エンタープライズモビリティセキュリティ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

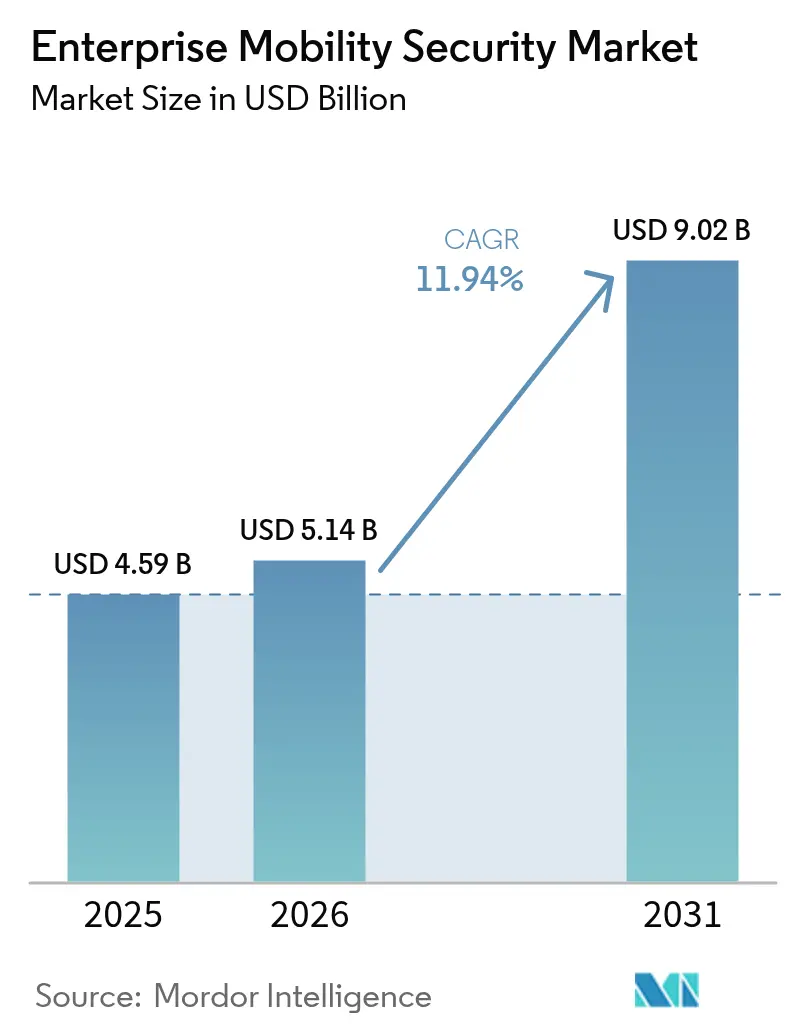

| 市場規模 (2026) | 5.14 十億米ドル |

| 市場規模 (2031) | 9.02 十億米ドル |

| 成長率 (2026 - 2031) | 11.94% CAGR |

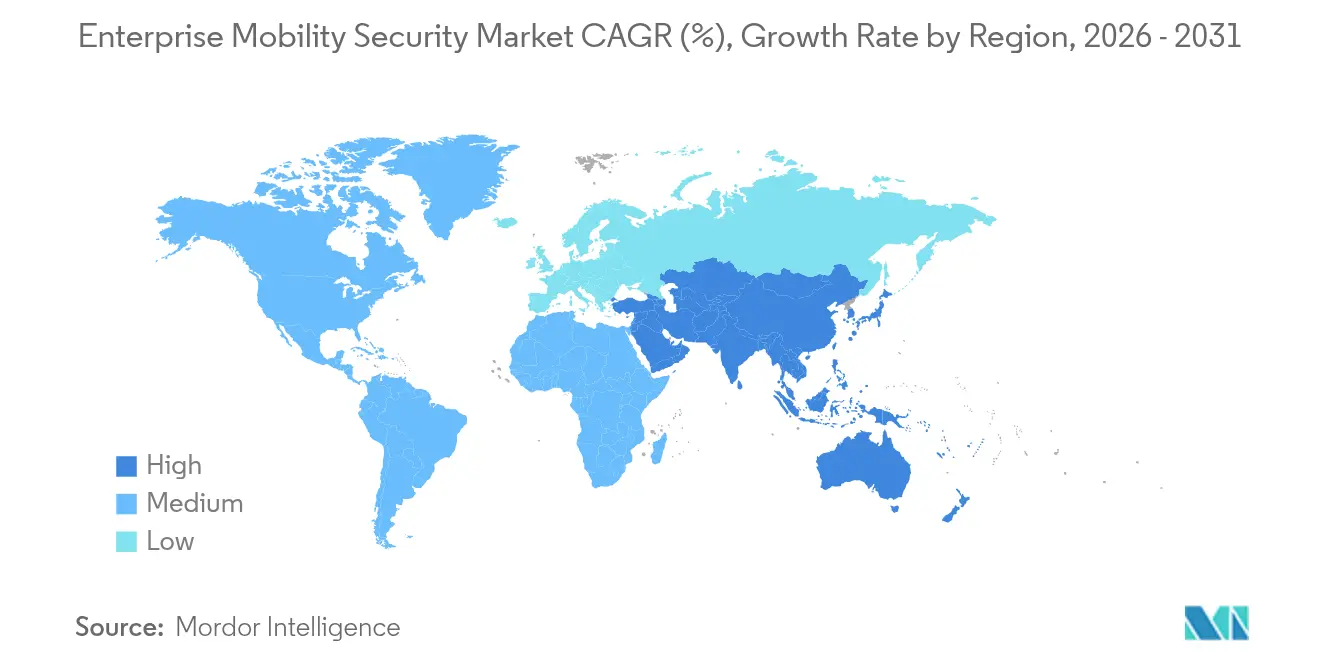

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

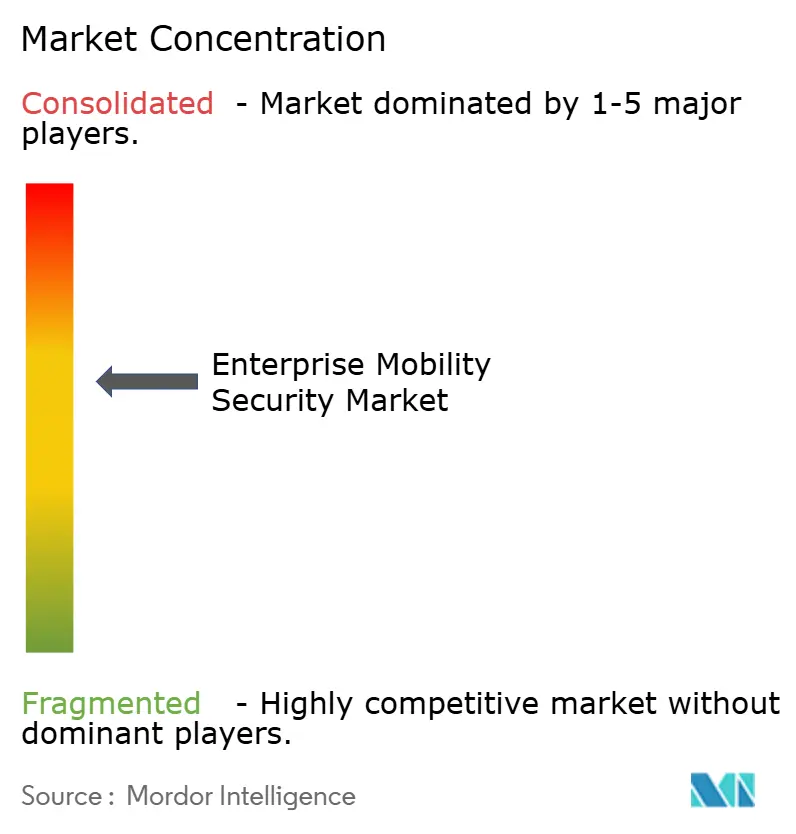

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエンタープライズモビリティセキュリティ市場分析

エンタープライズモビリティセキュリティ市場規模は2026年に57億1,400万米ドルと推定され、2025年の45億9,000万米ドルから成長し、2031年には90億2,000万米ドルに達する見通しで、2026年から2031年にかけて年間複合成長率(CAGR)11.94%で拡大します。この拡大は、高度規制セクターにおける私有デバイス持ち込み(BYOD)ポリシーの定着化、モバイル中心のランサムウェアおよびフィッシング攻撃の急増、ならびにレガシーな境界防御を持たない中小企業(SME)におけるクラウドファーストアーキテクチャへの加速的な移行によって促進されています。スマートフォンは依然として主要な企業エンドポイントですが、医療機関や製造業者が日常業務に生体認証センサーを組み込む中で、成長の勢いはウェアラブルへと傾きつつあります。クラウド展開は明確なリードを維持していますが、データ主権法がローカル処理を要求する環境ではハイブリッドアーキテクチャが支持を広げています。人工知能(AI)駆動のアナリティクスが成熟するにつれ、モバイル脅威防御(MTD)プラットフォームはシグネチャベースのツールよりも迅速にゼロデイエクスプロイトを検出し、基本的なモバイルデバイス管理(MDM)を超えた支出を促しています。Microsoft、VMware、Ciscoなどのクロススイートベンダーが既存のフットプリントを活用してモビリティ制御をバンドル提供する一方、スペシャリスト系の参入企業がスタンドアロンのMTDサブスクリプションでシェアを獲得しており、競争の激しさは中程度です。

主要レポートのポイント

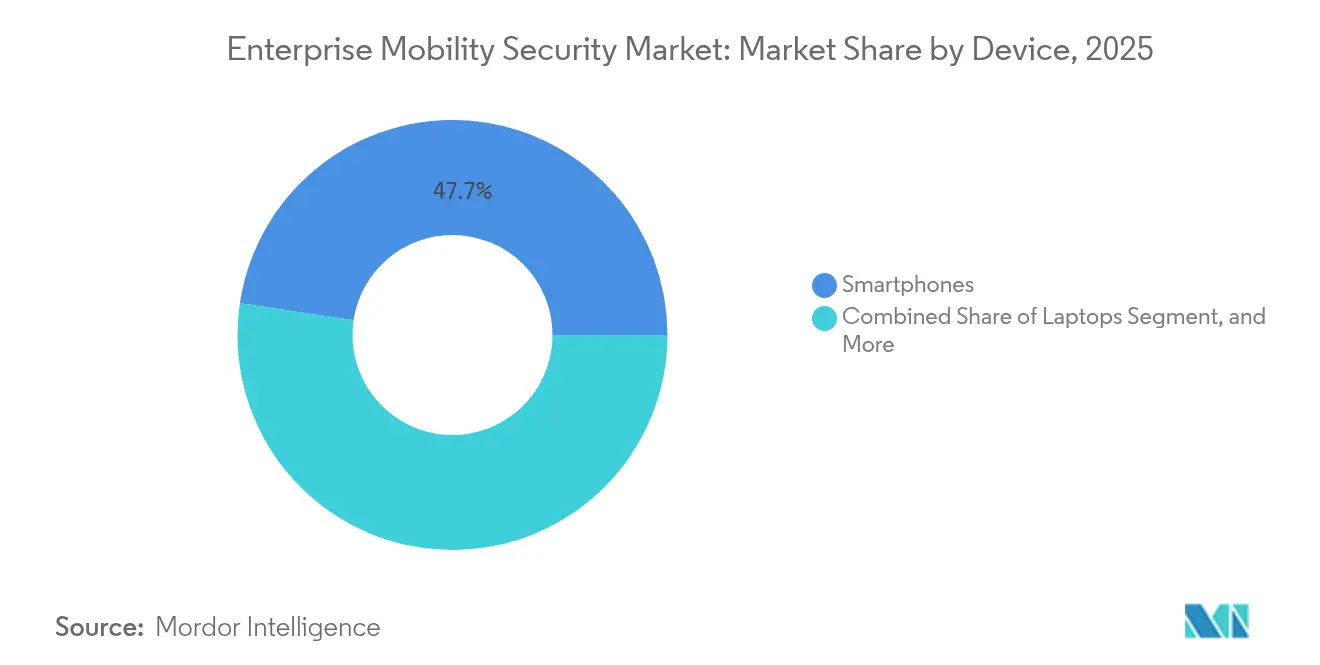

- デバイス別では、スマートフォンが2025年のエンタープライズモビリティセキュリティ市場シェアの47.65%を占め、一方でウェアラブルは2031年にかけてCAGR14.54%で拡大しています。

- 展開モデル別では、クラウドが2025年収益の60.92%を獲得しており、中東の主権規制を背景にハイブリッド環境がCAGR13.98%で拡大しています。

- セキュリティタイプ別では、MDMが2025年の市場価値の37.15%を占め、AI駆動のアナリティクスが主流化するにつれてMTDが年率15.12%で成長をリードしています。

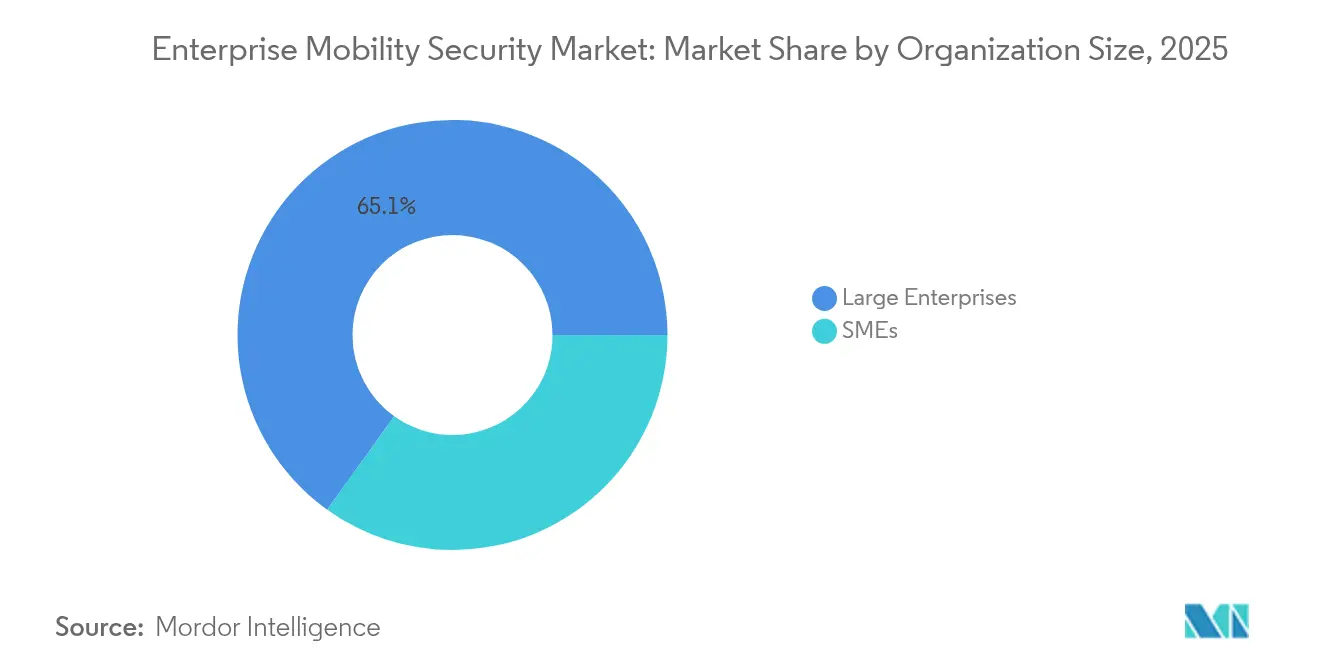

- 組織規模別では、大企業が2025年の支出の65.10%を創出しましたが、中小企業はマネージドサービスバンドルによりCAGR13.79%が見込まれています。

- エンドユーザー別では、銀行・金融サービス・保険(BFSI)が2025年収益の41.25%を占め、一方でタブレットベースの販売時点管理(POS)端末の普及により小売・電子商取引がCAGR15.55%で上昇すると予測されています。

- 地域別では、北米が2025年に37.70%でリードし、アジア太平洋地域はデジタルファースト銀行取り組みの強さを背景に最速のCAGR15.45%が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルエンタープライズモビリティセキュリティ市場のトレンドとインサイト

推進要因影響分析*

| 推進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| BYODおよびリモートワークの普及 | +2.8% | 北米とヨーロッパへの集中を伴うグローバル | 中期(2~4年) |

| モバイルサイバー脅威の高まり | +3.2% | グローバル、BFSIが集中する地域(北米、アジア太平洋)で深刻 | 短期(2年以内) |

| 中小企業におけるクラウドファースト普及 | +2.1% | アジア太平洋、ラテンアメリカ、新興ヨーロッパ | 中期(2~4年) |

| コンプライアンス規制の強化(GDPR、HIPAA、PCI-DSS) | +2.5% | 北米、ヨーロッパ、一部のアジア太平洋市場 | 長期(4年以上) |

| モバイルエンドポイントへのゼロトラストアーキテクチャ統合 | +1.7% | 北米、ヨーロッパ、中東 | 中期(2~4年) |

| 規制された業種におけるセキュアなモバイルDevOpsパイプラインの需要 | +1.2% | 北米、ヨーロッパ(医療、BFSIを中心) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

BYODおよびリモートワークの普及

恒久的なハイブリッドワークポリシーにより、従業員所有のスマートフォンが企業の中核資産へと変わりつつありますが、個人データと業務データをコンテナ化している組織は40%未満にとどまっています。Oktaの観測によると、2025年1月に企業アプリケーションへの認証試行の63%が管理外のモバイルデバイスから行われており、2023年の48%から増加しています。専門職サービスの従業員は、フィッシングへの露出を最大化しながら、同一の端末でコンシューマーメッセージングアプリと顧客関係管理アプリを頻繁に切り替えています。Palo Alto Networksは、2024年上半期にリモートスタッフを標的としたモバイルフィッシングが前年比74%増加したことを記録しています。GDPRやHIPAAなどの規制フレームワークは侵害責任を課していますが、BYODの安全確保に関する具体的な指針はほとんど提供されておらず、企業はベンダー固有のコントロールを継ぎ合わせることを余儀なくされています。

モバイルサイバー脅威の高まり

ランサムウェア、バンキング型トロイの木馬、ビッシング攻撃は、現在では特定の業種を狙うようになっています。Lookoutは2024年に370万件の固有マルウェアサンプルを特定し、これは前年比58%増であり、企業デバイスの22%が少なくとも1件の高深刻度の脅威に遭遇していることを発見しました。Zimperiumは銀行セクターにおける音声フィッシング(ビッシング)事案が86%増加したことを報告しており、ワンタイムパスワードを傍受するためのSIMスワッピングと組み合わされることが多くなっています。Appleは2024年にiOSのゼロデイが14件悪用されたことを開示し、GoogleはルートレベルのAndroid脆弱性11件にパッチを適用し、プラットフォームに依存しないリスクを示しました。[1]Apple セキュリティレスポンス、「iOSの脆弱性2024年」、Apple、apple.com 生成AI技術により悪意のあるメッセージが文脈を認識するようになり、クリック率が上昇し、防御側の対応時間が短縮されています。

中小企業におけるクラウドファースト普及

中小企業はクラウドベースの統合エンドポイント管理を大企業の2倍の速度で導入しており、従量課金制の価格設定とインフラオーバーヘッドの排除に魅力を感じています。Microsoftは、アジア太平洋地域において2025年2月までに従業員1,000人未満の企業のIntuneサブスクリプションが前年比47%増加したと報告しています。[2]Microsoft Intune製品チーム、「中小企業の導入指標2025年」、Microsoft、microsoft.com しかしThalesの調査によると、中小企業の68%はモバイルセキュリティの専門家を欠いており、汎用IT担当者が脅威対策よりも接続性を優先させています。マルチクラウド展開は可視性の課題を複雑にする一方、PCI DSS v4.0はモバイルPOSトランザクションの暗号化を義務付けており、小規模な小売業者はシステムの改修またはクラウドネイティブの決済ゲートウェイの導入を迫られています。

コンプライアンス規制の強化

2024年は執行が激化し、欧州連合は12億ユーロ(13億米ドル)のGDPR罰金を課し、そのうち18%がモバイル保護の不備に関連していました。米国保健福祉省は、紛失または暗号化されていないデバイスに関して合計2,850万米ドルのHIPAA罰則を14件発動しました。PCI DSS v4.0はモバイルアプリおよびPOSシステムに53の新しいコントロールを導入しました。インドのデジタル個人データ保護法は、モバイルアプリの不正使用に対して最大25億インドルピー(3,000万米ドル)の罰金を追加しています。ベンダーはコンプライアンス報告の手作業負担を軽減するために、自動化された監査証跡を組み込んでいます。

制約要因影響分析*

| 制約要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| レガシーITスタックとの統合の複雑さ | -1.8% | 北米、ヨーロッパ(成熟した企業) | 短期(2年以内) |

| 中規模企業の予算制約 | -1.4% | グローバル、アジア太平洋およびラテンアメリカで深刻 | 中期(2~4年) |

| モバイルセキュリティ専門家の人材不足 | -1.1% | グローバル、北米とヨーロッパで最も深刻 | 長期(4年以上) |

| 断片化したグローバル規制要件 | -0.9% | グローバル、国際展開事業への影響が最大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

レガシーITスタックとの統合の複雑さ

オンプレミスのActive Directoryとクラウドのアイデンティティプロバイダーを並行運用する組織は、数年にわたる移行パスに直面しています。Ciscoは、大企業の54%がレガシーディレクトリをクラウドベースの統合エンドポイント管理と連携させる際に認証失敗が発生していることを記録しており、レイテンシが大きいミドルウェアが必要とされています。VMwareの調査では、セキュアアクセスサービスエッジ(SASE)のパイロットの41%がハードコードされたVPN依存関係によって停滞していることが判明しました。メインフレーム中心のBFSI企業はモバイルポリシーの即時更新用APIを持たず、同期の遅延が24時間に及び、露出の窓が開いたままになっています。

中規模企業の予算制約

500~2,500人の従業員を抱える企業は、IT支出のわずか8~12%しかセキュリティに充てていません。PwCの試算によると、デバイスあたり5~15米ドルのMTD費用は中堅市場の閾値を超えることが多いとされています。ISC2の調査では、これらの企業の47%がモバイルセキュリティへの投資を成長施策に充てるために先送りしていることが示されました。CrowdStrikeは2024年のモバイルバンキング不正による損失を12億米ドルと算定していますが、リスク認識は依然として低い水準にとどまっています。マネージドサービスバンドルはギャップを埋めることを目指していますが、コストに敏感な地域での採用は低調です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイス別:ウェアラブルが次世代の採用の波を形成

ウェアラブルは2025年に小さなシェアを占めるにとどまりましたが、2031年にかけて年率14.54%で拡大し、スマートフォン、ノートパソコン、タブレットを上回る成長が予測されています。2024年4月に発売されたSamsung Knox for Wearablesは、電子健康記録へのアクセスに使用するスマートウォッチの暗号化とリモートワイプを管理者が行えるようにし、HIPAAコンプライアンスのニーズに対応しています。Honeywellのラギッドスキャナーは、VMware Workspace ONEと統合してロールベースのアクセス制御を実施し、工場フロアでの不正行為を抑制しています。スマートフォンはBYODの普及により2025年のデバイス収益の47.65%を維持しましたが、先進市場での飽和が近づくにつれ成長曲線は平坦化しつつあります。

ウェアラブルへのシフトは脅威対象領域を拡大させています。Lookoutは2024年に人気のあるフィットネストラッカーのファームウェアに14件の悪用可能な脆弱性を発見しました。ウェアラブル医療機器のサイバーセキュリティに関する米国食品医薬品局(FDA)のドラフトガイダンスは2027年まで完全には適用されず、イノベーションが規制を上回る複数年にわたるギャップが残されています。ベンダーはそのギャップを埋めるためにファームウェアのオーバーザエア(OTA)更新メカニズムを急いで展開しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に利用可能

展開モデル別:ハイブリッドが主権とスケールのバランスを実現

ハイブリッドアーキテクチャは、企業が主権オンプレミスエンクレーブとスケーラブルなパブリッククラウドの間でワークロードを分割するにつれ、CAGR13.98%で推移しています。UAEのデータ保護法は、同意なしの国境を越えた市民データ転送を禁止しており、グローバルな脅威インテリジェンスフィードを活用しながらもローカルの統合エンドポイント管理サーバーを設置することを義務付けています。クラウド展開はサブスクリプションベースのIntune、Workspace ONE Cloud、およびIvanti Neuronsに支えられ、2025年に60.92%を占めました。エッジコンピューティングは第3の柱として浮上しており、Ciscoエッジネイティブモジュールを使用して80ミリ秒未満のレイテンシでラギッドタブレットへのポリシー適用を工場が実施できるようになっています。

人材プールの縮小に伴いオンプレミスのフットプリントは縮小しますが、エアギャップされた防衛ネットワークやメインフレームに依存する金融機関では継続します。ベンダーは現在、移行を容易にするためにレガシーポリシーをクラウドコンソールで複製する移行ツールキットを提供しています。

セキュリティタイプ別:AI駆動のモバイル脅威防御が基本的なコントロールを凌駕

モバイル脅威防御(MTD)は、行動AIモデルがシグネチャが存在する前にエクスプロイトを検出するにつれ、2031年にかけてCAGR15.12%で推移する見通しです。Zimperiumのz9エンジンは1,000以上のデバイスシグナルをリアルタイムで分析し、2025年3月のアップデート後に未知の脅威に対して98.7%の検出率を達成しました。LookoutはモバイルテレメトリをMicrosoft Defenderと統合し、デバイス横断の攻撃チェーンを追跡するようになりました。MDMは依然として2025年収益の37.15%を占める基本機能ですが、主要なクラウドスイートが追加コストなしにバンドルするにつれてコモディティ化が進んでいます。

モバイルアプリケーション管理(MAM)は企業アプリを暗号化されたコンテナに封じ込め、統合コンソールはデバイス、アプリケーション、およびアイデンティティポリシーを統合することで運用上のオーバーヘッドを削減します。Microsoft Entraは2025年1月にiOSおよびAndroid向けのパスキー認証を導入し、パスワードレスモビリティへの転換を強調しました。ISO 27001:2022などの認証フレームワークが明示的なモバイルコントロールを組み込むようになり、後進者を監査対応ツールの導入へと促しています。

組織規模別:マネージドサービスが中小企業の普及を加速

中小企業は専門スタッフを代替するマネージドサービスにより、大企業のほぼ2倍にあたるCAGR13.79%を記録すると予想されています。IvantiのNeurons MTDサブスクリプションは500エンドポイント未満のフリートに対してデバイスあたり月額3米ドルから提供されており、資本的なハードルを排除しています。大企業は依然として2025年支出の65.10%を占めていますが、成熟した地域での普及率が80%を超えるにつれ、その成長は鈍化しています。

スキル不足は続いており、Thalesは中小企業の68%がモバイルセキュリティ専任の担当者を欠いていると報告しています。PCI DSS v4.0のモバイルPOS端末向け暗号化義務はコンプライアンス主導の採用を促しますが、規制が緩やかな業種のコストに敏感な中小企業は展開を先送りし続けています。ベンダーは成果ベースの価格設定と共有型の脅威インテリジェンスフィードで対応しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に利用可能

エンドユーザー別:POS近代化により小売・電子商取引が急増

タブレットベースのPOS端末の主流化により、小売・電子商取引は2031年にかけてCAGR15.55%で成長すると予測されています。CrowdStrikeは2024年にAndroid決済端末を標的としたPOSマルウェアが92%急増したことを追跡しました。PCI DSS v4.0はエンドツーエンドの暗号化とトークン化を義務付けており、加盟店のコンプライアンス支出を増加させています。BFSIは10億米ドルのモバイル不正損失に後押しされ、2025年収益の41.25%を維持しました。

医療システムはウェアラブルとタブレットを保護するために統合エンドポイント管理を展開しており、2024年のモバイル侵害に対するHIPAA罰則は合計2,850万米ドルに達しました。製造業ではラギッドタブレットとスキャナーの採用が進んでおり、HoneywellのMobility Edgeの出荷台数は2024年上半期に34%増加しました。政府機関は予算が逼迫する中でもオンプレミス展開を選好する主権規制に直面しています。

地域分析

北米は2025年収益の37.70%を創出し、これは厳格なHIPAEの施行が医療機関による統合エンドポイント管理の採用を促したことによるものです。米国の連邦指令は2024年12月までにすべての政府デバイスにモバイル脅威防御を導入することを義務付け、Lookout、Zimperium、CrowdStrikeに対する調達の波を引き起こしました。カナダのPIPEDA改正はモバイルエンドポイントへの侵害通知規則を拡大した一方、メキシコのフィンテックブームはバンキング型トロイの木馬検出の需要を刺激しています。エンタープライズモビリティセキュリティ市場がFortune 1000企業全体で深い展開レベルに達しているため、成長は劇的というよりも安定的なものとなっています。

アジア太平洋地域は、インドおよびインドネシアにおけるデジタルバンキング施策が数百万人の非銀行口座保有市民をオンラインにつなぐことで、2031年にかけてCAGR15.45%が予測されています。インド準備銀行のガイドラインはモバイルトランザクションに対するデバイスバインディングと多要素認証を義務付けており、国有金融機関における統合エンドポイントの展開を推進しています。中国のデータローカライゼーション法はHuaweiなどの国内ベンダーを優遇する一方、日本の域外プライバシー法規はモバイルデバイス上の日本市民のデータを保護することを外国のサービスとしてのソフトウェア(SaaS)プロバイダーに義務付けています。オーストラリアの通知可能なデータ侵害スキームは、2024年の事案の19%がモバイルエンドポイントを含むものであったと報告しており、購買の緊急性を高めています。

ヨーロッパは2024年10月にネットワーク・情報セキュリティ指令2(NIS2指令)を通じて監視を強化し、電気通信事業者およびクラウドにリアルタイムのモバイルテレメトリの取り込みを義務付けました。GDPRの罰金は2024年に12億ユーロに達し、そのうち18%がモバイル保護の不備に関連していました。ドイツの連邦情報セキュリティ局(BSI)は現在、重要インフラセクターにおいて評価保証レベル4(EAL4)認定の統合エンドポイント管理を要求しています。英国の国家サイバーセキュリティセンター(NCSC)は、継続的なポスチャチェックを実施するゼロトラストモバイルアーキテクチャへ機関を誘導しています。中東の法域は地元サーバーを必要とする主権クラウド法を課しており、サウジアラビアの必須サイバーセキュリティコントロールは2025年末までに政府デバイスへのMTD導入を求めています。南米の機会はブラジルとアルゼンチンに集中していますが、予算圧力が広範な展開を制限しています。

規制環境

エンタープライズモビリティセキュリティの需要は、プライバシー規則、業界別セキュリティ義務、および政府のハードニングガイダンスに強く影響されている。米国では、モバイルアプリケーションおよびデバイスを保護するための連邦要件が、連邦情報セキュリティおよびプライバシー管理に関するGSA CIO-IT Security-12-67 Rev. 7(2024年10月)およびOMB M-25-04(2025年1月)によって明文化された。一方、DISAはApple iOS/iPadOS 26 STIG(2026年1月、NIST National Checklist Program ID 1317)を公開し、連邦環境における設定要件とコンプライアンス要件を定めた。

2026年には、国家安全保障および防衛関連の指令が企業要件を強化し、それが請負業者やサプライヤーのエコシステムにも波及した。OMB M-26-05(2026年1月)は、連邦保証の重点を機関固有のリスクベースのハードウェア・ソフトウェアセキュリティへと移行させ、FY2026 NDAA(P.L. 119-60、2026年4月成立)は、暗号化や継続的モニタリングを含む、防衛関連契約における安全なモバイルデバイス利用に関連するサイバーセキュリティ要件を追加した。NSPM-12(2026年6月)は、CNSSに対し、クラウドベースシステムの安全な設定基準の策定とクラウドセキュリティ方針(CNSSP-32)の見直しを指示し、クラウド統合型でゼロトラストに整合したモバイル制御への市場シフトを後押しした。

バリューチェーン分析

エンタープライズモビリティセキュリティのバリューチェーンは、Samsung KnoxやAndroid Enterpriseなど、ハードウェアに基づくセキュリティ基盤と管理APIを提供するデバイスOEMおよびOSエコシステムから始まる。次に、ポリシー、登録、アクセス制御を運用するMicrosoft IntuneやMicrosoft Entraなどの統合エンドポイント管理(UEM/EMM)およびIDプロバイダーへと移行する。

この層の上には、モバイル脅威防御・分析ベンダーが位置し、テレメトリ、フィッシングおよびマルウェア検出、継続的リスクスコアリングを提供しており、これらは近年SOCワークフローやXDRツールへの取り込みが進んでいる。チャネルパートナーおよびMSPは、大企業と中小企業双方に向けて、導入パッケージ化、マネージドオペレーション、コンプライアンス報告を提供し、下流での導入を支援している。購入者の優先事項も、一度限りの展開管理ではなく、継続的なコンプライアンスと更新規律へと移行している。例えば、Microsoftは2026年1月にIntune Mobile Application Managementの要件を強化し、旧式のiOSおよびAndroidアプリの起動をブロックすることで、管理対象フリート全体でのアプリケーションライフサイクル管理とテストへの取り組みを促した。プラットフォームの機能も統合パターンを再構築しており、GoogleはAndroid Management APIを通じて完全なEMM登録なしにデバイスの状態を検証するAndroid Enterprise由来のDevice Trust(2025年5月)を導入し、Samsungは2026年にKnoxをCisco Secure AccessやMicrosoft Intuneなどのパートナーと統合してデバイス認証を行うゼロトラストエンドポイント戦略を提示し、ID、デバイス、ネットワークアクセス層をまたぐ相互運用性の必要性を高めている。

競合環境

エンタープライズモビリティセキュリティ市場は中程度に分散した状態が続いており、上位5社—Microsoft、VMware、Cisco、BlackBerry、Ivanti—が2024年収益の約45%を支配しました。Microsoft 365 E3/E5スイートにバンドルされたMicrosoft Intuneは、2025年2月までに2億を超えるエンドポイントを管理し、スイッチングコストを固定化しました。VMwareのWorkspace ONEは仮想インフラのルーツの上にモビリティを重ね、2025年のMenlo Securityのモバイル部門買収によってクラウドブラウザーアイソレーションが追加されました。Ciscoは5,000エンドポイント以上のフリートに対してデバイスあたり月額12米ドルで提供されるセキュアアクセスサービスエッジ(SASE)オファリングにMTDとクラウドアクセスセキュリティブローカー(CASB)機能を統合しました。

スペシャリスト企業はAIによる差別化を競っています。ZimperiumのCA2025年3月のz9アルゴリズムはゼロデイ検出率98.7%を達成し、LookoutによるCipherCloudの買収はモバイルテレメトリとクラウドアクセス制御を統合して統一アナリティクスを実現します。JamfはApple中心の展開で優位を占め、iOSが主体の組織の70%超の市場シェアを保有しています。特許活動は軍拡競争を示しており、Microsoftは2024年にデバイスアテステーションとハードウェアルートキーに関する特許を14件申請しました。人材不足が摩擦を加えており、ISC2はグローバルなサイバーセキュリティ人材ギャップを400万人と記録しており、モバイルスペシャリストは20~30%の給与プレミアムを要求しています。この人材不足により、小規模ベンダーのプロフェッショナルサービス収益のスケールが阻害されています。

エンタープライズモビリティセキュリティ業界リーダー

BlackBerry Limited

Ivanti Inc. (MobileIron)

VMware Inc.

Citrix Systems Inc.

Microsoft Corporation

- *免責事項:主要選手の並び順不同

市場機会と将来展望

重要なホワイトスペースの一つは、モビリティ管理プレーン自体の保護である。管理ワークフロー、登録プロセス、監査ログが、エンドポイントと並んで高価値な攻撃対象になりつつある。Cloud Security Allianceの調査(2026年3月)は、MDM/EMMインフラを企業の攻撃対象領域として強調し、フィッシング耐性のある認証(例:FIDO2)、ワイプ・登録解除・ポリシーロールバックといった破壊的操作に対する職務分離、集中的なクラウド監査ログ収集といった、より高度な要件を示した。これらのテーマは、ベンダーが基本的なMDM機能を超えて差別化する余地を生み出している。

機会は、モビリティセキュリティと調達で使用される規格とのより緊密な整合性の周辺でも形成され続けている。ISO/IEC TS 23220-3:2026(2026年6月公表)は、モバイルデバイスを用いた規格ベースのID管理を推進しており、一方でCyber Resilience Act(規則EU 2024/2847)に基づくEUの製品セキュリティ要件は、ブートマネージャーに関するETSI EN 304 623を含む調和技術規格の策定へと転換されつつあり、デバイスの完全性と安全な起動に対する期待を高めている。同時に、頻繁なクラウドサービスのリリースサイクルは、2026年6月のMicrosoft Intune 2606サービスリリースを含め、Android Enterpriseやポリシー自動化の機能領域を拡大させており、頻繁なプラットフォーム変更を通じてフリートのコンプライアンスを維持するための、継続的な設定管理、リグレッションテスト、マネージドサービスへの需要を支えている。

最近の業界動向

- 2026年7月:IvantiはQBS Softwareとの流通提携を発表し、DACH地域でのカバレッジを拡大した。この動きは、中堅市場および大企業の購入者に既にサービスを提供している地域チャネルを通じて、Ivanti Neuronsおよびモビリティセキュリティのゴートゥーマーケット展開力を強化し、より迅速な調達と地域に密着した提供を支援する。

- 2026年3月:BlackBerryはカナダ政府との提携を拡大・更新し、主権通信のためのBlackBerry UEMおよびBlackBerry SecuSUITEの導入を増やした。この契約更新は、管理されたデータ取り扱いと強固なモバイル通信スタックを重視する公共部門の購入者からの需要の高まりを裏付けている。

- 2025年8月:Broadcom(VMware)は、プライベートクラウド環境における自動化されたコンプライアンス管理とサイバーリスクガバナンスを目的としたVMware Cloud Foundation Advanced Cyber Compliance機能を発表した。これは、モビリティ管理のバックエンドを一般的にホストするハイブリッド/プライベートクラウド環境を取り巻くコンプライアンス自動化層を広げ、エンドポイント制御とクラウドガバナンスの連携を強化するものである。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

エンタープライズモビリティセキュリティとは、従業員が社外で企業リソースにアクセスする際(BYODの利用を含む)に、モバイルデバイス、アプリ、ID、データを保護するために組織が使用するソリューションおよび関連サービスとして定義される。

対象範囲外:個人向け消費者用セキュリティアプリ、個人に直接販売される非エンタープライズ向けアンチウイルス、およびエンタープライズモビリティ制御に関連しない通信ネットワークセキュリティは除外される。

セグメンテーション概要

- デバイス別

- スマートフォン

- ノートパソコン

- タブレット

- ウェアラブル

- 展開モデル別

- オンプレミス

- クラウド

- ハイブリッド

- セキュリティタイプ別

- モバイルデバイス管理(MDM)

- モバイルアプリケーション管理(MAM)

- モバイル脅威防御(MTD)

- 統合エンドポイント管理(UEM)

- モビリティ向けアイデンティティおよびアクセス管理

- 組織規模別

- 中小企業

- 大企業

- エンドユーザー別

- 銀行・保険

- 医療

- ITおよび通信

- 政府

- 小売・電子商取引

- 製造

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- ヨーロッパ

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- ヨーロッパその他

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- アジア太平洋その他

- 中東およびアフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 中東その他

- アフリカ

- 南アフリカ

- ケニア

- アフリカその他

- 中東

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、市場の基本構造を構築し、モデルを実際の導入シグナルに結び付けるために使用された。モバイルセキュリティ管理に関するNISTガイダンス、CISAの勧告、モバイルおよびブロードバンド利用に関するFCCおよびOECDの指標、ITUの接続統計といった、公開されペイウォールのない参照資料を利用し、その後、上場セキュリティおよびモビリティプロバイダーのSEC提出資料および投資家向け資料による相互確認を行った。

市場計算においては、エンタープライズモビリティおよびセキュリティ規格文書、業界団体の刊行物、モバイル脅威パターンおよび企業デバイス利用に関する信頼できる報道からインプットを得た。技術的な焦点がどこに移行しているか(例:モバイル脅威防御やIDを起点としたアクセス)を把握するため、特許データベースも精査した。企業財務およびニュースの有料サブスクリプションを選択的に利用し、収益動向と地域別の露出を検証した。これらのデスクソースは例示に過ぎず、データ収集、明確化、検証には他の多くの公開資料も使用された。

一次インタビューおよび調査

一次調査は、デスク調査だけでは十分に説明できない事項、特に企業がモビリティセキュリティをエンドポイント、ID、管理スイートとどのように組み合わせているかを検証するために使用された。アメリカ大陸、EMEA、APAC地域のソリューションプロバイダー、チャネルパートナー、企業のセキュリティおよびITモビリティ購入担当者に聞き取りを行い、導入タイミング、価格動向、クラウドとオンプレミスの分布に関する仮定を精緻化した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:31% | 経営幹部(CXO):19% | APAC:51% |

| ミッドティア:48% | 部門・ユニットリーダー:25% | EMEA:29% |

| 中小規模プレイヤー:21% | マネージャー:56% | アメリカ大陸:20% |

市場規模算定と予測

市場規模の算定は、企業のデバイス保有量とリモートワークへの露出を有償のセキュリティ制御レイヤーに変換したトップダウンの需要プールから始まり、その後、導入形態および購買動機によって分割される。合計値は、ベンダーの収益動向のサンプリング、取引規模に関するチャネルからのフィードバック、モバイル脅威防御および統合エンドポイント制御に関するASP×ボリュームの近似値といった、選択的なボトムアップチェックを用いて裏付けられる。

モデルで使用される主要インプットには、企業のスマートフォンおよびタブレットの導入台数の傾向、BYODポリシーの普及度、モバイル脅威インシデントの発生頻度、クラウドID利用の成長、そして更新タイミングに影響する平均契約期間のパターンが含まれる。ボトムアップのチェックポイントが小規模または非公開のサプライヤーに対するカバレッジを欠く場合、そのギャップは、インタビューから得られた購入者側の支出範囲に対して検証された調整係数(アップリフト・ファクター)によって処理される。予測にあたっては、マクロのIT支出、規制産業における規制圧力、クラウド移行のペースを軸にシナリオ分析を行い、最終的な軌道は現実的な導入タイミングに関する専門家の合意によって調整される。

データ検証と更新サイクル

出力結果は、企業モビリティ管理の導入状況、モバイル脅威防御のアタッチレート、表明されたセキュリティ予算の優先事項といった独立したシグナルとモデルを比較する複数の検証を通じて確認される。異常値は精査され、通貨タイミングやインフレ影響について仮定が再確認され、差異が構造的なものであり単なるノイズではないと判断された場合には確認のための連絡が行われる。

承認前には、別のアナリストによってロジック、単位の整合性、年次の整合性が確認される。最新の公開情報が反映されるよう、納品前の最終確認が実施される。レポートは年次で更新され、主要な市場イベントが価格、導入、地域需要に大きな影響を与えた場合には中間更新が行われる。

Mordor Intelligenceによるエンタープライズモビリティセキュリティ市場規模算定と他の公表推定値との比較

エンタープライズモビリティセキュリティの公表市場価値は、トピックの表示が同じであっても大きく異なることがある。その差異は通常、モビリティセキュリティとして数えられるものと隣接するエンドポイントおよびID関連支出との区分、起点として扱われる年、そして価格と導入の進展速度に関する想定の違いから生じる。

実際には、最大のギャップの要因は範囲とバンドリングであり、一部の推定値は、モビリティ主導でない場合でも広範なエンドポイントスイートや一般的なIAM支出を取り込んでいるように見え、さらにすべての地域で積極的なクラウド導入の想定を適用している。第二の要因は更新およびレート処理であり、FXのタイミングと選択された平均為替レートによって、グローバルな米ドル数値が大きく変動することがある。特にAPACの成長がより速くモデル化されている場合には、その影響が顕著である。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法上のギャップ |

|---|---|---|

| Mordor Intelligence | 5.14億米ドル(2026年) | |

| 大手コンサルティング企業A | 18.35億米ドル(2025年) | より早い基準年を用いており、デバイス全体にわたるより広範な支出プールを捉えているように見える。これは、厳密にはモビリティ特有ではない、より広範なエンドポイントまたはID主導のセキュリティ予算を取り込む可能性がある。 |

| 地域コンサルティング企業B | 15.18億米ドル(2024年) | より大きな起点値を示しており、これはクラウドセキュリティおよびIAM関連テーマをより広く含めたことと一致しているが、スイートのバンドリングや二重計上がどのように除去されているかについては明確さが限られている。 |

表に示された差異は、主に隣接するセキュリティカテゴリーが計上されているかどうか、そしてスイート収益がモビリティ専用の制御から明確に分離されているかどうかによって説明される。支出プールをエンタープライズのモバイルアクセス利用ケースに結び付け、その後一次調査から得られた価格および導入に関するフィードバックと照合することで、Mordor Intelligenceが適用しているこの規律により、含める対象の選択がより追跡可能なものとなっている。

レポートで回答される主な質問

エンタープライズモビリティセキュリティ市場の2026年の規模はどのくらいですか?

エンタープライズモビリティセキュリティ市場規模は2026年に57億1,400万米ドルであり、CAGR11.94%で2031年までに90億2,000万米ドルに達すると予測されています。

最も速く成長しているデバイスセグメントはどれですか?

ウェアラブルは最も成長の速いセグメントであり、病院や工場が日常業務に生体認証センサーを組み込む中でCAGR14.54%で推移しています。

中小企業がエンタープライズモビリティセキュリティソリューションを迅速に採用している理由は何ですか?

デバイスあたり月額3米ドルという低価格のマネージドサービスバンドルが資本的な障壁を取り除き、専任のモバイルセキュリティスタッフの不足を補っています。

最も高い成長ポテンシャルを提供する地域はどこですか?

アジア太平洋地域はインドおよびインドネシアにおけるデジタルバンキングに牽引され、2031年にかけて最も強い地域CAGR15.45%が予測されています。

どの規制変更がベンダーのロードマップに影響を与えていますか?

PCI DSS v4.0、GDPRの罰金、HIPAAの罰則、およびインドのデジタル個人データ保護法はいずれもより強力なモバイルコントロールを求めており、ベンダーは監査自動化とAI駆動のテレメトリの組み込みを促されています。

主要なベンダーはどこですか?

Microsoft、VMware、Cisco、BlackBerry、Ivanti がトップに立ち、2024年収益の約45%を合算で占めており、Lookout、Zimperium、Jamfは特化したニッチ分野でリードしています。

最終更新日: