モバイルアナリティクス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

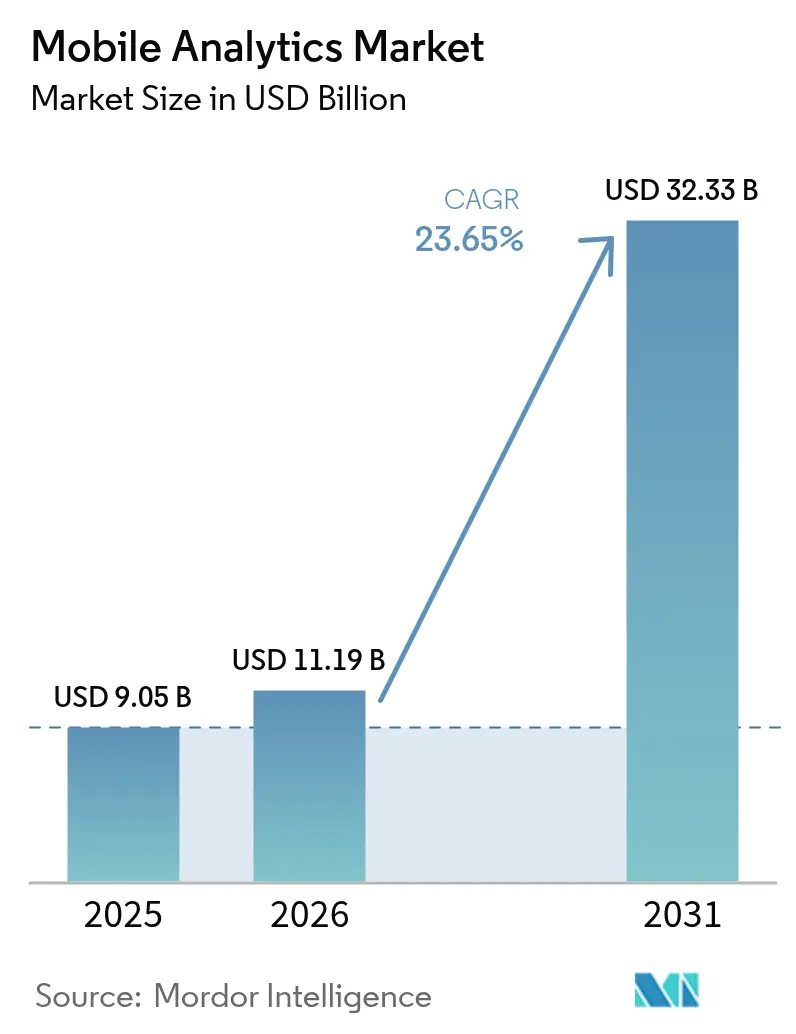

| 市場規模 (2026) | 11.19 十億米ドル |

| 市場規模 (2031) | 32.33 十億米ドル |

| 成長率 (2026 - 2031) | 23.65% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるモバイルアナリティクス市場分析

モバイルアナリティクス市場規模は2025年に90億5,000万米ドルと評価され、2026年の110億1,900万米ドルから2031年には323億3,000万米ドルに達すると推定されており、予測期間(2026年~2031年)における年平均成長率(CAGR)は23.65%です。スマートフォンの普及、クラウドネイティブの採用拡大、および2024年に3兆5,600億米ドルに達したモバイルコマーストランザクションの急増がモメンタムを牽引しています。ウェブ中心のツールではモバイルコンバージョンを左右するジェスチャーレベルのシグナルを捉えられないため、企業は行動測定プラットフォームへの支出をシフトしています。5Gカバレッジの普及、モバイル広告予算の増加、およびオンデバイスアナリティクスに向けたエッジコンピューティングの採用拡大が、モバイルアナリティクス市場全体での機会をさらに広げています。プライバシー規制により、ベンダーがコホートベースのファーストパーティデータ技術を開発し、インサイト生成とコンプライアンスのバランスを図ろうとする中、競争の激しさが増しています。

主要レポートの要点

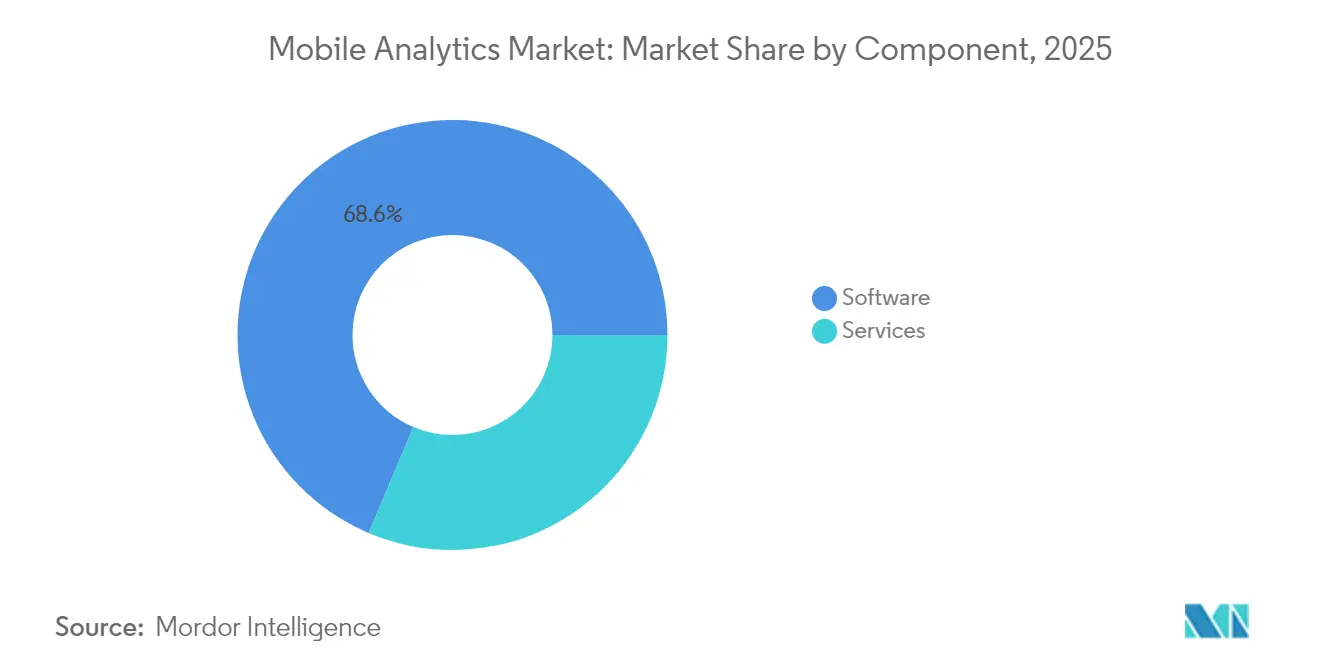

- コンポーネント別では、ソフトウェアソリューションが2025年のモバイルアナリティクス市場において68.62%のシェアを占めてリードし、サービスは2031年にかけてCAGR25.4%で成長する見込みです。

- アナリティクスタイプ別では、アプリケーションアナリティクスが2025年のモバイルアナリティクス市場規模において34.98%のシェアを保持し、アプリ内行動アナリティクスは2031年にかけてCAGR24.1%で拡大する見込みです。

- 展開モード別では、クラウド展開が2025年のモバイルアナリティクス市場規模の75.88%を占め、当該セグメントは2031年にかけてCAGR25.6%で成長する見込みです。

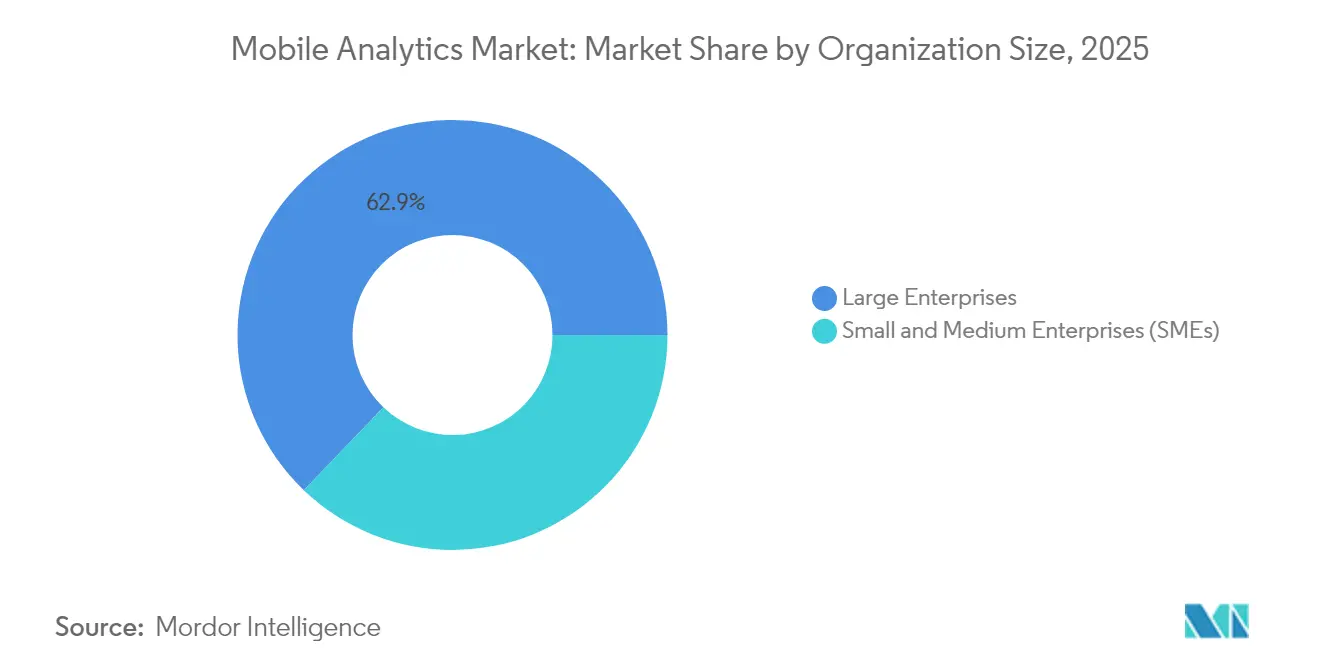

- 組織規模別では、大企業が2025年に売上高の62.85%を生み出し、中小企業(SME)は2031年にかけてCAGR25.5%と最高の成長率を記録しました。

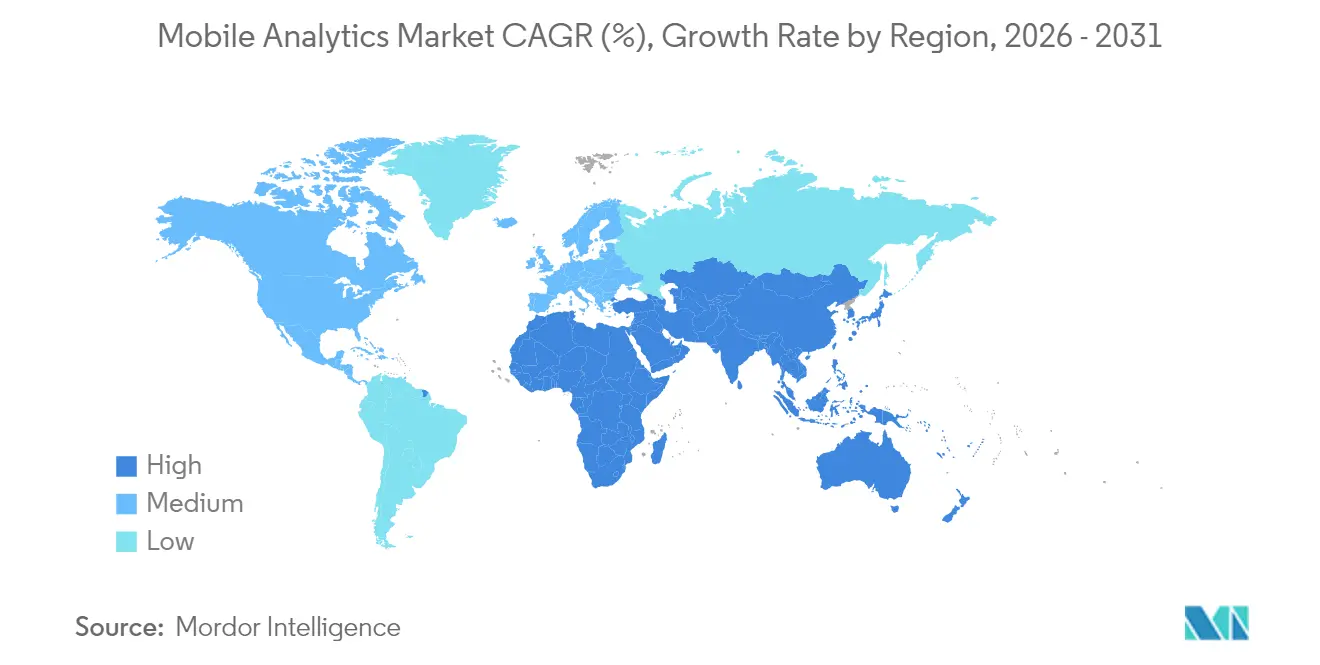

- 地域別では、北米が2025年に38.25%の売上シェアを獲得し、アジア太平洋地域は2025年から2031年にかけてCAGR24.05%と最も急成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルモバイルアナリティクス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(~%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| スマートフォンの普及がエクサバイト規模の行動データを生成 | +4.2% | グローバル;アジア太平洋および新興市場で最も顕著 | 中期(2~4年) |

| モバイルコマーストランザクションの爆発的成長 | +5.1% | グローバル;北米、欧州、アジア太平洋に集中 | 短期(2年以内) |

| クラウドネイティブアナリティクスプラットフォームへの企業の急速な移行 | +3.8% | 北米・欧州が先行;アジア太平洋が追随 | 中期(2~4年) |

| モバイル広告予算の増加によるアプリ内インサイトへの需要拡大 | +4.6% | グローバル;成熟した広告市場に重点 | 短期(2年以内) |

| AIを活用した予測アナリティクスによるハイパーパーソナライゼーションの実現 | +3.9% | 北米・欧州で早期採用;グローバルに拡大 | 長期(4年以上) |

| オンデバイスのプライバシー保護型アナリティクスフレームワーク | +2.8% | グローバル;コンプライアンス要件に牽引 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

スマートフォンの普及がエクサバイト規模の行動データを生成。

2024年のグローバルスマートフォンユーザーは68億人に達し、各デバイスは月間約2.5GBの行動シグナルを発信しています。タップ、スクロール、位置情報ピングの継続的なストリームにより、企業は顧客ジャーニーの詳細な視点を得ることができ、5Gの帯域幅によってリアルタイム推論が実現可能となっています。小売アプリは現在、スクロール速度などのマイクロジェスチャーを分析し、最大89%の精度で購買意図を予測しています。[1]IEEE Xplore、「小売アプリケーションにおけるモバイル行動アナリティクス」、ieeexplore.ieee.orgレイテンシの低減とプライバシーの保護を目的として、デバイスエッジでの処理が普及しつつあり、ベンダーはローカル計算が可能な軽量SDKの提供を進めています。これらのSDKはデータ転送量を削減し、強化されるプライバシー要件を満たしながらパフォーマンスを維持することで、モバイルアナリティクス市場においてエッジアナリティクスを主要な価値ドライバーとして確立しています。

モバイルコマーストランザクションの爆発的成長

モバイルコマースは2024年のグローバルeコマース価値の58.9%を生み出し、アプリ内のリアルタイムジャーニートラッキングに重点が置かれています。中国単独で2024年に49兆2,000億米ドルのモバイル決済を処理し、不正検出とマルチタッチアトリビューションへの需要を高めています。[2]中国人民銀行、「決済システムレポート2024年」、pbc.gov.cnソーシャルコマースとライブストリームショッピングは、標準的なウェブツールでは対応できない複雑かつ迅速なファネルを生み出しています。ベンダーは、チャット、動画、アプリ内ストアにまたがる購買経路を数秒以内につなぎ合わせる専門モジュールで応答し、オムニチャネル成長アジェンダにおけるモバイルアナリティクス市場の戦略的重要性を強化しています。

クラウドネイティブアナリティクスプラットフォームへの企業の急速な移行

クラウド展開はモバイルアナリティクスワークロードの76.43%をホストしており、2022年の61%から増加しています。これは、イベント処理にエラスティックコンピュートが不可欠なためです。[3]クラウドセキュリティアライアンス、「クラウドセキュリティレポート2024年」、cloudsecurityalliance.orgAmazon Web Servicesは2024年にモバイルアナリティクスの取り込みで年間340%の増加を記録しました。クラウドスケールはクロスプラットフォームのアイデンティティステッチング、チャーン予測、およびA/Bテストをサポートしており、これらはオンプレミスクラスターでは処理が困難です。レイテンシに敏感なアプリはリージョナルエッジノードを採用しており、データ主権への懸念が、機密識別子をオンプレミスに保持しながら行動データをモデリングのためにクラウドに送信するハイブリッド戦略を推進しています。このパターンがモバイルアナリティクス市場全体でクラウド中心のイノベーションを加速させています。

モバイル広告予算の増加がアプリ内インサイトへの需要を牽引。

広告主は2024年にモバイルキャンペーンに3,620億米ドルを投じており、これはデジタル総支出の69.4%に相当します。アプリ内広告掲載はモバイルウェブと比較して88%優れたエンゲージメントを示しており、ブランドはより深いアトリビューションを要求するようになっています。例えば、ゲームスタジオはアナリティクスを活用して報酬型動画の表示タイミングを最適化し、完了率を34%向上させています。AppleのApp Tracking Transparencyが確定的識別子を削減したため、ベンダーは確率的マッチングとコンテキストトリガーに軸足を移しています。ファーストパーティデータ戦略と予測モデルが予算配分の基盤となり、モバイルアナリティクス市場の二桁台の拡大を持続させています。

制約の影響分析*

| 制約 | CAGR予測への影響(~%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| GDPRやCCPAなどの厳格なデータプライバシー規制 | -2.3% | 欧州、北米;世界的に拡大中 | 中期(2~4年) |

| モバイルデータセキュリティ侵害の高リスク | -1.8% | グローバル;サイバーセキュリティが脆弱な地域でより深刻 | 短期(2年以内) |

| AppleのApp Tracking Transparencyによるアトリビューションデータの制限 | -2.1% | グローバルiOSエコシステム | 短期(2年以内) |

| SDKの断片化によるアプリパフォーマンスオーバーヘッド | -1.4% | グローバル;新興市場の低スペックデバイスで深刻 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

GDPRやCCPAなどの厳格なデータプライバシー規制

企業はモバイルアナリティクススタックをGDPR対応に維持するために年間約130万米ドルを費やしています。カリフォルニア州のCCPAは米国の大規模市場にも同様の義務を拡大しており、ブラジルとインドも並行する法律の草案を作成しています。ベンダーは差分プライバシーと連合学習を組み込み、分散データ上でモデルを実行することで生のデータ収集を最小化しています。AndroidのためのGoogleのプライバシーサンドボックスはこの転換の好例であり、クロスアプリ識別子を集約シグナルに置き換えています。コンプライアンスはモバイルアナリティクス市場の参入障壁を高め、到達可能な成長曲線を抑制する一方で、プライバシーバイデザインのエンジニアリングを習得したプラットフォームを差別化しています。

AppleのApp Tracking Transparencyによるアトリビューションデータの制限。

オプトイン率は約25%で推移しており、決定論的ユーザーグラフを大幅に削減しています。eコマースアプリはソーシャルディスカバリーから購買までのファネルへの視認性を失い、広告ROI計算の精度が最大30%低下しています。ベンダーは確率的モデルとSKAdNetworkインテグレーションの構築に奔走していますが、ベンチマークではレガシーIDFAベースのトラッキングと比較して15~30%低い精度が示されています。ファーストパーティデータの活用が重要性を増していますが、小規模パブリッシャーは必要なスケールに到達するのに苦労しており、潜在的な支出を抑制し、モバイルアナリティクス市場の短期的な収益成長を鈍化させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェアのリードシップの中でサービスが加速

ソフトウェア製品は2025年の売上高の68.62%を占め、モバイルアナリティクス市場における大多数の購入者にとってのデフォルトの入口としての役割を裏付けています。多くの企業は、広範なコーディングを必要とせず、既存のデータレイクやマーケティングクラウドに接続できる、視覚的なセルフサービスダッシュボードを好んでいます。しかし、規制の複雑化とSDKインテグレーションの課題が高まる中、コンサルティングおよびマネージドサービスの需要が増加し、このセグメントは2031年にかけてCAGR25.4%で成長しています。インプリメンテーションパートナーは、レガシートラッキングの設定移行、プライバシー保護モデルの展開、リアルタイムパーソナライゼーションエンジンの調整を支援しており、これらは社内チームが対応する帯域幅を持たないことが多いワークストリームです。銀行業などの規制が厳しいセクターでは、外部の専門家がデータ収集のフットプリントを削減しながら予測力を維持するGDPR準拠のファネルを設計しています。

マネージドサービスは、メンテナンス、データエンジニアリング、実験サポートをサブスクリプションでバンドルすることで、中小企業(SME)のスキル不足を解消しています。その結果、コアソフトウェアが依然として予算の主軸を担っているものの、サービス売上高はモバイルアナリティクス市場において拡大するシェアを獲得しています。ベンダーは業界別プレイブックによって差別化を図っています。例えば、HIPAAへの適合を迅速化するヘルスケアテンプレートなどがあります。このトレンドは、プラットフォームライセンスに成果ベースのサービス契約が伴う未来を示唆しており、モバイルアナリティクス市場全体で混合収益モデルを強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

アナリティクスタイプ別:行動インサイトが次のレベルの成長を牽引

アプリケーションアナリティクスは、デジタルチームに馴染みのある獲得、リテンション、コンバージョン指標に焦点を当てているため、2025年に34.98%のシェアを保持しました。キャンペーンアナリティクスとサービスアナリティクスがこれに続き、広告アトリビューションとカスタマーサポートの最適化を支援しています。しかし、アプリ内行動アナリティクスは、企業が表面的な指標では重要なインテントの手がかりを見落とすと認識し、CAGR24.1%で最も急速に拡大しています。ストリーミングサービスは再生開始から30秒以内に離脱を検知し、代替コンテンツをプッシュしてエンゲージメントを23%向上させています。ゲームスタジオは指の圧力パターンを読み取り、リアルタイムで難易度曲線を調整して収益化を促進しています。

機械学習モデルは、マイクロジェスチャー、コンテキストスイッチング、セッションのリズムを高い信頼性で解釈できるまでに成熟しています。その結果、行動アナリティクスは単なる診断から予測的オーケストレーションへと進化し、モバイルアナリティクス市場における価値創造の礎石として位置付けられています。採用が広がるにつれ、行動アナリティクスとAI駆動のパーソナライゼーションの境界が曖昧になり、ベンダーはレイテンシのない意思決定のために推論エンジンをSDKに直接組み込むようになっています。

展開モード別:クラウドの優位性が拡大

クラウドは2025年の展開の75.88%をホストし、CAGR25.6%で成長しており、エラスティシティが戦略的必須事項であることを裏付けています。クラウド展開のモバイルアナリティクス市場規模は、ハイパースケーラーが限界コストで数十億のイベントを取り込むサーバーレスパイプラインを提供するため、そのリードを拡大すると予測されています。AWSの顧客は1日あたり1,000億を超えるイベントを処理しており、オンプレミスキャパシティを超えるスケールの経済性を実証しています。一方、欧州の銀行は、個人識別情報を自社クラスターに保持しながら行動ベクトルをモデリングのためにクラウドに送信するハイブリッドパターンを追求しています。

オンプレミスは、厳格なデータ主権要件に直面する防衛・公共セクターのワークロードでは依然として有効ですが、そのシェアは年々低下しています。クラウドベンダーは、リージョンロックインスタンスや使用中暗号化機能を展開することでデータ主権への懸念に対応しています。これらの制御が成熟するにつれ、残存する抵抗は薄れると予想され、モバイルアナリティクス市場全体でクラウドがイノベーションの主戦場として定着すると見られています。

組織規模別:中小企業が高度なアナリティクスを民主化

大企業は2025年に売上高の62.85%を供給し、スケールを活用して数百のモバイル資産にわたってアナリティクスを組み込んでいます。カスタマイズされたアトリビューションモデルとクロスデバイスのアイデンティティグラフは、大手テクノロジー企業や大手小売業者においては標準となっています。しかし、中小企業はローコードインターフェースと席単位の価格設定により参入障壁が低下し、CAGR25.5%で最も急激な伸びを示しています。例えば、Shopifyのインディーマーチャントはコーディングの専門知識なしにアナリティクスを活用してチェックアウトフローを微調整し、バスケットコンバージョンを向上させています。

クラウドネイティブベンダーはオンボーディング、エンゲージメント、収益化のテンプレートをパッケージとして提供し、価値実現までの時間を数ヶ月ではなく数日に短縮しています。中小企業が採用するにつれ、モバイルアナリティクス市場はハイパーローカルフードデリバリーからテレ獣医サービスに至るまで、多様なユースケースによる量的拡大の恩恵を受けています。この民主化は、ベンダーにダッシュボードの簡素化とデータサイエンスの抽象化を促し、ユーザー中心のデザイン哲学を強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

エンドユーザー業種別:ヘルスケアが急成長

小売・eコマースは2025年に22.55%のシェアを占め、ファネル最適化への依存度の高さを反映しています。BFSIが第2位にランクされ、不正検出や信用商品のカスタマイズに行動シグナルを活用しています。政府機関は市民サービスのKPIにアナリティクスを採用し、通信事業者はアプリのセルフケアツールを最適化しています。ヘルスケアおよびライフサイエンスは現時点では規模が小さいものの、遠隔医療、リモートモニタリング、デジタル治療薬の拡大に伴いCAGR23.7%で急成長しています。試験的プログラムでは、行動アナリティクスが服薬アドヒアランスを40%改善しています。

デジタルヘルスに対する規制上の後押し(オンライン診療への償還ルールの緩和など)が需要を高めています。ベンダーは、保護された医療情報をローカルに保存しながらコホートトレンドのために匿名化されたシグナルをエクスポートするHIPAA準拠のSDKを提供しています。症状進行ダッシュボードなどのヘルス特化型機能セットが普及し、モバイルアナリティクス市場内での垂直的多様化が進むと予想されます。

地域分析

北米は、デジタル広告エコシステムの定着、一人当たりモバイル支出の高さ、および強固なベンチャーキャピタル資金調達により、2025年の売上高の38.25%を生み出しました。米国の立法者はCCPAを通じて規制アジェンダを形成し、プライバシーバイデザインのデータアーキテクチャの全国的な採用を促しました。カナダはフィンテックアナリティクスで勢いを示し、メキシコの拡大するeコマース基盤は、スペイン語ダッシュボードをローカライズするベンダーに新たなホワイトスペースを提供しています。同地域の深い技術人材がエッジAIの実験を加速させ、モバイルアナリティクス市場でのリーダーシップを強化しています。

アジア太平洋地域は2031年にかけてCAGR24.05%で最も急速な拡大を記録しています。中国、インド、東南アジアでの普及率は85%を超えており、デジタルインディアなどの政府スキームがモバイルファーストの市民サービスを推進しています。中国のソーシャルコマースの巨人は音声、動画、チャットのストリームを取得しており、ペタバイト規模のアナリティクスを必要としています。一方、インドのUPIフレームワークは決済データの成長を促進しています。日本と韓国は5Gを活用して低レイテンシのゲームインサイトを提供し、オーストラリアは銀行および旅行アプリのCX最適化を重視しています。断片化したデータ保護ルールが統合の障壁を生み出していますが、ローカライズされたホスティングを確保したクロスボーダープロバイダーがシェアを獲得しており、アジア太平洋地域がモバイルアナリティクス市場の主要な加速エンジンとして浮上しています。

欧州は厳格なGDPR規制の下で着実に成長しており、高度なコンセントオーケストレーションを備えたベンダーが有利です。ドイツはコネクテッドカーアプリに組み込まれた産業用IoTアナリティクスを先導し、英国はオープンバンキングのトレンドを活用し、フランスはメディアストリーミングインテリジェンスで革新しています。ロシアはデータのローカライゼーションを義務付けており、そのエコシステムを孤立させ、国内プレイヤーに余地を開いています。地域のCAGRは低めですが、欧州の政策の影響力はグローバルロードマップを誘導しており、EU顧客向けに開発されたコンプライアンス機能がモバイルアナリティクス市場内の他の地域でも標準となっています。

規制環境

モバイルアナリティクスベンダーは、プライバシー、プラットフォーム、AIガバナンスの各制度が交錯する環境の下で事業を行っており、これらがモバイル行動プロファイリングのために収集、保存、利用できるデータを規定している。EUでは、AI法(規則(EU) 2024/1689)が2024年に発効し、2026年8月2日から適用される。これにより、アナリティクス主導のプロファイリングや自動意思決定と重なり得る特定のAI利用に対してリスクベースの義務が追加される。並行して、各国のデータ保護当局はモバイル特化型のガイダンスを公表し続けている。例えばフランスのCNILは、2025年4月8日付でモバイルアプリケーションに関する改訂勧告(審議No 2025-024)を発表し、端末アクセスおよび関連する同意要件に関する規則を強化している。

欧州以外でも規制アプローチは厳格化しており、グローバル展開におけるコンプライアンスの断片化が増している。カナダは2026年6月1日にBill C-36(プライバシーおよび消費者データ保護法)を提出し、カナダデジタル安全・データ保護委員会の設置を提案するとともに、アプリ計測スタックに関連する消費者および児童データをより重視している。韓国の個人情報保護委員会(PIPC)も、AI時代のデータ利用に向けたよりリスク比例的な枠組みへの転換を発表しており、一部の法域がAI開発とプライバシー統制との整合を図ろうとしている状況を浮き彫りにしている。これは、モバイルアナリティクスの処理、モデリング、データレジデンシーの設計に影響を与える要因である。

バリューチェーン分析

モバイルアナリティクスのバリューチェーンは、アプリおよびモバイルウェブ体験の内部でのデータ生成・収集から始まる。ここではSDK、タギングプラン、同意フロー、イベントスキーマが行動シグナル(タップ、スクロール、セッション、購入)を捕捉する。データはその後、取り込みおよび処理層を通じて移動し、多くの場合クラウドネイティブなパイプラインとデータウェアハウスを経由した後、マーケティングオートメーション、アトリビューション、実験、顧客エンゲージメントなどの下流システムで活用される。プラットフォームオーナーや標準規格は、OSおよび広告エコシステムの制御を通じて上流のゲートキーパーとして位置し、iOSにおけるプライバシー制約や主要広告ネットワークにおける同意シグナル要件などが、計測に利用できる識別子やイベントを制限している。

主要なサプライヤーおよび仲介業者には、アナリティクスおよびプロダクトアナリティクスベンダー、モバイル計測パートナー、クラウドインフラプロバイダー、そして計装、ガバナンス、実験プログラムを運用する導入・マネージドサービス企業が含まれる。このチェーンは、クライアントサイドSDKの乱立からサーバーサイドおよびAPIファーストの収集へというアーキテクチャの転換によってますます形作られており、これはアプリのパフォーマンスへの負荷を軽減し、プライバシー制限の範囲内にとどめることを目的としている。これに加え、アプリ広告サプライチェーンにおけるパブリッシャー側の透明性やサプライパス最適化の実践(app-ads.txtを含む)も進んでいる。ベンダーのロードマップは、アナリティクス内でのAI支援ワークフローも示しており、より高品質なイベントデータ、より強固なアイデンティティガバナンス、ツールチェーン全体にわたるより緊密な統合への需要を高めている。

競争環境

市場の断片化は中程度であり、上位5社が売上高の約45%を占め、垂直特化型プレイヤーには十分なスペースが残されています。Google、Apple、MicrosoftなどのプラットフォームオーナーはネイティブOSフックにより流通上の優位性を持つ一方、Mixpanel、Amplitude、AppsFlyerなどの独立系企業は深いプロダクトアナリティクスとアトリビューションサイエンスで差別化を図っています。AppleのApp Tracking TransparencyはIDFAを廃止することでプレイブックを再編し、予測的かつプライバシー中心の計測への需要を高めました。Googleはプライバシーサンドボックスに20億米ドルを投じ、広告ターゲティングの将来性を確保しています。

モバイルアナリティクス市場では2つの戦略アーキタイプが支配的です。エコシステムインテグレーターはクラウドや広告スイートにアナリティクスをバンドルし、データシナジーを収益化します。ベストオブブリード型の専門企業はゲームのリテンションループ、フィンテックの不正、またはヘルスコンプライアンスなどのニッチなユースケースに注力し、ドメインの深さでプレミアム価格を確保しています。エッジコンピューティングアナリティクスと連合学習は、スタートアップが既存企業を追い越せるフロンティアとなっています。プライバシー、AI、リアルタイムオーケストレーションを組み合わせた製品で企業の支出を獲得すべく競い合う中、全体的な競争は激化しています。

最近の統合はこの競争テンポを裏付けています。Sensor TowerによるData.aiのアナリティクス部門の12億米ドルの買収は、ストアランキングとアプリ内利用指標を統合した最大の独立型インテリジェンススタックを生み出しました。Microsoft Azureのサーバーレスモバイルアナリティクスアクセラレーターは60%のコスト削減を謳い、TCOで競合他社に圧力をかけています。Amplitudeによるエクスペリメントの買収は機能フラグと行動データを統合し、ワンストップの実験ハブへの移行を示しています。これらの動きはモバイルアナリティクス市場においてフルサイクルのインサイトプラットフォームに向けた軍拡競争を示しています。

モバイルアナリティクス業界のリーダー企業

Adobe Inc.

Alphabet Inc. (Google LLC)

Amplitude, Inc.

AppsFlyer Ltd.

Branch Metrics, Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

プライバシー制約と広告エコシステムの変化により、企業がデバイス識別子への依存を減らすファーストパーティで同意配慮型のアナリティクスアーキテクチャやツールへと向かう中、市場機会は拡大している。Googleのポリシーおよびフレームワークの変更は、アプリパブリッシャーおよびマーケターにとっての実装作業へとつながっている。IAB Transparency and Consent Framework(TCF)v2.3は2026年3月からGoogle AdMobを利用して広告配信を継続するアプリに必須となり、2026年1月28日付のGoogle Playポリシー更新では、デジタル市場法の要件に関連するデータ収集への明示的なユーザー同意に関する要件が追加された。これにより、アプリのパフォーマンスを低下させることなく、同意オーケストレーション、データ最小化、モデル化アトリビューションやコホート手法を含む計測の継続性をパッケージ化するベンダーやサービスパートナーに対する余地が生まれている。

AIネイティブなアナリティクスをめぐるベンダーの統合と製品化も、プロダクトアナリティクス、グロースアナリティクス、マネタイゼーションインサイトをより迅速な意思決定ループに統合した差別化プラットフォームの余地を開いている。2026年5月、InMobiはMobileActionを買収し、AI搭載のアプリアナリティクスとApp Store最適化を自社スタックに追加した。これは、発見、コンバージョン、計測を組み合わせた統合的なiOSグロースワークフローへの需要を示している。2026年2月、Amplitudeはプロダクト利用を継続的に分析しアクションを提案するエージェント型AIアナリティクス機能を導入し、行動シグナルを実験設計、優先順位付け、実行に結びつけるアナリティクスに対するプロダクトチームおよびマーケティングチームの購買関心の高まりを裏付けている。

最近の業界動向

- 2026年6月:Adobeは、顧客体験関連サービス全体でエージェント型AIの導入を加速するための新たなテクノロジーおよび代理店パートナーシップを発表した。この動きは、エコシステム主導によるアナリティクスおよび最適化ワークフローの提供を強化し、企業スタックにおける計測とアクティベーションを統合した機能への基準を引き上げるものである。

- 2025年7月:AppsFlyerは、アトリビューションデータへのアクセスとキャンペーン実行を効率化するAI搭載のModel Context Protocol(MCP)機能を発表した。計測データをツールやチーム間で運用しやすくすることで、モバイルアナリティクスの出力と進行中のマーケティングアクションとの結びつきを強化した。

- 2024年8月:EU AI法が発効し、欧州連合内で使用されるAIシステムに対するリスクベースの枠組みが確立された。行動をプロファイリングしたり意思決定を自動化するためにAIを組み込むモバイルアナリティクスプロバイダーにとって、この法制はガバナンス、文書化、統制の要件を高め、製品設計とEU市場投入体制に影響を与える。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

この市場は、モバイルアプリおよびモバイルウェブサイトからデータを収集、測定、分析するために使用されるソフトウェアおよび関連サービスを対象としており、これにより組織はユーザー行動を理解し、獲得、エンゲージメント、パフォーマンス成果を改善できる。

対象範囲の除外事項:本市場規模には、一般的なウェブ専用アナリティクス、通信ネットワークアナリティクス、およびモバイル利用に関するインサイトを生み出さない純粋なオフライン市場調査サービスは含まれない。

セグメンテーション概要

- コンポーネント別

- ソフトウェア

- サービス

- アナリティクスタイプ別

- アプリケーションアナリティクス

- キャンペーンアナリティクス

- サービスアナリティクス

- アプリ内行動アナリティクス

- 展開モード別

- クラウド

- オンプレミス

- 組織規模別

- 大企業

- 中小企業(SME)

- エンドユーザー業種別

- 小売・eコマース

- 銀行・金融サービス・保険(BFSI)

- 政府および公共セクター

- 情報技術および通信

- メディアおよびエンターテインメント

- 旅行およびホスピタリティ

- ヘルスケアおよびライフサイエンス

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東およびアフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他の中東

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ

- 中東

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、市場の境界を設定し、最初の一連の前提を構築し、導入水準や支出水準についてのリアリティチェックを行うために用いられた。国際電気通信連合(ITU)、世界銀行、OECD、各国の通信・デジタル省庁などの情報源によるITおよびデジタル経済統計といった公的指標を活用し、さらに米国連邦取引委員会(FTC)や欧州データ保護会議(EDPB)などの情報源からプライバシーおよび計測の方向性を補完した。

需要と予算を結びつけるため、企業の開示資料、決算説明会の記録、投資家向けプレゼンテーション、業界団体の刊行物、モバイル計測の変化やデータ規則を論じる信頼できる技術系メディアの報道も確認した。必要に応じて、企業財務・インテリジェンスに特化した有料サブスクリプション、ニュースおよび財務情報、広範な特許データベースを用いて、収益エクスポージャー、製品フォーカス、M&A活動を照合した。ここに記載したデスクリサーチの情報源はあくまで例示であり、データ収集、検証、確認には他にも多くの公開情報源が用いられた。

一次インタビューおよび調査

一次調査は、デスクリサーチの前提を検証し、特に公開データがモバイルアナリティクスに特化するには十分でない部分において、モデルの入力値を精緻化するために用いられた。主要な業種にわたるソリューションプロバイダー、導入パートナー、大口顧客の混合した層と対話し、さらにAPAC、EMEA、アメリカ地域の専門家との間で結論を再確認し、地域固有のプライバシー規則や市場投入パターンが平均化されないようにした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:34% | 経営幹部(CXO):15% | APAC:49% |

| 中堅層:44% | 機能/事業部門責任者:34% | EMEA:33% |

| 小規模プレイヤー:22% | マネージャー:51% | アメリカ地域:18% |

市場規模算定と予測

市場規模はトップダウンアプローチを用いて算定され、デジタルアナリティクスおよびソフトウェア支出全体のシグナルをモバイル特化の需要プールへと再構築し、その後モバイルアプリの利用強度と企業導入パターンを用いて調整した。総額の妥当性を保つため、サンプリングしたベンダーの収益エクスポージャー、チャネルからのフィードバック、平均契約額に限られた数の企業ユーザー数を掛け合わせた妥当性チェックなど、選択的なボトムアップ推計によって結果を裏付けた。

モデルに影響を与えた主要な入力要素には、モバイルアプリの利用成長とスマートフォン普及トレンド、モバイルチャネルで発生する顧客ジャーニーの割合、アプリ内広告およびモバイルコマース活動のペース、計測方法に影響を与えるプライバシーおよび同意規則の変化、クラウド展開とサブスクリプション課金への構成シフトが含まれる。インタビューのフィードバックにより小国での報告に欠落が見られた場合は、デバイス基盤や企業のデジタル利用強度といった代理指標を用いて欠落部分を補完した上で、地域合計を再計算した。

予測は主にシナリオ分析に依拠した。これは、この市場がプライバシー執行のタイミング、クッキーおよび識別子の変化、予算サイクルによって強く左右されるためである。各シナリオにおいて、主要な推進要因は地域および主要業種別の成長率に変換され、その後その出力を世界合計に照らして整合させることで、全体の整合性を保った。

データ検証と更新サイクル

算出結果は、地域の企業ソフトウェア支出の方向性、モバイルエンゲージメントのトレンド、プライバシー主導の計測変化の観測されたペースといった独立したシグナルと照合された。国や業種の出力がこれらのシグナルと乖離しているように見える場合、前提を再検討し、その差異が定義、価格設定、導入状況のいずれに起因するかを確認するためのフォローアップコールを実施した。

最終承認前に、モデルは計算、通貨処理、年次整合性が再確認される複数段階のアナリストレビューを経て、その後すべての表とナラティブにわたる最終的な整合性チェックが行われる。レポートは毎年更新され、大きな規制変更や大規模なプラットフォーム計測アップデートなど重要な出来事が発生した場合には、随時更新が行われる。納品直前には、公開版が最新の入手可能な情報を反映するよう、改めてレビューを実施する。

Mordor Intelligenceによるグローバルモバイルアナリティクス市場規模と他の公開推計との比較

モバイルアナリティクスの公開市場規模は、テーマの表記が同じように見えても、各発行元がモバイルアナリティクス収益として何を含めるかの線引きが異なるため、ばらつきが生じることがある。ある調査が企業支出を基準にする一方で、別の調査が製品機能の広さや単年度の収益合計に重点を置く場合にも差異が現れる。

ベンチマーク表は年次および合計値にわたる明確なばらつきを示しており、Mordor Intelligenceのモデルでは、市場をモバイルアプリケーションおよびモバイルウェブサイトのデータ計測に関連するツールおよびテクノロジーとして数えている。これは、一部の情報源が混在させる可能性のある広範なウェブアナリティクスや通信ネットワークアナリティクスなどの隣接カテゴリーを除外する傾向がある。

ベンチマーク比較

| 情報源 | 市場規模 | 調査方法上のギャップ |

|---|---|---|

| Mordor Intelligence | 11.19億米ドル(2026年) | |

| 業界データ発行元A | 14.20億米ドル(2025年) | より早い基準年を用いており、より広範なコンポーネント範囲(幅広いアプリケーション用途にわたるソフトウェアおよびサービス)を含んでいるように見える。これは、モバイルエンゲージメントツールがコアの計測・分析の範囲を超えて計上される場合に、合計値を押し上げる可能性がある。 |

| 市場トラッカーB | 8.10億米ドル(2024年) | より古い年を基準とし、市場をアプリ内行動ソフトウェアを中心に定義している。これは、モバイルウェブサイトおよびクロスチャネル計測のために依然として購入されているキャンペーン・サービスアナリティクス収益を過小評価する可能性がある。 |

全体として、これらの差異は2つの実務的な要因、すなわち年次の整合性と定義が隣接するデジタルツールにどこまで広がるかに起因している。範囲を測定可能なモバイルアプリおよびモバイルウェブアナリティクス活動に結びつけ、その上で反復的なチェックを通じて前提を検証することにより、この推計は明確な需要要因と再現可能な手順に対して追跡可能な状態を保っている。

レポートで回答される主要な質問

モバイルアナリティクス市場の現在の市場規模はいくらですか?

モバイルアナリティクス市場の規模は2026年に110億1,900万米ドルです。

今後5年間で売上高はどのくらいのペースで成長すると予想されますか?

売上高はCAGR23.65%で2031年までに323億3,000万米ドルに達すると予測されています。

どの展開モードが最も牽引力を得ていますか?

クラウド展開が2025年に75.88%のシェアで支配的であり、CAGR25.6%で成長しています。

なぜアプリ内行動指標がこれほど重要になっているのですか?

基本的なファネル指標よりも正確にインテントを予測するジェスチャーレベルのシグナルを捉えることができ、より高いパーソナライゼーションとリテンションを実現するためです。

どの地域が最も大きな漸増収益をもたらしますか?

アジア太平洋地域はCAGR24.05%で拡大しており、最大の漸増利益をもたらします。

プライバシー規制はベンダーのロードマップにどのような影響を与えていますか?

GDPR、CCPA、およびATTにより、ベンダーは差分プライバシー、連合学習、およびファーストパーティデータアプローチを採用することを余儀なくされており、製品機能と市場投入戦略を再形成しています。

最終更新日: