5Gネットワークセキュリティ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

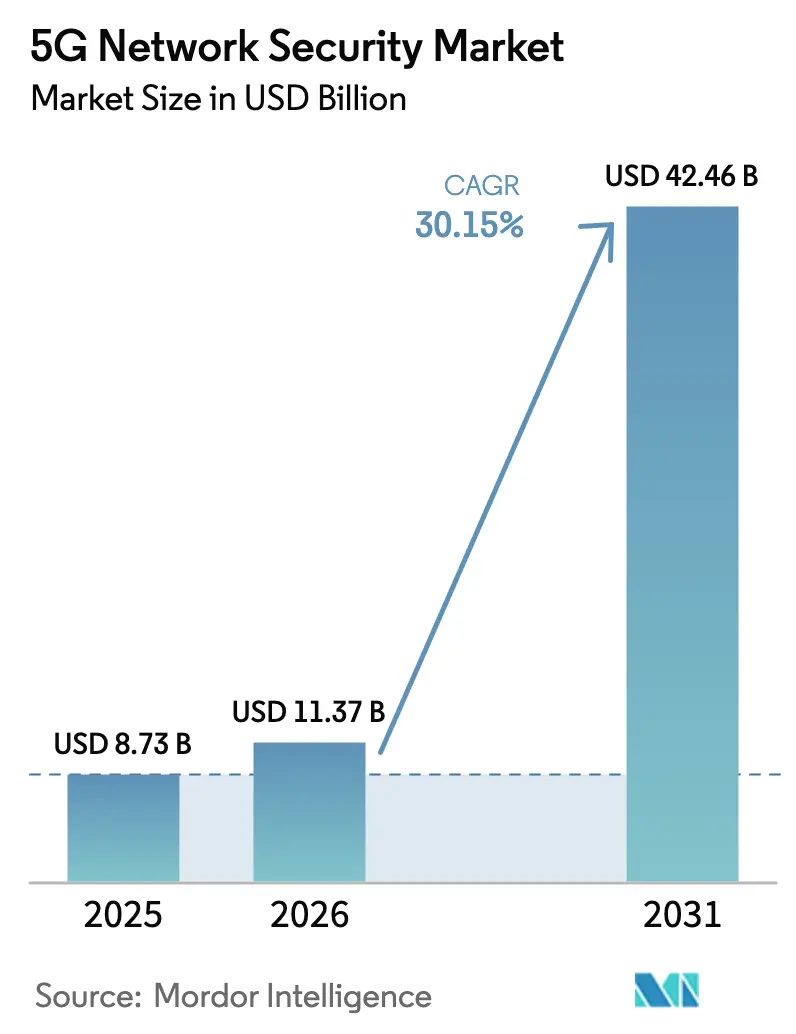

| 市場規模 (2026) | 11.37 十億米ドル |

| 市場規模 (2031) | 42.46 十億米ドル |

| 成長率 (2026 - 2031) | 30.15% CAGR |

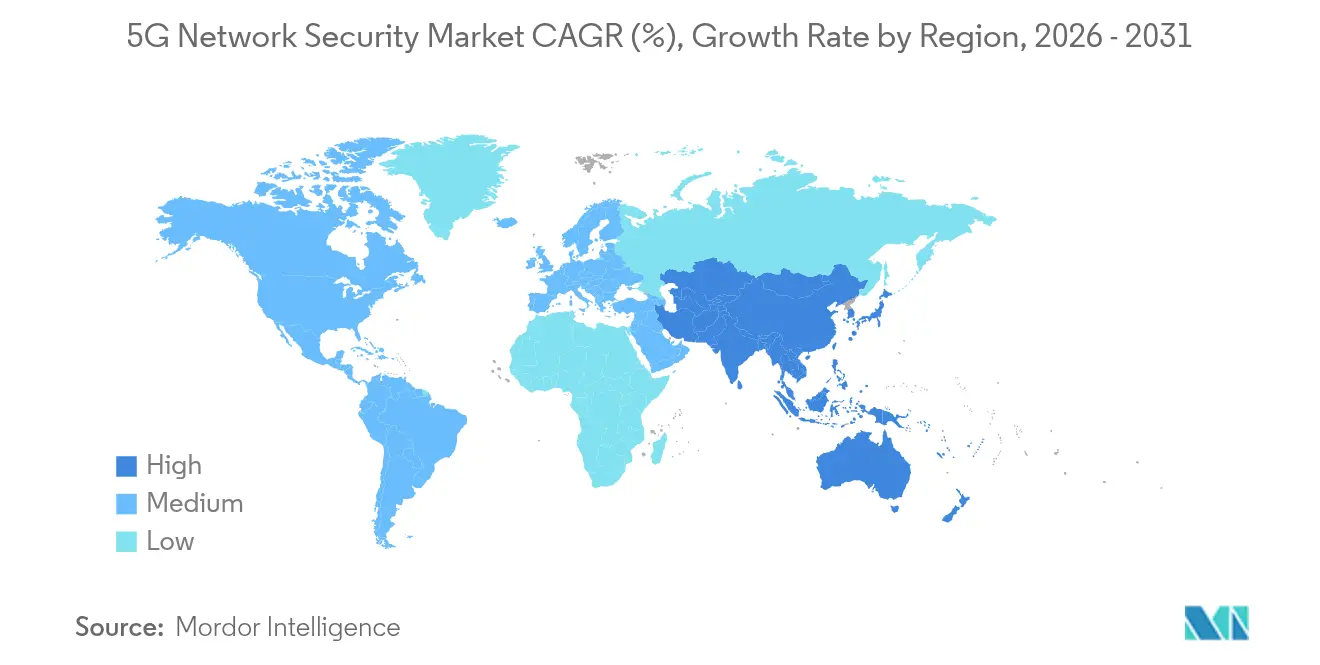

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる5Gネットワークセキュリティ市場分析

5Gネットワークセキュリティ市場規模は、2025年の87億3,000万米ドルから2026年には113億7,000万米ドルへと成長し、2026年〜2031年の年平均成長率30.15%で2031年までに424億6,000万米ドルに達すると予測されています。成長の原動力は、スタンドアロン5Gコアへの移行、ネットワークスライシングの急速な普及、およびAPIレベルのより深い保護を求める3GPP、NIST、ETSIからの重複する規制要件です。企業は特に製造業やヘルスケア分野でプライベート5Gへの移行を急速に進めており、コアからエッジまでスケールするキャリアグレードのセキュリティ制御を求めています。ゼロトラストアーキテクチャのスキル需要に対応できる企業が少ないため、マネージドセキュリティサービスが支持を集めています。一方、マルチアクセスエッジコンピューティング(MEC)の推進により、厳格なレイテンシ要件内で機能する分散型脅威検知への需要が高まっています。これらの条件が相まって、5Gネットワークセキュリティ市場の堅調な拡大軌道を強化しています。

主要レポートのポイント

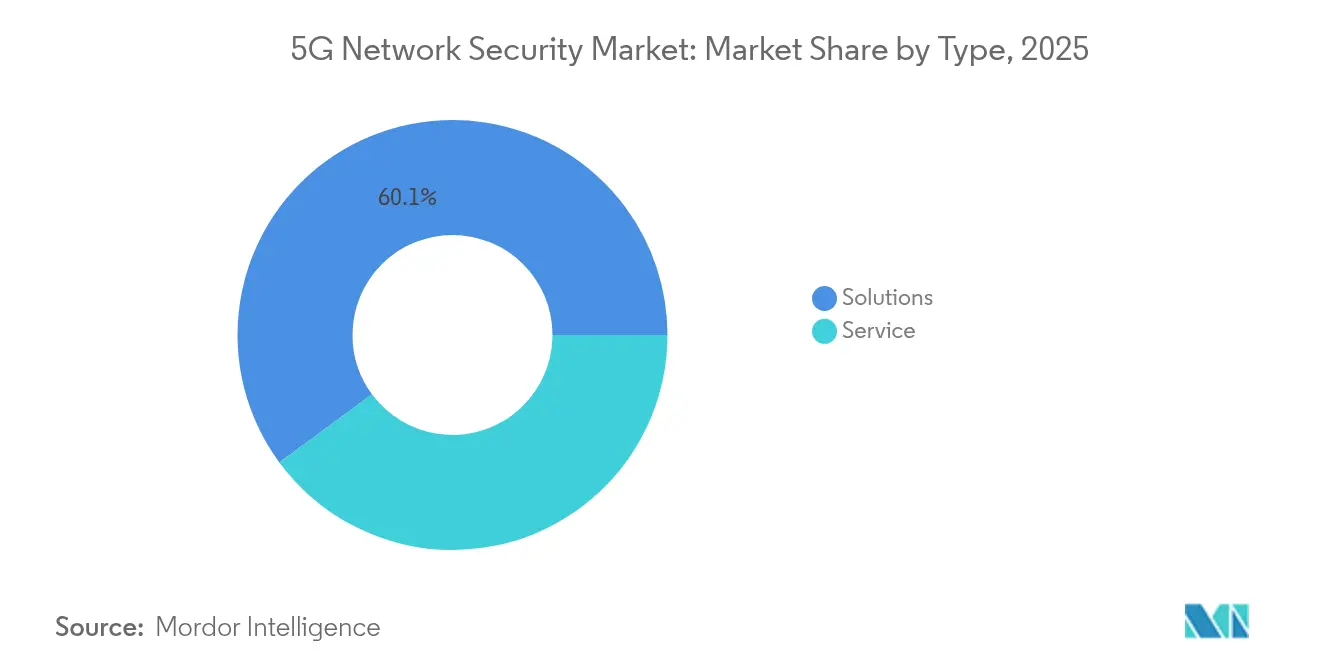

- タイプ別では、ソリューションが2025年の5Gネットワークセキュリティ市場シェアの60.10%を占め、サービスは2031年にかけて年平均成長率34.20%で成長する見込みです。

- 展開別では、オンプレミスが2025年の5Gネットワークセキュリティ市場規模の52.30%を占め、クラウド展開は年平均成長率36.10%で拡大する見通しです。

- セキュリティレイヤー別では、コアセキュリティが2025年に38.95%の収益シェアでトップとなり、エッジセキュリティが年平均成長率37.85%で最も急成長するレイヤーとなっています。

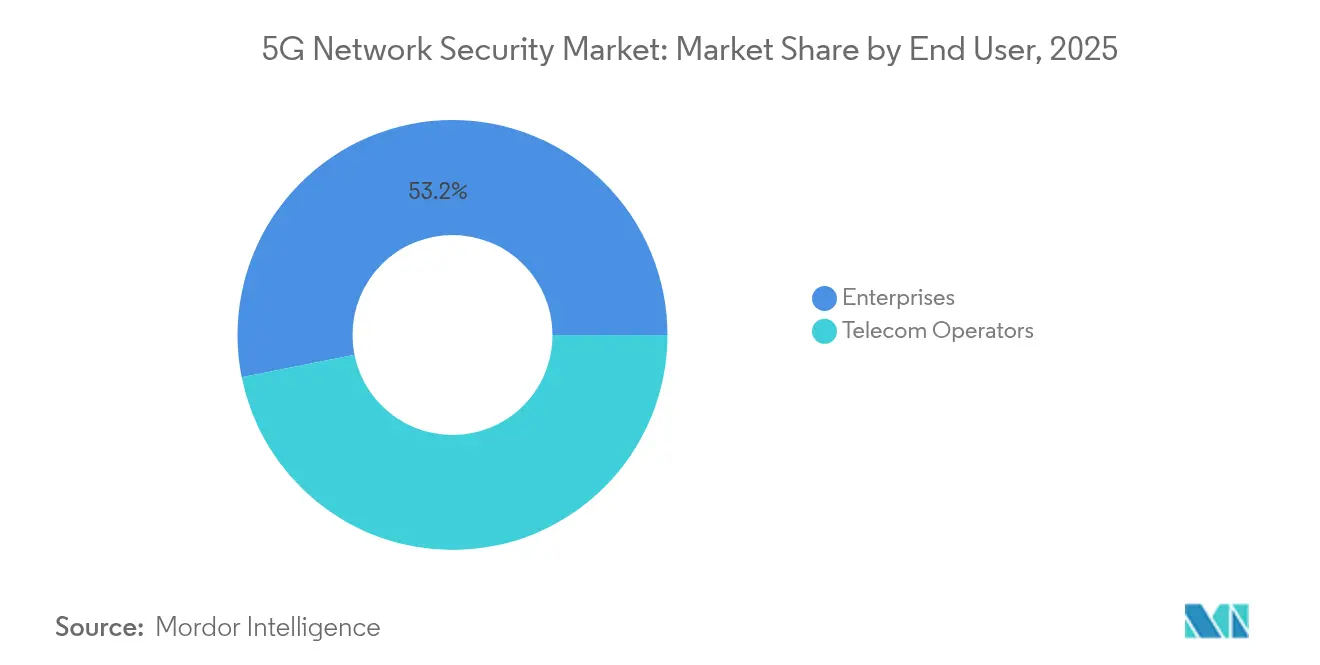

- エンドユーザー別では、通信事業者が2025年の需要の46.85%を占めていますが、製造業が年平均成長率35.05%でトップの成長率を示しています。

- 組織規模別では、大企業が2025年の5Gネットワークセキュリティ市場規模の68.20%のシェアを占め、中小企業は年平均成長率34.60%で成長しています。

- 地域別では、北米が2025年に39.10%のシェアでトップとなり、アジア太平洋地域は年平均成長率36.25%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル5Gネットワークセキュリティ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)年平均成長率への影響(%) 予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 5Gスタンドアロン(SA)コア展開の普及 | +8.2% | グローバル、北米・欧州・アジア太平洋での早期成果 | 中期(2〜4年) |

| エンタープライズユースケースへのネットワークスライシングの採用 | +6.8% | 北米およびEU、アジア太平洋への波及 | 中期(2〜4年) |

| 5Gセキュリティに関する規制上の義務 | +5.4% | グローバル、北米およびEUで最も強力 | 短期(2年以内) |

| エッジコンピューティングおよびMECインフラの成長 | +4.9% | アジア太平洋中心、北米およびEUへの波及 | 長期(4年以上) |

| 産業環境におけるプライベート5Gネットワークの台頭 | +3.7% | グローバル、製造拠点に集中 | 中期(2〜4年) |

| ゼロトラストおよび異常検知のためのAI・機械学習の統合 | +2.6% | 北米およびEU、アジア太平洋へ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

5Gスタンドアロン(SA)コア展開の普及

スタンドアロンコアはLTEアンカーを排除し、公開APIを介して通信するクラウドネイティブなネットワーク機能に依存しています。3GPP SA3ワーキンググループはSAに対して127の個別セキュリティ要件を列挙しており、これはNSAの3倍に相当し、複雑性の急増を示しています。Ericssonは2024年の5G契約の55%がSAのみのアーキテクチャを指定していたことを開示しており、超低遅延やネットワークスライシングなどセキュリティリスクを高める機能への急速な転換を示しています。[1]Ericsson、「エリクソン モビリティレポート 2024」、ericsson.com 脆弱性調査では、不正アクセスを可能にするサービス通信プロキシの弱点が明らかになっており、シグナリングファイアウォールおよびAPIゲートウェイへの緊急投資を促しています。

エンタープライズユースケースへのネットワークスライシングの採用

企業は現在、独自のポリシーを持つキャリアグレードのスライスを要求していますが、分離された仮想ネットワークは複雑なスライス間の信頼課題を生み出しています。Singtelの全国5G+展開は、ライブエンタープライズスライス全体で47の固有ポリシーを適用しながら、顧客間の横方向の移動を防止しています。[2]Singtel、「Singtelが企業向けに全国5G+スライシングを展開」、singtel.com T-Mobileのセキュリティスライスサービスは、ゼロトラスト要件を満たすためにPalo Alto Networksの脅威検知をスライスオーケストレーションに組み込んでいます。これらの事例は、きめ細かいスライス対応のセキュリティオーケストレーションが5Gネットワークセキュリティ市場において当然の要件になりつつある理由を示しています。

5Gセキュリティに関する規制上の義務(3GPP、NIST、ETSI)

EUのNIS2指令は、事業者にITバジェットの9%をサイバーセキュリティに充当し、5Gインシデントを24時間以内に報告することを義務付けており、準拠ソリューションへの需要を加速させています。[3]欧州連合、「サイバーセキュリティの高い共通水準のための措置に関する指令(EU)2022/2555」、eur-lex.europa.eu NISTの2024年フレームワークは、制御プレーンの暗号化の義務化と継続的なスライス監視を含む89のコントロールを追加しています。ETSIの認証スキームはサードパーティによる検証を義務付けており、セキュリティベンダーにとってコンプライアンス主導の成長軌道をさらに強固なものにしています。

エッジコンピューティングおよびMECインフラの成長

MECはワークロードをユーザーに近づけることでレイテンシを低減しますが、同時に攻撃者の侵入ポイントを増加させます。Lanner Electronicsは、エッジ展開には集中型と比較して73%多くのコントロールが必要であり、物理的な改ざん防止からローカルAI駆動の脅威対応まで多岐にわたると指摘しています。産業用IoTのユースケースは厳格な稼働率目標も満たす必要があり、制約された電力バジェットに適合する軽量かつ自律的なセキュリティエージェントが求められます。このニーズにより、エッジ対応プラットフォームが5Gネットワークセキュリティ市場の進化の最前線に位置付けられています。

抑制要因の影響分析*

| 抑制要因 | (〜)年平均成長率への影響(%) 予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ベンダー間のセキュリティ標準の断片化 | -4.3% | グローバル、マルチベンダー環境で最も強い影響 | 中期(2〜4年) |

| 5Gセキュリティ機能の高エネルギー消費 | -2.8% | グローバル、エネルギー制約地域で顕著 | 長期(4年以上) |

| 5G対応サイバーセキュリティ人材の不足 | -3.1% | グローバル、北米およびEUで深刻 | 短期(2年以内) |

| 5Gセキュリティ投資の収益化見通しの遅さ | -2.4% | グローバル、新興市場で最も強い影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ベンダー間のセキュリティ標準の断片化

マルチベンダー展開はエンタープライズ展開の78%を占めていますが、各サプライヤーは独自のセキュリティコントロールと管理インターフェースを実装しています。統合プロジェクトでは、統一されたポリシー適用を実現するために平均23のカスタム連携が必要であることが明らかになっており、コストを押し上げ、統合レイヤーの脆弱性を露呈させています。そのため企業はベンダー中立のオーケストレーションを求めていますが、標準の収束は依然として遅く、5Gネットワークセキュリティ市場の成長を抑制しています。

5Gセキュリティ機能の高エネルギー消費

インライン暗号化、ディープパケットインスペクション、およびAI推論エンジンは、4Gと比較して電力消費を大幅に増加させます。エネルギーコストの高い地域の事業者は、性能と効率の間で困難なトレードオフに直面しています。シリコンの進歩が段階的な改善をもたらすと期待される一方、即時の低消費電力オプションの欠如が一部の高密度シナリオにおける採用曲線を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:ソリューション優位の中でサービスが加速

ソリューションの5Gネットワークセキュリティ市場規模は2025年に52億5,000万米ドルとなり、60.10%のシェアを占め、必須のゲートウェイ、シグナリングファイアウォール、DDoS緩和策によって支えられています。ベンダーはハードウェアアクセラレーションとソフトウェアオーケストレーションを組み合わせ、決定論的なレイテンシ目標を達成しています。プロフェッショナルサービスおよびマネージドサービスは現時点では規模が小さいものの、事業者や企業が複雑な統合と24時間365日の対応をアウトソーシングするにつれ、年平均成長率34.20%で拡大しています。この急増は、分散型のスライス対応ネットワークを保護するために必要なニッチな人材を採用・確保できる企業が少ないという認識を反映しています。

サイバー保険の前提条件の高まりと取締役会レベルの精査が、マネージド検知・対応への関心を高めています。プロバイダーは規模の経済とグローバルなSOCフットプリントを活用し、個々の企業では再現が難しい迅速な修復を提供しています。その結果、サービス収益は2031年までにソリューションとの差を大幅に縮める見込みであり、5Gネットワークセキュリティ市場全体でハイブリッドな購買パターンが強化されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

展開別:クラウドがオンプレミスのレガシーに対して勢いを増す

通信事業者や規制の厳しい業種がデータ主権を優先するため、オンプレミス環境は2025年の5Gネットワークセキュリティ市場シェアの52.30%を維持しました。ローカル制御により、公共安全スライスやミッションクリティカルなOTにとって重要な細かいレイテンシと決定論性が確保されます。それでも、クラウドネイティブモデルは弾力的なスケーリング、従量課金制の価格設定、自動更新を企業が評価するにつれ、年平均成長率36.10%で成長しています。クラウドコントロールプレーンは、分散したコアとエッジ全体にポリシーを数秒以内に伝播するリアルタイムの脅威インテリジェンスをますます提供するようになっています。

ハイブリッドトポロジーがデフォルトの運用モデルとして台頭しています。事業者は加入者データベースと合法的傍受ノードをオンプレミスでホストしながら、居住ルールに準拠したクラウドリージョンに分析とAIベースの異常検知をシフトしています。この構成は規制上の義務とハイパースケーラーが提供する俊敏性のメリットのバランスを取り、5Gネットワークセキュリティ市場がソフトウェア定義セキュリティへと進展することを確実にしています。

セキュリティレイヤー別:エッジセキュリティが成長リーダーとして台頭

スタンドアロンアーキテクチャがサービスベースインターフェース全体で堅牢なシグナリング保護を必要とするため、コアレイヤーの防御は2025年に収益の38.95%を維持しました。インラインAPIゲートウェイ、SEPPファイアウォール、統合データプレーン暗号化は引き続き基盤となっています。しかし、MECの普及により、企業が10ミリ秒未満の応答目標を達成するためにローカライズされたコンピューティングを立ち上げるにつれ、エッジセキュリティが年平均成長率37.85%で成長しています。

エッジでは、小型フォームファクターのアプライアンスがゼロトラストネットワークアクセス、トラステッドプラットフォームモジュール、AIを活用した侵入防止を統合しています。また、制約された電力エンベロープ内で動作し、グリーンITの目標を満たしています。そのため、ベンダーはエッジを数千のマイクロサイト全体でライフサイクル管理をバンドルするプラットフォームの粘着性のための戦略的拠点として位置付けています。

エンドユーザー別:製造業がエンタープライズ採用を牽引

通信事業者は2025年の調達の46.85%を占め、公共ネットワークに対する規制上の説明責任を反映しています。その支出優先事項は、相互接続境界でのSEPPコンプライアンスからスライスライフサイクル管理まで多岐にわたります。一方、製造工場は年平均成長率35.05%で最も急速に拡大しています。TeslaのベルリンギガファクトリーはAMR(自律搬送ロボット)による資材搬送を調整し、企業秘密を守るために暗号化された5Gプライベートネットワークに依存しています。

工場オーナーは、マシンビジョンと予知保全をサポートする超高信頼・低遅延通信を優先しています。OTプロトコルとITエステート全体にわたる決定論的なセキュリティ適用を求めています。ヘルスケア、BFSI、小売、政府機関はHIPAAや国家安全保障などの個別のコンプライアンス要件を持ち、それぞれが需要の多様性を高め、5Gネットワークセキュリティ産業の対応可能な範囲を広げています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

組織規模別:中小企業がクラウドネイティブセキュリティを採用

大企業は2025年の支出の68.20%を占め、通常はマルチサイトのプライベート5Gを運用し、SIEMおよびSOARスタックと統合しています。その調達サイクルは、コア、エッジ、スライスオーケストレーションをカバーするエンドツーエンドスイートの複数年契約を優先しています。しかし、中小企業は年平均成長率34.60%で最も高い単位成長コホートを示しています。消費ベースのSaaSが参入障壁を下げ、中堅企業がかつてはFortune 500の予算のみで利用可能だった行動分析などの機能を獲得できるようにしています。

マーケットプレイスベースの提供と自動設定ウィザードにより、展開期間が数ヶ月から数日に短縮されます。ハイパースケーラーが製造、小売、スマートビルのユースケース向けのブループリントテンプレートを組み込むにつれ、中小企業の牽引力が強まり、5Gネットワークセキュリティ市場が高度な保護の民主化を継続することが確実になります。

地域分析

北米は2025年の収益の39.10%を占め、早期のスタンドアロン展開と、スペクトル割り当て前に事業者が検知・対応能力を文書化することを求める厳格なFCC監督によって支えられています。製造業や金融業の企業は、キャリアとサイバーセキュリティベンダーのパートナーシップを活用した統一SLA適用のために、NISTガイドラインで保護されたプライベート5Gを好んでいます。強力なベンチャーキャピタル資金が継続的なイノベーションを促進し、連邦補助金が重要インフラ全体でのゼロトラスト採用を奨励しています。

アジア太平洋地域は年平均成長率36.25%で最も急速に拡大しています。中国の1,500億米ドルの5G整備は、すべてのコアノードにセキュリティ監査を指定し、ハードウェアの信頼の基点を主張しています。日本と韓国は自動車および造船分野でプライベートキャンパスネットワークを推進し、初日からスライス分離を組み込んでいます。政府・産業界のタスクフォースが地域全体にベストプラクティスを普及させ、成熟度を加速させています。マルチアクセスエッジコンピューティングがゲームや物流に対応するために拡大するにつれ、ローカライズされた脅威検知が適応型セキュリティファブリックへの需要を強化しています。

競合環境

5Gネットワークセキュリティ市場は中程度の断片化を示しています。Ericsson、Nokia、Huaweiは深いRANおよびコアの知識を活用し、ネットワーク機能にセキュリティを組み込んでいます。Palo Alto Networks、Fortinet、Check Pointは高度な脅威分析に注力し、マルチベンダーコアに組み込めるベンダー非依存のファイアウォールを提供しています。買収よりも協業が優先されており、EricssonはPalo Alto Networksと統合スライスセキュリティのために提携し、NokiaはFortinetの脅威インテリジェンスを統合してエッジノード全体の可視性のギャップを埋めています。

MavenirやAdaptiveMobile Securityなどのアジア中心の挑戦者は、5Gテレメトリで訓練された機械学習モデルでシグナリング詐欺とスライス分離に取り組んでいます。彼らはミリ秒単位で測定される検知時間の指標で競争しています。ハイパースケーラーはネットワークサービスとしてのサービス提供にセキュリティオーケストレーションをバンドルし、ターンキーソリューションを求める中小企業を獲得しています。差別化はハードウェアの仕様よりも、ゼロタッチポリシープロビジョニングとクロスレイヤー相関にますます依存しています。

5Gネットワークセキュリティ産業リーダー

Ericsson

Huawei

Nokia

Cisco Systems

Palo Alto Networks

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:インド鉄道(ボパール管区)とThales Groupが7駅にわたって「次世代NTES」を展開し、デジタルインディア目標に沿ったAI搭載の旅客情報システムを導入しました。

- 2025年1月:Cubic Transportation SystemsはClipper 2.0アップグレードを延期し、モバイルおよびタッチレス運賃統合を2025年8月に先送りし、リアルタイム交通データ提供における障壁を浮き彫りにしました。

- 2024年10月:WabtecとSiemens Mobilityは、数百万ユーロ規模の契約のもと、ミュンヘンSバーンの列車にリアルタイム情報ディスプレイを装備することで合意しました。

- 2024年4月:Alstom SAとTag i Bergslagenは、AlstomのストックホルムイノベーションステーションにおいてAlstomの施設で2年間にわたり強化された旅客情報技術を開発するための覚書を締結しました。

グローバル5Gネットワークセキュリティ市場レポートの範囲

5Gセキュリティは、第5世代(5G)無線ネットワークに特化した無線ネットワークセキュリティの分野です。5Gセキュリティ技術は、データ損失、サイバー攻撃、ハッカー、マルウェア、その他の脅威から5Gインフラおよび5G対応デバイスを保護するのに役立ちます。

5Gネットワークセキュリティ市場は、タイプ別(ソリューション、サービス)、展開別(クラウド、オンプレミス)、セキュリティタイプ別(RANセキュリティ、コアセキュリティ)、エンドユーザー別(BFSI、ITおよび通信、ヘルスケア、小売・電子商取引、製造、その他のエンドユーザー)、地域別(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)にセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額(米ドル)ベースで提供されています。

| ソリューション | ネットワークセキュリティゲートウェイ | |

| 次世代ファイアウォールおよびIPS | ||

| DDoS防御 | ||

| シグナリングおよびダイアメーターセキュリティ | ||

| その他 | ||

| サービス | プロフェッショナルサービス | 統合および展開 |

| コンサルティング | ||

| サポートおよびメンテナンス | ||

| マネージドセキュリティサービス | ||

| オンプレミス |

| クラウド |

| ハイブリッド |

| RANセキュリティ |

| トランスポートセキュリティ |

| コアセキュリティ |

| エッジセキュリティ |

| アプリケーションセキュリティ |

| 通信事業者 | |

| 企業 | BFSI |

| ヘルスケア | |

| 製造 | |

| 小売・電子商取引 | |

| 政府および公共安全 | |

| メディアおよびエンターテインメント | |

| その他 |

| 大企業 |

| 中小企業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| ケニア | ||

| その他のアフリカ | ||

| タイプ別 | ソリューション | ネットワークセキュリティゲートウェイ | |

| 次世代ファイアウォールおよびIPS | |||

| DDoS防御 | |||

| シグナリングおよびダイアメーターセキュリティ | |||

| その他 | |||

| サービス | プロフェッショナルサービス | 統合および展開 | |

| コンサルティング | |||

| サポートおよびメンテナンス | |||

| マネージドセキュリティサービス | |||

| 展開別 | オンプレミス | ||

| クラウド | |||

| ハイブリッド | |||

| セキュリティレイヤー別 | RANセキュリティ | ||

| トランスポートセキュリティ | |||

| コアセキュリティ | |||

| エッジセキュリティ | |||

| アプリケーションセキュリティ | |||

| エンドユーザー別 | 通信事業者 | ||

| 企業 | BFSI | ||

| ヘルスケア | |||

| 製造 | |||

| 小売・電子商取引 | |||

| 政府および公共安全 | |||

| メディアおよびエンターテインメント | |||

| その他 | |||

| 組織規模別 | 大企業 | ||

| 中小企業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| ケニア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

5Gネットワークセキュリティ市場の現在の価値はいくらですか?

5Gネットワークセキュリティ市場規模は2026年に113億7,000万米ドルです。

5Gネットワークセキュリティ市場はどのくらいの速さで成長すると予測されていますか?

年平均成長率30.15%で拡大し、2031年までに424億6,000万米ドルに達すると予測されています。

最も急速に成長しているセグメントはどれですか?

MECの展開が増加するにつれ、エッジレイヤーセキュリティが年平均成長率37.85%で最も急速に進展しています。

マネージドセキュリティサービスが支持を集めているのはなぜですか?

企業は社内に5Gの専門知識が不足しているため、24時間365日の監視とコンプライアンス報告を提供するマネージドプロバイダーに頼っています。

最終更新日: