モバイルアプリケーション市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 391.3 十億米ドル |

| 市場規模 (2031) | 864.5 十億米ドル |

| 成長率 (2026 - 2031) | 17.18% CAGR |

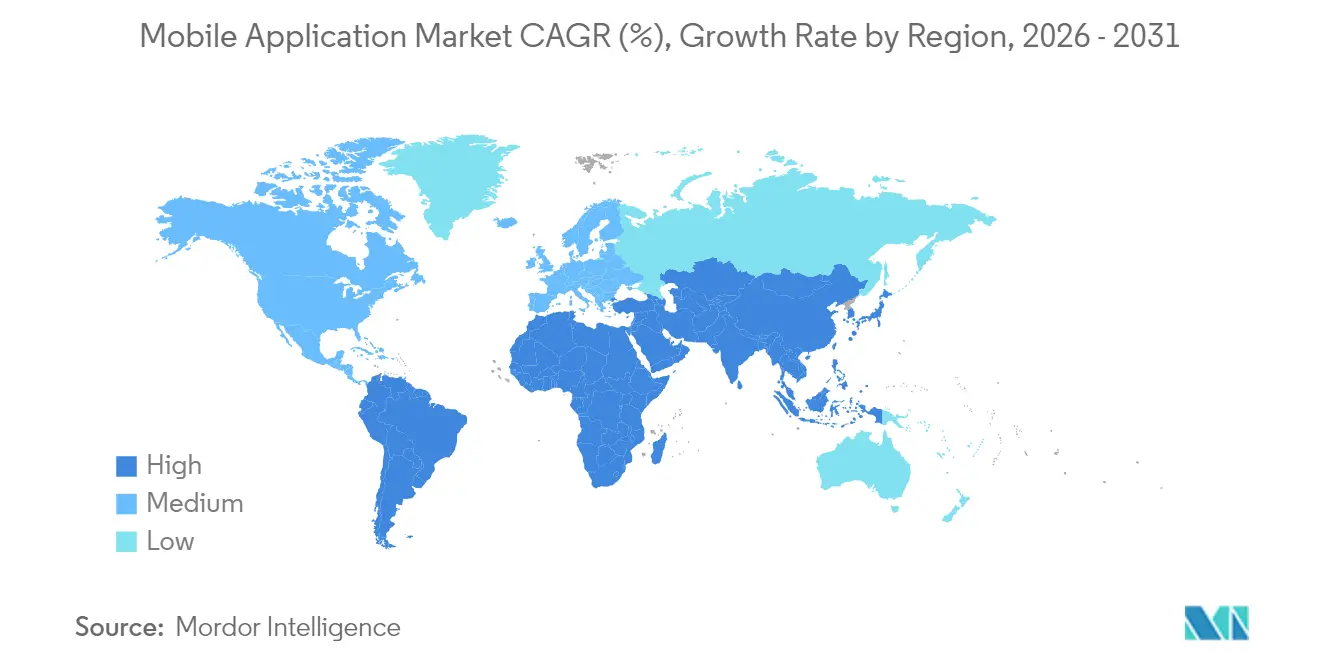

| 最も急速に成長している市場 | 南アメリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるモバイルアプリケーション市場分析

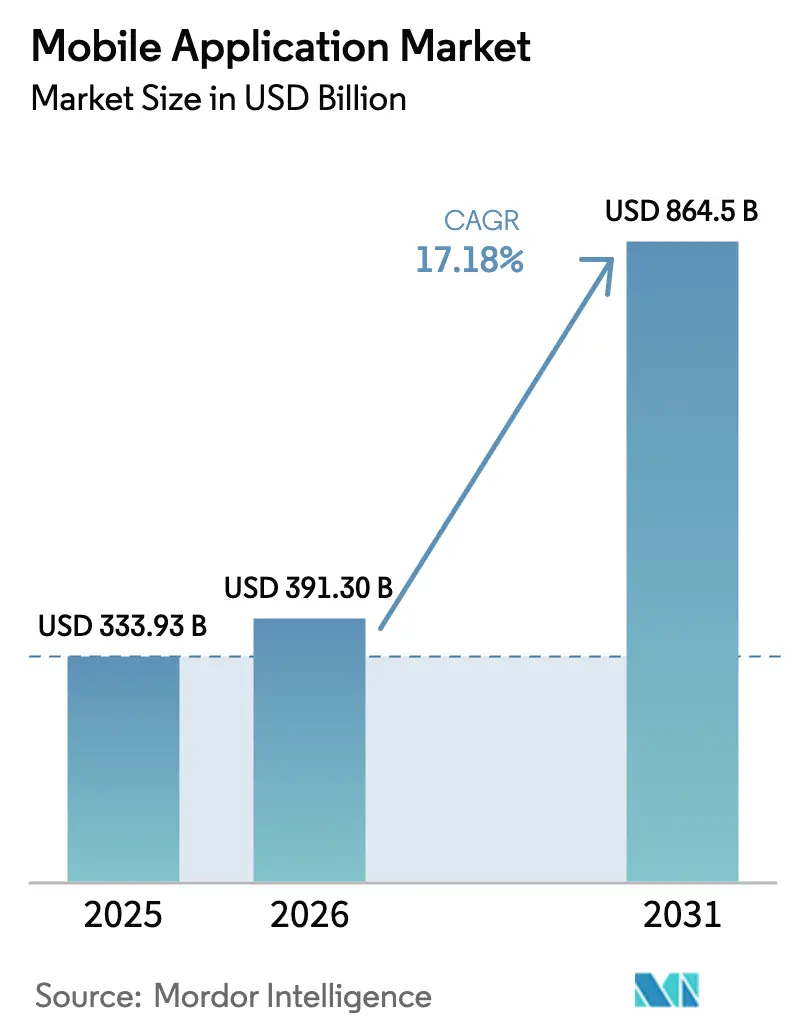

モバイルアプリケーション市場規模は、2025年の3,339億3,000万米ドルから2026年には3,913億米ドルに成長し、2026年〜2031年の年平均成長率17.18%で2031年までに8,645億米ドルに達すると予測されています。AI組み込み機能、プラットフォームの多様化、摩擦のない決済体験への需要シフトが、成熟市場がダウンロード飽和に近づく中でも収益機会を強化しています。商用5Gの展開が高品質ストリーミング、低遅延ゲーミング、および拡張現実のユースケースを促進する一方、生成AI向けソフトウェア開発キット(SDK)はリアルタイムのパーソナライゼーションを可能にし、ユーザーあたりのライフタイムバリューを向上させています。アジア太平洋地域はスーパーアプリエコシステムにより主要な成長エンジンであり続け、ラテンアメリカはデジタル金融包摂の取り組みを通じて勢いを増しています。マネタイズ戦略も進化しており、アプリ内購入が依然としてリードしているものの、開発者が予測可能なキャッシュフローとユーザー獲得コストの低減を求める中、サブスクリプションおよびハイブリッドモデルが急速に拡大しています。

主要レポートのポイント

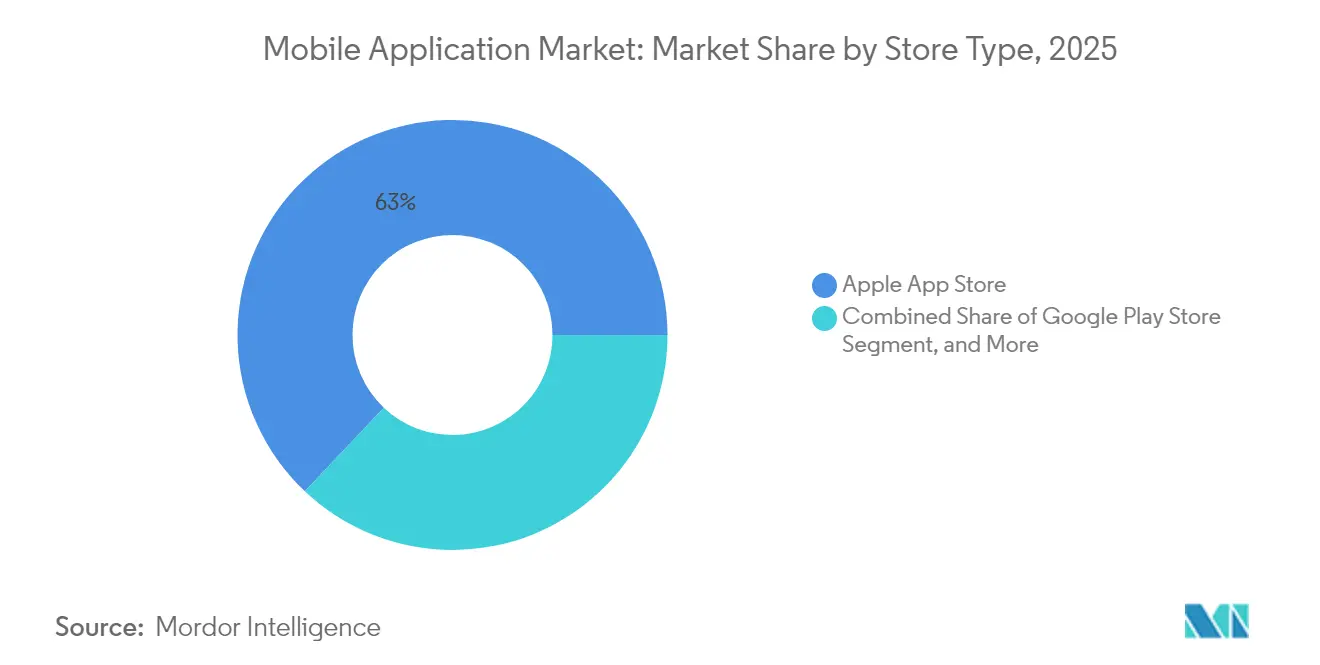

- ストアタイプ別では、Apple App Storeが2025年のモバイルアプリケーション市場シェアの62.95%をリードし、サードパーティAndroidストアは2026年〜2031年に年平均成長率12.18%で拡大すると予測されています。

- アプリケーションカテゴリ別では、ゲーミングが2025年に43.00%の収益シェアを維持し、健康およびフィットネスは2031年まで年平均成長率15.05%で急成長すると予測されています。

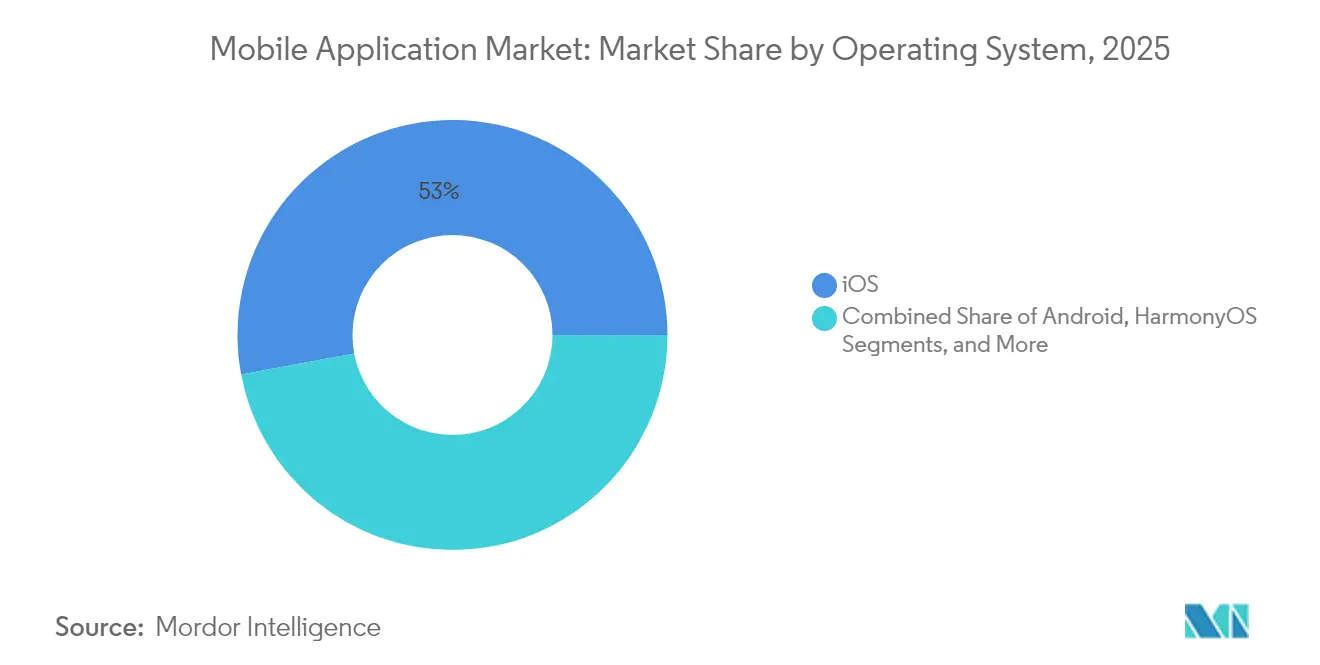

- オペレーティングシステム別では、iOSが2025年のモバイルアプリケーション市場規模の52.95%を占め、HarmonyOSは2026年〜2031年に年平均成長率17.08%で成長する見込みです。

- マネタイズモデル別では、アプリ内購入が2025年のモバイルアプリケーション市場規模の48.85%を占め、サブスクリプションは2031年まで年平均成長率16.22%で最も速い成長を示しています。

- 地域別では、アジア太平洋地域が2025年のモバイルアプリケーション市場シェアの39.35%を獲得し、南アメリカは2026年〜2031年に年平均成長率12.07%で最も急速に拡大する地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルモバイルアプリケーション市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 大衆市場向け5G展開が高品質アプリ使用を促進 | +3.2% | アジア太平洋地域と北アメリカが採用をリードするグローバル | 中期(2〜4年) |

| 生成AI SDKの統合がアプリのマネタイズを加速 | +4.1% | グローバル、当初は先進市場に集中 | 短期(2年以内) |

| 新興アジアにおけるスーパーアプリおよびミニプログラムの普及 | +2.8% | アジア太平洋地域が中心、ラテンアメリカおよびアフリカへの波及 | 長期(4年以上) |

| クラウドゲーミングサブスクリプションがアプリ内支出を促進 | +1.9% | 北アメリカ、ヨーロッパ、および都市部のアジア太平洋市場 | 中期(2〜4年) |

| プライバシー保護広告技術が高品質アプリのCPMを向上 | +2.3% | グローバル、EUおよび北アメリカの規制に焦点 | 短期(2年以内) |

| ローコード/ノーコードプラットフォームがロングテール開発者基盤を拡大 | +1.5% | グローバル、先進市場における企業採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

大衆市場向け5G展開が高品質アプリ使用を促進

商用5Gネットワークは10ミリ秒未満の遅延とギガビットスループットを提供し、以前はモバイルデバイスでは実用的でなかったリアルタイム拡張現実ナビゲーション、遠隔産業制御、および高精細クラウドゲーミングを可能にしています [1]Verizon Business、「5Gエッジおよびネットワークスライシングのユースケース」、verizon.com。モバイルオペレーターは、ロード時間が2秒未満になるとセッション時間が25%向上すると報告しており、1平方キロメートルあたり最大100万接続のデバイス高密度化によりIoTエンドポイントへのアドレス可能なベースが拡大しています。5G向けに最適化した開発者は、4Gと比較して最大50%高速なレンダリングを実現し、優れたユーザー維持率とマネタイズに繋がっています。

生成AI SDKの統合がアプリのマネタイズを加速

AI対応機能により、2024年のアプリ内消費者支出は1,500億米ドルに達し、リアルタイムレコメンデーションエンジンがコンバージョンおよびデイリーアクティブユーザーあたりの平均収益を向上させました。アクセスしやすいSDKにより、中堅スタジオはコストのかかるモデルを維持することなく言語または画像合成を組み込むことができ、プレミアムティアおよびパーソナライズされたアップセルを促進しています。グローバルAIソフトウェア経済は2030年までに8,260億米ドルを超えると予測されており、モバイルチャネルはその価値創造の相当な部分を吸収する軌道にあります。

新興アジアにおけるスーパーアプリおよびミニプログラムの普及

WeChatのようなプラットフォームは組み込みサービスの力を示しています。13億人以上の月間ユーザーが追加アプリをダウンロードすることなく、チャットから決済、ライドヘイリングへとシームレスに移行でき、データ使用量と発見の摩擦の両方を低減しています。アジア太平洋地域の企業の48%がすでにスーパーアプリ向けに開発しており、西洋の33%と比較して、統合されたモバイルジャーニーに対する明確な地域的嗜好を示しています。ミニプログラムは、親スーパーアプリ内でインスタント使用体験を提供することで、配布コストをさらに圧縮しています。

クラウドゲーミングサブスクリプションがアプリ内支出を促進

クラウドゲーミングの収益は、5Gおよびエッジコンピューティングのフットプリントの進展により、2024年の24億米ドルから2025年には82億米ドルに急増すると予測されています [2]エリクソンモビリティレポート、「クラウドゲーミングは成長の準備が整っている」、ericsson.com。リモートレンダリングはデバイス仕様の制限を排除し、Xbox Cloud Gamingなどのサブスクリプションバンドルを通じてプレミアムコンテンツへの一般ユーザーの参入を促しています。加入者数は来年には8,700万人に達する可能性があり、オペレーターは急増する帯域幅需要をマネタイズするために体験ベースのデータプランを策定しています。

抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| アプリストア手数料への反発と代替請求 | -2.1% | EU、米国、および韓国に規制の焦点を当てたグローバル | 短期(2年以内) |

| 成熟市場の飽和がダウンロード成長を抑制 | -1.8% | 北アメリカ、西ヨーロッパ、先進アジア太平洋市場 | 中期(2〜4年) |

| 子供のデータおよび依存性設計に対する規制の精査 | -1.2% | グローバル、EUおよび米国でより厳格な執行 | 長期(4年以上) |

| フロンティア経済における持続的なネットワークギャップ | -0.9% | サハラ以南アフリカ、農村ラテンアメリカ、遠隔アジア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アプリストア手数料への反発と代替請求

立法者は30%の手数料規範に異議を唱えています。韓国は外部決済オプションを義務付け、Googleは米国で7億米ドルの和解に合意し、Epic対Appleの判決によりユーザーを外部ゲートウェイに誘導することが許可されました。開発者はより大きな収益保持を歓迎していますが、コンプライアンスの複雑さが増しています。したがって、プラットフォームは強化された発見ツール、セキュリティ審査、およびワークフロー自動化を通じて手数料を正当化するか、収益の侵食リスクに直面する必要があります。

成熟市場の飽和がダウンロード成長を抑制

デバイス普及率が90%に近づき、ユーザーが「アプリ疲れ」を示す北アメリカおよび西ヨーロッパでは、インストール数が横ばいになっています。収益は今や、生のダウンロード獲得ではなく、維持率と深いエンゲージメントに依存しています。このダイナミクスはマーケティング予算をロイヤルティ機能にシフトさせ、パブリッシャーが未開拓の人口統計を探索するよう促し、新興地域をユーザーベース拡大の主要エンジンとして位置づけています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ストアタイプ別:プラットフォームの多様化が加速

Apple App Storeは2025年のモバイルアプリケーション市場シェアの62.95%を獲得し、最大の単一配布チャネルとなっています。ストアの厳格な審査ガイドラインとiOSユーザーの高い購買力が高いユーザーあたりの平均収益に繋がり、モバイルアプリケーション市場における優位性を維持しています。しかし、規制の精査と独占禁止訴訟により歴史的なゲートキーピングの優位性が弱まり、開発者がマルチチャネル戦略を試みるよう促しています。

サードパーティAndroidストアは、OEMが支援するストアフロントや地域チャンピオンが優遇レートを提供する中国、インド、および東南アジアの一部において、2026年〜2031年に年平均成長率12.18%で拡大しています。プログレッシブウェブアプリケーション(PWA)は、モバイルブラウザから直接アクセス可能なアプリのような体験を提供することで、ネイティブストアへの依存をさらに希薄化しています。これらのチャネルは総じて、パブリッシャーの手数料支出を削減しながら地理的リーチを拡大し、ロングテール開発者が利用可能なモバイルアプリケーション市場規模を拡大しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

アプリケーションカテゴリ別:健康アプリがゲーミングを超えて急成長

ゲーミングは、AAAパブリッシャー、カジュアルスタジオ、およびハイパーカジュアルイノベーターが階層化されたアプリ内購入を通じてマネタイズを継続する中、2025年のモバイルアプリケーション市場において43.00%の支配的な収益シェアを維持しました。クラウドストリーミングの拡張は、5G経由でコンソール品質のビジュアルを提供することでライフサイクル価値を延長することを約束しています。対照的に、健康およびフィットネスアプリケーションは、パンデミック後のウェルネス優先化とパーソナライズされたコーチングを提供するウェアラブルバイオセンサーの統合を反映して、2031年まで年平均成長率15.05%で成長すると予測されています。

サブスクリプションベースのマインドフルネスプログラム、遠隔医療相談、およびAI搭載の栄養プランが、ウェルネスアプリのゲーミングとのマネタイズギャップを縮小するのに役立っています。その結果、デジタルヘルスに帰属するモバイルアプリケーション市場規模は著しく上昇すると予測され、このカテゴリを新たな収益の柱として位置づけています。このシフトにより、ライフスタイルセグメントの既存企業は臨床パートナーシップ、規制コンプライアンス、およびデータセキュリティの資格情報を通じて差別化を迫られ、ゲーミングスタジオはコミュニティ、競技イベント、およびクロスプラットフォームの継続性に注力しています。

オペレーティングシステム別:HarmonyOSが二極体制を崩す

iOSは2025年のモバイルアプリケーション市場規模の52.95%を占め、高い一人当たり支出と堅調なデバイスアップグレードサイクルに支えられています。Androidは依然としてグローバルでデバイスユニットシェアを支配していますが、急増するチップセットと画面フォーマットの最適化を複雑にするフラグメンテーションに直面しています。HuaweiのHarmonyOSは競争ダイナミクスを変えており、17%の国内シェアを記録し、政策支援とシームレスなクロスデバイス体験により年平均成長率17.08%で拡大しています。

HarmonyOSのマイクロカーネル設計はスマートフォン、タブレット、およびIoT機器上で効率的に動作し、マルチデバイスプレゼンスを求める開発者のポーティングオーバーヘッドを削減しています。中国国内でiOSを超えるにつれ、国際展開計画は従来の二極競争をさらに侵食し、モバイルアプリケーション市場をさらに分断する可能性があります。したがって、開発者は増加するオペレーティングシステムのリスト全体でスムーズなパフォーマンスを確保するために、適応型フレームワークと自動テストを採用する必要があります。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

マネタイズモデル別:サブスクリプションが勢いを増す

アプリ内購入は、実証済みの価格心理学と衝動的なマイクロトランザクションの恩恵を受け、2025年のモバイルアプリケーション市場規模の48.85%を確保しました。しかし、スタジオと企業が予測可能な月次経常収益を追求する中、サブスクリプションは年平均成長率16.22%で最も速く成長しています。ストリーミングメディアからフラッシュ学習アプリまでのクロスバーティカルな成功が、ユーザー成長が鈍化しても同モデルの回復力を実証しています。

維持率が核心的な課題であり続けています。通常、加入者の10%のみが12ヶ月を超えて継続し、パブリッシャーはパーソナライズされたコンテンツ、ゲーミフィケーションされたロイヤルティ特典、および細分化された請求ティアに向かっています。サブスクリプションとアラカルトのアプリ内購入またはコンテキスト広告を組み合わせたハイブリッドモデルが支持を集めており、価格に敏感なコホートがエンゲージしながら高価値ユーザーがプレミアムバンドルにアップグレードできるようにしています。この進化は、モバイルアプリケーション市場内の収益多様化という広範なトレンドを強化しています。

地域分析

アジア太平洋地域は2025年のモバイルアプリケーション市場収益の39.35%を生み出し、決済、モビリティ、およびコマースを単一インターフェースに織り込むスーパーアプリエコシステムにより加速しています。急速なスマートフォン普及、有利な人口動態、および実用的な規制姿勢が多層的なマネタイズを支えています。GrabやGojekなどのスーパーアプリリーダーは、決済がネットワーク効果をもたらし、ユーザーをアプリ内に長く留め、クロスセルの機会を促進する方法を示しています。

南アメリカは2026年〜2031年に年平均成長率12.07%で最も速く成長する地域です。ブラジルだけで2024年にモバイル経済を通じて地域の国内総生産に5,200億米ドルを貢献し、モバイルインターネットの利用可能性はGSMAによると市民の65%に達しました。フィンテックアプリ、特にPIXのような即時決済ソリューションが現金依存を低下させ、初めてのデジタルエンゲージメントを促進し、モバイルアプリケーション市場を拡大しています。アルゼンチン、コロンビア、およびチリも同様の軌跡をたどっており、手頃な4Gハンドセットの普及と5G展開の加速に支えられています。

北アメリカは高い消費者支出と洗練された広告技術により収益リーダーシップを維持しています。しかし、アプリストアの飽和とプライバシー優先のオペレーティングシステムポリシーが獲得コストを引き上げているため、成長率は緩やかになっています。ヨーロッパはデジタル市場法の執行に取り組み、プラットフォームにAPIの開放とサイドローディングの許可を強制していますが、堅調なデジタル決済普及率のおかげで魅力的なプレミアムコンテンツ市場であり続けています。中東およびアフリカは普及曲線の初期段階にあります。モバイル技術は2024年に3,100億米ドルまたはGDPの5.5%を追加しましたが、農村部のまばらなカバレッジが依然として地域のモバイルアプリケーション市場の潜在力を抑制しています。インフラ投資とローカライゼーション戦略が、これらのフロンティア経済がユーザー成長の次の波を解放できるかどうかを決定します。

競争環境

モバイルアプリケーション市場における競争は、ストアフロント、クラウドホスト、決済ゲートウェイ、およびコンテンツパブリッシャーの境界が曖昧になるにつれて激化しています。AppleとGoogleは手数料に関する規制の精査を受けており、高度な分析やプライバシー保護広告ネットワークなどの付加価値開発者サービスに注力しています。Huaweiは国内デバイスの支配と有利な政策の恩恵を受けながらHarmonyOSとAppGalleryで急速に進んでいますが、勢いを維持するには国際的な開発者のマインドシェアが必要です。

一方、Metaは2024年に主にモバイル広告を通じて1,645億米ドルを生み出し、トラッキング制限が強化される中でもデータ駆動型広告モデルのスケーラビリティを示しました。2027年までに収益が650億米ドルに近づくと予測されるローコード/ノーコードプラットフォームの普及が、非技術系クリエイターへの参入障壁を下げ、ニッチなユーティリティや特化したビジネスツールでアプリストアを混雑させています。AIインファレンスエンジン、通信会社の請求、およびエッジコンピューティングを巡る戦略的パートナーシップが、競合他社が防御可能なニッチを探す中で台頭しています。

車載インフォテインメント、プライバシー優先のソーシャルプラットフォーム、および農村向けフィンテックにおいてホワイトスペースの機会が具体化しています。パブリッシャーがiOS、Android、HarmonyOS、およびPWAを同時にターゲットにする中、クロスプラットフォームツールチェーンが重要になっています。全体として、AI、ネットワーク最適化、および創造的なマネタイズへの持続的な投資が、競争の激しいモバイルアプリケーション市場においてリーダーをロングテールから差別化しています。

モバイルアプリケーション産業リーダー

Apple Inc.

Google LLC

Tencent Holdings Ltd.

ByteDance Ltd.

Meta Platforms, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:Appleは、App Storeが2024年に1兆3,000億米ドルの請求および販売を支援したと発表し、その大部分は手数料対象のデジタル商品以外で生み出されました。

- 2025年6月:韓国のゲームパブリッシャーが、アプリ内決済手数料をめぐってGoogleに対して米国で74億米ドルの集団訴訟を提起し、グローバルな規制圧力が高まっています。

- 2025年5月:Phunwareはソフトウェアサブスクリプション収益が前年比40%増加したと報告し、ホスピタリティ向けAIコンシェルジュを立ち上げ、医療施設との50万米ドルの予約を確保しました。

- 2025年4月:米国連邦取引委員会が、個人情報の定義に生体認証識別子を追加するCOPPA改正を最終決定し、子供向けアプリのコンプライアンス義務を拡大しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

Mordor Intelligenceによる当社の調査では、モバイルアプリケーション市場を、Android、iOS、HarmonyOSなどのモバイルオペレーティングシステム上で動作する消費者および企業向けネイティブアプリに関連する有料ダウンロード、アプリ内購入、サブスクリプション料金、および広告から得られるすべての収益として分類しています。市場は2024年に2,289億8,000万米ドルと評価されており、2029年までに3,522億8,000万米ドルに達すると予測されています。

スコープ除外事項:モバイル最適化ウェブページ、プリインストールされたOEMウィジェット、またはデバイスハードウェアから得られる収益は含まれていません。

セグメンテーション概要

- ストアタイプ別

- Google Playストア

- Apple App Store

- サードパーティAndroidストア

- プログレッシブウェブアプリ(PWA)

- アプリケーションカテゴリ別

- ゲーミング

- ソーシャルネットワーキングおよびコミュニケーション

- エンターテインメントおよびメディア

- 健康およびフィットネス

- 小売および電子商取引

- 旅行およびホスピタリティ

- 教育および学習

- 金融サービスおよびフィンテック

- その他のカテゴリ

- オペレーティングシステム別

- Android

- iOS

- HarmonyOS

- その他

- マネタイズモデル別

- 有料アプリ

- アプリ内購入(IAP)

- サブスクリプションベース

- 広告支援型

- 地域別

- 北アメリカ

- 米国

- カナダ

- メキシコ

- 南アメリカ

- ブラジル

- アルゼンチン

- 南アメリカのその他

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- ヨーロッパのその他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリアおよびニュージーランド

- アジア太平洋のその他

- 中東およびアフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 中東のその他

- アフリカ

- 南アフリカ

- ナイジェリア

- ケニア

- アフリカのその他

- 中東

- 北アメリカ

詳細な調査方法論とデータ検証

一次調査

アナリストは、北アメリカ、ヨーロッパ、およびアジア太平洋地域の独立した開発者、モバイル広告ネットワークの幹部、および企業モビリティバイヤーと構造化された通話を行いました。彼らのインサイトは、ブレンド販売価格を精緻化し、フリーミアムの採用比率を検証し、二次データでは完全に把握できなかった採用ドライバーをテストしました。

デスクリサーチ

IMF ICT支出表、ITUモバイルブロードバンド普及ファイル、およびGSMAサブスクリプショントラッカーなどのオープンデータセットから需要指標をマッピングすることから始めました。モバイルマーケティング協会などの業界団体、Questelを通じて取得した特許クラスター、およびアプリストア請求パターンに関するFTC開示が新興の収益レバーを浮き彫りにしました。企業の10-K、開発者プレゼンテーション、およびDow Jones Factivaニュースフィードが主要パブリッシャーの過去の財務情報を提供しました。これらのソースは例示的なものであり、データ収集、検証、および明確化には多くの追加資料が活用されました。

市場規模算定と予測

グローバルモバイルメディア支出のトップダウン調整を通じて2024年の価値を再構築し、有料ダウンロード、サブスクリプション、および広告支援型インプレッションへのシェアを配分した後、サンプリングされたパブリッシャー収益と照合しました。SDKデプロイメントのサプライヤーロールアップとアグリゲーター支払いのチャネルチェックが選択的なボトムアップの確認を提供しました。アクティブスマートフォンベース、ユーザーあたりの平均収益、セッション時間、規制手数料の変化、および企業モビリティ予算などの主要変数が、2029年までの四半期合計を予測する多変量回帰に組み込まれています。調査の深さにおける地域的なギャップはスマートフォン普及率の差分で補完されました。

データ検証と更新サイクル

四半期ごとに、Mordorのアナリストは分散スクリーンを再実行し、GSMAトラフィック集計に対してアウトプットをベンチマークし、偏差が事前設定された閾値を超えた場合は専門家に再連絡します。レポートは年次で更新され、重要なプラットフォームまたはポリシーイベントに対しては中間フラッシュが発行されます。

Mordorのモバイルアプリケーションベースラインがなぜ信頼性を持つか

企業が収益プール、基準年、および更新サイクルを異なる方法で定義するため、公表された推定値はしばしば乖離します。ある外部コンサルタントは2022年の収益を2,068億5,000万米ドルと算定しました。ある業界誌は、グロスのアプリ内商取引フローを計上した後、2024年の売上を2,409億4,000万米ドルと位置づけました。当チームはスコープの境界を開示し、通貨換算を調整し、プラットフォームルールまたは広告技術規制が変化するたびに前提を更新しています。

主なギャップドライバーには、一部の調査でのアプリ内広告の省略、他の調査でのモバイルゲーミングマイクロトランザクションの別扱い、およびストア手数料のネッティングを無視した積極的なARPU乗数が含まれます。公式ストアの支払いと開発者調査を三角測量することで、当社の2024年ベースラインはバランスが取れており透明性があります。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 2,289億8,000万米ドル(2024年) | ||

| 2,068億5,000万米ドル(2022年) | グローバルコンサルタントA | 広告および企業モビリティ収益を除外 |

| 2,409億4,000万米ドル(2024年) | 業界誌B | 手数料控除前のグロスのアプリ内商取引を含む |

これらの対比は、Mordorの厳格なスコーピングと混合手法による検証が、意思決定者に検証可能なトランザクションストリームに根ざした信頼性の高い再現可能なベースラインを提供することを示しています。

レポートで回答される主要な質問

モバイルアプリケーション市場の現在の規模と成長速度は?

モバイルアプリケーション市場は2026年に3,913億米ドルと評価されており、2026年〜2031年に年平均成長率17.18%で2031年までに8,645億米ドルに拡大すると予測されており、消費者向けデジタルセグメントの中で最も高い成長率の一つを反映しています。

生成AIはモバイルアプリケーション産業をどのように変えているか?

生成AI SDKはリアルタイムのパーソナライゼーション、よりスマートなコンテンツ作成、およびコンテキストアップセルを可能にしており、これらが合わさって2024年のアプリ内消費者支出を1,500億米ドルに引き上げ、今後2年間で収益多様化を加速させると期待されています。

パブリッシャーの間で最も勢いを増しているマネタイズモデルは何か?

サブスクリプション請求は最も急速に進歩するマネタイズモデルであり、開発者が予測可能な経常収益を求め、解約に対抗するためにAI駆動の維持戦術を展開する中、2031年まで年平均成長率16.22%で上昇しています。

HarmonyOSがモバイルアプリケーションプラットフォームのダイナミクスにとって重要な理由は何か?

HarmonyOSは17%の国内シェアを達成し、クロスデバイス互換性を提供し中国における政策支援を活用することで年平均成長率17.08%で拡大しており、長年続いてきたiOS-Androidの二極体制に挑戦しています。

モバイルアプリケーション市場が直面している主な規制上の逆風は何か?

アプリストアの手数料上限、COPPA改正などのより厳格なプライバシー法、および代替請求を強制する独占禁止訴訟が、特に米国、欧州連合、および韓国において収益配分とコンプライアンスコストを再形成しています。

最終更新日: