モバイルコアネットワーク市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

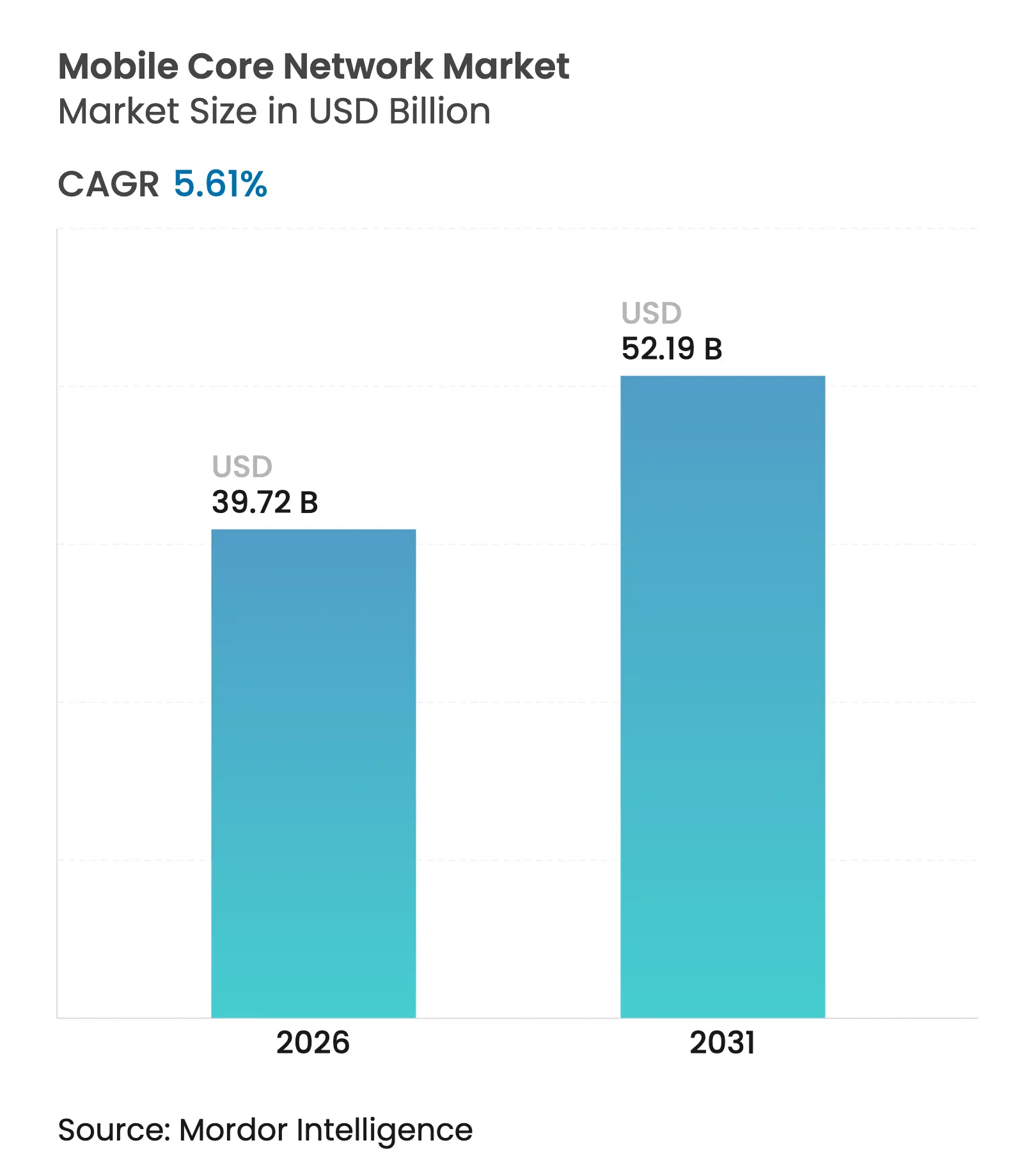

| 市場規模 (2026) | 39.72 十億米ドル |

| 市場規模 (2031) | 52.19 十億米ドル |

| 成長率 (2026 - 2031) | 5.61% CAGR |

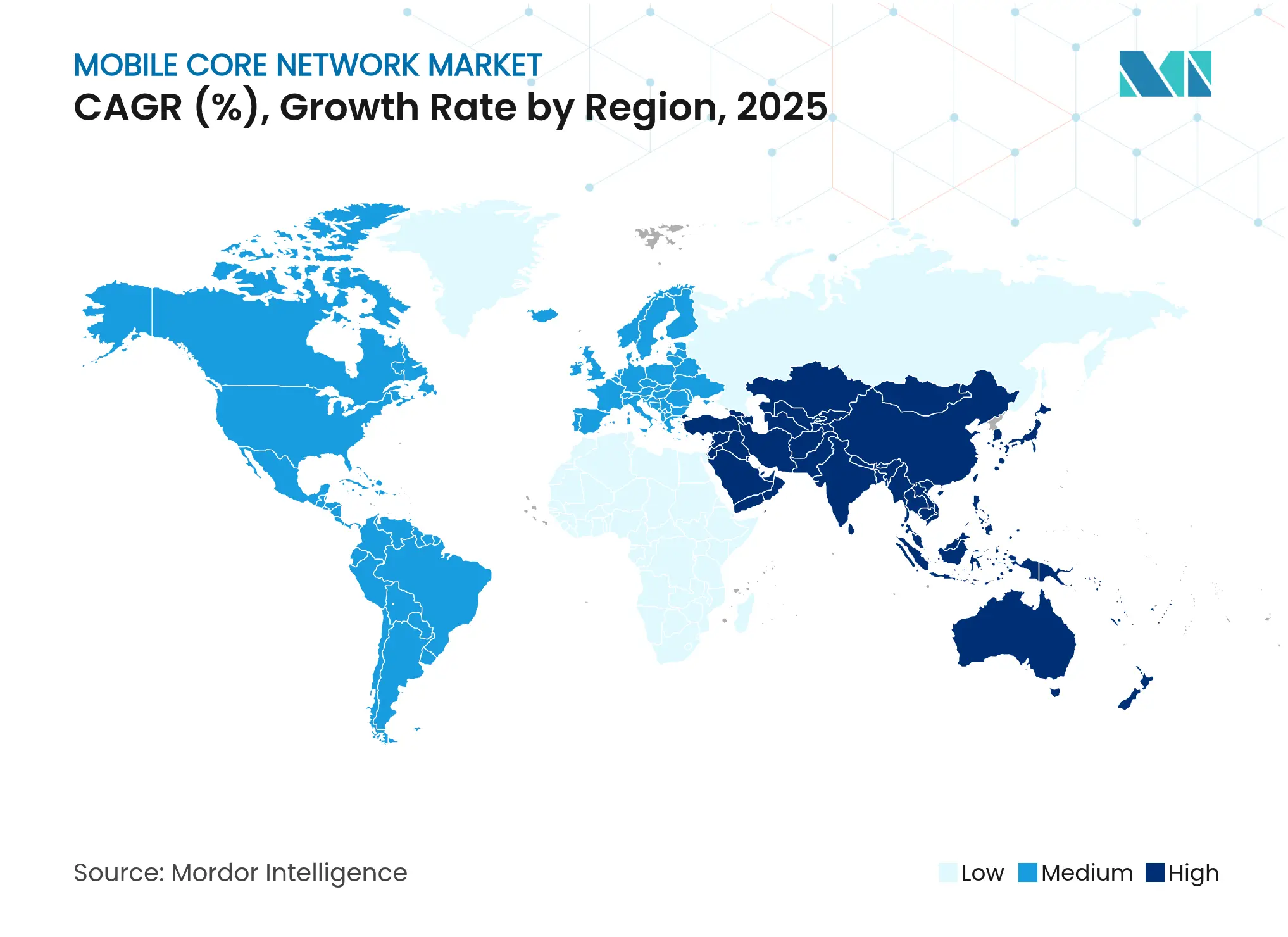

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋 |

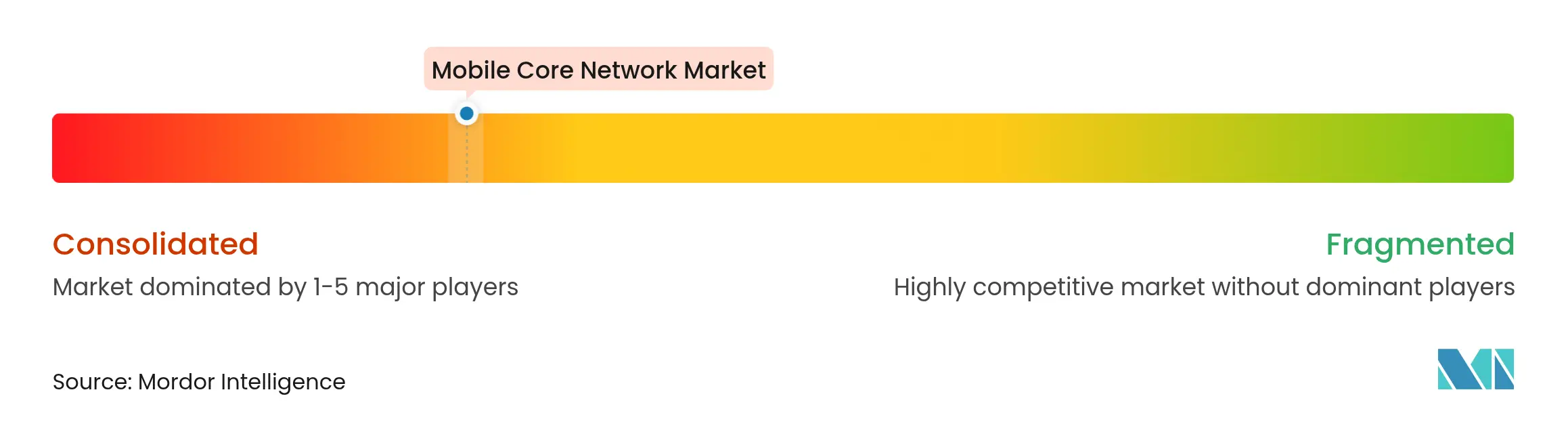

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるモバイルコアネットワーク市場分析

モバイルコアネットワーク市場規模は2025年に376億1,000万米ドルと評価され、2026年の397億2,000万米ドルから2031年には521億9,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中のCAGRは5.61%です。この緩やかながらも着実な軌跡は、爆発的な5G展開フェーズの終焉に続くものであり、通信事業者がクラウドネイティブへの移行、AI支援による自動化、およびコスト最適化されたキャパシティスケーリングへと軸足を移していることを反映しています。2025年第1四半期における32%の収益急増は、主に中国のコアネットワーク支出が122%急増したことによって促進され、5Gスタンドアローン投資の残存モメンタムを浮き彫りにしました(RCR Wireless News)。主要ベンダーは、統合AI機能、ネットワークスライシングサポート、およびAPI公開サービスを主要な差別化要因として強調する一方、ハイパースケーラーはコアアズアサービス提供を通じて競争圧力を拡大しています。インド、カナダ、米国における周波数オークションはインフラアップグレードを促し、IoTデバイス数の増加はスケーラブルな加入者データ管理への新たな需要を生み出しています。同時に、高い展開コスト、レガシー技術との共存、およびセキュリティスキル不足が近期の成長を抑制しています。

主要レポートのポイント

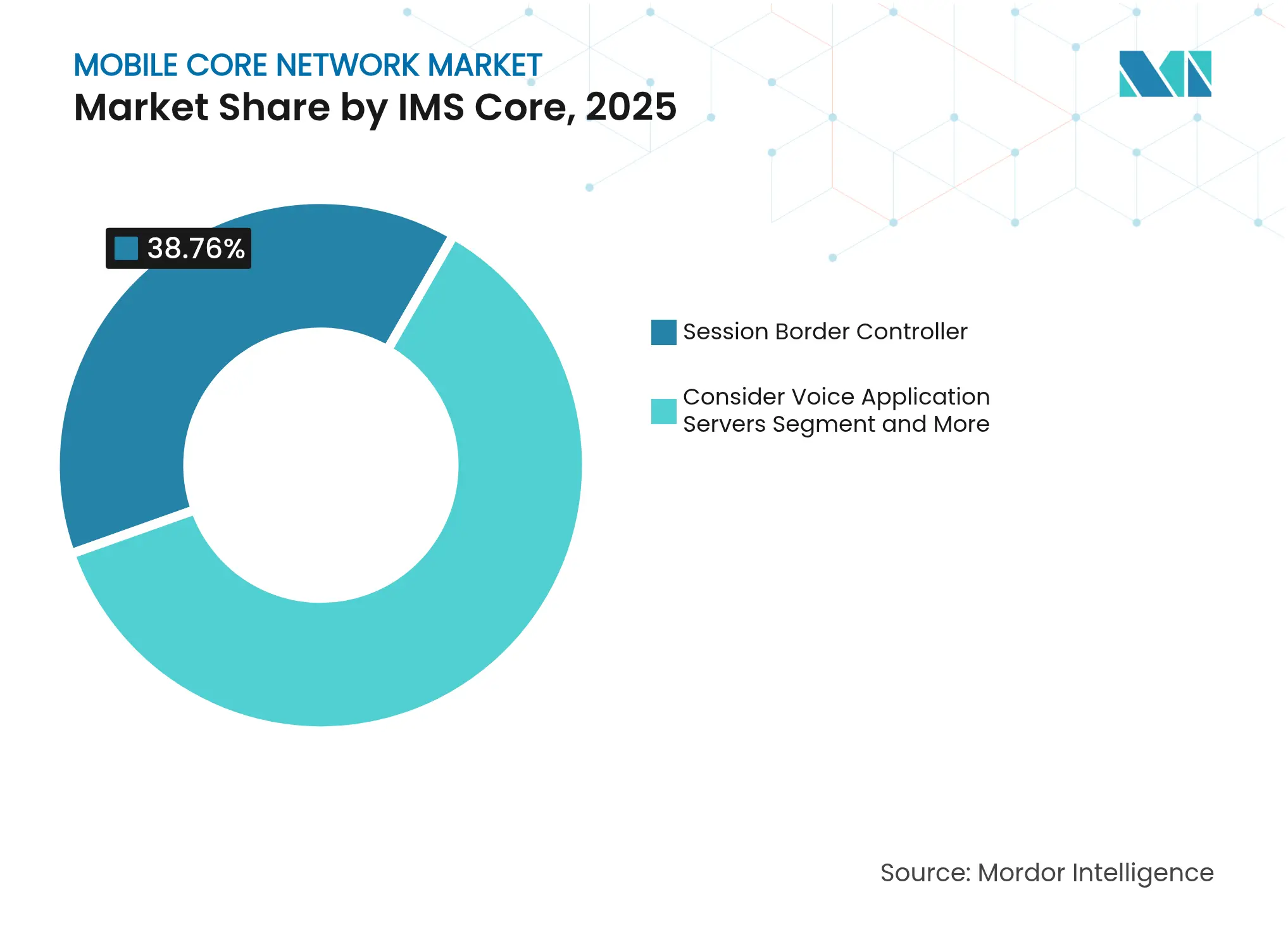

- 製品カテゴリー別では、セッションボーダーコントローラーが2025年のモバイルコアネットワーク市場シェアの38.76%を占めてトップとなり、クラウドネイティブSBCは2031年にかけて9.05%のCAGRで拡大しています。

- コアコントローラー別では、モビリティ管理エンティティが2025年のモバイルコアネットワーク市場規模の30.15%を占め、セッション管理機能は2031年にかけて10.45%という最高のCAGRを記録すると予測されています。

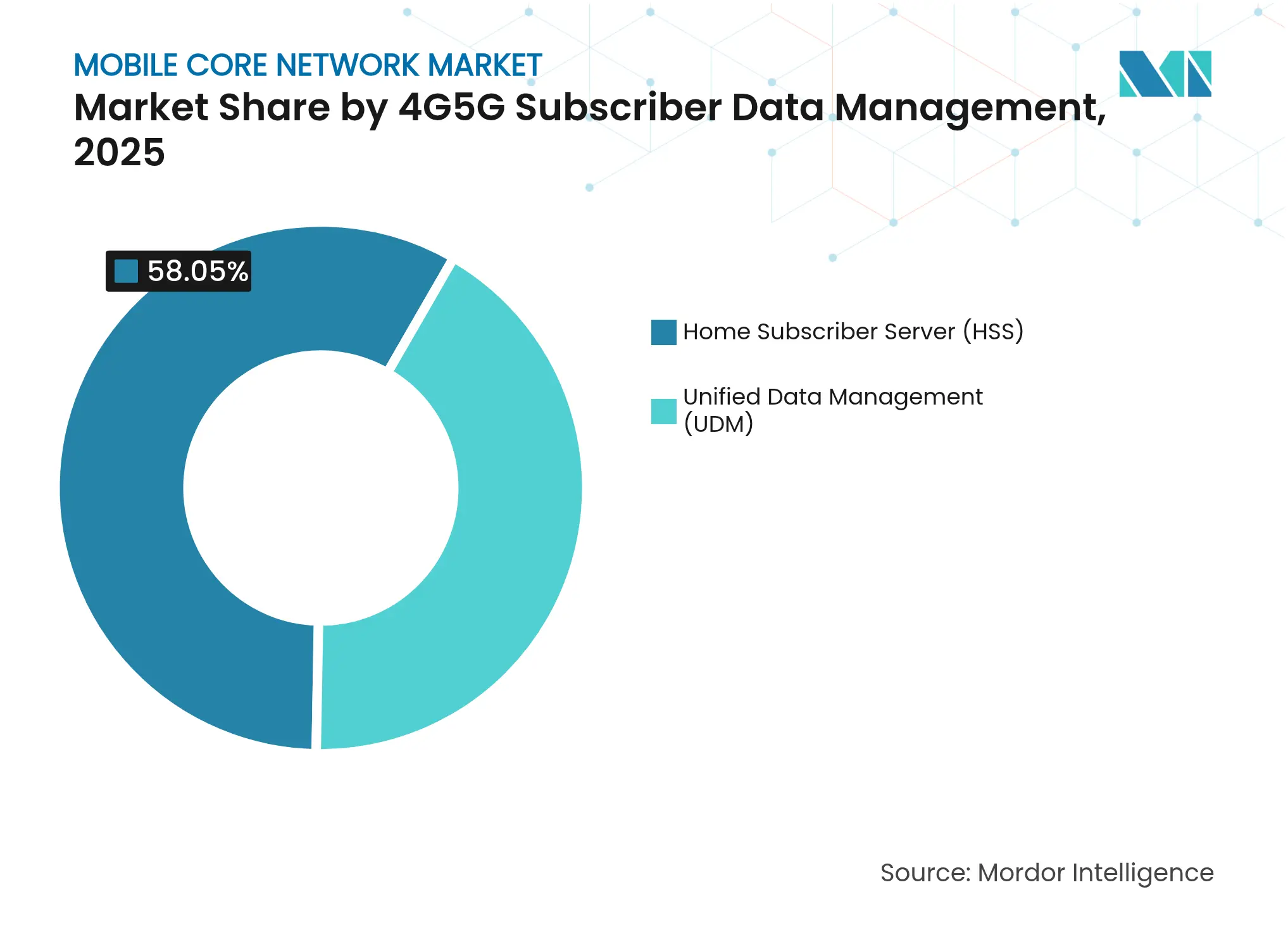

- 加入者データプラットフォーム別では、ホーム加入者サーバーが2025年のモバイルコアネットワーク市場規模の58.05%のシェアを占め、統合データ管理は12.17%のCAGRで進展しています。

- 展開モデル別では、仮想化ネットワーク機能が2025年に59.05%の収益シェアを獲得しましたが、クラウドネイティブ機能は7.98%のCAGRで上昇しています。

- 地域別では、アジア太平洋が2025年のモバイルコアネットワーク市場シェアの39.48%を占め、中東は2031年にかけて最速の13.86%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルモバイルコアネットワーク市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGRへの影響(%) 予測 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| モバイルデータ消費量の急増 | +1.2% | アジア太平洋が成長をリードするグローバル | 中期(2〜4年) |

| 5Gスタンドアローンコアの展開 | +1.8% | 北米、欧州、一部のアジア太平洋市場 | 長期(4年以上) |

| クラウドネイティブおよびネットワーク仮想化 | +0.9% | 先進国市場に集中するグローバル | 中期(2〜4年) |

| 大規模IoTトラフィックの拡大 | +0.7% | アジア太平洋および欧州に産業クラスターを持つグローバル | 長期(4年以上) |

| 政府による周波数オークション | +0.6% | インド、米国、カナダ | 短期(2年以内) |

| AI駆動による自律コア運用 | +0.4% | 北米からEMEAへの波及を伴うグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

モバイルデータ消費量の急増

Ericssonは、2026年までにグローバルトラフィックが月間237エクサバイトに達すると予測しており、これは年間46%の増加に相当します(LightReading)。そのため、通信事業者は固定的な過剰プロビジョニングではなく、弾力的なスケーリングを採用しています。生成AI強化型動画制作は、従来のEPC設計に課題をもたらすアップリンクスパイクを引き起こしています(Nokia)。[1]Nokia Networks スタッフ、「AI駆動のトラフィックパターンがコア設計に課題をもたらす」、Nokia、nokia.com 結果として生じる非対称フローは、ミリ秒単位の調整が可能なセッション管理、ユーザープレーンアンカリング、およびリアルタイムポリシーエンジンへの投資を加速させています。

5Gスタンドアローンコアの展開

AT&Tおよびベライゾンの全国展開計画を含む世界61のライブSAネットワークは、スライス対応アーキテクチャへの決定的な転換を示しています(Fierce Network)。[2] Diana Goovaerts、「5G SAの展開が加速」、Fierce Network、fiercenetwork.com SAコアはVoice-over-NR、URLLC、および収益化可能なAPIを解放しますが、実際にSAサービスを開始した通信事業者は39社にとどまり、移行の複雑さを露呈しています(LightReading)。しかし、高付加価値の企業向けおよびIoT契約はSA機能を不可欠なものとし、機器およびソフトウェアへの持続的な需要を確保しています。

クラウドネイティブおよびネットワーク仮想化

通信事業者は、KubernetesベースのCNFへの移行後、リソース効率が40%向上し、OPEXが30%削減されたと報告しています(LightReading)。ベンダーは現在、予防保全と自己修復のためにMLループをネットワーク機能に直接組み込んでいます(TotalTelecom)。[3]Mary Lennighan、「Total Telecom:AIネイティブコアの立ち上げ」、Total Telecom、totaltele.com これらの機能は、ハードウェア中心のアップグレードからソフトウェア主導の機能リリースおよびサブスクリプション価格のネットワークサービスへの移行を促進し、比例的なCAPEXを伴わずに収益プールを拡大します。

大規模IoTトラフィックの成長

産業自動化、スマートシティ、およびコネクテッドビークルにより、2033年までにセルラーIoTリンクは75億に達する見込みです(MobileWorldLive)。NB-IoTおよびLTE-Mを5Gコアに統合することで、超低消費電力デバイスが単一のバッテリーで10年間動作することが可能になります(GSMA)。スケーラビリティは、1日に数兆件のポリシー決定をサポートし、センサーレベルの経済性に適した詳細な課金を促進する最新の加入者データレイヤーにかかっています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) 予測 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高い実装・統合コスト | -0.8% | 新興市場で深刻なグローバル | 中期(2〜4年) |

| レガシー相互運用性の複雑さ | -0.6% | 成熟市場に集中するグローバル | 中期(2〜4年) |

| サイバーセキュリティスキル不足 | -0.4% | 北米およびEU | 長期(4年以上) |

| 統一されていない合法的傍受規制 | -0.3% | 規制の断片化を伴うグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い実装・統合コスト

5Gインフラ支出は2030年までに1兆3,000億米ドルを超える見込みであり、個々の基地局のコストは10万〜20万米ドル、コアのアップグレードはサイトあたり2万〜5万米ドルが追加されます(PatentPC)。これらの負担は、財務リスクを分散するためのベンダーパートナーシップ、ネットワーク共有アライアンス、およびNokiaの23億米ドルのInfinera買収などの合併を促しています(Fierce Network)。中小規模の通信事業者は、CAPEXの急増を抑制するために、ハイパースケーラーがホストするコアアズアサービスモデルに頼る場合があります。

レガシー相互運用性の複雑さ

複数世代の共存により、通信事業者は2G/3Gシグナリング、4Gインターワーキング、および5Gサービスベースインターフェースを同時に維持しなければなりません(GSMA)。Three UKがNokiaおよびMicrosoftの機器をEricssonの統合プラットフォームに置き換えたことは、ベンダースタックを簡素化しようとする動きを示しています(LightReading)。異なるネットワーク技術間での合法的傍受、課金、およびカスタマーケアプロセスの調和は、タイムラインを延長し、統合コストを増大させます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

IMSコア別:音声進化におけるSBCのリーダーシップ

セッションボーダーコントローラーが2025年のモバイルコアネットワーク市場シェアの38.76%を占め、最大の収益シェアを生み出したセグメントとなりました。SBCは安全なIPボイスを支え、通信事業者が回線交換を廃止する中でシグナリングを仲介します。クラウドネイティブSBCサブシステムは、Voice-over-5GおよびエンタープライズUCaaSオーバーレイに牽引され、2031年にかけて9.05%のCAGRで成長する見込みです。これらのダイナミクスは、暗号化、分析、およびスライス対応セッション制御を組み合わせるSBCプロバイダーのモバイルコアネットワーク市場規模を拡大します。2G/3Gのサンセットを計画している市場の通信事業者は、ユビキタスな音声ローミングを維持するためにIMS投資を加速させており、2031年まで需要の可視性を支えています。

近代化の第二波は、音声アプリケーションサーバーおよびCSCFノードを対象としています。絶対的な収益規模は小さいものの、これらの機能は差別化された通話機能、コラボレーションプラットフォームとの統合、およびAPIを介したサービス公開を可能にします。したがって、モバイルコアネットワーク市場は、機能の迅速な提供と自動化を実現できるソフトウェア専業ベンダーに対して、段階的な価値プールを開放しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

4G/5Gパケットコアコントローラー別:SMFのモメンタム

モビリティ管理エンティティは最大のインストールベースを維持し、2025年のモバイルコアネットワーク市場規模の30.15%を占めました。しかし、通信事業者が5Gスタンドアローン設計に収束するにつれ、その成長は頭打ちになっています。対照的に、セッション管理機能は10.45%のCAGRで急増し、PDUセッションおよびエッジブレイクアウトの論理的なサービスアンカーとして台頭しています。SMFの展開が増加するにつれ、隣接するユーザープレーン機能への支出が追随し、より広範なモバイルコアネットワーク市場内で乗数効果を生み出しています。

通信事業者は、レガシーSGW-C/PGW-Cコントローラーと新興のAMFおよびSMFスタックの共存を交渉しています。スムーズな移行パス、APIゲートウェイ、および共通ポリシーエンジンが主要な購買基準です。コントロールプレーン、ユーザープレーン、および分析レイヤーをクラウドネイティブ構造内にバンドルできるベンダーは、通信事業者がスライス対応の統合プラットフォームを求める中でシェアを獲得しています。

4G/5G加入者データ管理別:UDMの上昇

ホーム加入者サーバーは2025年にモバイルコアネットワーク市場規模の58.05%のシェアで支配的な地位を占めました。しかし、通信事業者はサイロ化されたHSSの限界を認識し、統合データ管理の採用を増やしています。UDMの予測CAGRが12.17%であることは、無線技術に関わらず単一の加入者ビューを提示し、マイクロセグメント化されたポリシーおよびスライス固有のエンタイトルメントを可能にするその能力を反映しています。UDMの採用が広がるにつれ、モバイルコアネットワーク市場は静的なプロビジョニングからリアルタイムのコンテキスト対応オーケストレーションへの転換を見せています。

移行にはスキーマ変換、レイテンシに敏感なデータベースクラスタリング、および隣接するITシステムへのAPIを介したデータの北向き公開が伴います。低破壊型オーバーレイを提供するベンダーが初期プロジェクトを獲得します。加入者データリポジトリがアイデンティティおよび課金にとって重要であることを考えると、サイバーレジリエンス機能も決定的な要素です。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

展開モデル別:CNF採用曲線

仮想化ネットワーク機能は2025年に収益の59.05%を占め、10年にわたるNFV展開を反映しています。統合されたオーケストレーションと共有x86ハードウェアが最初のコスト削減の波を牽引しましたが、通信事業者はより深い自動化とクラウドの俊敏性を求めています。クラウドネイティブ機能は、通信事業者がマイクロサービスのスケーリングのためにコントロールプレーンとユーザープレーンをコンテナ化するにつれ、7.98%のCAGRで拡大しています。この移行は、ソフトウェアサポート、DevSecOpsツーリング、およびマネージドサービスがCNF採用に伴うことで、モバイルコアネットワーク市場を拡大させます。

しかし、VNFからCNFへの移行は単なる技術的な書き直し以上のものです。通信事業者は運用チームを再訓練し、CI/CDパイプラインを再発見し、消費ベースの価格設定のためにベンダー契約を再定義します。新しいワークフローを運用化できない企業はVNFの寿命を延ばすリスクがあり、短期的な置き換え収益を抑制します。

地域分析

アジア太平洋は2025年収益の39.48%を占め、モバイルコアネットワーク市場の最大の地域スライスとなりました(LightReading)。中国だけで2025年に5Gアドバンストコアに30億米ドルを投資し、300都市にわたって580万人の5G-Aユーザーを開通させました。237億米ドル相当のインドの687MHz周波数改革は、通信事業者にコアアップグレードの加速を迫っています。モバイル技術による地域GDPの押し上げ効果は2023年に8,800億米ドルに達し、通信拡大への政治的コミットメントを強化しています(GSMA)。これらの要因が組み合わさり、予測期間を通じてベンダーにとって堅固なアドレス可能ベースを確保しています。

中東は2031年にかけて13.86%のCAGRという最も急成長する地域を代表しています。石油資金によるインフラプログラムと国家デジタルアジェンダが、クラウドネイティブコア、セキュリティオーバーレイ、およびAI駆動の自動化への支出を集合的に拡大させています。

北米と欧州は成熟した飽和状態を示していますが、近代化サイクルがモバイルコアネットワーク市場への投資を持続させています。Ericssonの2024年第4四半期における北米収益の54%急増は、周波数オークションによって引き起こされた通信事業者の支出再開を示しています(Ericsson)。欧州の通信事業者はオープンRANとエネルギー効率を優先し、プライベート5Gエンタープライズ提案のためにAI注入型コアアップグレードと組み合わせています。収益化は新しい無線フットプリントからプレミアムAPIアクセス、エッジコンピューティング、およびインテントベースのネットワーク機能へとシフトしています。

競争環境

市場集中度は高い。Huawei、ZTE、Ericsson、およびNokiaは2024年のモバイルコアネットワーク市場収益の約70%を獲得しました(TelecomLead)。Huaweiの2024年収益は22%増の1,180億米ドルとなり、Ericssonの5%減およびNokiaの2023年第4四半期の21%減と対照的でした(LightReading)。地政学的制限がアドレス可能な地域を再形成しており、Huaweiはアジア太平洋および中東で支配的な地位を占め、Ericssonは欧州および北米との関係を強化しています。より少ないサプライヤーを好む通信事業者の傾向が、Three UKのEricssonの統合コアへの移行などの置き換え案件を促進しています(LightReading)。

技術的リーダーシップはAI統合とクラウドネイティブ機能セットにかかっています。HuaweiはMWC 2025でAIネイティブコアを初披露し、TotalTelecomは自律ネットワークホワイトペーパーを発表し、EricssonはGoogle Cloudとコアアズアサービスのパートナーシップを締結しました。ハイパースケーラーはさらに深く進出しており、MicrosoftのAzure Operator 5G CoreおよびAWS Outpostsは、クラウドクレジットと通信プラットフォームをバンドルすることで従来のベンダーマージンを脅かしています。これに対応して、レガシーベンダーはソフトウェアポートフォリオを拡大し、トランスポートレイヤーを制御するために光学プレーヤーを買収し、DevOps中心のエンゲージメントモデルを推進しています。

モバイルコアネットワーク業界リーダー

Huawei Technologies Co., Ltd.

Nokia Corporation

ZTE Corporation

Samsung Electronics Co., Ltd.

Ericsson

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:EricssonとGoogle Cloudが「Ericsson On-Demand」を立ち上げました。これはGoogle Kubernetes Engine上での弾力的なスケーリングを可能にするSaaS型5Gコアプラットフォームです(GoogleCloud)。

- 2025年3月:Vodafone スペインが顧客体験向上のため、4年間の契約でEricssonのデュアルモード5Gコアを選定しました(Ericsson)。

- 2025年3月:ZTEがMWCバルセロナで「自律ネットワークホワイトペーパー2025」を発表し、エンドツーエンドのAI駆動自動化の概要を示しました(ZTE)。

- 2025年2月:Bharti AirtelがEricssonと契約を締結し、シグナリングおよび課金のアップグレードを伴う5Gネットワークのスタンドアローンアーキテクチャへの移行を進めます(ETTelecom)。

グローバルモバイルコアネットワーク市場レポートの範囲

モバイルコアネットワークとは、サービスの提供とデータ処理を担うモバイル通信システムの中核コンポーネントとして定義されます。これは電気通信の中枢であり、広大なネットワーク全体にわたって音声、データ、およびマルチメディアトラフィックをルーティングする役割を担っています。

モバイルコアネットワーク市場は、IMSコア(セッションボーダーコントローラー、音声アプリケーションサーバー、コールセッション制御機能)、4G/5Gパケットコアコントローラー(MME、SGW-C、PGW-C、AMF、SM)、4G/5G加入者データ管理(ホーム加入者サーバー、統合データ管理)、地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)によってセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額(米ドル)ベースで提供されています。

| セッションボーダーコントローラー |

| 音声アプリケーションサーバー |

| コールセッション制御機能 |

| モビリティ管理エンティティ(MME) |

| サービングゲートウェイコントロール(SGW-C) |

| パケットゲートウェイコントロール(PGW-C) |

| アクセスおよびモビリティ管理機能(AMF) |

| セッション管理機能(SMF) |

| ホーム加入者サーバー(HSS) |

| 統合データ管理(UDM) |

| 仮想化(VNF) |

| クラウドネイティブ(CNF) |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| ケニア | ||

| その他のアフリカ | ||

| IMSコア別 | セッションボーダーコントローラー | ||

| 音声アプリケーションサーバー | |||

| コールセッション制御機能 | |||

| 4G/5Gパケットコアコントローラー別 | モビリティ管理エンティティ(MME) | ||

| サービングゲートウェイコントロール(SGW-C) | |||

| パケットゲートウェイコントロール(PGW-C) | |||

| アクセスおよびモビリティ管理機能(AMF) | |||

| セッション管理機能(SMF) | |||

| 4G/5G加入者データ管理別 | ホーム加入者サーバー(HSS) | ||

| 統合データ管理(UDM) | |||

| 展開モデル別 | 仮想化(VNF) | ||

| クラウドネイティブ(CNF) | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| ケニア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2031年までのモバイルコアネットワーク市場の予測規模は?

市場は予測期間(2026年〜2031年)中に5.61%のCAGRで、2025年の376億1,000万米ドルから2026年の397億2,000万米ドルを経て、2031年までに521億9,000万米ドルに達すると予測されています。

現在最大の収益を貢献している地域はどこですか?

アジア太平洋が2025年のグローバル収益の39.48%をリードしており、中国とインドへの多額の投資に支えられています。

モバイルコアネットワーク市場内で最も急成長しているセグメントはどれですか?

5Gパケットコアのセッション管理機能が10.45%のCAGRで拡大しており、他のコントローラー機能を上回っています。

クラウドネイティブ機能が通信事業者にとって重要な理由は何ですか?

KubernetesベースのCNFはリソース効率を40%向上させ、OPEXを30%削減し、弾力的なスケーリングと迅速な機能展開を可能にします。

最終更新日: