モバイルクラウドコンピューティング市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

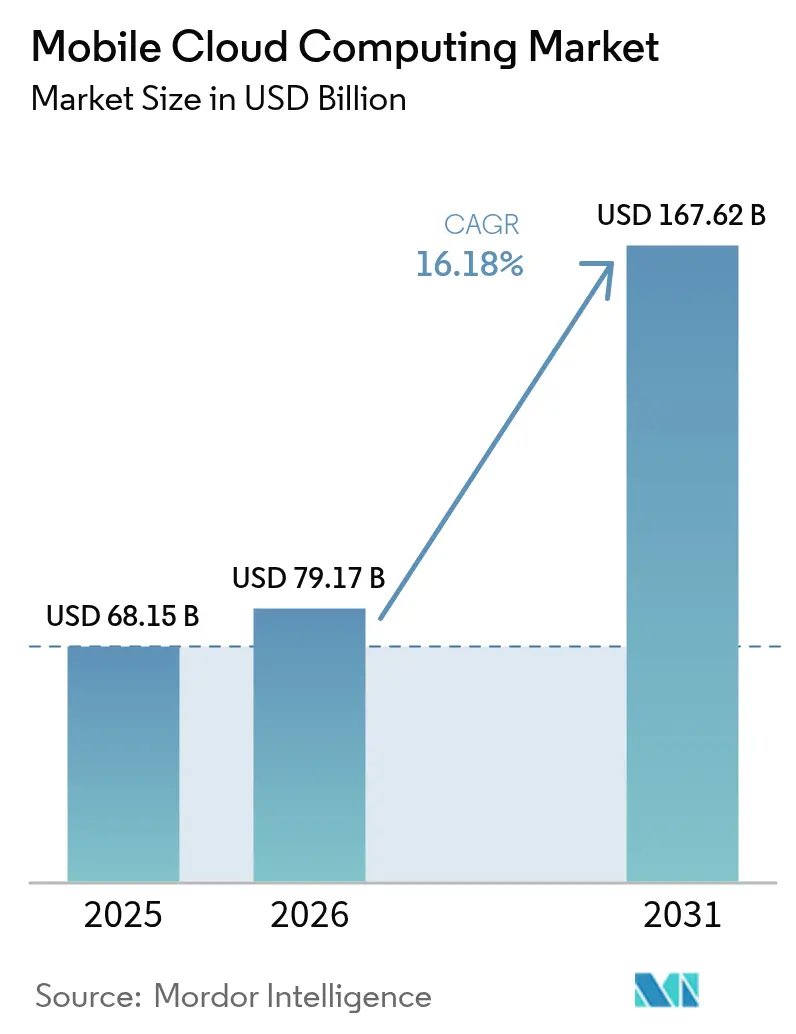

| 市場規模 (2026) | 79.17 十億米ドル |

| 市場規模 (2031) | 167.62 十億米ドル |

| 成長率 (2026 - 2031) | 16.18% CAGR |

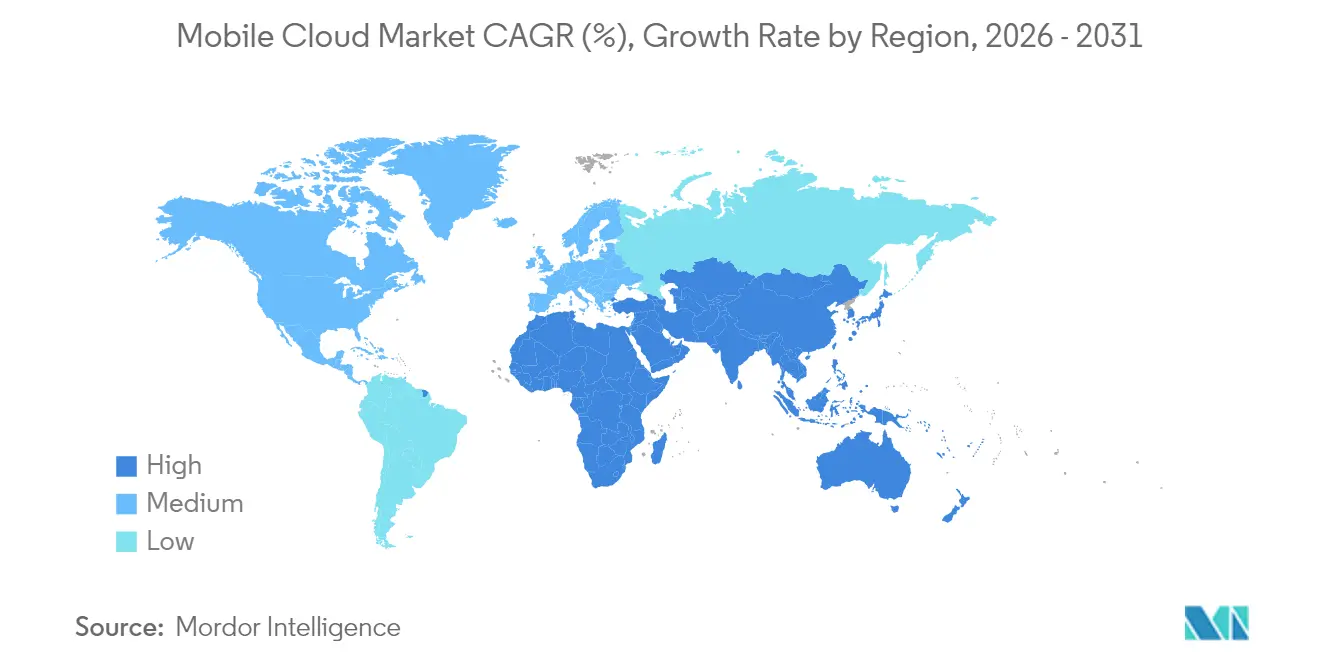

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

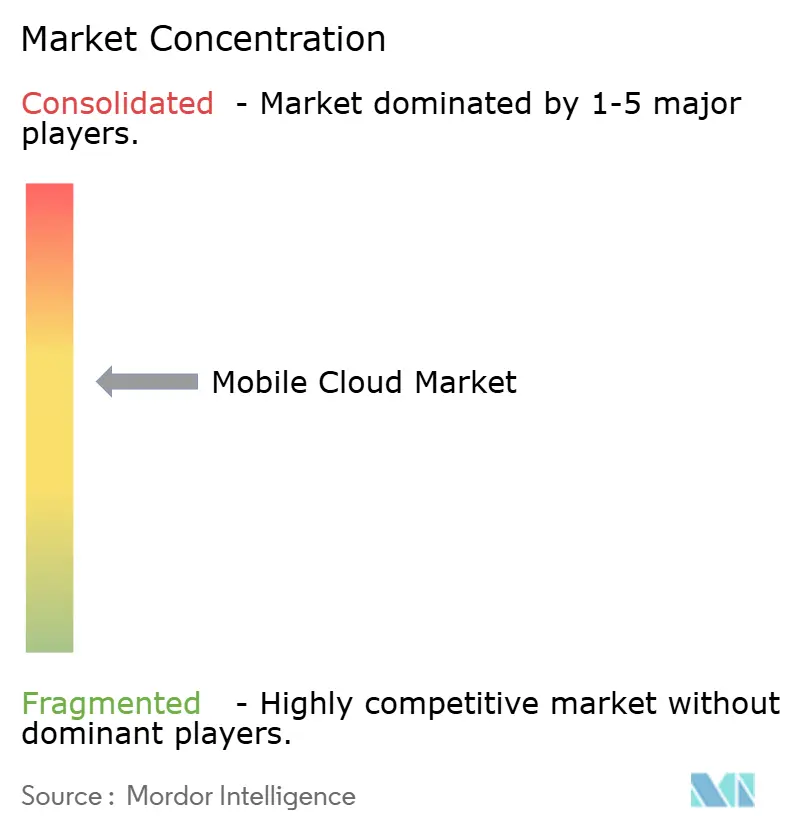

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるモバイルクラウドコンピューティング市場分析

モバイルクラウドコンピューティング市場は2025年にUSD 681.5億と評価され、2026年のUSD 791.7億から2031年にはUSD 1,676.2億に達すると推定され、予測期間(2026年~2031年)中に16.18%のCAGRで成長する見込みです。5G遅延の低下、ユビキタスなローコードプラットフォーム、およびスケーラブルなバックエンドに対する開発者需要が新たなワークロードをクラウドへと引き寄せ、一方でエッジAIオーケストレーションは重い推論作業とモデルトレーニングタスクのみをハイパースケールクラスターに送ることで、応答時間をデバイス上速度に近い水準に保ちます。パブリッククラウドは依然としてボリュームを支配していますが、規制産業はコンプライアンスを維持しながら俊敏性を犠牲にしないよう、ソブリンデータセンターとエラスティックなハイパースケーラーゾーンを組み合わせたハイブリッドトポロジーへ移行しています。競争強度は、プロバイダーがゲーミング品質の遅延、エグレス料金の透明性、ヘルスケア・銀行・産業用IoT向けの垂直バンドルで差別化を図る中、依然として高い水準を維持しています。短期的な需要の急増は、マルチプレイヤークラウドゲーミング、遠隔診断イメージング、リアルタイム言語翻訳を中心に展開されており、コンピュートがクラウドコンティニュアムへ移行することでユーザーエクスペリエンスがハードウェアに依存しなくなることを示しています。

主要レポートのポイント

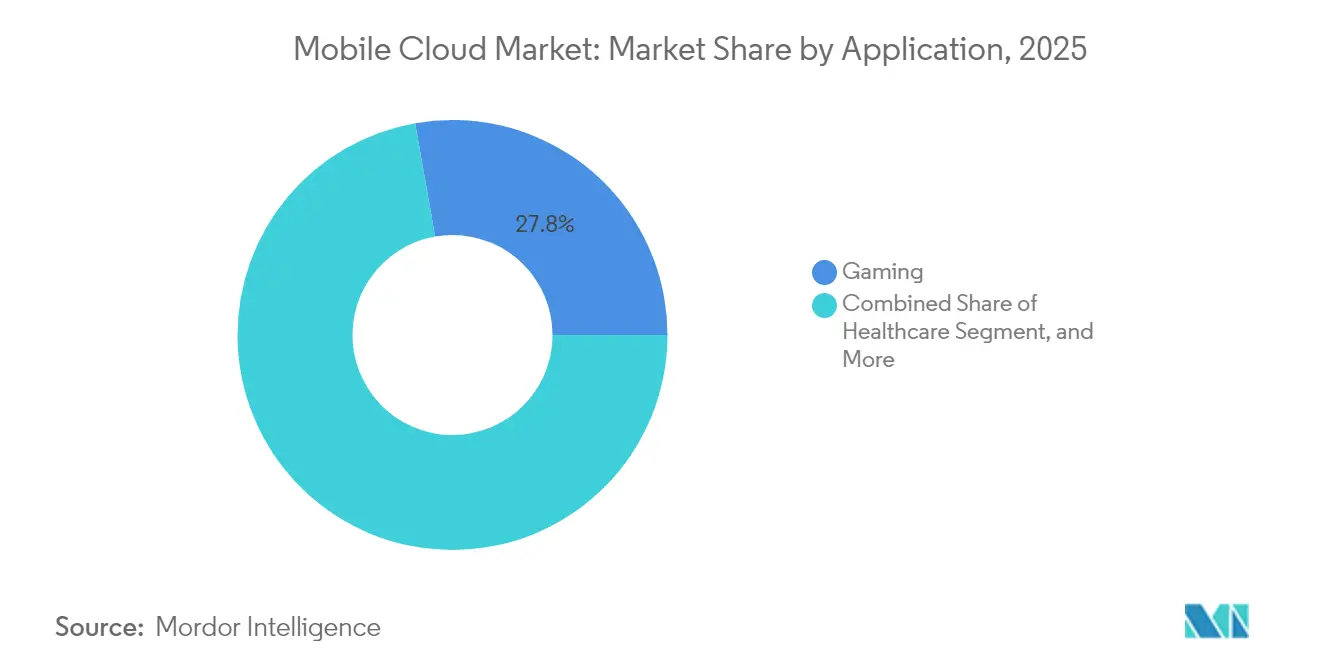

- アプリケーション別では、ゲーミングが2025年の収益シェアにおいて27.78%でリードし、ヘルスケアは2031年まで17.12%のCAGRで成長する見込みです。

- ユーザー別では、エンタープライズセグメントが2025年のモバイルクラウドコンピューティング市場シェアの70.55%を占め、コンシューマーセグメントは2031年まで17.95%のCAGRで拡大しています。

- サービスモデル別では、サービスとしてのソフトウェアが2025年のモバイルクラウドコンピューティング市場規模の63.60%のシェアを占め、一方でサービスとしてのプラットフォームは2026年から2031年にかけて16.44%のCAGRで上昇しています。

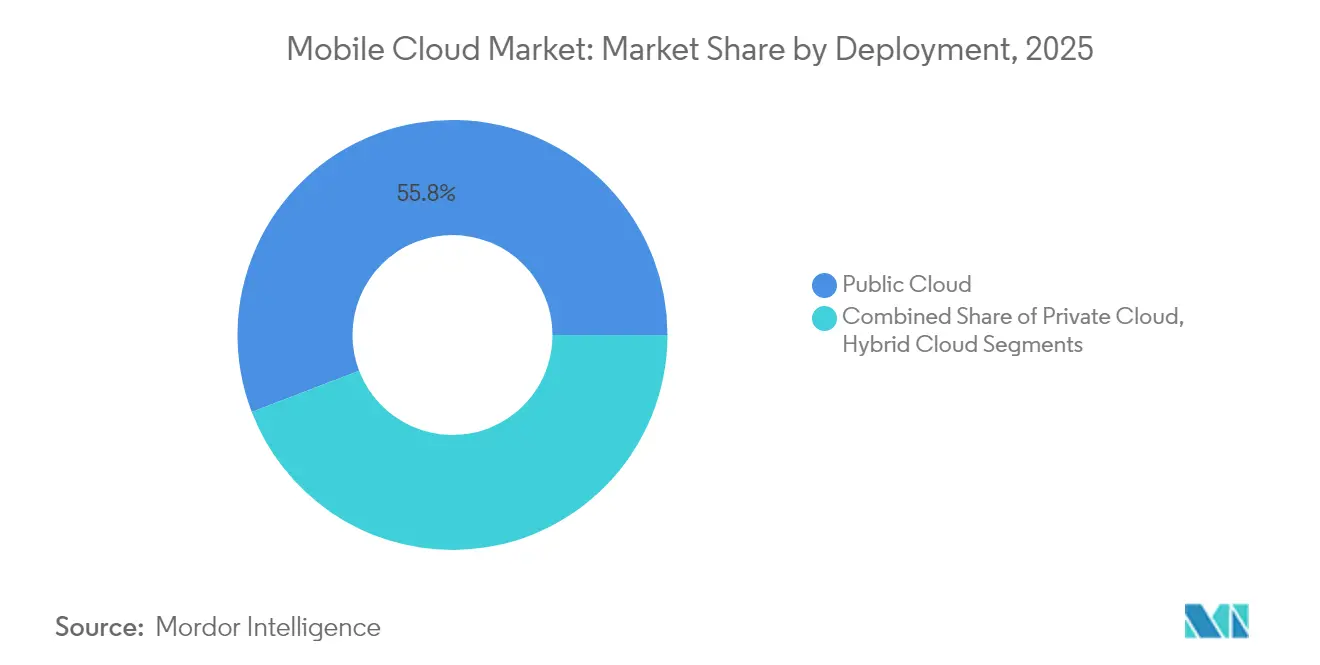

- デプロイメント別では、パブリッククラウドが2025年に55.82%のシェアで依然として支配的であり、ハイブリッドクラウドは2031年まで17.38%のCAGRで進展しています。

- モバイルオペレーティングシステム別では、アンドロイドデバイスが2025年に71.10%の収益シェアを獲得し、iOSユーザーは加入者一人当たりの平均支出がより高い水準を記録しました。

- 地域別では、北米が2025年収益の36.25%%を生み出し、アジア太平洋は予測期間中に16.65%%のCAGRで成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルモバイルクラウドコンピューティング市場のトレンドとインサイト

ドライバーインパクト分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 新興国におけるITインフラの発展 | +2.8% | アジア太平洋、中東、アフリカ、南米 | 中期(2~4年) |

| インターネット接続の進展 | +3.1% | グローバル、特にアジア太平洋およびアフリカで強い | 短期(2年以内) |

| モバイルアプリケーション向けエッジAI採用の拡大 | +2.5% | 北米、ヨーロッパ、アジア太平洋のコア市場 | 中期(2~4年) |

| クラウドゲーミングプラットフォームの利用増加 | +1.9% | 北米、ヨーロッパ、アジア太平洋の都市部 | 短期(2年以内) |

| 5Gスタンドアローンネットワークの拡大 | +3.4% | グローバル、北米、ヨーロッパ、中国、韓国が主導 | 中期(2~4年) |

| ローコードモバイルバックエンドサービスの普及 | +1.7% | グローバル、北米およびヨーロッパで初期牽引力あり | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

新興国におけるITインフラの発展

インド、インドネシア、ブラジル、ナイジェリアにおける大規模な光ファイバーバックボーンとソブリンデータセンター義務が遅延を縮小し、カバレッジを拡大することで、クラウドバックアップアプリが第2・第3都市でも実用的なものになっています。インドのデジタルインディアプログラムは2024年にUSD 12億を割り当て、地元のスタートアップが外国への依存なしに活用できる国家所有のクラウドゾーンを構築しました。[1]インド政府「デジタル・インディア・イニシアティブ」digitalindia.gov.in インドネシアの公共モバイルアプリを国内ゾーンに置くことを要求する規制により、ジャカルタとスラバヤで新たなハイパースケール施設が誘致されました。ブラジルでも同様のアップグレードにより、2024年に4Gが全市の94%で利用可能となり、農村農業ビジネスの採用が促進されました。エッジノードが普及するにつれ、アプリケーション発行者はユーザーに近い場所に機能を移行し、モバイルクラウドコンピューティング市場での二桁成長を持続させています。

インターネット接続の進展

2024年のグローバルモバイルデータトラフィックは月間131エクサバイトに達し、前年比25%増加しました。これは高精細度ビデオストリーミングと常時同期する生産性アプリによって支えられています。[2]Ericsson, "Ericsson Mobility Report," ericsson.com 2Africaなどの海底システムは卸売帯域幅価格を30%引き下げ、セネガル、ケニア、タンザニアの通信事業者がクラウドストレージと無制限データをバンドルし、断続的ユーザーを毎日アップロードするユーザーに転換させました。スターリンクやOneWebによるLEO衛星コンステレーションがアラスカとアマゾン盆地の接続ギャップを埋め、クラウド対応モバイルサービスのアクセス可能なベースを拡大しました。安価なギガバイトと高い利用率の相乗サイクルがサービス利用を加速させ、モバイルクラウドコンピューティング市場を押し上げています。

モバイルアプリケーション向けエッジAI採用の拡大

TensorFlow Liteのようなフレームワークにより、スマートフォンが軽い推論を実行しながら、より重いモデルトレーニングタスクをクラウドにプッシュすることができ、遅延とバッテリー寿命のバランスを保ちます。2024年の開発者調査では、回答者の41%がエッジAI機能を実装しており、2023年の28%から増加しています。クアルコムのSnapdragon 8 Gen 3はデバイス上で45 TOPSを実現し、バーチャルアシスタントのクラウドAPI呼び出しを60%削減しました。アップルのプライバシー優先設計はヘルスメトリクスをローカルで処理し、匿名化された結果を同期することでコンプライアンスの障壁を克服しています。このハイブリッドモデルはクラウドプラットフォームをトレーニングハブとして定着させながら、ハンドセットをインスタント推論に位置づけており、モバイルクラウドコンピューティング市場における長期的な需要を高めるダイナミクスを生み出しています。

クラウドゲーミングプラットフォームの利用増加

2024年にXboxクラウドゲーミング、GeForce Now、PlayStation PlusなどのサービスがコンソールハードウェアなしにAAAタイトルをハンドセットにストリーミングしたことで、加入者数は7,500万人に達しました。[3]マイクロソフト、「Xbox Cloud Gaming」、microsoft.comモバイルはXboxクラウドゲーミングセッションの40%を占め、ポータビリティがエンゲージメントを拡大することを証明しています。韓国の通信事業者はゲーマーから50キロメートル以内にエッジノードを配置し、遅延を15ミリ秒に削減してプレミアムルーティングプランを収益化しています。このようなパフォーマンスはハイパースケーラーのフットプリントに依存しており、規模の優位性を強化し、モバイルクラウドコンピューティング市場により多くのトラフィックと収益を誘導しています。

阻害要因インパクト分析*

| 阻害要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| データセキュリティに関する懸念 | -1.8% | グローバル、特にヨーロッパと北米で高まる | 短期(2年以内) |

| モバイルデバイスのバッテリー寿命の制限 | -1.3% | グローバル、ヘビーユーザーにとって高い摩擦 | 中期(2~4年) |

| クラウドサービスのエグレス料金の高騰 | -1.1% | グローバル、マルチクラウドセットアップ | 短期(2年以内) |

| データレジデンシーおよびデジタルソブリンティ規制 | -1.5% | ヨーロッパ、中国、インド、中東 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

データセキュリティに関する懸念

マルチテナントアーキテクチャは転送中の傍受および保存時の不正アクセスへの露出を高めます。2024年の1,200社の企業を対象とした調査では、62%がキー管理の不確実性と監査ギャップ、特にヘルスケアおよび銀行セクターにおける課題を理由に移行を遅延させていることが判明しました。ヨーロッパの規制当局は外国クラウドにトランザクションデータをキャッシュするモバイルバンキングアプリに対する監視を強化し、複数の銀行をプライベートゾーンに戻させています。エンドツーエンド暗号化レイヤーは10~15ミリ秒の遅延を追加し、リアルタイムエクスペリエンスを損ない、利用を抑制しています。

モバイルデバイスのバッテリー寿命の制限

IEEEの電力研究によると、常時同期はスマートフォンのバッテリーを断続的なアップロードと比較して30%速く消耗させます。拡張現実ストリームは2.5ワットを消費し、4,000 mAhのセルを3時間未満で空にします。新しい5Gモデムがアイドル時の消費電力を40%削減していますが、アクティブなデータ転送は依然としてエネルギーを大量に消費し、価格に敏感な市場のユーザーがバックアップパックを携帯する必要があり、高頻度クラウドインタラクションへの意欲を削いでいます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

アプリケーション別:ヘルスケアがクラウド診断を活用

モバイルクラウドコンピューティング市場規模におけるヘルスケアセグメントは、遠隔医療、遠隔患者モニタリング、クラウドソース診断の拡大に伴い、2031年まで17.12%のCAGRで拡大する軌道にあります。米国FDAは2024年にクラウドデータ処理向けのモバイル医療アプリを87件承認し、2023年の52件から増加しました。フィリップスは放射線科医に画像をストリーミングするモバイル超音波を展開し、農村部の診断サイクルを48時間から4時間に短縮しました。ゲーミングは依然として27.78%の収益シェアを保持していますが、飽和した市場では成長が成熟しています。金融、エンターテインメント、教育アプリは安定した需要に乗っていますが、ヘルスケアの規制上の承認と償還モデルがモバイルクラウドコンピューティング市場の次の波を形成する触媒的な垂直セクターとして位置づけられています。

クラウドゲーミングのシェアリーダーシップは、低遅延レンダリング、マイクロトランザクション、ソーシャルプレイ機能への確固たる需要を示しています。しかし、ファーストパーソンシューターは30ミリ秒未満のラウンドトリップタイムを必要とし、プロバイダーはユーザーから50キロメートル以内にエッジコンピュートを展開することを余儀なくされ、最大のハイパースケーラー以外には資本集約的です。対照的に、ヘルスケアはミリ秒ではなく秒単位の遅延許容度が長く、ワークロードをクラウドの深部に置くことができ、エッジプレゼンスが限られた新興市場への展開を容易にします。2031年までに、ヘルスケアセグメントの拡大するユーザーベースと規制上の明確性がゲーミングとのシェアギャップを縮小し、モバイルクラウドコンピューティング市場における多垂直的な弾力性を強固にするでしょう。

注記: すべての個別セグメントのセグメントシェアはレポート購入後に入手可能

ユーザー別:エンタープライズがボリュームを支配し、コンシューマーが加速

エンタープライズは、モバイル労働力が顧客記録、コラボレーションスイート、フィールドサービスアプリへの継続的なアクセスを要求したため、2025年収益の70.55%に貢献しました。Salesforce、Microsoft 365、およびSAPモバイルクライアントがこの支出の中核を成しています。2024年の800人のITリーダーを対象とした調査では、73%が新しいソフトウェアデプロイメントの購入基準のトップ3としてモバイルクラウド統合を挙げています(JMIR.ORG)。一方、コンシューマーはサブスクリプションクラウドストレージ、ストリーミング、ゲーミングサービスが普及するにつれ、17.95%のCAGRで拡大しています。Dropboxは2024年にモバイルアップロードが前年比35%増加したと報告し、アップルは同年に10億件以上の有料iCloudアカウントを記録しました。

コンシューマーの軌跡は、プロバイダーが断続的な接続性、より軽量なUIフロー、および低価格のエントリーレベル価格帯に最適化することを促し、以前はエンタープライズコンプライアンスとサービスレベルアグリーメントを中心としていた設計優先事項を変化させています。エンタープライズは引き続き予算への影響力を持ちますが、膨らむコンシューマーベースはボリュームスケールとブランド可視性を加え、モバイルクラウドコンピューティング市場のファネルを拡大します。

サービスモデル別:サービスとしてのプラットフォームがギャップを縮小

サービスとしてのソフトウェアは2025年のモバイルクラウドコンピューティング市場規模の63.60%のシェアを維持しました。これはターンキーアプリがカスタマイズなしに即座の生産性を提供するためです。しかし、サービスとしてのプラットフォームは、ローコードツールが技術的障壁を低下させるにつれ、16.44%のCAGRで上昇すると予測されています。GoogleのFirebaseは2024年に500万のアクティブプロジェクトを記録し、そのうち60%が正式な開発チームを持たない中小企業から生まれています。AWSアンプリファイのジェネレーティブAIアシスタントは自然言語プロンプトから認証フローとAPIを自動的に構築し、開発サイクルを70%短縮しています。サービスとしてのインフラストラクチャは細かいリソース制御を必要とする専門家向けに残っていますが、抽象化がマインドシェアを獲得し、ギャップを縮小してモバイルクラウドコンピューティング市場内の競争を激化させています。

サービスとしてのプラットフォームの成長は、ハードウェア指向の差別化から開発者エクスペリエンスへのシフトを反映しています。ハイパースケーラーはアナリティクス、メッセージング、AI推論をドラッグアンドドロップサービスとしてパッケージ化し、スタートアップがフロントエンドの差別化に集中できるようにしながら、プロバイダーが繰り返し収益を獲得します。サービスとしてのプラットフォームの利便性が企業ITのバックログに深く浸透するにつれ、モバイルクラウドコンピューティング産業はこれらの高レベルな構造を標準化し、ニッチなニーズに対してのみ生のコンピュートを残すでしょう。

デプロイメント別:ハイブリッドクラウドがその時を迎える

ハイブリッド実装は、金融サービス、ヘルスケア、および政府のワークロードがソブリンオンプレミスゾーンとエラスティックなパブリックリージョンにまたがるため、2031年まで17.38%のCAGRで拡大しています。スタートアップとデジタルネイティブがグローバルスケールを重視するため、パブリックデプロイメントは依然として55.82%の収益シェアを保持しています。JPモルガン・チェースの2024年モバイルバンキングアーキテクチャはコンプライアンスのためにオンプレミスでトランザクションを処理し、不正分析をAWSにエクスポートしてインフラ支出を22%削減しています。2025年に発効したヨーロッパのデジタルオペレーショナルレジリエンス法は、重要なモバイルサービスがマルチクラウドシナリオ下で機能することを検証するよう機関に強制し、ハイブリッド採用を加速しています。

ハイブリッドは成熟したIT運用、つまりアイデンティティフェデレーション、ネットワークピアリング、データ同期オーケストレーションを必要とし、IBMやアクセンチュアなどのインテグレーター向けのサービス収益を生み出しています。予測期間中、規制上の露出なしに俊敏性を求める規制対象エンティティは、モバイルクラウドコンピューティング市場において最も成長の速いセグメントとしてハイブリッドを維持し続けるでしょう。

注記: すべての個別セグメントのセグメントシェアはレポート購入後に入手可能

モバイルオペレーティングシステム別:アンドロイドがスケールし、iOSが収益化

アンドロイドは2025年に71.10%のシェアを保持し、全価格帯での提供とGoogleのクラウドAPI統合により、Drive、Photos、Firebaseへの1日21億件の呼び出しを記録しました。しかし、iOSはより積極的に収益化しており、アップルユーザーはアンドロイドユーザーの2.3倍の速度でiCloudストレージを購入しています。開発者はプレミアムサブスクリプションのためにiOSを優先します。これは統一されたハードウェアと支払いレールが市場投入時間を30%短縮するためです。

7億台出荷されたHarmonyOSは、Huawei Cloudを基盤として中国国内に独自のモバイルクラウドエコシステムを構築しています。プロバイダーはアンドロイドのスケールエンジンとiOSの支出エンジンにわたってパリティを維持する必要があり、モバイルクラウドコンピューティング市場から完全な価値を獲得するために各プラットフォームの経済性に合わせてオファリングを調整する必要があります。

地域分析

北米は2025年収益の36.25%を生み出し、高密度の可用性ゾーンと2億8,000万人の5Gスタンドアローン加入者から恩恵を受けており、モバイルワークロードに20ミリ秒未満の遅延を提供しています。Amazon Web Services、マイクロソフトアジュール、およびGoogleクラウドはこの地域で40を超えるゾーンを運営し、自律走行車テレメトリー、産業用IoT、および高頻度金融アプリを支えています。カナダは2024年に公共モバイルサービスにソブリンクラウドを義務付け、テルスとベルの投資を促しましたが、ほとんどの商業トラフィックは米国のハイパースケーラー上に残っています。

アジア太平洋は2031年まで16.65%のCAGRでリード成長を示すと予測されています。中国は2024年に350万を超える5G基地局を超え、都市部の95%をカバーし、Alibaba CloudとTencent Cloudが8億人のモバイルユーザーから10ミリ秒以内にエッジノードを配置することを可能にしています。インドのユニファイドペイメントインターフェースは2024年にクラウド決済ゲートウェイ経由で月間120億件のモバイルトランザクションを処理し、モバイルファーストのスケールを示しています。日本の通信事業者のネットワークスライシングはエンタープライズ遅延を保証し、韓国はライブストリーミングとゲーミング需要に応えるためにハイパースケール容量を倍増させました。

ヨーロッパ、中東、アフリカ、および南米は混在したシナリオを呈しています。ヨーロッパのガイア-Xはデータ主権を強化し、公共モバイルアプリにローカルクラウド処理を義務付けています。ドバイのスマートシティは市民サービスにモバイルクラウドを活用し、周辺のガルフ諸国を刺激しています。アフリカは新しい海底容量とデータ・クラウドのバンドルオファリングから恩恵を受けていますが、電力の不安定さがオンプレミスのバックアップを必要とします。南米はマクロ経済の変動と格闘していますが、サンパウロとラゴスにおけるTencent Cloudの新リージョンがフィンテックとゲーミングの遅延を削減しています。規制の厳格さ、インフラ成熟度、およびコンシューマー購買力の不均衡が、モバイルクラウドコンピューティング市場にモザイク状の成長プロファイルをもたらしています。

競争環境

モバイルクラウドコンピューティング市場は中程度に集中しています。上位5社(Amazon Web Services、マイクロソフトアジュール、Googleクラウド、Alibaba Cloud、Tencent Cloud)が2024年のインフラ収益の約65%を占め、残りの35%は地域プロバイダーと垂直専門家に残っています。AWSは450のエッジロケーションを運営し、マイクロソフトは60のゾーンを持ち、Googleは地域間遅延を削減するために海底ケーブルに多額の投資を行っており、アリババとテンセントはアジア太平洋のエッジ密度を拡大しています。Oracleの2024年のゼロエグレスポリシーは既存事業者のロックイン経済を攻撃し、マルチクラウドアーキテクトの間でマインドシェアを獲得しました。

新興の破壊者としては、コンテンツデリバリーのルーツを活用してサーバーレスエッジコンピュートを提供するCloudflare、10ミリ秒未満の保証でリアルタイムモバイルワークロードをターゲットにするFastlyが挙げられます。DigitalOceanは価格のシンプルさで独立した開発者を引き付け、IBMの2024年のフェデレーテッドワークロードルーティングに関する特許申請は相互運用性の未来を示唆しています。VerizonやDeutsche Telekomなどの通信事業者は、遅延優位性を収益化するために接続とエッジコンピュートをバンドルし、競争ベクトルを追加しています。

戦略的動きは垂直統合を中心に展開しています。ハイパースケーラーはモバイルバックエンドプラットフォームを買収して開発者パイプラインをロックし、通信事業者と提携して都市部にマイクロゾーンを設置し、クラスター内の運営コストを低下させるためのAI推論チップを展開しています。規模の効果が維持される中、市場はエッジノード、ソブリンティゾーン、AIサービスという深みを、主要コンピュートの見出しよりも重視しています。国境を越えたコンプライアンスとエッジオーケストレーションを解決するプロバイダーが、モバイルクラウドコンピューティング市場全体にワークロードが普及するにつれ、不均衡なシェアを獲得するでしょう。

モバイルクラウドコンピューティング産業のリーダー

International Business Machines Corporation

Amazon Web Services Inc.

Google LLC

Oracle Corporation

Microsoft Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:マイクロソフトアジュールはAI最適化データセンターにUSD 800億を投資することを約束し、アジア太平洋およびヨーロッパのモバイルエッジ推論ノードに新容量の40%を確保しました。

- 2024年12月:Amazon Web ServicesがAmplify Gen 2をリリースし、モバイルバックエンド開発時間を70%短縮するジェネレーティブAIコードアシスタントを追加しました。

- 2024年11月:Alibaba CloudとチャイナモバイルがゲーミングのUSD 50都市向け5Gスタンドアローンスライスを開始し、12ミリ秒の遅延と1カ月で200万ユーザーを達成しました。

- 2024年10月:Googleクラウドがモバイルワークロードのゼロトラストセキュリティを強化するためにWizをUSD 230億で買収しました。

グローバルモバイルクラウドコンピューティング市場レポートの範囲

モバイルクラウドは主に、モバイルおよびその他のさまざまなポータブルデバイス向けに特別に設計されたクラウドベースのデータ、アプリケーション、およびサービスを指します。リモートクラウド環境またはサーバーによって動作するモバイルユーザーへのアプリケーションおよびサービスの提供を可能にします。モバイルクラウドはクラウドコンピューティングを活用してモバイルデバイスにアプリケーションを提供します。これらのクラウドベースのモバイルアプリはクラウドテクノロジーを使用してデータを処理・保存するため、すべての種類の旧型および新型モバイルデバイスで使用可能です。

モバイルクラウドコンピューティング市場レポートは、アプリケーション別(ゲーミング、金融・ビジネス、エンターテインメント、教育、ヘルスケア、旅行、その他のアプリケーション)、ユーザー別(エンタープライズ、コンシューマー)、サービスモデル別(サービスとしてのソフトウェア、サービスとしてのプラットフォーム、サービスとしてのインフラストラクチャ)、デプロイメント別(パブリッククラウド、プライベートクラウド、ハイブリッドクラウド)、モバイルオペレーティングシステム別(アンドロイド、iOS、その他)、および地域別(北米、ヨーロッパ、アジア太平洋、中東、アフリカ、南米)にセグメント化されています。市場予測は価値(USD)ベースで提供されます。

| ゲーミング |

| 金融・ビジネス |

| エンターテインメント |

| 教育 |

| ヘルスケア |

| 旅行 |

| その他のアプリケーション |

| エンタープライズ |

| コンシューマー |

| サービスとしてのソフトウェア(SaaS) |

| サービスとしてのプラットフォーム(PaaS) |

| サービスとしてのインフラストラクチャ(IaaS) |

| パブリッククラウド |

| プライベートクラウド |

| ハイブリッドクラウド |

| アンドロイド |

| iOS |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| ヨーロッパ | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| その他のヨーロッパ | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| その他のアジア | |

| 中東 | イスラエル |

| サウジアラビア | |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| エジプト | |

| その他のアフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| アプリケーション別 | ゲーミング | |

| 金融・ビジネス | ||

| エンターテインメント | ||

| 教育 | ||

| ヘルスケア | ||

| 旅行 | ||

| その他のアプリケーション | ||

| ユーザー別 | エンタープライズ | |

| コンシューマー | ||

| サービスモデル別 | サービスとしてのソフトウェア(SaaS) | |

| サービスとしてのプラットフォーム(PaaS) | ||

| サービスとしてのインフラストラクチャ(IaaS) | ||

| デプロイメント別 | パブリッククラウド | |

| プライベートクラウド | ||

| ハイブリッドクラウド | ||

| モバイルオペレーティングシステム別 | アンドロイド | |

| iOS | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| ヨーロッパ | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア | ||

| 中東 | イスラエル | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

モバイルクラウドコンピューティング市場の現在の価値はどれくらいですか?

モバイルクラウドコンピューティング市場規模は2026年にUSD 791.7億です。

市場は2031年までにどのくらいの速度で成長すると予測されていますか?

16.18%のCAGRで進展し、2031年までにUSD 1,676.2億に達する見込みです。

最も急速に成長しているアプリケーションセグメントはどれですか?

ヘルスケアのモバイルクラウドアプリケーションは、遠隔医療と遠隔診断により17.12%のCAGRで拡大すると予測されています。

なぜエンタープライズはモバイルワークロードにハイブリッドクラウドを採用しているのですか?

ハイブリッドトポロジーにより、規制対象セクターは機密データをオンプレミスに保持しながら、パブリッククラウドでアナリティクスとAIをスケールさせることができ、コンプライアンスと俊敏性のバランスを取ることができます。

どの地域が最も高い成長を示すでしょうか?

アジア太平洋は高密度の5G展開と政府のデジタルファーストプログラムを背景に16.65%のCAGRで成長すると予測されています。

この分野の主要プロバイダーは誰ですか?

Amazon Web Services、マイクロソフトアジュール、Googleクラウド、Alibaba Cloud、およびTencent Cloudが合わせてインフラ収益の約65%を支配しています。

最終更新日: