ミルクチョコレート市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 95.31 十億米ドル |

| 市場規模 (2031) | 121.29 十億米ドル |

| 成長率 (2025 - 2031) | 4.94% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

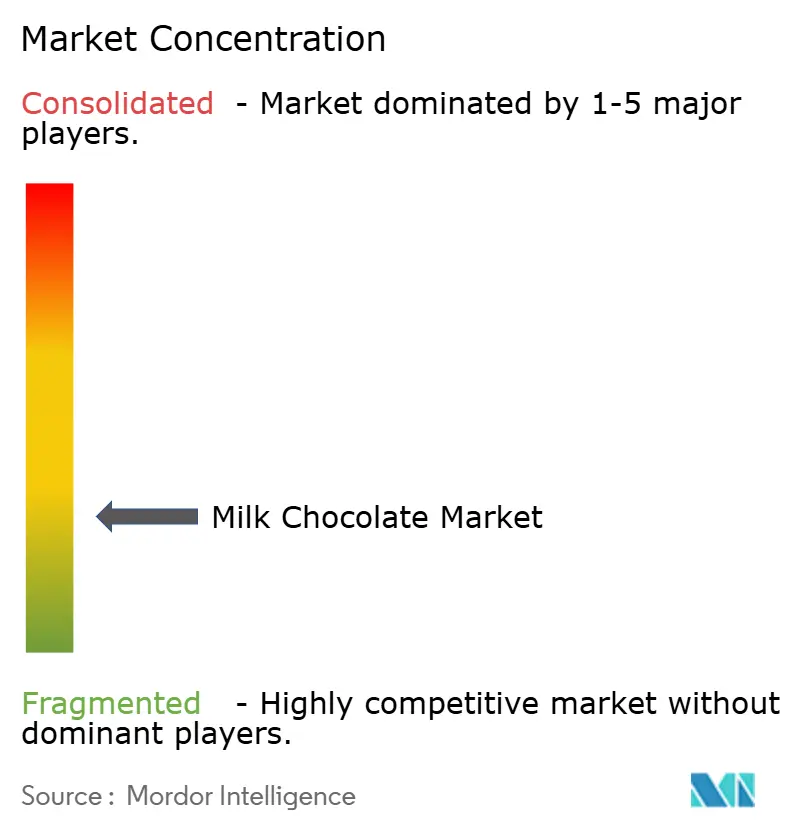

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるミルクチョコレート市場分析

ミルクチョコレート市場規模は、2025年の908億2,000万米ドルから2026年には953億1,000万米ドルへと成長し、2026年~2031年の年平均成長率4.94%で2031年までに1,212億9,000万米ドルに達すると予測されています。市場は、プレミアムかつ持続可能な調達製品への需要増加によって牽引されています。スナック化、季節的なギフト需要、オンライン小売の拡大といった消費者トレンドの進化が、製品形態と流通戦略を変革しています。メーカーは、ブランドエクイティを維持しながら利益率を守るため、処方変更の取り組みとのバランスを取ることでこれらの変化に戦略的に対応しています。しかし、業界は西アフリカにおけるサプライチェーンの混乱や、砂糖削減および森林破壊コンプライアンスに関する厳格な規制要件が重なり、カカオ価格の変動に起因する大きなコスト圧力に直面しています。部分管理された形態や職人的製品への嗜好の高まりは消費者ライフスタイルの変化を反映しており、砂糖税などの財政政策はさらなる製品革新と処方変更を促進すると予想されます。これらの要因は総じて、消費者主導の需要と構造的なサプライチェーンの課題の両方に適応しつつある業界を浮き彫りにしています。

主要レポートのポイント

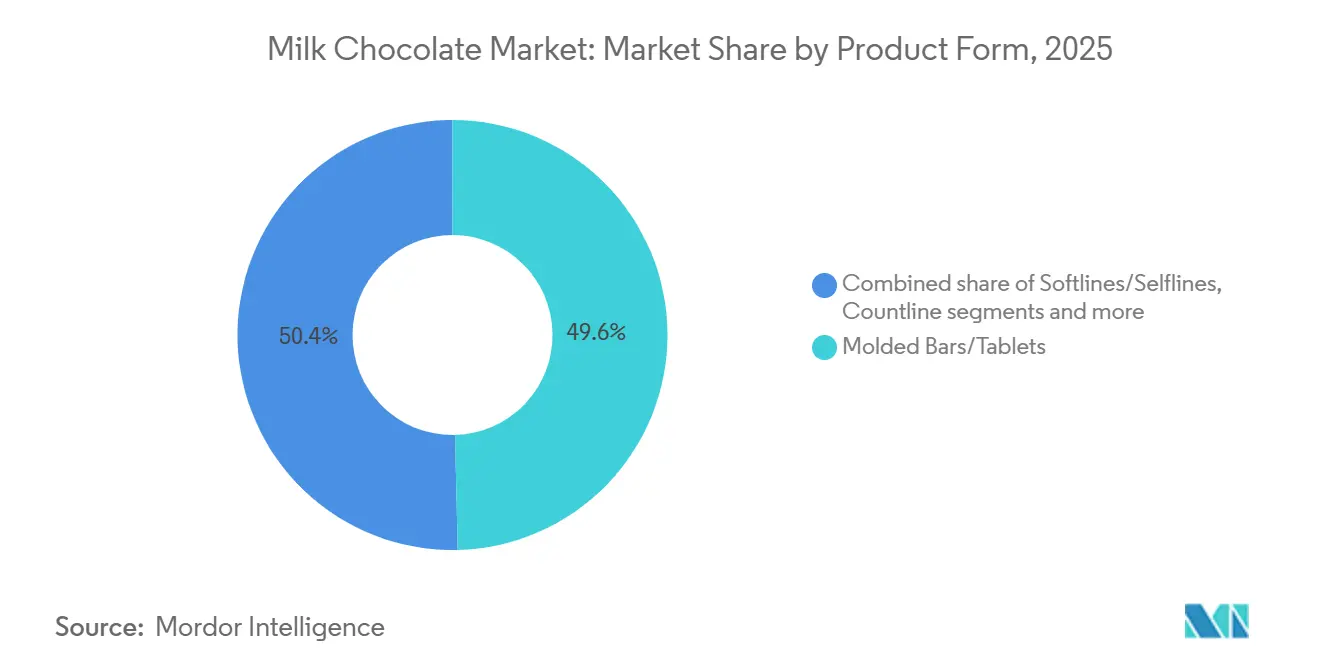

- 製品形態別では、成形バー/タブレットが2025年のミルクチョコレート市場シェアの49.61%を占め、カウントラインは2031年にかけて年平均成長率6.89%で加速する見込みです。

- 包装タイプ別では、シングルサーブが2025年のミルクチョコレート市場で46.53%のシェアを保持し、マルチサーブは2031年にかけて年平均成長率6.41%で拡大すると予測されています。

- カテゴリー別では、マスセグメントが2025年に78.82%のシェアを占め、プレミアム/ラグジュアリー製品は2031年にかけて年平均成長率7.81%で拡大すると予測されています。

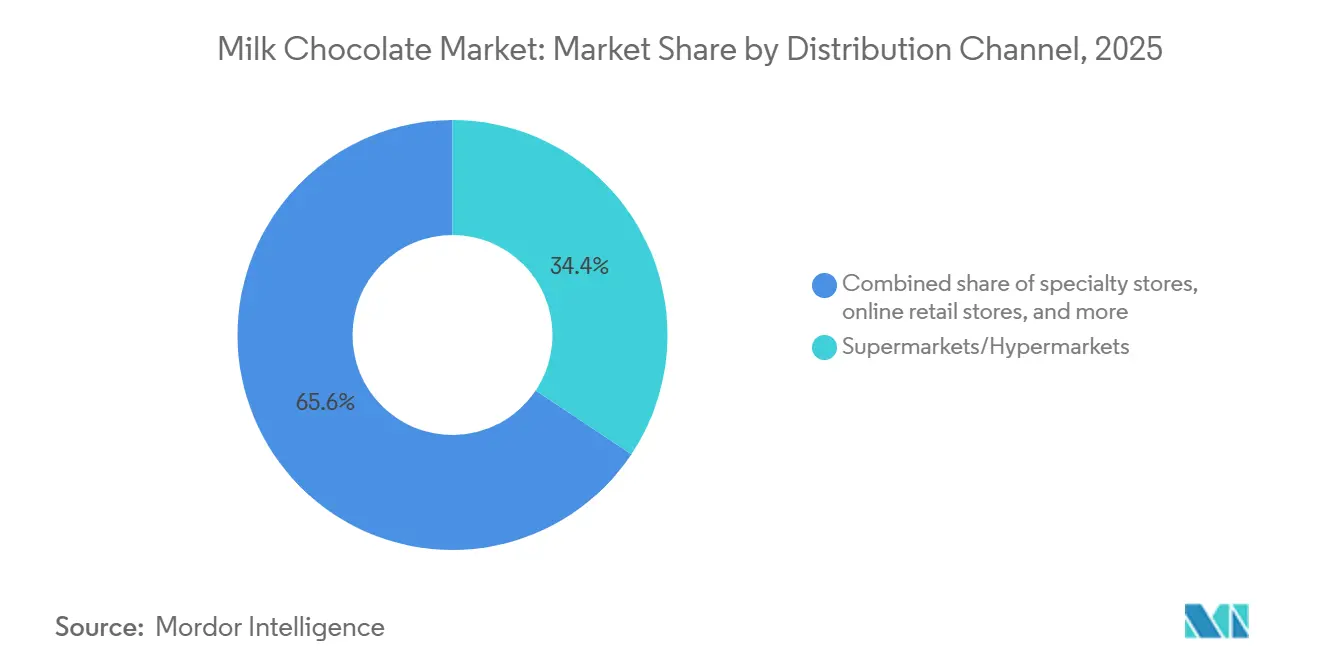

- 流通チャネル別では、スーパーマーケット/ハイパーマーケットが2025年に34.36%のシェアを占めましたが、オンライン小売店は2031年にかけて年平均成長率7.57%で拡大すると予測されています。

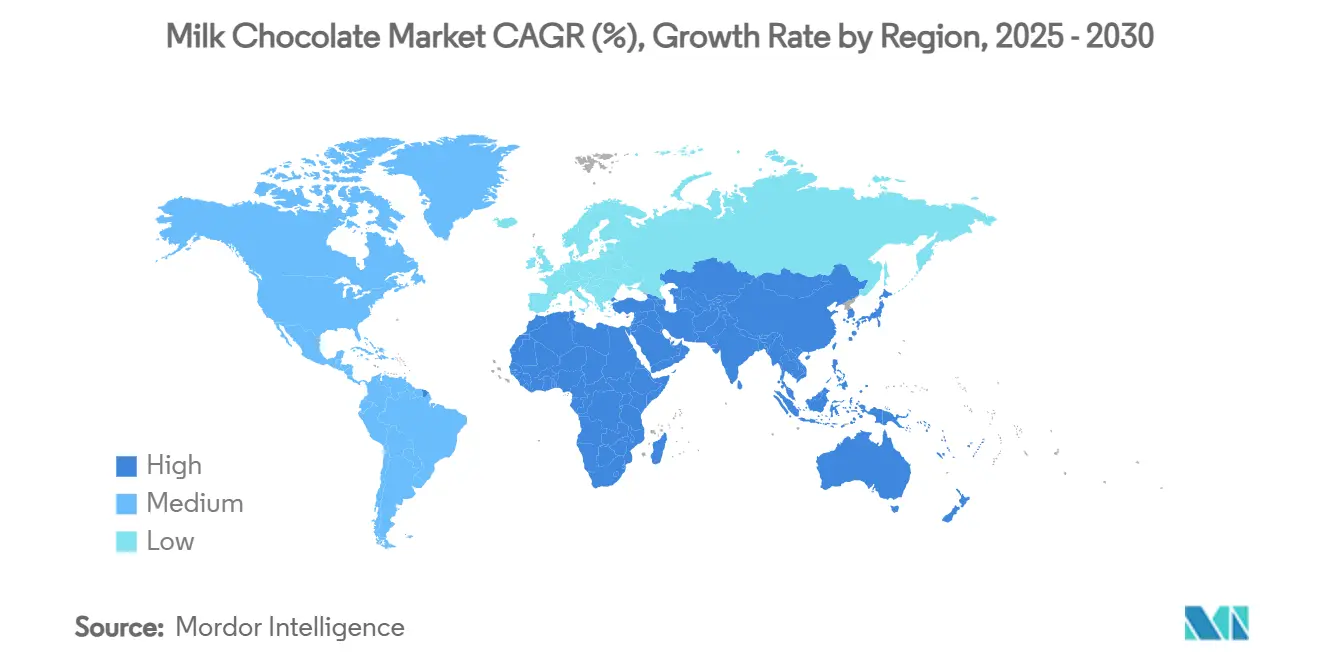

- 地域別では、欧州が2025年に39.14%の収益シェアでリードし、アジア太平洋は2031年にかけて年平均成長率6.23%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のミルクチョコレート市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| オーガニックおよびクリーンラベル製品への需要拡大トレンド | +0.6% | 北米および欧州、アジア太平洋都市部への波及 | 中期(2~4年) |

| フレーバーの組み合わせと製品形態の革新 | +0.7% | 世界全体、北米・欧州・日本での早期採用 | 短期(2年以内) |

| プレミアムまたは職人的チョコレート製品への需要増加 | +0.9% | 欧州、北米、アジア太平洋(中国・インドの富裕層セグメント) | 長期(4年以上) |

| 持続可能性への取り組みへの関心の高まり | +0.5% | 世界全体、欧州では規制主導、北米ではブランド主導 | 長期(4年以上) |

| 季節的・祝祭的需要による販売急増 | +0.4% | 世界全体、北米(バレンタインデー、イースター、ハロウィン、クリスマス)およびアジア(ディワリ、旧正月)でピーク | 短期(2年以内) |

| 菓子類のオンライン小売普及の拡大 | +0.8% | アジア太平洋が中核、インド・中国での急速な拡大、北米・欧州では成熟した成長 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

オーガニックおよびクリーンラベル製品への需要拡大トレンド

世界のミルクチョコレート市場は、消費者がよりシンプルな原材料リストと透明な調達を優先するにつれ、オーガニックおよびクリーンラベル製品への需要増加によってますます形成されています。フェアトレードやレインフォレスト・アライアンスなどの倫理的認証が勢いを増しており、公正な農家価格と持続可能なサプライチェーンを支えるトレーサビリティへのブランドのコミットメントを反映しています。例えば、2024年6月、Nestléはトラベルリテールにおいて、責任ある調達のカカオを使用した4種類のフレーバーからなる持続可能な調達チョコレートタブレットを導入しました。この動向は、消費者が嗜好と責任ある消費を組み合わせた製品を求める、価値観主導の購買という広範なトレンドと一致しています。厳格な規制の枠組みと進化する消費者の嗜好が、市場をプレミアムオーガニック製品へと向かわせており、持続可能性基準を満たしながら高い利益率をもたらしています。有機農業研究所およびIFOAMによると、欧州における一人当たりのオーガニック食品支出は2024年にスイスで481ユーロに達し、主要地域におけるオーガニック製品への旺盛な需要を示すとともに、ミルクチョコレートセクター内でのクリーンラベル革新の戦略的重要性を強調しています[1]出典:有機農業研究所、「世界のオーガニック農業統計と新興トレンド2025」、fibl.org。

フレーバーの組み合わせと製品形態の革新

世界のミルクチョコレート市場において、ブランドは自社を差別化するためにフレーバーの組み合わせと製品形態の革新をますます進めています。特に若い消費者は、甘みと塩味を調和させ、予想外のテクスチャーを取り入れ、抹茶やゆずといったグローバルな食材を特徴とする冒険的なブレンドに引き寄せられています。Marsは2025年にM&MのピーナッツバターとジェリーやSnickers ダークアイスクリームバーなどの製品を展開し、ユニークなフレーバーでZ世代を魅了することを目指しています。Hershey'sもこの動きに参加し、ハロウィン2024向けにKit Kat ゴーストトーストやReese'sウェアウルフトラックスなどの季節限定商品を発表し、消費者エンゲージメントの向上と小売との関係強化における期間限定商品の力を強調しています。この新奇性への高まる需要は、企業が大胆な新フレーバーを発売し、定番製品を刷新するだけでなく、生産能力への大規模な投資を促しています。さらに、AIなどのテクノロジーが製品開発の加速、味とテクスチャーの微調整、健康志向の消費者向けレシピの開発に活用されています。これらの進歩は総じて、ミルクチョコレートの領域が単なる嗜好品から、創造性、文化的ニュアンス、そして常に好奇心旺盛な消費者層によって形成される活気ある景観へと移行していることを示しています。

プレミアムまたは職人的チョコレート製品への需要増加

消費者がシングルオリジン、オーガニック、クラフト製品をますます優先するにつれ、世界のミルクチョコレート市場はプレミアムおよび職人的な製品へと軸足を移しています。このプレミアム化のトレンドは、確立されたブランドがハイエンドのポートフォリオを強化する一方、職人的なスタートアップが持続可能性、職人技、倫理的調達を前面に出して支持を集めることを促しています。Fruition Chocolate WorksやOmnom Chocolateなどの企業は、透明な生産方法と職人的なアプローチにより、注目すべき市場プレゼンスを確立しています。ラグジュアリーチョコレートの高まる魅力は、製品ポジショニングを再形成するだけでなく、文化的ニュアンスや地域の特産品によって豊かになったフレーバーと形態の革新を促しています。同時に、責任ある調達とトレーサビリティへのコミットメントが消費者の信頼を高め、プレミアムチョコレートを贅沢な嗜好品であると同時に意識的な選択として位置づけています。主にミレニアル世代とZ世代によって牽引されるこの品質重視の製品へのシフトは、業界の進化を示しています。2024年時点で、7,419万人を数えるミレニアル世代は米国最大の世代人口統計として、米国国勢調査局が強調するように市場トレンドに大きな影響力を持っています[2]出典:米国国勢調査局、「特性別国家人口:2020年~2024年」、census.gov 。この人口動態の状況が、ミルクチョコレートセクターを製品の卓越性と企業の真正性を融合させたプレミアム製品の開発へと導いています。

持続可能性への取り組みへの関心の高まり

世界のミルクチョコレート市場は、メーカーが環境的・社会的・規制上の課題に対処するにつれ、持続可能性への取り組みによってますます牽引されています。2025年12月30日に発効するEU森林破壊規制は、サプライチェーン全体にわたる完全なトレーサビリティと森林破壊のない調達を義務付けることで、ミルクチョコレートの生産を変革する見込みです[3]出典:欧州委員会、「森林破壊のない製品に関する規制」、environment.ec.europa.eu。業界リーダーはトレーサビリティシステム、アグロフォレストリープロジェクト、児童労働監視への多大な投資を行い、農家と直接提携して収入向上と持続可能な慣行の促進を図っています。例えば、Hersheyは2024年にカカオ農業の改善に5億米ドルを投じ、Barry Callebautのネットゼロロードマップは2050年までのカーボンニュートラルを目標としており、必要とされる環境投資の規模を反映しています。これらの措置は、業界が森林破壊基準などの厳格な規制に準拠するための態勢を整えるだけでなく、生産プロセスを倫理的・環境的原則に沿わせることで消費者の信頼を高めます。持続可能性がブランド戦略に不可欠なものとなるにつれ、世界規模でミルクチョコレートの調達、生産、マーケティングが再定義されています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| カカオ価格の変動 | -1.8% | 世界全体、コスト敏感な市場への深刻な影響 | 短期(2年以内) |

| 砂糖含有量に関する健康懸念の増大 | -0.9% | 先進国市場、欧州連合および英国での規制圧力 | 中期(2~4年) |

| ダークチョコレートおよびヴィーガンチョコレートとの競合 | -0.7% | 北米および欧州、アジア太平洋都市部への拡大 | 中期(2~4年) |

| 厳格な食品表示および砂糖税規制 | -0.6% | 欧州連合、英国、オーストラリアおよびラテンアメリカでの新興実施 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

カカオ価格の変動

世界のミルクチョコレートメーカーは急騰するカカオ価格に悩まされており、上昇する投入コストと消費者の価格感応度を調整することに苦慮しています。西アフリカ、特にガーナでは、供給制約がカカオの入手可能性を混乱させるだけでなく、価格をさらに押し上げています。これらの課題に加え、農家への財政的負担と支払い遅延が生じています。その結果、利益率は圧迫され、世界的なベンチマークを上回る価格の豆に対する国際的な需要が減退するなど、貿易の動態が変化しています。企業への影響は明らかで、Mondelēz Internationalは2025年の調整後一株当たり利益が10%減少すると予測しており、これはカカオ価格上昇の直接的な影響です。生産不足と歴史的に低い在庫水準が相まって、カカオサプライチェーンの脆弱性が浮き彫りになっています。これに対応して、チョコレートメーカーは調達戦略を見直し、代替処方を検討し、長期的な市場安定を確保するためのレジリエンス強化策を講じています。

砂糖含有量に関する健康懸念の増大

健康志向の消費者が、ミルクチョコレート製品における砂糖削減および機能性成分への需要を牽引しています。このトレンドは、英国の清涼飲料水に対する砂糖税が子供の砂糖摂取量を50%削減するという結果をもたらした2024年に加速しました。業界の専門家は現在、同様の規制措置をチョコレート製品にも拡大することを提唱しています。高い砂糖摂取に関連する健康リスクへの意識の高まりが消費者の嗜好と規制の枠組みに影響を与え、ミルクチョコレートの製造と消費パターンを変革しています。ダークチョコレートと比較して砂糖含有量が高くカカオ含有量が低いことを特徴とするミルクチョコレートは、健康志向の消費者からますます否定的に見られています。研究によると、ダークチョコレートの摂取は2型糖尿病リスクの低減と体重管理の改善に関連している一方、ミルクチョコレートは体重増加と糖尿病リスクの上昇と相関しています。一食当たり11~20グラムの添加糖を含むミルクチョコレートおよびチョコレートミルク製品は、子供と女性の推奨一日砂糖摂取量を超えています。肥満や心臓病などの健康上の懸念に対応して、教育機関や施設はミルクチョコレート製品に制限を設けています。これらの課題に対処するため、メーカーは砂糖削減処方の開発と透明な原材料表示の採用に注力しています。業界は、健康意識の高まりの中で市場競争力を維持するため、大規模な製品処方変更の取り組みを進めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品形態別:カウントラインが利便性主導の成長を牽引

2025年、成形バーとタブレットが世界のミルクチョコレート市場をリードし、収益の49.61%を占めました。幅広い消費者層への訴求力と頻繁な消費が、これらを最大のセグメントとして確立しました。これらの形態はカテゴリーの礎として残る一方、ソフトラインとボックスアソートメントは特に季節的なイベントやギフトの機会に支持を集めています。このトレンドは、文化的なお祝いにおけるプレミアムポジショニングと関連性を示しています。これらの伝統的な形態での市場プレゼンスを強化するため、確立されたブランドは生産能力と革新的な包装戦略への投資を優先しています。

一方、カウントラインは最も成長の速いセグメントとして台頭しており、2031年にかけて6.89%の成長率が見込まれています。この成長は、利便性、部分管理、そしてより広範な「スナック化」トレンドへの需要増加によって牽引されています。消費者はますますオンザゴー形態、栄養強化オプション、嗜好と健康上の利点を組み合わせた製品を好むようになっています。限定版や新しいバリエーションも勢いを増しており、衝動買いによる小売購入やオンラインでのキュレーションされたプレミアム製品によって支えられています。製品形態のこの多様化は、進化する消費者の需要を満たすために伝統的な嗜好と革新的なソリューションのバランスを取る市場の能力を示しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

包装タイプ別:家庭消費シフトの中でマルチサーブが拡大

世界のミルクチョコレート市場において、シングルサーブ包装は最大のセグメントを占め、2025年に46.53%の収益シェアを保持しています。このリーダーシップは、衝動買い、部分管理、オンザゴー消費の利便性などの要因によって牽引されています。シングルサーブ形態はレジカウンターとオンライン小売チャネルで優位を占め、支出を管理しながら嗜好品を楽しみたいコスト意識の高い消費者に訴求しています。同時に、プレミアムブランドは持続可能な包装ソリューションを取り入れることでシングルサーブ製品を強化し、環境意識の高い消費者の嗜好に沿っています。

一方、マルチサーブ包装は最も成長の速いセグメントとして位置づけられており、2031年にかけて年平均成長率6.41%が見込まれています。この成長は、インフレ圧力の中での進化する家庭消費パターンと価値重視の購買行動によって支えられています。大容量パックは、共有消費の機会においてファミリーやグループにますます好まれています。さらに、食料品店や専門小売業者はマルチサーブ形態を活用して、季節的なキュレーションされたプレミアム製品の販売を促進しています。冷凍ベーカリーや機能性チョコレート製品の革新がマルチサーブ包装の魅力をさらに高め、コスト効率と汎用性の両方を兼ね備えた存在として位置づけています。このトレンドは、手頃な価格、持続可能性、ライフスタイル志向の消費のバランスを取るための包装アプローチの戦略的進化を示しています。

カテゴリー別:プレミアムポジショニングが成長を加速

マスチョコレートセグメントは、2025年の世界のミルクチョコレート市場において78.82%の収益シェアを保持しており、主流の小売チャネル全体でのコスト効率と広範な入手可能性によって牽引されています。しかし、マス市場のプレイヤーはカカオ価格の上昇と価格引き上げへの消費者の抵抗という課題に直面しています。これらの圧力に対処するため、企業はシュリンクフレーション、レシピ変更、プロモーションキャンペーンなどの戦略を実施して販売量を維持しています。さらに、プライベートラベルが予算意識の高い消費者に訴求する競争力のある価格の代替品を提供することで支持を集め、セグメント内の競争をさらに激化させています。

対照的に、プレミアムおよび職人的チョコレートセグメントは、シングルオリジン、オーガニック、クラフト製品を求める富裕層消費者からの需要に牽引され、2030年にかけて年平均成長率7.81%で成長すると予想されています。確立されたブランドはプレミアム生産能力への多大な投資を行い、職人的なスタートアップは持続可能性への取り組み、職人技、革新的なフレーバープロファイルによって差別化を図っています。このセグメントはラグジュアリーな嗜好品であると同時にライフスタイルの選択としてますます認識されており、若い世代がエキゾチックなフレーバー、限定版製品、倫理的に調達された原材料に強い関心を示しています。マスセグメントとプレミアムセグメントの乖離は消費者の嗜好の変化を示しており、ミルクチョコレート市場の競争ダイナミクスを再形成しています。

流通チャネル別:デジタルトランスフォーメーションが小売を再形成

2025年、スーパーマーケットとハイパーマーケットは世界のミルクチョコレート市場において34.36%の収益シェアを占めています。この優位性は、幅広い製品ラインナップ、競争力のある価格戦略、安定した消費者トラフィックによって牽引されています。これらのチャネルは日常的な購買において優れているだけでなく、特にマス市場製品やギフト製品の季節的な販売においても重要な役割を果たしています。伝統的な小売は戦略的なレジカウンター配置とエンドキャップ展示を通じた衝動買いを活用し、専門店はしばしば専門家の推薦によって支えられたキュレーションされたプレミアムおよび職人的な品揃えを提供することで競争上の優位性を確立しています。

オンライン小売は、eコマースプラットフォームの利便性、サブスクリプションベースのモデル、直接消費者向け戦略によって推進され、2031年にかけて年平均成長率7.57%で成長すると予測されています。デジタルチャネルは職人的および輸入チョコレートへのプレミアムアクセスを拡大し、クイックコマースプラットフォームは直前の衝動買い需要に対応しています。オンライン小売の成長は、消費者レビュー、限定製品発売、パーソナライズされたショッピング体験などの要因がミルクチョコレートのマーケティングと消費の景観を再形成するという、より広範なデジタルトランスフォーメーションを反映しています。このトレンドは、伝統的な小売の確立された優位性と急速に成長するデジタルチャネルのバランスを取ることの戦略的重要性を示しています。

地域分析

欧州は2025年に39.14%のシェアでミルクチョコレート市場をリードしています。このリーダーシップは、強固なブランドエクイティと定着した消費パターンが需要を牽引するドイツ、英国、フランス、スイスなどの確立された経済圏によって支えられています。しかし、同地域は特に砂糖含有量と森林破壊コンプライアンスに関する規制上の精査の強化に対応しています。これらの圧力は、メーカーに処方変更、トレーサビリティ、持続可能性への取り組みへの投資を迫っています。主要企業は競争力を維持するために生産施設のアップグレードとプレミアム製品ラインの拡大を進めており、消費者の健康意識の高まりが製品戦略に影響を与え続けています。

アジア太平洋地域は、可処分所得の増加、都市化、プレミアムおよび職人的チョコレートへの需要増加に牽引され、2031年にかけて6.23%の成長率で拡大すると予測されています。インドは主要な成長ドライバーとして台頭しており、eコマースプラットフォームと組織化された小売チャネルがプレミアム輸入品や、持続可能性と職人技に焦点を当てた地元の職人的ブランドへのアクセスを向上させています。中国と日本では、文化的な嗜好に合わせたフレーバーとテクスチャーの適応を含む製品ローカライゼーションの取り組みによって成長が促進されています。さらに、オーストラリアなどの市場は植物性および乳製品不使用のチョコレートバリエーションの機会を創出しています。この地域の勢いは、進化する消費者の嗜好と文化的要因が市場拡大に与える影響を示しています。

北米は、強い季節的需要と主要メーカーによる生産能力拡大への多大な投資に支えられた重要な市場であり続けています。しかし、価格感応度の高い消費者はカカオ価格の変動によって引き起こされるコスト増加に抵抗しており、マス市場プレイヤーの利益率に圧力をかけています。バレンタインデーやハロウィンなどの季節的なピークが引き続き販売量を牽引し、プレミアムで革新的な製品形態が日常消費における課題の緩和に貢献しています。一方、南米、中東、アフリカは規模は小さいながらも高いポテンシャルを持つ市場を代表しています。これらの地域では、手頃な価格のパックサイズの提供、環境に優しい包装の採用、サプライチェーンの最適化などの戦略が将来の成長機会を解き放つと期待されています。

競争環境

世界のミルクチョコレート市場は中程度の集約化を特徴とし、多国籍企業が市場運営を牽引しています。Mars、Mondelēz International、Nestlé、Ferrero、Hershey'sなどの主要企業は、戦略的な合併、買収、パートナーシップを通じて市場プレゼンスを拡大しています。これらの主要プレイヤーは、製造プロセスの最適化、高品質な原材料の確保、先進国市場と新興市場の両方にわたる強固な流通ネットワークの維持に投資しています。

市場の集約化は引き続き重要なトレンドであり、2024年のMarsによるKellanovaの359億米ドルでの買収提案がその好例です。これらの買収は、業務効率の向上、製品ポートフォリオの多様化、商品サプライヤーとの交渉力強化を戦略的に目的としています。企業はサプライチェーンの合理化、デジタルテクノロジーの採用、規制基準と進化する消費者の期待に応えるための持続可能性への取り組みを実施しています。これらの戦略的措置は、市場のレジリエンスと動的な市場状況および消費者需要への対応能力を高めています。

大企業が市場を支配する一方、地域および職人的なメーカーは製品差別化と地域市場の専門知識を活用することでニッチセグメントで効果的に競争しています。中小規模の生産者は、品質と真正性に対する消費者の嗜好に応えるため、プレミアム製品、クリーンラベル処方、革新的なフレーバーに注力しています。企業の集約化と地域競争を組み合わせたこの市場構造は、製品の多様化を促進し、世界のミルクチョコレート市場における革新を推進しています。

ミルクチョコレート業界リーダー

Mars, Incorporated

Mondelez International

Nestlé S.A.

Ferrero Group

The Hershey Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:The Hershey Companyは、キャラメルセンターを取り入れた従来のミルクチョコレートバーのバリエーションを発売しました。この製品は、米国の小売流通チャネルを通じて6パック形式で期間限定で販売されました。

- 2025年3月:CadburyとLotus Bakeriesは、2024年7月のパートナーシップ発表に続き、初の共同製品であるCadbury Dairy Milk Biscoffバーを発売しました。この製品はCadbury Dairy Milkチョコレートとロータスビスコフビスケットピースを組み合わせたもので、95gの価格表示パック(1.69英ポンド)、標準95gバー、105gバーの3種類で販売されました。

- 2024年7月:Cadburyは、標準的なミルクチョコレートと比較してカカオ含有量が40%高く、ミルクが25%多い、よりなめらかなミルクチョコレートレシピを特徴とするCadbury Dairy Milk Velvetを発売しました。この製品は、チョコレートの豊かなフレーバープロファイルを引き立てるために設計された独特の丸みを帯びた形状で、ミルクチョコレートとヘーゼルナッツの2種類で発売されました。

世界のミルクチョコレート市場レポートの範囲

ホワイトチョコレートはカカオバター、砂糖、乳固形分から作られた菓子の一種ですが、ミルクチョコレートやダークチョコレートとは異なり、カカオ固形分を含みません。そのクリーミーなテクスチャーと淡いアイボリー色はカカオバターベースに由来し、甘みは乳製品成分によってバランスが取られています。

この

| ソフトライン/セルフライン |

| カウントライン |

| 成形バー/タブレット |

| ボックスアソートメント |

| その他 |

| ラッパー(フォイル、紙、プラスチック) |

| ボックス |

| ポーチおよびバッグ |

| 缶/ティン |

| マス |

| プレミアム/ラグジュアリー |

| スーパーマーケット/ハイパーマーケット |

| 専門店 |

| コンビニエンスストア/食料品店 |

| オンライン小売店 |

| その他の流通チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 中東およびアフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東およびアフリカその他 |

| 製品形態別 | ソフトライン/セルフライン | |

| カウントライン | ||

| 成形バー/タブレット | ||

| ボックスアソートメント | ||

| その他 | ||

| 包装タイプ別 | ラッパー(フォイル、紙、プラスチック) | |

| ボックス | ||

| ポーチおよびバッグ | ||

| 缶/ティン | ||

| カテゴリー別 | マス | |

| プレミアム/ラグジュアリー | ||

| 流通チャネル別 | スーパーマーケット/ハイパーマーケット | |

| 専門店 | ||

| コンビニエンスストア/食料品店 | ||

| オンライン小売店 | ||

| その他の流通チャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 中東およびアフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東およびアフリカその他 | ||

レポートで回答される主要な質問

2031年のミルクチョコレート市場の予測規模はどのくらいですか?

ミルクチョコレート市場は年平均成長率4.94%で拡大し、2031年までに1,212億9,000万米ドルに達すると予想されています。

ミルクチョコレートの販売において最も速く成長する地域はどこですか?

アジア太平洋は、都市化と可処分所得の増加が一人当たり消費量を押し上げることで、2031年にかけて最も高い地域別年平均成長率6.23%を記録すると予測されています。

オンライン小売がミルクチョコレートメーカーにとって重要な理由は何ですか?

年平均成長率7.57%で進展するeコマースは、直接消費者向け販売、より良いデータアクセス、高い粗利益率を可能にし、最も成長の速い流通チャネルとなっています。

プレミアムセグメントのより速い拡大を牽引するものは何ですか?

シングルオリジン調達、職人的生産、倫理的な認証に対して支払う意欲のある消費者が、プレミアム製品をマスセグメントをはるかに上回る年平均成長率7.81%へと押し上げています。

最終更新日: