リキュールチョコレート市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

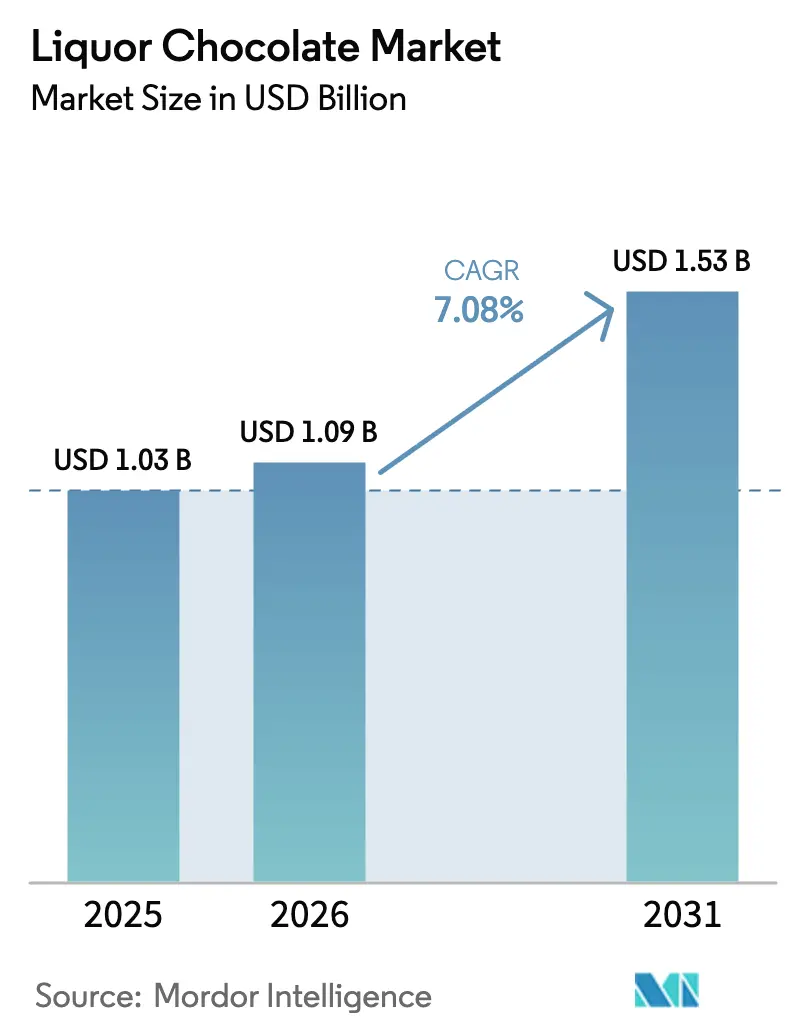

| 市場規模 (2026) | 1.09 十億米ドル |

| 市場規模 (2031) | 1.53 十億米ドル |

| 成長率 (2026 - 2031) | 7.08% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるリキュールチョコレート市場分析

リキュールチョコレート市場規模は2025年に10億3,000万米ドルと評価され、2026年の10億9,000万米ドルから2031年には15億3,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中の年平均成長率(CAGR)は7.08%です。プレミアムギフティング、スピリッツとのクロスブランディング、免税店の拡大がリキュールチョコレート市場の成長を牽引しており、カカオ価格の上昇やアルコール規制がもたらす課題にもかかわらず市場は拡大しています。スピリッツブランドとのコラボレーションにより、これらの製品は体験型の提供物として位置づけられ、標準的なチョコレートバーと比較して大幅な価格プレミアムを支えています。電子商取引(Eコマース)プラットフォームおよび専門店は、配送制限があるにもかかわらず消費者のアクセスを拡大しています。トラベルリテール店舗は回復する旅客数の恩恵を受け、衝動買いを取り込み、原材料コストの変動を緩和するのに役立つ高い利益率を実現しています。さらに、サステナビリティへの取り組みとハラール対応製品のイノベーションが新たな需要機会を創出しながら、市場の高級感を維持しています。

主要レポートのポイント

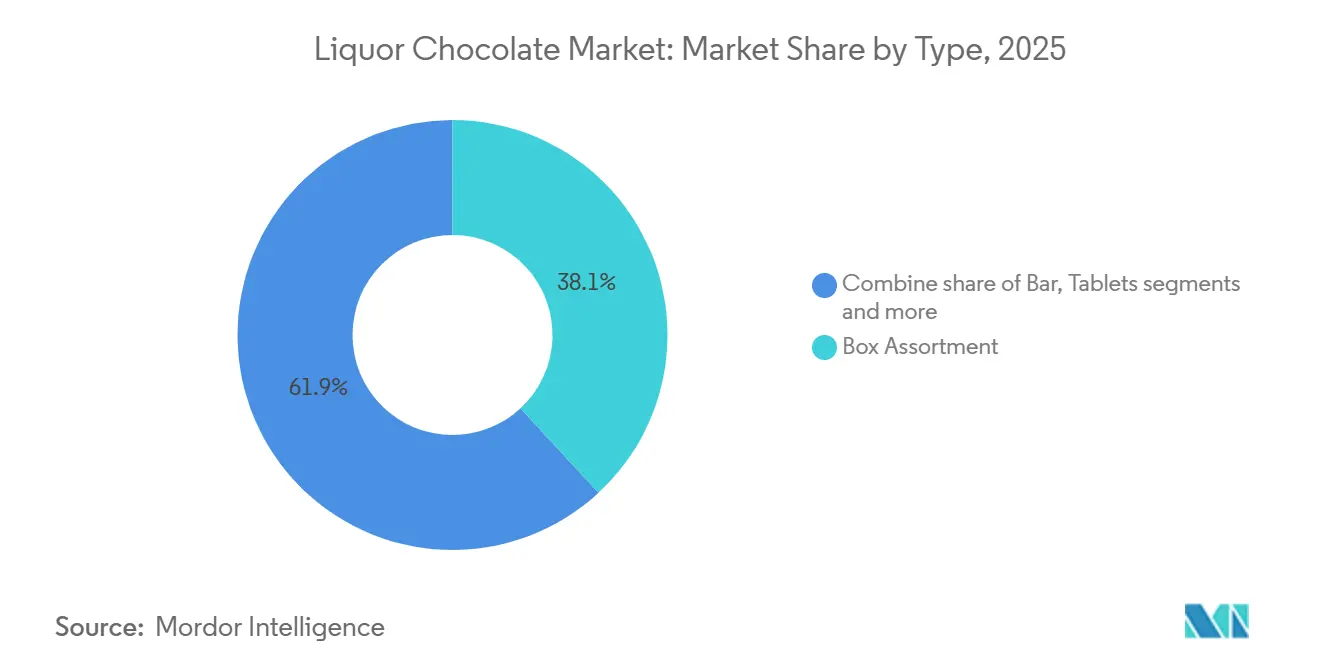

- タイプ別では、ボックスアソートメントが2025年のリキュールチョコレート市場において38.11%のシェアでトップとなり、バーは2031年にかけて年平均成長率(CAGR)8.28%で拡大する見込みです。

- 性質別では、コンベンショナル製品が2025年に78.21%のシェアを獲得し、オーガニック製品は2031年にかけて年平均成長率(CAGR)8.02%で成長すると予測されています。

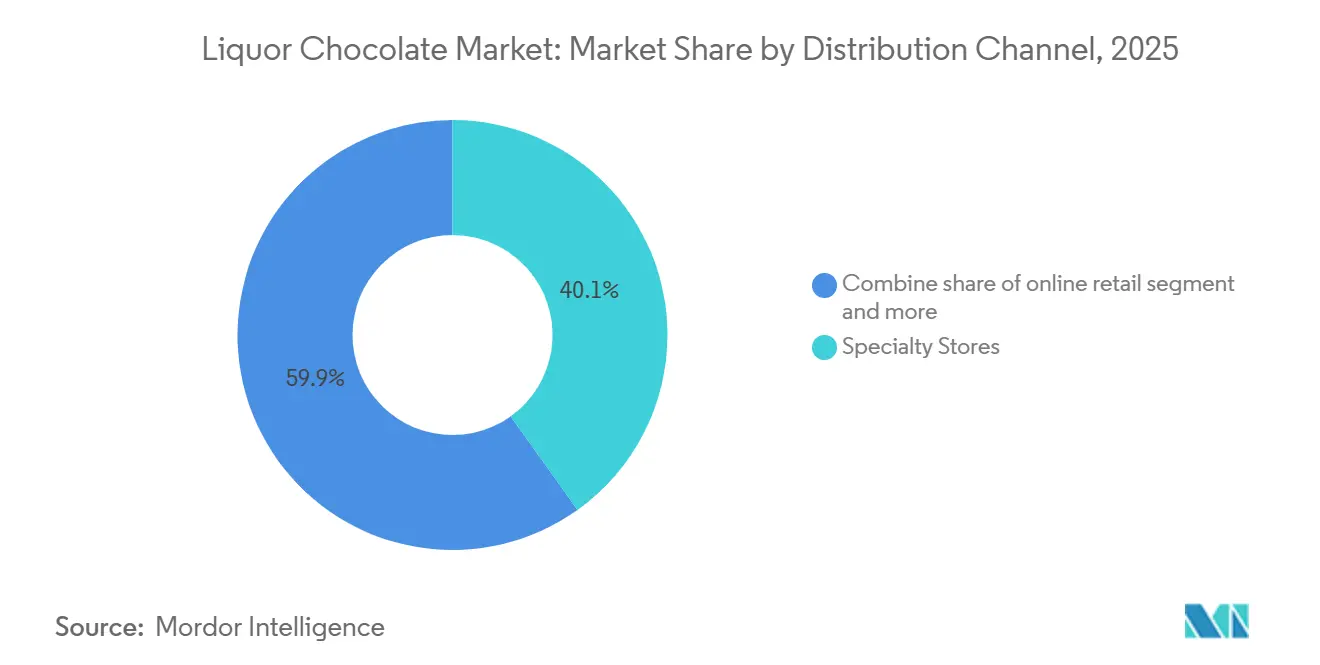

- 流通チャネル別では、専門店が2025年に40.12%のシェアを保有しましたが、オンライン小売は2026年〜2031年の間に年平均成長率(CAGR)8.49%で拡大する見込みです。

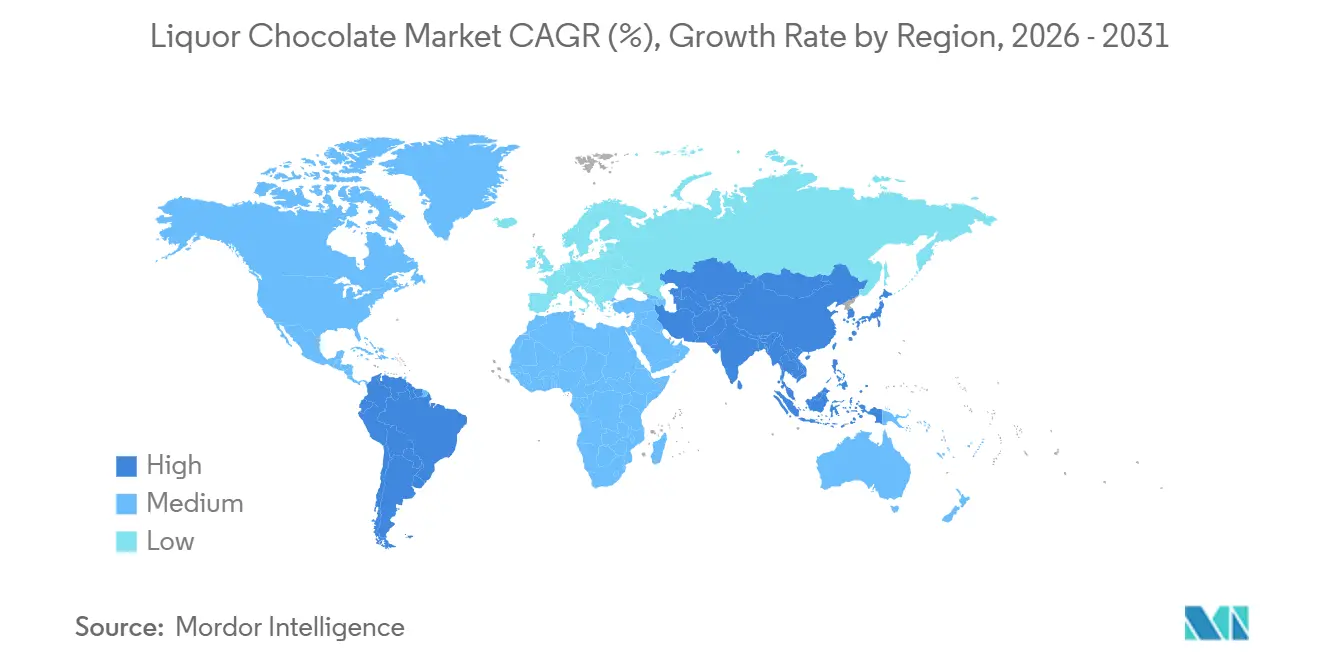

- 地域別では、欧州が2025年に45.32%のシェアを占め、アジア太平洋地域は2031年にかけて最も速い地域別年平均成長率(CAGR)7.93%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルリキュールチョコレート市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| チョコレートメーカーとスピリッツブランドのコラボレーション | +1.2% | 北米および欧州に集中したグローバル規模 | 中期(2〜4年) |

| 体験型およびグルメ食品への嗜好の高まり | +1.5% | 北米、欧州、都市部のアジア太平洋地域が主導するグローバル規模 | 長期(4年以上) |

| サステナブル、オーガニック、フェアトレードのリキュールチョコレートへの需要 | +0.9% | 欧州および北米が中核、アジア太平洋地域への波及 | 長期(4年以上) |

| 特別な機会におけるギフティング文化の拡大 | +1.3% | アジア太平洋地域および中東で特に強いグローバル規模 | 中期(2〜4年) |

| 旅行者を対象とした空港免税店での販売 | +1.1% | 中東、アジア太平洋、欧州のハブに集中したグローバル規模 | 短期(2年以内) |

| 専門家によるキュレーションを提供する専門店の増加 | +0.8% | 北米および欧州、アジア太平洋の都市部で新興 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

チョコレートメーカーとスピリッツブランドのコラボレーション

菓子メーカーと蒸留所のコラボレーションは、クラフトスピリッツのプレミアムな魅力とアルチザンチョコレートを組み合わせることで、共同ブランディングと市場拡大の新たな機会を開いています。例えば、Woodford Reserveはコンパルテスとのパートナーシップを延長し、蒸留所の伝統を活かした限定版バーボン風味チョコレートバーを発売し、標準的なチョコレートバーと比較してプレミアム価格を実現しています。同様に、LOTTE Corporationはラムフレーバーチョコレートと同社の有名なバッカスキャンディブランドを融合させた「ラミー×バッカス」を発売し、ノスタルジーを感じる消費者をターゲットにしてコンビニエンスストアチャネルを通じた試用購入を促進しています。ウィットマンズはブールバードブリューイングと協力してビール風味のトリュフを開発し、専門小売店限定で販売しています。このパートナーシップは、地域のクラフトブルワーが全国的な菓子流通ネットワークへのアクセスを獲得できることを示しています。さらに、ヘリテージディスティリングのココアボムチョコレートウイスキーは、アメリカン・ディスティリング・インスティテュートのコンペティションで「最優秀フレーバードウイスキー」の称号を獲得し、スピリッツ審査員へのカテゴリーの訴求力を示すとともに、オンプレミス店舗でのプレミアム展開の可能性を示しています。これらのコラボレーションは、共有されたブランドオーディエンスを活用し、衝動買いを促す限定版製品を生み出すことで顧客獲得コストの削減に貢献しています。ただし、米国における連邦物品税の発生を回避するため、アルコール含有量の閾値について慎重な調整が必要です。

体験型およびグルメ食品への嗜好の高まり

消費者はますます食を物語を共有し社会的に自己表現する手段として捉えるようになっています。このシフトにより、基本的な日用品から洗練さを伝えるキュレーションされた視覚的に魅力的な嗜好品へと支出パターンが変化しています。バリー・カレボーの2026年2月のトレンドレポートによると、「マイナーストーンズ」が消費者行動のトップ5の一つとして特定され、回答者の大多数が主要な祝日を待つのではなく、より小さな個人的なマイルストーンを祝っていることが明らかになりました。このトレンドにより、プレミアムギフティングフォーマットへの一年を通じた安定した需要が生まれています。同レポートでは、多くの消費者が超加工食品を積極的に避けており、ほとんどの消費者が5成分未満の原材料リストを好むことも強調されています。その結果、メーカーは人工香料の代わりにシングルモルトウイスキーや熟成ラムなどの認識可能な原材料を含むよう製品を改良しています。さらに、リンツはグルカゴン様ペプチド-1(GLP-1)受容体作動薬を使用するユーザーのプレミアムチョコレート販売が非ユーザーと比較して速いペースで成長したと報告しています。これは、体重管理薬を使用する人々が嗜好品を完全に排除するのではなく、より高品質で少量の嗜好品を選択していることを示しています。このトレンドはリキュールチョコレートにプラスの影響を与えており、標準的なアソートメントよりも大幅に高い価格設定がなされています。これらの製品は「自分へのご褒美」というマインドセットに合致しながら、より少ない量での嗜好を提供しています。

サステナブル、オーガニック、フェアトレードのリキュールチョコレートへの需要

サステナビリティの認証は、ニッチな差別化要因から標準的な消費者の期待へと変化しています。フェアトレード、オーガニック、レインフォレスト・アライアンスなどの認証を持つ製品に対して、より多くの消費者が高い価格を支払う意向を示しており、これらは倫理的な調達と環境への責任を反映しています。多くの主要チョコレートブランドは、今後数年以内に完全認証済みのサステナブルカカオを調達することを約束しています。これにより、オーガニックリキュールチョコレートメーカーがサードパーティ検証やブロックチェーンベースのトレーサビリティなどの取り組みを通じて超えなければならないベースラインが確立されています。チョコレートスコアカードは、アジアを含む様々な地域の企業を、トレーサビリティ、生活収入、児童労働、森林破壊、アグロフォレストリー、農薬管理などの要素で評価しました。スコアリングシステムは「リーディング」からラギング

までのパフォーマンスをランク付けし、パフォーマンスが低い企業が改善するか評判リスクに直面するよう促す公開ベンチマークを提供しています。チョコレート・アンド・ラブは、高いカカオ含有量を持つシングルオリジンのパナマ産ダークチョコレートバーを提供しており、オーガニックおよびフェアトレード認証を取得しています。カカオはパナマのコカボやペルーのアコパグロなどの協同組合から直接調達されています。さらに、包装材は森林管理協議会(FSC)認証紙と堆肥化可能な木材パルプフィルムで作られており、欧州規格EN13432および米国材料試験協会D6400の生分解性基準を満たしています [1]出典:欧州バイオプラスチック協会、「産業堆肥化における認証バイオプラスチックの性能」、european-bioplastics.org。主な課題は、サステナビリティへのコミットメントを維持しながら、オーガニックおよびフェアトレードのリキュールチョコレートを専門市場を超えて拡大し、主流消費者からの価格抵抗に対処することにあります。

特別な機会におけるギフティング文化の拡大

リキュールチョコレートはギフティング市場においてユニークなニッチを占めており、ワインやスピリッツの優雅さと菓子の魅力を融合させています。この組み合わせにより、法人向けお礼ギフト、ホストへのプレゼント、節目のお祝いに最適な製品となっています。東南アジアおよび中東では、イスラム教徒の消費者がイード、ラマダン、結婚式などのイベントにおいてハラール認証済みのアルコールフリーオプションをますます好むようになっています。2024年の政府規制第42号に基づくインドネシアの2026年10月17日の強制ハラール認証期限は、すべての食品・飲料メーカーがハラール製品保証機関またはハラール認証機関から認証を取得するか、製品に「非ハラール」と表示することを義務付けています。この規制は市場を適合カテゴリーと非適合カテゴリーに効果的に分割しています [2]出典:アメリカン・ハラール財団、「強制ハラール認証が施行」、halalfoundation.org。西洋市場では、2BARスピリッツが2024年11月にウイスキーとチョコレートのギフトパックを発売しました。750ミリリットルボトルとアルチザントリュフを含むこのパッケージは、ホリデーシーズンのプレミアム法人ギフティングセグメントを対象としています。2026年のラマダンのマーケティングデータは、機会・ギフトカテゴリーにおける顕著な成長を示し、ベトナムとマレーシアで前年比大幅増加が見られました。これらのトレンドは、これらの市場における文化的に調整されたパッケージングとメッセージングの重要性を強調しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 管轄区域によって異なる厳格なアルコール規制 | -1.4% | 米国、中東、一部のアジア太平洋市場で深刻なグローバル規模 | 長期(4年以上) |

| アルコール摂取とカロリー含有量に関する健康上の懸念 | -0.9% | 特に北米および欧州のグローバル規模 | 中期(2〜4年) |

| 高品質原材料とスピリッツによる高い製造コスト | -0.7% | 新興市場でマージン圧力が最も深刻なグローバル規模 | 短期(2年以内) |

| 特定地域におけるアルコールに対する文化的タブー | -0.6% | 中東、北アフリカ、イスラム教徒が多数を占めるアジア太平洋諸国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

管轄区域によって異なる厳格なアルコール規制

リキュールチョコレートは、菓子規制とアルコール飲料規制が重複する複雑な規制の枠組みの中で事業を展開しています。メーカーは二重の監督、州固有のライセンス、表示要件を乗り越えなければならず、流通が複雑化し、コンプライアンスコストが増加します。米国では、食品医薬品局(FDA)が連邦規則集(CFR)第21編第163部に基づいてチョコレート基準を規制しており、チョコレートリカーを焙煎カカオニブから得られた固体または半可塑性の塊であり、相当量のカカオ脂肪を含むものと定義しています [3]出典:連邦規則集、「チョコレートリカー」、ecfr.gov。同時に、アルコール・タバコ税貿易局(TTB)はアルコール含有量が容量比で特定の閾値に達するか超えた場合に管轄権を行使し、連邦物品税、年齢確認要件、州固有の流通ライセンスを課します。リンツは、連邦および州のアルコール規制の複雑さを理由に、リキュール入りチョコレートを米国に輸入していないと述べており、このマーケットセグメントはコンプライアンスコストを負担する意思のある小規模な国内メーカーに委ねられています。アイルランドでは、義務的なアルコール健康警告ラベルが後の年まで延期されており、欧州連合(EU)域外に輸出する欧州メーカーにパッケージ変更を必要とせず一時的な競争上の優位性を提供しています。インドネシアでは、2024年の政府規制第42号に基づく特定日付のハラール認証期限により、すべての食品・飲料製品にBPJPH(ハラール製品保証実施機関)のハラール認証または明示的な「非ハラール」表示を表示することが義務付けられています。不遵守の場合、罰金、市場からの撤退、公告が科されます。この規制は、アルコールフリーに改良されない限り、世界第4位の人口を持つ国からアルコール入りチョコレートを事実上排除します。

アルコール摂取とカロリー含有量に関する健康上の懸念

健康意識の高まりと体重管理薬の使用増加がチョコレート消費パターンに影響を与えています。消費者は今や、ウェルネス目標に合致しながらも嗜好を提供する低カロリーで機能的な代替品を求めています。2025年までに、グルカゴン様ペプチド-1(GLP-1)薬であるオゼンピックなどが米国の世帯の相当部分に普及すると予想されています。これらの薬を使用するユーザーは、全体的な食料品支出を削減しているにもかかわらず、チョコレート販売の注目すべきシェアを占めると予測されています。これらの消費者は嗜好品を完全に排除するのではなく、プレミアムで少量のオプションにアップグレードする傾向があります。例えば、リンツは2025年にGLP-1ユーザーのプレミアムチョコレート販売が非ユーザーの緩やかな増加と比較して大幅に成長したと報告しています。これは、リキュールチョコレートが洗練された量を制御した嗜好品としてマーケティングされれば、このグループに訴求できる可能性を示しています。しかし、アルコールの含有は空のカロリーを加え、典型的なリキュール入りプラリネにはかなりの量のカロリーと砂糖が含まれており、クリーンイーティングのトレンドと相反します。主な課題は、規制当局が機能性食品のマーケティングを厳しく監視し、消費者がウェルネス効果を過度に約束する製品に懐疑的であるため、嗜好と健康訴求のバランスを取ることにあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:シングルサーブバーが衝動買いの機会を再形成

バーは2026年から2031年にかけて年率8.28%で成長すると予測されており、利便性、量の管理、トラベルリテール流通への適合性により他のフォーマットを上回るパフォーマンスが期待されています。個別包装された持ち運び可能なオプションは、携帯性を求める消費者の嗜好に応えています。2024年、Woodford Reserveとコンパルテスはバーボン風味チョコレートバーを発売し、2026年までパートナーシップを延長しました。この製品は、特に男性向けギフティングの機会において、ボックスアソートメントの携帯可能な代替品として位置づけられています。バーフォーマットはまた、エンローブとモールディングのプロセスがシェル成形とリキュール注入よりも手作業のステップが少ないため、フィルドプラリネと比較して製造を合理化します。これにより、自動化された生産ラインでの高いスループットが可能になります。

ボックスアソートメントは2025年に市場シェアの38.11%を占め、法人ギフティング、季節の祝日、プレミアム小売ディスプレイでの人気に支えられています。その見栄えと多様性が高い価格設定を正当化し、プレミアムオプションを求める消費者に訴求しています。1912年にプラリネを発明したノイハウスは、ベルギーのバーテンダーであるノア・ヴァン・オンゲヴァレとのコラボレーションによるチョコレートカクテルコレクションを発売しました。このコレクションは、カクテルのフレーバープロファイルを再現するよう設計されたスピリッツ入りプラリネを特徴とし、体験型製品に関心のある消費者をターゲットにしています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

性質別:オーガニック認証がロイヤルティプレミアムを生み出す

オーガニックリキュールチョコレートは2026年から2031年にかけて年率8.02%で成長すると予想されています。この成長は、フェアトレードカカオ、農薬不使用原材料、透明なサプライチェーンで作られた製品をますます優先する消費者によって牽引されています。これらの嗜好は、食品業界における倫理的でサステナブルな慣行への意識の高まりを反映しています。このトレンドにもかかわらず、コンベンショナル製品は2025年に78.21%という大きな市場シェアを維持しました。この優位性は主に低い価格設定と広範な入手可能性によるものであり、より広い消費者層にとってアクセスしやすいものとなっています。

オーガニックチョコレート市場の著名なブランドであるチョコレート・アンド・ラブは、オーガニックおよびフェアトレード認証を取得した80%シングルオリジンのパナマ産ダークチョコレートバーを提供しています。この製品に使用されるカカオは、パナマのコカボやペルーのアコパグロなどの協同組合から直接調達されており、トレーサビリティと地元農家への支援を確保しています。さらに、包装材はサステナビリティを念頭に設計されており、森林管理協議会(FSC)認証紙と堆肥化可能な木材パルプフィルムを使用しています。これらの素材はEN13432およびASTM D6400の生分解性基準を満たしており、環境に配慮した慣行に沿っています。

流通チャネル別:Eコマースがライセンス上の摩擦を回避

オンライン小売は2026年から2031年にかけて年率8.49%で成長すると予想されており、最も成長の速い流通チャネルとなっています。この成長は、州固有のアルコールライセンス制限を回避しながら、パーソナライズされたギフティング、サブスクリプションボックス、より広い地理的リーチを促進する直接消費者向けモデルによって牽引されています。専門店は2025年に市場シェアの40.12%を占め、専門家によるキュレーション、店内試飲、ペアリング推奨に関する消費者教育の恩恵を受けています。しかし、これらの店舗は都市部の賃料上昇や、より広いアソートメントと宅配を提供するEコマースプラットフォームとの競争などの課題に直面しています。アンドレのコンフィズリー・スイスは2015年からJ.リーガー・アンド・カンパニー蒸留所とパートナーシップを結び、スピリッツ入りチョコレートを販売しています。これらの製品はカンザスシティの小売店舗と48州に配送するオンラインストアフロントの両方で入手可能です。連邦物品税が発生する0.5%の閾値を下回るアルコール含有量でチョコレートを製造することで、同社はデュアルチャネル戦略を成功裏に実施しています。このアプローチは、専門小売業者がEコマースを活用して市場リーチを拡大しながら、実店舗での体験を通じて確立されたブランドエクイティを維持する方法を示しています。

スーパーマーケットとハイパーマーケットは大衆市場の消費者へのアクセスを提供し、特にホリデーシーズン中の衝動買いを活用しています。エンドキャップディスプレイとレジ前の陳列が計画外のショッピングカートへの追加を促します。しかし、これらのチャネルはスロッティングフィー、プロモーション手当、競争力のある価格設定を必要とし、プレミアムリキュールチョコレートのマージンを圧縮する可能性があります。ホテルのミニバー、航空会社の免税カート、法人ギフトサービスなどの他の流通チャネルはニッチ市場に対応しています。これらのチャネルは高い単位当たりマージンを提供しますが、数量ポテンシャルは限られたままです。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

2025年、欧州はグローバル市場シェアの45.32%を占め、ベルギーの年間チョコレート生産量、スイスの高級チョコレートの伝統、リキュール入りプラリネを専門とするアルチザンショコラティエの密なネットワークによって牽引されています。ベルギーには数千のショコラティエが存在し、ノイハウスは1912年にプラリネを発明したとされています。レオニダスはリキュール含有量5%、重量比28%のチョコレートを含む純粋なリキュールボックスを提供し、ゴディバはアルコール度数15%のチョコレートリキュールを販売し、ベイリーズ・アイリッシュ・クリームなどのクリームリキュールと競合するデザートスピリッツとして位置づけています。2024年に発売されたベルギーのリキュールブランドであるチェロはプラリネフレーバーを発売しました。ドイツ、英国、オランダ、ポーランド、スペインはスーパーマーケットおよびディスカウントチャネルの流通を通じて大きな数量を貢献しています。しかし、プレミアム化はアルチザンマージン48%が革新とサステナビリティへの再投資を支えるスイス、ベルギー、フランスに集中したままです。

アジア太平洋地域は2026年から2031年にかけて年率7.93%で成長すると予測されており、最も成長の速い地域市場となっています。この成長は、中国、インド、東南アジアにおける中産階級の所得増加、西洋の菓子フォーマットへの露出を高める都市化、富裕層の旅行者を対象とした空港免税小売の拡大によって牽引されています。中国とインドはチョコレート菓子消費において年間約18%の成長を記録し、日本と韓国はデパートのコンセッションと強いギフトセット文化を通じてプレミアム採用をリードしています。しかし、文化的・規制的障壁が地域を分断しています。例えば、2024年の政府規制第42号に基づくインドネシアの2026年10月のハラール認証期限は、すべての食品・飲料製品にバダン・ペニェレンガラ・ジャミナン・プロドゥク・ハラール(BPJPH)のハラール承認または「非ハラール」表示を表示することを義務付けており、改良されない限りアルコール入りチョコレートを事実上排除しています。Mondelezは中国のケーキ・ペストリーメーカーであるエバースとのパートナーシップを拡大し、急速に成長する中国のベーカリーセグメントでブランドを活用してプレミアム製品を生み出し、多国籍菓子メーカーが地元の嗜好に適応する方法を示しています。

北米、南米、中東・アフリカは残りの市場シェアを合わせて占めています。米国では、州ごとに異なるアルコール規制がリンツのような多国籍企業のリキュール入りチョコレートの輸入を妨げています。カナダとメキシコはより合理化された連邦監督を持っていますが、一人当たりのチョコレート消費量の低さと価格感度がプレミアムセグメントの浸透を制限しています。南米では、ブラジルのCacau Showが手頃な価格と地元のフレーバーを重視したフランチャイズモデルを通じて国内流通を支配しています。一方、アルゼンチン、コロンビア、チリ、ペルーは経済的不安定性とプレミアムスピリッツへの輸入関税により浸透が進んでいません。

競合環境

リキュールチョコレート市場は中程度の集中度を示しており、確立された菓子多国籍企業、専門アルチザン、地域プレーヤーが共存しています。単一の企業が市場を支配しているわけではなく、それぞれがユニークな競争上の強みを活用しています。Mars、Lindt、Ferrero、Mondelez Internationalなどの企業は、グローバルな流通ネットワーク、数十年にわたるブランドエクイティ、調達規模の恩恵を受けており、カカオ価格の変動を緩和するのに役立っています。しかし、これらの企業はアルコール入り製品ラインにおける規制の複雑さとマージン圧力などの課題に直面しており、これらは全体的なポートフォリオの小さな部分を占めています。

2025年12月、Marsは360億米ドルのケラノバ買収を完了し、塩味、甘味、アルコール隣接カテゴリーにまたがる複合スナック事業を創出しました。同様に、Mondelez Internationalは2024年後半にThe Hershey Companyの潜在的な買収を検討しており、これが実現すればグローバルチョコレート市場のほぼ半分が3つの主要プレーヤーの下に統合される可能性があります。この統合は免税アソートメント、共同ブランディング戦略、サステナビリティイニシアチブに影響を与えると予想されています。

Anthon Berg、Abtey、Neuhaus、Godivaを含む専門プレーヤーは、蒸留所との限定版コラボレーション、プレミアム小売配置、伝統と職人技を強調するストーリーテリングを通じてアルチザンとしての位置づけを維持しています。市場のホワイトスペースの機会には、規制上の課題なしにスピリッツのフレーバープロファイルを再現するアルコールフリーの「モクテル」チョコレートが含まれます。これらの製品はイスラム教徒が多数を占める国への参入を可能にし、ドライジャニュアリーなどのトレンドに参加したりアルコール消費を減らしたりする健康意識の高い消費者に訴求します。

リキュールチョコレート業界リーダー

Mars Incorporated

Chocoladefabriken Lindt & Sprüngli AG

Ferrero International S.A.

Abtey Chocolaterie

Savencia Fromage & Dairy Suisse SA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:Mondelez Internationalはスイスのベルンに6,500万スイスフランのトブラローネ・センター・オブ・エクセレンスを開設し、スイスのギー・パルムラン大統領が式典に出席しました。この施設には新しい生産ラインと、能力強化とイノベーション推進のためのチョコレート、ヌガー、大量生産能力の拡張が含まれています。

- 2026年1月:LOTTE Corporationは

ラッカス

を発売し、同社のトップセラーリキュールチョコレートである「ラミー」とバッカス

の初のコラボレーションを実現し、初めて両者のユニークなフレーバーを一つの製品に融合させました。 - 2025年12月:Mars Incorporatedは360億米ドルのケラノバ買収を完了し、塩味、甘味、アルコール隣接カテゴリーを包括する複合スナック事業を形成しました。この買収により、Marsはグローバルな菓子・スナック流通における主要プレーヤーとしての地位を強化しました。

グローバルリキュールチョコレート市場レポートの範囲

リキュールチョコレートはカカオ豆のニブを使用して製造され、独自の味と食感に貢献しています。市場はタイプ、性質、流通チャネル、地域に基づいて分類されています。タイプ別では、市場はバー、タブレット、ボックスアソートメント、その他に分類されています。性質別では、オーガニックとコンベンショナルにセグメント化されています。流通チャネルにはスーパーマーケット/ハイパーマーケット、専門店、オンライン小売店、その他のチャネルが含まれます。地理的には、本調査は北米、欧州、アジア太平洋、南米、中東・アフリカなどの主要地域をカバーしています。市場規模は、上記のすべてのセグメントについて米ドルの金額ベースおよびトンの数量ベースで算出されています。

| バー |

| タブレット |

| ボックスアソートメント |

| その他のタイプ |

| オーガニック |

| コンベンショナル |

| スーパーマーケットおよびハイパーマーケット |

| 専門店 |

| オンライン小売 |

| その他の流通チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| 中東・アフリカその他 |

| タイプ別 | バー | |

| タブレット | ||

| ボックスアソートメント | ||

| その他のタイプ | ||

| 性質別 | オーガニック | |

| コンベンショナル | ||

| 流通チャネル別 | スーパーマーケットおよびハイパーマーケット | |

| 専門店 | ||

| オンライン小売 | ||

| その他の流通チャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2031年までのリキュールチョコレートのグローバル販売金額の予測は?

販売額は2031年に15億3,000万米ドルに達すると予想されており、2026年からの年平均成長率(CAGR)7.08%を反映しています。

最も急速に拡大している製品フォーマットはどれですか?

シングルサーブバーが最も速い成長を記録すると予測されており、2026年から2031年にかけて年平均成長率(CAGR)8.28%で拡大します。

アルコール規制は越境Eコマースを制限しますか?

はい、多くのブランドはアルコール含有量を容量比0.5%未満に抑えることで、連邦物品税や州レベルのアルコールライセンスを発生させることなく消費者への直接配送が可能となっています。

リキュールチョコレートバーが旅行者に人気な理由は何ですか?

バーは手荷物規則に適合し、量の管理を提供し、プレミアムな免税マージンを実現するため、空港での魅力的な衝動買い商品となっています。

ハラール認証はアジア太平洋地域の需要をどのように形成しますか?

インドネシアとマレーシアはハラール承認または「非ハラール」表示を義務付けているため、ブランドはラマダンやその他のギフティングシーズン中にアクセスを維持するためにアルコールフリーの「モクテル」チョコレートを開発しています。

最終更新日: