チョコレートシロップ市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 11.91 十億米ドル |

| 市場規模 (2031) | 16.31 十億米ドル |

| 成長率 (2026 - 2031) | 6.49% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるチョコレートシロップ市場分析

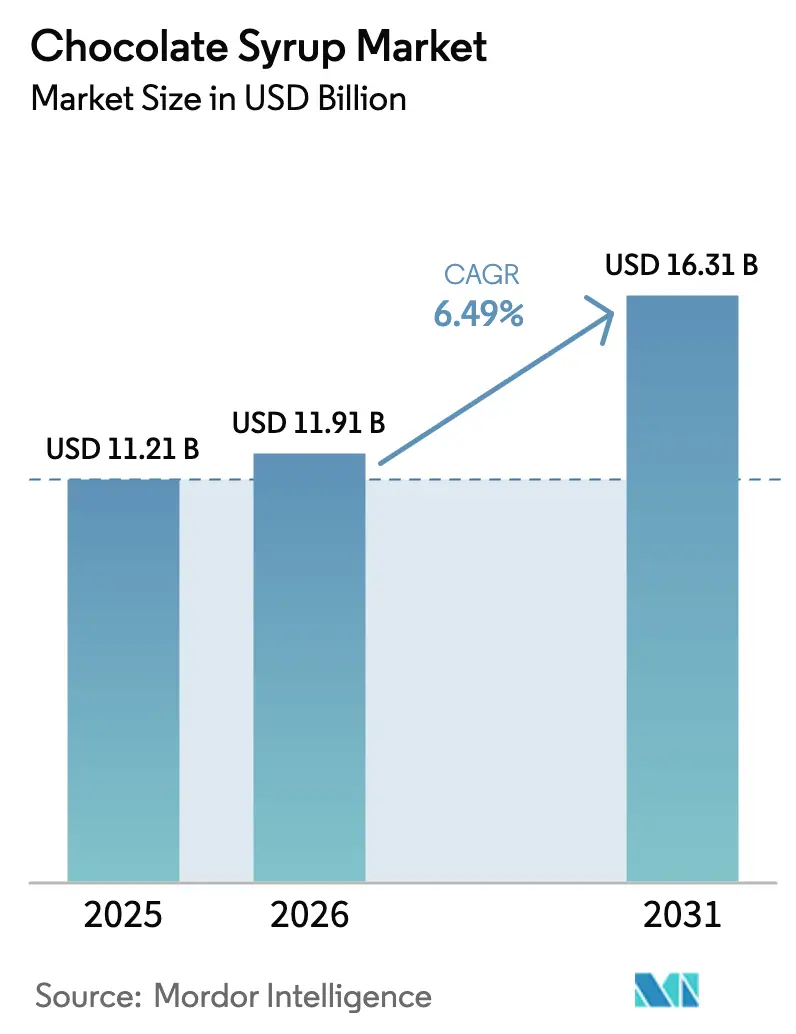

2026年のチョコレートシロップ市場規模は110億9,100万米ドルと推定され、2025年の112億1,000万米ドルから成長し、2031年の予測値は163億1,000万米ドルで、2026年から2031年にかけてCAGR 6.49%で成長します。この成長軌跡はいくつかの構造的変化を反映しています。2025年3月に1メトリックトン当たり12,000米ドルでピークに達したカカオ価格の変動は、メーカーがマージン規律を維持しながら配合を最適化することを促しています。さらに、米国食品医薬品局(FDA)が更新した「健康的」栄養成分表示基準では、基準量当たりの添加糖類を2.5グラム未満に抑えることが求められており、マス市場向け製品よりもプレミアムな低糖質バリアントを優先する配合変更戦略を促しています [1]出典:米国食品医薬品局(FDA)、「食品表示における『健康的』表示の使用」、fda.gov。カカオフラバノールと心血管系への効果に関する消費者の認識の高まり、ならびにスペシャルティコーヒーチェーンをターゲットとした単一産地・高カカオ含有シロップの台頭が、市場ダイナミクスにさらなる影響を与えています。また、持続可能な包装やクリーンラベル配合に対してプレミアムを支払う消費者の意欲も高まっています。プレミアム化、健康志向の配合変更、チャネル多様化の相互作用が、予測期間中にどのプレイヤーが不均衡な市場シェアを獲得するかを決定する上で重要な役割を果たすでしょう。

主要レポートのポイント

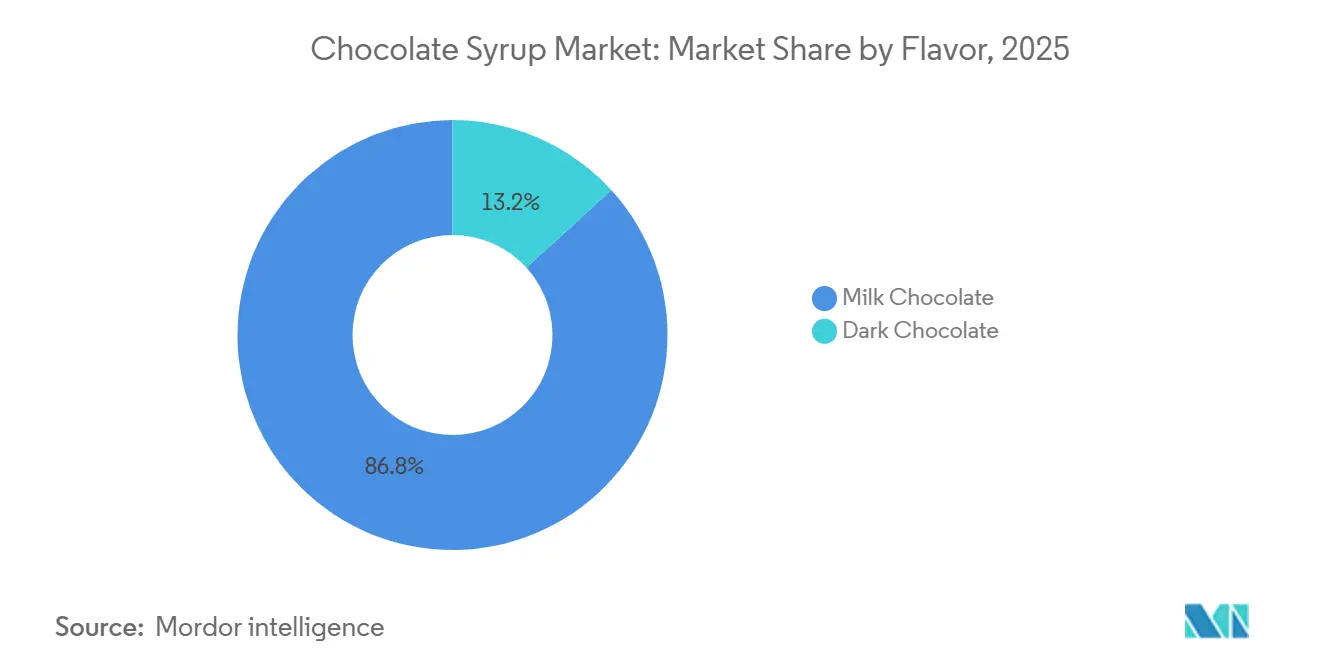

- フレーバー別では、ミルクチョコレートが2025年に市場シェア86.77%を占め、ダークチョコレートはフレーバー構成の中で最も高い2026年から2031年にかけてCAGR 7.24%で成長すると予測されています。

- カテゴリー別では、マスが2025年のチョコレートシロップ市場シェアの68.23%を占め、プレミアムセグメントは2031年までCAGR 8.05%で上昇する見込みです。

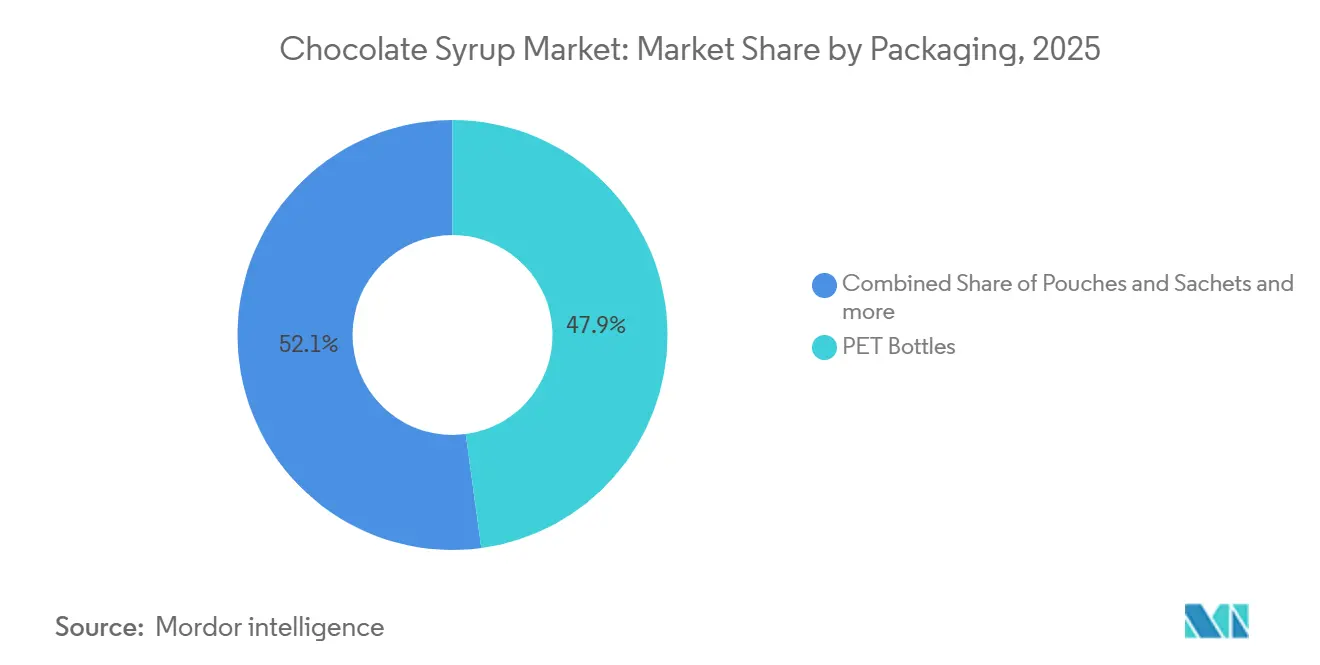

- 包装別では、PETボトルが2025年のシェアの47.87%を占め、パウチおよびサシェは2026年から2031年にかけてCAGR 8.22%を記録する見込みです。

- エンドユーザー別では、小売チャネルが2025年の売上シェアの37.22%でトップとなり、フードサービス/HoReCaは飲料チェーンの展開を背景に2031年までCAGR 6.89%で拡大すると予測されています。

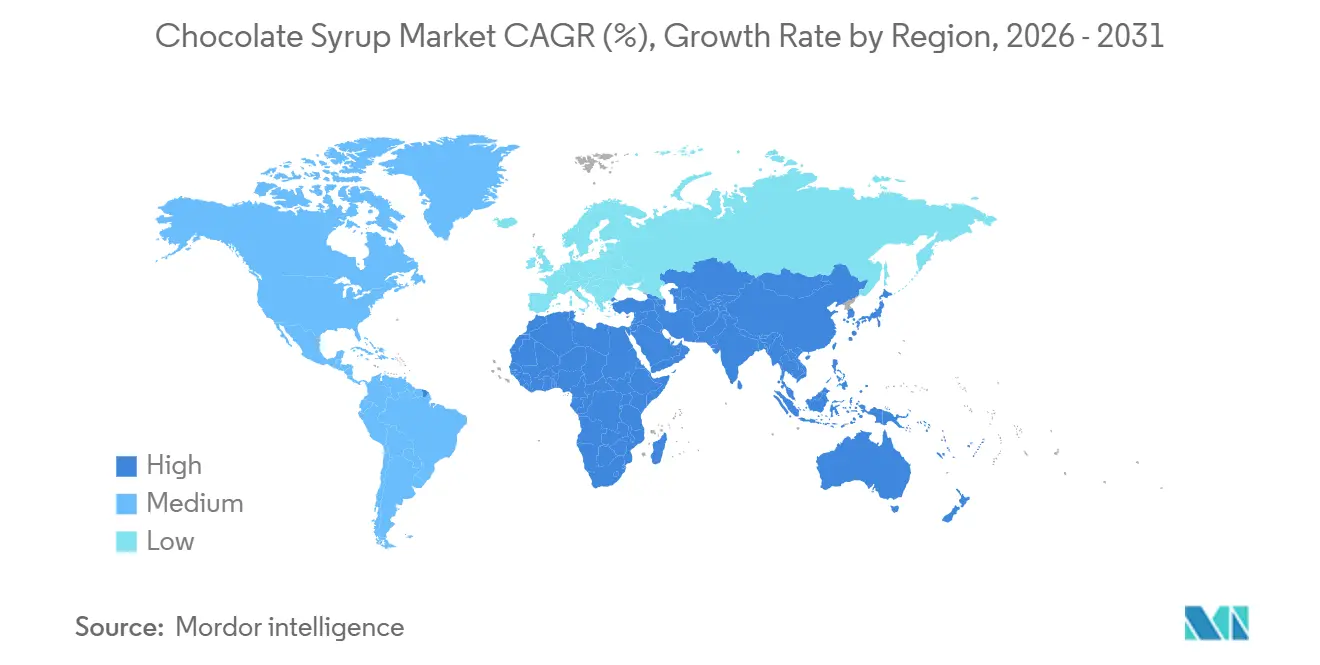

- 地域別では、北米が2025年に33.04%のシェアで最大市場を維持し、アジア太平洋は2031年までに最も速い地域CAGR 6.74%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のチョコレートシロップ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| すぐに使える トッピングの利便性に対する需要の増加 | +1.2% | 北米およびアジア太平洋の都市部で最も強い普及を示すグローバル | 短期 (2年以内) |

| フレーバーおよび配合における 製品イノベーション | +1.4% | 北米および欧州、アジア太平洋のプレミアムセグメントへの波及 | 中期 (2〜4年) |

| チョコレートベースの飲料の 人気の高まり | +1.1% | 北米、欧州、アジア太平洋でのスペシャルティコーヒー拡大が牽引するグローバル | 中期 (2〜4年) |

| 家庭でのベーキングおよびDIYデザートトレンドの拡大 | +0.9% | 北米および欧州、中東都市部での新興トラクションを伴う | 短期 (2年以内) |

| 製菓・ベーカリーセクターからの 強い需要 | +1.0% | アジア太平洋および中東で産業用ベーカリー能力が拡大しているグローバル | 長期 (4年以上) |

| 新興市場における 食生活の西洋化 | +0.8% | アジア太平洋中核(中国、インド、インドネシア)、中東・アフリカへの波及 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

すぐに使えるトッピングの利便性に対する需要の増加

利便性志向の消費行動へのシフトが流通ダイナミクスを再形成し、スクイーズボトルや個食フォーマットが支持されています。オンライン食料品チャネルの拡大は、消費者がパントリーの定番品とプレミアムトッピングをまとめて購入するようになり、宅配の平均注文額を押し上げることで、すぐに使えるチョコレートシロップに大きな恩恵をもたらしています。さらに、フードサービス事業者は包装品質の向上が注文増加につながると示しており、廃棄を最小化し食品安全性を高める個食サシェや改ざん防止クロージャーへの需要が浮き彫りになっています。このトレンドは、持続可能で機能的な包装ソリューションに対する消費者の幅広い嗜好と一致しています。オムニチャネルフルフィルメントとプレミアム化の融合が、チョコレートシロップを基本的なコモディティから差別化された製品へと変革しています。このシフトは、メニューイノベーションが顧客を引き付けるためにフレーバーの重ね合わせにますます依存しているクイックサービスレストランやコーヒーチェーンで特に顕著です。さらに、クリーンラベルやオーガニック配合への消費者の関心の高まりが、メーカーに低糖質・天然素材のシロップを提供するイノベーションを促しています。

チョコレートベースの飲料の人気の高まり

スペシャルティコーヒーの成長が、より高いマージンのアプリケーションにおけるプレミアムチョコレートシロップへの需要を高めています。プレミアムコーヒープラットフォームは補完的なシロップへのプルスルー需要を生み出しており、エスプレッソとチョコレートを組み合わせたモカ飲料がカフェメニューでより大きなシェアを獲得しています。事業者はソルテッドキャラメル、ダークチョコレート、ヘーゼルナッツなど多様なシロップフレーバープロファイルを活用し、1杯当たりの価格を高く設定しています。さらに、植物性・ヴィーガン飲料の人気の高まりが、これらの嗜好に対応したチョコレートシロップへの需要をさらに押し上げています。独自のフレーバーシグネチャーを提供するサプライヤーは、飽和した市場での差別化を求めるコーヒーチェーンから競争上の優位性を得ています。さらに、健康意識の高い消費者の増加とクリーンラベル・低糖質シロップへの需要が、製品イノベーションと市場ダイナミクスをさらに形成すると予想されています。プロテインやアダプトゲンなどの機能性成分をチョコレートシロップに組み込む動きも主要トレンドとして台頭しており、健康・ウェルネスへの消費者の関心の高まりと一致しています。

家庭でのベーキングおよびDIYデザートトレンドの拡大

パンデミック中の家庭でのベーキングの急増により、自宅でのデザート作りが定着し、チョコレートシロップを主要な仕上げ素材として使用する持続的な需要が生まれています。世界的なベーカリー原材料サプライヤーであるBakelsは2025年に、消費者がますます「レストランクオリティ」の結果を自宅で求めるようになり、以前はフードサービスチャネルに限られていたプロ仕様のトッピングの採用につながっていると報告しました。TikTokやInstagramなどのソーシャルメディアプラットフォームがこのトレンドをさらに増幅させています。チョコレートドリズル技術を紹介する投稿が数百万回の閲覧数を獲得し、視覚的に魅力的な包装のプレミアムシロップの衝動買いを促しています。ブランドはコミュニティエンゲージメントイニシアチブを含む革新的なマーケティング戦略を通じてこのモメンタムを活用しています。ただし、セグメントが成熟するにつれ、将来の成長は数量拡大よりもプレミアム化と製品差別化に依存することが予想されます。

製菓・ベーカリーセクターからの強い需要

産業用ベーカリーおよび製菓メーカーは、急速な都市化、可処分所得の増加、近代的な小売チャネルの拡大に牽引され、アジア太平洋および中東での需要増加に対応するため生産を拡大しています。チョコレート製菓の一人当たり消費量が北米水準を下回るブラジルでは、産業用ベーカリーがコスト効率の高いフィリングおよびトッピングとしてチョコレートシロップをますます採用しています。この採用は、棚での安定性、使いやすさ、製品の魅力を高める汎用性に起因しています。さらに、コンビニエンスフードや即食ベーカリー製品の増加トレンドが、産業用途でのチョコレートシロップへの需要をさらに促進しています。この産業需要は、メーカーが生産を合理化し、労働コストを削減し、進化する消費者の嗜好に対応する原材料を優先するにつれ、セグメントの長期的な成長軌跡を支えています。

高糖質摂取に関する健康懸念の高まり

砂糖入り飲料と2型糖尿病、心血管疾患、肥満を結びつける疫学的証拠が、消費者行動と規制の枠組みに大きな影響を与えています。国際食品情報評議会(IFIC)は2025年に、米国の消費者の75%が積極的に砂糖を制限または回避していると報告し、より健康的な代替品へのシフトが拡大していることを示しています [2]出典:IFIC:国際食品情報評議会、「砂糖と甘味料」、ific.org。さらに、FDAが提案するパッケージ前面の栄養表示規則は、高糖質製品に警告マークの表示を義務付けるものであり、小売環境での衝動買いを抑制する可能性があります [3]出典:米国食品医薬品局(FDA)、「パッケージ前面の栄養表示」、fda.gov。この規制の推進と進化する消費者の嗜好が相まって、メーカーは適応を迫られています。企業は健康志向のトレンドに合わせて製品を再配合するか、需要がプレミアムな低糖質バリアントにシフトするにつれてマージン圧力に直面するリスクを負うかのいずれかを選択しなければなりません。さらに、ステビアやモンクフルーツなどの植物性・天然甘味料の台頭が、イノベーションの機会を生み出しています。

代替甘味料およびトッピングとの競合

非栄養性甘味料は、健康意識の高い消費者の間でチョコレートシロップの市場シェアにますます影響を与えています。欧州食品安全機関が体重1キログラム当たり4ミリグラムの許容一日摂取量を設定したステビアや、FDAが2010年に一般的に安全と認められる(GRAS)ステータスを付与したモンクフルーツなどの成分が、糖尿病患者や体重管理を重視する層に対応したゼロカロリーシロップの製造を可能にしています。さらに、低カロリー配合において砂糖のテクスチャー的な貢献を再現するマウスフィール向上成分の組み込みへの戦略的シフトが見られます。ナッツバタードリズル、タヒニベースのソース、デーツシロップなどの代替品がスペシャルティ小売チャネルで支持を集め、加工チョコレートシロップの「ホールフード」代替品として位置付けられています。既存プレイヤーは、粘度、光沢、カカオの強度などの主要な感覚的特性を損なうことなく、これらの進化する消費者の嗜好に対応するために製品を再配合するという課題に直面しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

フレーバー別:カカオフラバノールがウェルネス議論に参入するにつれダークチョコレートが台頭

ミルクチョコレートフレーバーは2025年に市場シェアの86.77%を占めました。その優位性は、幅広い支持と低いカカオ含有量により、メーカーが価格変動から保護されることで継続しています。さらに、デザート、飲料、製菓など様々な用途でのミルクチョコレートの汎用性が、その市場ポジションをさらに強化しています。乳製品をオーツクリームで代替したオーツミルクチョコレートシロップは、Oatlyの成功がオーツベースのインダルジェンスカテゴリーを定着させた欧州で人気を集めています。このトレンドは、植物性の代替品を味を損なわずに提供することで、健康意識の高い消費者や食事制限のある消費者に特に魅力的です。このトレンドは、フードサービス事業者が味と品質を維持しながら食事制限に対応するアレルゲンフリーのトッピングを求める中で急速に成長しています。

ダークチョコレートは、機能性食品トレンドに沿った高カカオ配合へのメーカーの戦略的シフトに牽引され、2031年まで年率7.24%で成長すると予測されています。欧州食品安全機関が1回の摂取量当たり200ミリグラムのフラバノールを必要とするカカオフラバノールと心血管の健康を結びつける健康強調表示を承認したことで、ダークチョコレートシロップはウェルネス成分として位置付けられています。これにより、ブランドはミルクチョコレートバリアントよりも高い価格プレミアムを設定できるようになっています。さらに、より健康的でプレミアムな製品への消費者の嗜好の高まりが、ダークチョコレートシロップのイノベーションを促進しており、メーカーはより幅広い層を引き付けるためにクリーンラベル配合とオーガニック認証に注力しています。フレーバーセグメンテーションは進化しており、マス市場プレイヤーはミルクチョコレートの数量基盤を守ることに注力し、プレミアム参入者はダークチョコレートのイノベーションを通じたマージン拡大を活用しています。

カテゴリー別:持続可能性が不可欠となる中でプレミアムセグメントがマージンを獲得

マスカテゴリー製品は2025年に市場シェアの68.23%を占めました。マスカテゴリーの回復力は、手頃な価格が持続可能性への懸念よりも優先されるディスカウント小売店やダラーストアでの強い存在感に起因しています。このセグメントは規模の経済から恩恵を受け、メーカーが広範な入手可能性を維持しながら競争力のある価格設定を提供できるようにしています。マス市場プレイヤーは多くの場合、積極的なプロモーション戦略と大型小売チェーンとのパートナーシップに依存して優位性を維持しています。しかし、プライベートブランドが競争力のある価格でプレミアム機能を模倣するにつれ、セグメントはマージン圧力の増大に直面しています。このトレンドは、マス市場プレイヤーに配合変更によるイノベーション、製品包装の強化、またはこれらの新興競合他社への市場シェア喪失リスクのいずれかを迫っています。

プレミアムチョコレートシロップバリアントは、透明性、持続可能性、製品の産地に対する消費者の嗜好の進化に牽引され、2031年までCAGR 8.05%で成長すると予測されています。持続可能な包装連合の2025年レポートによると、消費者の90%がエコフレンドリーな包装を支持し、43%が環境への責任を示す製品にプレミアムを支払う意欲があります。プレミアムチョコレートシロップは、ガラスボトル、堆肥化可能なパウチ、カーボンニュートラル認証などの持続可能な慣行を取り入れることでこのトレンドを活用しています。これらの特性は消費者の価値観と一致するだけでなく、マス市場の代替品と比較して高い価格設定を正当化します。さらに、プレミアムセグメントはデジタルマーケティングと直接消費者向けチャネルを活用してブランドストーリーテリングを強化し、環境意識が高く品質重視の消費者へのアピールをさらに強めています。

包装別:循環性義務が強化される中で柔軟なフォーマットが硬質な既存製品を混乱させる

PETボトルは2025年に47.87%のシェアを獲得しました。PETボトルは、構造的完全性、製品品質を示す透明性、既存の充填ラインとの互換性により優位性を維持しています。さらに、PETボトルは軽量で耐衝撃性があり、コスト効率が高いため、耐久性と手頃な価格のバランスを取ることを目指すメーカーに好まれています。リサイクル可能性も、特に先進市場での持続可能な包装ソリューションへの消費者需要の高まりと一致しています。ただし、フレキシブル包装が拡大しコストパリティが達成されるにつれ、そのシェアは侵食されると予想されます。

パウチおよびサシェは、フレキシブル包装が硬質フォーマットと比較して材料使用量を最大60%削減し、欧州連合の循環経済義務と一致することから、2031年まで8.22%で成長すると予測されています。リサイクルを複雑にする多層ラミネートを排除したモノマテリアルパウチは、持続可能性で差別化を図るプレミアムブランドに採用が進んでいます。パウチはまた、同等のPETボトルより70%軽量であるため輸送排出量とコストを削減するという物流上の利点も提供しており、運賃が高止まりする中で重要な考慮事項となっています。個食サシェは、手頃な価格とトライアルが最重要視される新興市場に浸透しています。その他に分類されるチューブは、フードサービスにおいてポーションコントロールと使いやすさが高い単位コストを正当化するニッチな用途に対応しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:フードサービスの回復が小売に遅れをとる中、プレミアム化が不均衡な価値を牽引

小売チャネルは2025年に市場シェアの37.22%を占め、電子商取引の普及拡大と家庭でのベーキングトレンドの人気上昇に牽引されています。この優位性は2つの主要チャネルに分かれています。スーパーマーケットおよびハイパーマーケットは幅広い製品と競争力のあるプロモーション価格を提供し、オンライン小売は利便性とニッチブランドへのアクセスを提供しています。ベーカリーや製菓メーカーなどの産業用エンドユーザーは、棚での安定性と使いやすさからチョコレートシロップを活用し、生産プロセスを合理化しています。スペシャルティストアは数量では小さいながらも、後にマス市場チャネルで採用されるトレンドを設定するプレミアムおよびアルチザンシロップをキュレーションすることで大きな影響力を発揮しています。コンビニエンスストアや自動販売機を含むその他の流通チャネルは衝動買いに対応していますが、消費者が計画的なオンラインショッピングにますますシフトするにつれ構造的な課題に直面しています。

フードサービス/HoReCaセグメントは、メニューイノベーションとオフプレミス消費の台頭に牽引され、2031年までCAGR 6.89%で成長すると予測されています。チョコレートシロップはメニューカスタマイズのためのコスト効率が高くインパクトのあるツールとなり、事業者が飲料やデザートを強化しながら価格引き上げを正当化し高い粗利益を維持できるようにしています。スペシャルティコーヒーチェーンは主要な成長ドライバーであり、パンプキンモカやペパーミントホットチョコレートなどの季節限定メニューにチョコレートシロップを組み込み、トライアルとリピート来店を促しています。フードサービスセグメントの回復は、テーブルサイドでのデザート調理やカスタマイズ可能なサンデーバーなどの体験的要素を通じてダインインプレミアムを正当化する事業者の能力に依存しており、チョコレートシロップが重要な役割を果たしています。

地域分析

北米は2025年に33.04%の市場シェアを占め、成熟した消費パターンと確立された流通ネットワークに牽引されています。ただし、健康志向の配合変更と数量に影響を与える規制圧力により、地域の成長は鈍化しています。地域最大の市場である米国では、FDAが2026年にパッケージ前面の表示規則を最終化し、高糖質製品への警告マーク表示を義務付けており、小売チャネルでの衝動買いを減少させる可能性があります。カナダでは、プレミアム化トレンドが米国のものと類似しており、消費者はオーガニックおよびクリーンラベルシロップをますます選択しています。一方、メキシコの価格敏感な市場は、肥満率の上昇と砂糖税の導入にもかかわらず、マス市場製品を引き続き好んでいます。Hersheyが2025年4月に米国で25万平方フィートのReese チョコレート加工施設を開設したことは、10億米ドルの資本プログラムの一環として、北米需要への信頼を反映するとともに、垂直統合によるカカオ価格変動の緩和という防衛的戦略でもあります。

欧州の市場ダイナミクスは、厳格な持続可能性義務と砂糖削減イニシアチブによって形成されており、ドイツ、英国、フランスがプレミアム化トレンドをリードしています。欧州連合の包装・包装廃棄物規制は、2030年までにすべての包装をリサイクル可能または再利用可能にすることを求めており、モノマテリアルパウチと堆肥化可能なフォーマットの採用を加速させています。スペイン、イタリア、オランダでのスペシャルティコーヒーチェーンの成長が、より高いマージンの飲料用途でのチョコレートシロップへの需要を牽引しており、ポーランドとベルギーでの産業用ベーカリーの拡大が中央・東欧市場を支えています。人口停滞と成熟した消費パターンが地域の成長を制約しているものの、プレミアム化と機能的イノベーションが価値創造の機会を提供しています。

アジア太平洋は、可処分所得の増加、食生活の西洋化、中国、インド、インドネシア、タイなどの国々での近代的な小売の拡大に支えられ、2031年まで6.74%の成長率で拡大すると予測されています。Moninが2025年9月にハイデラバードの40エーカーの施設に350億インドルピーを投資したことは、南アジア需要への信頼と現地生産の戦略的利点を示しています。中国では、クイックサービスレストランセクターがバブルティーやかき氷のトッピングとしてチョコレートシロップをますます使用しており、日本のスペシャルティコーヒー文化が単一産地ダークチョコレートシロップへの需要を牽引しています。オーストラリアと韓国は北米と類似した消費パターンを示しており、プレミアム化と電子商取引の普及が成長を牽引しています。東南アジアは、都市化とソーシャルメディアを通じた西洋デザートフォーマットへの露出がチョコレートシロップの使用を定着させる中で、最も高い成長フロンティアであり続けています。

競合環境

チョコレートシロップ市場は中程度の断片化を示しており、Hershey、Nestlé、Smucker'sなどの多国籍大手と、Monin、Torani、Hollander Chocolateなどの地域専門企業が共存し、それぞれが市場シェア獲得のために異なる戦略を採用しています。Hersheyの10億米ドルの資本プログラム(2025年4月に13の新生産ラインを備えた25万平方フィートのReeseチョコレート加工施設の開設で完結)は、配合管理、生産効率の向上、コモディティ価格変動からのマージン保護への同社の取り組みを示しています。競合環境は、消費者が品質や倫理的配慮を損なうことなくインダルジェンスとウェルネスを組み合わせた製品を求める中で、味、健康、持続可能性のバランスを取ることに優れた企業をますます支持しています。

フレーバーイノベーションは、ブランドが混雑した市場で差別化を図る中で主要な競争上の焦点であり続けています。Toraniが2026年のフレーバー・オブ・ザ・イヤーとしてForest Pineを発売し、利益の100%を非営利団体に寄付したことは、ブランドが限定版リリースを活用して消費者の関心を喚起し、話題を生み出し、トライアル購入を促す方法を示しています。同様に、Moninがポルトガルの74エーカーのバイオダイナミック農園から調達したユズパイナップルシロップを導入したことは、産地主導の差別化への高まる重点と、ユニークでエキゾチックなフレーバーへの消費者の嗜好の高まりを反映しています。これらのイノベーションは、進化する消費者の嗜好に対応しながら、持続可能性と透明性のトレンドと一致しています。

新興の破壊者には、既存企業の食事および購買トレンドへの適応の遅さを活用する植物性専門企業や電子商取引重視のブランドが含まれます。北米の食料品チャネルでは、プライベートブランドがオーガニック認証、クリーンラベル配合、持続可能な包装などのプレミアム機能を中間価格帯で模倣し、マス市場プレイヤーのマージンを圧縮しています。さらに、直接消費者向け(DTC)プラットフォームの台頭により、小規模ブランドがニッチな層により効果的にリーチできるようになり、競争がさらに激化しています。Tate & LyleによるCP Kelcoの18億米ドルでの買収は、ペクチンとスペシャルティガムをポートフォリオに追加し、特に砂糖削減とクリーンラベル需要の文脈において配合変更の課題に対応する統合された甘味料とテクスチャーソリューションを提供する同社のポジションを強化しています。

チョコレートシロップ産業リーダー

The Hershey Company

Nestlé S.A.

The J.M. Smucker Company

Monin S.A.S.

Torani

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年11月:Toraniは2026年のフレーバー・オブ・ザ・イヤーとしてForest Pineを発売し、利益の100%を非営利団体に寄付しました。この限定版リリースは、ブランドが季節限定イノベーションを活用してトライアルを生み出し、ブランド価値を強化する方法を示しています。

- 2025年9月:Moninはインドのハイデラバードにある40エーカーの製造施設に350億インドルピーの投資を発表し、2026年度第2四半期に稼働開始し、2026年度までに150億インドルピーの売上高を目標としています。この拡大は南アジア需要への信頼と、国内および中東市場にサービスを提供するための現地生産の戦略的優位性を反映しています。

- 2025年4月:The Hershey Companyは10億米ドルの資本投資プログラムの一環として、25万平方フィートの新しいReeseチョコレート加工施設を開設しました。この施設には13の新生産ラインが備わっており、カカオ価格変動に対する緩衝のための垂直統合を可能にしています。

世界のチョコレートシロップ市場レポートの範囲

チョコレートシロップは、様々な食品にチョコレートフレーバーを付与するために特別に設計された、薄いものから濃いものまでの粘度を持つ液体製菓製品です。チョコレートシロップ市場は、フレーバー、カテゴリー、包装、エンドユーザー、地域別にセグメント化されています。フレーバー別では、市場はミルクチョコレートとダークチョコレートにセグメント化されています。カテゴリー別では、市場はプレミアムとマスにセグメント化されています。包装別では、市場はPETボトル、パウチおよびサシェ、その他にセグメント化されています。エンドユーザー別では、市場はフードサービス/HoReCa、産業用、小売にセグメント化されています。小売別では、市場はスーパーマーケット/ハイパーマーケット、スペシャルティストア、オンライン小売店、その他の流通チャネルにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、南米、中東・アフリカにセグメント化されています。各セグメントについて、市場規模と予測は金額(米ドル)および数量(トン)に基づいて行われています。

| ミルクチョコレート |

| ダークチョコレート |

| プレミアム |

| マス |

| PETボトル |

| パウチおよびサシェ |

| その他 |

| フードサービス/HoReCa | |

| 産業用 | |

| 小売 | スーパーマーケット/ハイパーマーケット |

| スペシャルティストア | |

| オンライン小売店 | |

| その他の流通チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| その他の南米 |

| フレーバー別 | ミルクチョコレート | |

| ダークチョコレート | ||

| カテゴリー別 | プレミアム | |

| マス | ||

| 包装別 | PETボトル | |

| パウチおよびサシェ | ||

| その他 | ||

| エンドユーザー別 | フードサービス/HoReCa | |

| 産業用 | ||

| 小売 | スーパーマーケット/ハイパーマーケット | |

| スペシャルティストア | ||

| オンライン小売店 | ||

| その他の流通チャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| その他の南米 | ||

レポートで回答される主要な質問

現在のチョコレートシロップ市場規模と予想成長率は?

チョコレートシロップ市場規模は2026年に110億9,100万米ドルであり、CAGR 6.49%を反映して2031年までに163億1,000万米ドルに達すると予測されています。

最も急速に拡大しているフレーバーセグメントはどれですか?

ダークチョコレートシロップは最も急速に成長しているフレーバーであり、消費者が健康志向のプレミアムオプションを求める中でCAGR 7.24%で成長すると予測されています。

なぜパウチおよびサシェがPETボトルよりも人気を集めているのですか?

欧州連合のリサイクル含有量義務と軽量でリサイクル可能な包装への消費者の嗜好が、パウチおよびサシェのCAGR 8.22%を牽引しており、PETが依然として全体シェアをリードしているにもかかわらずです。

最も強い成長機会を提供している地域はどこですか?

アジア太平洋は、急速な都市化、所得の増加、カフェ文化の拡大により、2031年まで最も高い地域CAGR 6.74%を達成しています。

最終更新日: