乳製品クリーム市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 11.37 十億米ドル |

| 市場規模 (2031) | 13.67 十億米ドル |

| 成長率 (2026 - 2031) | 3.76% CAGR |

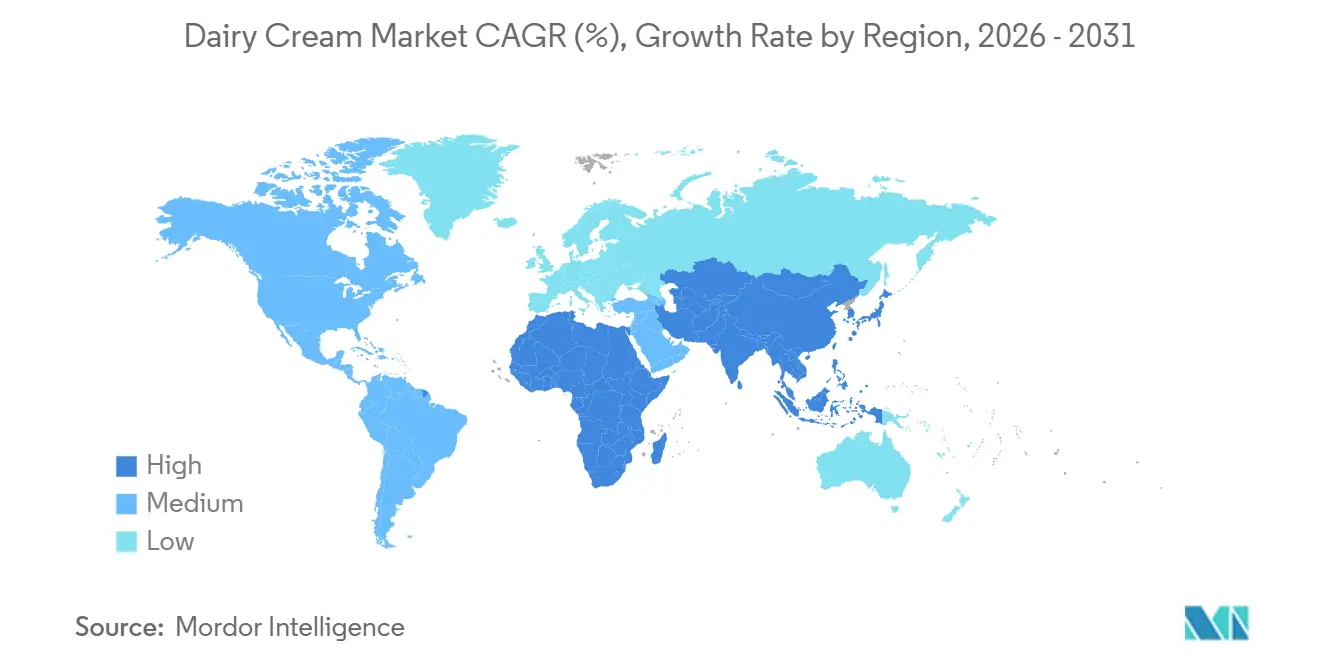

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

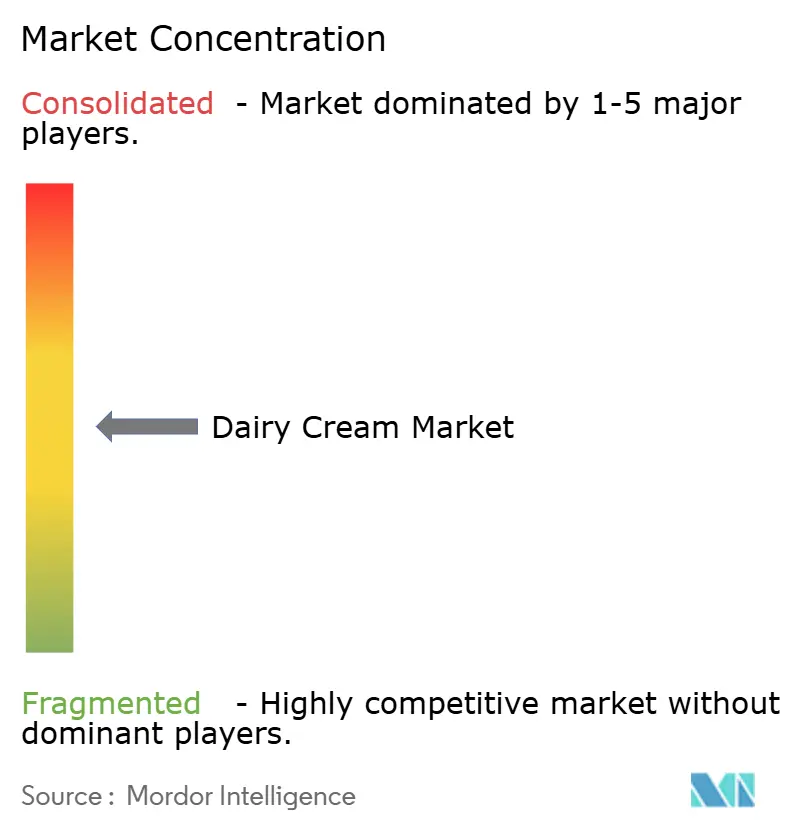

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる乳製品クリーム市場分析

乳製品クリーム市場規模は2025年に110億2,000万米ドルと評価され、2026年には113億7,000万米ドルに増加し、予測期間中の年間複合成長率(CAGR)3.76%で成長し、2031年までに136億7,000万米ドルに達する見込みです。この安定した成長は、主に食品・飲料における食感、風味、官能的魅力を高めるプレミアムで天然かつ多用途な乳製品原料への需要の高まりによって牽引されています。利便性食品の消費拡大、フードサービスおよびカフェ文化の拡大、そして贅沢な食体験への嗜好の高まりが、さまざまな最終用途においてクリームの利用を支える主要因となっています。さらに、サステナビリティへの取り組み、クリーンラベルトレンド、動物福祉への配慮が購買行動に影響を与え、メーカーは倫理的に調達された環境に配慮した製品の開発を促進しています。

主要レポートのポイント

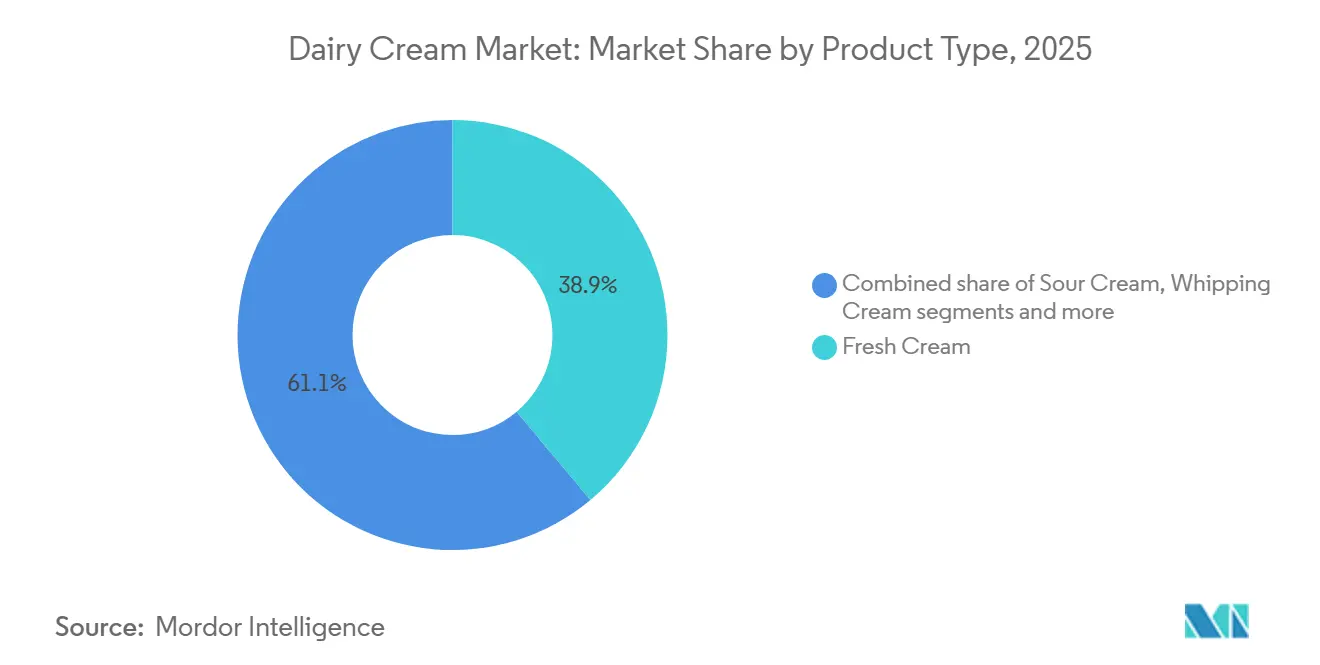

- 製品タイプ別では、フレッシュクリームが2025年の乳製品クリーム市場シェアの38.92%をリードし、ホイッピングクリームはベーカリーおよびカフェの需要に支えられ、2031年までに6.63%のCAGRで拡大する見込みです。

- 包装別では、カートンが2025年の売上の43.23%を占め、ガラス瓶はプレミアムブランドが循環型経済の要件に対応するため、2031年までに6.54%という最も速い成長が見込まれています。

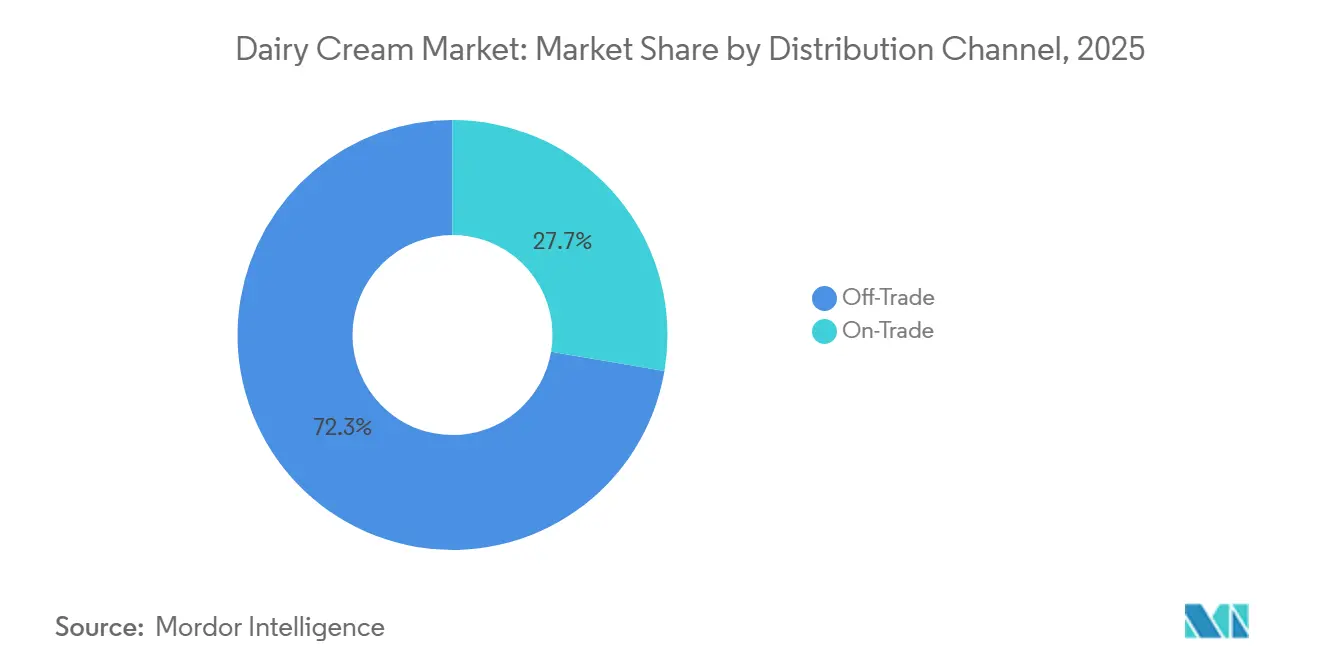

- 流通チャネル別では、小売用が2025年の金額の72.32%を占めましたが、業務用はホテルやレストランがパンデミック後のメニューを再構築するにつれ、年率5.81%で上昇する見込みです。

- 地域別では、欧州が2025年の金額の32.11%を占めましたが、アジア太平洋は中国の自給自足推進とインドの協同組合流通の強みを背景に、年率7.12%で最も速く成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の乳製品クリーム市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 利便性食品への需要の高まり | +0.8% | 北米、西欧、都市部のアジア太平洋に集中したグローバル | 中期(2~4年) |

| サステナビリティと動物福祉への取り組み | +0.5% | 欧州と北米が中核、オーストラリアとニュージーランドへ拡大 | 長期(4年以上) |

| 製品処方の革新 | +0.7% | 欧州と北米が主導するグローバル、アジア太平洋のプレミアムセグメントへ波及 | 長期(4年以上) |

| フードサービスとカフェ文化の成長 | +0.8% | アジア太平洋が中核、中東と南米の都市部へ拡大 | 中期(2~4年) |

| クリーム加工における技術的進歩 | +0.6% | 欧州、北米、先進アジア太平洋市場での早期採用を伴うグローバル | 中期(2~4年) |

| 乳製品のプレミアム化 | +0.6% | 欧州、北米、富裕層のアジア太平洋都市圏(上海、東京、シンガポール) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

利便性食品への需要の高まり

利便性食品への需要の高まりは、消費者が味や品質を犠牲にすることなく時間効率の良い食事ソリューションを優先するため、世界の乳製品クリーム市場の成長を牽引しています。急速な都市型ライフスタイル、共働き世帯、食の嗜好の変化などの要因が、食感、コク、風味の安定性を高める乳製品クリームを多用する即食(RTE)、調理済み(RTC)、パッケージ食品の消費を押し上げています。乳製品クリームは、加工食品の処方においてマウスフィール、乳化、一貫性を向上させる重要な機能的役割を果たし、利便性重視の製品開発における主要原料となっています。さらに、チルドおよび冷凍食品カテゴリーの成長と、UHTおよび長期保存クリーム加工技術の進歩により、メーカーはパッケージ食品にクリームを組み込みながら製品の安全性と安定性を確保できるようになっています。食品メーカーはソース、ミールキット、インスタントミックス、デザートベースにクリームを積極的に使用し、利便性の高いフォーマットで官能的魅力を高め、贅沢な食体験を提供しています。

サステナビリティと動物福祉への取り組み

サステナビリティと動物福祉への取り組みは、消費者の購買パターンと企業戦略の両方に影響を与え、世界の乳製品クリーム市場における重要な成長促進要因となっています。炭素排出量、水使用量、家畜の扱いを含む環境問題への意識の高まりにより、消費者は責任ある調達と倫理的な生産慣行に準拠した乳製品を好むようになっています。これに対応して、乳製品クリームメーカーは再生農業手法、メタン削減技術、飼料効率の改善、認定ヒューマン農業システムを採用し、サプライチェーンの透明性を高め、環境への影響を最小化しています。オーガニック、グラスフェッド、放牧飼育、動物福祉認定などの認証ラベルの重要性が高まり、ブランドがクリーム製品を差別化し、プレミアム価格戦略を支援できるようになっています。さらに、企業はリサイクル可能なカートン、プラスチック削減フォーマット、低排出加工技術を使用した包装革新にサステナビリティへのコミットメントを組み込んでいます。

製品処方の革新

製品処方の革新は、メーカーが品質、倫理、機能性に関する消費者の期待の変化に対応するため、世界の乳製品クリーム市場における重要な促進要因であり続けています。企業は、より良い味、強化されたパフォーマンス、動物福祉基準への準拠、クリーンラベル属性への需要を満たすために、差別化されたクリームバリアントをますます投入しています。処方の見直しは、脂肪の最適化、ホイッピング安定性の向上、耐熱性、賞味期限の延長に焦点を当て、ブランドの魅力を高めるために倫理的調達とサステナビリティの主張を組み込んでいます。例えば、2024年8月、ウェイトローズは自社ブランドのシングル、ダブル、ホイッピング、エクストラシッククリームを含む全ラインに「フリーレンジ」クリームを導入しました。このイニシアチブは、消費者の購買決定に影響を与える主要因となっている動物福祉と透明な調達慣行の重要性の高まりを示しています。このような革新は、適度に集中した市場での差別化を促進するだけでなく、ブランドがプレミアムポジショニングを達成し、より強固な消費者ロイヤルティを構築することを可能にします。

フードサービスとカフェ文化の成長

世界の乳製品クリーム市場は、フードサービス店舗、スペシャルティカフェ、ベーカリー、ホスピタリティチェーンの急速な拡大によって牽引されています。プロのキッチンはメニューの品質を高め一貫性を維持するために、高性能なクリーム製品にますます依存しています。カフェ文化、プレミアムデザートチェーン、体験型ダイニングコンセプトの人気の高まりが、優れたホイッピング安定性、滑らかな食感、視覚的魅力を持つクリームへの需要をさらに押し上げています。消費者がより頻繁に外食し、贅沢で視覚的に魅力的な食品・飲料を求めるにつれ、フードサービス事業者は大量オペレーションでも確実に機能するプレミアム乳製品原料の使用を重視しています。例えば、2024年10月、FHA HoReca 2024において、Anchor Food Professionalsはプロのシェフやパティシエの進化するパフォーマンス要件を満たすために設計されたInfiniti ホイッピングクリームを発表しました。このような製品発表は、メーカーがフードサービスのニーズに対応するために、通気性、安定性、運用効率の向上に焦点を当てて革新していることを示しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 植物性クリーム代替品との競争激化 | -0.5% | 北米、西欧、都市部のアジア太平洋(オーストラリア、日本、韓国) | 中期(2~4年) |

| フレッシュ乳製品クリームの短い賞味期限 | -0.4% | コールドチェーンインフラが不足している地域(サハラ以南のアフリカ、南アジア、東南アジア)に深刻な影響を与えるグローバル | 短期(2年以内) |

| 生乳の品質と供給の変動性 | -0.3% | 温帯地域(欧州、北米、南米南部)での季節的ピークを伴うグローバル | 短期(2年以内) |

| 厳格な食品安全・品質規制 | -0.2% | 欧州、北米、先進アジア太平洋市場でコンプライアンスコストが最も高いグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

植物性クリーム代替品との競争激化

植物性クリーム代替品との競争の激化は、ビーガン、乳糖不耐症対応、環境負荷が低いと認識されるオプションへの消費者の嗜好の変化によって牽引され、乳製品クリーム市場における顕著な抑制要因となっています。オート麦、アーモンド、大豆、ココナッツ、その他の植物性原料から作られた植物性クリームは、小売市場への浸透を大幅に高めています。これらの製品は、フレキシタリアンや乳製品を避ける消費者にアピールしながら、同等の食感とホイッピング機能を提供しています。さらに、飽和脂肪含有量の低さ、サステナビリティ、倫理的調達の主張で宣伝されることが多く、若年層や健康意識の高い層を強く引き付けています。例えば、Good Food Institute(GFI)は、2024年初頭に英国の消費者が主要スーパーマーケットで週平均910万個の植物性製品を購入したと報告しています [1]出典:Good Food Institute(GFI)、「植物性肉と植物性ミルクは英国の消費者にとって今や主流の選択肢」、gfieurope.org。この採用の増加は、代替乳製品ソリューションへの構造的な移行を示しており、従来のクリームメーカーへの競争圧力を高めています。

フレッシュ乳製品クリームの短い賞味期限

フレッシュ乳製品クリームの短い賞味期限は、世界の乳製品クリーム市場において重大な課題をもたらしており、サプライチェーン全体にわたって厳格な保管、輸送、在庫管理が必要となります。高い水分と脂肪含有量のため、フレッシュクリームは非常に腐敗しやすく、継続的に冷蔵されない場合、微生物の増殖、腐敗、品質劣化が起こりやすいです。この途切れのないコールドチェーンへの依存は、メーカー、流通業者、小売業者にとって物流の複雑さと運用コストを増大させます。保管または輸送中の温度変動は、製品の腐敗、財務的損失、ブランドの評判損害をもたらす可能性があります。さらに、限られた賞味期限は、冷蔵インフラが整備されていない地域への地理的拡大を妨げ、市場浸透を制限します。小売業者は廃棄を最小化するために在庫ローテーションを慎重に管理する必要があり、これが利益率を低下させ、販促活動の機会を制限する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:フレッシュクリームの優位性がホイッピングクリームの急増を覆い隠す

フレッシュクリームは2025年の乳製品クリーム市場の38.92%を占め、強い消費者の嗜好、自然なポジショニング、優れた機能的パフォーマンスにより、主要製品タイプとして浮上しました。その優位性は主に、クリーンラベルおよびプレミアム食品トレンドに合致する本物の最小限に加工された乳製品としての認識に起因しています。消費者はフレッシュクリームを加工または非乳製品の代替品と比較して、より高品質で豊かな味と食感を持つものとしてますます関連付けており、リピート購入を促進しブランドロイヤルティを育んでいます。さらに、殺菌、包装、冷蔵流通の進歩により、先進市場と新興市場の両方で製品の安定性と入手可能性が向上し、市場浸透が強化されています。

ホイッピングクリームは2031年までにCAGR 6.63%で成長する見込みであり、乳製品クリーム市場内で最も成長の速いセグメントとなっています。この成長は主に、優れた通気性、体積安定性、食感向上を提供するプレミアム乳製品原料への需要の増加によって牽引されています。ホイッピングクリームは高いオーバーラン容量、安定した泡立ち形成、一貫した構造的パフォーマンスなどの機能的利点を提供し、プロおよび小売の両方のアプリケーションで高く好まれています。さらに、視覚的に魅力的で贅沢な食体験への消費者の嗜好の高まりが需要を押し上げており、ホイッピングクリームは製品の美観と官能的魅力を高めています。

注記: 個々のセグメントのすべてのセグメントシェアはレポート購入後に入手可能です

包装タイプ別:カートンの効率性対ガラスのプレミアム化

カートンは2025年の乳製品クリーム包装市場シェアの43.23%を占め、主要な包装フォーマットとして確立されました。この優位性は、製品保護、利便性、コスト効率の効果的なバランスに起因しています。その広範な採用は、クリームの品質を維持するために不可欠な高度な無菌および多層バリア技術によって鮮度を保ち賞味期限を延長する能力によって牽引されています。カートンは軽量で保管しやすく積み重ね可能であり、輸送と小売棚管理に効率的で、サプライチェーン全体の取り扱いの複雑さを軽減します。さらに、カートンは明確なラベリングを促進し、ブランドの視認性を高め、分量管理されたフォーマットを提供することで、消費者の利便性と製品の差別化を向上させます。紙ベースのカートン素材が硬質プラスチック代替品と比較してより環境に優しいと見なされるようになっているため、サステナビリティへの配慮がその地位をさらに強化しています。

ガラス瓶は2031年までにCAGR 6.54%で成長する見込みであり、主に乳製品クリーム市場内のプレミアム化トレンドの高まりによって牽引されています。ガラス包装は高級で伝統的かつ純粋さを保つフォーマットとして広く認識されており、プレミアムおよびアルチザンセグメントでの製品ポジショニングを強化しています。消費者はガラス瓶を優れた品質、鮮度保持、最小限の化学的相互作用と関連付けるようになっており、信頼とブランドの信頼性を強化しています。この認識は、クリーンラベル運動と最小限に加工された本物の乳製品への需要と密接に一致しています。ガラスは優れたバリア特性を提供し、味や食感を損なうことなく水分、酸素、外部汚染物質からクリームを保護します。その再利用可能性とリサイクル可能性は、環境意識の高い消費者の間でのアピールをさらに高め、サステナビリティ重視の購買決定を支援しています。

流通チャネル別:小売用の成熟対業務用の回復

小売用チャネルは2025年の世界の乳製品クリーム流通シェアの72.32%を占め、広範な小売リーチ、製品へのアクセスしやすさ、消費者の頻繁な購入により、主要ポジションを維持しています。スーパーマーケット、ハイパーマーケット、コンビニエンスストア、オンライン食料品プラットフォームが集合的に乳製品クリーム製品の広範な入手可能性を確保し、都市部および準都市部の消費者に一貫したアクセスを提供しています。構造化された小売環境は、製品の品質と賞味期限を維持するために不可欠な適切な冷蔵とコールドチェーン管理をサポートし、消費者の信頼を育んでいます。小売用チャネルはまた、ブランドの視認性を高め、販促キャンペーンを促進し、家庭用および大量購入者の両方に対応した多様な包装フォーマットを提供しています。組織化された小売ネットワークと電子商取引食料品プラットフォームの成長が、利便性、玄関先への配達、サブスクリプションベースの購入オプションを提供することでこのセグメントをさらに強化しています。

業務用セグメントは2031年までにCAGR 5.81%で成長する見込みであり、家庭外での食事消費の着実な増加と、世界的なホスピタリティおよびフードサービス産業の回復によって牽引されています。レストラン、カフェ、ホテル、ベーカリー、クイックサービス店舗は、贅沢で高品質なダイニング体験への需要の高まりを反映して、プレミアムメニューに乳製品クリームを組み込んでいます。米国農務省(USDA)によると、2024年の一人当たりの家庭外食事(FAFH)購入額は4,275米ドルという過去最高を記録し、家庭外でのダイニングおよび飲料消費への構造的な移行を示しています [2]出典:米国農務省(USDA)、「フードサービス産業」、usda.gov。このトレンドは、クリームベースの原料がメニューの差別化、製品のコク、プレゼンテーションの魅力を高めるため、業務用施設内での乳製品クリーム需要を直接支援しています。さらに、スペシャルティカフェ、デザートチェーン、プレミアム飲料店の急速な拡大が、バルクフォーマットでのホイッピングおよびフレッシュクリームの機関調達を増加させています。

地域分析

欧州は2025年の世界の乳製品クリーム市場シェアの32.11%を維持する見込みであり、確立された乳製品インフラ、強固な牛乳生産基盤、根付いた乳製品消費文化によりリーダーシップポジションを維持しています。この地域の優位性は主にドイツによって牽引されており、ドイツ連邦統計局によると、2024年に約3,210万トンの牛乳を生産し、欧州最大の牛乳生産国となっています [3]出典:ドイツ連邦統計局、「ドイツはEU最大の牛乳生産国」、destatis.de。この大量の生乳の入手可能性は、安定したクリーム抽出能力を確保し、大規模な加工業務を支援しています。さらに、英国、フランス、イタリア、スペインなどの主要市場が、強い料理の伝統、高度な乳製品加工技術、プレミアム乳製品消費パターンに支えられ、地域需要に大きく貢献しています。

アジア太平洋は2031年までにCAGR 7.12%で成長する見込みであり、最も成長の速い地域市場として浮上しています。この地域の成長は、乳製品サプライチェーンの急速な近代化、コールドチェーン浸透の増加、西洋スタイルのベーカリーおよびカフェ文化の採用の拡大によって牽引されています。組織化された小売ネットワークの拡大と国内牛乳加工能力の向上が市場へのアクセスをさらに強化しています。さらに、拡大する中産階級、可処分所得の増加、食の嗜好の変化が乳製品クリーム製品への需要を促進しています。超高温殺菌(UHT)および長期保存クリーム製品の革新により、多様な気候条件での広範な流通が可能となり、遠隔地での製品入手可能性を確保し、この地域の成長勢いをさらに加速させています。

北米、南米、中東・アフリカは、それぞれ異なる構造的要因によって牽引され、世界の乳製品クリーム需要の残りのシェアを占めています。北米は高度な乳製品技術、強力なフードサービス統合、安定した牛乳生産システムから恩恵を受けています。この地域はまた、消費者の嗜好の変化とプレミアム食品セグメントの成長によって牽引されるスペシャルティクリーム製品への需要の増加を見ています。南米は拡大する酪農セクターと成長する加工能力を活用して地域供給を強化しています。現代的な乳製品インフラへの投資の増加と乳業を支援する政府のイニシアチブが市場をさらに押し上げています。一方、中東・アフリカ地域は、コールドチェーンインフラの改善、ホスピタリティセクターの拡大、輸入および地元加工乳製品クリーム製品への依存の増加に支えられ、緩やかな成長を経験しています。

競合環境

世界の乳製品クリーム市場は適度に集中しており、小売およびフードサービスチャネルで競合する多国籍乳業企業と著名な地域協同組合の組み合わせが特徴です。市場の主要プレーヤーには、Groupe Lactalis S.A.、Danone S.A.、Nestlé S.A.、Arla Foods amba、Dairy Farmers of America Inc.が含まれます。これらの企業は、垂直統合されたサプライチェーン、広範な牛乳調達ネットワーク、強固なブランドポートフォリオを活用して競争優位性を維持しています。グローバルなリーチ、高度な加工能力、多様な製品ラインにより、プレミアムおよびマスマーケットセグメントの両方にサービスを提供し、競争力学を維持しながら市場の安定性に貢献しています。

乳製品クリーム市場における戦略的差別化は、製品革新とフォーマットの多様化にますます焦点を当てています。主要企業は、コールドチェーンインフラが限られた地域への拡大のために常温安定型およびUHTクリームフォーマットを導入し、流通ネットワークを拡大しています。さらに、富裕層および環境意識の高い消費者を対象としたオーガニック、グラスフェッド、再生農業認定クリーム製品への注目が高まっています。ハイブリッド乳製品・植物性処方もトラクションを得ており、メーカーが機能的パフォーマンスと官能的品質を維持しながら乳製品含有量の削減を求めるフレキシタリアン消費者に対応できるようにしています。これらの革新は競争戦略を再形成し、企業が変化する消費者の嗜好に効果的に対応できるようにしています。

サステナビリティと技術的進歩は、市場における競争戦略に不可欠であり続けています。主要プレーヤーは、炭素フットプリントの削減、酪農におけるメタン排出の軽減、リサイクル可能で低影響の包装の採用、ブランドの信頼性を高めるための追跡可能な調達システムの実装などのイニシアチブを優先しています。さらに、サプライチェーンのデジタル化、クリーム分離および脂肪標準化プロセスの自動化、AI駆動の品質監視システムの使用が運用効率を向上させ、製品の一貫性を確保しています。

乳製品クリーム業界のリーダー

Groupe Lactalis S.A.

Danone S.A.

Nestlé S.A.

Arla Foods amba

Dairy Farmers of America Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Elle & Vireは、健康志向の消費者の嗜好の高まりに対応するため、脂肪含有量を25%に抑えた「フィネス ライト ホイッピングクリーム」(クレーム フィネス)をマカオで発売しました。

- 2025年11月:Trewithen Dairyはクリスマスに合わせて新しいダブルクリーム製品を発売しました。この濃厚なダブルクリームは、放牧牛から採取した100%コーニッシュミルクから作られており、300mlパックで販売されています。

- 2024年12月:Fonterraは上海で開催された中国国際輸入博覧会(CIIE)で新しいAnchor Easy Bakery Creamを発表しました。Anchor Easy Bakery Creamは100%ニュージーランド産乳製品を使用して製造されています。

- 2024年8月:ホイップクリームブランドのWhipnoticは、ペパーミントモカとアップルクリスプの2つの新フレーバーを含むフェスティブラインナップを発表しました。これらは、ピーチマンゴー、ストロベリースワール、バニラソルテッドキャラメル、ブラウニーバターを含む既存のバリエーションに加わります。

世界の乳製品クリーム市場レポートの範囲

クリームは牛乳から製造される乳製品であり、一定レベルの飽和脂肪含有量を持っています。スパイシー、甘い、塩辛いソース、アイスクリームなど、さまざまなレシピや料理に使用できます。乳製品クリーム市場は、製品タイプ、包装タイプ、流通チャネル、地域によってセグメント化されています。製品タイプに基づき、市場はフレッシュクリーム、濃厚クリーム/ヘビークリーム、ホイッピングクリーム、サワークリーム、その他のクリームタイプにセグメント化されています。包装タイプに基づき、市場はカートン、プラスチックタブ、ガラス瓶、その他の包装タイプにセグメント化されています。流通チャネルに基づき、市場は業務用と小売用にセグメント化されています。小売用セグメントはさらに、スーパーマーケット/ハイパーマーケット、コンビニエンスストア、オンライン小売店、その他の流通チャネルにセグメント化されています。地域に基づき、市場は北米、欧州、アジア太平洋、南米、中東、アフリカにセグメント化されています。各セグメントについて、市場規模と予測は金額(米ドル)および数量(単位)に基づいて作成されています。

| フレッシュクリーム |

| 濃厚クリーム/ヘビークリーム |

| ホイッピングクリーム |

| サワークリーム |

| その他のクリームタイプ |

| カートン |

| プラスチックタブ |

| ガラス瓶 |

| その他 |

| 業務用 | |

| 小売用 | スーパーマーケット/ハイパーマーケット |

| コンビニエンスストア | |

| オンライン小売店 | |

| その他の流通チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| 製品タイプ別 | フレッシュクリーム | |

| 濃厚クリーム/ヘビークリーム | ||

| ホイッピングクリーム | ||

| サワークリーム | ||

| その他のクリームタイプ | ||

| 包装タイプ別 | カートン | |

| プラスチックタブ | ||

| ガラス瓶 | ||

| その他 | ||

| 流通チャネル別 | 業務用 | |

| 小売用 | スーパーマーケット/ハイパーマーケット | |

| コンビニエンスストア | ||

| オンライン小売店 | ||

| その他の流通チャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2031年までに乳製品クリーム市場はどのくらいの規模になりますか?

2026年から3.76%のCAGRで成長し、2031年までに136億7,000万米ドルに達する見込みです。

どの製品タイプが最も速く成長していますか?

ホイッピングクリームは、アジアと中東でアルチザンベーカリーとカフェが拡大するにつれ、2031年まで年率6.63%で拡大する見込みです。

なぜガラス瓶がシェアを獲得しているのですか?

プレミアムブランドが品質を示し欧州のデポジット返却義務に準拠するためにガラスを採用しており、このフォーマットのCAGRは6.54%となっています。

どの地域が最も速い成長を提供していますか?

アジア太平洋は、中国が自給自足のUHTクリーム生産を拡大し、インドが協同組合流通を拡大するにつれ、予測CAGR 7.12%でリードしています。

最終更新日: