北米チョコレート市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 基準年の市場規模 (2025) | 34.68 十億米ドル |

| 市場規模 (2026) | 36.46 十億米ドル |

| 市場規模 (2031) | 46.79 十億米ドル |

| 成長率 (2026 - 2031) | 5.12% CAGR |

| 最も急速に成長している市場 | Supermarket/Hypermarket |

| 市場集中度 | 高 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米チョコレート市場分析

北米チョコレート市場規模は2025年にUSD 346億8,000万と評価され、2026年のUSD 364億6,000万から2031年にはUSD 467億9,000万に達すると推定され、予測期間(2026年~2031年)におけるCAGRは5.12%となっています。消費者がプレミアムバーをより多く選択するようになっており、市場の拡大につながっています。メーカーは倫理的に意識の高い購買者にアピールするためにシングルオリジンの透明性を強調し、小売業者は認証製品に割り当てる棚スペースを増やしており、品質と持続可能性に対する消費者需要の高まりを反映しています。この勢いは、可処分所得の増加によってさらに後押しされており、消費者はプレミアム製品により多くの支出が可能となっています。また、食事の嗜好に対応する植物性代替品の革新や、利便性と多様性を提供するオンラインサブスクリプションボックスの顕著な増加も成長を牽引しています。一方で、課題も山積しています。カカオ先物の価格変動が原材料コストに不確実性をもたらし、米国食品医薬品局(FDA)によるより厳格なカロリーガイドラインが規制基準を満たすための製法変更を必要とし、持続可能なパッケージングの義務化が生産コストを引き上げています。これらの要因は収益性に圧力をかけており、生産者はコストを消費者に転嫁するか、販売数量と市場シェアを守るかという岐路に立たされています。その一方で、職人的な魅力で知られるクラフトビーントゥーバーブランドが競争圧力を高め、既存の大手企業はサプライチェーンの可視性を強化し、ダイナミックな市場で競争力を維持するためにより体験型のフォーマットを採用することを余儀なくされています。

主要レポートのポイント

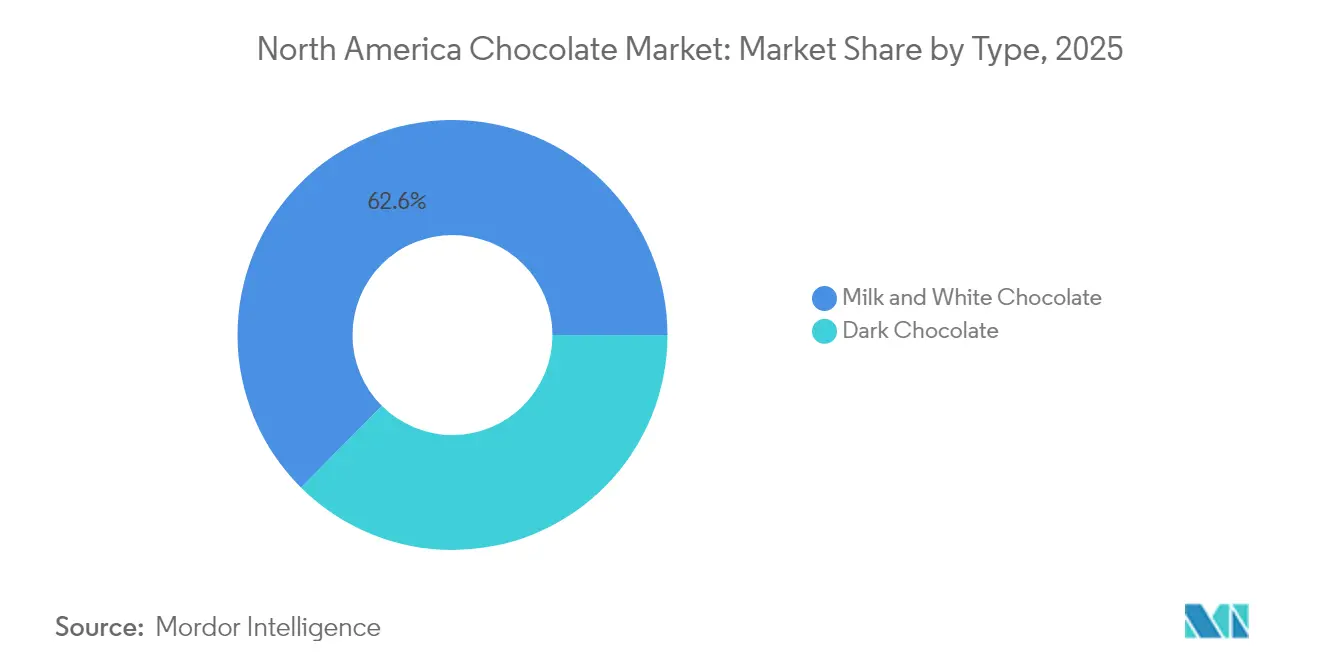

- 製品タイプ別では、ミルクおよびホワイト品種が2025年のダークチョコレート市場シェアの62.55%をリードし、ダークチョコレートは2031年にかけて最速となる5.88%のCAGRを記録する見込みです。

- 形状別では、タブレットが2025年に71.00%の売上シェアを獲得し、プラリネとトリュフは2026年~2031年にかけて7.06%のCAGRで拡大する見込みです。

- 価格帯別では、マスセグメントが2025年の売上の56.62%を占め、プレミアム製品は7.78%のCAGRで成長する見通しです。

- 原料タイプ別では、乳製品ベースの製品が2025年に58.55%のシェアを維持し、シングルオリジンのSKUは8.62%のCAGRで加速する見込みです。

- 流通チャネル別では、スーパーマーケットが2025年の価値の46.70%を占め、オンライン小売は2031年にかけて6.45%のCAGRで拡大しています。

- 地理的には、米国が2025年の地域売上の81.10%を生み出し、メキシコは6.23%のCAGRで最も成長の速い地域を代表しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米チョコレート市場のトレンドおよびインサイト

促進要因影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| プレミアムおよびダークチョコレートへの需要の高まり | +0.9% | 米国、カナダ | 中期(2〜4年) |

| 季節的ギフト文化と機会 | +0.7% | 米国、カナダ | 短期(2年以下) |

| フレーバーおよびフォーマットの革新 | +0.8% | 米国、カナダ | 中期(2〜4年) |

| ビーントゥーバークラフト透明性トレンド | +0.6% | 米国、カナダ | 長期(4年以上) |

| 小売業者による倫理的調達へのコミットメント | +0.5% | 北米、米国およびカナダの小売業者の持続可能性義務に主導されて | 長期(4年以上) |

| 植物性およびヴィーガンチョコレートへの需要の増加 | +0.7% | 米国およびカナダ、メキシコでの新興需要を含む | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

プレミアムおよびダークチョコレートへの需要の高まり

健康志向の高い消費者はプレミアムSKUに引き寄せられており、フラボノイドの魅力、低糖分、そしてシングルオリジン製品の本物らしさに惹かれています。Barry Callebautの2024年消費者調査では、購買者の73%が新しい味の体験を求めており、53%がウェルビーイングの手がかりを重視していることが明らかになりました。この二重の焦点は、消費者が「トレードアップ」する傾向の高まりを浮き彫りにしています。このトレンドは、植物性ミルク代替品をますます選ぶようになっているZ世代とミレニアル世代によってさらに推進されています。この変化は、オートミルクやアーモンドベースのガナッシュを開発するための研究開発努力を方向付けています。裕福な都市部がこれらのプレミアムイノベーションの普及をリードする一方、地方の家庭は引き続きバリューマルチパックを選好する傾向があります。このダイナミックな状況は、プレミアムイノベーションとマスチャネルにおける手頃な価格のバランスをとる戦略を必要としています。

季節的ギフト文化と機会

バレンタインデー、イースター、ハロウィン、冬の祝祭などの祝日は、地域における年間チョコレート売上高を牽引する上で重要な役割を果たしています。これらの機会はギフト伝統と深く絡み合っており、消費者需要の顕著な急増を目にすることができます。全米菓子協会(National Confectioners Association)によれば、チョコレートは米国の製菓市場において、相当な56%のシェアを占め、市場を支配しています[1]出典:全米菓子協会(National Confectioners Association)、「チョコレート消費に関する最新消費者トレンドを明らかにする新NCAレポート」、candyusa.com。これらの季節的ピーク時に先頭に立つのがプラリネとトリュフです。その装飾的なパッケージと職人技的なニュアンスは魅力を高めるだけでなく、プレミアム価格帯を維持することも可能にしています。シーズン後半の天候変動や祝日カレンダーの変化が売上の予測不可能性をもたらすことがありますが、電子商取引は安定化要因として浮上しています。電子商取引は年間を通じたギフトを可能にし、従来の小売店への依存度を軽減しています。ブランドは祝日を超えたギフトのナラティブを広げています。自己ケアの瞬間、誕生日、企業イベントとのリンクによって、収益の変動を均等化するだけでなく、消費者との関係を深め、市場での存在感を広げています。

フレーバーおよびフォーマットの革新

カラメライズドナッツ、海塩、フリーズドライフルーツは、独自のフレーバーとテクスチャーを加えることで、標準的なコモディティバーをプレミアムな感覚的逸品へと昇華させ、識別力の高い消費者にアピールします。リキッドキャラメルやフルーツピューレなどの甘みのあるフィリングセンターはさらに体験を高め、ポーションコントロールされたスクエアはカロリーを意識したスナッキングの需要の高まりに対応しています。Lindtの2024年4月のオートミルクトリュフの発売は、乳製品不使用のイノベーションとテクスチャー重視の魅力の成功した統合を例示しており、植物性嗜好に対する進化する消費者の嗜好に対応しています。課題は残っています。それはプレミアム価格を正当化しブランドロイヤルティを維持する職人技と品質を損なうことなく、職人的な方法を規模に応じて自動化する方法です。

ビーントゥーバークラフト透明性トレンド

ビーントゥーバーの生産者は、原材料の調達から最終製品の成型まで、プロセスのすべてのステップを管理し、倫理的に意識の高い消費者にアピールするトレーサビリティを確保しています。このアプローチは品質を保証するだけでなく、原材料の産地に関する透明性を提供し、市場でますます重要視されています。2024年、The Hershey Companyはカカオ調達において89%の可視性を達成し、2025年までに完全なトレーサビリティを目指すと発表し、倫理的実践へのコミットメントを示しました。クラフトチョコレートの生産は量が限られていますが、その影響は多国籍企業に農家との提携を強化し、サプライチェーンの透明性を向上させ、説明責任に対する消費者需要の高まりに応えるために調達産地を公開させるほど大きなものがあります。

抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| カカオおよび砂糖価格の変動 | -0.8% | 北米 | 短期(2年以下) |

| カロリー削減健康規制 | -0.6% | 米国 | 中期(2〜4年) |

| 西アフリカにおけるサプライチェーンの脆弱性 | -0.7% | グローバル調達 | 短期(2年以下) |

| 持続可能なパッケージングのコスト負担 | -0.5% | 米国、カナダ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

カカオおよび砂糖価格の変動

2024年後半、西アフリカでの悪天候と害虫被害による収穫量の低下でカカオ先物が急騰し、生産に影響を与えました。これにより、国際カカオ機関(International Cocoa Organization)によれば、米国の取引所在庫が11%逼迫し、市場に供給制約が生じました[2]出典:国際カカオ機関(International Cocoa Organization)、「2024年12月のカカオ市場レポート」、icco.org。同時に、世界的なインフレとサプライチェーンの混乱によって砂糖コストが上昇し、メーカーへの圧力が強まりました。プライベートブランドの競合他社は価格を維持し、この戦略を活用してコスト意識の高い消費者にアピールし、プレミアムブランドから市場シェアを奪いました。高度なヘッジ技術と農場との直接契約を備えた多国籍企業は、これらの市場変動に対するバッファーを見つけ、リスクをより効果的に管理することができました。対照的に、そのような財務的柔軟性とリソースを欠く小規模生産者は市場の圧力を直接受け、競争力を維持するために苦労しながら業界統合に向けた動きを加速させました。

カロリー削減健康規制

FDAはラベル表示と分量に対する規制を強化し、高カロリーおよび砂糖を多く含む品目、特にチョコレートを標的にしています。最終規則はまだ公開されていませんが、同機関の方向性は、カロリーまたは添加糖の上限を超える製品に対するより厳格な開示義務および警告ラベルの可能性を示唆しています。この規制の動きは、メーカーに砂糖の削減、分量の縮小、または否定的な認識を回避するための食物繊維とタンパク質による製品強化を促しています。しかし、チョコレートの砂糖を削減することは単純ではありません。ステビア、エリスリトール、アルロースなどの代替甘味料を使用すると後味が残ったり、食感が変わったりする可能性があり、消費者に受け入れられない場合があります。キングサイズのチョコレートバーから個別包装のスクエアに移行することでカロリー問題に対処できますが、消費者が購入数を減らすと収益を圧迫するリスクがあります。コンプライアンスの負担は均等に分配されていません。大手メーカーは研究開発やラベル変更のためのリソースを持っていますが、小規模クラフト生産者はコストに苦しむ可能性があり、市場のさらなる統合を促す可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:健康ナラティブがダークチョコレートを牽引

2025年、ミルクおよびホワイトチョコレートはグローバルチョコレート市場で62.55%の圧倒的なシェアを占めています。その強固な地位は伝統的な嗜好と、製菓、菓子、ノベルティ品における幅広い用途から生まれています。これらの種類のチョコレートはクリーミーなテクスチャーと甘いフレーバーで好まれており、様々な料理用途に欠かせない存在となっています。ブランドロイヤルティと消費者認知がその地位を強固にする一方、健康トレンドの高まりの中で顕著な減速に直面しています。これに対応して、メーカーは昔ながらのレシピを現代化し、砂糖含有量を減らし、健康志向の消費者に対応するために植物性原材料を取り入れています。さらに、ルビーチョコレートやダークミルクブレンドなどのイノベーションにより、ブランドは多様性を求めながらも馴染みのあるフレーバーを好む消費者にとって魅力的であり続けることができます。これらの新しい製品は目新しさを提供するだけでなく、競争が激化する市場においてブランドの差別化にも貢献しています。

一方、ダークチョコレートは急速に支持を集めており、今後数年間でCAGRが5.88%になるという予測があります。この成長は、ウェルネスとプレミアムな嗜好に沿ったフラボノイドリッチで低糖分のオプションへの消費者のシフトによって推進されています。ダークチョコレートはカカオ含有量が高く砂糖レベルが低いため、健康志向の消費者にアピールするより健康的な代替品と見なされることが多いです。高いカカオ含有量を誇るバーは、独自のフレーバープロファイルと産地中心のマーケティングへの高い評価の恩恵を受けています。シングルオリジン調達を強調することで、ダークチョコレートはコーヒーやビールの職人的な世界と類似点を引き出し、その魅力を高めています。これらのナラティブは製品に関わる職人技を強調するだけでなく、本物志向と独自性を求める消費者にも響きます。消費者の嗜好が進化するにつれて、ダークチョコレートはチョコレート市場の価値売上においてさらに大きなシェアを確保する見通しであり、健康とプレミアムな嗜好トレンドの両方に対応する能力によって推進されています。

形状別:タブレットが優位、トリュフが急成長

2025年、タブレットはダークチョコレート市場をリードし、71.00%という著しいシェアを獲得しました。その成功は、費用対効果の高い成型プロセス、多様な分量サイズ、広範な小売フットプリントから生まれています。ダークチョコレートセグメントの礎石として、タブレットは幅広い消費者層にアピールし、量によって価値を高めています。さらに、日常消費とプレミアム製品の両方に対応する能力により、メーカーにとって汎用性の高い選択肢となっています。また、ナッツ、フルーツ、エキゾチックフレーバーなどのプレミアムインクルージョンの組み込みにより価格帯が引き上げられ、消費者嗜好の変化の中でタブレットの市場優位性が固まっています。その本質的なアクセシビリティと汎用性により、生産者はダークチョコレート市場での安定した収益のためにこのセグメントへの依存を高めています。

一方、プラリネとトリュフのセグメントは、量では小さいながらも、7.06%というCAGRの予測でダークチョコレートにおいて最も成長の速いニッチとして急速に台頭しています。この成長は主に季節的ギフトと体験型スナッキングの高まるトレンドによって推進されており、プレミアムトリートを求める消費者を引き付けています。特にUSD 15〜20の価格帯のボックスチョコレートは、自己ギフトと企業贈答品の両方として人気の選択肢となっており、ダークチョコレートセクターの利益率を向上させています。このセグメントの魅力は、複雑なデザイン、独自のパッケージング、高品質の原材料を特徴とするしばしば豪華でパーソナライズされた体験を提供する能力にあります。贅沢さと機会に基づく消費に強くフォーカスしているため、このセグメントはダークチョコレート市場において顕著で拡大するフットプリントを確立しています。

価格帯別:プレミアムの成長がマスを上回る

2025年、マス価格帯のダークチョコレートSKUは市場支出の56.62%という圧倒的なシェアを保持し、消費者の日常的な手頃な価格を優先することで販売量の安定性を確保しています。これらのマスラインは、強固なブランドロイヤルティと広範なオムニチャネル小売パートナーシップに支えられ、その価値提案を脅かすカカオコストの上昇をうまく乗り越えています。しかし、消費者がプレミアムおよび特産チョコレート体験へとシフトするにつれ、このセグメントの成長は鈍化しています。関連性を維持するために、マスブランドはオーガニックやシングルオリジン品種などの選択的なプレミアム拡張を展開し、コモディティ化に対抗し、消費者の関心を高めています。これらのプレミアム拡張により、マスブランドはより高品質で倫理的に調達された製品への消費者嗜好の進化を取り込みながら、広範な市場での競争優位性を維持することができます。

一方、プレミアムダークチョコレートラインは上昇軌道にあり、7.78%という期待されるCAGRを示しています。マスラインを上回るこの成長は、限定版および倫理的に調達された製品に対する消費者の高まる需要によって推進されています。サブスクリプションサービスと特産小売チャネルが拡大することで、プレミアムセグメントは二桁のシェア獲得が見込まれており、本物志向、ウェルネス、独自性を重視する消費者に響いています。これらの嗜好は高い価格設定を正当化するだけでなく、利益率も向上させます。さらに、プレミアム製品はシングルオリジンのストーリーテリング、有機認証、独自のフレーバーインフュージョンなどのトレンドを活用し、広大なダークチョコレート市場における強力な成長見通しを強化しています。独自のナラティブと持続可能な実践へのフォーカスにより、プレミアムセグメントの魅力がさらに強化され、ブランドは識別力の高い消費者層とより深い関係を築くことができます。このトレンドを強調するものとして、全米菓子協会(National Confectioners Association)は主流消費者の71%がプレミアムチョコレートを楽しんでいることを明らかにし、プレミアム化の魅力がエリート層を超えて広がり、様々な収入層において時折の楽しみとして共鳴していることを裏付けています。

原料タイプ別:シングルオリジンが急成長し乳製品ベースが基盤を保持

2025年、乳製品ベースのチョコレートは約58.55%の市場シェアを占めています。そのクリーミーなテクスチャーと馴染みのある味わいがトップの地位を固め、消費者に好まれる選択肢となっています。ミルクチョコレートはその滑らかさと心地よいフレーバーで知られ、子供から高齢者まで、先進国市場と新興市場の両方で多様な年齢層と地域に響きます。この幅広い訴求力は、変化するトレンドと進化する消費者嗜好の中でもその継続的な優位性を保証しています。さらに、ミルクチョコレートとカルシウムやタンパク質などの栄養面のメリットを強調する機能性食品運動との関連性が、健康志向の消費者の間での人気を高めています。製菓、ベーカリーから飲料まで様々なセクターへの適応性が市場支配を強化しており、メーカーは新製品に革新的に組み込み続けています。

一方、シングルオリジンチョコレートは8.62%というCAGRの予測成長率で市場の明るいスポットとして浮上しています。テロワールのストーリーテリングを強調し、農家との直接的なつながりを確立することで、競争の激しいダークチョコレート市場において独自のニッチを開拓しています。このプレミアムセグメントは、本物志向、産地、独自のフレーバー体験に対する消費者の高まる欲求を活用しています。シングルオリジンチョコレートはしばしばカカオ豆が調達される特定の地域を強調し、消費者に製品とその産地との深いつながりを提供します。植物性チョコレートはまだ黎明期にありますが、独自の成長軌道を描いています。特に米国での非乳製品「ミルク」のラベル表示に関する規制上の課題に直面しながらも、イノベーションによって繁栄しています。持続可能性と乳製品代替品を重視する成長する人口層にアピールし、楽観的な成長見通しを後押ししています。植物性チョコレートの小売店やオンラインチャネルでの入手可能性の増加と、ヴィーガンおよび乳糖不耐症の消費者への訴求力が、その市場可能性をさらに推進しています。

流通チャネル別:スーパーマーケットがリード、オンラインが加速

2025年、スーパーマーケットはレジ近くへの戦略的な配置と魅力的なマルチパックプロモーションにより、主流消費者に効果的にリーチし、約46.70%の売上シェアでダークチョコレート市場を支配しました。これらの戦略は衝動買いを促すだけでなく、バリューディールを求めるコスト意識の高い消費者にも対応しました。棚占有料の上昇に直面しながらも、スーパーマーケットはその広範なアクセシビリティと確立された消費者信頼に支えられ、販売量の推進において重要な役割を果たしました。主流からプレミアムダークチョコレートまで多様な製品を提供することで、様々な消費者嗜好に対応し、主要なオフライン流通チャネルとしての地位を固めました。著名なブランドとプライベートブランドの両方を取り扱う能力が、幅広い消費者層へのアピールをさらに高めました。

オンライン小売は現在より小さな市場シェアを持ちながらも、6.45%というCAGRで力強い成長を見せています。この成長は主に、従来の棚スペースの制限を回避するキュレーテッドサブスクリプションボックス、ダイレクトトゥコンシューマーブランド、アルゴリズム駆動のパーソナライズされた購買体験によって推進されています。自宅配送の利便性と、商品を比較しレビューを読む機能が組み合わさり、オンラインプラットフォームは消費者にとってますます魅力的なものとなっています。単なる販売プラットフォームを超えて、オンラインは地理的障壁を克服しながらクラフトチョコレート製造業者やニッチ生産者が遠方の市場にリーチすることを可能にしています。消費者は、実店舗ではしばしば入手できないプレミアム、職人技、倫理的に調達されたダークチョコレートの品種へのアクセスを享受しています。この進化するオンライン環境は、ダークチョコレート流通のリーチを広げるだけでなく、従来の小売の制限を超えて消費者エンゲージメントを深めています。

地理的分析

2025年、米国は一人当たりの消費量の高さ、スーパーマーケットへの深い浸透、強固なギフト文化に支えられて、地域売上の81.10%という圧倒的なシェアを占めました。米国市場の優位性は、消費者嗜好と規制変更がしばしば周辺市場の方向性を決定するという地域のトレンドセッターとしての役割を浮き彫りにしています。その結果、FDAの規制変更はダークチョコレート市場全体に影響を与え、製品の処方、ラベル表示、マーケティング戦略に波及します。今日の成長は単なる量よりもプレミアム製品、植物性オプション、ダイレクトトゥコンシューマー販売に関するものであり、健康、持続可能性、利便性に向けた消費者の優先事項の進化を反映しています。

メキシコは都市化と可処分所得の増加によって伝統的な飲料タブレットからプレミアムバーへの嗜好の変化が進み、6.23%というCAGRで急成長しています。この移行はグローバルトレンドへの露出の増加とライフスタイルの変化に後押しされた、高品質製品に対するメキシコ人消費者の需要の高まりを裏付けています。この急増する需要に対応して、多国籍企業はバイリンガルパッケージングの採用だけでなく、困難な気候での製品品質確保のためのコールドチェーン物流の強化にも取り組んでいます。これらの投資は急速に進化する市場での競争力維持に不可欠です。

カナダの成長は安定しているが緩やかであり、その小さな人口規模と確立された消費パターンを反映しています。州のラベル表示とバイリンガルパッケージングが物流上の課題をもたらす一方、米国基準との整合性が製品導入を簡素化し、よりスムーズな国境を超えた取引を可能にしています。カナダ市場の成熟は、健康志向で倫理的な意識を持つ消費者に対応するオーガニックやフェアトレードチョコレートなどのニッチセグメントへのフォーカスによって特徴付けられています。一方、カリブ海地域と中央アメリカのニッチ市場は観光と選択的な輸入に支えられていますが、より広い市場予測への影響は最小限にとどまっています。これらの地域は季節的需要と輸入製品に大きく依存しており、全体的な市場ダイナミクスへの構造的な影響が限られています。

競争環境

この市場はMars、The Hershey Company、Mondelez、Ferrero、Nestlé、Lindtがチョコレート市場を支配するとともに、中程度の集中度を示しています。グローバルな調達ネットワークと多様なブランドポートフォリオを活用し、これらの業界大手はカカオ価格の変動を効果的に乗り越えることができます。また、健康志向の消費者需要の高まりに対応するための革新的な低糖分および植物性製品の開発に焦点を当てた研究開発に多額の投資を行っています。その広大な規模は競争上の優位性を提供するだけでなく、進化する消費者嗜好、厳格な規制要件、市場ダイナミクスへの迅速かつ効率的な対応を可能にします。

2025年4月に浮上したMondelezによるThe Hershey Company買収への関心は、独占禁止上の課題の可能性があるものの、より大きな統合に向けた動きを示しています。このような動きは、市場リーダーが足場を固め製品ラインナップを拡大しようとするより広いトレンドを反映しています。一方、Theo、Askinosie、Mastのようなビーントゥーバーのイノベーターは、トレーサビリティと魅力的なパッケージングナラティブを強調しながらニッチを切り開いています。これらの革新者は、倫理的な調達と透明性を優先する成長する消費者セグメントにアピールしています。これにより、より大手のプレイヤーは農家との取り組みや衛星マッピングなどの進歩を強調し、進化する消費者の期待に応えようとしています。

テクノロジーの採用は様々です。既存のプレイヤーはAIを需要予測に、ブロックチェーンをトレーサビリティに、成型の自動化を業務効率化と効率向上に活用しています。対照的に、職人的な生産者は手作業のテンパリングと小ロースト焙煎を職人技の証として強調し、製品の品質を重視する消費者に対応しています。小売業者は倫理的な調達基準を厳格化しており、パッケージングに対する拡大生産者責任費用が見込まれることから、業界をリードするリソースの豊富な企業とニッチなスタートアップの間に財政的な格差が生じる可能性があります。この進化する状況はすべての市場参加者にとってのイノベーションと適応力の重要性を強調しています。

北米チョコレート産業リーダー

Ferrero International SA

Mars Incorporated

Mondelēz International Inc.

Nestlé SA

The Hershey Company

- *免責事項:主要選手の並び順不同

最近の業界の動向

- 2025年11月:アイスブレーカーズ(Ice Breakers)は、咀嚼中に一つのフレーバーから別のフレーバーに移行するユニークな技術を持つ革新的なフレーバーシフティングガムを発表しました。この新製品は、ダイナミックで魅力的な味わいの旅を提供することで消費者体験を向上させることを目的とし、競争の激しいガム市場での差別化を図っています。

- 2025年11月:Mars Inc.はM&M'sやTwixなどのお気に入りを含む新しい製菓製品のラインナップを展開しました。注目の製品として、TwixブランドはTwixスノーマンという最新作を発表しました。これはクッキー、キャラメル、クリーミーなミルクチョコレートを融合させた遊び心のある雪だるまの形のバーです。

- 2025年10月:Zotter Chocolatesは最新作「ブレインズ・アンド・エッグス(Brains and Eggs)」チョコレートバーを発表しました。これはチョコレート製造に対するブランドの革新的なアプローチを示す独自の製品ラインナップへの新たな追加です。

- 2025年6月:カカオハンターズ(Cacao Hunters)ブランドは、シングルオリジンカカオから製造されたプレミアムチョコレートラインを発表しました。これらのチョコレートはその産地の独自の特性を反映したユニークなフレーバープロファイルを提供するよう設計されています。ブランドは倫理的なコミットメントを強調し、すべての原材料が責任を持って持続可能に調達されていると主張しています。

北米チョコレート市場レポートの範囲

菓子品種別セグメントとして、ダークチョコレート、ミルクおよびホワイトチョコレートがカバーされています。流通チャネル別セグメントとして、コンビニエンスストア、オンライン小売店、スーパーマーケット/ハイパーマーケット、その他がカバーされています。国別セグメントとして、カナダ、メキシコ、米国がカバーされています。| ダークチョコレート |

| ミルクおよびホワイトチョコレート |

| タブレットおよびバー |

| 成型ブロック |

| プラリネとトリュフ |

| その他の形状 |

| マス |

| プレミアム |

| 乳製品ベース |

| 植物性ベース |

| シングルオリジン |

| スーパーマーケット/ハイパーマーケット |

| コンビニエンスストア |

| オンライン小売 |

| その他 |

| 米国 |

| カナダ |

| メキシコ |

| 北米その他 |

| 製品タイプ別 | ダークチョコレート |

| ミルクおよびホワイトチョコレート | |

| 形状別 | タブレットおよびバー |

| 成型ブロック | |

| プラリネとトリュフ | |

| その他の形状 | |

| 価格帯別 | マス |

| プレミアム | |

| 原料タイプ別 | 乳製品ベース |

| 植物性ベース | |

| シングルオリジン | |

| 流通チャネル別 | スーパーマーケット/ハイパーマーケット |

| コンビニエンスストア | |

| オンライン小売 | |

| その他 | |

| 地域別 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 |

市場の定義

- ミルクおよびホワイトチョコレート - ミルクチョコレートはミルク(粉乳、液体ミルク、または練乳の形態)とカカオ固形分を使用して作られた固形チョコレートです。ホワイトチョコレートはカカオバターとミルクから作られ、カカオ固形分を一切含みません。範囲には通常のチョコレート、低糖、無糖品種が含まれます。

- トフィーおよびヌガー - トフィーにはトフィーまたはトフィー類似の製菓として販売される硬くて噛み応えのある小さなまたは一口サイズのキャンディーが含まれます。ヌガーはアーモンド、砂糖、卵白を基本原材料とする噛み応えのある菓子で、ヨーロッパと中東諸国が発祥です。

- シリアルバー - 押しつぶされてバー形状になった朝食用シリアルからなるスナックで、食用接着剤の形で固められています。範囲にはコメ、オーツ麦、トウモロコシなどのシリアルをバインディングシロップと混ぜたスナックバーが含まれます。シリアルバー、シリアルトリートバー、グレインバーとラベル表示された製品も含まれます。

- チューインガム - 通常は風味付けされ甘味を加えたチクルまたはポリ酢酸ビニルなどの代替物から作られる咀嚼用の製品です。範囲に含まれるチューインガムの種類は砂糖入りチューインガムと無糖チューインガムです。

| キーワード | 定義#テイギ# |

|---|---|

| ダークチョコレート | ダークチョコレートはミルクを含まないカカオ固形分とカカオバターを含むチョコレートの一形態です。 |

| ホワイトチョコレート | ホワイトチョコレートは通常30%以上という最も高い割合の乳固形分を含むチョコレートの種類です。 |

| ミルクチョコレート | ミルクチョコレートはカカオ固形分含有量が低く糖分含有量が高いダークチョコレートに、乳製品を加えて作られます。 |

| ハードキャンディー | 結晶化せずに沸騰させた砂糖とコーンシロップから作られるキャンディーです。 |

| トフィー | 砂糖とバターを煮て作られる、硬くて噛み応えのある茶色がかった甘菓子です。 |

| ヌガー | アーモンドやその他のナッツ、時にはフルーツを含む噛み応えのある、または脆いキャンディーです。 |

| シリアルバー | シリアルを圧縮して作られたバー形状の食品で、通常はドライフルーツやベリーが加えられ、多くの場合グルコースシロップで固められています。 |

| プロテインバー | プロテインバーは炭水化物や脂肪に対してタンパク質の割合が高い栄養バーです。 |

| フルーツ&ナッツバー | これらは多くの場合デーツを基本として他のドライフルーツとナッツが加えられ、場合によっては香料も添加されています。 |

| NCA(全米菓子協会) | 全米菓子協会(National Confectioners Association)はチョコレート、キャンディー、ガム、ミントおよびこれらのトリートを製造する企業を促進する米国の業界団体です。 |

| CGMP(現行適正製造基準) | 現行適正製造基準(Current Good Manufacturing Practices)とは関連機関が推奨するガイドラインに準拠した基準のことです。 |

| 規格外食品 | 規格外食品とは同一性の規格を持たないか、何らかの点で規定の規格から逸脱している食品です。 |

| GI(グリセミック指数) | グリセミック指数(GI)は炭水化物を含む食品が一定期間にわたってどれほどゆっくりまたは速く消化され血糖値を上昇させるかに基づいてランク付けする方法です。 |

| 脱脂粉乳 | 脱脂粉乳は低温殺菌された脱脂乳をスプレードライ法によって水分を除去することで得られます。 |

| フラバノール | フラバノールはカカオ、茶、リンゴ、その他多くの植物性食品および飲料に含まれる化合物のグループです。 |

| WPC(ホエイプロテイン濃縮物) | ホエイプロテイン濃縮物(Whey Protein Concentrate)とは低温殺菌したホエイから十分な非タンパク質成分を除去することによって得られる物質で、完成した乾燥製品は25%超のタンパク質を含みます。 |

| LDL(低密度リポタンパク質) | 低密度リポタンパク質(Low Density Lipoprotein)― 悪玉コレステロール |

| HDL(高密度リポタンパク質) | 高密度リポタンパク質(High Density Lipoprotein)― 善玉コレステロール |

| BHT(ブチル化ヒドロキシトルエン) | ブチル化ヒドロキシトルエン(Butylated Hydroxytoluene)は保存料として食品に添加される実験室で合成された化学物質です。 |

| カラギーナン | カラギーナンは食品および飲料を増粘、乳化、保存するために使用される添加物です。 |

| フリーフォーム | グルテン、乳製品、砂糖などの特定の原材料を含まないこと。 |

| カカオバター | カカオ豆から得られる脂肪性物質で、製菓の製造に使用されます。 |

| パステリース | 砂糖、卵、牛乳から作られるブラジルのキャンディーの一種。 |

| ドラジェ | 硬い砂糖シェルでコーティングされた小さくて丸いキャンディー |

| CHOPRABISCO(ベルギー王立チョコレート・プラリネ・ビスケット・製菓産業協会) | チョコレート、プラリネ、ビスケット、製菓産業のベルギー王立協会 ― ベルギーのチョコレート産業を代表する業界団体。 |

| 欧州指令2000/13 | 食品製品のラベル表示を規制する欧州連合の指令 |

| カカオ条例(Kakao-Verordnung) | ドイツのチョコレート条例、ドイツで「チョコレート」とラベル表示できる製品を定義する一連の規制。 |

| FASFC(食品連鎖安全連邦機関) | 食品連鎖安全のための連邦機関(Federal Agency for the Safety of the Food Chain) |

| ペクチン | 果物や野菜から得られる天然物質で、ゲル状の質感を作り出すために製菓に使用されます。 |

| 転化糖 | グルコースとフルクトースで構成される砂糖の一種。 |

| 乳化剤 | 混合しない二つの液体を混ぜ合わせるのに役立つ物質。 |

| アントシアニン | 製菓において赤、紫、青の色を担うフラボノイドの一種。 |

| 機能性食品 | 基本的な栄養を超えた追加の健康上のメリットを提供するよう改変された食品。 |

| コーシャ証明書 | この認証は原材料、すべての機械を含む製造プロセス、および/または食品サービスプロセスがユダヤ教の食事法の基準に準拠していることを確認するものです。 |

| チコリー根エキス | チコリー根から得られる天然エキストラクトで、食物繊維、カルシウム、リン、葉酸の優れた供給源です。 |

| RDD(推奨日常摂取量) | 推奨日常摂取量(Recommended Daily Dose) |

| グミ | フルーツ風味が多いゼラチンベースの噛み応えのあるキャンディー。 |

| ニュートラシューティカルズ | 健康上のメリットがあると主張される食品または栄養補助食品。 |

| エネルギーバー | 移動中のエネルギー補給のために設計された炭水化物とカロリーが高いスナックバー。 |

| BFSO(ベルギー食品安全機関) | 食品連鎖のためのベルギー食品安全機関(Belgian Food Safety Organization)。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 強固な予測方法論を構築するために、ステップ1で特定された変数と要因を利用可能な過去の市場数値に対してテストします。反復プロセスを通じて市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年度の市場規模推定は名目値で行われます。インフレは価格設定に含まれておらず、平均販売価格(ASP)は各国の予測期間全体にわたって一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は調査対象市場の包括的な全体像を生成するために、様々なレベルと職能にわたって選択されます。

- ステップ4:調査成果物: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム