英国チョコレート市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

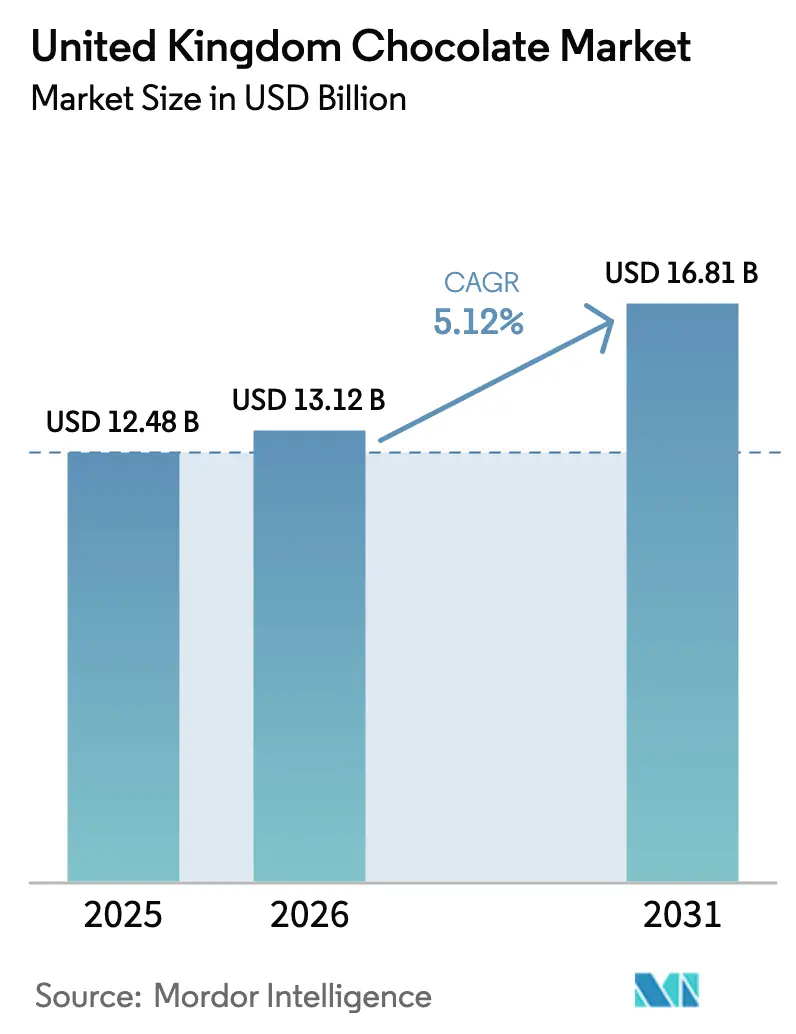

| 基準年の市場規模 (2025) | 12.48 十億米ドル |

| 市場規模 (2026) | 13.12 十億米ドル |

| 市場規模 (2031) | 16.81 十億米ドル |

| 成長率 (2026 - 2031) | 5.12% CAGR |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる英国チョコレート市場分析

英国チョコレート市場規模は2025年に124億8,000万USDと評価され、2026年には137億2,000万USDに増加し、2031年までに168億1,000万USDに達する見込みで、予測期間中の年平均成長率(CAGR)は5.12%を記録すると予測されています。市場の成長は主に、プレミアム化トレンド、消費者の嗜好の変化、フレーバー・原材料・形態における継続的な製品革新によって牽引されています。高カカオ含有チョコレート、職人製品、シングルオリジン製品、倫理的調達オプションへの需要増加が、カテゴリー内の平均価値実現を高めています。さらに、植物性・アレルゲンフリー代替品が消費者基盤を拡大し、ビーガン、乳糖不耐症、健康志向の消費者に対応しています。デジタル小売チャネル、サブスクリプションギフティングモデル、直接消費者向け戦略の採用拡大が、アクセシビリティと消費者エンゲージメントをさらに向上させています。

主要レポートのポイント

- 製品タイプ別では、ミルクチョコレートおよびホワイトチョコレートが2025年の英国チョコレート市場シェアの53.63%をリードし、ダークチョコレートは2031年までに6.03%のCAGRで拡大する見込みです。

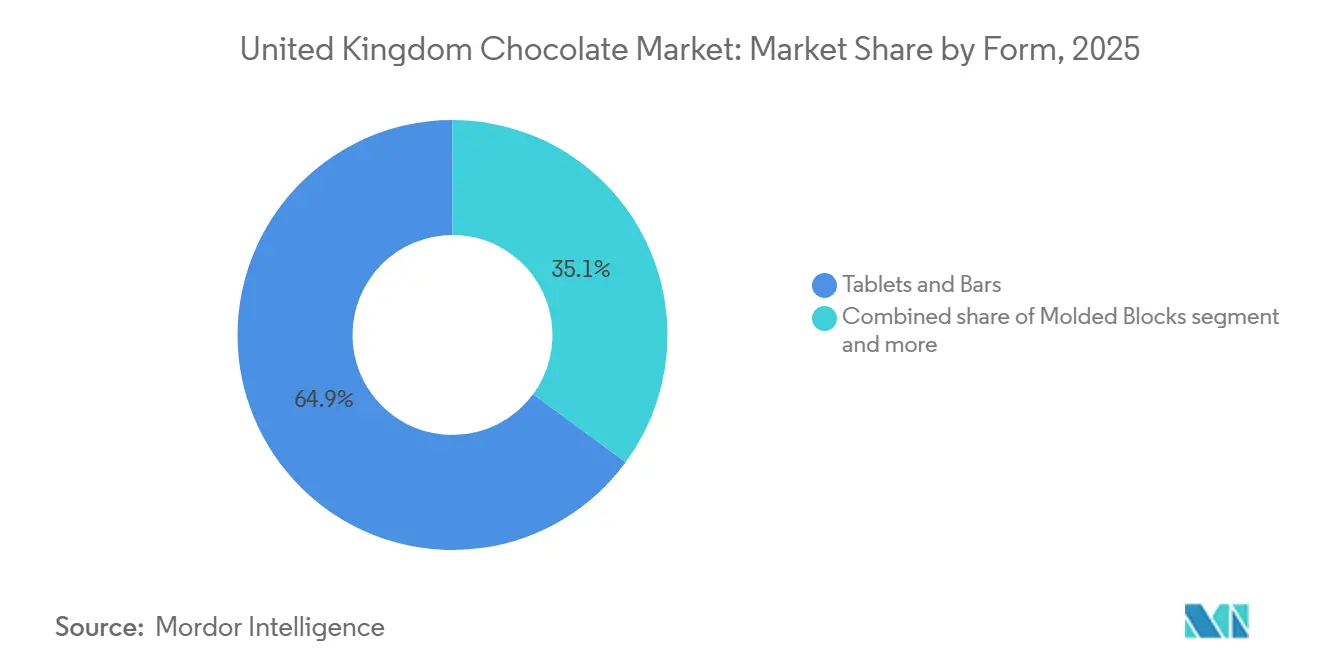

- 形態別では、タブレットおよびバーが2025年の英国チョコレート市場規模の64.91%のシェアを占め、プラリネおよびトリュフは2031年までに5.82%のCAGRで成長すると予測されています。

- 価格帯別では、マスマーケット製品が2025年の収益の68.09%を占めましたが、プレミアム製品は2026年から2031年にかけて6.45%のCAGRで最も速い成長を示すと予想されています。

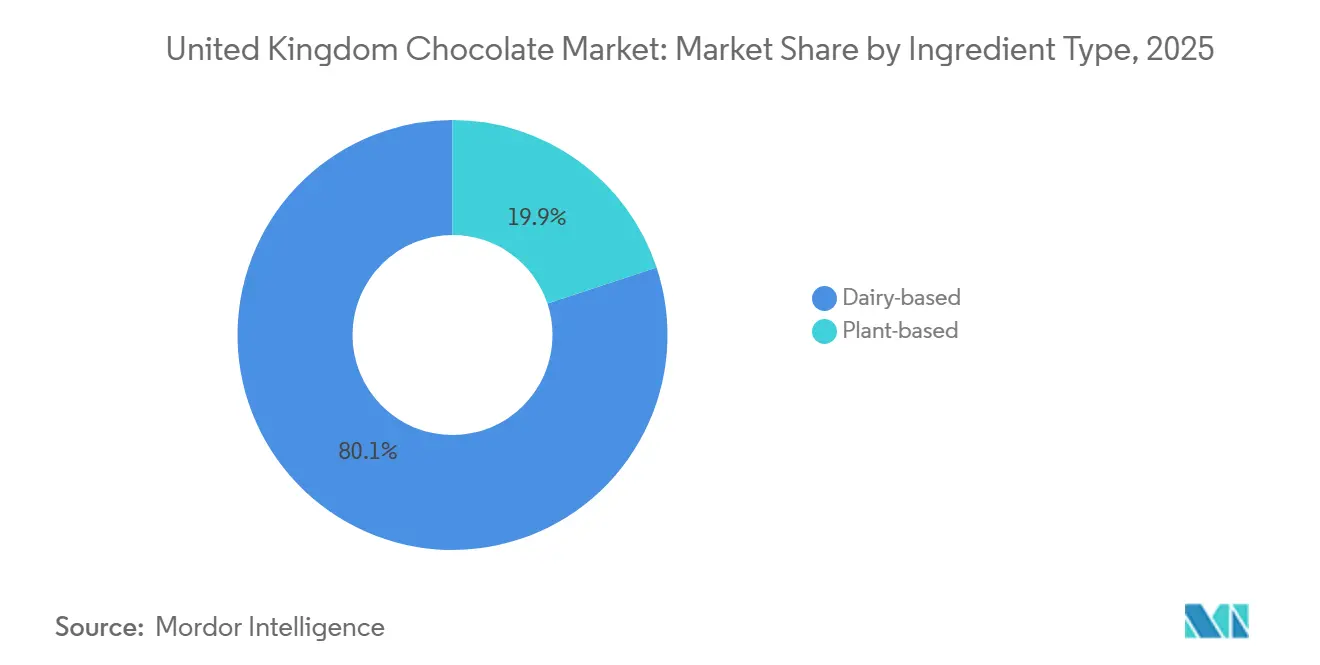

- 原材料タイプ別では、乳製品ベースのレシピが2025年の価値の80.09%を占めましたが、植物性代替品は2031年までに6.11%のCAGRで成長する見込みです。

- カテゴリー別では、コンベンショナルチョコレートが2025年の売上の65.45%を占め、シングルオリジンクラフトバリアントは予測期間中に6.76%のCAGRで拡大する見込みです。

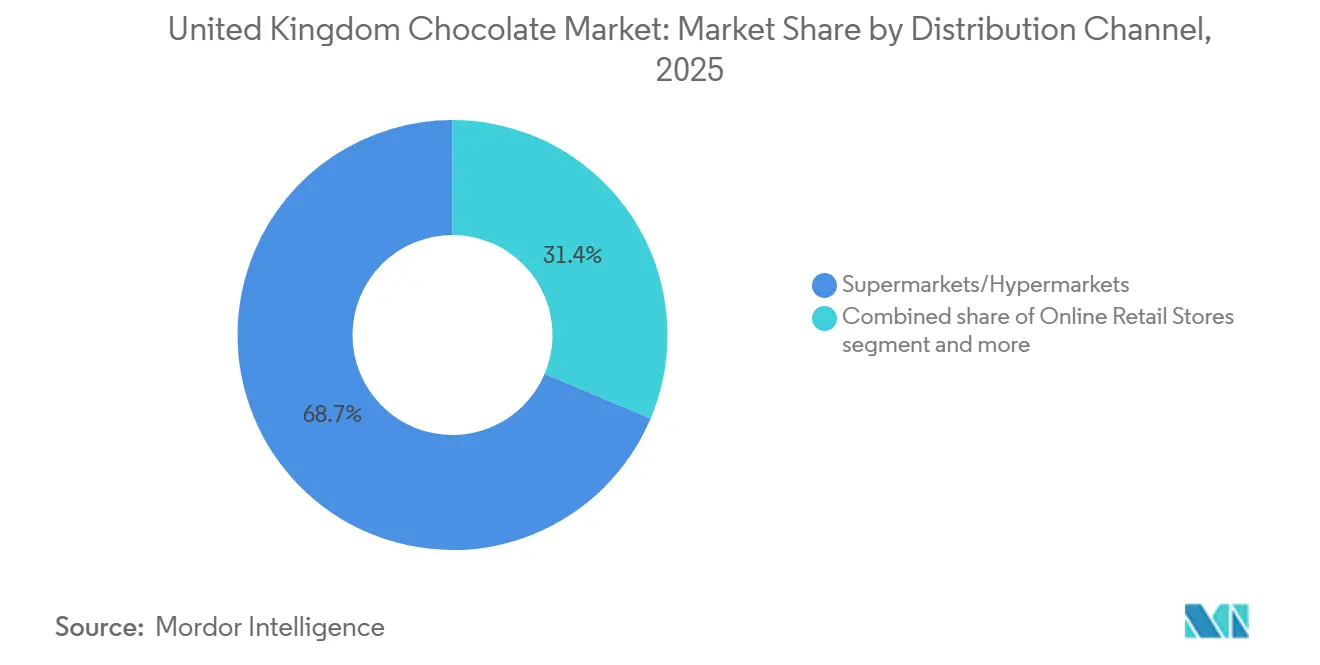

- 流通チャネル別では、スーパーマーケットおよびハイパーマーケットが2025年の売上高の68.65%を占めましたが、オンライン小売は2031年までに7.05%のCAGRで最も高い成長を記録すると予想されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

英国チョコレート市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)% | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| プレミアムチョコレートおよびアルチザンチョコレートの人気上昇 | +1.2% | 全国的、ロンドン・イングランド南東部・エジンバラに集中 | 中期(2〜4年) |

| 植物性・ビーガンチョコレート代替品の成長 | +0.9% | 全国的、都市部(ロンドン、マンチェスター、ブリストル)での早期普及 | 中期(2〜4年) |

| フレーバーおよび形態の革新 | +0.7% | 全国的 | 短期(2年以内) |

| 休日における季節的需要の急増 | +0.6% | 全国的 | 短期(2年以内) |

| アレルゲンフリーオプションへの需要 | +0.5% | 全国的 | 中期(2〜4年) |

| チョコレート加工技術の進歩 | +0.4% | 全国的、ボーンビル・ヨーク・ハリファックスの製造拠点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

プレミアムチョコレートおよびアルチザンチョコレートの人気上昇

プレミアムチョコレートおよびアルチザンチョコレートへの需要増加は、英国チョコレート市場の主要な成長ドライバーです。消費者は高品質な原材料、独自のフレーバープロファイル、手作りの魅力、透明な調達慣行を優先しており、グルメおよび小ロットチョコレート製品へのシフトが生じています。プレミアム化のトレンドは、シングルオリジンカカオへの関心、倫理的な生産方法、洗練されたパッケージング、贅沢なギフティングオプションによってさらに強化されています。アルチザンブランドは、職人技、限定フレーバー、マスマーケット製品と比較した高度な感覚体験に注力することでこの需要に応えています。例えば、2024年11月、手作りアルチザンチョコレートで知られるMaldon Chocolatesは、プレミアムな地元製チョコレートを消費者に直接提供するための新しいウェブサイトを立ち上げました。このデジタルプラットフォームは、直接消費者へのアクセスを改善し、ブランドストーリーテリングを強化し、パーソナライズされたギフティングオプションをサポートしており、アルチザンチョコレート職人がeコマースを活用してリーチを拡大している様子を示しています。

植物性・ビーガンチョコレート代替品の成長

植物性・ビーガンチョコレート代替品への需要増加が、英国チョコレート市場の成長を牽引しています。フレキシタリアンおよびビーガンライフスタイルの採用拡大と、乳糖不耐症および持続可能性への意識の高まりが相まって、消費者は乳製品不使用のチョコレートオプションを選択するようになっています。これに応じて、メーカーはオーツ麦、アーモンド、ココナッツなどの植物性ミルク代替品を使用して製品を再処方し、従来のミルクチョコレートのクリーミーな食感を再現しています。原材料技術の進歩により、味と食感が改善され、乳製品と非乳製品チョコレートの感覚的な差が縮まり、より広い消費者受容が促進されています。例えば、2025年5月、NOMOは英国のスーパーマーケットに2種類の新しいチョコレートバーを導入しました。そのうちの1つ、32g形式のソルテッドポップコーンバーは、スムーズな乳製品不使用チョコレートとローストコーンピースを組み合わせ、アレルゲンフリーの利点とともに贅沢感を提供しています。

フレーバーおよび形態の革新

フレーバーおよび形態における継続的な革新は、英国チョコレート市場における重要な成長ドライバーであり続けています。ブランドは、新規性、贅沢感、プレミアムな味体験に対する消費者の進化する嗜好を満たすために努力しています。メーカーは、高度に競争的な小売環境で製品を差別化するために、フルーツインフュージョン、植物性エキス、層状テクスチャー、季節限定版をますます取り入れています。フィルドクリーム、フォンダン、一口サイズのアソートメント、シェアリングパックなどの形態革新は、衝動買いやギフティングの機会をさらにサポートし、従来のタブレットやバーを超えた消費機会を拡大しています。例えば、2026年2月、リンカンシャーを拠点とする英国のチョコレート職人Hames Chocolatesは、新しいダークチョコレートフォンダンクリームレンジを発表しました。このレンジには4種類のフルーツバリアント(ダークチョコレートラズベリークリーム、ダークチョコレートレモンクリーム、ダークチョコレートオレンジクリーム、ダークチョコレートマンゴークリーム)が含まれています。さらに、このレンジにはイングリッシュブラックミッチャムから蒸留されたイングリッシュペパーミントオイルを使用したダークチョコレートミントクリームも含まれています。

休日における季節的需要の急増

主要な休日における季節的需要の急増は、英国チョコレート市場の重要な成長ドライバーです。イースター、クリスマス、バレンタインデー、母の日などのイベントは、テーマパッケージング、ノベルティ形態、限定版製品の発売を通じてチョコレートの売上増加をもたらします。小売業者はこれらの期間中に追加の棚スペースとプロモーションディスプレイを確保し、衝動買いやギフティング関連の消費を促進します。季節的な製品レンジはまた、ブランドが革新的なフレーバー、プレミアムアソートメント、特別な食事制限対応オプションを導入する機会を提供し、消費者の関心と短期的な数量成長を生み出します。例えば、2024年2月、Moo Freeは最新のイースターコレクションでフリーフロムチョコレートポートフォリオを拡大し、2つの新製品を含めました。注目すべき追加製品は、フリーフロムカテゴリーにおけるストロベリー風味のチョコレート革新であるストロベリーサンデーエッグでした。このローンチは、季節的なイベントが製品革新のための戦略的プラットフォームを提供する方法を示しており、特にアレルゲンフリーおよびビーガンセグメントにおいて顕著です。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 気候変動によるカカオ価格の変動 | -1.1% | 全国的、英国は西アフリカからの輸入に完全依存 | 短期(2年以内) |

| 砂糖含有量と肥満に関する健康懸念の高まり | -0.8% | 全国的、HFSSおよびLHF規制により強化 | 中期(2〜4年) |

| 多国籍ブランドとの激しい競争 | -0.6% | 全国的、スーパーマーケットおよびオンラインチャネルに集中 | 中期(2〜4年) |

| 食品安全に関する規制上の圧力 | -0.4% | 全国的、イングランド南東部で製造コンプライアンスコストが最高 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

気候変動によるカカオ価格の変動

気候変動によって引き起こされるカカオ価格の変動は、英国チョコレート市場に重大な課題をもたらしています。カカオ生産は主に西アフリカ諸国に集中しており、気温上昇、不規則な降雨、長期的な干ばつ、作物病害の増加が収量を混乱させ、供給の安定性を損なっています。土壌劣化や害虫被害などの気候関連の問題は、世界のカカオ市場における価格変動をさらに悪化させ、メーカーの原材料調達コストに直接影響しています。英国のチョコレートメーカーにとって、予測不可能なカカオ価格は利益率を圧迫し、長期的な調達契約を複雑にし、処方変更や価格調整の可能性を高めます。小規模およびアルチザンメーカーは、調達ネットワークが限られており、ヘッジ能力が不足しているため、特にリスクにさらされています。

砂糖含有量と肥満に関する健康懸念の高まり

砂糖消費と肥満に関連する健康懸念が、英国チョコレート市場の成長を制約しています。過剰な砂糖摂取、体重増加、慢性疾患の関連性に対する公衆の意識の高まりが、特に健康志向の消費者の購買行動に影響を与えています。チョコレート、特にミルクおよびホワイトバリアントは、砂糖とカロリーが高いと見なされることが多く、購入頻度の低下や低糖スナックや機能性代替品へのシフトにつながっています。英国政府によると、イングランドにおける17歳以上の成人の2型糖尿病の有病率は、2023年3月の6.8%から2024年3月には7.0%に上昇しました[1]出典:英国政府、「糖尿病プロファイル」、gov.uk。食事関連疾患の増加は、菓子市場における規制当局の監視、公衆衛生キャンペーン、処方変更の取り組みを強化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:健康志向の加速によりダークチョコレートが台頭

ミルクチョコレートおよびホワイトチョコレートは2025年の総市場シェアの53.63%を占め、主要製品セグメントとしての地位を確立しました。この優位性は主に、さまざまな年齢層に訴求するスムーズでクリーミーかつ甘い味プロファイルに対する広範な消費者嗜好に起因しています。ミルクチョコレートは日常的な嗜好品として中核を担い続けており、スーパーマーケット、コンビニエンスストア、ディスカウント小売店での広範な入手可能性と、数十年にわたって培われた強いブランドロイヤルティによって支えられています。ホワイトチョコレートは、ミルクチョコレートと比較して市場規模は小さいものの、フレーバー革新、プレミアムインクルージョン、季節限定版から恩恵を受けており、その魅力を高めています。

ダークチョコレートは、英国チョコレート市場において2031年までに6.03%のCAGRで成長すると予想されており、予測期間中に最も成長の速い製品タイプとなっています。この成長は、より高いカカオ含有量、低糖処方、および抗酸化特性や低甘味レベルなどのダークチョコレートの健康上の利点に対する消費者嗜好の増加によって牽引されています。プレミアム化のトレンドと倫理的に調達された原材料への需要が、セグメントの拡大をさらに支援しています。例えば、2024年1月、KitKatは英国で70%ダークバリアントを期間限定で再導入しました。この4本指バーは、Nestléのカカオ収入加速プログラムに参加している農家から調達されたカカオマスを使用して製造されており、責任ある調達と農家の生計向上に対するブランドのコミットメントを強調しています。

形態別:タブレットが優位を維持するが、ギフティングがプラリネを牽引

タブレットおよびバーは、英国チョコレート市場において2025年の形態別総売上の64.91%を占め、主要な形態カテゴリーとしての地位を確立しました。この優位性は、強い消費者親しみやすさ、便利な分量、スーパーマーケット、コンビニエンスストア、ディスカウント店全体での広範な入手可能性に起因しています。これらの形態は、一人用カウントラインから大型ファミリーシェアリングブロックまでさまざまなパックサイズによって支えられ、日常的な個人消費とシェアリングの機会の両方に対応しています。さらに、タブレットおよびバーは、フィルドセンター、高カカオダークバリアント、季節限定版など、広範な製品革新を促進します。バーはまた、プレミアム、オーガニック、倫理的に調達されたチョコレートレンジの主要な形態として機能し、棚での存在感と視認性を高めています。

プラリネおよびトリュフは、英国チョコレート市場において2031年までに5.82%のCAGRで成長すると予測されており、最も成長の速いプレミアム形態の一つとなっています。この成長は、贅沢でアルチザン的かつギフト志向のチョコレート製品への需要増加によって牽引されています。消費者は、プレミアムボックスアソートメント、高級フィリング、ソルテッドキャラメル、ヘーゼルナッツプラリネ、シャンパンガナッシュ、エキゾチックインフュージョンなどの洗練されたフレーバーの組み合わせへの嗜好を示しています。さらに、手作りおよび倫理的に調達されたチョコレートへの関心の高まりが、ブティックチョコレート職人と高級小売ブランドの魅力を高めています。

価格帯別:経済的逆風にもかかわらずプレミアムがマスを上回る

マスマーケット製品は2025年の総市場シェアの68.09%を占め、カテゴリー内で優位な地位を維持しました。このセグメントの強さは、高い家庭普及率、手頃な価格、スーパーマーケット、コンビニエンスストア、ディスカウント店、衝動買い小売チャネル全体での広範な流通に起因しています。このカテゴリーの典型的な製品には、標準タブレット、カウントライン、シェアリングポーチ、季節ノベルティが含まれ、プレミアムギフティングではなく日常消費に対応しています。このセグメントは、強いブランド認知度、プロモーション視認性、フレーバー拡張や限定版発売などの頻繁な製品ローテーションから恩恵を受けています。さらに、レジカウンターでの衝動買いや家族消費向けのマルチパック形態が、この価格帯での数量安定性に貢献しています。

プレミアムチョコレートは、英国チョコレート市場において2031年までに6.45%のCAGRで成長すると予測されており、予測期間中に最も成長の速い価格セグメントとなっています。この成長は、高品質な原材料、アルチザンの職人技、シングルオリジンカカオ、高度な味体験に対する消費者需要の増加によって牽引されています。プレミアムチョコレートは、洗練されたパッケージングと強力なサステナビリティの物語によって支えられ、贅沢感と体験的消費とますます結びついています。2025年10月、Valrhonaは英国市場に最新のプレミアムチョコレートレンジを導入しました。フランス製の高級コレクションの各ピースは、パリッとしたテクスチャー、濃厚なピスタチオプラリネ、シルキーなミルクチョコレートのバランスを特徴とし、洗練されたフレーバーと料理の卓越性に対するブランドの評判を強化しています。

原材料タイプ別:乳製品が優位を維持する中、植物性が普及

乳製品ベースのチョコレートは、英国チョコレート市場において2025年の総市場シェアの80.09%を占め、主要な原材料カテゴリーとしての地位を確立しました。この優位性は、ミルクパウダー、コンデンスミルク、バターファットなどの乳製品成分を多用してクリーミーな食感とスムーズな口当たりを実現するミルクチョコレート製品の広範な人気に起因しています。このセグメントは、伝統的なフレーバープロファイルに対する長年の消費者嗜好、強いブランドロイヤルティ、小売チャネル全体での広範な入手可能性から恩恵を受けています。さらに、乳製品ベースのチョコレートは、食感と豊かさが重要な属性であるプラリネ、トリュフ、ギフティングアソートメントなどのプレミアム製品の主要成分です。

植物性チョコレート代替品は、英国チョコレート市場において2031年までに6.11%のCAGRで成長すると予測されており、予測期間中に最も成長の速い原材料セグメントとなっています。この成長は主に、ビーガン、乳糖フリー、乳製品不使用の食事の採用増加と、環境サステナビリティと動物福祉への意識の高まりによって牽引されています。メーカーは、乳製品チョコレートに伝統的に関連するクリーミーな食感を再現するために、オーツ麦、アーモンド、ココナッツ、米などの植物性ミルク代替品を使用して製品を再処方しています。このセグメントはまた、味と食感の向上、原材料機能性の改善、小売での視認性の向上からも恩恵を受けています。

カテゴリー別:シングルオリジンクラフトがコンベンショナルの規模に挑戦

コンベンショナルチョコレートは、英国チョコレート市場において2025年の総市場シェアの65.45%を占め、主要カテゴリーとしての地位を維持しました。その優位性は、広範な製品入手可能性、確立されたブランド存在感、スーパーマーケット、コンビニエンスストア、ディスカウント店全体での強い普及に起因しています。このカテゴリーは、標準的なカカオ調達慣行を使用して生産され、日常消費向けに位置付けられた主流のミルク、ダーク、ホワイトチョコレート製品を包含しています。コンベンショナルチョコレートは、高い販売量を促進する強力なプロモーション活動、マルチパック形態、衝動買い配置、季節発売から恩恵を受けています。さらに、マスマーケットチャネル全体で競争力のある価格を維持しながら、多様なフレーバー拡張と形態革新を提供しています。

シングルオリジンチョコレートは、英国チョコレート市場において2031年までに6.76%のCAGRで成長すると予測されており、最も成長の速いニッチカテゴリーの一つとなっています。この成長は、特定の栽培地域に関連するカカオの産地、トレーサビリティ、独特のフレーバープロファイルへの消費者の関心の増加によって牽引されています。シングルオリジン製品は、透明性、サステナビリティの信頼性、テロワール主導の味の差別化を優先するプレミアムおよび倫理的意識の高い消費者に強く訴求します。2024年6月、Love Cocoaはポートフォリオに2つの新製品を導入しました:バターリーな35%ブロンドチョコレートバーと豊かな85%ダークチョコレートバーです。両バーは、倫理的な調達とフレーバーの真正性に対するブランドのコミットメントを強調し、持続可能に調達されたシングルオリジンコロンビアカカオを使用して製造されています。このような製品革新は、ブランドがプレミアム消費者需要を満たすために産地ストーリーテリングと高カカオ含有量の差別化を活用している方法を示しています。

流通チャネル別:スーパーマーケットが優位を維持するが、オンラインが急増

スーパーマーケットおよびハイパーマーケットは、2025年の英国チョコレート市場における総流通シェアの68.65%を占め、主要な小売チャネルとしての地位を維持しました。このセグメントの強いパフォーマンスは、広範な棚スペースの割り当て、さまざまな価格帯にわたる多様な製品アソートメント、高い来客数に起因しています。これらの大型フォーマット小売業者は、消費者が一か所でマスマーケット、プレミアム、プライベートラベル、季節、特別チョコレート製品にアクセスできるようにし、計画的な購入と衝動買いの両方に対応しています。価格割引、マルチパックオファー、通路端ディスプレイ、季節マーチャンダイジングなどのプロモーション戦略が、チャネルの優位性をさらに強化しています。さらに、スーパーマーケットおよびハイパーマーケットは、新製品革新と限定版バリアントの導入において重要な役割を果たし、ブランドに高い視認性と全国的なリーチを提供しています。

オンライン小売は2031年までに7.05%のCAGRで成長すると予測されており、予測期間中に英国チョコレート市場で最も成長の速い流通チャネルとなっています。この成長は、デジタルショッピングの採用増加、利便性重視の購買行動、サブスクリプションギフティングモデル、プレミアムチョコレート職人と主流ブランドの両方が採用する直接消費者向け戦略によって牽引されています。国際電気通信連合(ITU)によると、2024年には英国の個人の95.5%がインターネットを使用しており、国の高いデジタル普及率を反映しています[2]出典:国際電気通信連合(ITU)、「英国」、datahub.itu.int。この広範なインターネットアクセスは、eコマース食料品プラットフォーム、ブランド所有ウェブサイト、オンラインマーケットプレイスの成長を支援し、オンラインチョコレート販売を加速させています。

地理的分析

英国チョコレート市場は明確な地域的ダイナミクスを示しており、ウェールズ、スコットランド、イングランド南東部がプレミアム化トレンドに大きな影響を与えています。ウェールズは、高品質でアルチザン的な製品への消費者需要の増加によって牽引され、プレミアムチョコレートセグメントの主要プレーヤーとして台頭しています。ウェールズ政府によると、同地域の2024年の推定人口は約3,187,000人であり、プレミアムおよび特別チョコレート製品の安定した消費者基盤を提供しています[3]出典:ウェールズ政府、「人口の年央推計」、gov.wales。さらに、ウェールズでは倫理的に調達されたオーガニックおよびローカルインスパイアのチョコレート製品への嗜好が高まっており、英国全体のサステナビリティと産地トレンドと一致しています。

スコットランドもまた、特にプレミアムボックスチョコレートとギフティングアソートメントにおいて堅調な地域市場を代表しています。この成長は、観光、特別菓子店、ヘリテージ主導のブランドによって支えられています。エジンバラやグラスゴーなどの都市部は、デパート、スーパーマーケット、ブティックチョコレート職人を通じてチョコレートの小売販売に大きく貢献しています。対照的に、ロンドンを含むイングランド南東部は、グローバルブランドへの高い露出、高級小売の存在感、革新主導の製品発売により、プレミアム化の中心的なハブとして機能しています。同地域の高級小売チェーンと特別チョコレートブティックの集中が、シングルオリジンおよびアルチザンチョコレートカテゴリーの持続的な成長を支えています。

これらの地域を超えて、マンチェスター、バーミンガム、リーズ、ブリストルなど英国の他の主要都市も、マスマーケットとプレミアムチョコレート消費の両方を牽引する重要な役割を果たしています。イングランド北部とミッドランズは、主にスーパーマーケット主導の流通チャネルを通じて、主流のタブレット、バー、季節アソートメントへの強い需要を示し続けています。一方、都市再生と進化する小売ランドスケープが、これらの地域でのプレミアムおよび特別チョコレート製品の普及を徐々に高めています。

競合ランドスケープ

英国チョコレート市場は適度に集中しており、さまざまな価格帯と製品形態にわたって競合する多国籍菓子リーダーと新興プレミアムプレーヤーが混在しています。Mars, Incorporated、Ferrero International SpA、Nestlé S.A.、Chocoladefabriken Lindt & Sprüngli AG、Mondelēz International Inc.などの主要企業が大きな市場シェアを保有しています。これらの企業は、広範なブランドポートフォリオ、堅固な小売流通ネットワーク、継続的な製品革新を活用して市場ポジションを維持しています。マスマーケット、プレミアム、季節、ギフティングカテゴリーで競合し、強いブランドエクイティとプロモーション戦略を活用してスーパーマーケットおよびハイパーマーケットでの棚スペースを確保しています。

パッケージング革新は、特にサステナビリティとプレミアムな視覚的魅力が重要性を増す中で、競合差別化における重要な要素です。例えば、2025年7月、Cadbury Bournvilleは大胆なパッケージングリデザインを伴う新しいチョコレートバーを発売し、プレミアムダークチョコレートのポジショニングを強化し、棚での視認性を高めました。主要ブランドは、進化する消費者の期待に応えるために、リサイクル可能な素材、プラスチック削減形態、現代化されたビジュアルデザインをますます採用しています。パッケージングはまた、カカオの産地、倫理的調達のコミットメント、フレーバーの差別化を強調するストーリーテリングの媒体としても機能しています。

確立された多国籍ブランドとの激しい競争にもかかわらず、ニッチセグメントは成長機会を提供しています。タンパク質、食物繊維、低糖処方で強化されたアレルゲンフリー、乳製品不使用、機能性チョコレート製品は大きな可能性を示しています。小規模なアルチザンブランドとチャレンジャー企業は、健康志向、ビーガン、倫理的意識の高い消費者をターゲットにすることでこれらのギャップに対応しています。消費者嗜好がサステナビリティ、ウェルネス、プレミアムな贅沢へとシフトし続けるにつれて、競合の激しさは高まると予想されます。このトレンドは、英国チョコレート市場における製品処方、パッケージング、ブランドポジショニングのさらなる革新を促進する可能性が高いです。

英国チョコレート産業リーダー

Mars, Incorporated

Ferrero International SpA

Nestlé S.A.

Chocoladefabriken Lindt & Sprüngli AG

Mondelēz International Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:Nestléが所有するブランドMilkybarが英国で新しいホワイトチョコレート製品をデビューさせました。この新製品は全乳から製造され、レインフォレスト・アライアンス認証のカカオを使用し、人工香料不使用です。

- 2026年1月:FerreroがKinder Bueno Darkを英国で再導入しました。この人気のトリートは、Kinder Buenoのアイコニックなクリスピーウエハースとクリーミーなヘーゼルナッツフィリングを特徴とし、すべてリッチなダークチョコレートで包まれています。

- 2025年4月:Reese'sがピーナッツバターホワイトバーを発売し、アイコニックなピーナッツバターフィリングとホワイトチョコレート風味のコーティングを融合させました。この90グラムのバーは、Reese'sピーナッツバターカップのおなじみのリッジを特徴としています。

- 2025年3月:Lindt & Sprüngliがロンドンのピカデリーライツのすぐ下に最新のフラッグシップストアをオープンしました。このストアは、リンツマスターチョコレート職人の製品、リンツチョコバリスタ、ギフト、お土産などを提供しています。

英国チョコレート市場レポートの範囲

チョコレート市場は、カカオ豆から派生したチョコレート製品の生産、流通、販売に関わる産業を包含しています。英国チョコレート市場は、製品タイプ、形態、価格帯、原材料タイプ、カテゴリー、流通チャネル別にセグメント化されています。製品タイプに基づき、ダークチョコレート、ミルクチョコレート、ホワイトチョコレートに分類されます。形態に基づき、市場はタブレットおよびバー、モールドブロック、プラリネおよびトリュフ、その他の形態にセグメント化されています。価格帯に基づき、市場はマスとプレミアムにセグメント化されています。原材料タイプに基づき、市場は乳製品ベースと植物性ベースにセグメント化されています。カテゴリーに基づき、市場はシングルオリジンチョコレートとコンベンショナルチョコレートにセグメント化されています。流通チャネルに基づき、市場はスーパーマーケット/ハイパーマーケット、オンライン小売店、コンビニエンスストア、その他の流通チャネルにセグメント化されています。地理に基づき、市場は北米、欧州、アジア太平洋、南米、中東・アフリカにセグメント化されています。レポートは、言及されたすべてのセグメントについて金額(USD)および数量(単位)の両面で市場規模と予測を提供しています。

| ダークチョコレート |

| ミルクチョコレートおよびホワイトチョコレート |

| タブレットおよびバー |

| モールドブロック |

| プラリネおよびトリュフ |

| その他の形態 |

| マス |

| プレミアム |

| 乳製品ベース |

| 植物性ベース |

| シングルオリジンチョコレート |

| コンベンショナルチョコレート |

| スーパーマーケット/ハイパーマーケット |

| オンライン小売店 |

| コンビニエンスストア |

| その他の流通チャネル |

| 製品タイプ別 | ダークチョコレート |

| ミルクチョコレートおよびホワイトチョコレート | |

| 形態別 | タブレットおよびバー |

| モールドブロック | |

| プラリネおよびトリュフ | |

| その他の形態 | |

| 価格帯別 | マス |

| プレミアム | |

| 原材料タイプ別 | 乳製品ベース |

| 植物性ベース | |

| カテゴリー別 | シングルオリジンチョコレート |

| コンベンショナルチョコレート | |

| 流通チャネル別 | スーパーマーケット/ハイパーマーケット |

| オンライン小売店 | |

| コンビニエンスストア | |

| その他の流通チャネル |

市場の定義

- ミルクチョコレートおよびホワイトチョコレート - ミルクチョコレートは、ミルク(ミルクパウダー、液体ミルク、またはコンデンスミルクの形態)とカカオ固形分で作られた固形チョコレートです。ホワイトチョコレートはカカオバターとミルクから作られ、カカオ固形分を一切含みません。範囲には通常のチョコレート、低糖、無糖バリアントが含まれます。

- トフィーおよびヌガー - トフィーには、トフィーまたはトフィー風菓子としてラベル付けされて販売される硬い、噛み応えのある、小さなまたは一口サイズのキャンディーが含まれます。ヌガーは、アーモンド、砂糖、卵白を基本原材料とする噛み応えのある菓子で、欧州と中東諸国が発祥です。

- シリアルバー - 朝食用シリアルをバー形状に圧縮し、食用接着剤の一形態で固めたスナックです。範囲には、米、オーツ麦、トウモロコシなどのシリアルを結合シロップと混合して作られたスナックバーが含まれます。これらにはシリアルバー、シリアルトリートバー、またはグレインバーとしてラベル付けされた製品も含まれます。

- チューインガム - 通常、フレーバーと甘味を加えたチクルまたはポリ酢酸ビニルなどの代替品から作られた咀嚼用の調製品です。範囲に含まれるチューインガムの種類は、砂糖入りチューインガムと無糖チューインガムです。

| キーワード | 定義#テイギ# |

|---|---|

| ダークチョコレート | ダークチョコレートは、ミルクを含まずカカオ固形分とカカオバターを含むチョコレートの一形態です。 |

| ホワイトチョコレート | ホワイトチョコレートは、通常30%前後またはそれ以上の最も高い割合のミルク固形分を含むチョコレートの種類です。 |

| ミルクチョコレート | ミルクチョコレートは、カカオ固形分含有量が低く砂糖含有量が高いダークチョコレートにミルク製品を加えて作られます。 |

| ハードキャンディー | 砂糖とコーンシロップを結晶化させずに煮沸して作られたキャンディーです。 |

| トフィー | 砂糖をバターと一緒に煮沸して作られる硬くて噛み応えのある、しばしば茶色の甘い菓子です。 |

| ヌガー | アーモンドまたはその他のナッツ、時にはフルーツを含む噛み応えのある、またはもろいキャンディーです。 |

| シリアルバー | シリアルバーは、シリアルと通常は乾燥フルーツやベリーを圧縮して作られたバー形状の食品で、ほとんどの場合グルコースシロップで固められています。 |

| プロテインバー | プロテインバーは、炭水化物や脂肪に対してタンパク質の割合が高い栄養バーです。 |

| フルーツ&ナッツバー | これらはしばしばデーツをベースに、その他の乾燥フルーツやナッツの追加、場合によってはフレーバーリングが加えられています。 |

| NCA | 全米菓子協会は、チョコレート、キャンディー、ガム、ミント、およびこれらのトリートを製造する企業を推進するアメリカの業界団体です。 |

| CGMP | 現行適正製造基準は、関連機関が推奨するガイドラインに準拠したものです。 |

| 非標準化食品 | 非標準化食品とは、同一性の基準を持たない、またはいかなる方法においても規定された基準から逸脱した食品です。 |

| GI | グリセミック指数(GI)は、炭水化物を含む食品が一定期間にわたってどれほどゆっくりまたは速く消化され、血糖値を上昇させるかに基づいてランク付けする方法です。 |

| 脱脂粉乳 | 脱脂粉乳は、低温殺菌された脱脂乳からスプレードライによって水分を除去することで得られます。 |

| フラバノール | フラバノールは、カカオ、茶、リンゴ、その他多くの植物性食品や飲料に含まれる化合物のグループです。 |

| WPC | ホエイプロテイン濃縮物(WPC)は、低温殺菌されたホエイから十分な非タンパク質成分を除去することで得られる物質で、完成した乾燥製品のタンパク質含有量が25%を超えます。 |

| LDL | 低密度リポタンパク質(LDL)は、悪玉コレステロールです。 |

| HDL | 高密度リポタンパク質(HDL)は、善玉コレステロールです。 |

| BHT | ブチル化ヒドロキシトルエン(BHT)は、保存料として食品に添加される実験室で製造された化学物質です。 |

| カラギーナン | カラギーナンは、食品や飲料を増粘、乳化、保存するために使用される添加物です。 |

| フリーフォーム | グルテン、乳製品、砂糖などの特定の原材料を含まないこと。 |

| カカオバター | カカオ豆から得られる脂肪性物質で、菓子の製造に使用されます。 |

| パステリエス | 砂糖、卵、ミルクから作られるブラジルのキャンディーの一種です。 |

| ドラジェ | 硬い砂糖シェルでコーティングされた小さな丸いキャンディーです。 |

| CHOPRABISCO | ベルギーチョコレート、プラリネ、ビスケット、菓子産業の王立ベルギー協会 - ベルギーチョコレート産業を代表する業界団体です。 |

| 欧州指令2000/13 | 食品製品のラベリングを規制する欧州連合の指令です。 |

| カカオ条例(Kakao-Verordnung) | ドイツのチョコレート条例で、ドイツで「チョコレート」とラベル付けできるものを定義する一連の規制です。 |

| FASFC | 食品連鎖安全連邦機関 |

| ペクチン | 果物や野菜から抽出される天然物質で、菓子においてゲル状の食感を作るために使用されます。 |

| 転化糖 | グルコースとフルクトースで構成される砂糖の一種です。 |

| 乳化剤 | 混合しない2つの液体を混合するのに役立つ物質です。 |

| アントシアニン | 菓子の赤、紫、青の色に関与するフラボノイドの一種です。 |

| 機能性食品 | 基本的な栄養を超えた追加の健康上の利点を提供するように改変された食品です。 |

| コーシャ認証 | この認証は、原材料、すべての機械を含む生産プロセス、および/または食品サービスプロセスがユダヤ教の食事法の基準に準拠していることを確認します。 |

| チコリ根エキス | チコリ根からの天然エキスで、食物繊維、カルシウム、リン、葉酸の良い供給源です。 |

| RDD | 推奨一日摂取量 |

| グミ | フルーツ風味が付けられることが多いゼラチンベースの噛み応えのあるキャンディーです。 |

| ニュートラシューティカルズ | 健康上の利点があると主張される食品または栄養補助食品です。 |

| エネルギーバー | 炭水化物とカロリーが高く、外出先でエネルギーを提供するために設計されたスナックバーです。 |

| BFSO | 食品連鎖のためのベルギー食品安全機関です。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値で行われます。インフレは価格設定に含まれず、平均販売価格(ASP)は各国の予測期間全体を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を生成するために、さまざまなレベルと機能にわたって選択されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース&サブスクリプションプラットフォーム