ミルクパウダー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 36.45 十億米ドル |

| 市場規模 (2031) | 43.95 十億米ドル |

| 成長率 (2026 - 2031) | 3.81% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

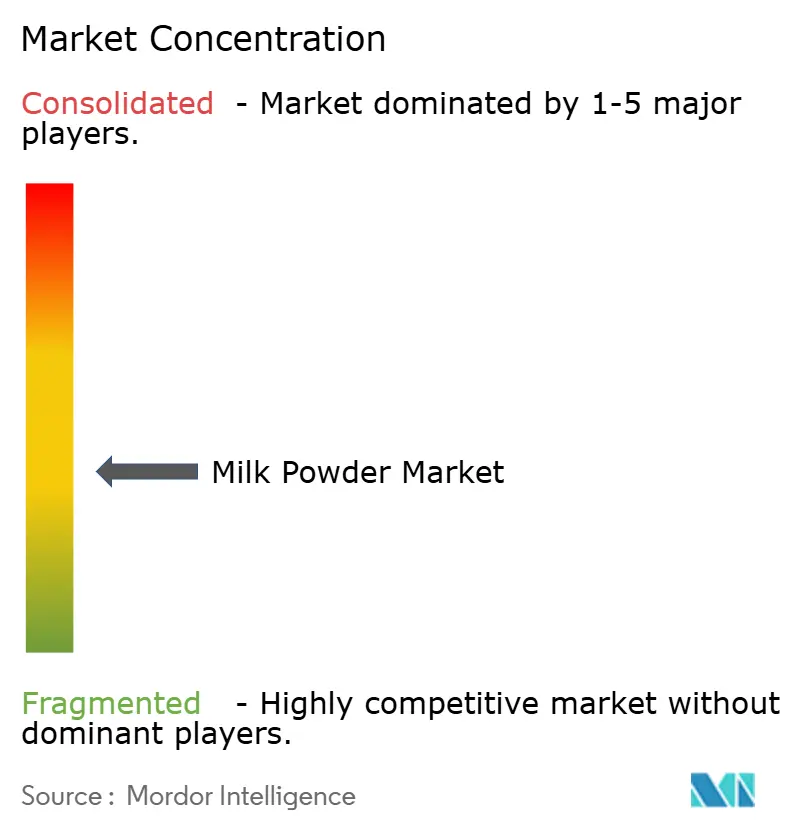

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるミルクパウダー市場分析

ミルクパウダー市場規模は2025年の351億1,000万米ドルから2026年には364億5,000万米ドルへと成長し、2026〜2031年のCAGR 3.81%で2031年には439億5,000万米ドルに達すると予測されています。液体ミルクを脱水した形態であるミルクパウダーは、乳児用調製粉乳、菓子類、ベーカリー製品、飲料、栄養補助食品など、さまざまな産業で広く利用されています。長い賞味期限、保管のしやすさ、輸送上の利点から、メーカーおよび消費者の双方に好まれる選択肢となっています。市場の成長は主に、生鮮ミルクへのアクセスが限られた地域を中心に、利便性が高く長期保存可能な乳製品への需要増加によって牽引されています。消費者の健康意識の高まりも、特定の食事ニーズに対応した強化型・有機型ミルクパウダーへの需要をさらに押し上げています。液体ミルクに対するコスト効率の高い代替品として機能する新興国でのミルクパウダー採用拡大も、市場拡大に寄与する重要な要因です。さらに、食品・飲料業界は栄養価の向上と製品安定性の改善を目的として、ミルクパウダーを製品に取り込む動きを強めています。

レポートの主要ポイント

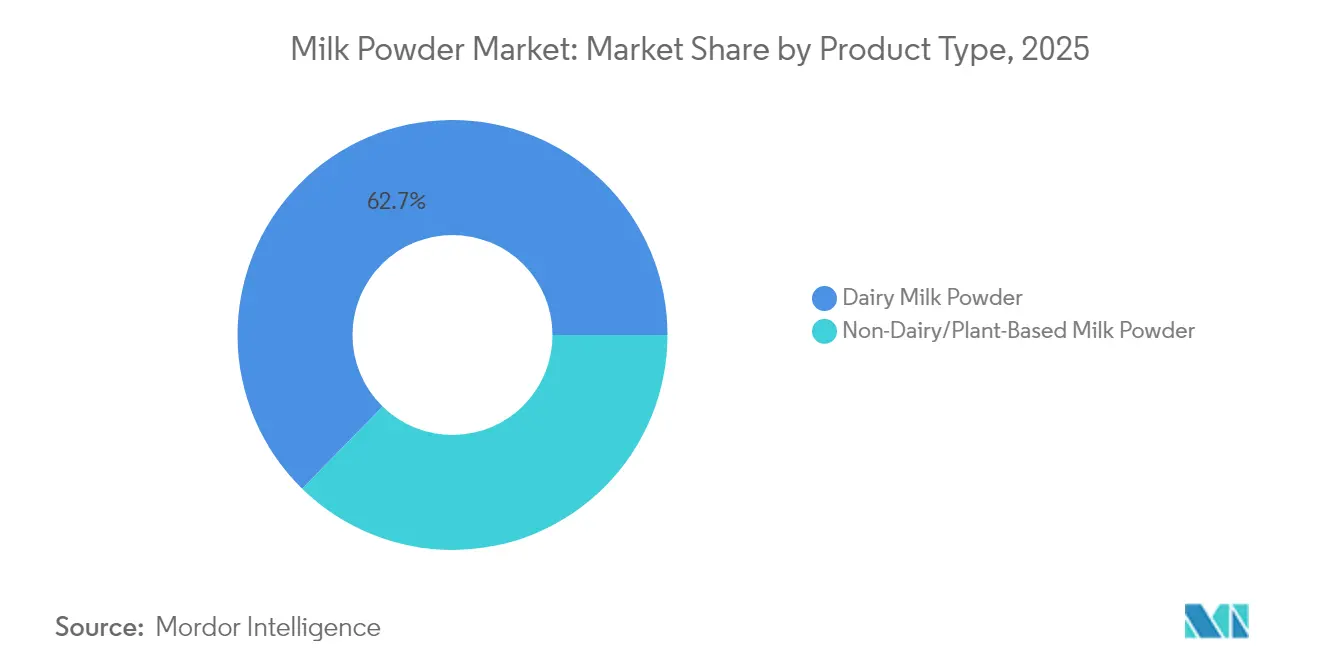

- 製品タイプ別では、乳製品ミルクパウダーが2025年のミルクパウダー市場シェアの62.68%を占め、非乳製品代替品は2031年にかけてCAGR 3.92%で最も速い成長を記録しています。

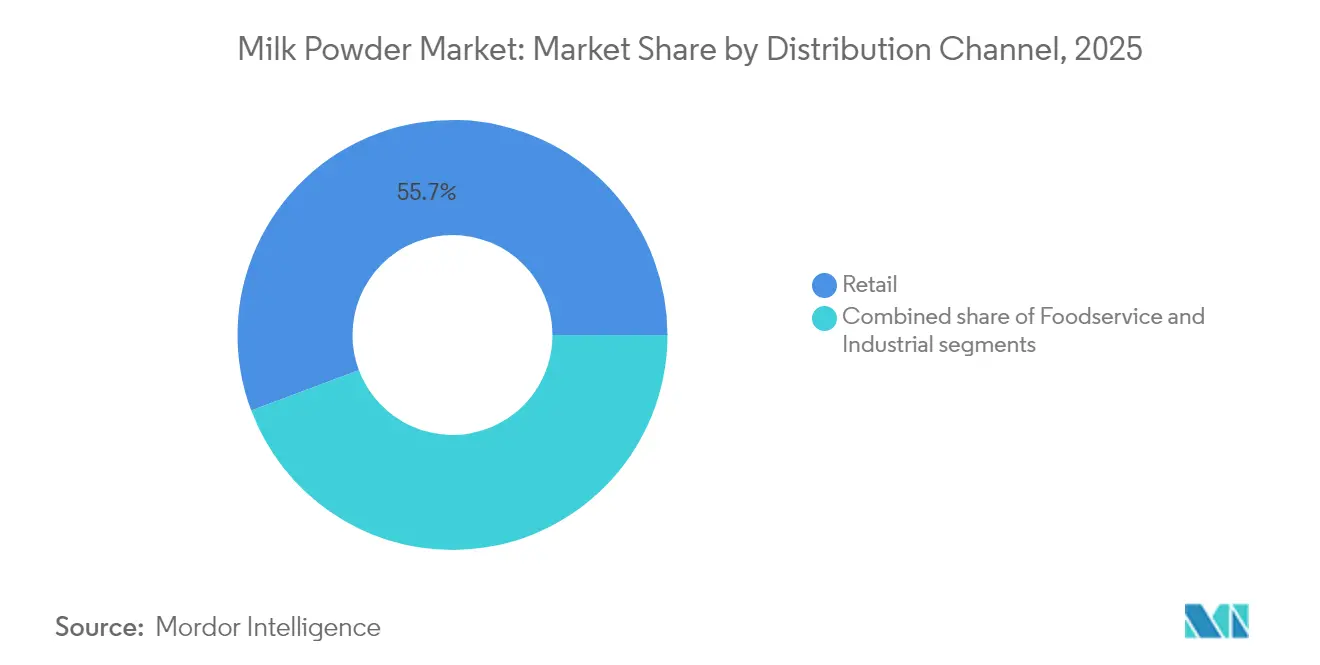

- 流通チャネル別では、小売が2025年のミルクパウダー市場規模の55.72%を占め、フードサービスは2031年にかけてCAGR 4.85%で拡大する見込みです。

- 包装形態別では、フレキシブルパウチが2025年の売上シェア37.58%でトップとなり、シングルサーブサシェはCAGR 4.60%で成長すると予測されています。

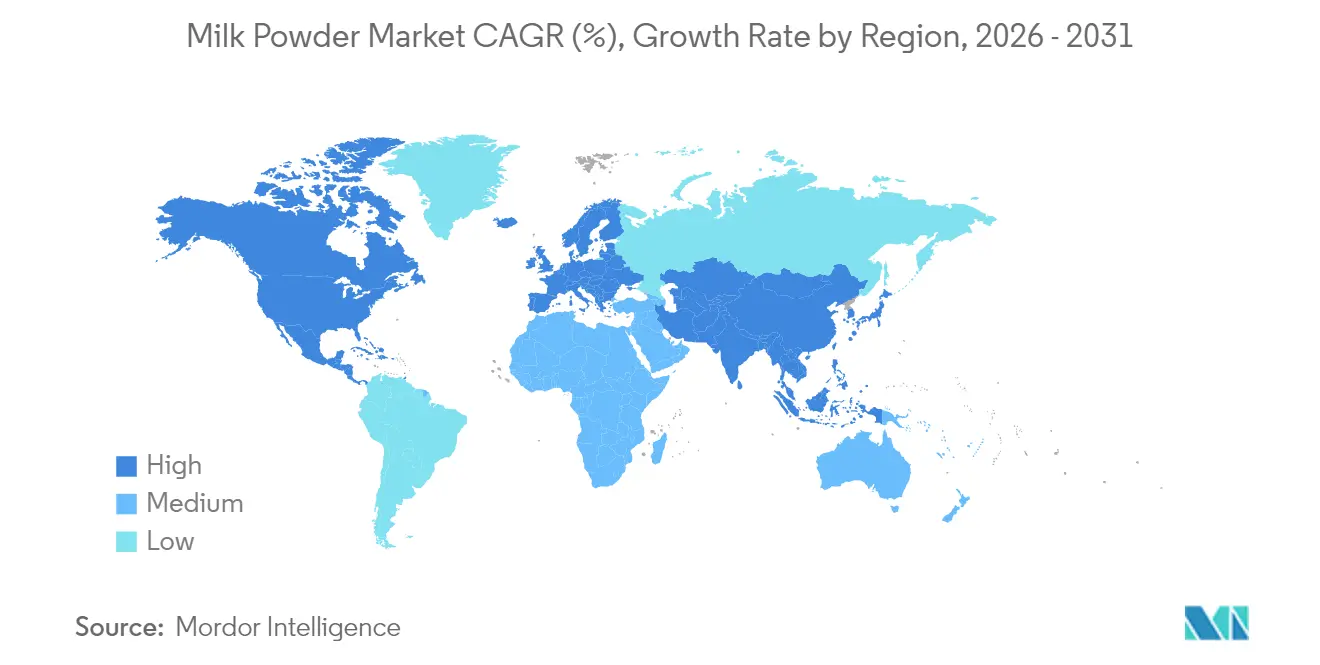

- 地域別では、アジア太平洋が2025年の売上の41.62%を占め、中東・アフリカは2031年にかけてCAGR 4.90%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のミルクパウダー市場トレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGRへの影響(%)予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 乳児用調製粉乳の需要急増 | +0.6% | 北米および欧州、アジア太平洋へ拡大 | 長期(4年以上) |

| 人口増加と都市化 | +0.5% | アジア太平洋中心、中東・アフリカへ波及 | 長期(4年以上) |

| 乳製品加工技術の進歩によるミルクパウダーの品質・効率向上 | +0.4% | グローバル、北米および欧州が主導 | 中期(2〜4年) |

| レトルト食品、デザート、飲料などの加工食品への利用 | +0.3% | 北米および欧州、アジア太平洋で新興 | 短期(2年以下) |

| 還元UHT乳製品飲料における研究開発投資が産業需要を牽引 | +0.4% | グローバル、先進国市場に集中 | 中期(2〜4年) |

| 高タンパク質ライフスタイルトレンドがスポーツ栄養カテゴリーの脱脂粉乳需要を押し上げ | +0.5% | 北米および欧州、グローバルに拡大 | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

乳児用調製粉乳の需要急増

規制の枠組みが市場の強靭性と栄養の適切性を支えるよう進化する中、世界の乳児用調製粉乳需要が高まっています。2025年、FDAは米国の乳児用調製粉乳市場の強靭性を強化することを目的とした長期国家戦略を発表しました。この戦略は、汚染防止のための新たな措置を導入するとともに、最近のサプライチェーン混乱を踏まえた多様化を促すメーカーへのインセンティブを提供しています。これらの措置は、より堅牢で信頼性の高いサプライチェーンを確保し、不足リスクを最小化して消費者の信頼を高めることを目的としています。同時に、プレミアム製剤における技術革新も注目を集めています。その好例がNestléによるNAN Sinergyの発売で、6種類のヒトミルクオリゴ糖を配合しています。この動きは、超プレミアムポジショニングが高いマージンをもたらすだけでなく、特定の栄養ニーズにも対応し、専門的な乳児栄養への高まる需要に応えることを示しています。規制面の後押しと革新的な取り組みの融合が、従来の人口動態的要因だけでなく、進化する消費者の嗜好や健康志向の選択によっても牽引される需要成長を促進しています。

人口増加と都市化

新興市場における都市化の進展は、包装乳製品へのアクセス拡大と可処分所得の増加によってプレミアム栄養への選択を促し、構造的な需要成長を牽引しています。国連ハビタットの報告書によると、アジアは世界の都市人口の54%、22億人以上を占めています。2050年までにアジアの都市人口はさらに12億人増加し、50%増となる見込みです[1]出典:国連ハビタット、「アジア太平洋地域」、www.unhabitat.org。アジア太平洋におけるこの急速な都市化は、密度の高い消費者ハブを形成するだけでなく、インフラを強化し、ミルクパウダー市場への浸透に不可欠なコールドチェーン流通ネットワークの整備を促進しています。インフラ上の制約から生鮮ミルクの入手が困難な地域の都市消費者は、利便性と栄養上の利点に対してより高い対価を支払う意欲を示しています。この人口動態の変化は、一時的な経済サイクルを超えた堅固な成長基盤を築き、予測可能な需要パターンを育んでいます。こうしたパターンは、長期的な生産能力計画と投資戦略を支えるものとなっています。

乳製品加工技術の進歩によるミルクパウダーの品質・効率向上

加工技術の革新は、精密製造技術による栄養素保持の最適化と賞味期限の延長を通じて、製品品質を向上させ運営コストを削減しています。SPX FLOWは高度なミルク分画技術を活用し、精密ろ過、限外ろ過、ナノろ過を適用しています。このアプローチは栄養成分を保持し、多様なミルク分離を可能にし、廃棄物を最小化して製品価値を高めます。これらの進歩により、メーカーはタンパク質、脂肪、ミネラルなどのさまざまな成分にミルクを効率的に分離し、幅広い高付加価値製品を生み出すことができます。こうした技術的進歩により、メーカーは従来の方法とのコスト競争力を維持しながら、特定の栄養ニーズに合わせた専門的な製剤を開発することが可能となっています。さらに、精密発酵機能の統合により生産の可能性が広がり、進化する消費者ニーズに対応し競合他社との差別化を図るユニークなタンパク質プロファイルを生み出しています。

レトルト食品、デザート、飲料などの加工食品への利用

食品メーカーは栄養プロファイルの向上と賞味期限の延長を目的として、さまざまな製品カテゴリーへのミルクパウダーの組み込みを強化しています。このトレンドは、焼き菓子や菓子類から飲料や乳児栄養まで幅広い製品に使用できるミルクパウダーの多用途性によって牽引されています。高度な加工技術のおかげで、メーカーは溶解性の制約を克服し、高タンパク質飲料やレトルト食品など、かつては不適切とされていた用途にもミルクパウダーを組み込むことが可能となっています。同時に、クリーンラベル製品への高まるトレンドが、消費者が食品の透明性と天然成分をますます求める中で、合成代替品よりも馴染みのある乳製品原料への嗜好を促進しています。この広範な産業採用は、消費者市場の予測不可能な変動からメーカーを守るだけでなく、機能性食品やプレミアム製品ラインを含む専門的な製剤における収益性の高い機会への道を開いています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGRへの影響(%)予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 乳糖不耐症とアレルギー | -0.4% | グローバル、アジア太平洋での影響が大きい | 長期(4年以上) |

| 気候に起因する供給ショックによる世界の乳製品コモディティ価格の変動 | -0.6% | グローバル、特に輸出依存地域に影響 | 短期(2年以下) |

| EUの抗生物質残留物に関する厳格な規制が特定のミルクパウダーの輸入を制限 | -0.3% | 欧州および欧州向け輸出市場 | 中期(2〜4年) |

| 保管・輸送上の課題がミルクパウダーの流通を妨げる | -0.2% | グローバル、新興市場に集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

乳糖不耐症とアレルギー

ミルクパウダーは、乳糖不耐症と牛乳アレルギーという重大な課題に直面しており、これらは市場における主要な抑制要因として機能しています。米国国立衛生研究所(NIH)によると、世界人口の約68%が乳糖不耐症の影響を受けています[2]出典:米国国立衛生研究所、「乳糖不耐症の定義と事実」、www.niddk.nih.gov。この状態は、乳糖不耐症の人がミルクや乳製品に含まれる糖である乳糖の消化に困難を経験するため、ミルクパウダーを含む乳製品ベースの製品の消費を制限しています。さらに、特に子供に多い牛乳アレルギーは、ミルクパウダーの潜在的な消費者基盤をさらに縮小させています。フロンティアーズレポート2024は、牛乳アレルギー(CMA)を子供における最も一般的な食物アレルギーの一つとして特定しており、米国の1〜5歳の子供における有病率は1.8%です[3]出典:Frontiers、「牛乳アレルギーの未来 – IgE介在性食物アレルギーにおけるミルクラダー」、www.frontiersin.org。こうした健康上の懸念から、乳糖不耐症や牛乳アレルギーを持つ人々にとってより健康的で適切とみなされる植物性ミルクパウダーなどの非乳製品代替品への消費者嗜好が高まっています。さらに、世界中の規制機関が食品中のアレルゲンの明確かつ正確な表示の必要性をますます強調しています。この規制上の焦点は、製品品質と市場競争力を維持しながら厳格な表示要件への準拠を確保しなければならないメーカーにとって、運営上の課題を加えています。

気候に起因する供給ショックによる世界の乳製品コモディティ価格の変動

ミルクパウダー市場における世界の乳製品コモディティ価格の変動は、気候に起因する供給ショックによって大きく影響を受けています。干ばつ、洪水、極端な気温などの予測不可能な気象パターンが、主要な酪農地域における生乳生産を混乱させています。これらの混乱は供給水準の不安定化をもたらし、市場における価格不安定を生み出しています。さらに、気候変動は飼料の入手可能性と品質にも影響を与え、生乳生産をさらに圧迫しています。こうした供給側の課題により、生産者は安定した生産量を維持することが困難となり、価格変動が激化しています。この変動性はミルクパウダー市場にとって主要な抑制要因となっており、不確実性を高め長期的な計画と投資判断を複雑にすることで、生産者と消費者の双方に影響を与えています。さらに、世界の乳業は生乳生産においてニュージーランド、欧州連合、米国などの特定地域に大きく依存しています。これらの地域が気候関連の混乱に直面すると、その影響は世界のサプライチェーン全体に波及します。例えば、ミルクパウダーの主要輸出国であるニュージーランドの干ばつ状況は、歴史的に輸出量の減少をもたらし、国際市場での価格上昇を招いてきました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:乳製品ミルクパウダーが優位、植物性代替品が支持を拡大

2025年、乳製品ミルクパウダーはミルクパウダー市場を支配し、62.68%という大きなシェアを占めました。この優位性は、乳児用調製粉乳、ベーカリー製品、菓子類、飲料など、さまざまな用途での広範な使用に起因しています。乳製品ミルクパウダーの長い賞味期限、輸送のしやすさ、栄養上の利点は、消費者とメーカーの双方に好まれる選択肢となっています。さらに、このセグメントはタンパク質強化食への高まる需要と、レトルト食品・加工食品の消費増加から恩恵を受けています。特にアジア太平洋の新興市場では、可処分所得の増加と食生活パターンの変化により、乳製品ミルクパウダーへの需要が急増しています。さらに、加工技術の進歩と強化型乳製品ミルクパウダーの入手可能性が、予測期間中のセグメント成長を持続させると期待されています。

一方、植物性ミルクパウダーなどの非乳製品代替品は急速な成長を遂げており、2031年にかけてCAGR 3.92%が見込まれています。この成長は、ビーガンおよび乳糖フリー製品への消費者嗜好の高まりと、環境持続可能性への意識向上によって牽引されています。大豆、アーモンド、オーツ麦などを原料とする植物性ミルクパウダーは、その健康上の利点と食事制限を持つ人々への適合性から支持を拡大しています。セグメントの拡大は、多様な消費者嗜好に対応するフレーバー付きや強化型バリアントなどの製品革新によってさらに支えられています。さらに、健康・ウェルネスインフルエンサーによるマーケティングキャンペーンや推薦に支えられた植物性食の採用拡大が需要を促進しています。主流の小売チャネルにおける植物性ミルクパウダーの入手可能性の向上と、さまざまな食品・飲料用途への組み込みが、このセグメントのさらなる成長を牽引すると期待されています。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

包装形態別:シングルサーブの革新が成長を牽引

2025年、フレキシブルパウチはミルクパウダー市場の包装セグメントを支配し、37.58%という大きな売上シェアを占めました。これらのパウチは、軽量性、利便性、製品の鮮度を長期間保持する能力から広く好まれています。さらに、フレキシブルパウチは硬質包装オプションと比較して使用材料が少なく、コスト効率が高く環境にも優しいです。さまざまなサイズと数量に対応できる汎用性が、メーカーと消費者の双方に人気の選択肢となり、大きな市場シェアを牽引しています。さらに、耐久性と輸送のしやすさが重要なeコマースチャネルにおけるフレキシブルパウチの採用拡大が、その需要をさらに押し上げています。

一方、シングルサーブサシェは予測期間中にCAGR 4.60%で成長すると見込まれています。これらのサシェは、特に都市消費者や働く専門職の間で、分量管理されたオンザゴー消費への高まる需要に対応しています。シングルサーブサシェの利便性と手頃な価格が、個人用サービングの好まれる選択肢となっています。さらに、シングルサーブサシェは、手頃な価格とアクセスのしやすさが消費者の選択に影響する重要な要因となっている新興市場でも支持を拡大しています。コンパクトなサイズと廃棄のしやすさは、持続可能で実用的な包装ソリューションへの高まる消費者嗜好と一致しています。さらに、正確な分量を求める健康志向の消費者の高まるトレンドが、シングルサーブサシェへの需要をさらに促進し、ミルクパウダー市場における成長セグメントとして位置づけています。

流通チャネル別:小売が主導、フードサービスが急成長

2025年、小売セグメントはミルクパウダー市場の55.72%という大きなシェアを占めました。この優位性は、液体ミルクと比較した長い賞味期限と利便性によって牽引される家庭でのミルクパウダー需要の増加に起因しています。小売業者も、進化する消費者嗜好に対応するため、有機型や強化型ミルクパウダーバリアントを含む製品ラインナップを拡充しています。eコマースプラットフォームの普及拡大が小売セグメントをさらに後押しし、より広い消費者層がミルクパウダーにアクセスしやすくなっています。さらに、包装・ブランド食品の購入トレンドの高まりが、消費者が食品の品質と安全性をますます重視する中でセグメントの成長に貢献しています。

一方、フードサービスセクターは2031年にかけてCAGR 4.85%で成長すると見込まれています。この成長は、フードサービス業界内でのベーカリー製品、デザート、飲料などのさまざまな食品・飲料製品の調製におけるミルクパウダーの利用増加によって牽引されています。このセクターは、レストラン、カフェ、ケータリングサービスに好まれる選択肢となるミルクパウダーのコスト効率と保管のしやすさから恩恵を受けています。さらに、クイックサービスレストラン(QSR)の増加とレトルト食品・飲料製品の人気の高まりが、このセグメントにおけるミルクパウダーへの需要を増幅させています。フードサービスセクターはまた、消費者の多様な食事嗜好に対応するため、乳糖フリーや植物性ミルクパウダー代替品などの製品製剤の革新を活用しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

地域分析

2025年、アジア太平洋地域はミルクパウダー市場において41.62%という支配的な市場シェアを確保しており、いくつかの主要要因によって牽引されています。同地域の人口拡大と可処分所得の増加が消費者の購買力を大幅に高め、ミルクパウダーを含む包装乳製品へのアクセスを拡大しています。都市化トレンドがこの需要をさらに増幅させており、都市消費者は利便性が高く常温保存可能な乳製品をますます好むようになっています。さらに、中国の規制環境は大きな変化を遂げており、新たな国家食品安全基準の導入と常温保存ミルクへのミルクパウダー使用に関する制限が設けられています。これらの規制は短期的な混乱をもたらす一方で、品質基準を引き上げ、これらの厳格な要件に準拠する生産者に利益をもたらし、市場における長期的な成長に向けて位置づけています。

中東・アフリカ地域はミルクパウダー市場において最も速い成長を遂げており、2031年にかけてCAGR 4.90%が見込まれています。この急速な成長は、乳製品の効率的な流通と消費に不可欠な継続的な経済発展と大幅なインフラ整備によって支えられています。可処分所得の増加と都市化の進展に伴い、ミルクパウダーやその他の乳製品への需要は着実に成長すると期待されています。さらに、食料安全保障の強化と地域の乳製品生産促進を目的とした政府の取り組みが、この地域における市場拡大を支援し、国内外のプレーヤーに機会を創出する可能性があります。

北米と欧州は安定した成長パターンを示しており、それぞれのミルクパウダー市場の成熟度を反映しています。これらの地域は確立されたサプライチェーン、高い消費者意識、乳製品への安定した需要から恩恵を受けています。しかし、新興市場と比較すると成長機会は限られています。対照的に、南米は経済発展と中間層人口の拡大によって牽引されるミルクパウダー市場の有望な展望を示しています。この地域の消費者が栄養強化製品をますます求める中、ミルクパウダーへの需要は増加すると期待されています。さらに、乳製品生産能力の向上と輸出機会の拡大への同地域の高まる注力が市場成長をさらに支えています。

競合環境

ミルクパウダー市場は低い集中度を示しています。市場の主要プレーヤーには、Arla Foods Amba、Fonterra Co-operative Group、Nestle S.A.、Danone S.A.、Groupe Lactalisが含まれます。この断片化した競合環境は多数のプレーヤーの存在を示しており、戦略的な統合の機会を生み出しています。こうした統合により、企業は運営上のスケールメリットを達成し、プロセスを合理化し、市場プレゼンスを強化することができます。市場の断片化した性質は、企業が継続的に差別化を図り市場シェアの拡大を目指す中で、革新と競争を促進しています。これらのダイナミクスは、市場参加者にとって競合環境を挑戦的かつ機会に富んだものとしています。

ミルクパウダー業界の市場リーダーは、サプライチェーンを強化し運営コストを削減するために垂直統合能力を活用しています。バリューチェーンの複数の段階を管理することで、これらの企業は効率性を確保し一貫した製品品質を維持しています。地理的多様化は、主要プレーヤーが競争上のポジショニングを維持するために採用するもう一つの重要な戦略です。複数の地域にプレゼンスを拡大することで、規制変更や経済変動などの市場固有の課題に関連するリスクを軽減しながら、新興市場における成長機会を活用することができます。これらの戦略が総合的に、主要企業が進化する市場ダイナミクスに適応し優位性を維持することを可能にしています。

対照的に、中小プレーヤーは専門的なセグメントや地域市場に注力して足場を確立しています。地域の消費者嗜好と市場状況に対する深い理解により、カスタマイズされた製品とサービスを提供し競争上の優位性を発揮しています。ニッチ市場をターゲットにし地域の専門知識を活用することで、これらの企業は大手競合他社との差別化を図り強固な顧客ロイヤルティを構築しています。市場リーダーがスケールと多様化に注力し、中小プレーヤーが専門化と地域の強みを重視するというこの二重アプローチが、ミルクパウダー市場のダイナミックで競争的な性質に貢献しています。

ミルクパウダー業界リーダー

Arla Foods amba

Nestlé S.A.

Danone S.A.

Groupe Lactalis

Fonterra Co-operative Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Darigold, Inc.はワシントン州パスコに新設した乳製品加工施設での操業を開始しました。同施設は100以上の地域農場から調達した生乳を1日最大800万ポンド処理し、国内外30カ国の市場向けにバターと粉乳を生産することを目指しています。

- 2025年5月:Asahi Group Japanは、28種類の主要アレルゲンを含まない酵母エキスパウダーベースのミルク代替品「Like Milk」を発売しました。これは、非アルコール飲料の拡大を目的とした多角化戦略の一環として、同社が乳製品代替品に初めて参入したものです。

- 2025年5月:Nova Dairyは、脂肪を加えずにミルクの恩恵を求める健康志向の消費者向けに新しい脱脂粉乳を発表しました。新鮮なミルクを原料とし、厳格な衛生基準のもとで加工されたこの脱脂粉乳は、最先端の乾燥技術を採用しています。これにより、ミルクの天然栄養素が保持されるだけでなく、軽く、溶けやすく、不純物のない最終製品が保証されます。

- 2025年4月:タンザニアの主要乳業企業の一つであるASAS Dairiesは、画期的な取り組みとして、同国初の国内生産ミルクパウダーを発売しました。さまざまなサイズで提供されるこの製品の発売は、主に若い人口によって牽引されるタンザニアの急増するミルク需要に応えるものです。

世界のミルクパウダー市場レポートの調査範囲

ミルクパウダーは、ミルクを蒸発させることによって製造される乾燥乳製品です。ミルクを乾燥させる理由の一つは保存のためです。ミルクパウダーは液体ミルクよりもはるかに長い賞味期限を持ち、水分含有量が低いため冷蔵保存の必要がありません。

調査対象市場は、タイプ、用途、流通チャネル、包装、地域別にセグメント化されています。調査対象市場はタイプ別に乳製品および非乳製品ミルクパウダーにセグメント化されています。乳製品ミルクパウダー内では、市場は全脂粉乳、脱脂粉乳、その他にセグメント化されています。非乳製品ミルクパウダー内では、市場は豆乳パウダー、アーモンドミルクパウダー、ココナッツミルクパウダー、オーツ麦・その他シリアルベースのパウダーにセグメント化されています。用途別では、市場は乳児用・フォローオン調製粉乳、ベーカリー・菓子類、乳製品ベース飲料・還元、栄養・スポーツサプリメント、その他にセグメント化されています。包装別では、市場はフレキシブルパウチ、缶・ブリキ缶、バルクバッグ、シングルサーブサシェにセグメント化されています。流通チャネルはミルク市場をオフトレードとオントレードにセグメント化しています。オフトレード内では、市場はハイパーマーケット・スーパーマーケット、コンビニエンスストア・従来型食料品店、オンライン小売店・直販プラットフォーム、薬局・専門栄養店にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、南米、中東、アフリカにセグメント化されています。市場規模の算定は、上記のすべてのセグメントについて米ドルの金額ベースで行われています。

| 乳製品ミルクパウダー | 全脂粉乳(WMP) |

| 脱脂粉乳(SMP) | |

| その他(脂肪充填粉乳、A2および専門栄養パウダーなど) | |

| 非乳製品/植物性ミルクパウダー | 豆乳パウダー |

| アーモンドミルクパウダー | |

| ココナッツミルクパウダー | |

| オーツ麦・その他シリアルベースのパウダー |

| 小売 | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア・食料品店 | |

| オンライン小売 | |

| その他の流通チャネル | |

| フードサービス | |

| 産業用 | 乳児用・フォローオン調製粉乳 |

| ベーカリー・菓子類 | |

| 乳製品ベース飲料・還元 | |

| 栄養・スポーツサプリメント | |

| その他(レトルト食品、化粧品など) |

| フレキシブルパウチ |

| 缶・ブリキ缶 |

| バルクバッグ |

| シングルサーブサシェ |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| オランダ | |

| スウェーデン | |

| ポーランド | |

| ベルギー | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| インドネシア | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| コロンビア | |

| ペルー | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| エジプト | |

| ナイジェリア | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| タイプ別 | 乳製品ミルクパウダー | 全脂粉乳(WMP) |

| 脱脂粉乳(SMP) | ||

| その他(脂肪充填粉乳、A2および専門栄養パウダーなど) | ||

| 非乳製品/植物性ミルクパウダー | 豆乳パウダー | |

| アーモンドミルクパウダー | ||

| ココナッツミルクパウダー | ||

| オーツ麦・その他シリアルベースのパウダー | ||

| 流通チャネル別 | 小売 | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア・食料品店 | ||

| オンライン小売 | ||

| その他の流通チャネル | ||

| フードサービス | ||

| 産業用 | 乳児用・フォローオン調製粉乳 | |

| ベーカリー・菓子類 | ||

| 乳製品ベース飲料・還元 | ||

| 栄養・スポーツサプリメント | ||

| その他(レトルト食品、化粧品など) | ||

| 包装形態別 | フレキシブルパウチ | |

| 缶・ブリキ缶 | ||

| バルクバッグ | ||

| シングルサーブサシェ | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| オランダ | ||

| スウェーデン | ||

| ポーランド | ||

| ベルギー | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| インドネシア | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| コロンビア | ||

| ペルー | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| エジプト | ||

| ナイジェリア | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

ミルクパウダー市場の現在の価値はいくらですか?

ミルクパウダー市場は2026年に364億5,000万米ドルと評価されており、2031年までに439億5,000万米ドルに達すると予測されています。

どの地域がミルクパウダー市場の最大シェアを占めていますか?

アジア太平洋が2025年の売上の41.62%を占めてトップとなっており、拡大する中間層の需要と進化する品質規制によって支えられています。

市場内で最も速く成長しているセグメントはどれですか?

フードサービス流通が最も高い成長を示しており、カフェ、ベーカリー、レストランが高溶解性パウダーを採用する中、2031年にかけてCAGR 4.85%が見込まれています。

包装トレンドはどのように進化していますか?

シングルサーブサシェは携帯性と分量管理の嗜好に牽引され、CAGR 4.60%で最も速く成長している形態です。

最終更新日: