カカオとチョコレート市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 180.01 十億米ドル |

| 市場規模 (2031) | 245.97 十億米ドル |

| 成長率 (2026 - 2031) | 6.44% CAGR |

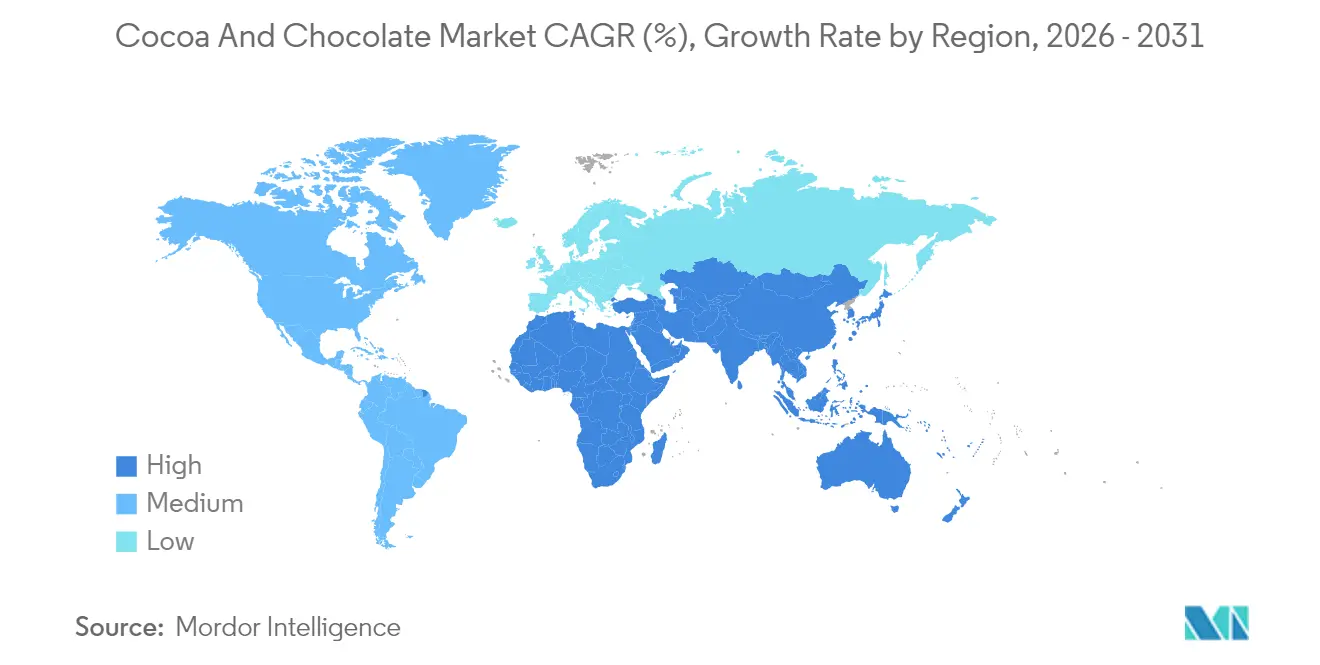

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

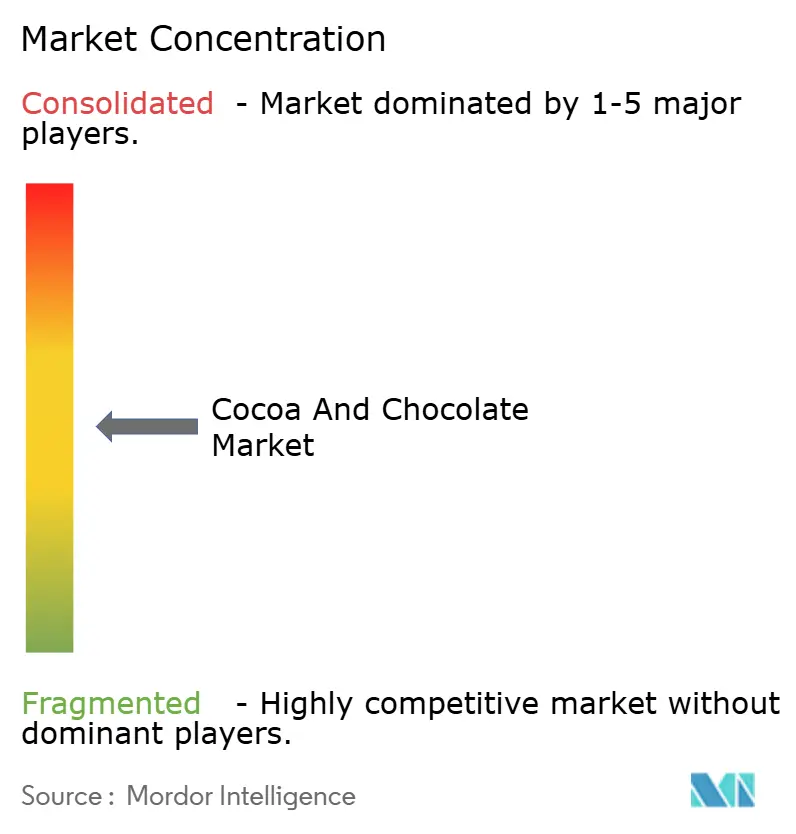

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカカオとチョコレート市場分析

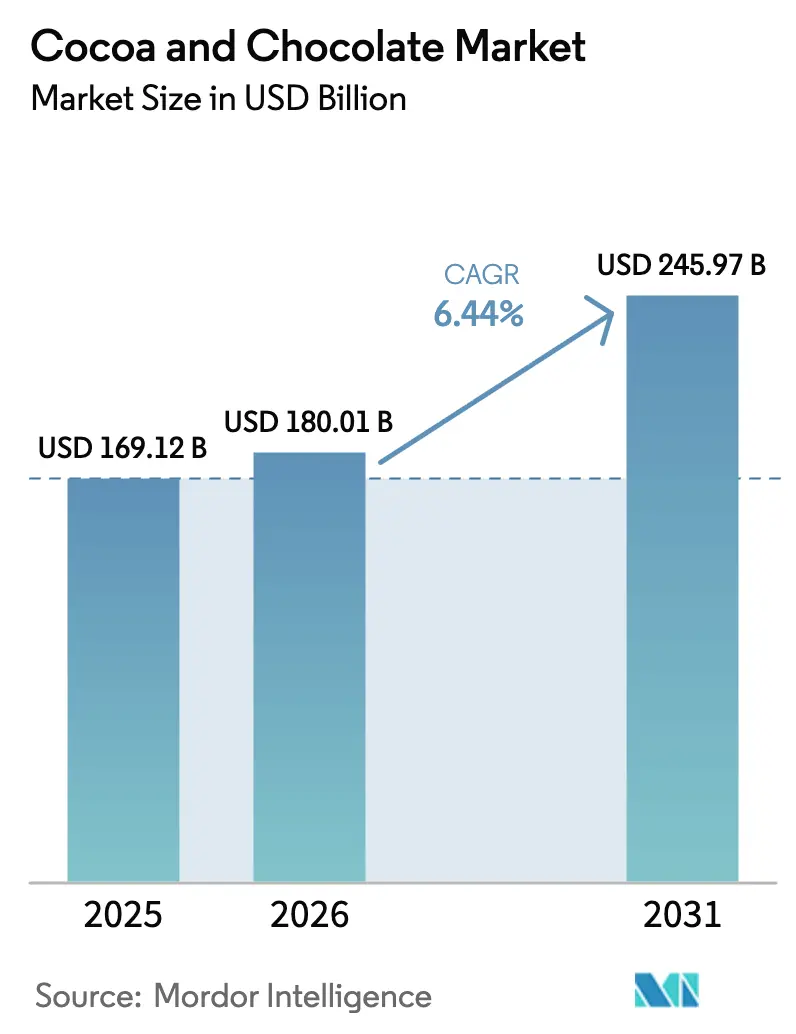

カカオとチョコレート市場規模は2025年に1,691億2,000万米ドルと評価され、2026年の1,800億1,000万米ドルから2031年には2,459億7,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は6.44%です。この成長は、消費者がプレミアム製品へのアップグレードを望む傾向、健康志向のダークチョコレート需要の拡大、およびオンライン販売の急速な伸びを反映しています。2025年初頭のカカオ価格の過去最高水準は供給側の圧力を浮き彫りにしていますが、メーカーが選択的な値上げ、シュリンクフレーション、および製品ミックスの転換によってコストを転嫁しているため、消費意欲は衰えていません。また、欧州は依然として最大の単一地域購買市場ですが、現地の粉砕能力が稼働し所得が上昇するにつれて、アジア太平洋地域が最も強い数量成長の勢いをもたらしています。一方、EU森林破壊規制(EUDR)は調達、トレーサビリティ、およびコンプライアンス投資に抜本的な変革を迫り、産地の多様化とアグロフォレストリープログラムを促進しています。

主要レポートのポイント

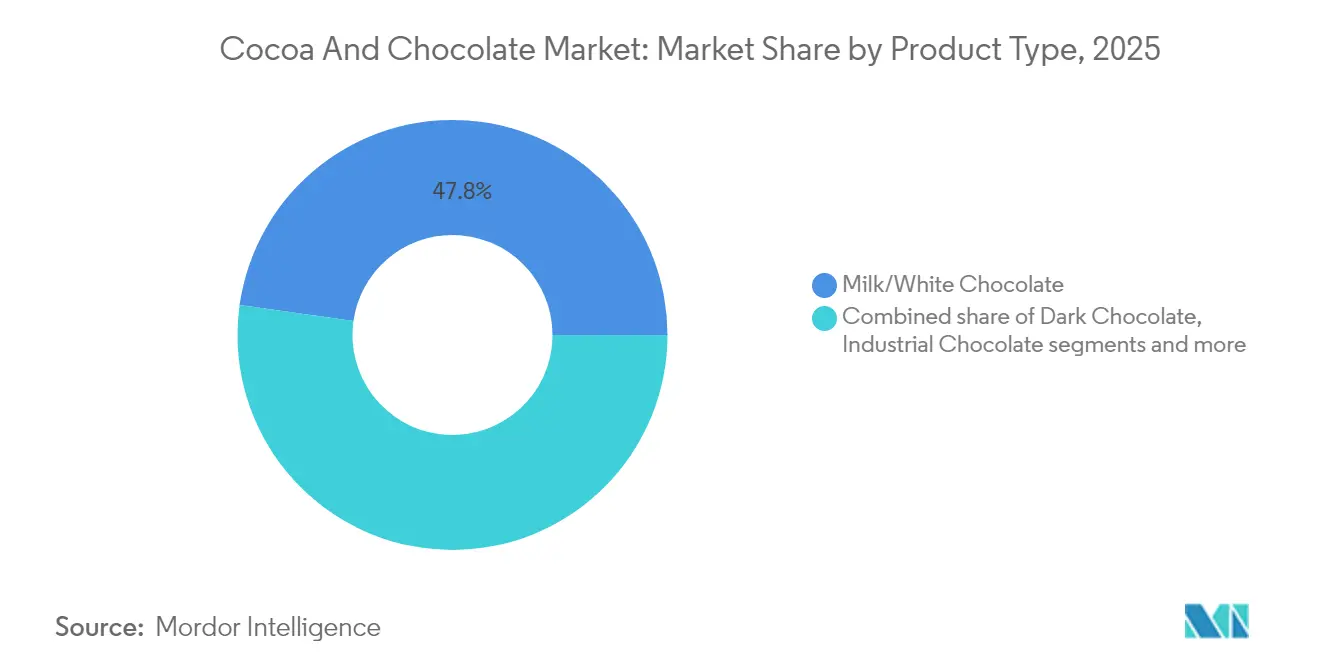

- 製品タイプ別では、ミルク/ホワイトチョコレートが2025年のカカオとチョコレート市場シェアの47.78%を占めてトップとなり、ダークチョコレートは2031年にかけて年平均成長率(CAGR)7.74%で拡大する見込みです。

- エンドユーザー別では、小売チャネルが2025年のカカオとチョコレート市場規模の61.42%のシェアを占め、工業用途が2031年にかけて年平均成長率(CAGR)7.48%で最高の成長を記録しました。

- 性質別では、従来型チョコレートが2025年のカカオとチョコレート市場規模の90.45%のシェアを占め、オーガニックチョコレートは2026年~2031年にかけて年平均成長率(CAGR)7.78%で拡大しています。

- 地域別では、欧州が2025年のカカオとチョコレート市場シェアの35.12%を占め、アジア太平洋地域は2031年にかけて年平均成長率(CAGR)7.02%が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のカカオとチョコレート市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率(CAGR)予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プレミアムおよびインダルジェントチョコレートへの需要増加 | +1.2% | 世界全体 – 北米と欧州がホットスポット | 中期(2~4年) |

| 健康意識の高まりによるダークチョコレート摂取量の増加 | +0.9% | 世界全体 – 先進国市場が牽引 | 長期(4年以上) |

| アジア太平洋地域におけるカカオ粉砕能力の急速な拡大 | +0.8% | アジア太平洋地域が中核、中東・アフリカへの波及 | 中期(2~4年) |

| チョコレート小売における電子商取引の加速 | +0.7% | 世界全体 – 北米、欧州、中国での早期成果 | 短期(2年以内) |

| ニュートラシューティカルにおけるカカオ生理活性物質の機能性食品への活用 | +0.5% | 北米および欧州連合、アジア太平洋地域へ拡大中 | 長期(4年以上) |

| ビーン・トゥ・バー小規模生産者による垂直統合 | +0.3% | 世界全体 – 職人的クラスター | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

プレミアムおよびインダルジェントチョコレートへの需要増加

カカオとチョコレート製品における消費者の嗜好は、大量生産品よりもプレミアムおよびスペシャルティ製品へと移行し続けています。この変化は、より高い品質、本物らしさ、および独自の味覚体験への需要を反映しています。例えば、精製糖を使用せずカカオフルーツのみから作られたLindt & SprüngliのEXCELLENCE COCOA PUREは、この市場の進化を示しています。同様に、トルコのわたあめとベルギーチョコレートを組み合わせたエンジェルヘアチョコレートのような革新的な製品の導入は、ソーシャルメディアで大きな注目を集め、職人的かつ文化的にインスパイアされた製品への市場の関心を浮き彫りにしています。さらに、消費者は本物らしく、倫理的で、優れた品質と認識するチョコレートに対して20~40%多く支払う意欲を示しています。このトレンドは、特に限定版、シングルオリジン、および本物のブランドストーリーを持つ手作り製品への需要が高まる中、ブティックチョコレートメーカーに機会をもたらしています。新興市場における都市部中産階級の拡大は、洗練されたチョコレート体験への需要を高め、プレミアム化をカカオとチョコレート産業の発展における重要な要因として確立しています。

健康意識の高まりによるダークチョコレート摂取量の増加

特にカカオ含有量70%以上の品種を含むダークチョコレート製品は、消費者の健康意識の高まりに後押しされ、需要が増加しています。心血管および認知機能に対するカカオフラボノイドの効果を支持する科学的研究が、ダークチョコレートを菓子類から機能性食品へと再定義しました。このトレンドは、2024年8月に発売されたNebula Snacksの非血糖上昇性チョコレートバイツなどの新製品発売に顕著であり、砂糖や乳製品を添加しない73%オーガニックダークチョコレートを特徴とし、クリーンラベル製品への消費者需要を満たしています。さらに、健康訴求のポジショニングにより、チョコレートメーカーはこれまでニュートラシューティカルやサプリメントに限られていたウェルネス重視の小売チャネルへの展開が可能になりました。カカオの健康効果を検証する医学研究が継続し、包装上でより明確な健康強調表示を認める規制変更の可能性もあることから、ダークチョコレートの市場プレゼンスは従来の菓子カテゴリーを超えて拡大しています。この市場の発展は、栄養上の効果と従来のチョコレートの楽しみの統合を示しています。

アジア太平洋地域におけるカカオ粉砕能力の急速な拡大

アジア太平洋地域は、現地のカカオ粉砕事業への投資を通じて、消費中心の市場から製造・加工ハブへと移行しています。Cargill、Barry Callebaut、Olam Internationalなどの主要カカオ加工業者はアジア太平洋地域での事業を拡大しており、その証拠として、Cargillは2024年10月に操業開始が予定されていたインドネシアの新しいカカオ生産施設を設立しました。加工事業の現地化は、欧州および北米の施設への依存を低減しながら、地域の嗜好や規制要件への適応を可能にします。この拡大は、現在の一人当たり消費量が依然として低い中国、インド、東南アジアにおけるチョコレート消費の成長予測と一致しています。さらに、現地粉砕能力の増加は、輸送コストの削減と通貨リスク管理の改善を通じて業務上の利点をもたらします。これらの動向は、アジア太平洋地域を確立された世界的な加工ハブを補完するカカオ加工とイノベーションの主要拠点として位置づけるものです。

チョコレート小売における電子商取引の加速

電子商取引は、カカオとチョコレート事業における消費者エンゲージメントと製品流通の重要なチャネルとなっています。主要チョコレートメーカーはオムニチャネル戦略を実施しており、GhirardellがWalmart、Target、Amazonのプラットフォームで650以上のSKUを管理するためにSalsifyと2024年に提携したことがその例として挙げられます。この業界変革は、消費者向け販売を超えて、フードサービスおよび工業セグメントにサービスを提供するB2Bプラットフォームにまで及んでいます。さらに、企業はオンラインの可視性と販売転換率を高めるために季節的プロモーションとデータ分析を活用し、特に若い消費者の間でのオンライン購買増加に対応しています。2024年の国際電気通信連合によると、欧州91%、南北アメリカ87%、アジア太平洋66%というインターネットアクセスの拡大が、電子商取引市場を引き続き広げています[1]出典:国際電気通信連合、「デジタル開発の測定 – 2024年のファクトと数字」、oitu.int。したがって、オンライン小売が世界の流通ネットワークを変革する中、チョコレート業界での成功には効果的なデジタルマーケティング、在庫管理、およびフルフィルメント業務が不可欠となっています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 気候ショックによるカカオ豆価格の変動 | -1.8% | 世界全体 – 西アフリカで深刻 | 短期(2年以内) |

| 人権およびトレーサビリティ規制の強化 | -0.9% | 欧州連合および北米、世界的に拡大中 | 中期(2~4年) |

| 主要輸入地域におけるカドミウム規制の厳格化 | -0.6% | 欧州連合、先進国市場への波及 | 長期(4年以上) |

| カカオの木の老齢化と病害による農場収量の低下 | -1.1% | 西アフリカ、ラテンアメリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

気候ショックによるカカオ豆価格の変動

カカオ豆価格は前例のない水準に達し、先物価格は2023年末から2025年初頭にかけて400%以上上昇しました。この急騰は主に、世界のカカオ生産量の60%以上を占めるコートジボワールとガーナにおける気候関連の作物不作に起因しています。国際カカオ機関は60年以上で最大の世界的供給不足を記録し、2023年~2024年シーズンにコートジボワールでの入荷量が28%、ガーナで35%減少しました[2]出典:国際カカオ機関(ICCO)、「2024年2月のカカオ市場レポート」、icco.org。これらの減少は、不規則な降雨パターン、気温の上昇、および特にスウォレンシュートウイルスによる作物病害の増加に起因しています。また、大幅な価格上昇により、チョコレートメーカーはヘッジ戦略を実施し、より高いコストを消費者に転嫁せざるを得なくなっています。例えばHershey'sは、カカオ費用の増加を主な理由として収益成長の横ばいを予測しました。サプライチェーンの制約は、発酵オーツ麦とひまわりの種を組み合わせてチョコレートの特性を再現するPlanet A FoodsのChoVivaなど、カカオ代替品の開発を加速させています。気候モデルは主要生産地域での混乱が継続することを示しており、市場の変動が持続することが示唆されています。この見通しは、世界のチョコレート産業全体にわたる調達アプローチ、サプライチェーン業務、および製品組成の包括的な変革に対する業界の要求を強めています。

人権およびトレーサビリティ規制の強化

カカオ生産者とチョコレートメーカーは、人権デューデリジェンスとサプライチェーントレーサビリティを要求する新しい枠組みによる規制監視の強化に直面しています。2025年12月に施行が開始されるEU森林破壊規制(EUDR)は、EU市場のすべてのカカオとチョコレート製品について、地理位置情報データやリスク評価を含む詳細な文書を通じて、森林破壊ゼロかつ合法的な生産状況を証明することを要求しています。コンプライアンス違反のペナルティはEU売上高の4%に達する可能性があり、メーカーと取引業者は調達および文書化プロセスを変革する必要があります。フェアトレードの2022年カカオ基準を含む追加規制は、児童労働と森林破壊への対処における共同責任を強調しています。世界カカオ財団は、サプライチェーンの参加者がカカオ農業コミュニティを支援し、強化されたデューデリジェンス措置を実施する必要があると指摘しています[3]出典:世界カカオ財団、「フェアトレードの新しいカカオ基準:農家に対する強固な要件と公正さのバランスを取る」、worldcocoafoundation.org。これらの規制はサプライチェーン全体に人権および環境基準を組み込んでいますが、業務コストを増加させます。トレーサビリティ要件を満たせない小規模農家は排除される可能性があり、供給の混乱と市場集中につながる恐れがあります。規制の変化は欧州連合を超えて広がっており、他の主要なチョコレート消費国も同様の法律を検討しています。これは、必要な透明性と倫理的調達に向けた業界全体の移行を示しており、カカオサプライチェーン全体にわたるグローバルな適応と根本的な変革を必要としています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ダークチョコレートが健康志向の成長を牽引

ダークチョコレートは2026年~2031年にかけて年平均成長率(CAGR)7.74%で最高の成長率を示す一方、ミルク/ホワイトチョコレートは2025年に47.78%で最大の市場シェアを維持しています。このトレンドは、プレミアムオプションを求める健康志向の消費者と従来のチョコレート品種を好む消費者との間の市場セグメント化を示しています。ダークチョコレート消費の成長は、特にカカオ含有量70%以上の製品において、カカオフラボノイドの心血管効果を確認する研究と対応しています。カカオバター、粉末、リカー、ニブを含む工業用チョコレートセグメントは、フードサービス需要の増加と栄養製品への組み込みにより成長を続けています。同様に、フィルドおよびコンパウンドチョコレートは発展途上地域の価格敏感な市場にサービスを提供しています。

カカオ価格の上昇は、メーカーが利益率を守るためにカカオバター代替品やコンパウンドチョコレート配合の使用増加を含む製品戦略を調整することを促しています。ETHチューリッヒなどの研究機関は、砂糖代替品としてカカオフルーツゼリーを使用したチョコレートなどの開発を通じて持続可能なイノベーションを実証しており、栄養価を向上させ廃棄物を削減しています。工業用チョコレートセグメントは食品用途を超えて化粧品やパーソナルケア製品にまで拡大しており、カカオバターはその保湿特性により高い価格が付いています。メーカーはプロバイオティクス、プレバイオティクス、植物エキスを含む機能性チョコレート製品の開発に注力し、チョコレートを菓子類から栄養上の効果をもたらすビークルへと変革しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

性質別:オーガニックセグメントが従来型の優位性にもかかわらず急成長

オーガニックチョコレート市場は2026年~2031年にかけて年平均成長率(CAGR)7.78%で成長すると予測されており、最も成長の速いセグメントとして台頭する一方、従来型チョコレートは2025年に90.45%の市場シェアを維持しています。この成長は、持続可能な農業と農薬不使用のカカオ生産の健康上の利点に対する消費者意識の高まりを反映しています。特に子供のためにより健康的な選択肢を求める親であるミレニアル世代とZ世代の消費者が、クリーンラベル属性によりオーガニックチョコレート需要の主要な推進力となっています。

従来型チョコレートメーカーは、カカオ価格の上昇と規制コンプライアンスコストにより利益率の低下に直面しています。対照的に、オーガニック生産者はプレミアムポジショニングを通じて収益性を維持しており、消費者は認証済み持続可能製品に対して20~40%高い価格を受け入れています。ガーナとコートジボワールが実施した持続可能なカカオのアフリカ地域規格(ARS-1000)は、カカオセクターの専門化を強化し、EU森林破壊規制へのコンプライアンスを確保することを目的としています。この枠組みは、従来型とオーガニック生産方法の業務上の違いを縮小する可能性があります。オーガニック認証要件がトレーサビリティと環境コンプライアンスに関するより厳格な規制要求と一致するにつれて、特にサプライチェーンの透明性が任意の慣行ではなく規制要件となるにつれて、オーガニックセグメントは市場シェアを獲得する位置にあります。

エンドユーザー別:工業用途が従来の小売を超えて加速

工業用エンドユーザーは2031年にかけて年平均成長率(CAGR)7.48%で最高の成長率を示す一方、小売チャネルは2025年に61.42%の支配的な市場シェアを保持しています。工業セグメントの拡大は菓子、ベーカリー、乳製品、飲料用途にまたがり、研究がカカオの治療特性を検証するにつれて医薬品やニュートラシューティカルにも新たな機会が生まれています。また、レストランやカフェがデザートやスペシャルティ飲料にプレミアムチョコレートを取り入れるにつれて、フードサービス需要も増加しています。小売流通では、スーパーマーケット/ハイパーマーケットが依然として優位を保ち、オンライン小売チャネルが著しい成長を示しています。

さらに、消費者の購買パターンは、コンビニエンスストアやスペシャルティ小売業者が衝動買いと季節的プロモーションを重視して顧客訪問と販売頻度を高めることに影響を与えています。加えて、カカオの用途は食品を超えて拡大しており、カカオバターはその保湿・抗酸化特性によりプレミアムスキンケア製品において重要性を増しています。医薬品およびニュートラシューティカルセクターは、カカオの実証された抗炎症・心血管効果をますます活用しており、新たな流通チャネルを創出しています。複数の産業にわたるこの拡大は、ライフスタイルと健康の両セグメントにおけるカカオの市場ポジションを強化しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

欧州チョコレート市場は2025年に35.12%のシェアを占め、確立された消費パターン、プレミアム製品の嗜好、および持続可能性基準における規制上のリーダーシップに牽引されています。市場の成熟と消費者の健康意識の高まりにより、市場成長は鈍化しています。2024年12月に発効したEU森林破壊規制は、森林破壊ゼロのカカオ調達を要求しており、サプライチェーンの透明性が必要となり、欧州委員会によると10~15%のコスト上昇をもたらす可能性があります。ドイツ、英国、フランスが主要消費市場であり、ベルギーとスイスはヘリテージブランドと職人的生産を通じてプレミアム市場ポジションを維持しています。チョコレート製品に対する地域の厳格なカドミウム規制(ミルクチョコレートで0.10mg/kg、カカオ含有量50%以上のダークチョコレートで0.80mg/kg)は、世界的な調達戦略と製品開発に影響を与えています。欧州のメーカーは、規制へのコンプライアンスを確保しながらサプライチェーンを確保するために、農家との直接関係を強化し、アグロフォレストリープログラムを実施しています。

アジア太平洋地域は、2026年から2031年にかけて年平均成長率(CAGR)7.02%で世界のカカオとチョコレート市場成長をリードしています。この成長は消費者の人口動態とライフスタイルの変化に起因しています。中国、インド、東南アジアにおける可処分所得の増加、都市化、中産階級の拡大により、チョコレートは高級品から贈り物や日常消費の一般的な選択肢へと変化しました。市場の拡大は、プレミアムおよびより健康的なチョコレートオプションを求める若い消費者と都市部の人口によって牽引されており、主流とスペシャルティの両セグメントに影響を与えています。デジタルコマースの成長と地域を対象としたマーケティングにより、製品へのアクセスが向上しました。アジア太平洋地域は、世界のカカオとチョコレート市場のダイナミクスに対する重要な影響力として確立されています。

北米は、米国の機能性チョコレートとプレミアム職人製品における進歩に牽引されて支配的な市場シェアを保持しています。この地域はカナダとメキシコのコスト効率の高い製造能力と戦略的な市場アクセスの恩恵を受けています。南米では、エクアドル、ペルー、コロンビアがカカオ生産の優位性を活用してビーン・トゥ・バー事業を確立し、製造施設を拡大しています。中東・アフリカ市場は人口動態上の優位性と都市開発を通じた拡大機会を示していますが、地域の不安定性と未発達なインフラにより市場成長は依然として限定的です。ブラジルの2030年までにカカオ生産能力を増加させる戦略的取り組みは、農業技術と病害管理措置に支えられ、同国を重要なサプライチェーンの構成要素として確立しています。

競合環境

世界のチョコレート市場は中程度の分散を示しており、Mars、Mondelez、Ferrero、Nestlé、Barry Callebautを含む多国籍企業は、地域ブランドや職人ブランドの参入にもかかわらず、相当な市場シェアを維持しています。これらの主要企業は、製品開発、ブランド構築、流通ネットワーク拡大への資本配分を通じて業界標準を確立し、市場需要と消費者嗜好への迅速な対応を可能にしています。市場の中間層セグメントは、製品差別化、限定版、倫理的調達イニシアチブを通じて特定の市場セグメントをターゲットとする地域スペシャリストとプレミアムクラフトチョコレートメーカーで構成されています。この市場構造は業務効率と製品イノベーションの両方を促進しますが、市場の統合とコスト圧力により、今後10年間で支配的企業の市場シェアが増加する可能性があります。

市場のダイナミクスは消費者嗜好の変化を反映しており、プレミアムおよびスペシャルティチョコレート、ダークチョコレートや砂糖不使用品種などの健康志向製品、および持続可能に調達された原材料への需要が増加しています。機能的効果、クリーンラベル原材料、または製品イノベーションを通じてこれらの市場要件に対応する企業は、市場シェアを拡大しています。地域市場の差異は持続しており、北米の確立された消費者基盤が市場リーダーシップを維持する一方、欧州とアジア太平洋地域は健康意識と多様化した消費パターンにより強い成長を示しています。この市場セグメント化は新規メーカーに参入機会をもたらす一方、既存企業は市場シェアの維持に注力しています。

世界のチョコレート市場は競合ダイナミクスに影響を与える業務上の課題に直面しており、原材料価格の変動、トレーサビリティと持続可能性に関する規制要件、およびサプライチェーンの複雑さが含まれます。これらの要因は、サプライチェーンの最適化、業務効率の改善、および透明な調達プロセスを必要とします。市場の競合環境は、特にプレミアム、機能性、倫理的製品セグメントにおいて、市場の成長とともに激化することが予想されます。この競合環境は、中程度に集中した市場構造の中で機会とリスクの両方をもたらしています。

カカオとチョコレート産業のリーダー企業

Barry Callebaut AG

Mars Incorporated

Nestlé S.A.

Ferrero Group

Mondelēz International, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:CadburyとLotus Bakeriesは、2024年7月のパートナーシップ発表に続き、初の共同製品であるCadbury Dairy Milk Biscoffバーを発売しました。この製品はCadbury Dairy Milkチョコレートとロータスビスコフビスケットピースを組み合わせたもので、1.69英ポンドの価格表示付き95gパック、標準95gバー、105gバーの3種類で販売されました。

- 2024年10月:Cargillはアジア全域での食品・飲料需要の増加に対応するため、インドネシアのグレシクにある加工工場に新しいカカオ生産ラインを設立しました。この拡張により、ベーカリー、アイスクリーム、チョコレート菓子、フードサービスカフェ飲料における同社のポジションが強化されました。この立ち上げには、独自のカラープロファイルと風味を特徴とする2種類の新しいダークGerkensカカオパウダーとCargill Craftカカオリカーのラインナップが組み込まれました。

- 2024年6月:Blommer Chocolateは新製品ラインElevateを発売しました。この製品は、チョコレート職人や菓子職人に品質基準を維持しながら従来のカカオバターに対するコスト効率の高い代替品を提供しました。カカオバター同等品(CBE)技術を使用したElevateコーティングはカカオバターと統合され、ブルーム耐性を提供し、賞味期限を延長して製品の外観を保持しました。

世界のカカオとチョコレート市場レポートの範囲

| ダークチョコレート | |

| ミルク/ホワイトチョコレート | |

| 工業用チョコレート | カカオバター |

| カカオパウダー | |

| カカオリカー | |

| カカオニブ | |

| フィルド/コンパウンドチョコレート |

| フードサービス | |

| 小売 | スーパーマーケット/ハイパーマーケット |

| コンビニエンスストア | |

| オンライン小売店 | |

| スペシャルティストア | |

| その他 | |

| 工業 | 菓子 |

| ベーカリー | |

| 乳製品・飲料 | |

| 化粧品・パーソナルケア | |

| 医薬品・ニュートラシューティカル |

| 従来型 |

| オーガニック |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| 製品タイプ別 | ダークチョコレート | |

| ミルク/ホワイトチョコレート | ||

| 工業用チョコレート | カカオバター | |

| カカオパウダー | ||

| カカオリカー | ||

| カカオニブ | ||

| フィルド/コンパウンドチョコレート | ||

| エンドユーザー別 | フードサービス | |

| 小売 | スーパーマーケット/ハイパーマーケット | |

| コンビニエンスストア | ||

| オンライン小売店 | ||

| スペシャルティストア | ||

| その他 | ||

| 工業 | 菓子 | |

| ベーカリー | ||

| 乳製品・飲料 | ||

| 化粧品・パーソナルケア | ||

| 医薬品・ニュートラシューティカル | ||

| 性質別 | 従来型 | |

| オーガニック | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

カカオとチョコレート市場の現在の規模はどのくらいですか?

カカオとチョコレート市場規模は2026年に1,800億1,000万米ドルであり、2031年までに2,459億7,000万米ドルに達すると予測されています。

カカオとチョコレートの販売において最も成長が速い地域はどこですか?

アジア太平洋地域は、所得の上昇と新たな粉砕能力に牽引されて年平均成長率(CAGR)7.02%で最も強い勢いを示しています。

市場において成長をリードする製品セグメントはどれですか?

ダークチョコレートは年平均成長率(CAGR)7.74%で最も成長の速い製品セグメントであり、健康志向の消費者がカカオ含有量70%以上のチョコレートバーを好んでいます。

今日のチョコレート調達に最も影響を与える規制は何ですか?

2024年12月に発効したEU森林破壊規制は、森林破壊ゼロのカカオの証明を要求しており、世界のサプライチェーンを再形成しています。

最終更新日: