ヘーゼルナッツミルク市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

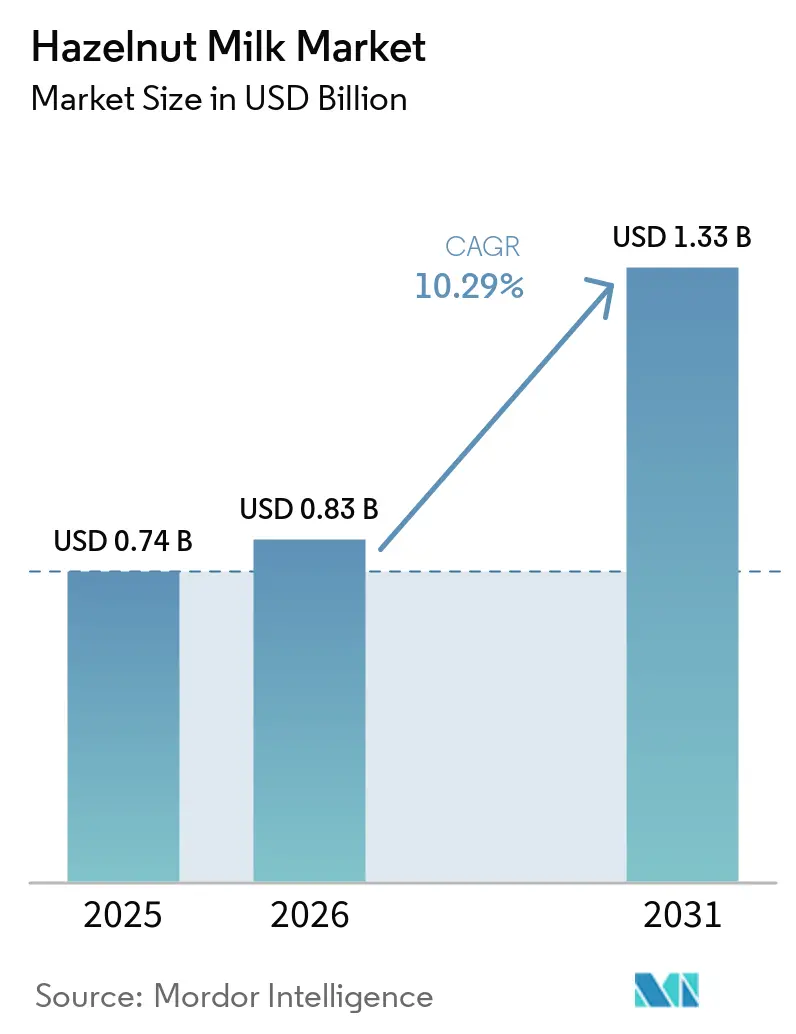

| 市場規模 (2026) | 0.83 十億米ドル |

| 市場規模 (2031) | 1.33 十億米ドル |

| 成長率 (2026 - 2031) | 10.29% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヘーゼルナッツミルク市場分析

ヘーゼルナッツミルク市場規模は2025年に7億4,000万米ドルであり、2026年には8億3,000万米ドル、2031年までに13億3,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR 10.29%で成長します。この成長は一時的なトレンドではなく、消費者行動の構造的な変化を反映しており、世界的な乳糖不耐症の蔓延が乳製品からの持続的な移行を促進し続けています。特に欧州におけるフレキシタリアン食の採用拡大は、ヘーゼルナッツミルクの主流としての訴求力を示しています。米国食品医薬品局(FDA)が2025年1月に発表した植物性ミルクの表示に関するドラフトガイダンスは、製品のポジショニングと栄養成分の明確化を目的としており、より広範な消費者の採用をさらに促進しています [1]出典:米国食品医薬品局、植物性ミルクおよび動物性食品代替品、

fda.gov。植物性食品の調達義務化、オンライン食料品の普及拡大、フレーバー主導のイノベーションが、市場の持続的な価値拡大を支えています。2025年にトルコのヘーゼルナッツ収穫量が逼迫し原料ナッツのコストが上昇しましたが、原材料の多様化や超高温(UHT)処理などの加工技術の進歩により、安定した製品供給が確保されています。

主要レポートのポイント

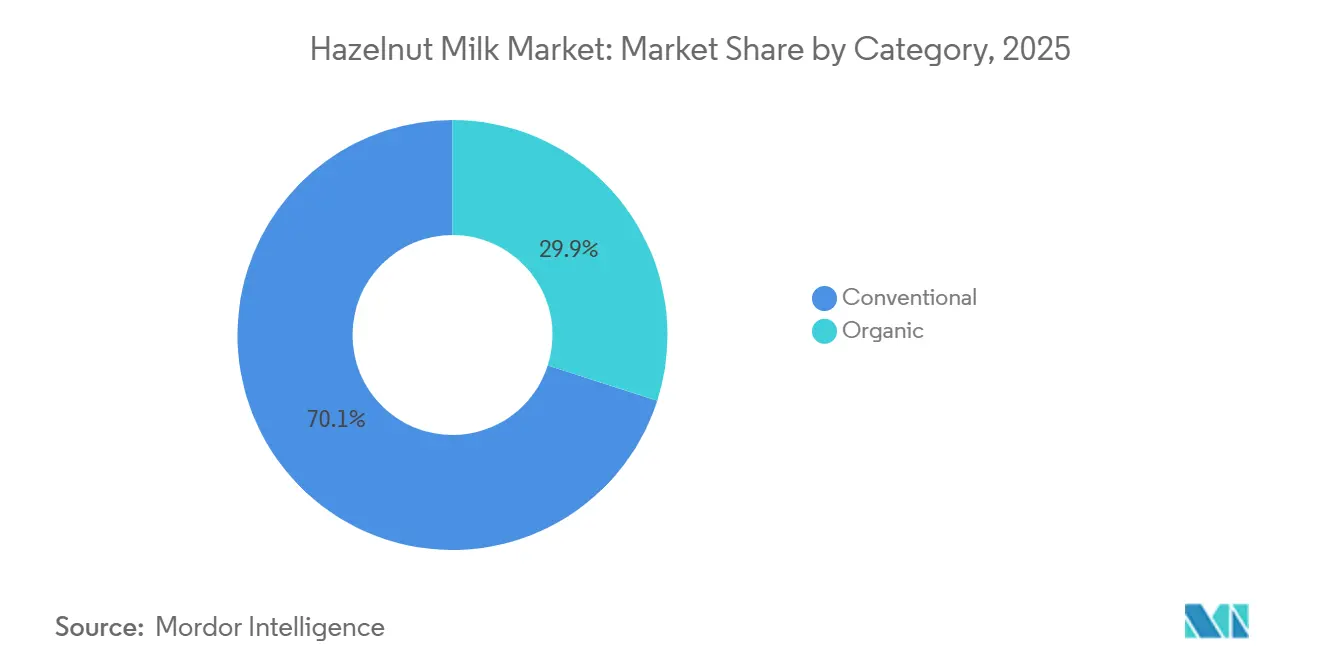

- カテゴリー別では、従来型製品が2025年のヘーゼルナッツミルク市場において70.03%のシェアを占め、オーガニック製品は2031年にかけてCAGR 10.03%で成長すると予測されています。

- フレーバー別では、無香料SKUが2025年の売上の60.14%を占め、フレーバー付きフォーマットは2026年から2031年にかけてCAGR 10.18%で成長すると予測されています。

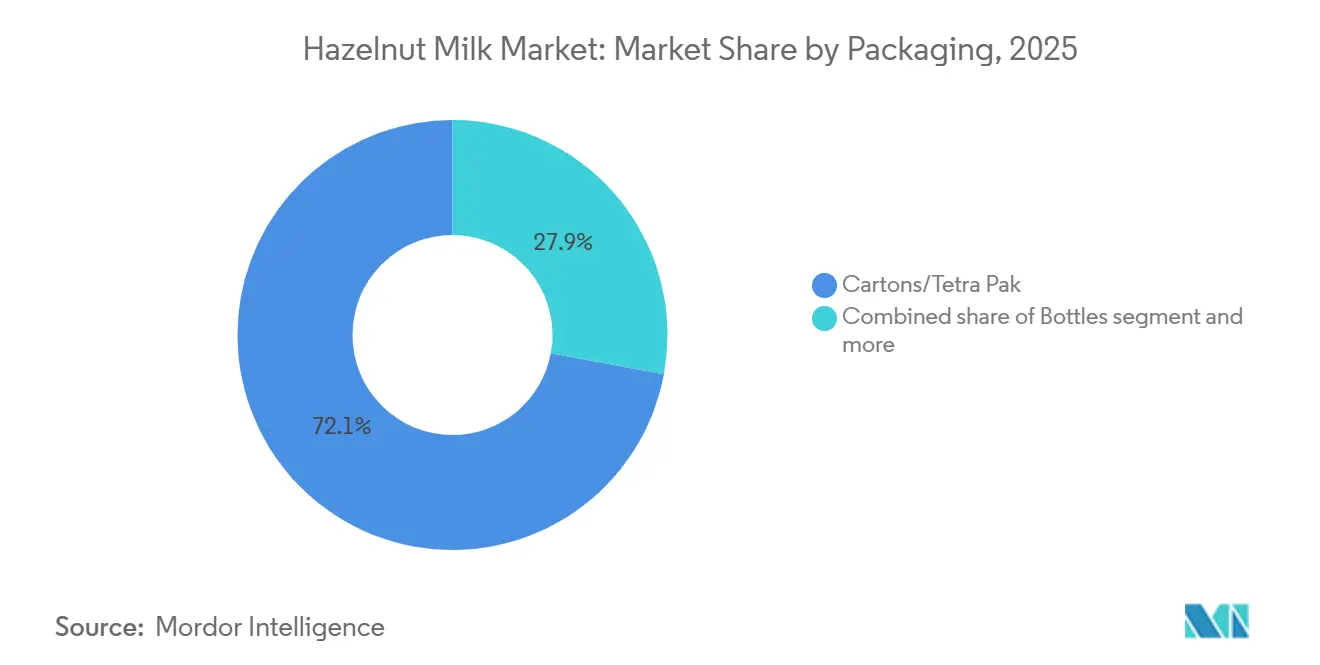

- 包装別では、カートンが2025年の市場シェアの72.08%を占めましたが、ボトルは2026年から2031年にかけて最高のCAGR 9.82%を記録する見込みです。

- 流通チャネル別では、スーパーマーケットおよびハイパーマーケットが2025年の売上の55.56%を占め、オンライン小売店は2031年までにCAGR 10.55%を記録する見込みです。

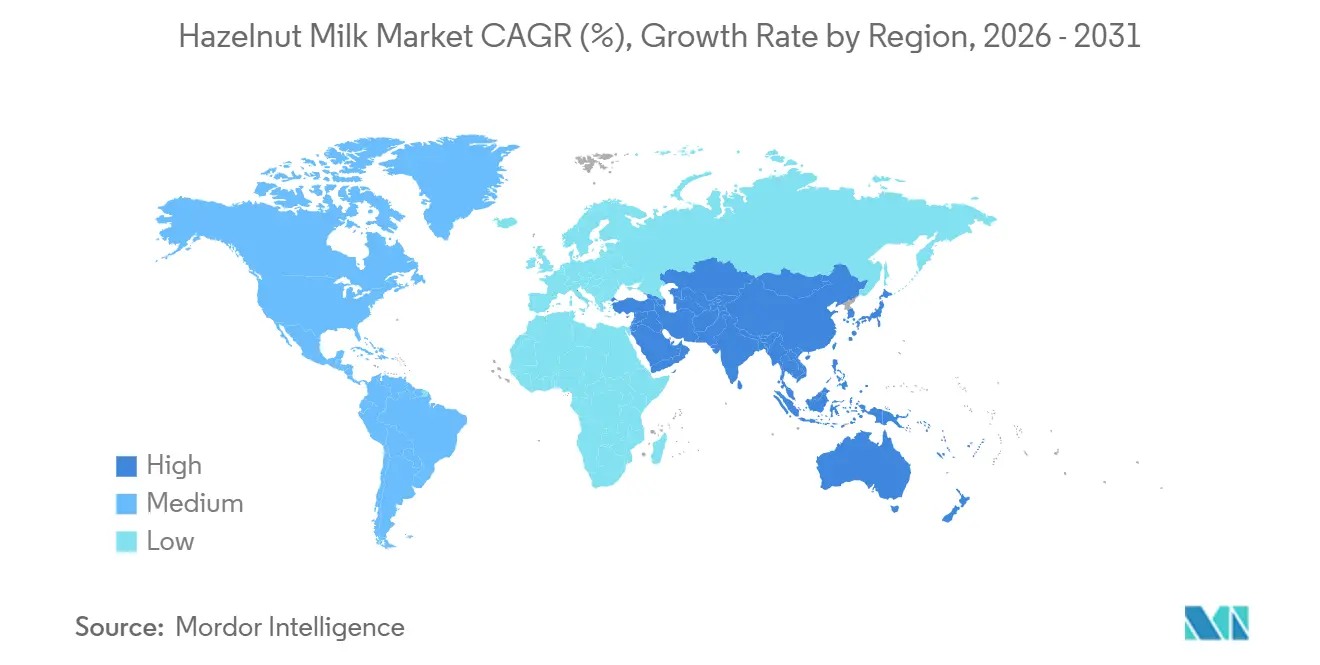

- 地域別では、欧州が2025年の市場シェアの37.65%を占め、アジア太平洋地域は2026年から2031年にかけてCAGR 10.67%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のヘーゼルナッツミルク市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ビーガンおよびフレキシタリアン食の採用拡大 | + 2.1% | 西欧および北米に集中するグローバル市場 | 中期(2〜4年) |

| 乳糖不耐症に関する意識の向上 | +1.8% | 東アジア、アフリカ、ヒスパニック系人口で最も高いグローバル市場 | 長期(4年以上) |

| 小売および電子商取引における植物性ミルクの拡大 | +1.5% | 北米、欧州、アジア太平洋の都市部 | 短期(2年以内) |

| 製品フォーマットおよびフレーバーイノベーションの進歩 | +1.3% | 北米および西欧が主導するグローバル市場 | 中期(2〜4年) |

| ナッツベース飲料生産に対する政府支援 | +0.9% | 欧州(デンマーク、オランダ)、米国の一部の州 | 長期(4年以上) |

| UHTおよび無菌包装技術による賞味期限の延長 | +1.2% | アジア太平洋および新興市場にとって重要なグローバル市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ビーガンおよびフレキシタリアン食の採用拡大

植物性食品への移行の拡大により、ヘーゼルナッツミルクの需要が大幅に増加しており、従来の乳糖不耐症の消費者を超えた幅広い層に訴求しています。このトレンドは、オランダおよび英国におけるフレキシタリアンライフスタイルの人気上昇によって牽引されており、ヘーゼルナッツミルク市場がニッチなビーガン需要を超えて拡大できることを示しています。さらに、環境の持続可能性に対する意識の高まりと植物性代替品の健康上の利点が、この成長をさらに促進しています。デンマークの国家行動計画は、1日103万食を提供する77の自治体における公共調達において植物性食品を義務付けています。学校に133の新しい植物性製品を導入した結果、植物性食品の消費が増加し、機関需要が生産規模拡大のリスクを軽減できることが示されています。さらに、加工技術の進歩と革新的な製品処方により、メーカーはヘーゼルナッツミルクの味、食感、栄養プロファイルを向上させることができ、より幅広い消費者層に訴求しています。

乳糖不耐症に関する意識の向上

乳糖不耐症は世界人口の大部分に影響を与えており、ヘーゼルナッツミルクなどの植物性ミルク代替品への需要を促進しています。米国国立糖尿病・消化器・腎臓病研究所によると、米国では約36%の人が乳糖不耐症を抱えています。最近の臨床的証拠によると、代替ミルクの消費者は有益な腸内代謝産物の産生が少ない可能性があり、これを受けてメーカーはFDAのドラフト表示ガイダンスに準拠するため、カルシウムやビタミンDなどの必須栄養素でヘーゼルナッツミルクを強化しています。さらに、機能性食品に対する消費者の嗜好の高まりにより、メーカーはオメガ3脂肪酸やプロバイオティクスなどの成分をヘーゼルナッツミルクの処方に組み込み、製品の栄養プロファイルを向上させるよう促されています。このトレンドは、規制基準を満たし、栄養上のギャップに対処し、健康意識の高い消費者のニーズに応えるために、クリーンラベルのポジショニングと戦略的な栄養強化のバランスを取る必要性を示しています。これらの進化する消費者ニーズに対応することで、ヘーゼルナッツミルクメーカーは潜在的な規制上または評判上のリスクを軽減しながら、市場でのポジションを強化することができます。

ナッツベース飲料生産に対する政府支援

各国政府は、農業の多様化と経済成長の促進における可能性から、ナッツベース飲料の加工をますます支援しています。例えばデンマークは、植物性食品助成金を通じて2030年までに10億デンマーク・クローネを配分しており、2025年の資金プールは2億1,250万デンマーク・クローネです [2]出典:Plantefonden、植物性食品助成金、

plantefonden.dk。このイニシアチブは、一次生産から小売に至るバリューチェーン全体のプロジェクトを対象としており、少なくとも50%のリソースをオーガニックイニシアチブに向けることが義務付けられています。このような資金援助は、ヘーゼルナッツミルクを含む植物性飲料のイノベーションを促進するだけでなく、持続可能な慣行を奨励し、環境に配慮した健康志向の製品に対する消費者需要の高まりに対応しています。他の地域における同様の政府支援プログラムも市場をさらに強化し、メーカーがポートフォリオを拡大し競争力を高める機会を創出すると期待されています。

UHTおよび無菌包装技術による賞味期限の延長

135〜150℃で1〜10秒間の超高温(UHT)処理は、無菌包装と組み合わせることで商業的な無菌状態を達成し、常温条件下での賞味期限を延長します。これにより冷蔵チェーン物流への依存が大幅に軽減され、冷蔵インフラが限られた地域でも幅広い小売流通が可能になります。UHT処理は、特に蒸気噴射や注入などの直接加熱方式を通じて、植物性飲料に非常に適しています。テトラパックの紙ベースのバリア技術はアルミ箔を紙ベースの層に置き換えており、カーボントラストによって検証されたこの進歩により、酸素、光、水分、細菌汚染に対する同等の保護を維持しながら、再生可能素材含有率87%を達成し、炭素フットプリントを26%削減しています。ヘーゼルナッツミルクやその他の植物性飲料において、直接蒸気噴射方式は消費者がプレミアム品質と結びつける自然な香りとフレーバープロファイルの保持に役立ちます。さらに、常温保存可能な製品は、高い冷蔵コストとインフラの制限が歴史的に乳製品代替品の採用を制約してきたアフリカやラテンアメリカなどの新興地域での市場浸透を促進しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 代替植物性ミルクとの競争 | -1.6% | 北米および西欧で最も激しいグローバル市場 | 短期(2年以内) |

| 賞味期限の短さと品質保持に関する懸念 | -0.8% | アジア太平洋、中東、アフリカの新興市場 | 中期(2〜4年) |

| サプライチェーン混乱に対する脆弱性 | -1.4% | グローバル | 短期(2年以内) |

| 食品安全に関する規制の複雑さと課題 | -0.7% | 管轄区域(欧州連合、米国、アジア)によって異なるグローバル市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

代替植物性ミルクとの競争

アーモンドミルクは米国の植物性ミルクカテゴリーで引き続き優位を占め、オーツミルクが著しい成長を遂げており、ヘーゼルナッツミルクはカシュー、ココナッツ、マカダミア、ピスタチオなどの新興ベースと並んで混雑した市場で競争を強いられています。これは、最近アーモンドミルクを3成分のシンプルなレシピにリニューアルして市場でのポジションを強化したBlue Diamond Growersなどの確立されたプレーヤーによってさらに激化しています。ヘーゼルナッツミルクは、プレミアムでフレーバー重視の代替品として自らを位置づける必要があり、独自のニッチを確立することに課題を抱えています。成功するためには、高い価格帯を正当化するユニークな味のプロファイル、クリーミーな食感、持続可能性の実績を強調する必要があります。しかし、消費者がますます手頃な植物性代替品を求める中、確立されたアーモンドミルクやオーツミルクとのコスト競争は依然として大きな抑制要因となっています。さらに、主流の小売チャネルにおける消費者認知の低さと入手可能性の制限が、ヘーゼルナッツミルクの市場浸透をさらに妨げており、成長を促進するためにターゲットを絞ったマーケティング活動と戦略的パートナーシップが必要とされています。

サプライチェーン混乱に対する脆弱性

トルコは世界のヘーゼルナッツの大部分を供給しており、グローバルサプライチェーンにおける重要なプレーヤーです。2025〜26年のトルコのヘーゼルナッツシーズンは、霜や干ばつなどの悪天候により生産量が36%減少して50万メトリックトンになると予測されるなど、重大な課題に直面しています [3]出典:国際ナッツ・ドライフルーツ協議会(INC)、ヘーゼルナッツ作物の最新情報と見通し、

inc.nutfruit.org。この供給不足は品質上の懸念と相まって、記録的な高水準の輸出価格と停滞した需要をもたらしています。この供給混乱により農場出荷価格が51.5%上昇し、ギレスン等級のヘーゼルナッツは1キログラムあたり200トルコリラに達し、国際価格は2025年11月までに1メトリックトンあたり15,090米ドルに急騰しました。支配的なサプライヤーとしてのトルコへの依存は、ヘーゼルナッツ市場が気候変動に対して脆弱であることを示しています。代替産地は世界需要を満たすために生産規模の拡大を試みています。アゼルバイジャンは2025年に約18,700〜19,000メトリックトンを輸出し、その価値は1億7,000万米ドルに達し、ジョージアは2024年に43,600メトリックトンを生産しました。これらの努力にもかかわらず、これらの地域からの合計生産量はトルコの生産量減少による不足を完全に補うには依然として不十分です。ヘーゼルナッツミルクメーカーにとって、この供給制約は戦略的な調達の多様化の必要性を示しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

カテゴリー別:オーガニック製品がプレミアムポジショニングを獲得

従来型ヘーゼルナッツミルクは2025年の市場シェアの70.03%を占め、その手頃な価格と確立されたサプライチェーンによって牽引されています。競争力のある価格設定は主流の消費者やフードサービス事業者に訴求し、市場での優先的な選択肢となっています。主流の食料品店は従来型ヘーゼルナッツミルクを手頃なプレミアム価格で戦略的に設定し、価値を重視するフレキシタリアンを引き付けています。しかし、EU需要を満たすためにオーガニック認証を取得するトルコおよびジョージアの農園が増えるにつれ、従来型とオーガニックのヘーゼルナッツのコスト差は縮小しています。先物契約にはますます持続可能性スコアカードが含まれるようになっており、従来型セグメント内でも農薬使用量の削減と再生農業への移行が示されています。

オーガニックヘーゼルナッツミルクは、インフレ安定化後の2024年に回復した欧州連合のオーガニック市場の回復に支えられ、2026年から2031年にかけてCAGR 10.03%で成長すると予測されています。西欧および北欧諸国は一人当たりのオーガニック支出の増加を牽引しており、より健康的で環境に優しく倫理的に調達された製品に対する消費者の嗜好の高まりを反映しています。しかし、オーガニック認証コストと農業収量の低さが供給の弾力性を制限しており、トルコ、アゼルバイジャン、またはジョージアの生産者から長期的なオーガニックヘーゼルナッツ契約を確保できるブランドに機会をもたらしています。さらに、2030年までに農地の25%をオーガニック栽培にするというEUの目標は野心的であり、現在この閾値を超えているのはオーストリアのみであることから、オーガニック原材料供給に対する強力な政策支援が示されています。

フレーバー別:イノベーションがプレミアム化を促進

無香料ヘーゼルナッツミルクは2025年の市場シェアの60.14%を占め、コーヒー、シリアル、スムージー、料理用途の汎用ベースとして機能しています。その優位性は、機能的な適応性とカスタマイズのためのニュートラルなベースを求める消費者への訴求力を反映しています。しかし、その成長率は、より競争力のある価格設定と幅広い入手可能性を持つ確立されたアーモンドミルクやオーツミルクとの直接競争により、フレーバー付き製品に遅れをとっています。成長を維持するために、無香料ヘーゼルナッツミルクメーカーはサプライチェーンの効率化と、高いビタミンE含有量や他の植物性ミルクと比較した低カロリーなどの栄養上の利点の促進に注力しています。

フレーバー付き製品は、2026年から2031年にかけてCAGR 10.18%で堅調に拡大しており、自宅でのカフェスタイルの体験に対する消費者需要の高まりとZ世代のパーソナライゼーションへの嗜好によって牽引されています。フレーバー付きヘーゼルナッツミルクは、チョコレートヘーゼルナッツ(クラシックなヌテラの連想を活用)、バニラヘーゼルナッツ、コーヒーヘーゼルナッツブレンドなどのユニークなプロファイルを通じて差別化を図り、ナッツ本来の豊かさを強調しながら自然なフレーバーを補完しています。このセグメントは、添加糖なしの贅沢さを求める健康意識の高い消費者に対応した天然フレーバーと甘味料のイノベーションからも恩恵を受けています。さらに、チョコレート菓子メーカーがますます乳製品不使用のクーベルチュールを採用するにつれ、ベーカリーやデザートキットにおけるフレーバー付きヘーゼルナッツベースのコブランディング機会が生まれています。即飲み飲料や植物性デザートトッピングなどの隣接カテゴリーへのこの拡大が、フレーバー付きヘーゼルナッツミルクの成長をさらに促進すると期待されています。

包装別:持続可能性がボトル採用を加速

カートンおよびテトラパックフォーマットは2025年の市場シェアの72.08%を占め、確立された無菌技術、常温での賞味期限、消費者の親しみやすさから恩恵を受けています。これらのフォーマットは特に軽量性、費用対効果、リサイクル可能性から支持されており、持続可能な包装ソリューションに対する消費者需要の高まりに対応しています。カートンおよびテトラパック包装は大規模な流通もサポートしており、マスマーケット浸透を目指すメーカーに好まれる選択肢となっています。Elmhurst 1925のバリスタエディション製品は100%リサイクル可能なFSC認証の板紙カートンに包装されており、直接消費者向け配送材料は現在主に消費者使用後のリサイクル成形繊維板トレイと廃棄段ボールを使用しており、持続可能性が一次包装を超えてフルフィルメント物流にまで及ぶことを示しています。

ボトルは最も急成長している包装フォーマットであり、2026年から2031年にかけてCAGR 9.82%を記録し、紙ベースのバリアイノベーションと再封可能なプレミアムポジションのコンテナに対する消費者の嗜好によって推進されています。ボトルは触覚的なプレミアム感、改善された棚での視認性、開封後の鮮度を延長する再封可能性を提供し、プレミアムでアルチザン的な製品として位置づけられた冷蔵ヘーゼルナッツミルクに理想的です。さらに、ボトルの汎用性により、メーカーは一人用サイズやファミリーサイズの包装など、多様な消費者ニーズに対応することができます。パウチと缶フォーマットはニッチな用途にとどまり、外出先での一人用消費やフードサービスのバルク包装などの特定の用途に対応していますが、品質の低さと再封可能性の欠如という認識から消費者の採用が限られています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:デジタルプラットフォームが小売を再構築

スーパーマーケットおよびハイパーマーケットは2025年の市場シェアの55.56%を占め、広範な地理的リーチ、高い来客数、衝動買いを増加させる確立された乳製品売り場の配置を活用しています。これらのチャネルはマスマーケット浸透において引き続き重要であり、消費者にワンストップショッピングの利便性と複数のブランドや価格帯を比較する機能を提供しています。さらに、スーパーマーケットおよびハイパーマーケットは割引や店内試食などのプロモーションキャンペーンを実施することが多く、試用と繰り返し購入を促進しています。ブランドは、主流の消費者の視認性を最大化し引き付けるために、冷蔵乳製品売り場などの高トラフィックエリアでの戦略的な棚配置を優先すべきです。

オンライン小売店は、電子商取引プラットフォームの採用拡大と玄関先配送の利便性に牽引され、2026年から2031年にかけてCAGR 10.55%で拡大しています。InstacartやAmazon Freshなどのプラットフォームは、効率的なフルフィルメントソリューションを提供することで冷蔵製品の物流上の課題に対応しています。オンライン小売により、ヘーゼルナッツミルクブランドは地理的に分散した健康意識の高い消費者にリーチでき、クリーンラベル、オーガニック、または特殊処方を優先する消費者に対応しています。さらに、デジタルプラットフォームは高度な分析とターゲットを絞ったマーケティング機会を提供し、ブランドがキャンペーンをパーソナライズし顧客エンゲージメントを最適化することを可能にしています。サブスクリプションモデルとバンドルオプションは顧客ロイヤルティをさらに高め、オンラインチャネルを通じた安定した売上を促進します。コンビニエンスストア、専門店、その他の流通チャネルは総じてニッチなセグメントに対応していますが、品揃えの深さの制限と高い単位当たり物流コストによる利益率の圧力に直面しています。

地域分析

2025年、欧州は市場シェアの37.65%を占め、植物性飲料に対する消費者の嗜好の高まり、乳糖不耐症に対する意識の向上、ビーガニズムの拡大トレンドによって牽引されています。欧州の主要市場には、ドイツ、英国、イタリア、フランス、オランダ、ポーランド、ベルギー、スウェーデンが含まれます。ドイツと英国は、確立された小売インフラとプレミアム植物性製品への高い消費者支出により、地域をリードしています。スペインなどの南欧市場では、特にカフェ文化においてバリスタグレードのヘーゼルナッツミルクへの需要が高まっています。さらに、欧州連合の厳格な持続可能性規制と環境に配慮した包装に対する消費者需要が、ヘーゼルナッツミルクの採用をさらに促進しています。

アジア太平洋地域は最も急成長しており、2026年から2031年にかけてCAGR 10.67%が予測されており、若い都市部の人口動態、電子商取引の普及拡大、韓国やオーストラリアなどの国々における強いコーヒーショップ文化によって牽引されています。中国では、ロックダウン後の需要が回復していますが、乳製品関連の用語の使用に関する規制上の不確実性が依然として課題となっています。地域供給のためのシンガポールを拠点とした生産などのローカライゼーションの取り組みや、助成金とブランド関税が地域での競争優位性を提供しています。

北米は、カテゴリーの成熟に直面しながらも、クリーンラベルの再処方とプライベートラベルの多様化を通じて勢いを維持しています。ラテンアメリカと中東は、特にUHTの機能性が冷蔵制約に対応する地域において成長機会を提供しています。しかし、ブランドはこれらの地域の低い一人当たり所得に合わせて包装サイズを適応させる必要があります。主要な原料ナッツ輸出国であると同時に新興の国内飲料市場でもあるトルコは、ヘーゼルナッツミルク市場における供給と需要の両方の重要なハブとして独自のポジションを占めています。

競争環境

ヘーゼルナッツミルク市場は中程度に集中しており、確立されたプレーヤーが大きなシェアを占める一方で、原材料の品質、調達の透明性、機能的なポジショニングにおける差別化を通じてニッチ参入者がプレミアムセグメントを獲得する余地が残されています。Danone S.A.(Alpro)、Rude Health Foods Ltd、Pacific Foods(The Campbell's Company)、Elmhurst Milked, LLCなどの主要プレーヤーは、規模の経済、マルチカテゴリーポートフォリオ、広範な流通ネットワークを活用して市場シェアを維持しています。しかし、クリーンラベル処方、高いナッツ含有量、特許取得済みの加工方法を強調するHazelicious, Inc.、Al Naturale、Unigra S.p.A.(OraSì)などのプレミアムチャレンジャーからの利益率圧力に直面しています。

新興の機会は3つのベクターに集中しています:特定の健康アウトカム(骨の健康、認知機能、消化器系の健康)を対象とした機能的強化、サプライチェーンリスクと炭素フットプリントを削減するためのローカライズされた調達、食事代替、スポーツ回復、子供の栄養などの隣接する消費機会のためのフォーマットイノベーションです。Hazelicious, Inc.、Al Naturale、Unigra S.p.A.(OraSì)などの小規模参入者は、主流の食料品店での主要プレーヤーとの正面対決を避け、ブランドストーリーテリングと製品差別化がプレミアム価格を実現できる専門小売、電子商取引、フードサービスチャネルを追求することでこれらのニッチを活用しています。

技術採用は、水のみを使用して栄養成分を分離・再結合し、源泉栄養を保持しながら廃棄物をエネルギーにアップサイクルするElmhurstのHydroReleaseなどの特許取得済みの加工方法を通じて進歩しています。172メガパスカルの高圧均質化も、ヘーゼルナッツミルクの粒子サイズを縮小し乳化安定性を向上させるために活用されています。さらに、テトラパックから紙ベースのバリア包装のライセンスを取得することで、すべての階層のブランドが持続可能性の主張を手頃なコストで強化でき、ヘーゼルナッツミルク市場全体でイノベーションを促進しています。FDAの2025年1月の植物性ミルク代替品の表示に関するドラフトガイダンスなどの規制の進展は、訴訟リスクを軽減し管轄区域全体で一貫したブランディングを可能にする明確性を提供しています。

ヘーゼルナッツミルク業界リーダー

Danone S.A. (Alpro)

Borges International Group

Rude Health

The Hain Celestial Group

Elmhurst Milked, LLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:DanoneのAlproブランドは、ヘーゼルナッツミルクとオーツおよびフルーツをブレンドした即飲み植物性飲料「Meal To Go」を発売し、食事代替シェイクと競合する朝食代替品として位置づけました。

- 2025年4月:植物性飲料会社のSabaが、独自のヘーゼルナッツミルクの発売により製品ラインを拡大しました。ブランドによると、新しいミルクはクリーミーで風味豊かで100%植物性であり、豊かでなめらかな食感の乳製品代替品を求める消費者に訴求しています。

- 2024年5月:Lactalis Canadaが「Enjoy」という新しい植物性ミルクブランドを発売し、急成長する乳製品代替市場に参入しました。ブランドによると、その製品の中にはヘーゼルナッツミルクの品種が含まれており、多様で持続可能な飲料オプションを求める消費者に対応しています。

世界のヘーゼルナッツミルク市場レポートの範囲

ヘーゼルナッツミルクは、浸水させたヘーゼルナッツを水とブレンドして混合物を濾過することで作られる植物性の乳製品不使用の代替品であり、豊かでクリーミーな飲料を生み出します。ヘーゼルナッツミルク市場は、カテゴリー、フレーバー、包装、流通チャネル、地域別にセグメント化されています。カテゴリー別では、市場は従来型とオーガニックにセグメント化されています。フレーバー別では、市場は無香料とフレーバー付きにセグメント化されています。包装別では、市場はカートン/テトラパック、ボトル、缶、パウチにセグメント化されています。流通チャネル別では、市場はフードサービスと小売にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、南米、中東・アフリカにセグメント化されています。各セグメントについて、市場規模と予測は金額(米ドル)および数量(リットル)に基づいて行われています。

| 従来型 |

| オーガニック |

| 無香料 |

| フレーバー付き |

| カートン/テトラパック |

| ボトル |

| 缶 |

| パウチ |

| フードサービス | |

| 小売 | スーパーマーケット/ハイパーマーケット |

| コンビニエンスストア | |

| オンライン小売店 | |

| 専門店 | |

| その他の流通チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| その他の南米 |

| カテゴリー別 | 従来型 | |

| オーガニック | ||

| フレーバー別 | 無香料 | |

| フレーバー付き | ||

| 包装別 | カートン/テトラパック | |

| ボトル | ||

| 缶 | ||

| パウチ | ||

| 流通チャネル別 | フードサービス | |

| 小売 | スーパーマーケット/ハイパーマーケット | |

| コンビニエンスストア | ||

| オンライン小売店 | ||

| 専門店 | ||

| その他の流通チャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年までにヘーゼルナッツミルク市場はどのくらいの規模になりますか?

ヘーゼルナッツミルク市場は、2026年の8億3,000万米ドルから13億3,000万米ドルに達すると予測されており、CAGR 10.29%を反映しています。

ヘーゼルナッツミルクの販売において最も急成長が見込まれる地域はどこですか?

アジア太平洋地域は、カフェ文化の拡大と地域製造の発展により、2031年までにCAGR 10.67%を記録すると予測されています。

フレーバー付きヘーゼルナッツミルクが注目を集めている理由は何ですか?

チョコレートヘーゼルナッツなどのカフェスタイルのSKUが自宅での贅沢な体験を提供し、フレーバー付きラインでCAGR 10.18%を牽引しています。

最も高い成長見通しを持つ販売チャネルはどれですか?

オンライン小売は、クリック&コレクトとアルゴリズムによる代替がカテゴリー浸透を高めることで、CAGR 10.55%で拡大しています。

最終更新日: