ヘンプミルク市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

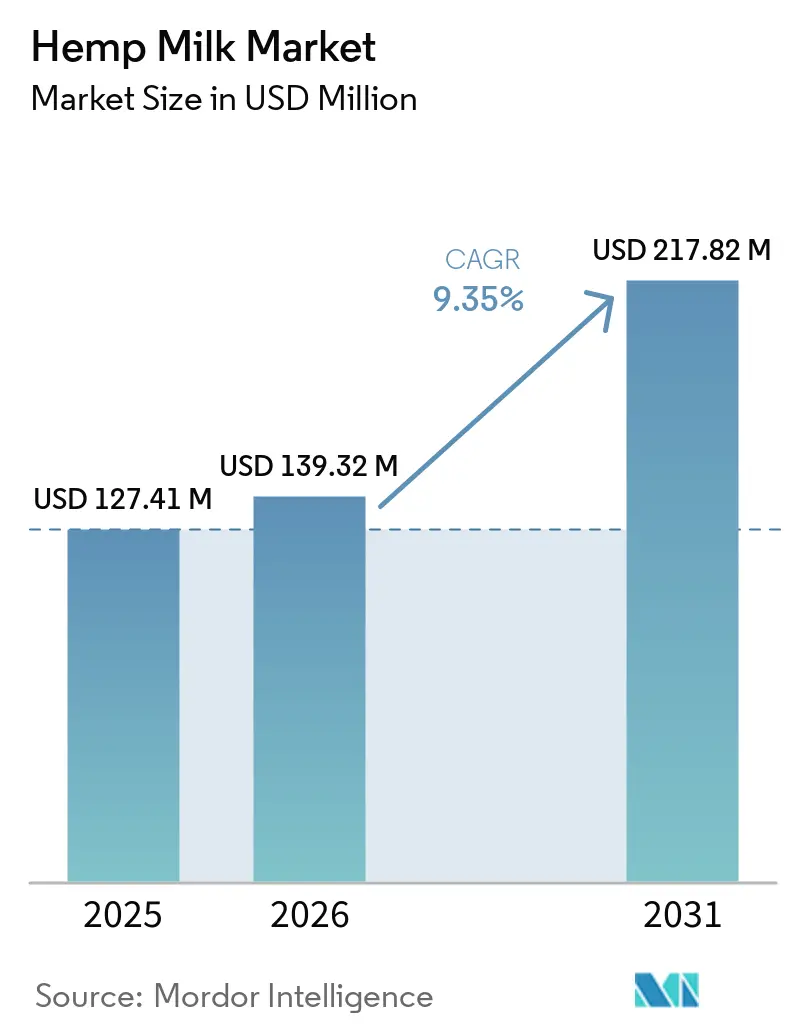

| 市場規模 (2026) | 139.32 百万米ドル |

| 市場規模 (2031) | 217.82 百万米ドル |

| 成長率 (2026 - 2031) | 9.35% CAGR |

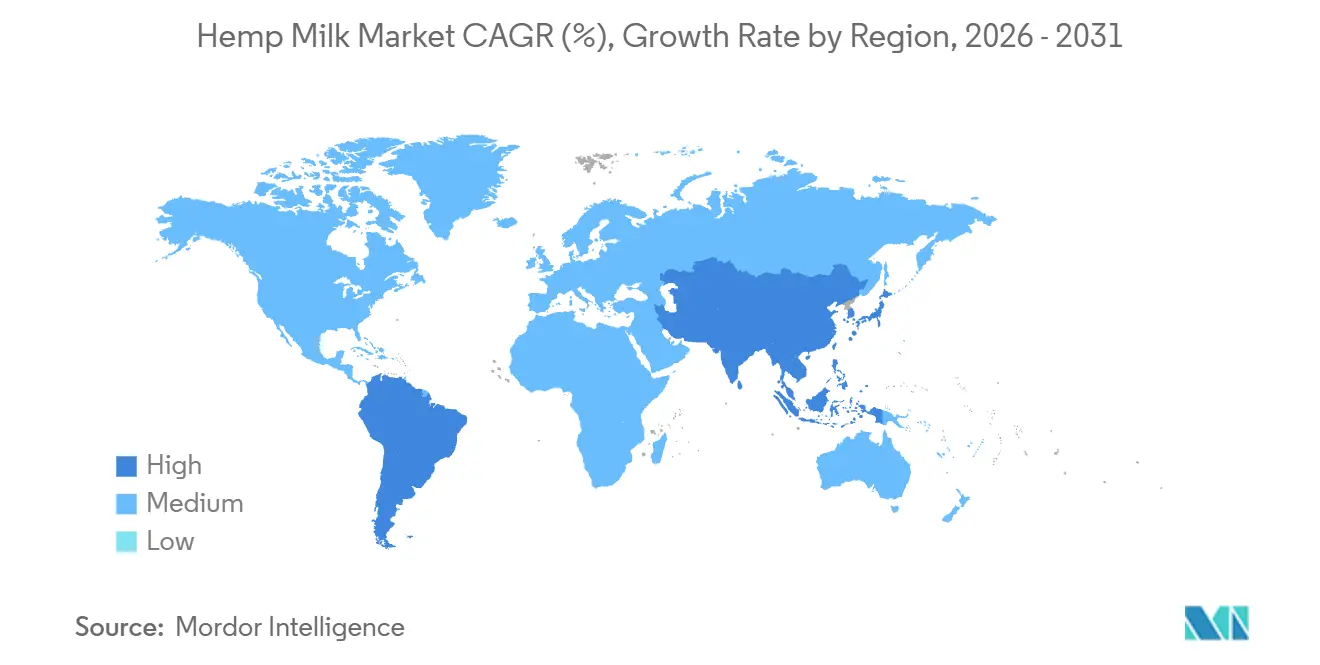

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

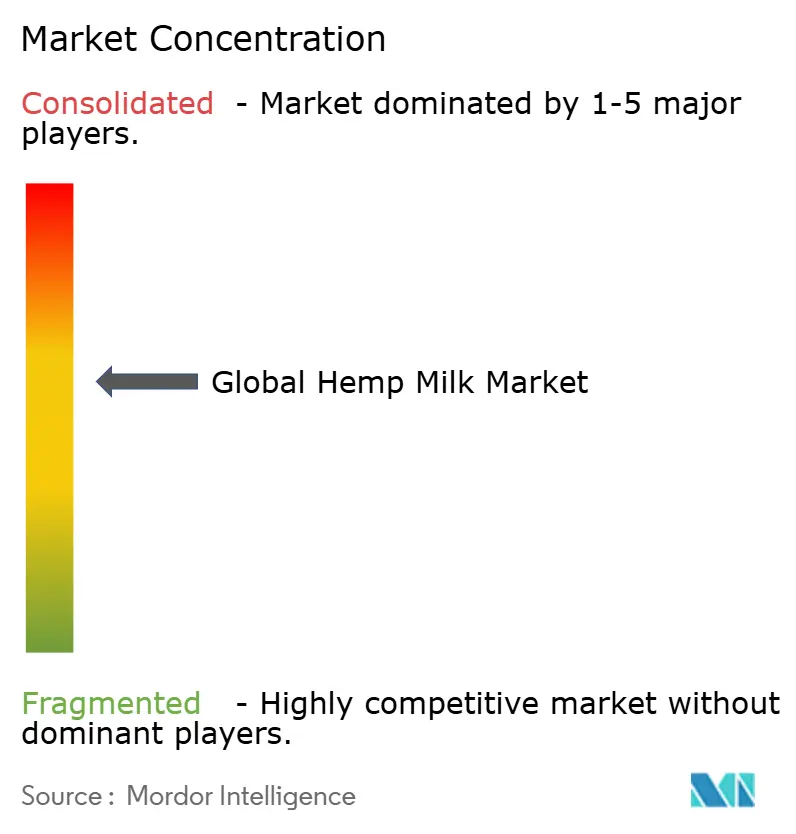

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヘンプミルク市場分析

ヘンプミルク市場は、2025年の1億2,741万米ドルから2026年には1億3,932万米ドルへと成長し、2031年までに2億1,782万米ドルに達すると予測されており、2026年から2031年にかけてCAGR 9.35%で推移する見込みです。成長は規制の改善、健康意識の高まり、環境への関心によって牽引されています。FDAの2025年植物性ミルク表示に関するドラフトガイダンスにより規制が明確化され、米国における大麻栽培の増加がサプライチェーンを強化しています。ヘンプミルクの優れた栄養プロファイル(アミノ酸やオメガ6対オメガ3比3:1~4:1を含む)は、健康志向の消費者に訴求しています。市場は中程度に集約されており、ニッチセグメントへの新規参入者に機会を提供する一方、既存プレーヤーは統合された事業運営から恩恵を受けています。北米が金額ベースでリードし、アジア太平洋が最も速い成長を示しており、プレミアム植物性タンパク質へのシフトを反映しています。

主要レポートのポイント

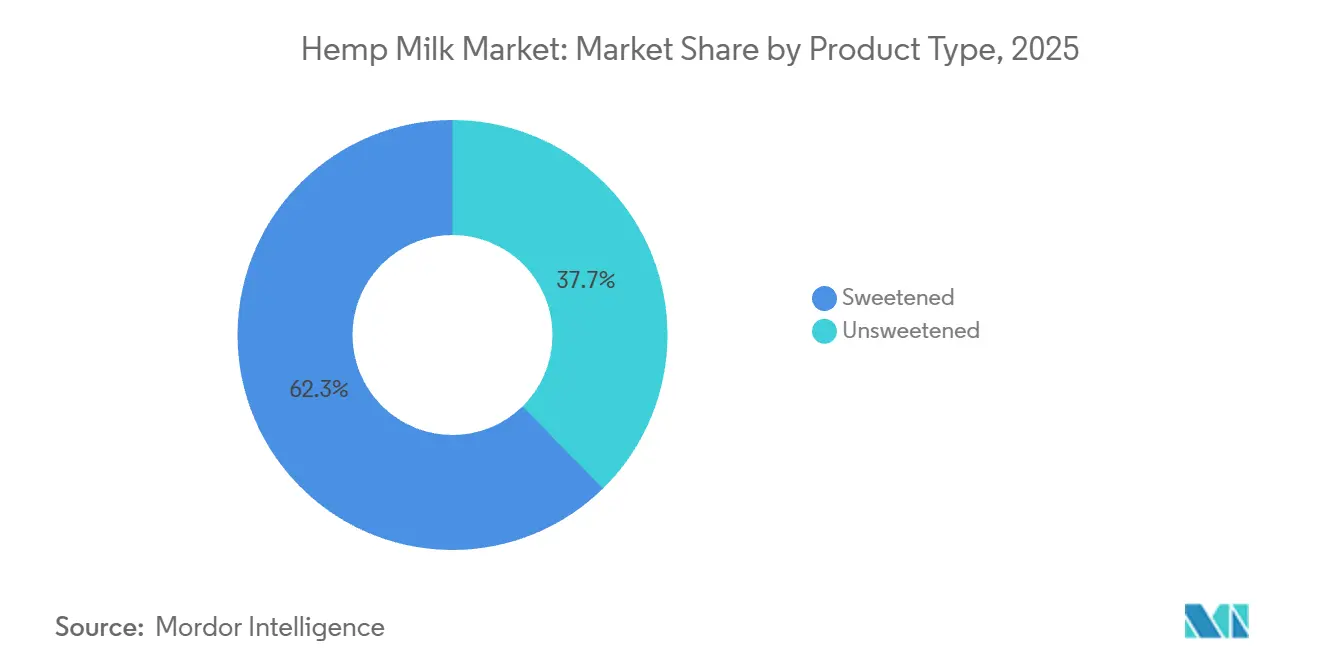

- 製品タイプ別では、加糖バリアントが2024年のヘンプミルク市場シェアの62.34%を占め、一方で無糖製品は2026年から2031年にかけてCAGR 10.51%で拡大すると予測されています。

- フレーバー別では、フレーバー付きヘンプミルクが2025年のヘンプミルク市場規模の58.91%のシェアを占め、無香料製品は2031年にかけてCAGR 10.35%で拡大しています。

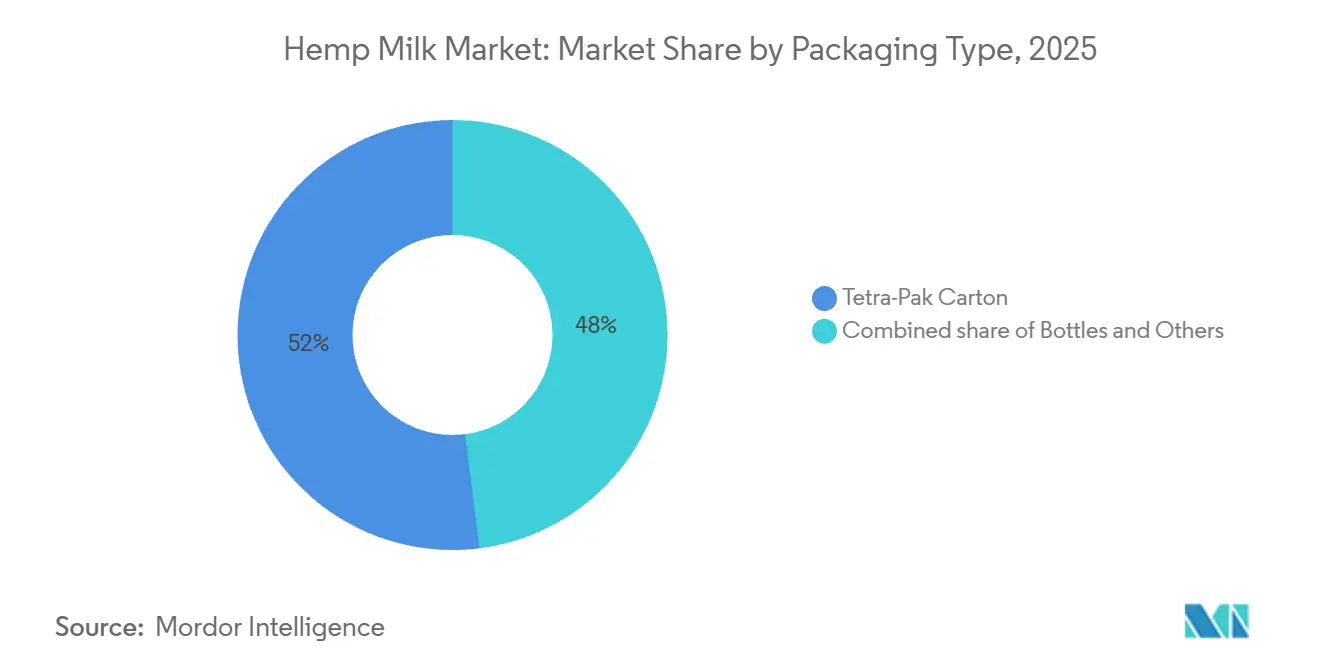

- 包装別では、テトラパックカートンが2025年のヘンプミルク市場規模の52.01%を占め、ボトル形式は2031年にかけてCAGR 11.21%で成長しています。

- 流通チャネル別では、小売が2025年の売上の68.33%を占め、フードサービスは2026年から2031年にかけて最速のCAGR 9.81%を維持すると予測されています。

- 地域別では、北米が2025年の収益の38.96%を占め、アジア太平洋は予測期間中に最高のCAGR 11.65%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のヘンプミルク市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 食物アレルギーおよび不耐症の増加 | +1.8% | 北米および欧州で発生率が高く、世界的に影響 | 中期(2~4年) |

| 植物性食品へのシフトがヘンプミルクなどの乳製品不使用オプションへの需要を押し上げる | +2.1% | 北米、欧州、都市部のアジア太平洋が主導し、世界的に影響 | 長期(4年以上) |

| オメガ3、タンパク質、低コレステロール含有量への認識がウェルネス志向者を引き付ける | +1.5% | 北米、欧州、富裕層が多いアジア太平洋の主要都市 | 中期(2~4年) |

| 最小限の原材料を使用した天然製品への需要がヘンプミルクの処方を後押しする | +1.3% | 北米および欧州、アジア太平洋で新興 | 短期(2年以内) |

| 環境的に持続可能な食品選択への注目 | +1.6% | 欧州(規制主導)、北米(企業調達)、アジア太平洋(都市部) | 長期(4年以上) |

| フレーバーオプションの多様化 | +0.9% | 北米および欧州の小売;アジア太平洋のフードサービス | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

植物性食品へのシフトがヘンプミルクなどの乳製品不使用オプションへの需要を押し上げる

健康、倫理、環境への動機が食生活のパターンを再形成し、市場を乳糖不耐症の個人だけでなく、フレキシタリアンやリデュースタリアンにまで拡大しています。ヘンプミルクはこの拡大する顧客層から恩恵を受ける立場にあります。タンパク質含有量は大豆より低いものの、アーモンドや米のバリアントを上回っています。さらに、完全なアミノ酸プロファイルが多様な植物性タンパク質を求める消費者を引き付けています。USDAの2024年~2025年レポートによると、有機認証が確立された州でヘンプ栽培が増加しています。これはトレーサビリティを高めるだけでなく、USDA有機認証の取得を可能にし、より高い小売価格を実現します。より大きな業界トレンドを反映した動きとして、Danoneは英国への数百万ポンド規模の投資を誓約し、Alpro植物性飲料向けに100%英国産オーツ麦を調達することを約束しました。このシフトは、炭素排出量を削減し、産地を重視する消費者に響く、地域化された透明性の高いサプライチェーンへの重視の高まりを示しています。ヘンプは食品用の種子と繊維製品用の繊維を提供する二重用途作物としての多用途性を持ち、副産物の収益源を生み出します。この特性は価格変動に対するバッファーを提供し、アーモンドのような単一産出植物に対する明確な優位性となっています。

オメガ3、タンパク質、低コレステロール含有量への認識がウェルネス志向者を引き付ける

ヘンプミルクは、オメガ3対オメガ6比が1:3であり、ほとんどの植物油よりも食事推奨に合致しているため、市場で際立っています。研究によると、ヘンプシードタンパク質にはACE阻害活性を持つ生理活性ペプチドが含まれており、コレステロールフリーであることを超えた潜在的な心血管系への恩恵をもたらします。これはウェルネス重視の小売におけるプレミアムポジショニングと高価格設定を支持します。ただし、強化は不可欠です。英国のスーパーマーケットデータによると、非乳製品ミルクは200mLあたりのビタミンB12基準値の53%しか提供しておらず、乳製品の120%と比較して低く、調査対象製品にはヨウ素強化がありませんでした。B12向けのメチルコバラミンやヨウ素向けのヨウ化カリウムなどの生体利用可能な形態でこれらのギャップに対処するブランドは、より強力なラベル表示を行い、政府が乳製品代替品の基準を厳格化する中で規制上の問題を回避できます。

最小限の原材料を使用した天然製品への需要がヘンプミルクの処方を後押しする

クリーンラベルのトレンドが、消費者がこれらの添加物をますます拒否するにつれて、メーカーにガム、乳化剤、合成安定剤の代替を促しています。ヘンプミルクはそのタンパク質とリン脂質により自然に乳化を安定させ、カラギーナンやジェランガムなどのハイドロコロイドの必要性を低減します。高圧ホモジナイゼーションやpHシフト処理などの物理的方法は、化学物質を使用せずに常温保存可能な乳化物を生成し、プレミアム価格を正当化する「ホールフード」の訴求力を支持します。JOIのオーガニックヘンプコンセントレートはヘンプシードのみから作られ、スチームパスチャライゼーションにより18ヶ月の賞味期限を実現し、防腐剤を使用していません。ガラス瓶に包装されており、水の輸送を排除し、分量管理を可能にし、ゼロウェイストを重視する消費者に訴求します。主な課題は添加物なしでクリーミーさと口当たりを維持することですが、酵素処理とタンパク質強化がこの問題に対処しています。

健康と栄養に関する意識の向上

機能的栄養に関する消費者教育は、人々が基本的な栄養ニーズを超えた特定の健康上の利点をもたらす製品を求めるにつれて、購買決定に影響を与え続けています。ヘンプミルクには天然のガンマリノレン酸(GLA)と最適なオメガ脂肪酸比が含まれており、競合する植物性代替品と差別化する抗炎症特性を提供します。発酵ヘンプシードに関する研究では、代謝産物の調節を通じた抗炎症効果の向上が明らかになっており、プレミアム市場セグメントにおける機能性食品開発の機会を提示しています。FDAの改訂された「健康的」食品表示の定義は、ヘンプミルクメーカーが消費者に栄養上の利点を伝えるための規制上の経路を作り出しており、市場認知度と購買検討を高める可能性があります[1]出典:連邦官報、「食品表示:栄養成分含有量の表示」、federalregister.gov。この規制の枠組みにより、メーカーは証拠に基づいたマーケティング表示を行い、拡大する植物性飲料市場において独自のポジションを確立することができます。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 一部地域における規制上のハードルとヘンプ分類の曖昧さ | -1.2% | アジア太平洋(中国、インド、日本)、中東、一部の欧州市場 | 中期(2~4年) |

| 大麻の向精神性との関連性に関する認識 | -0.8% | 北米、欧州、新興アジア太平洋市場 | 短期(2年以内) |

| いくつかの大規模市場における消費者認知度の低さ | -1.0% | アジア太平洋(オーストラリアを除く)、南米、中東・アフリカ | 中期(2~4年) |

| 乳製品および一部の植物性ミルクと比較した相対的に高い小売価格 | -1.4% | 世界的に、価格に敏感な南米、中東・アフリカ、農村部のアジア太平洋で最も顕著 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

一部地域における規制上のハードルとヘンプ分類の曖昧さ

ヘンプ規制は地域によって異なり、市場成長を遅らせ、メーカーのコストを引き上げるコンプライアンス上の課題を生み出しています。ドイツの消費者大麻法は厳格なTHC制限を施行し、ヘンプ製品を「新規食品」として分類し、市販前承認を要求しています。これらの規則は、小規模メーカーの市場参入をより困難にしています。EUの新規食品規制も詳細な安全性文書を要求しており、大麻との関連からヘンプ由来食品は特別な精査を受けます。このプロセスは遅延を引き起こし、業務を混乱させます。ドイツ連邦リスク評価研究所が実施した研究によると、ヘンプ製品中の微量カンナビノイドが動物飼料の摂取を通じて乳製品に移行する可能性があり、ヘンプの農業利用を制限する可能性のある重大な食品安全上の懸念が生じています[2]出典:ドイツ連邦リスク評価研究所、「リスクの特定 – 健康の保護」、bfr.bund.de。これらの持続的な規制上の複雑さは、潜在的な投資家がヘンプミルク生産への取り組みを支援することを妨げ、新たな地理的市場への進出を目指す企業に障壁を生み出しています。

大麻の向精神性との関連性に関する認識

ヘンプと大麻の間の根強い誤解は、消費者教育プログラムへの多大な投資を必要とする重大なマーケティング上のハードルをもたらしています。文化的な抵抗と誤解は、特に高齢の消費者層や伝統的に保守的な地域での市場受容に影響を与え、従来の植物性代替品と比較してヘンプミルクの潜在的な市場浸透を制限しています。科学的研究により、乳牛にヘンプ副産物を与えた場合、15日間の休薬期間後に乳製品中のTHCが完全に検出不能になることが決定的に実証されており、安全性への懸念を和らげる具体的な証拠が提供されています[3]出典:Science X Network、「ヘンプ副産物を与えた牛の休薬期間後にTHCが検出不能に」、phys.org。FDAの2025年植物性ミルク表示に関する規制ガイダンスは、ヘンプミルクの非向精神性の特性を効果的に伝えるための強化されたフレームワークをメーカーに提供していますが、消費者教育への財政的負担は依然として相当なものです。これらの認識に関連する課題は、十分に実行された消費者教育キャンペーンがヘンプミルクを特化した製品ではなく主流の飲料として確立できる市場において、先行者優位を獲得するための戦略的機会を企業に生み出しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:無糖がウェルネスへのシフトで存在感を高める

無糖ヘンプミルクは2031年にかけて年率10.51%で成長しており、健康志向の消費者が添加糖を避け、血糖コントロールに注力するにつれてカテゴリー平均を上回っています。このセグメントは、低炭水化物と天然成分を優先するケトジェニック、パレオ、糖尿病患者に訴求しています。ヘンプシードの研究は低糖・高食物繊維含有量を強調しており、満腹感と代謝の健康をサポートし、無糖ヘンプミルクを機能性飲料として位置づけています。フードサービスでの採用が増加しており、カフェやレストランはコーヒーや料理用途に合う中性の味のベースを好んでいます。スターバックスの2024年10月の植物性ミルク追加料金廃止により、乳製品不使用オプションがさらに普及しました。ブランドはエスプレッソドリンクにおける乳製品の性能を模倣した、泡立ちの安定性と耐熱性を備えたバリスタ専用の無糖バリアントを導入しています。

2025年には、加糖ヘンプミルクが収益の62.34%を占め、リピート購入において味が重要な主流小売需要に牽引されています。バニラ、チョコレート、コーヒーなどのフレーバーは、新規消費者を遠ざける可能性のあるヘンプの草っぽい風味を和らげるのに役立ちます。ただし、加糖製品はクリーンラベルの要求と規制上の精査という課題に直面しています。FDAの植物性ミルク表示に関するドラフトガイダンスは栄養比較表示を奨励する一方、添加糖はカロリー数を増加させ、健康重視のポジショニングを損ないます。Nutrivaの2026年2月のプレビューはグローバルフレーバーとナトリウム削減を強調しており、健康トレンドに沿った味の革新の必要性を示しています。課題はフレーバーとクリーンラベルのバランスを取ることにあります。デーツやモンクフルーツなどの天然甘味料はコストを増加させる一方、人工代替品は健康志向の購買者を遠ざけるリスクがあります。

フレーバー別:無香料ベースがフードサービスと料理需要を獲得

無香料ヘンプミルクは年率10.35%で成長しており、フードサービスと家庭料理に理想的な中性の味によって牽引されています。レストラン、カフェ、施設のキッチンは、フレーバーの干渉なく一貫したパフォーマンスを発揮するために、コーヒー、スムージー、レシピに無香料コンセントレートを使用しています。スチームパスチャライゼーションにより18ヶ月の賞味期限を持つヘンプシードから作られたJOIのオーガニックヘンプベースは、透明性と分量管理を重視する料理ユーザーをターゲットにしています。Elmhurst 1925の2026年2月のホールフーズへの拡大などのバリスタエディションの発売は、泡立ちの安定性や耐熱性などの最適化された機能がプレミアム価格を正当化できることを示しています。高圧ホモジナイゼーションなどの加工革新は、添加物なしで乳化安定性を向上させ、フードサービスの機能性とシンプルさへの要求を満たすクリーンラベル処方を可能にします。

フレーバーバリアントは2025年市場の58.91%を占め、バニラとチョコレートが主導し、味を重視する消費者を引き付けています。Good Hempの2020年のウェイトローズでの1リットルあたり1.85ポンドのオーツ・ヘンプブレンドは、オーツのクリーミーな甘さとヘンプのオメガ3の利点を組み合わせることで、独自性を維持しながら訴求力を広げる方法を示しました。ただし、添加糖とカロリーはウェルネストレンドと相反する可能性があり、天然フレーバーの使用はバッチの一貫性を複雑にします。2024年12月の英国控訴院による乳製品類似マーケティング用語に関する判決は、フレーバーの命名をさらに制限しており、管轄によって異なります。パンプキンスパイスや抹茶などの季節限定フレーバーは消費者の試用を促進しますが、特に共同包装能力が限られた小規模ブランドにとってSKU管理の課題を増加させます。

包装タイプ別:ボトルが持続可能性とプレミアムポジショニングで存在感を高める

ボトル形式は年率11.21%で成長しており、ガラス瓶の持続可能性への訴求とプレミアム価格設定によって牽引されています。JOIのコンセントレートモデルは、金属蓋付きの再利用可能なガラス瓶を使用し、水の輸送を削減し、包装廃棄物を減らし、防腐剤なしで18ヶ月の賞味期限を提供し、ゼロウェイストの価値観に合致しています。透明なガラス包装は製品の新鮮さと最小限の加工を強調します。ただし、ガラスは重くて壊れやすく、物流コストと破損率を高め、利益率を低下させます。PETボトルは軽量ですが、プラスチック廃棄物への批判に直面しており、ブランドは消費後再生(PCR)素材とデポジット返却制度の使用を促されており、複雑さが増しています。欧州の使い捨てプラスチック指令や拡大生産者責任規則などの規制は、再利用可能または再生可能な形式を優遇しており、強力な逆物流システムを持つ市場でガラスとアルミニウムボトルに優位性を与えています。

テトラパックカートンは、費用対効果の高い常温流通と長い賞味期限によりコールドチェーンの必要性を低減することから、2025年の包装量の52.01%を占めました。2026年2月、テトラパックはA3/Speedラインに紙ベースのバリア技術を導入し、再生可能素材87%を達成し、Carbon Trustが検証した26%の低炭素フットプリントを実現しました。Maeil Dairiesが豆乳向けに1時間あたり24,000パッケージで使用していることは、ヘンプミルクの共同包装業者にとっての実行可能性を示しています。カートンは、三層構造(板紙、アルミニウム、ポリマー)から二層構造(板紙と金属コーティング付きポリマー)への移行により、繊維回収とリサイクル効率を向上させ、リサイクルが容易になっています。ただし、ガラスのようなプレミアムイメージに欠け、リサイクルシステムが弱い地域ではリサイクル可能性への懐疑的な見方に直面しています。サトウキビ由来のポリマーで作られ、開封後も取り付けられたままになるよう設計されたテザードキャップは、ポイ捨て問題に対処し、EU使い捨てプラスチック規則に準拠していますが、コストを増加させ、充填ラインの変更を必要とします。

注記: 個別セグメントのシェアはレポート購入後に入手可能

流通チャネル別:フードサービスが追加料金廃止とメニュー簡素化で加速

フードサービスチャネルは年率9.81%で成長しており、スターバックスの2024年10月の北米における植物性ミルク追加料金廃止の決定によって牽引されています。この変更は乳製品不使用オプションへの障壁を下げ、混雑した会場でのデフォルト化のトレンドを設定しています。通常1杯あたり0.50米ドルから1.50米ドルの追加料金は、採用を制限し、価格設定を複雑にしていました。カフェはホットドリンクとコールドドリンクに多用途の植物性オプションを使用することで業務を合理化し、泡立ちの安定性と耐熱性を備えたバリスタ向け処方に注力しています。Elmhurst 1925の2026年2月のバリスタラインの拡大は、乳製品の機能性に匹敵することでフードサービスにおけるプレミアム価格設定が可能になることを示しており、一貫性と労働効率が原材料コストを上回ります。学校、病院、企業カフェテリアなどの施設は、食事ニーズを満たし汚染リスクを低減するためにアレルゲンフリーの植物性ミルクを採用しており、強力な販売業者との関係と食品安全認証を持つブランドに成長機会を生み出しています。

小売は2025年の売上の68.33%を占め、冷蔵インフラと棚の視認性を持つスーパーマーケットとハイパーマーケットが主導しています。オンライン小売は、コストを削減し補充を自動化するコンセントレート形式とサブスクリプションモデルを中心に急速に拡大しています。JOIの「サブスクライブ&セーブ」プログラムは、カスタマイズ可能な間隔(2週間、4週間、または6週間ごと)で5%の割引と送料無料を提供し、試用をリピート購入に変え、顧客価値を高めています。コンビニエンスストアは限られたコールドチェーン能力と棚スペースという課題に直面していますが、一人前サイズ、テトラパック200mLスリムカートン、生分解性パケットが解決策として台頭しています。Ripple Foodsの2026年第1四半期のターゲット、ホールフーズ、ウォルマートへの参入は、主流小売での成功にはプロモーション、スロッティングフィー、販売保証が必要であり、小規模ブランドにはしばしば手が届かず、大手プレーヤーに優位性を与えることを示しています。

地域分析

北米は世界のヘンプミルク市場の最前線に立ち、2025年に38.95%という圧倒的な市場シェアを保持しています。この地域の成功は、効率的な国内サプライチェーンの基盤を形成する先進的な規制環境と洗練されたヘンプ栽培インフラの上に構築されています。カナダの安全食品法の施行により、メーカーへの明確な経路が生まれ、規制上のハードルが取り除かれ、市場参入が合理化されました。北米の消費者は植物性代替品への深い理解を示しており、プレミアムスペシャルティ製品を効果的に流通させる広範な小売ネットワークに支えられています。この地域は市場リーダーシップを維持していますが、成熟した市場環境は、代替タンパク質セクターがまだ発展途上にある新興市場と比較して成長率に影響を与える競争上の課題をもたらしています。

アジア太平洋は市場の成長エンジンとして台頭し、2031年にかけて堅調なCAGR 11.65%を記録しています。この力強い成長は、機能性食品への需要を牽引する拡大する中間層と高まる健康意識を特徴とする、この地域の進化する消費者環境を反映しています。中国の消費者は特に植物性ミルクの選択において栄養価への強い傾向を示しており、価格よりも健康上の利点を重視しています。この地域の成長ストーリーは、便利でプレミアムな食品への自然な需要を生み出す可処分所得の増加と継続的な都市化トレンドによってさらに強化されています。ただし、前途には大豆やアーモンドミルクなどの確立された代替品に匹敵する市場浸透レベルを達成するために、ヘンプの栄養上の利点に関する消費者教育への多大な投資が必要です。

欧州は、強い環境倫理と確立された植物性食品エコシステムを通じて市場を形成し続けており、ヘンプミルク採用の自然な機会を生み出しています。EUの新規食品規制は製品承認のための構造化されたフレームワークを提供していますが、メーカーは市場参入戦略に影響を与える長い承認タイムラインをナビゲートする必要があります。これらの規制上の考慮事項にもかかわらず、欧州の持続可能性と植物性代替品へのコミットメントは、ヘンプミルクセグメントにおける市場開発と革新を推進し続けています。

競合環境

ヘンプミルク市場は中程度に集約されており、確立された企業が強固なポジションを維持しながら、専門的および地域的プレーヤーが成長できる空間を提供するバランスの取れた競争構造を維持しています。Tilrayの傘下にあるManitoba Harvestなどの企業は、ヘンプ農場から製造施設に至る包括的なサプライチェーンを構築しています。このエンドツーエンドの管理により、コスト管理と品質保証において大きな優位性が生まれ、特にヘンプシードの価格が農業条件や規制の更新によって変動する際に、小規模な競合他社が対抗するのは困難です。

加工技術の革新が重要な成功要因となっており、企業は製品の栄養価を高め、味の特性を改善するための高度な方法に投資しています。注目すべき例として、Burcon NutraScience社が業界初の高純度ヘンプタンパク質アイソレートの開発に成功したことが挙げられ、技術的進歩が植物性製品開発において明確な市場優位性を生み出せることを示しています。

市場の成長は、様々な地域でのヘンプのGRAS(一般的に安全と認められる)分類から恩恵を受けており、広範な安全性試験を必要とする他の新規タンパク質源と比較して市場参入を簡素化しています。業界は、大手食品企業が専門的なヘンプ生産者を買収してそのサプライネットワークと確立されたブランドを獲得するという統合の波を経験しています。この環境は、小規模企業にとって戦略的提携と潜在的な事業売却の貴重な機会を生み出しています。

ヘンプミルク業界のリーダー企業

Campbell Soup Company

Living Harvest Foods

Good Hemp

Manitoba Harvest Hemp Foods

Elmhurst 1925

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:ニュージーランド(キウイ)の起業家ミア・ファウムイナ氏が、代替ミルク製品への世界的な需要の高まりを反映し、メキシコでヘンプミルク事業を立ち上げ、植物性乳製品分野に参入しました。この動きは主に、ニュージーランドにおけるヘンプ生産に関する厳格な規制が大規模な商業化を制限していることによるもので、起業家は海外での事業拡大を余儀なくされました。

- 2024年11月:CV Sciencesがヘンプ製品メーカーのExtract Labsを買収する最終合意書に署名しました。この買収は、+PlusCBD™ブランドを通じた製品ポートフォリオの拡大とサプライチェーン効率の向上を目的としています。

- 2024年5月:リトアニアのヘンプ加工会社が欧州市場全体でオーガニックヘンプとカボチャ製品のパートナーシップを確立し、農薬不使用の生産と革新的な加工設備を強調しました。

- 2023年4月:JOIがオーガニックヘンプハーツから作られたヘンプミルクコンセントレートを発売しました。このコンセントレートは8ポンドのペール缶で入手可能で、料理に使用したり、水と混ぜてヘンプミルクを作ったりすることができます。

世界のヘンプミルク市場レポートの範囲

| 無糖 |

| 加糖 |

| 無香料 |

| フレーバー付き |

| テトラパックカートン |

| ボトル |

| その他 |

| フードサービス | |

| 小売 | スーパーマーケットとハイパーマーケット |

| コンビニエンスストア | |

| オンライン小売 | |

| その他の流通チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米のその他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州のその他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| アジア太平洋のその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米のその他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカのその他 |

| 製品タイプ別 | 無糖 | |

| 加糖 | ||

| フレーバー別 | 無香料 | |

| フレーバー付き | ||

| 包装タイプ別 | テトラパックカートン | |

| ボトル | ||

| その他 | ||

| 流通チャネル別 | フードサービス | |

| 小売 | スーパーマーケットとハイパーマーケット | |

| コンビニエンスストア | ||

| オンライン小売 | ||

| その他の流通チャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米のその他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州のその他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋のその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米のその他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカのその他 | ||

レポートで回答される主要な質問

ヘンプミルクへの消費者需要はどのくらいの速さで成長していますか?

このカテゴリーは2026年から2031年にかけてCAGR 9.35%で拡大すると予測されており、他の多くの植物性飲料を上回っています。

どの地域が売上をリードしていますか?

北米が38.96%で最大のシェアを占め、アジア太平洋は2031年にかけてCAGR 11.65%で最も速い成長を記録する見込みです。

なぜ無糖バリアントが優れたパフォーマンスを示すのですか?

低糖食とバリスタによる中性ベースへの需要が、無糖ヘンプミルクを2031年にかけてCAGR 10.51%へと押し上げています。

どの包装形式が人気を集めていますか?

再利用可能なガラスボトルと紙バリア無菌カートンが最も速く拡大しており、ブランドが持続可能性目標を達成するのに役立っています。

最終更新日: