米国チョコレート市場規模およびシェア

市場概要

| 調査期間 | 2026 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

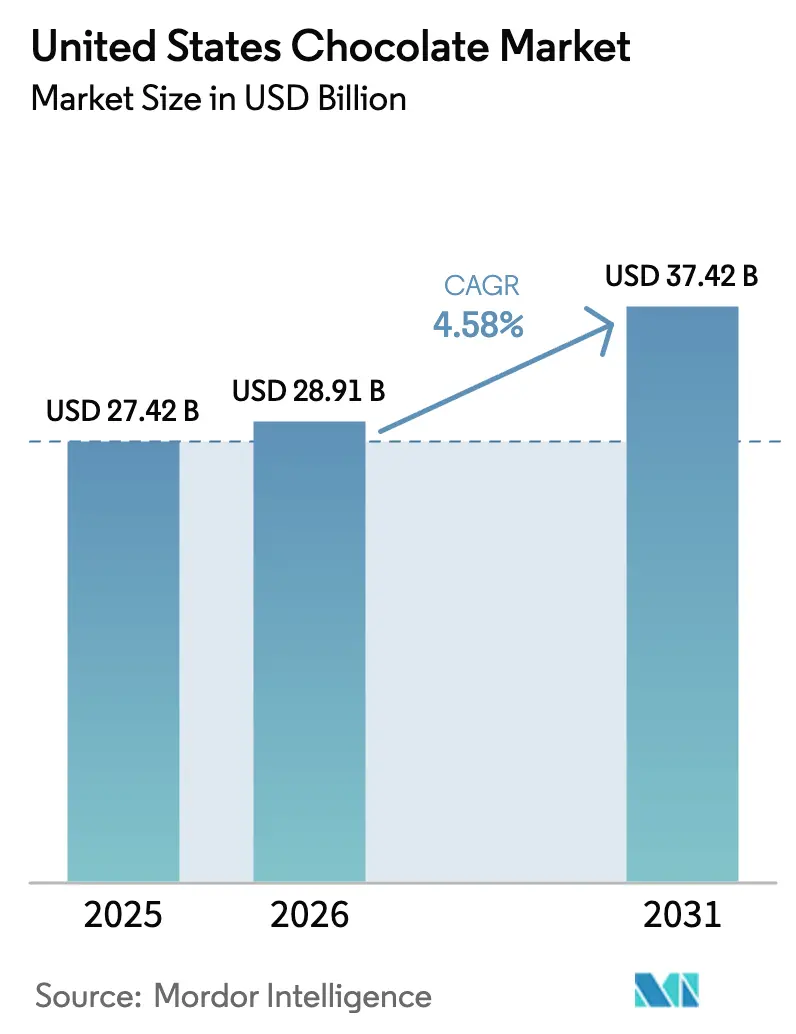

| 基準年の市場規模 (2025) | 27.42 十億米ドル |

| 市場規模 (2026) | 28.91 十億米ドル |

| 市場規模 (2031) | 37.42 十億米ドル |

| 成長率 (2026 - 2031) | 4.58% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国チョコレート市場分析

米国チョコレート市場規模は2025年に274億2,000万米ドルであり、2026年には287億1,000万米ドルに達し、年平均成長率5.47%で2031年までに374億2,000万米ドルに達すると予測されています。2024年には、先物価格の一時的な急騰と小売価格の大幅な上昇が重なりました。しかし、健康志向の消費者がシングルオリジンおよび植物性製品、特に電子商取引プラットフォームを通じて直接販売される製品に引き寄せられたことで、販売数量は安定を維持しました。これらの製品は、透明性、持続可能性、およびより健康的な選択肢を求める消費者に訴求し、より広範な市場トレンドと一致しています。Marsは360億米ドルのKellanova買収で注目を集め、MondelēzはHersheyの潜在的な買収を検討しています。これらの動きは、主要プレーヤーが規模を活用して原材料コストの変動を緩和し、業務効率を高め、製品ラインナップのイノベーションを推進するというトレンドを浮き彫りにしています。別の側面では、クラフト生産者がブロックチェーンで検証された調達の物語を活用しており、トレーサビリティと真正性を提供しています。これらのストーリーは、自分たちの価値観や好みに合った製品に30%のプレミアムを支払う意欲が高まっている若い消費者を魅了しています。

主要レポートのポイント

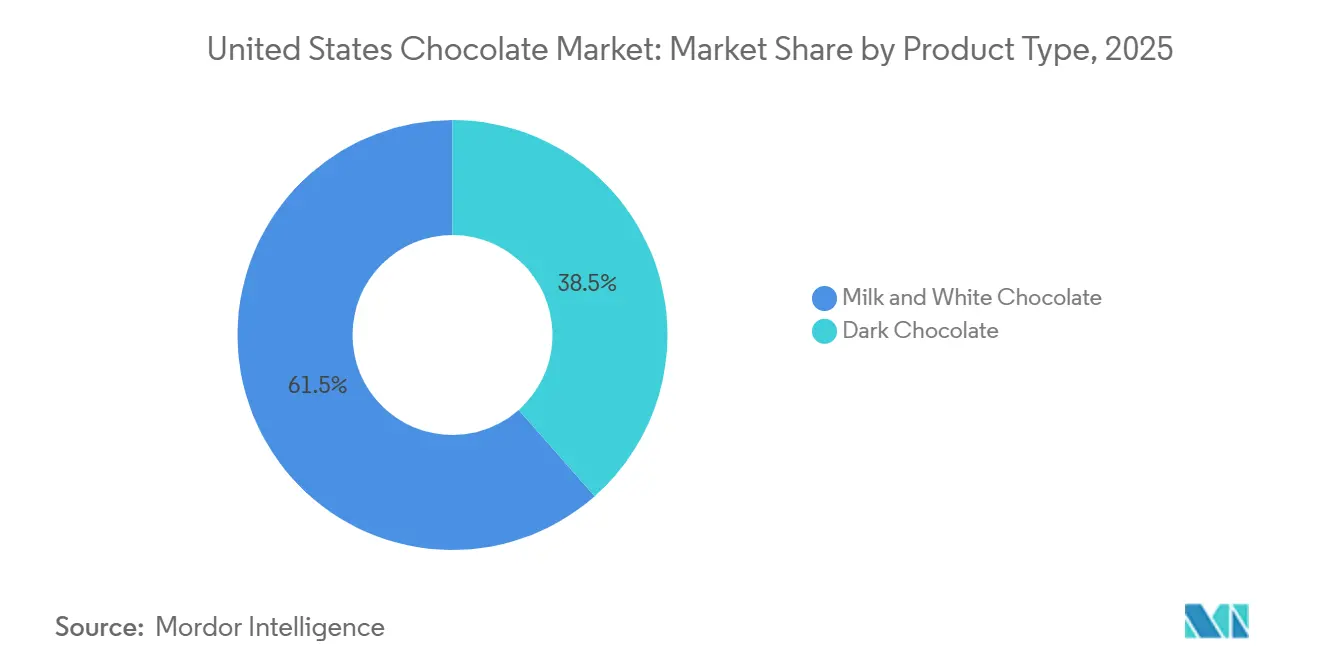

- 製品タイプ別では、ミルクおよびホワイトチョコレートが2025年に61.51%のシェアを維持し、ダークチョコレートは2031年までに年平均成長率7.83%を記録すると予測されています。

- 形態別では、タブレットおよびバーが2025年に68.53%のシェアを占め、プラリネおよびトリュフは2031年までに年平均成長率6.24%で成長する見通しです。

- 価格帯別では、マスが2025年に54.15%のシェアを占めましたが、プレミアムは年平均成長率7.42%が見込まれています。

- 原材料タイプ別では、乳製品ベースの製品が2025年に71.18%のシェアで優位を占め、シングルオリジンチョコレートが年平均成長率10.15%で成長をリードしています。

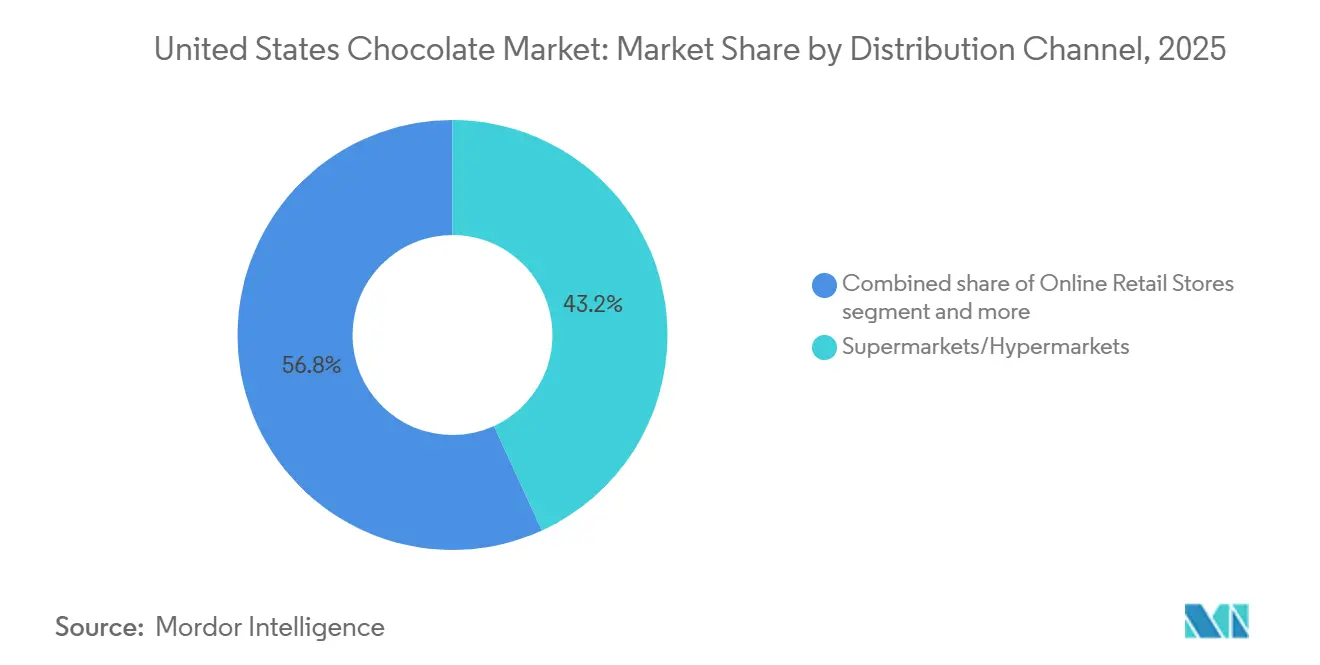

- 流通チャネル別では、スーパーマーケットおよびハイパーマーケットが2025年に43.17%のシェアを占め、オンライン小売店は年平均成長率7.12%で拡大しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国チョコレート市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プレミアムおよびクリーンラベルチョコレートへの需要増加 | +1.2% | 沿岸部の都市市場および大学街 | 中期(2〜4年) |

| 季節的・贈答文化による販売数量の維持 | +0.8% | 第4四半期〜第1四半期における北東部および中西部のピーク | 短期(2年以内) |

| フレーバーおよび機能性成分のイノベーション | +0.9% | 西海岸および大都市圏 | 中期(2〜4年) |

| 電子商取引および消費者直販チャネルの拡大 | +1.1% | 専門小売が不足する郊外および農村市場 | 長期(4年以上) |

| 企業の福利厚生としての一括購入プログラム | +0.5% | テクノロジーハブおよび金融センター | 短期(2年以内) |

| カカオフルーツの新たなSKUへのアップサイクリング | +0.7% | 調達地域に集中したサプライチェーンのメリット | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

プレミアムおよびクリーンラベルチョコレートへの需要増加

メーカーがカカオコストの上昇に取り組む中、プレミアムポジショニングはニッチな焦点からメインストリームのアプローチへと移行しています。今日の消費者はより見識が高く、カカオ、砂糖、カカオバターを前面に出したシンプルなレシピを好み、人工乳化剤を避けています。この変化は、より健康的で透明性の高い食品選択へのより広範なトレンドを反映しています。2024年、Barry Callebautは北米全域でクリーンラベルの要求が34%大幅に急増したことを指摘しており、これは最小限かつ認識可能な原材料を持つ製品への消費者需要の高まりによるものです。シングルオリジンで農場の座標を提供するバーは30%高い価格で命じられ、より迅速に販売され、徹底的な透明性への需要を満たしています。これらの製品は倫理的に意識の高い購買者に訴求するだけでなく、サプライチェーンにおけるトレーサビリティへの高まる嗜好とも一致しています。

季節的・贈答文化による販売数量の維持

ハロウィン、バレンタインデー、イースター、冬の祝日が年間販売数量の基盤となり、日常的な需要の軟化を緩和しています。2024年、ハロウィンの菓子支出は41億米ドルに達し、チョコレートが売上の70%を占めました。2024年のバレンタインデーの支出は258億米ドルに達し、箱入りチョコレートとプレミアムトリュフが牽引しました[1]出典:全米小売業協会、「バレンタインデーデータセンター」、nrf.com。これらの季節的なイベントは菓子ブランドにとって重要な収益機会を表しており、消費者支出と革新的な製品への需要を大きく促進します。これらのピーク時に棚スペースを確保するために、ブランドはイノベーションパイプラインを活発に維持する必要があります。例えば、Hersheyの季節限定KIT KATサンタとキスのスヌーピーバレンタインエディションは、確立されたブランドがライセンス、限定版パッケージング、テーマ別製品を活用して衝動買いを促進し、消費者の関心を維持する方法を示しています。

フレーバーおよび機能性成分のイノベーション

フレーバーの実験は今や嗜好性とウェルネスを融合させています。アダプトゲンやプロバイオティクスを配合したダークバーは、ストレス解消や腸内環境の改善など、機能的なメリットを求める買い物客に対応しています。HersheyのReese's チョコレートラバビッグカップは、溶岩状のセンターのようなテクスチャーの強化が、より贅沢な体験を提供することで15〜20%の価格プレミアムを実現できることを示しています。Barry CallebautのCacaoFruitエクスペリエンス100%は、通常廃棄されるカカオの果肉と皮を新製品ラインに再利用することで持続可能性を推進しています。世界資源研究所は、カカオフルーツのアップサイクリングが西アフリカの農家の収入を年間推定5億米ドル増加させる可能性があると強調しており、持続可能性と倫理的調達に注力する企業購買者に訴求する説得力のあるESGの物語をブランドに提供しています。

電子商取引および消費者直販チャネルの拡大

2024年、電子商取引の米国食品・飲料市場におけるシェアは16.4%に達しました[2]出典:米国国勢調査局、「2025年第3四半期小売電子商取引売上高」、census.gov。特に、チョコレートの売上は他を上回り、効率的な配送と高い利益率の恩恵を受けました。この成長は、利便性への消費者の嗜好の高まりと、オンラインでより多様な製品にアクセスできる能力を浮き彫りにしています。消費者直販モデルを活用するクラフトブランドは、ソーシャルメディアの予約注文を通じて限定製品の試験販売を行っています。このアプローチは貴重なファーストパーティデータを収集するだけでなく、顧客獲得コストを削減し、これらのブランドが製品とターゲットオーディエンスをより効果的に洗練させることを可能にします。一方、サブスクリプションボックスは従来の店舗では見つけられないパーソナライズされたアソートメントをキュレーションし、個人の好みに対応し顧客ロイヤルティを高めるユニークな価値提案を提供しています。デジタル領域におけるフルフィルメント、ストーリーテリング、分析の独自の課題をマス小売と比較して認識し、確立されたプレーヤーは自社プラットフォームを開発する代わりに、デジタルネイティブ企業を買収またはパートナーシップを結ぶことを選択するケースが増えています。この戦略により、既存企業はコア事業に集中しながら、デジタルファースト企業の専門知識と機動性を活用することができます。

制約要因の影響分析*

| 制約要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| カカオ価格の変動 | -1.3% | 先物ヘッジプログラムを持たないメーカー | 短期(2年以内) |

| 砂糖削減に関する健康上の圧力 | -0.6% | カリフォルニア州およびニューヨーク州で規制の影響が最も強い | 中期(2〜4年) |

| 州レベルのトレーサビリティ/森林破壊規制 | -0.4% | EU基準を採用する州 | 長期(4年以上) |

| 職人工場における熟練労働者不足 | -0.5% | 職業訓練パイプラインが不足するクラフトチョコレートの拠点 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

カカオ価格の変動

2024年4月、カカオ先物はメートルトン当たり12,000米ドルに急騰しました。これは、世界のカカオ供給量の60%を占めるコートジボワールとガーナで大規模な不作が発生したことによるものです。これらの不作は悪天候と害虫の蔓延によるものとされ、生産水準に深刻な影響を与えました。2024年末までに、市場状況がわずかに安定したことで価格は7,000〜8,000米ドルの範囲に落ち着きました。この価格下落にもかかわらず、Hersheyは原材料コストの上昇を相殺するために9.5%の値上げを実施し、Mondelēzは営業利益率が150ベーシスポイント圧縮され、変動の激しい市場での収益性管理の課題を反映しました。このような価格変動に対してヘッジする規模を持たない中小メーカーは不安定な立場に置かれており、50%の価格急騰は粗利益率を完全に消し去り、その存続を脅かす可能性があります。調達先を中南米や東南アジアに多様化することで西アフリカへの依存度を下げることができますが、これらの地域はインフラ整備や西アフリカが提供するカカオ品種の一貫性において劣っています。ジレンマは明確です。増加したコストを消費者に転嫁すれば販売数量の減少につながる可能性があり、そのコストを吸収すれば収益性が大幅に損なわれ、メーカーは困難な戦略的決断を迫られます。

砂糖削減に関する健康上の圧力

2024年、米国食品医薬品局は5年間で20%の砂糖削減を目指す自主的な目標を設定しました。世界保健機関は砂糖の節制の必要性を強調し、遊離糖を総エネルギー摂取量の10%未満に抑えることを推奨しており、チョコレートはその高い糖分含有量と広範な消費により注目を集めています[3]出典:世界保健機関、「健康的な食事」、who.int。製品の再処方は大きな課題をもたらします。ステビア、羅漢果、アルロースなどの代替品は高価であり、消費者の受容性はまだ不確かです。味や食感が従来の砂糖ベースの製品と異なることが多いためです。Hersheyはカカオフルーツの果肉を天然甘味料として活用した砂糖削減ダークバーでこの分野に進出しましたが、スケールアップへの道のりには多くのクラフト生産者の予算を超える多大なサプライチェーン投資が必要です。業界が自主的なコンプライアンスで失敗した場合、強制的な上限の導入により多数のSKUが迅速に廃止され、製品ポートフォリオと市場ダイナミクスが混乱する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ダークチョコレートが健康ポジショニングで存在感を高める

2025年、ミルクおよびホワイトチョコレートは米国チョコレート市場で61.51%の支配的なシェアを占め、甘いフレーバーへの嗜好と季節的な贈答の伝統によって牽引されました。これらのセグメントは、様々な人口統計層にわたる幅広い訴求力と祝祭の機会との関連性により繁栄し続けています。市場の飽和と価格決定力の制約の中、Hersheyの2024年オーツミルクReese'sカップのようなイノベーションが、植物性代替品への消費者の嗜好の変化に対応することでその地位を強化しています。一方、General Millsは2025年12月にReese's Puffsダークチョコレートシリアルを発売し、隣接カテゴリーがダークチョコレートの健康的な魅力を活用して健康志向の消費者を引き付けるトレンドを示しました。しかし、40歳未満の消費者がウェルネス中心の選択に移行するにつれて、食事の優先事項のより広範な変化を反映し、成長は鈍化しています。

ダークチョコレートは急速な上昇軌道にあり、2031年までに年平均成長率7.83%を誇り、より広範な市場を顕著な236ベーシスポイント上回っています。この急増は、心血管系のメリットを強調する米国食品医薬品局が承認したフラバノール健康強調表示によって支えられており、健康志向の消費者に強く響いています。米国食品医薬品局の2024年ガイダンスにより、プレミアムブランドはリスク低減の主張を謳うことができるようになり、20〜30%の正当な値上げが可能になりました。ダークチョコレートをウェルネスの嗜好品と見なす40歳未満の消費者は、購入する傾向が40%高くなっています。この見識ある消費者層に対応するため、クラフトブランドは100gあたり10米ドル以上の価格で85%以上のカカオバーを展開し、抗酸化物質のメリットを強調し、チョコレートの選択において品質と健康属性を優先する純粋主義者に訴求しています。

形態別:タブレットおよびバーが優位を占めるが、プラリネおよびトリュフが贈答プレミアムを獲得

2025年、タブレットおよびバーは米国チョコレート市場の68.53%を占め、その利便性、携帯性、日常的なスナックとしての訴求力によるものです。その優位性は、確立されたサプライチェーンと広範な小売流通によってさらに強化され、スーパーマーケット、コンビニエンスストア、オンラインプラットフォームを含む様々な小売形態での安定した入手可能性を確保しています。しかし、品質は同等でありながら20〜30%低い価格で提供されるTrader Joe'sやWhole Foodsのプライベートブランド製品が着実にこの市場シェアを侵食し、業界をコモディティ化に向かわせています。これらのプライベートブランド製品は、味や品質を妥協することなくコスト意識の高い消費者に訴求しています。このセグメントを向上させるため、Hersheyは2024年6月にReese'sジャンボカップを発売し、贈答市場をターゲットにして、このフォーマットを特別な機会のためのプレミアムオプションとして位置づけることを目指しています。

プラリネおよびトリュフは成長軌道にあり、2031年までに年平均成長率6.24%で拡大しており、これは主に贈答との関連性と体験的な魅力によるものです。2024年、バレンタインデーの支出は258億米ドルという驚異的な数字に達し、その相当部分が箱入り品種に向けられました。これらのプレミアム製品は、精巧なデザイン、高品質の原材料、ユニークなフレーバープロファイルを含む職人技により、1オンスあたり2〜3倍高い価格を実現しています。Lindt LINDOR、Godiva、Dandelionのシングルオリジンプラリネなどのブランドは、テクスチャー、レイヤリング、希少性に焦点を当てた芸術性を強調し、コモディティ化から身を守っています。その訴求力は、贅沢な体験を提供することにあり、嗜好性と独自性を求める消費者に好まれる選択肢となっています。

価格帯別:プレミアムセグメントが透明性とテロワールでマスを上回る

2025年、マス市場チョコレートは54.15%の市場シェアを占め、食料品店、コンビニエンスストア、ドラッグストアでの活発な販売に支えられました。しかし、市場の飽和と価格決定力の低下により成長は抑制されており、プライベートブランドが確立されたブランドを20〜30%下回る価格を提示することが多くなっています。販売数量を守るため、確立されたプレーヤーは季節限定品やプレミアムサブブランドを活用して利益率を強化しています。ホリデーテーマのチョコレートなどの季節限定品は消費者の関心を維持するのに役立ち、プレミアムサブブランドは品質に対してより多くを支払う意欲のある消費者の成長セグメントに対応しています。一方、小売業者はこれらの回転の速い商品の棚スペースをますます優先し、高回転製品が店舗の棚を支配するようにしています。

一方、プレミアムチョコレートは急速な上昇軌道にあり、2031年までに年平均成長率7.42%を誇り、より広範な市場を200ベーシスポイント上回っています。この成長は、透明性、持続可能性、製品差別化への注力によって牽引されています。例えば、クラフトのビーントゥバー生産者は農場の産地を開示し、プレミアム価格を支払うだけでなく、100gのバーに8〜12米ドルの価格帯を実現しています。これらの生産者は倫理的な調達と高品質の原材料を強調し、ニッチながら成長する消費者層に訴求しています。2024年のデロイトの調査はこのトレンドを浮き彫りにしており、40歳未満の購買者の62%が検証済みの持続可能性のためにブランドを切り替える意欲があることを明らかにしています。しかし、このセクターは主に職人的な制約と調達依存性によるスケーラビリティの課題に取り組んでいます。限られた生産能力と特定のサプライチェーンへの依存により、これらの生産者がユニークな販売提案を維持しながら高まる需要を満たすことは困難です。

原材料タイプ別:シングルオリジンチョコレートがトレーサビリティとテロワールで成長をリード

2025年、乳製品ベースのチョコレートは米国チョコレート市場で71.18%の支配的なシェアを占め、主にミルクチョコレートの人気によって牽引されました。このカテゴリーの強固な地位は、広範な消費者受容と市場における確立された存在感によるものです。2024年、Hersheyは「Reese's プラントベース」を発売し、確立されたプレーヤーが市場ポジションを守るために植物性トレンドを取り込む方法を示しました。オーツ、アーモンド、またはココナッツミルクを使用した植物性代替品は乳糖不耐症やビーガンの嗜好に対応していますが、従来の乳製品ベースのチョコレートに匹敵するクリーミーなテクスチャーを実現するという課題に依然として取り組んでいます。代替品への移行が進む中でも、乳製品ベースのチョコレート製品への深く根付いた親しみと信頼が市場支配を強化し続けています。

シングルオリジンチョコレートは急速な上昇軌道にあり、2031年までに年平均成長率10.15%で成長すると予測されています。この急増は、トレーサビリティ、説得力のあるテロワールの物語、農家への直接補償などの要因によって促進されています。正確な農場または地域の産地を開示するこれらのチョコレートバーは、ブレンドでは失われることが多いユニークな品種のフレーバーを強調し、100gあたり8〜12米ドルのプレミアムを実現しています。シングルオリジンチョコレートの訴求力は、消費者を製品の産地と結びつけ、真正性と独自性の感覚を提供する能力にあります。Dandelion、TCHO、Mast Brothersなどのブランドは、公正な農家への報酬を確保する直接取引慣行を通じて調達されることが多い、倫理的にマーケティングされた希少なカカオへのアクセスを活用しています。この透明性のレベルは、特に専門小売チャネルにおいて、倫理的な調達と持続可能性をますます優先する若い消費者に強く響いています。

流通チャネル別:消費者直販モデルの普及に伴いオンライン小売がシェアを拡大

2025年、スーパーマーケットおよびハイパーマーケットは米国チョコレート市場の43.17%のシェアを占め、多様な品揃えと競争力のある価格設定により、日常的な購入の主要な目的地として位置づけられています。これらの販売店は幅広いチョコレート製品を提供し、様々な消費者の嗜好と予算に対応しており、まとめ買いや定期的な購入に好まれる選択肢となっています。一方、コンビニエンスストアは専門店、キオスク、自動販売機とともに、衝動買いや旅行関連のニーズに対応し、コストよりも利便性を優先しています。これらのチャネルは、土壇場での購入を獲得し、外出先での消費パターンを満たすのに特に効果的です。数量と認知度の両方を高めるため、多くがオムニチャネル戦略を採用し、物理的プラットフォームとデジタルプラットフォームを統合してより広いオーディエンスにリーチしています。スーパーマーケットはまた、自社プラットフォームを活用し、利益率よりも販売速度に重点を置き、顧客にシームレスなショッピング体験を確保することで電子商取引に対抗しています。

オンライン小売店は2031年までに年平均成長率7.12%という堅調な成長が見込まれています。この成長は主に消費者直販アクセスによるものであり、クラフトブランドが従来のマークアップを回避し、財務リスクなしにフレーバーを試験し、貴重な購買データを収集することを可能にしています。消費者直販モデルはまた、ブランドが独占製品やパーソナライズされた体験を提供することで顧客とより強い関係を構築することを可能にします。食品・飲料セクターにおける電子商取引の浸透率は2024年に16.4%に達し、14.8%から顕著に上昇し、チョコレート製品は配送のしやすさと有利な利益率の恩恵を受けています。ChocomizeやCocoa Runnersなどのサブスクリプションサービスは、個人の好みに合わせたキュレーションされた品揃えを提供することで、パーソナライゼーションの新たな基準を設定しています。カスタムギフトを提供するLindt のプラットフォームは、プレミアムブランドが物理的な棚スペースのみに依存することなく、より深いつながりを築く方法を示しており、顧客ロイヤルティとブランド差別化をさらに高めています。

地理的分析

米国チョコレート市場では、地域の消費パターンは人口密度、所得水準、文化的嗜好によって影響を受けていますが、指標は州レベルでは詳細に示されていません。ニューヨーク、ロサンゼルス、サンフランシスコなどの都市沿岸部のハブは、可処分所得が高く専門小売への親和性があることから、プレミアムおよびクラフトチョコレートの採用の最前線にあります。これらの都市は電子商取引でも優位を占めており、オンラインチョコレート販売は2031年までに年平均成長率7.12%で成長すると予測されています。この急増は部分的に、専門小売へのアクセスが不足している郊外および農村の消費者が消費者直販プラットフォームにますます頼るようになっていることによるものです。一方、中西部と南部はHersheyやMarsなどのマス市場ブランドへの顕著な忠誠心を示しており、食料品店やコンビニエンスストアの棚スペースが主な購入ドライバーとなっています。

北東部と中西部では、寒冷な気候と長い冬が贈答の伝統を強化し、季節的な機会における箱入りチョコレートとプレミアムトリュフへの需要が高まっています。HersheyやMarsなどの主要プレーヤーは、全国的な流通ネットワークを活用して市場プレゼンスを維持しています。彼らは追加の棚スペースを必要とせずに試用を促進するために、季節限定版や期間限定フレーバーを導入しています。一方、マス小売のための資本が不足することが多いクラフトブランドは、地域展開を検討する前に富裕層の都市市場での足場を確立することを優先しています。Dandelion Chocolateはこのアプローチを例示しており、サンフランシスコ、ロサンゼルス、ニューヨークにフラッグシップストアを開設しています。各店舗は自社製造とテイスティング体験を特徴とし、卸売流通に進出する前にプレミアム価格を正当化しブランドエクイティを高める体験型小売の可能性を強調しています。しかし、地域の嗜好は固定的である場合があります。シングルオリジンのトレーサビリティを強調することで沿岸市場で成功するブランドが、価値とブランドの親しみが購買決定を支配する中西部では苦戦する可能性があります。

規制環境は州によって異なります。健康中心の法律の最前線にあるカリフォルニア州とニューヨーク州は、高カロリー製品に対する砂糖削減目標やパッケージ前面の警告ラベルを近く導入する可能性があります。メーカーが全国規模で製品を再処方することが多いため、これらの州の影響力は増幅され、よりクリーンなラベルと砂糖削減製品への業界全体のより迅速な移行につながります。米国食品医薬品局の2024年のカカオフラバノールを適格健康強調表示として承認したことは全国的にダークチョコレートに恩恵をもたらしますが、EUの森林破壊規制に類似した州レベルのトレーサビリティ規制はリスクをもたらします。コンプライアンスコストが小規模ブランドを特定の州から締め出す場合、米国チョコレート市場の断片化につながる可能性があります。したがって、ブランドは連邦および州レベルの規制変更に常に注意を払い、様々な要件の中で業務効率を維持する適応可能なコンプライアンスインフラに投資することが求められています。

競争環境

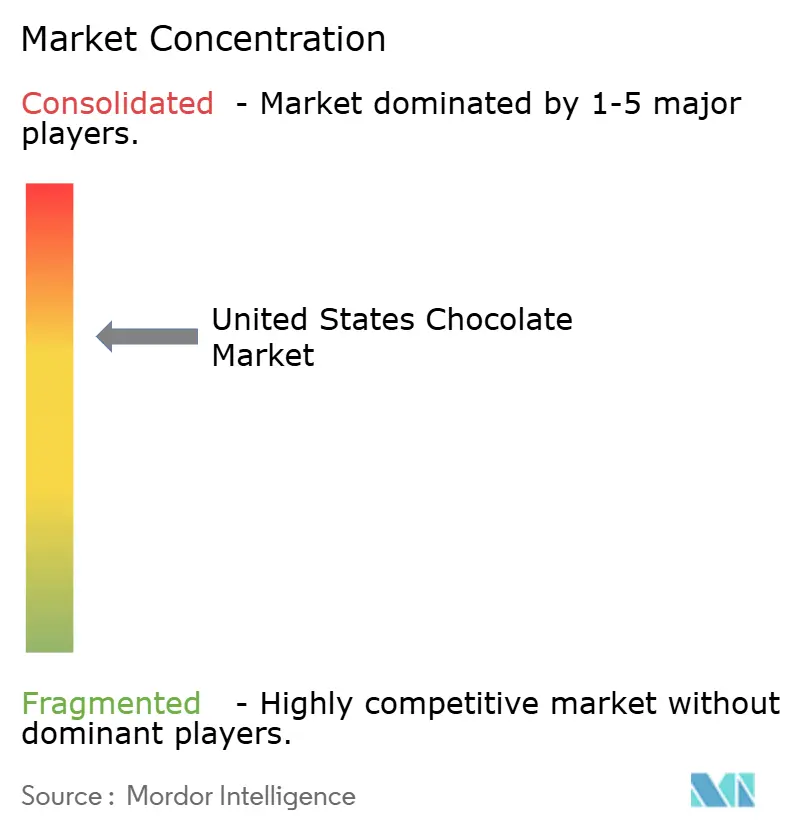

米国チョコレート市場は中程度の集中度を示しており、Mars、Hershey、Ferrero、Mondelēz、Lindtなどの主要プレーヤーが支配しています。しかし、この集中度は過去10年間で台頭したクラフトチョコレートメーカーによる断片化の進行を覆い隠しています。これらの職人たちは透明性とテロワールの物語を強調することで、マス市場の競合他社より30〜50%高い価格プレミアムを実現し、プレミアムチャネルでニッチを開拓しました。業界の巨人が全国的な流通ネットワークと多額のメディア予算を活用して製品を遍在させる一方、クラフトブランドは直接取引による調達と独占的な限定版リリースを通じて持続可能性志向の消費者の間でロイヤルティを育んでいます。2024年8月のMarsによる360億米ドルのKellanova買収は、規模とスナッキングの隣接分野へのコミットメントを強調しており、製造を統合し菓子類と塩味カテゴリーの両方でクロスセリングを探求することを目指しています。一方、2024年12月のMondelēzによるHersheyの潜在的な500億米ドルの買収に関する協議は、カカオ市場の変動を乗り越え、統合を通じてイノベーション資金を強化するための戦略的な動きを浮き彫りにしています。

新たな機会は健康、持続可能性、利便性の交差点にあります。乳製品の代替としてオーツ、アーモンド、またはコナッツミルクを使用した植物性チョコレートの台頭は、乳糖不耐症、ビーガン、フレキシタリアンの消費者に対応しています。しかし、このセグメントは植物性ミルクやヨーグルトの対応品と比較してまだ浸透が不十分です。Hersheyの2024年のReese's プラントベースのデビューは、既存企業がチャレンジャーブランドに対して積極的な姿勢を示しています。しかし、課題は乳製品なしでミルクチョコレートのクリーミーな口当たりを再現することにあり、これは多くのクラフト生産者の予算を超える高価な処方の専門知識を必要とします。もう一つのフロンティアはカカオフルーツのアップサイクリングであり、果肉と皮をジュース、小麦粉、天然甘味料に変換します。Barry CallebautのCacaoFruitエクスペリエンスは、この技術的実現可能性を示すだけでなく、その持続可能性の利点も強調しています。まだニッチではありますが、ブロックチェーンによるトレーサビリティが勢いを増しています。企業購買者はESGコミットメントを維持するために森林破壊のない調達の証明をますます求めており、小規模ブランドが対応するのが難しいコンプライアンスの障壁を生み出しています。

市場リーダーは成長を促進するために様々な戦略を採用しています。Hersheyの2024年8月のReese'sチョコレートラバビッグカップの発売(溶岩状のピーナッツバターセンターを持つ2.8オンスのトリート)は、プレミアム化への推進を例示しています。標準的なカップより15〜20%高い価格設定で、革新的なテクスチャーへの需要に対応しています。Barry Callebautの2024年のCacaoFruitエクスペリエンスの発売(カカオフルーツの果肉と皮のみから作られたチョコレート)は、廃棄物を収益化し添加糖への依存を最小化することで持続可能性への懸念に対応しながら、ユニークなフレーバープロファイルを導入しています。Kellanova買収の完了により、Marsは共有の流通および製造ネットワークを最適化する準備が整っています。この戦略的な動きは物流コストを削減するだけでなく、拡大されたスナッキングレンジ全体での新製品展開を加速させます。これらの動きは、トップティアの統合とクラフトティアの断片化が共存する環境を浮き彫りにしており、明確なコストリーダーシップや真の差別化を確立しない限り、中間市場に対する潜在的な利益率圧力を示しています。

米国チョコレート産業リーダー

Chocoladefabriken Lindt & Sprüngli AG

Ferrero International SA

Mars Incorporated

Mondelēz International Inc.

The Hershey Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:Hersheyは限定版「ドバイインスパイアード」チョコレートバーを発売しました。このバーは、クリーミーなピスタチオ、サクサクのカダイフ、Hersheyのアイコニックなミルクチョコレートを特徴とし、わずか10,000ユニットに限定されました。GopuffとHersheyのチョコレートワールドを通じて販売されました。

- 2025年7月:Lindt & Sprüngli USAは「ドバイスタイル」チョコレートバーをウォルマートやターゲットなどの主要小売店で全国展開しました。これらのバーはLindtのシグネチャーミルクチョコレートに45%のピスタチオペーストを混ぜ合わせ、サクサクのカダイフ、アーモンド、ヘーゼルナッツを加えたものです。

- 2025年5月:Hersheyは「キャラメル入りミルクチョコレートバー」を発売し、クラシックなスモアの体験を豊かでとろけるようなキャラメルのひねりで強化し、進化するスナッキングの嗜好に対応しました。

- 2025年2月:GODIVAは「Love, GODIVA」キャンペーンの一環として2025年バレンタインデーコレクションを発表しました。このコレクションは贅沢さと情熱を強調するプレミアム原材料で作られ、タイムズスクエアの広告看板でプロモーションされました。

米国チョコレート市場レポートの範囲

チョコレート市場は、カカオ豆から派生したチョコレート製品の生産、流通、販売に関わる世界的な産業を包含しています。

チョコレート市場は製品タイプ、形態、価格帯、原材料タイプ、流通チャネル、および地域によってセグメント化されています。製品タイプに基づき、ダークチョコレート、ミルク、およびホワイトチョコレート。形態に基づき、市場はタブレットおよびバー、成型ブロック、プラリネおよびトリュフ、その他の形態にセグメント化されています。価格帯に基づき、市場はマスとプレミアムにセグメント化されています。流通チャネルに基づき、市場はスーパーマーケット/ハイパーマーケット、オンライン小売店、コンビニエンスストア、その他の流通チャネルにセグメント化されています。

レポートは、言及されたすべてのセグメントについて、金額(米ドル)と数量(トン)の両方で市場規模と予測を提供しています。

| ダークチョコレート |

| ミルクおよびホワイトチョコレート |

| タブレットおよびバー |

| 成型ブロック |

| プラリネおよびトリュフ |

| その他の形態 |

| マス |

| プレミアム |

| 乳製品ベース |

| 植物性ベース |

| シングルオリジン |

| スーパーマーケット/ハイパーマーケット |

| コンビニエンスストア |

| オンライン小売 |

| その他の流通チャネル |

| 製品タイプ別 | ダークチョコレート |

| ミルクおよびホワイトチョコレート | |

| 形態別 | タブレットおよびバー |

| 成型ブロック | |

| プラリネおよびトリュフ | |

| その他の形態 | |

| 価格帯別 | マス |

| プレミアム | |

| 原材料タイプ別 | 乳製品ベース |

| 植物性ベース | |

| シングルオリジン | |

| 流通チャネル別 | スーパーマーケット/ハイパーマーケット |

| コンビニエンスストア | |

| オンライン小売 | |

| その他の流通チャネル |

市場の定義

- ミルクおよびホワイトチョコレート - ミルクチョコレートは、ミルク(粉乳、液体ミルク、または練乳の形態)とカカオ固形分で作られた固形チョコレートです。ホワイトチョコレートはカカオバターとミルクから作られ、カカオ固形分を一切含みません。範囲には通常のチョコレート、低糖、および無糖バリアントが含まれます。

- トフィー&ヌガー - トフィーには、トフィーまたはトフィー風菓子としてラベル付けされた硬くて噛み応えのある小さなまたは一口サイズのキャンディが含まれます。ヌガーはアーモンド、砂糖、卵白を基本原材料とする噛み応えのある菓子で、ヨーロッパと中東諸国が発祥です。

- シリアルバー - 朝食用シリアルを棒状に圧縮し、食用接着剤の一形態で固めたスナック。範囲には、米、オーツ、トウモロコシなどのシリアルを結合シロップと混ぜて作ったスナックバーが含まれます。シリアルバー、シリアルトリートバー、またはグレインバーとしてラベル付けされた製品も含まれます。

- チューインガム - 通常、フレーバーと甘みを付けたチクルまたはポリ酢酸ビニルなどの代替品で作られた咀嚼用の調製品。範囲に含まれるチューインガムの種類は、砂糖入りチューインガムと無糖チューインガムです。

| キーワード | 定義#テイギ# |

|---|---|

| ダークチョコレート | ダークチョコレートは、ミルクを含まないカカオ固形分とカカオバターを含むチョコレートの一形態です。 |

| ホワイトチョコレート | ホワイトチョコレートは、通常30%以上と最も高い割合の乳固形分を含むチョコレートの一種です。 |

| ミルクチョコレート | ミルクチョコレートは、カカオ固形分が少なく砂糖含有量が高いダークチョコレートに乳製品を加えて作られます。 |

| ハードキャンディ | 砂糖とコーンシロップを結晶化させずに煮沸して作られるキャンディ。 |

| トフィー | 砂糖とバターを煮沸して作られる硬くて噛み応えのある、しばしば茶色の菓子。 |

| ヌガー | アーモンドやその他のナッツ、時にはフルーツを含む噛み応えのある、または脆いキャンディ。 |

| シリアルバー | シリアルを圧縮して棒状にした食品で、通常はドライフルーツやベリーと組み合わせ、グルコースシロップで固められています。 |

| プロテインバー | 炭水化物や脂質に対してタンパク質の割合が高い栄養バーです。 |

| フルーツ&ナッツバー | 多くの場合、デーツをベースにその他のドライフルーツやナッツを加え、場合によってはフレーバーを加えたものです。 |

| NCA | 全米菓子協会は、チョコレート、キャンディ、ガム、ミント、およびこれらのお菓子を製造する企業を推進する米国の業界団体です。 |

| CGMP | 現行適正製造規範は、関連機関が推奨するガイドラインに準拠したものです。 |

| 非標準化食品 | 非標準化食品とは、同一性の基準を持たない、またはいかなる形でも規定された基準から逸脱した食品です。 |

| GI | グリセミック指数(GI)は、炭水化物を含む食品が消化される速さや遅さ、および一定期間にわたって血糖値を上昇させる程度に基づいてランク付けする方法です。 |

| 脱脂粉乳 | 脱脂粉乳は、低温殺菌された脱脂乳からスプレードライによって水分を除去することで得られます。 |

| フラバノール | フラバノールは、カカオ、茶、リンゴ、その他多くの植物性食品や飲料に含まれる化合物のグループです。 |

| WPC | ホエイプロテイン濃縮物は、低温殺菌されたホエイから十分な非タンパク質成分を除去することで得られる物質で、完成した乾燥製品のタンパク質含有量が25%を超えます。 |

| LDL | 低密度リポタンパク質 - 悪玉コレステロール |

| HDL | 高密度リポタンパク質 - 善玉コレステロール |

| BHT | ブチル化ヒドロキシトルエンは、保存料として食品に添加される実験室で製造された化学物質です。 |

| カラギーナン | カラギーナンは、食品や飲料を増粘、乳化、保存するために使用される添加物です。 |

| フリーフォーム | グルテン、乳製品、砂糖などの特定の成分を含まないこと。 |

| カカオバター | カカオ豆から得られる脂肪性物質で、菓子の製造に使用されます。 |

| パステリエス | 砂糖、卵、ミルクから作られるブラジルのキャンディの一種。 |

| ドラジェ | 硬い砂糖のシェルでコーティングされた小さな丸いキャンディ。 |

| CHOPRABISCO | ベルギーチョコレート、プラリネ、ビスケット、菓子業界の王立ベルギー協会 - ベルギーのチョコレート産業を代表する業界団体。 |

| 欧州指令2000/13 | 食品のラベリングを規制する欧州連合の指令。 |

| カカオ条例(Kakao-Verordnung) | ドイツのチョコレート条例は、ドイツで「チョコレート」とラベル付けできるものを定義する一連の規制です。 |

| FASFC | 食品連鎖安全連邦機関 |

| ペクチン | 果物や野菜から得られる天然物質で、菓子においてゲル状のテクスチャーを作るために使用されます。 |

| 転化糖 | グルコースとフルクトースで構成される砂糖の一種。 |

| 乳化剤 | 混ざり合わない2つの液体を混合するのに役立つ物質。 |

| アントシアニン | 菓子の赤、紫、青の色を担うフラボノイドの一種。 |

| 機能性食品 | 基本的な栄養を超えた追加の健康上のメリットを提供するために改良された食品。 |

| コーシャ認証 | この認証は、原材料、すべての機械を含む製造プロセス、および/または食品サービスプロセスがユダヤ教の食事法の基準に準拠していることを確認します。 |

| チコリ根エキス | チコリ根からの天然エキスで、食物繊維、カルシウム、リン、葉酸の良い供給源です。 |

| RDD | 推奨一日摂取量 |

| グミ | フルーツ風味が付けられることが多い、噛み応えのあるゼラチンベースのキャンディ。 |

| ニュートラシューティカルズ | 健康上のメリットがあると主張される食品または栄養補助食品。 |

| エネルギーバー | 炭水化物とカロリーが高く、外出先でエネルギーを提供するために設計されたスナックバー。 |

| BFSO | 食品連鎖のためのベルギー食品安全機関。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値で行われます。インフレは価格設定に含まれず、平均販売価格(ASP)は各国の予測期間全体を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を生成するために、様々なレベルと機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース&サブスクリプションプラットフォーム