軍用練習機市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

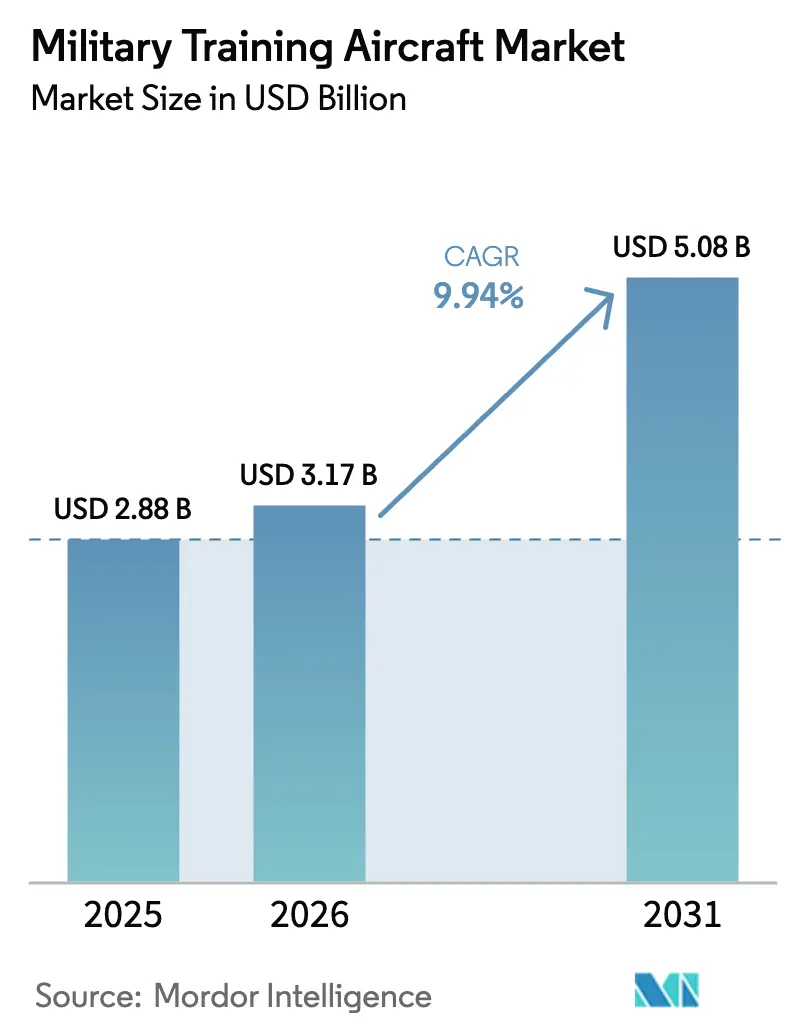

| 市場規模 (2026) | 3.17 十億米ドル |

| 市場規模 (2031) | 5.08 十億米ドル |

| 成長率 (2026 - 2031) | 9.94% CAGR |

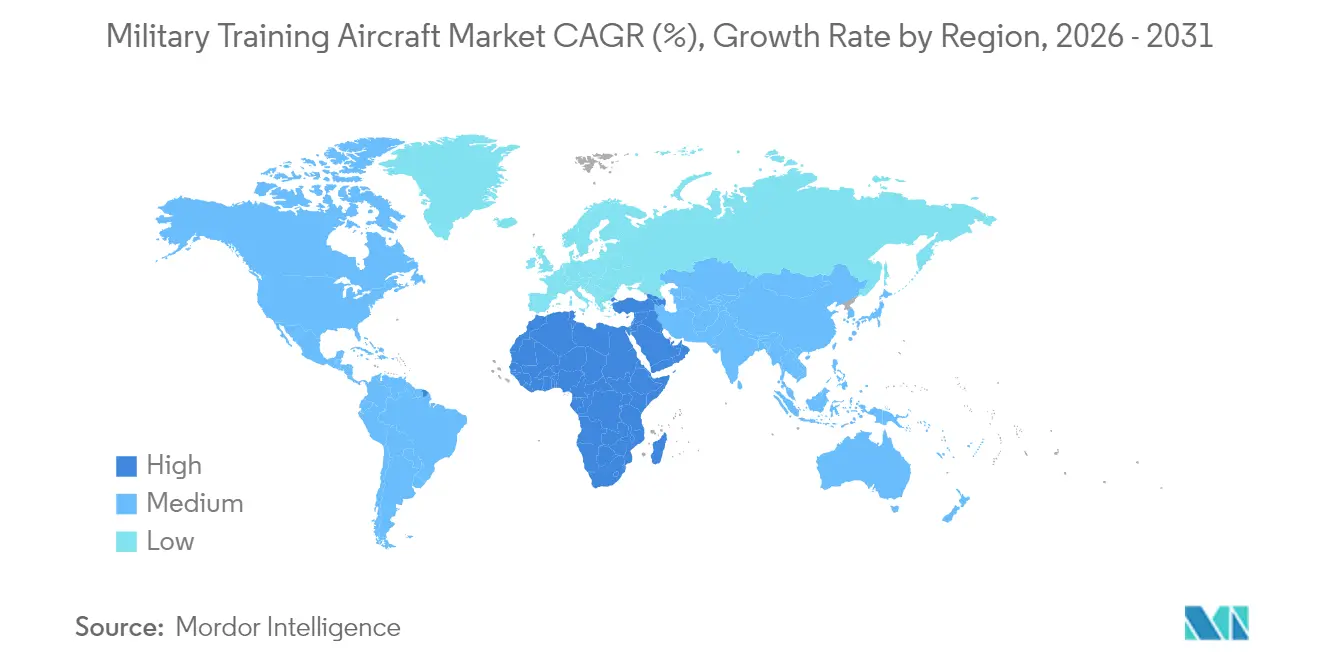

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる軍用練習機市場分析

2026年の軍用練習機市場規模はUSD 31億7,000万と推定され、2025年のUSD 28億8,000万から成長し、2031年にはUSD 50億8,000万が見込まれ、2026年から2031年にかけてCAGR 9.94%で成長しています。急速な機体近代化プログラム、パイロット需要の急増、および第5世代戦闘環境に向けた操縦士育成の必要性がこの拡大を促進しています。各国はデジタルネイティブな練習機によってT-37およびT-38といった旧式プラットフォームを更新しており、アジア太平洋および中東における持続的な国防支出の増加が調達パイプラインを活性化させています。運用者は、ライブ・バーチャル・コンストラクティブ(LVC)能力を統合し、高忠実度のコックピットと適応型ソフトウェアを組み合わせ、新たなサステナビリティ要件に準拠するシステムをますます求めています。競争力学は、長期サービス契約の確保、オープンアーキテクチャのアビオニクスの組み込み、および主権能力目標に沿った地域産業パートナーシップの構築に集中しています。

主要レポートの要点

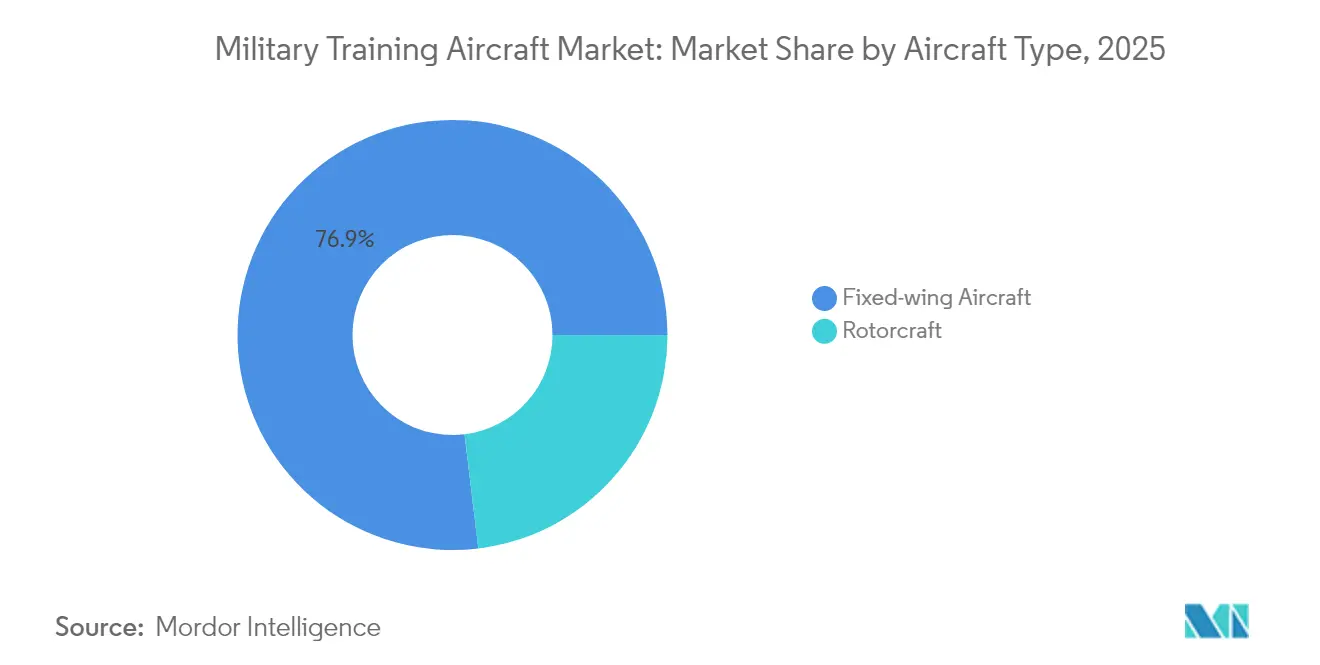

- 航空機タイプ別では、固定翼プラットフォームが2025年の軍用練習機市場シェアの76.92%をリードし、回転翼機は2026年から2031年にかけて最も急成長するカテゴリーとなり、CAGR 11.09%を記録する見込みです。

- エンドユーザーサービス別では、空軍作戦が2025年の軍用練習機市場規模の51.32%を占め、統合・特殊作戦は2031年にかけてCAGR 8.74%で拡大する予測です。

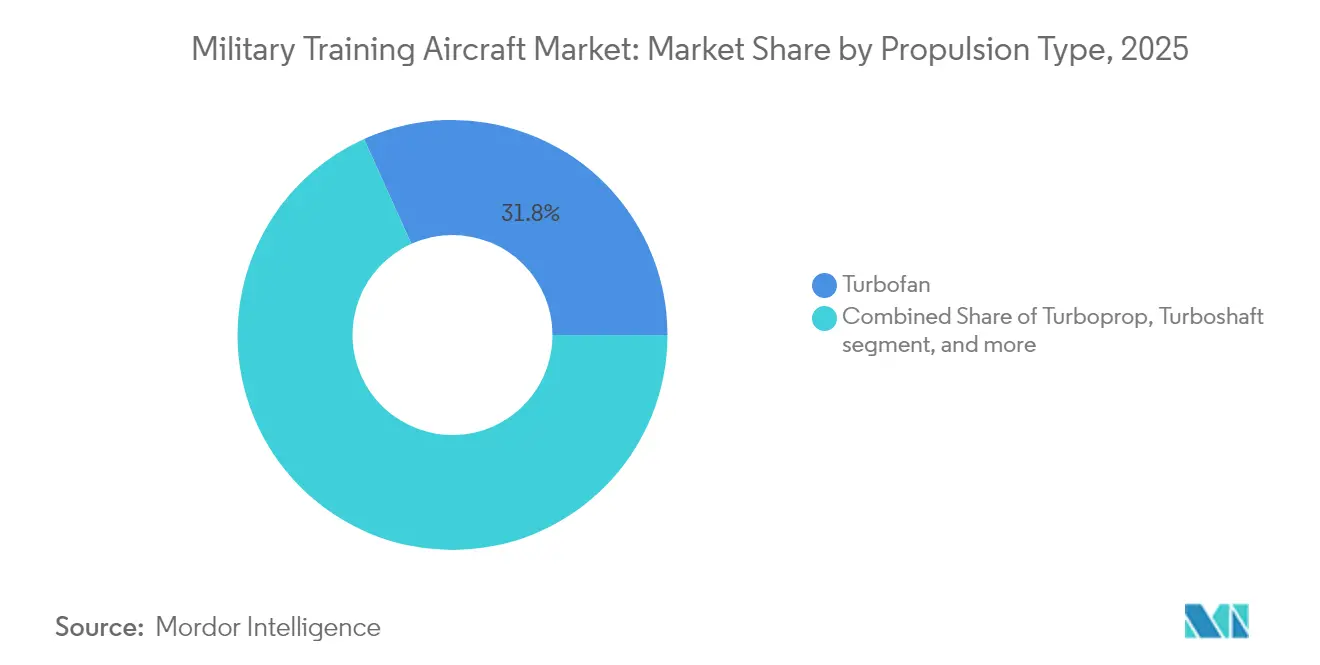

- 推進タイプ別では、従来のターボファンおよびターボプロップエンジンが2025年に共同で優位を占め、完全電動・ハイブリッド電動のコンセプトは2026年から2031年にかけてCAGR 7.88%で進展しています。

- 地域別では、アジア太平洋地域が2025年の軍用練習機市場の37.85%を占め、中東は2031年にかけてCAGR 10.21%で最も急速に拡大すると予想されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の軍用練習機市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 老朽化した練習機の機体再整備 | +3.2% | 北米および欧州に集中したグローバル | 中期(2~4年) |

| アジアおよび中東における国防予算の増加 | +2.8% | アジア太平洋地域を中核とし、中東・アフリカへの波及 | 短期(2年以内) |

| 第5世代対応リフトプラットフォームへの需要 | +2.1% | 北米および欧州、アジア太平洋へ拡大 | 長期(4年以上) |

| アウトソーシングされたパイロット訓練契約の成長 | +1.7% | 北米およびオーストラリアでの早期導入を伴うグローバル | 中期(2~4年) |

| オプショナルマンド練習機需要の台頭 | +1.4% | 北米および欧州、アジア太平洋でのパイロットプログラム | 長期(4年以上) |

| 拡張現実(XR)・人工知能(AI)ベースの適応型訓練による航空機販売の促進 | +1.1% | 高度市場が採用をリードするグローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

老朽化した練習機の機体再整備

T-37ツイートやT-38タロンなどの多数の旧式航空機が機体寿命の限界に近づいており、全面的な更新プログラムを促進しています。米国はT-7A レッドホークを351機のT-38Cの代替として配備し、シラバス期間を短縮する組み込み型訓練システムを搭載しています。[1]エアフォースマガジン、T-7A レッドホークプログラム、課題を乗り越えて前進、

AIRFORCEMAG.COM カナダのUSD 83億の将来乗員訓練イニシアチブは、スカイアライン・コンソーシアムの下で新型機材、シミュレーター、コースウェアをまとめることで、この動きを反映しています。[2]Red 6、Red 6、軍事用途向けAR訓練技術を前進、

REDSIX.COM 欧州の運用者はM-346およびT-50の調達を検討しており、新興経済国は産業的深みを育成するために国内プログラムを優先しています。更新サイクルは、その結果として軍用練習機市場を下支えし、前線戦闘機の予算が逼迫する場合でも基本需要を確保しています。

アジアおよび中東における国防予算の増加

サウジアラビア、UAE、インド、および中国は、パイロットパイプラインの国産化に向けて記録的な国防予算を投入しています。リヤドは2024年に近代化のためにUSD 76億8,000万を確保し、外国基地への依存を回避するターンキー訓練エコシステムを優先しています。[3]ジェーンズ・ディフェンス・ウィークリー、サウジアラビア、国防支出を増加し訓練に注力、

JANES.COM UAEはF-35への野心を地域練習機組立ラインと組み合わせ、インドはHTT-40の資金提供により自立性を構築しています。[4]Hindustan Aeronautics Limited、HTT-40基本練習機プログラムが前進、

HAL-INDIA.CO.IN 各イニシアチブは地域での受注を押し上げ、アジア太平洋および中東の軍用練習機市場シェアを増大させています。

第5世代対応リフトプラットフォームへの需要

F-35機材の普及に伴い、空軍はセンサーフュージョン、データリンクのワークフロー、および低観測性の操縦特性を再現できる練習機を必要としています。BoeingはT-7Aのコックピットをオープンアーキテクチャのソフトウェアと大型エリアディスプレイを中心に設計し、パイロット転換期間を短縮しています。欧州のグローバル・コンバット・エアプログラム(GCAP)も、第6世代戦術をエミュレートできる適応型練習機を必要とするでしょう。より小規模なF-35ユーザーでさえも高度な組み込みシミュレーションを要求するようになり、調達をデジタルネイティブな航空機へと向け、軍用練習機市場内でプレミアム価格帯のセグメントを維持しています。

アウトソーシングされたパイロット訓練契約の成長

国防省は、航空機、教官、整備を提供する民間コンソーシアムに固定価格の訓練シラバスをアウトソーシングしています。スカイアラインのカナダ受注およびオーストラリアのBoeing・ロッキードのパートナーシップは、軍事スタッフを作戦任務に集中させるリスク移転モデルを示しています。請負業者は継続的に機材とシミュレーターを更新してカリキュラムを最新に保ち、軍用練習機市場全体で新造機の納入およびアフターマーケット支援収益を間接的に促進しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 開発・取得コストの上昇 | -2.3% | 特に小規模な国防予算に影響するグローバル | 短期(2年以内) |

| 資金を転用する戦闘機プログラムの遅延 | -1.8% | 北米および欧州、同盟国への波及 | 中期(2~4年) |

| 飛行時間を削減する高忠実度シミュレーター | -1.2% | 高度市場が採用をリードするグローバル | 長期(4年以上) |

| ハイブリッド電動システムに関するサステナビリティ上の課題 | -0.9% | 欧州および北米、世界的に拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

開発・取得コストの上昇

高度なアビオニクス、飛行安全基準、および限られた生産数量がユニット価格を引き上げています。BoeingのT-7Aは2024年までにUSD 17億7,000万の損失が見込まれており、主要請負業者にとってもコストリスクの大きさを示しています。小規模な政府はプレミアム練習機か予算の超過かの選択を迫られ、購入を遅らせることがあり、軍用練習機市場の短期的な拡大を抑制しています。

飛行時間を削減する高忠実度シミュレーター

規制当局は現在、レベルDデバイスへのシラバスクレジットをより多く認定しており、実飛行クォータを低下させています。英国空軍(RAF)のVR対応カリキュラムにより、パイロットは地上で初期段階を修了できるようになり、年間飛行時間の需要を抑制しています。ほとんどの購入者が依然として航空機を調達している一方で、この転換は機材規模を圧縮し更新間隔を延長させており、軍用練習機市場の成長に緩やかな制動をかけています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

航空機タイプ別:固定翼機の優位性が市場リーダーシップを牽引

固定翼機は2025年の軍用練習機市場シェアの76.92%を占め、初級訓練から戦闘機リードイン訓練に至るまでの中心的な役割を強調しています。T-6Cなどのターボプロップ基礎練習機はコスト効率の高い初等訓練ソーティを提供し、T-50やM-346などの超音速ジェット機は前線戦闘機との橋渡し役を果たしています。Boeing T-7Aおよびトルコのヒュルジェットのパイプラインは、2031年まで固定翼資産の軍用練習機市場規模を押し上げる可能性のある更新の波を示唆しています。

回転翼機は残りのシェアを占め、CAGR 11.09%を記録し、陸軍および海軍ヘリコプターのシラバスを担っています。数量は少ないものの、グラスコックピットを備えた近代的な双発練習機は垂直離着陸の即応性維持に不可欠であり、このサブセクターが広義の軍用練習機市場において安定した地位を確保しています。

エンドユーザーサービス別:特殊作戦成長の中での空軍リーダーシップ

空軍の訓練校は2025年の軍用練習機市場規模の51.32%を占め、高いパイロット通過率および多タイプ転換需要を反映しています。インド向けHTT-40やヨルダン向けPC-21などの機材更新が継続的な投資を確認しています。しかし、統合・特殊作戦セグメントは予測を上回り、精鋭部隊がISR、軽攻撃、および侵入任務をカバーする特注カリキュラムを求めることから、CAGR 8.74%の見込みとなっています。

統合・特殊作戦は最も成長の速いエンドユーザーであり、2031年にかけてCAGR 8.74%で進み、それぞれが特殊プラットフォームを必要としています。ヘリコプター練習機は陸軍の訓練校に、海軍航空は空母適合ジェット機と海上哨戒訓練を必要としています。準軍事組織および沿岸警備隊の運用者は、多任務プラットフォームに焦点を当てた緩やかかつ安定した調達サイクルで軍用練習機市場を補完しています。

推進タイプ別:電動革新の中で従来エンジンが優位を維持

従来のターボファンはほとんどの運用練習機を推進し、市場シェアの31.75%を占めています。ターボファンエンジンは高等ジェット練習機に、ターボシャフトは回転翼機に使用されています。この定着にもかかわらず、電動およびハイブリッド電動システムは政府が炭素削減目標を追求する中でCAGR 7.88%を達成しています。

VerdeGo AeroのVH-4Tハイブリッドおよびスウィフト・テクノロジー・グループの英国空軍評価向け全電動デモンストレーターは漸進的な転換を示しているが、技術的な課題が残っています。バッテリー容量と充電インフラの制約は現在、運用展開を制限しているが、このセグメントの軌跡は、持続可能な推進システムが今後10年の終わりまでに軍用練習機市場を再形成することを示唆しています。

地域分析

アジア太平洋地域は2025年の軍用練習機市場の37.85%を占め、中国、インド、日本、および韓国における包括的な近代化プログラムによって牽引されています。インドのHTT-40基本練習機プログラムは、外国依存を低減しながら固有の航空宇宙技術を構築する国内製造能力への地域の推進を例示しています。中国の拡大する軍事航空の存在感は、比例して大きな訓練機材を必要としています。同時に、日本のT-6テキサンIIの取得および韓国のT-50ゴールデンイーグルの輸出は、地域内の輸入と輸出の両ダイナミクスを示しています。これらの投資は、広範な安全保障上の懸念と航空宇宙における地域リーダーシップ確立への野心を反映しています。

中東は湾岸諸国が石油収入を航空自立性の達成に投入することから、2031年にかけてCAGR 10.21%で最も急速な成長を記録することが予想されます。サウジアラビアのビジョン2030イニシアチブは、戦闘機機材の拡大を支援するための国内訓練インフラの整備を優先し、UAEのF-35への野心は対応する訓練システムを必要としています。カタールの国防近代化もパイロット育成能力を強調しています。これらの国々は技術移転条項と地域製造コンポーネントを含む調達契約を構造化するようになっており、軍用練習機市場の長期的成長を支える地域航空宇宙クラスターを形成しています。

北米は米国空軍のT-7Aレッドホークプログラムおよびカナダの将来乗員訓練イニシアチブを通じて軍用練習機市場の重要なシェアを維持しています。欧州の運用者は協調的および国家的ソリューションを追求し、グローバル・コンバット・エアプログラム(GCAP)のようなプログラムが次世代訓練システムへの要件を牽引しています。南米はスーパーツカノでのブラジルの成功を活用して地域ニーズに対応し、アフリカ諸国は拡大する空軍を支援するために訓練航空機への投資を徐々に増加させています。このグローバルな分布により、軍用練習機市場は地域的な予算変動に対して回復力を維持しています。

競争環境

軍用練習機市場は中程度の集中度を示しており、確立された航空宇宙大手が数十年にわたる顧客関係と実績あるプラットフォームを活用しています。Boeing、Leonardo、Textron、Korea Aerospace Industries、およびPilatus Aircraftは基礎から高等練習機に至る包括的なポートフォリオでリードし、Hindustan Aeronautics Limitedなどの地域競争者はコスト競争力のある製品と技術移転の取り決めを通じて市場シェアを獲得しています。戦略的なパターンは、デジタルコックピット、組み込み型訓練システム、およびサービス寿命延長プログラムによるプラットフォームの近代化を強調し、顧客価値を最大化しながら継続的な収益ストリームを生み出しています。

持続可能な推進システムおよび拡張現実型訓練においてホワイトスペースの機会が生まれており、従来のOEMは技術重視の新規参入者からの競争に直面しています。Red 6の拡張現実システムは実訓練ソーティに合成脅威を重ね合わせ、このような機能を統合する機体メーカーに差別化の可能性を生み出しています。電動およびハイブリッド電動推進は新規参入者を引き付けていますが、認証経路は規制経験を持つ確立された製造業者を優遇する傾向があります。成功したプラットフォームは、同盟国が合同作戦とパイロット交換プログラムを促進する相互運用可能な訓練システムを求めることでネットワーク効果の恩恵を受けています。

練習機の価格が戦闘機のコストに近づくにつれて競争激化が増しており、ベンダーは明確な価値提案を示す必要があります。航空機、シミュレーター、支援サービスを統合ソリューションとしてパッケージ化した企業は、顧客調達の複雑さを軽減することで優位性を獲得しています。主要請負業者がオフセット要件を満たしながら新興市場にアクセスするための地域製造取り決めを求めることから、国際的なパートナーシップが増殖しています。これらのダイナミクスは、軍用練習機市場が現在の構造を維持しながら、特殊技術ニッチで新規参入者を徐々に受け入れることを示唆しています。

軍用練習機産業リーダー

Pilatus Aircraft Ltd.

The Boeing Company

Korea Aerospace Industries Ltd.

Textron Inc.

Leonardo S.p.A.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年10月:BoeingとLeonardoは、米陸軍のフライトスクール・ネクスト・コントラクター所有・コントラクター運営(COCO)サービス契約への競争参入のための協力を発表しました。

- 2025年10月:Hindustan Aeronautics Limitedは、インドの固有航空宇宙製造の取り組みにおける重要なマイルストーンとして、HTT-40基本練習機の第2生産ラインを稼働させました。

- 2025年7月:アクロン・アビエーションは、学部パイロット訓練プログラムに選抜された士官への初期パイロット訓練を提供するため、米国空軍と教育サービス協定(ESA)を締結しました。

世界の軍用練習機市場レポートの範囲

| 固定翼機 |

| 回転翼機 |

| 空軍 |

| 陸軍航空 |

| 海軍・海兵隊航空 |

| 統合・特殊作戦 |

| 準軍事組織および沿岸警備隊 |

| ターボジェット |

| ターボプロップ |

| ターボシャフト |

| 完全電動・ハイブリッド電動 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| スペイン | ||

| イタリア | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| インドネシア | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| カタール | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカその他 | ||

| 航空機タイプ別 | 固定翼機 | ||

| 回転翼機 | |||

| エンドユーザーサービス別 | 空軍 | ||

| 陸軍航空 | |||

| 海軍・海兵隊航空 | |||

| 統合・特殊作戦 | |||

| 準軍事組織および沿岸警備隊 | |||

| 推進タイプ別 | ターボジェット | ||

| ターボプロップ | |||

| ターボシャフト | |||

| 完全電動・ハイブリッド電動 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| スペイン | |||

| イタリア | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| インドネシア | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| カタール | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| アフリカその他 | |||

市場の定義

- 航空機タイプ - 軍事航空市場には、様々な用途に使用されるすべての軍用航空機が含まれています。

- サブ航空機タイプ - 本調査では、部隊および貨物輸送に使用されるすべての軍用固定翼輸送機を対象としています。

- 機体タイプ - 本調査では、固定翼輸送機の様々なモデルを対象としています。

| キーワード | 定義#テイギ# |

|---|---|

| IATA | IATAは国際航空運送協会の略で、世界中の航空会社で構成される業界団体であり、航空の商業的側面に影響を与えています。 |

| ICAO | ICAOは国際民間航空機関の略で、世界中の航空およびナビゲーションを支援する国連の専門機関です。 |

| 航空事業者証明書(AOC) | 国家航空当局が商業飛行活動の実施を許可するために付与する証明書です。 |

| 耐空証明書(CoA) | 耐空証明書(CoA)は、航空機が登録されている国の民間航空当局によって航空機に対して発行されます。 |

| 国内総生産(GDP) | 国内総生産(GDP)は、各国が特定の期間に生産したすべての最終財・サービスの市場価値の貨幣的尺度です。 |

| RPK(有償旅客キロメートル) | 航空会社のRPKとは、各フライトステージで運送された有償旅客数に当該ステージの距離を乗じた積の総和であり、全有償旅客が移動した総キロメートル数です。 |

| 搭乗率 | 搭乗率とは、航空業界で使用される指標で、旅客によって占有された利用可能な座席容量の割合を測定するものです。 |

| 相手先ブランド供給(OEM) | 相手先ブランド供給(OEM)は、伝統的にその製品が別の会社の製品のコンポーネントとして使用される会社と定義され、その会社がユーザーに完成品を販売します。 |

| 国際輸送安全協会(ITSA) | 国際輸送安全協会(ITSA)は、独立した安全調査機関(SIA)の長による国際ネットワークです。 |

| 利用可能座席キロメートル(ASK) | この指標は、1フライトの利用可能座席数(AS)に飛行距離を乗じることで計算されます。 |

| 総重量 | 乗客、貨物、燃料の合計重量を含む、「離陸重量」とも呼ばれる完全搭載状態の航空機の重量です。 |

| 耐空性 | 航空機またはその他の空中機器・システムが、航空乗務員、地上乗務員、乗客、またはその他の第三者に重大な危険を及ぼすことなく、飛行中および地上で運用できる能力です。 |

| 耐空性基準 | 航空製品(航空機、エンジン、またはプロペラ)のカテゴリーに適用される詳細かつ包括的な設計および安全基準です。 |

| 固定基地運営者(FBO) | 空港で運営する企業または組織です。FBOは整備、燃料補給、飛行訓練、チャーターサービス、格納庫保管、駐機などの航空機運航サービスを提供します。 |

| 富裕層個人(HNWIs) | 富裕層個人(HNWIs)は、流動性のある金融資産がUSD 100万以上の個人です。 |

| 超富裕層個人(UHNWIs) | 超富裕層個人(UHNWIs)は、流動性のある金融資産がUSD 3,000万以上の個人です。 |

| 連邦航空局(FAA) | 輸送省の部門で航空に関与しています。航空管制を運営し、米国における航空機製造からパイロット訓練、空港運営まであらゆる事項を規制しています。 |

| EASA(欧州航空安全機関) | 欧州航空安全機関は、民間航空安全および規制の監督を任務として2002年に設立された欧州連合機関です。 |

| 空中警戒管制システム(AW&C)航空機 | 空中警戒管制システム(AEW&C)航空機は、強力なレーダーおよび機上指揮統制センターを搭載し、軍隊を指揮するものです。 |

| 北大西洋条約機構(NATO) | 北大西洋条約機構(NATO)は、北大西洋同盟とも呼ばれ、欧州28か国および北米2か国の計30か国加盟国間の政府間軍事同盟です。 |

| 統合打撃戦闘機(JSF) | 統合打撃戦闘機(JSF)は、米国、英国、イタリア、カナダ、オーストラリア、オランダ、デンマーク、ノルウェー、および旧トルコ向けに既存の戦闘機、攻撃機、地上攻撃機の幅広い種類を置き換えることを目的とした開発・取得プログラムです。 |

| 軽戦闘機(LCA) | 軽戦闘機(LCA)は、主に高等練習機の設計から派生した軽量のマルチロール・ジェット/ターボプロップ軍用機であり、軽戦闘に従事するよう設計されています。 |

| ストックホルム国際平和研究所(SIPRI) | ストックホルム国際平和研究所(SIPRI)は、武力紛争、軍事費、兵器貿易、ならびに軍縮および軍備管理に関するデータ、分析、および提言を提供する国際研究機関です。 |

| 海上哨戒機(MPA) | 海上哨戒機(MPA)は、海上偵察機とも呼ばれ、海洋上を長時間にわたって海上哨戒任務、特に対潜水艦戦(ASW)、対艦戦(AShW)、および捜索救助(SAR)において運用するよう設計された固定翼機です。 |

| マッハ数 | マッハ数は、特定の航空機の高度における音速に対する真対気速度の比として定義されます。 |

| ステルス機 | ステルスは、低観測性(LO)技術とドクトリンに適用される一般用語で、航空機をレーダー、赤外線、または視覚的探知からほぼ不可視にするものです。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 強固な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値と照合して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 過去年および予測年の市場規模推計は、収益および数量ベースで提供されています。販売数量への換算においては、各国の予測期間を通じて平均販売価格(ASP)を一定に保ち、価格にはインフレが含まれていません。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、およびアナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者はレベルと機能全体にわたって選定され、調査対象市場の包括的な全体像を生成します。

- ステップ4:調査成果物: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム