ヨーロッパ軍用航空機市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

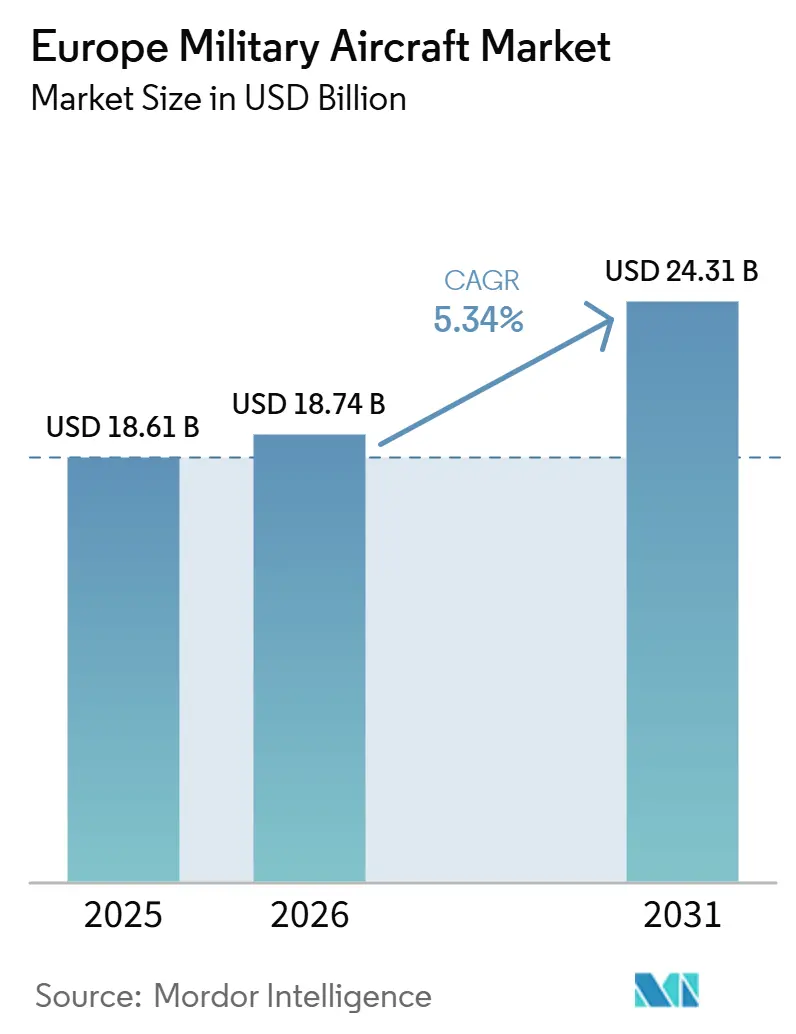

| 基準年の市場規模 (2025) | 18.61 十億米ドル |

| 市場規模 (2026) | 18.74 十億米ドル |

| 市場規模 (2031) | 24.31 十億米ドル |

| 成長率 (2026 - 2031) | 5.34% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ軍用航空機市場分析

ヨーロッパ軍用航空機市場規模は、2025年の186.1億米ドルから2026年には187.4億米ドルに成長し、2026年から2031年にかけてCAGR 5.34%で2031年までに243.1億米ドルに達すると予測されています。市場は再軍備サイクルの恩恵を受けており、ヨーロッパの軍事支出は2025年に8,640億米ドルに達し、22のヨーロッパNATO加盟国がGDPの2%という閾値を達成しました。[1]出典:SIPRI、「ヨーロッパおよびアジアの支出急増に伴い世界の軍事支出増加が継続」、ストックホルム国際平和研究所、sipri.org EU加盟国も装備品へのより多くの資本を投入し、調達支出は2025年に1,000億ユーロ(1,143.1億米ドル)を超え、航空機の受注とアップグレード作業を支出構成の中で高い水準に維持しています。2026年のプログラム活動は、政府が次世代戦闘機と共同支援機隊の両方を支援していることを示しており、GCAPの資金調達が進む一方、NATO加盟国も共同空中警戒・輸送能力へのコミットメントを表明しています。したがって、ヨーロッパ軍用航空機市場は、強力な国家主導の需要と中程度のプライムコントラクター集中度を組み合わせており、少数の大企業が地域全体のほとんどのプラットフォームプログラムを管理しています。主な制約は、コストインフレ、推進システムおよびアビオニクスにおけるサプライチェーンの逼迫、そして予算が確保されていても納入を遅らせる可能性のある認証スケジュールです。

主要レポートのポイント

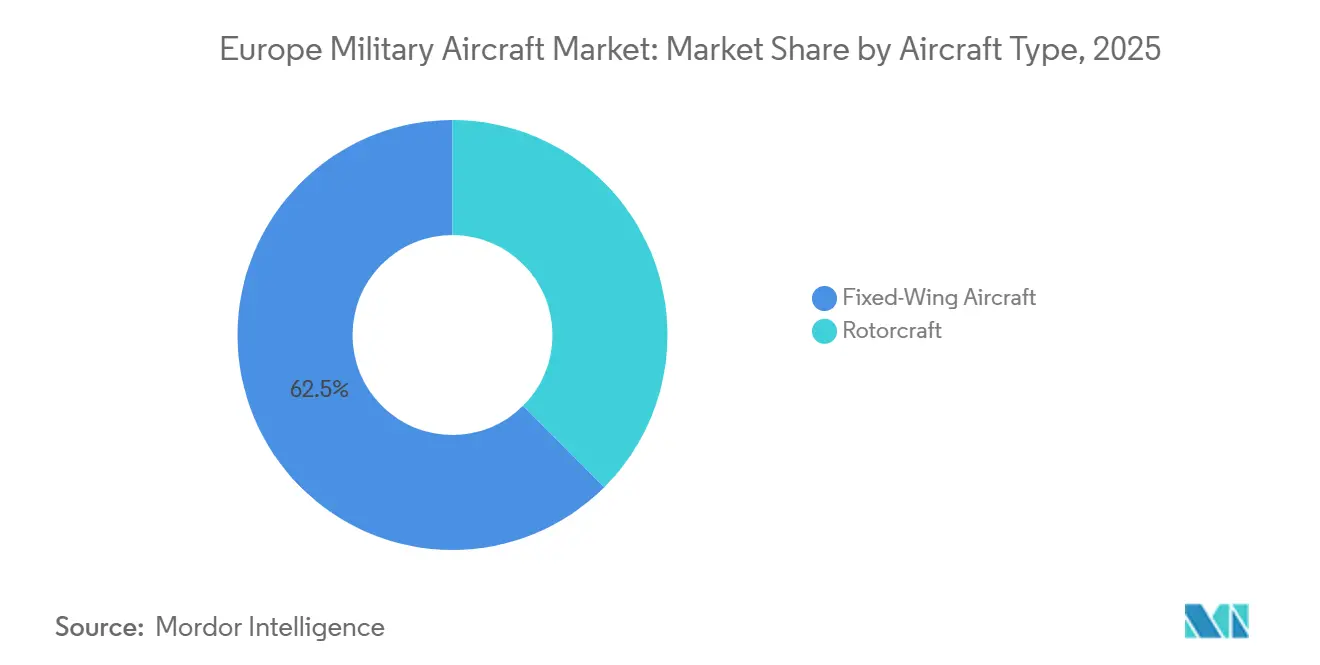

- 航空機タイプ別では、固定翼機が2025年に62.48%のシェアでリードし、回転翼機は2031年にかけてCAGR 6.79%で成長すると予測されています。

- エンドユーザーサービス別では、空軍オペレーターが2025年にヨーロッパ軍用航空機市場シェアの74.39%を占め、準軍事組織および沿岸警備隊は2031年にかけてCAGR 7.10%で最も速く成長すると予測されています。

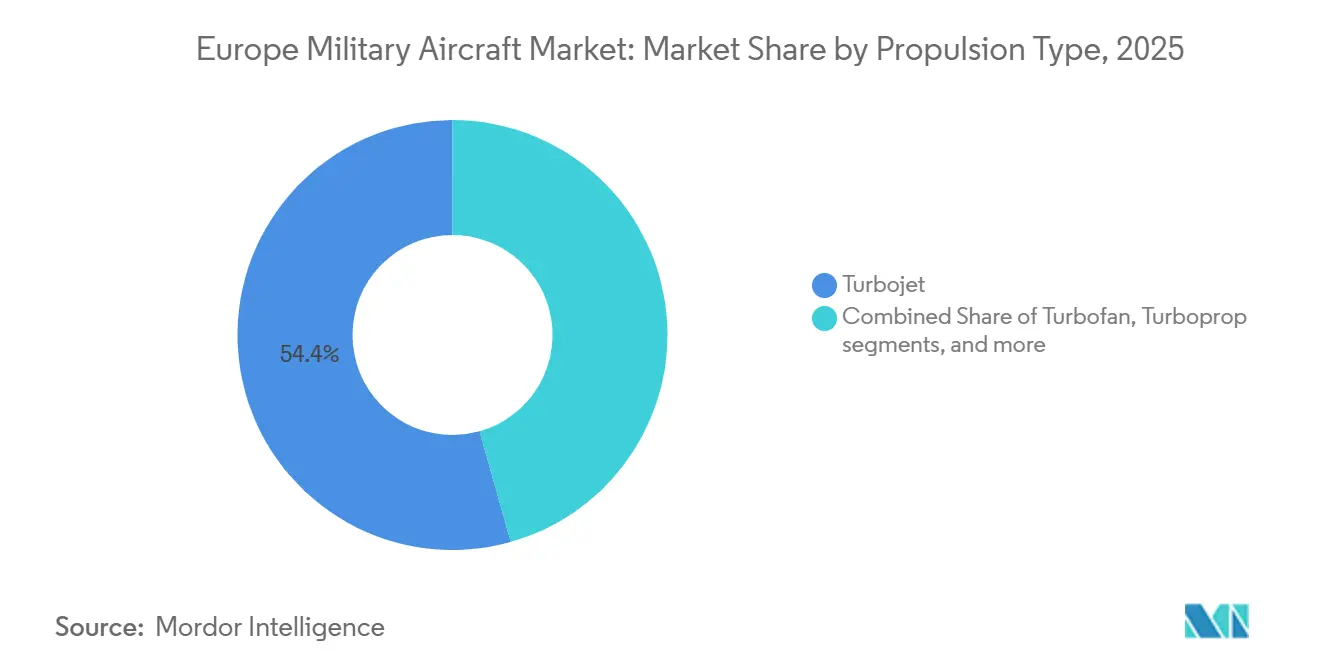

- 推進タイプ別では、ターボジェットシステムが2025年にヨーロッパ軍用航空機市場の54.36%を占め、完全電動およびハイブリッド電動推進システムは2031年にかけてCAGR 7.34%で成長すると予測されています。

- 地域別では、英国が2025年に28.65%のシェアでリードし、ドイツは2031年にかけてCAGR 6.90%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ヨーロッパ軍用航空機市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ウクライナ後のNATO調達再構築 | +1.80% | すべてのヨーロッパNATO加盟国、特に東欧および北欧への影響が大きい | 短期(2年以内) |

| 機隊の老朽化とアップグレード中心の需要 | +1.30% | 汎ヨーロッパ、特にドイツ、英国、フランス、イタリア | 中期(2〜4年) |

| FCASおよびGCAPの産業波及効果 | +0.90% | GCAPを通じた英国とイタリア、FCASの再編を通じたドイツ、フランス、スペイン | 長期(4年以上) |

| 国産コンテンツ規則がヨーロッパのサプライヤーを優遇 | +0.70% | EU全体、特にフランス、ドイツ、イタリアスペイン | 中期(2〜4年) |

| ソフトウェア定義ミッションシステムがレトロフィットの範囲を拡大 | +0.50% | 広範なヨーロッパへの波及、英国、ドイツ、イタリアへの集中 | 中期(2〜4年) |

| 炭素制約型防衛調達がハイブリッド電動開発を促進 | +0.40% | コアEU市場、ドイツと英国での早期影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ウクライナ後のNATO調達再構築

ウクライナ紛争は、数十年ぶりの速さでヨーロッパの防衛予算を見直させ、ヨーロッパ軍用航空機市場はその最も明確な恩恵を受けている分野の一つです。ヨーロッパの軍事支出は2025年に14%増加して8,640億米ドルとなり、同地域で記録された最高水準に達しました。政府が単に基本的な防衛予算を引き上げるのではなく、航空戦力と装備品調達により多くの資金を振り向けたため、支出構成も変化しました。2026年7月のNATOサミットでは、同盟国がSaab GlobalEye航空機を最大10機購入することを決定し、共同プログラムにおけるヨーロッパのプラットフォームへの明確な選好を示しました。予算の増加と共同調達の組み合わせにより、近期の受注見通しは強固に維持され、現在の予測期間を超えてヨーロッパ軍用航空機市場を支えています。

機隊の老朽化とアップグレード中心の需要

機隊の老朽化は、ヨーロッパ軍用航空機市場全体で依然として更新とアップグレードの決定を迫っています。ユーロファイターのパートナーは、36ヶ月以内にタイフーンの生産を年間14機から20機に引き上げ、その後30機に増やす計画であり、同時にプラットフォームを2060年代まで有効に維持するためのミッドライフアップグレードも推進しています。ドイツもユーロファイタートランシェ5の新規発注とSEADアップグレードパッケージを承認しており、新規製造需要と並行してレトロフィット需要が継続しています。ドイツはまた、トーネード戦闘機の代替としてF-35A航空機の2026年からの引き渡しを受けており、2世代の戦闘機にわたって同時に調達が行われています。この重複により、戦闘機、アビオニクス作業、訓練資産、支援活動が別々のサイクルではなく一体的に支えられています。

FCASおよびGCAPの産業波及効果

GCAPとFCASの分裂は、ヨーロッパ軍用航空機市場における長期的な産業ポジショニングを再形成しつつある。2026年7月、英国、イタリア、日本はGCAPの次期設計フェーズに向けて、Edgewingに対し46億ポンド(61億米ドル)の契約を授与した。英国はさらに複数年にわたる資金拠出を確約し、これによりプログラムの次段階に関する主要な予算上の懸念が払拭された。FCASは2026年6月、AirbusとDassaultの産業分裂をけて有人戦闘機トラックを失ったが、これはヨーロッパ全域における戦闘航空の将来需要を損なうものではない。むしろ、ワークシェアがGCAP、各国独自の代替案、あるいは追加のラファールおよびF-35に関する決定へとシフトする道を開くものであり、それによって投資が当該地域の軍用航空基盤の内側に留まり続けることになる。

国産コンテンツ規則がヨーロッパのサプライヤーを優遇

新たな規制によりヨーロッパ軍用航空機市場においてヨーロッパのサプライヤーが明確な優位性を得ています。EDIP規制は、EU資金を受ける調達に対して非EU部品の上限を35%に設定しました。SAFE規制はまた、EU支援の共同調達においてコントラクターがEUまたはEEAに設立されていることを要求しています。ヨーロッパ内での広範な即応性強化の動きも、より多くの防衛調達を地域サプライヤーに向けており、主権コンテンツが契約設計とワークシェア交渉においてより重要になっています。この変化は、確立されたヨーロッパの製造拠点を持つ企業を優遇し、共同資金プログラムにおける非EUプライムの役割を時間とともに縮小させる可能性があります。

制約の影響分析*

| 制約 | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 取得コストのインフレとライフサイクル負担 | -1.40% | 汎ヨーロッパ、予算が逼迫した小規模NATO加盟国でより強い圧力 | 短期(2年以内) |

| エンジンコアおよびアビオニクスのサプライボトルネック | -1.00% | 汎ヨーロッパ、英国、ドイツ、フランスへの集中 | 中期(2〜4年) |

| 次世代およびレトロフィットプラットフォームの認証遅延 | -0.70% | 新プラットフォームおよびミッドライフアップグレード全体にわたるEUおよびEASA管轄 | 中期(2〜4年) |

| 航空宇宙統合における熟練労働力不足 | -0.50% | 汎ヨーロッパ、特にドイツ、フランス、英国、イタリア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

取得コストのインフレとライフサイクル負担

取得コストの上昇は、ヨーロッパ軍用航空機市場における発注規模を鈍化させるほど急速に進んでいます。GCAP設計契約だけで18ヶ月のフェーズに46億ポンド(61億米ドル)に上り、第6世代の開発がいかに高コストになったかを示しています。ユーロファイター機隊にはトランシェ1、2、3の航空機が含まれており、それぞれアビオニクスとソフトウェアのベースラインが異なるため、支援コストも上昇しています。これにより維持管理の複雑さが増し、予算が逼迫した小規模NATO加盟国にとってライフサイクル計画がより困難になっています。その結果、一部の政府は能力アップグレードに資金を提供できても、希望する数量を購入するのに依然として苦労しています。

エンジンコアおよびアビオニクスのサプライボトルネック

推進システムとアビオニクスのサプライ制約は、ヨーロッパ軍用航空機市場にとって最も直接的な実行リスクであり続けています。防衛需要は2025年から2026年にかけてヨーロッパ全体で加速しましたが、生産システムは数年間にわたる不均一な航空宇宙生産の後、依然として限られた処理能力に直面しています。アビオニクスの不足、部品コストの上昇、地政学的摩擦は、受注残が増加しているにもかかわらず、依然として納入率を低下させています。FCASのキャンセルはまた、次世代の主権推進開発を支援していたMTUおよびSafranのエンジン作業に不確実性をもたらしました。推進モジュールとミッションシステムが遅延すると、新規製造とレトロフィットプログラムの両方でプラットフォームの組み立てスケジュールが遅れます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

航空機タイプ別:戦闘機と回転翼機が並行した成長軌道を牽引

固定翼機は2025年にヨーロッパ軍用航空機市場の62.48%を占め、このカテゴリーは回転翼機を大きく上回っています。戦闘機は固定翼機内の中核的な需要ドライバーであり続けており、ドイツのF-35A引き渡し、継続するラファールの生産、ユーロファイターの生産増強がすべてバックログの視認性を延長しています。新たな戦闘機隊は前線配備前に専用の先行訓練能力を必要とするため、訓練機も重要性を増しています。Leonardoの2025年12月のオーストリアへのM-346 Fブロック20航空機12機の受注は、高等練習機への需要が戦闘機隊の更新と同時に動いていることを示しました。輸送機も共同調達へのシフトが進んでおり、2026年7月にNATO加盟7カ国がA400M共同機隊を立ち上げ、小規模国家が将来の空輸ニーズを予算化する方法を変える可能性があります。

回転翼機は2031年にかけてCAGR 6.79%で拡大すると予測されており、ヨーロッパ軍用航空機市場で最も成長の速い航空機タイプとなっています。スペインの2025年12月のAirbusヘリコプター100機に対する45億ユーロ(53億米ドル)の発注は、H145M、NH90、H135、H175Mプラットフォームをカバーし、セグメントに大規模な複数年生産基盤を与えました。この発注はまた、訓練、海上、特殊作戦、軽攻撃のニーズを単一の調達計画内でカバーできる、より少数でより柔軟な軍用ヘリコプターへの明確な移行を示しています。NAHEMAの2026年4月のNH90ブロック2研究は、15カ国のオペレーターベースにわたる新規製造とレトロフィットの両方の経路をカバーすることで、需要のさらなる層を加えています。

エンドユーザーサービス別:空軍が支配的、準軍事組織の需要が加速

空軍オペレーターは2025年に74.39%のシェアを占め、ヨーロッパ軍用航空機市場で最大のエンドユーザーグループとなっています。このリードは、フランス、ドイツ、イタリア、スペインにわたる高価値の戦闘機および輸送機調達によるものです。準軍事組織および沿岸警備隊の航空は、南欧および東欧全体で海上監視と国境安全保障のニーズが拡大するにつれ、2031年にかけてCAGR 7.10%で最も速く成長するエンドユーザーグループであり続けています。デュアルユース調達規則もこのカテゴリーに恩恵をもたらしており、プラットフォームは沿岸監視とパトロールミッションをサポートするために民間と軍の両方の認証経路を必要とすることが多いためです。

陸軍航空は、ヨーロッパ軍用航空機産業を通じて動くヘリコプター需要の多くを吸収するため、安定した成長セグメントであり続けています。ドイツのH145M拡張は、回転翼機の購入が単一の部隊に集中するのではなく、連邦軍とルフトヴァッフェ特殊部隊の間で分割されている様子を示しています。海軍・海兵隊航空のエンドユーザーは、広範な機隊拡張ではなく、対潜水艦戦(ASW)、海上哨戒、ミッションサポートにおける的を絞った能力を追加しています。統合・特殊作戦航空も、より大きな空軍または陸軍プログラムに組み込まれるのではなく、より明確な予算上のアイデンティティを獲得しています。英国の2026年3月のAW149契約は、中型輸送ヘリコプターを将来の自律型チーミング作業に結びつけ、このサブセグメントを代替主導ではなく技術主導にしています。

推進タイプ別:ターボジェットの優位性が新興の混乱に直面

ターボジェットシステムは2025年の推進需要の54.36%を占め、ヨーロッパ軍用航空機市場の多くを定義する戦闘機隊の中心であり続けています。タイフーンやその他の戦闘機に不可欠であり続ける一方、ターボファンエンジンは大型輸送機や海上哨戒プラットフォームを支えています。ターボプロップは依然として哨戒および訓練の役割を担い、ターボシャフトエンジンはマルチミッション機隊全体のヘリコプター調達とともに動いています。ドイツのH145M拡張とスペインのNH90発注は、地域全体のターボシャフト需要を直接押し上げています。しかし、FCASの分裂は、MTUとSafranに結びついた次世代の主権ヨーロッパエンジン開発の波に不確実性をもたらしました。

完全電動およびハイブリッド電動推進は、ヨーロッパ軍用航空機市場において小さなベースから始まるものの、2031年にかけてCAGR 7.34%で成長すると予測されています。HECATEプロジェクトは2025年後半に500kWを超えるハイブリッド電動発電・配電システムを検証し、その作業を後続のクリーン航空プログラムに結びつけました。近期の軍事利用は、有人戦闘機ではなく無人ロジスティクスプラットフォームに焦点を当てています。これにより、技術は象徴的な戦闘機開発プログラムではなく、実用的な支援ミッションと分散型作戦に結びついています。

地域分析

ロシアにおけるヨーロッパ軍事航空市場

英国は2025年にヨーロッパ軍用航空機市場で28.7%の市場シェアを保有し、地域最大の国内市場であり続けました。そのリードは、GCAPのリーダーシップ、タイフーンのアップグレード、および2026年3月のLeonardoとの中型輸送ヘリコプター23機のAW149契約に基づいています。同国のアップグレード支出は第6世代開発と並行して進んでおり、現在の機隊の関連性と長期的なプログラム管理を同時に資金調達しています。[2]出典:英国防衛装備・支援局、「最先端レーダー生産契約が英国防衛の1,300の雇用を確保」、防衛装備・支援局、des.mod.uk フランスは2位にランクされ、活発なラファールの引き渡しと2025年末時点でまだ220機を含む大規模な受注残に支えられています。フランスはまた、T-REXエンジン、新型ミサイル統合、ドローン随伴に関する作業を通じてラファールF5の経路への資金提供を継続しており、FCASが有人戦闘機トラックを失った後も国内能力を保護しています。

ドイツは2031年にかけてCAGR 6.90%で成長すると予測されており、ヨーロッパ軍用航空機市場で最も成長の速い国となっています。防衛支出は2025年に24%増加して1,140億米ドルとなり、ヨーロッパNATO加盟国の中で最大の絶対水準となりました。ドイツはユーロファイタートランシェ5航空機を購入し、2026年からF-35Aの引き渡しを開始し、同時にH145M機隊を拡張しており、需要は戦闘機、回転翼機、支援カテゴリーにわたって分散しています。スペインも2025年に防衛支出を50%増加させて402億米ドルとし、Airbusへの100機のヘリコプター発注を行った後、急速に加速しました。イタリアは支出において中間層に留まっていますが、Edgewingにおける対等な立場により、将来の第6世代ワークシェアにおける保護された役割が与えられています。

トルコはヨーロッパ軍用航空機市場で最も複雑なケースの一つであり続けており、2025年に防衛に300億米ドルを支出しながら国産第5世代戦闘機プログラムを推進しています。TAIは2026年5月にKAAN戦闘機20機の調達契約に署名し、米国はその後プログラムの推進基盤を支援するF110エンジンの7億米ドルの売却を議会に通知しました。オランダはF-35のサプライリンクとNH90プログラムへの参加を通じて引き続き重要であり、ロシアは制裁により通常の市場参加が妨げられているため、地域の調達エコシステムの外に留まっています。その他では、ベルギー、オーストリア、北欧諸国がヘリコプターの引き渡し、練習機の発注、AWACS代替作業、グリペンの支援活動を通じて需要を維持しています。

競合ランドスケープ

イノベーションと協力が将来の成功を牽引

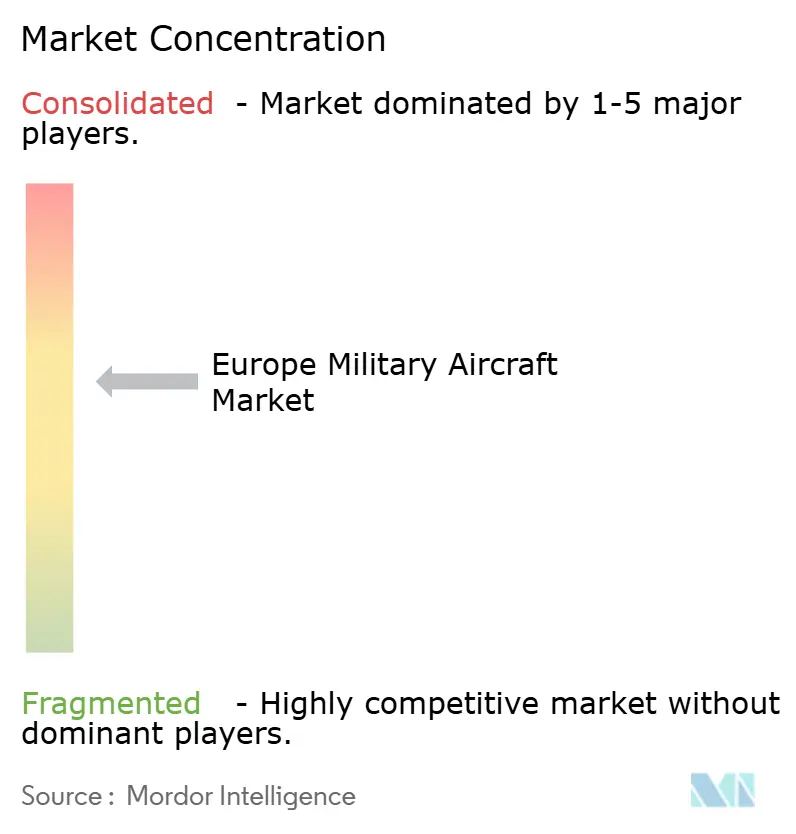

ヨーロッパ軍用航空機市場は中程度に集中しており、Airbus、BAE Systems、Dassault Aviation、Leonardo、Saabが地域全体のほとんどの大型プラットフォームプログラムを管理しています。Bruegelの2026年3月の分析では、上位10社のコントラクターがドイツ、ポーランド、英国の調達価値の67%から90%を占めており、ヨーロッパ軍用航空機市場への新規システムレベルの参入者の余地が限られていることが示されました。それでも、アビオニクス、推進システム、ミッションシステムにおいてThales、Safran、MTU Aero Engines、Rheinmetallが重要な役割を果たすサブシステムレベルでは、分野はより広くなっています。この構造により、主要な航空機プログラムでの入札は集中したままですが、統合、ソフトウェア、専門部品での競争の余地は残されています。

Edgewingジョイントベンチャーは、GCAPの設計権限をBAE Systems、Leonardo、JAIECの間で均等に集中させるため、ヨーロッパ軍用航空機市場を形成する最も明確な戦略的動きの一つです。GCAPが2035年の就役スケジュールを維持すれば、このモデルは現在のパートナーを数十年にわたって固定することができます。Leonardoは、AW149契約がイェオビルを自律型回転翼機開発のセンターとして確立し、有人プラットフォームの受注を将来の無人能力に結びつけたことで、もう一つの重要な動きを行いました。Saabも2026年にウクライナ向けグリペンEの契約に署名し、GlobalEye代替の議論の中心に留まることで、その立場を強化しました。[3]出典:Saab AB、「Saab 2025年度末レポート、記録的な受注、成長に向けた構築」、Saab AB、saab.com Dassaultはラファールの生産継続と資金提供されたF5ロードマップによって保護されており、フランスに共有FCAS戦闘機なしでも国内の戦闘航空の経路を与えています。

競争上のギャップは、有人航空機プログラムと自律性、電子戦、センサーフュージョンの交差点で生まれています。アップグレードが基本的な機体が変わらなくても継続的な収益を生み出すことができるため、ミッションシステムソフトウェアはますます要になっています。小規模なプレーヤーは無人ロジスティクス、ISR、レトロフィットのニッチを通じて参入できますが、NATOの相互運用性と軍用耐空性規則により、新規参入者の参入障壁は高く維持されています。その結果、ヨーロッパ軍用航空機市場は的を絞った専門家には十分に開かれていますが、プライムコントラクターレベルでの混乱は依然として困難です。

ヨーロッパ軍用航空機産業のリーダー

Airbus SE

BAE Systems plc

Leonardo S.p.A.

Dassault Aviation SA

Saab AB

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年7月:英国、イタリア、日本は、2035年の就役を目標とするGCAP第6世代戦闘機の次の設計・評価フェーズのために、Edgewingに対して46億ポンド(61億米ドル)の18ヶ月開発契約を授与しました。

- 2026年6月:Saabはスウェーデンの防衛装備庁とウクライナ向けグリペンE新造機16機の契約に署名しました。契約額は246億スウェーデンクローナ(25億米ドル)で、EUローン制度を通じて資金調達されます。引き渡しは2029年から2030年に予定されており、スウェーデンは同時に2027年初頭に引き渡し可能な中古グリペンC/D機16機を軍事援助として提供することを約束しました。

- 2026年6月:フランスとドイツは、2026年4月にAirbusとDassault Aviationの産業調停が決裂した後、FCASの有人戦闘機コンポーネントを正式に断念しました。この決定により、意図された期間にわたって1,000億ユーロ(1,160億米ドル)と見積もられた共同第6世代戦闘機は終了しますが、FCASコンバットクラウドと無人ドローン要素の開発は維持されます。

- 2026年4月:NAHEMAは、Airbus Helicopters、Leonardo、GKN/FokkerのコンソーシアムであるNHIndustriesと、15カ国のNH90オペレーターベースの新規製造とレトロフィットアップグレードの経路をカバーするNH90ブロック2アーキテクチャ研究のために1,500万ユーロ(1,760万米ドル)の契約を締結し、プラットフォームの商業的な継続性を延長しました。

ヨーロッパ軍用航空機市場レポートの範囲

ヨーロッパ軍用航空機市場は、ヨーロッパ地域全体の防衛・安全保障部隊が運用する軍用航空機の調達、生産、近代化、維持管理、ライフサイクル支援を包含しています。市場には、防衛、戦闘、輸送、監視、偵察、訓練、海上安全保障、特殊作戦、人道支援ミッション向けに設計された固定翼機と回転翼機が含まれます。また、軍用航空プラットフォームに関連する航空機のアップグレード、ミッションシステム統合、推進システム、アビオニクス、アフターマーケット支援サービスも対象としています。

ヨーロッパ軍用航空機市場は、航空機タイプ、エンドユーザーサービス、推進タイプ、地域によってセグメント化されています。航空機タイプ別では、市場は固定翼機と回転翼機にセグメント化されています。エンドユーザーサービス別では、市場は空軍、陸軍航空、海軍・海兵隊航空、統合・特殊作戦、準軍事組織および沿岸警備隊にセグメント化されています。推進タイプ別では、市場はターボファン、ターボジェット、ターボプロップ、ターボシャフト、完全電動・ハイブリッド電動にセグメント化されています。レポートはまた、地域全体の6カ国のヨーロッパ軍用航空機市場の規模と予測もカバーしています。各セグメントについて、市場規模は金額(米ドル)ベースで提供されています。

| 固定翼機 | 多用途機 |

| 練習機 | |

| 輸送機 | |

| その他 | |

| 回転翼機 | 多任務ヘリコプター |

| 輸送ヘリコプター | |

| その他 |

| フランス |

| ドイツ |

| イタリア |

| オランダ |

| ロシア |

| スペイン |

| トルコ |

| 英国 |

| その他のヨーロッパ |

| 航空機サブタイプ | 固定翼機 | 多用途機 |

| 練習機 | ||

| 輸送機 | ||

| その他 | ||

| 回転翼機 | 多任務ヘリコプター | |

| 輸送ヘリコプター | ||

| その他 | ||

| 国別 | フランス | |

| ドイツ | ||

| イタリア | ||

| オランダ | ||

| ロシア | ||

| スペイン | ||

| トルコ | ||

| 英国 | ||

| その他のヨーロッパ | ||

市場の定義

- 航空機タイプ - さまざまな用途に使用されるすべての軍用機および回転翼機がこの調査に含まれています。

- 航空機サブタイプ - 本調査では、固定翼機と回転翼機などの航空機サブタイプをその用途に基づいて考慮しています。

- 機体タイプ - 多用途機、輸送機、練習機、爆撃機、偵察機、多任務ヘリコプター、輸送ヘリコプター、およびその他のさまざまな航空機と回転翼機が本調査で考慮されています。

| キーワード | 定義#テイギ# |

|---|---|

| IATA | IATAは国際航空運送協会の略称であり、世界中の航空会社で構成される業界団体で、航空の商業的側面に影響力を持っています。 |

| ICAO | ICAOは国際民間航空機関の略称であり、世界中の航空とナビゲーションを支援する国連の専門機関です。 |

| 航空事業者証明書(AOC) | 国家航空当局によって付与される証明書で、商業飛行活動の実施を許可するものです。 |

| 耐空証明書(CoA) | 耐空証明書(CoA)は、航空機が登録されている国の民間航空当局によって航空機に対して発行されます。 |

| 国内総生産(GDP) | 国内総生産(GDP)は、特定の期間に各国が生産したすべての最終財とサービスの市場価値の金銭的尺度です。 |

| 有償旅客キロ(RPK) | 航空会社のRPKは、各フライト区間で運送された有償旅客数に区間距離を乗じた積の合計であり、すべての有償旅客が移動した総キロ数です。 |

| 搭乗率 | 搭乗率は航空業界で使用される指標で、旅客によって占有された利用可能な座席容量の割合を測定します。 |

| 相手先ブランド製造業者(OEM) | 相手先ブランド製造業者(OEM)は、伝統的に、その製品が別の会社の製品のコンポーネントとして使用される会社として定義され、その別の会社が完成品をユーザーに販売します。 |

| 国際輸送安全協会(ITSA) | 国際輸送安全協会(ITSA)は、独立した安全調査機関(SIA)の長の国際ネットワークです。 |

| 利用可能座席キロ(ASK) | この指標は、上記で定義された1フライトの利用可能座席数(AS)に飛行距離を乗じることで計算されます。 |

| 総重量 | 旅客、貨物、燃料の合計重量を含む、「離陸重量」とも呼ばれる航空機の満載重量。 |

| 耐空性 | 飛行中および地上において、乗務員、地上作業員、旅客、またはその他の第三者に重大な危険を及ぼすことなく運用できる航空機またはその他の空中機器・システムの能力。 |

| 耐空性基準 | 航空製品(航空機、エンジン、またはプロペラ)のカテゴリーに適用される詳細かつ包括的な設計および安全基準。 |

| 固定基地運航者(FBO) | 空港で運営する事業者または組織。FBOは整備、給油、飛行訓練、チャーターサービス、格納庫、駐機などの航空機運航サービスを提供します。 |

| 富裕層個人(HNWIs) | 富裕層個人(HNWIs)は、流動性金融資産が100万米ドルを超える個人です。 |

| 超富裕層個人(UHNWIs) | 超富裕層個人(UHNWIs)は、流動性金融資産が3,000万米ドルを超える個人です。 |

| 連邦航空局(FAA) | 米国において、航空機製造からパイロット訓練、空港運営まですべてを規制し、航空交通管制を運営する運輸省の部門です。 |

| 欧州航空安全機関(EASA) | 欧州航空安全機関は、民間航空の安全と規制を監督する任務を持ち、2002年に設立されたヨーロッパ連合の機関です。 |

| 空中警戒管制システム(AW&C)機 | 空中警戒管制システム(AEW&C)機は、強力なレーダーと機上の指揮統制センターを装備し、軍隊を指揮します。 |

| 北大西洋条約機構(NATO) | 北大西洋条約機構(NATO)は、北大西洋同盟とも呼ばれ、28のヨーロッパ加盟国と2つの北米加盟国からなる30カ国間の政府間軍事同盟です。 |

| 統合打撃戦闘機(JSF) | 統合打撃戦闘機(JSF)は、米国、英国、イタリア、カナダ、オーストラリア、オランダ、デンマーク、ノルウェー、および旧加盟国のトルコのために、既存の戦闘機、攻撃機、地上攻撃機の幅広い機種を置き換えることを目的とした開発・取得プログラムです。 |

| 軽戦闘機(LCA) | 軽戦闘機(LCA)は、軽量で多用途のジェット機またはターボプロップ軍用機であり、一般的に高等練習機の設計から派生し、軽戦闘に従事するために設計されています。 |

| ストックホルム国際平和研究所(SIPRI) | ストックホルム国際平和研究所(SIPRI)は、武力紛争、軍事費、武器貿易、ならびに軍縮と軍備管理に関するデータ、分析、勧告を提供する国際研究所です。 |

| 海上哨戒機(MPA) | 海上哨戒機(MPA)は、海上偵察機とも呼ばれ、特に対潜水艦戦(ASW)、対艦戦(AShW)、捜索救助(SAR)などの海上哨戒任務において、海上で長時間運用するように設計された固定翼機です。 |

| マッハ数 | マッハ数は、特定の航空機の高度における音速に対する真対気速度の比として定義されます。 |

| ステルス機 | ステルスは、低観測性(LO)技術と教義に適用される一般的な用語であり、航空機をレーダー、赤外線、または視覚的探知に対してほぼ不可視にします。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するために、ステップ1で特定された変数と要因を利用可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 過去および予測年の市場規模推定値は、収益および数量の観点から提供されています。販売量への換算については、各国の予測期間全体を通じて平均販売価格(ASP)を一定に保ち、インフレは価格設定に含まれていません。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの見解が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の総合的な全体像を生成するために、さまざまなレベルと機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム