階段昇降機市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.24 十億米ドル |

| 市場規模 (2031) | 1.64 十億米ドル |

| 成長率 (2026 - 2031) | 5.81% CAGR |

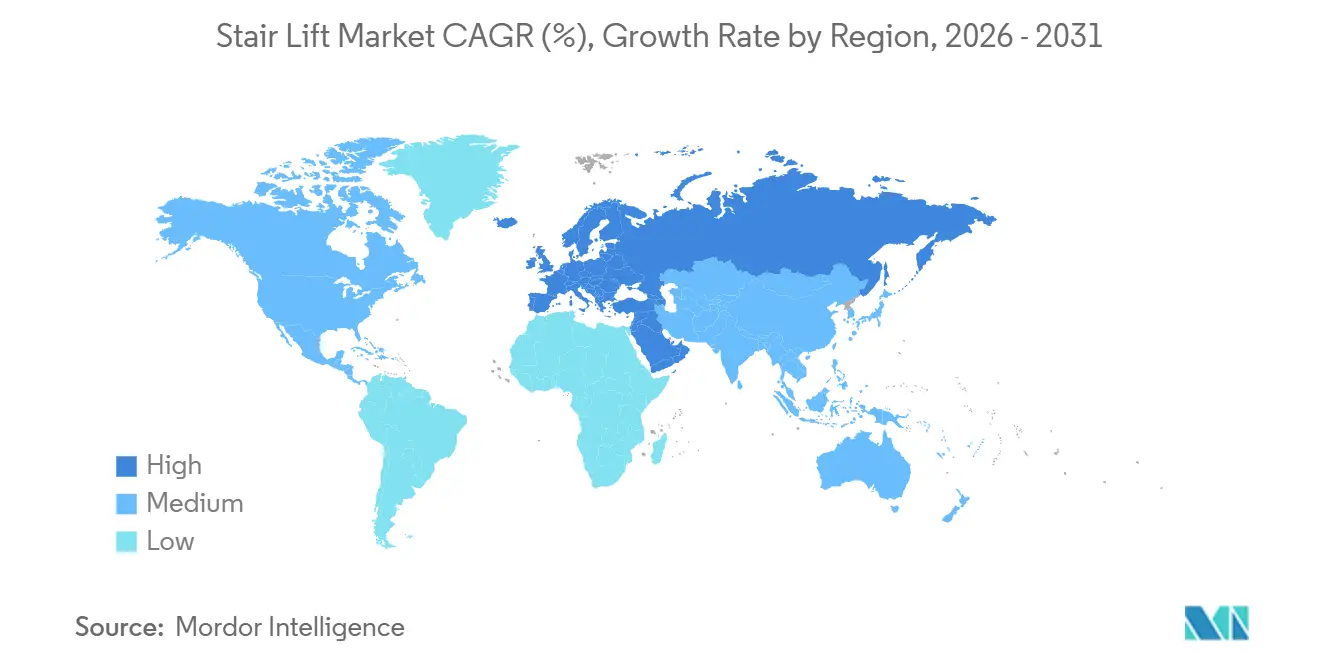

| 最も急速に成長している市場 | 北米 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる階段昇降機市場分析

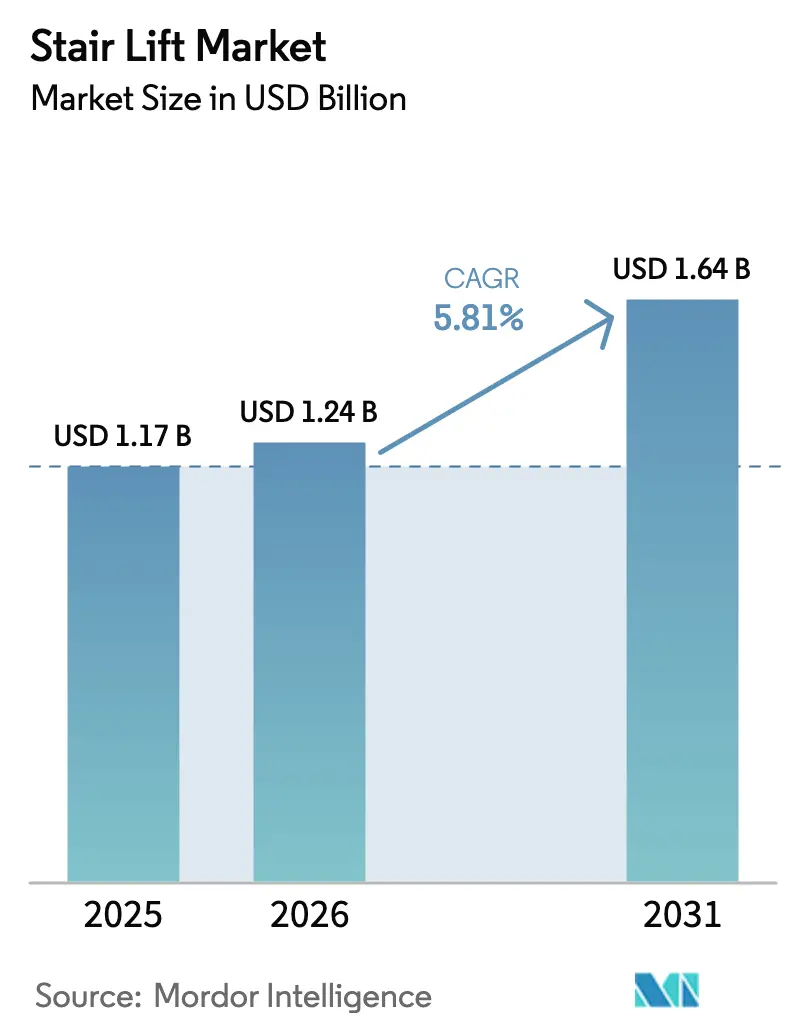

階段昇降機市場の規模は、2025年の11億7,000万米ドルから2026年には12億4,000万米ドルへと成長し、2026年から2031年にかけて年平均成長率5.81%で推移し、2031年までに16億4,000万米ドルに達すると予測されています。高齢化の進展により、高齢者が施設への入居よりも自宅での生活を好む傾向が強まり、在宅モビリティ機器の顧客基盤が拡大しています。[1]米国国勢調査局、「高齢者が11州および米国の郡のほぼ半数で子どもの数を上回る」、米国国勢調査局、census.gov ASME A18.1-2023を含む最近の規格改訂および安全基準の更新により、ブランド間での安全機能が標準化され、設置業者の許可取得に伴う摩擦が軽減されています。連邦政府および退役軍人向けの資金援助プログラムも、対象世帯へのアクセスを拡大し、近期的なユニット成長を支援しています。センサー、照明、遠隔診断における技術的進歩により、信頼性が向上し、サービス停止時間が短縮されており、これが階段昇降機市場における交換・アップグレードの根拠を強化しています。

主要レポートのポイント

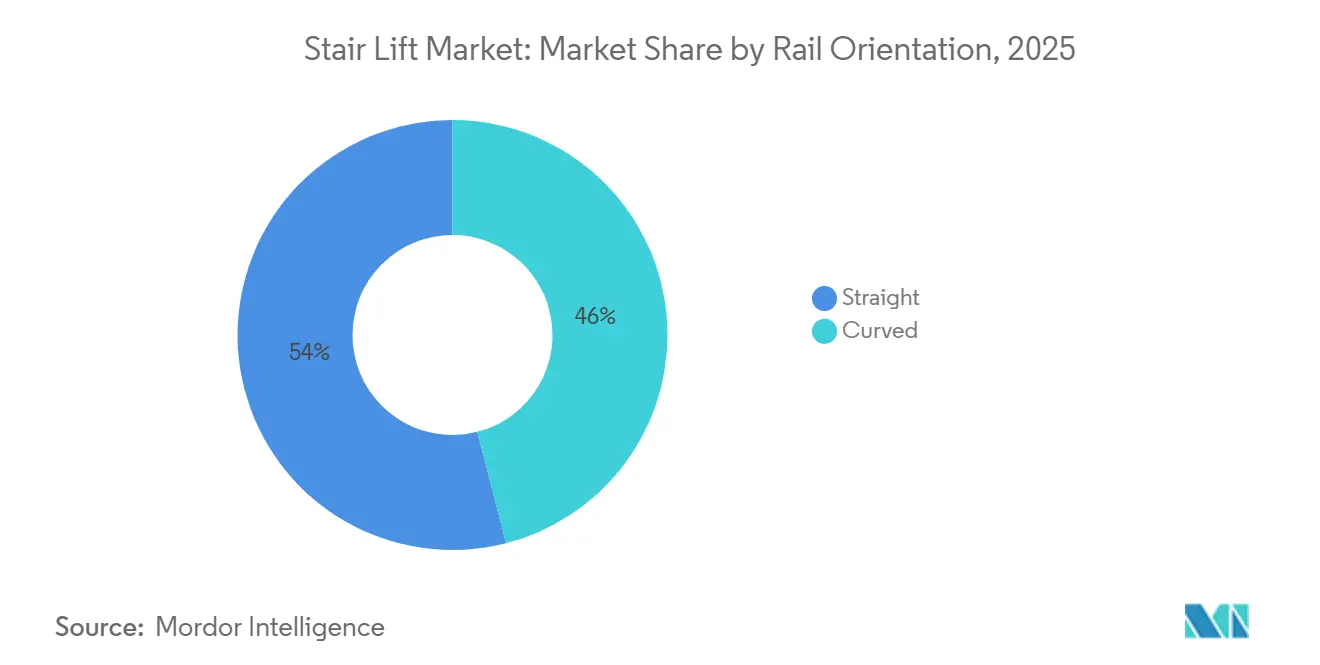

- レール方向別では、直線型リフトが2025年に54%の収益シェアを占めてトップとなり、曲線型リフトは2031年にかけて年平均成長率10.34%で拡大すると予測されています。

- ユーザー方向別では、着座型リフトが2025年に48%の収益シェアを保持し、立位型およびパーチ型リフトは2031年にかけて年平均成長率8.76%で最も速い成長を記録すると予測されています。

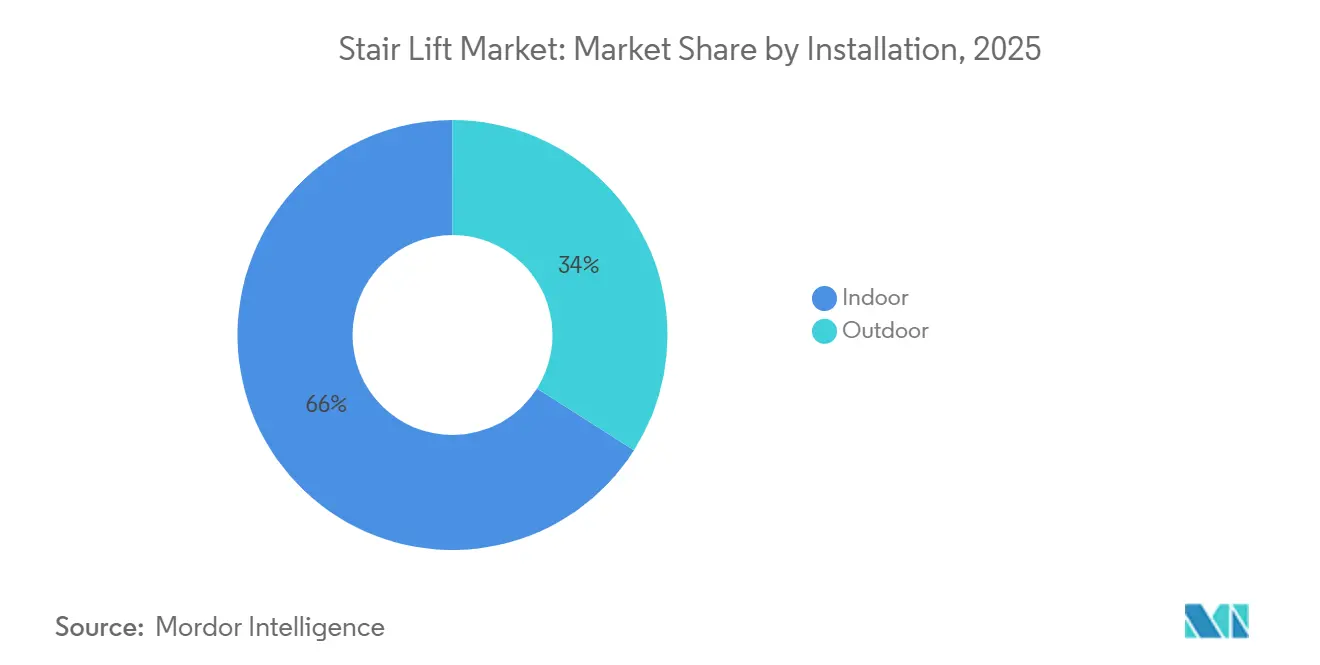

- 2025年には、屋内システムが収益の66%を占め、屋外システムは2031年にかけて年平均成長率9.11%で成長すると見込まれています。

- 用途別では、住宅用が2025年の収益の43%を占め、医療施設は2031年にかけて年平均成長率9.32%で成長する見通しです。

- 地域別では、欧州が2025年に65%のシェアを獲得し、北米は2031年にかけて年平均成長率10.50%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の階段昇降機市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (概算)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高齢化の加速と在宅高齢化の普及 | +2.8% | 北米、西欧、東アジアを中心にグローバルに展開し、オセアニアでも早期の成果が見られる | 中期(2〜4年) |

| 2020年以降の厳格化するアクセシビリティ基準と規格改訂 | +1.2% | 北米およびEU、シンガポールとオーストラリアが調和規格を採用するにつれてアジア太平洋地域にも波及 | 短期(2年以内) |

| 多層住宅における住宅改修・改装の勢い | +1.5% | アジア太平洋地域の中核である中国とインド、北米の郊外地域、イタリアとスペインなど一部のEU市場 | 中期(2〜4年) |

| バッテリーバックアップ、センサー、遠隔診断の進歩 | +0.9% | 北欧諸国、ドイツ、オランダ、米国沿岸都市圏でのプレミアム採用を中心にグローバルに展開 | 長期(4年以上) |

| メディケイド免除と在宅改修を解放する国家補助金 | +1.3% | 米国とカナダの国家プログラム、ブラジルとメキシコでのパイロット拡大 | 短期(2年以内) |

| ASME A18.1の州レベルでの採用と許可の明確化による摩擦軽減 | +0.9% | 米国の州ごとの展開、カリフォルニア州、テキサス州、フロリダ州、ニューヨーク州での早期成果 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高齢化の加速と在宅高齢化の普及

65歳以上の人口は増加を続けており、住宅用モビリティソリューションの対象基盤が拡大し、階段昇降機市場のユニット成長を支えています。世界的に高齢化が進んでおり、60歳以上の人口の割合は2050年にかけてほとんどの地域で上昇しており、安全な在宅アクセス対策の必要性が高まっています。[2]世界保健機関、「高齢化と健康」、世界保健機関、who.int 施設に入居する高齢者の割合は以前の数十年と比較して減少しており、これにより予算が階段昇降機やスロープ設置などの住宅改修に向けられています。3,000米ドルから5,000米ドルの価格帯の直線型階段昇降機は、多くの世帯にとって施設ケアの実用的な代替手段となっています。高齢者にやさしいコミュニティを推進する国際的な公衆衛生イニシアチブは、アクセシブルな住宅設計と改装の重要性を強調しています。

2020年以降の厳格化するアクセシビリティ基準と規格改訂

ASME A18.1-2023は2024年3月に施行され、過速度試験の強化および緊急通信要件の更新が盛り込まれており、安全性の基準が引き上げられ、安全シグナリングのみに基づくブランド差別化が縮小されています。規格の調和と明確な許可基準により、販売業者は州をまたいで遅延を少なく業務を行えるようになり、より予測可能なリードタイムと優れた顧客体験を支援しています。並行して、EN 81-40や欧州アクセシビリティ法などのEU調和プログラムが加盟国間で設計要件を標準化しており、触覚コントロール、文書のアクセシビリティ、一貫した安全システムに向けてエンジニアリングのロードマップが方向付けられています。安全性と設置パラメータに関する明確化により、手直しが減少し、建設業者、建築家、検査官が傾斜型リフトの適合に関して一貫した期待を持てるようになっています。これらの変更はエンドユーザーの信頼を高め、知覚リスクを低下させ、階段昇降機市場における交換・アップグレードサイクルを支援しています。

多層住宅における住宅改修・改装の勢い

改修のための公的補助金が拡大しており、低所得高齢者の在宅転倒リスクを軽減し、モビリティの障壁を取り除くための的を絞ったプログラムが実施されています。直線型リフトとカスタム曲線型リフトの間の明確なコスト格差が消費者の選択を形成し、初回購入者をより迅速かつ手頃な設置のための標準化されたレールシステムへと誘導しています。北米およびアジアの一部における多層住宅では、アクセシブルな入口と安全な屋内動線が優先されており、階段昇降機を含む改装プロジェクトの件数が増加しています。検査・許可手続きを合理化する州・市のプログラムにより、行政上の遅延が制限され、販売業者と設置業者のスループットが向上しています。これらのダイナミクスは、在宅高齢化への着実なシフトと一致しており、階段昇降機市場の対象需要の広範な拡大を支えています。

バッテリーバックアップ、センサー、遠隔診断の進歩

メーカーは、直線型および曲線型製品の安全性、快適性、稼働時間を向上させる統合照明、オンボードセンサー、予知診断を導入しています。SavariaのSmart Ascentなどのアシスト型サービスモデルは、リアルタイムのデバイステレメトリを活用して予防可能なダウンタイムを削減し、サービス間隔を短縮しており、知覚価値を高めてプレミアムポジショニングを支援しています。モジュール式曲線型システムの接続診断により、販売業者がリモートでトラブルシューティングを行えるようになり、サポートが迅速化され、現地訪問が削減されています。サードパーティプロバイダーからのIoTデータパイプラインが現場展開に組み込まれており、基本的な監視に予知分析を重ねて問題を事前に検知しています。これらの機能が中間市場モデルに普及するにつれ、世帯や施設が安全性と信頼性のためにアップグレードするため、階段昇降機市場は交換需要の増加から恩恵を受けています。

抑制要因の影響分析*

| 抑制要因 | (概算)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| メディケアの適用範囲の限定と高い自己負担 | -1.8% | メディケア・アドバンテージの普及率が低い農村部を中心に米国全土 | 短期(2年以内) |

| 曲線型レールと複雑な設置に伴う高いカスタマイズコスト | -1.3% | ブラジルやインドなどの新興市場、およびローマ、パリ、エジンバラなどの歴史的都市中心部で最も摩擦が大きく、グローバルに影響 | 中期(2〜4年) |

| 非住宅用階段における避難経路とADA制約 | -0.7% | 米国商業セクター、欧州アクセシビリティ法施行後のEU公共建築物 | 長期(4年以上) |

| リコールと責任問題による調達信頼性への影響 | -0.5% | 規制当局のリコールデータベースが公開されている北米とEU | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

メディケアの適用範囲の限定と高い自己負担

オリジナルメディケアは階段昇降機を耐久性医療機器として分類しておらず、ほとんどの受給者に対して標準化された連邦適用経路が存在しません。メディケア・アドバンテージプランは補足給付を提供できますが、その適用はプラン固有であり、事前承認が必要で範囲が限定されているため、郡によってアクセスが不均一となっています。メディケイド免除の適用範囲は州によって異なり、長い待機リストが生じる場合があり、対象消費者であっても転換が遅れます。対照的に、退役軍人省の住宅補助金は基準を満たす者に対して相当額となる場合があり、2026年度の特別適応住宅補助金は最大126,526米ドルで、包括的なアクセシビリティ改修に充当できます。直線型階段昇降機の費用は通常3,000米ドルから5,000米ドルで、曲線型リフトは10,000米ドルを大幅に超える場合があり、公的または民間の適用がない場合、固定収入世帯にとって相当な自己負担となります。

曲線型レールと複雑な設置に伴う高いカスタマイズコスト

曲線型リフトはオーダーメイドのレールと多段階の製造が必要であり、直線型モデルと比較して納期が長くなり、プロジェクト総費用が高くなります。スパイラルや中間踊り場などの複雑な形状は、エンジニアリング時間と設置時間を増加させ、標準化された代替品よりも設置価格を押し上げます。欧州の密集した都市中心部にある歴史的建造物や狭い階段は、スリムなレールと特殊な金具を必要とし、コストが増加して狭い半径に適したプレミアムモデルが優位となります。曲線型システムの中古市場は限られており、レールがカスタムメイドで転用不可であるため、直線型リフトの所有コスト低減に役立つレンタルや買い戻しオプションが排除されています。追加許可を要求する管轄区域はプロジェクト工程を増やし、規格や避難経路の制約が一部の非住宅用途での製品選択を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

レール方向別:モジュール式システムが曲線型の成長を牽引

直線型階段昇降機は2025年の階段昇降機市場シェアの54%を占め、プレハブレールにより設置期間が短縮され、初回購入者の価格が低く抑えられています。階段昇降機市場は、一般的な住宅レイアウトを含む改装シナリオで直線型を好む傾向があり、販売業者の大量購入と安定した在庫回転を支援しています。曲線型システムは、モジュール式レール設計がリードタイムを短縮し、対応可能な階段タイプを拡大するにつれ、2026年から2031年にかけて年平均成長率10.34%で拡大すると予測されています。Harmarのモジュール式曲線型プラットフォームは、接続診断と狭い通路向けの薄型レールプロファイルを導入し、一部の都市圏での翌日配送を可能にしました。狭い曲がりに対応するツインレール構成は、古い欧州の住宅ストックでのプレミアム設置を支援し、高複雑性プロジェクトを専門とする販売業者に恩恵をもたらしています。在庫可能なレールセクションを使用した現場での迅速な組み立てにより、設置速度が向上し、長い製造期間なしにカスタムカーブを必要とする購入者の選択肢が広がっています。

採用パターンを比較すると、直線型モデルが標準化された改装を支配し、曲線型リフトはスパイラル、中間踊り場、装飾的なプロファイルを持つ住宅に集中しています。曲線型リフトの階段昇降機市場規模は、納期を短縮しサービス性を向上させるモジュール式エンジニアリングの改善に沿って拡大すると予測されています。ヒンジ式レールオプションと折りたたみ式セクションにより、踊り場や入口での避難経路幅が確保され、小規模住宅や共用階段での法令遵守を支援しています。屋外曲線型バリアントは、沿岸部や高紫外線環境向けの防水・耐腐食処理を追加しており、デッキアクセスや多層外部階段での魅力が拡大しています。これらの特徴が複雑なプロジェクトのより大きなシェアを曲線型システムに傾ける一方、直線型レールは階段昇降機市場の高ボリュームの中核であり続けています。

ユーザー方向別:立位型リフトが臨床的支持を獲得

着座型リフトは、快適性、直感的なコントロール、膝の柔軟性が限られた高齢者に適した調節可能なシートにより、2025年に48%のシェアを保持しました。電動スイベルオプションと人間工学的アームレストが踊り場での移乗を補助し、転倒リスクを低減して狭い上部踊り場での使用を容易にしています。立位型およびパーチ型構成は、完全着座に耐えられないユーザーへの臨床的推奨に支えられ、2026年から2031年にかけて年平均成長率8.76%で成長すると予測されています。パーチ型デザインは半立位姿勢とコンパクトな折りたたみ奥行きを活用しており、密集した都市中心部に多い旧来の住宅に見られる狭い階段に適しています。着座型と立位型オプションを組み合わせた統合モデルは、複数ユーザーの柔軟性が重要なリハビリテーション環境での使用が増加しています。

この方向性の組み合わせは、臨床的ニーズと世帯の制約を反映しており、階段昇降機市場全体での製品選択と価格感度を形成しています。立位型ソリューションは狭いスペースと特定の整形外科的プロファイルに適合し、着座型モデルは最大のユーザーグループの快適性基準を設定しています。更新された安全基準は、ブランド間での人間工学を標準化するシート高さの範囲と把持寸法を概説しており、購入者の安全シグナルの基準を引き上げています。立位型と着座型の両方のポートフォリオを持つ販売業者は、単一方向ブランドよりも複数ユーザー世帯に対応できます。時間の経過とともに、段階的な人間工学的改善により、階段昇降機産業の両構成での満足度が向上し、サービス問題が減少すると期待されています。

設置場所別:屋外バリアントが極端な気候に対応

屋内設置は2025年に66%の収益シェアでトップとなり、機器の寿命を延ばす空調環境での安定した改装の勢いを反映しています。屋外ユニットは年平均成長率9.11%で成長すると予測されており、寒冷・高温の極端な気候に対応する防水処理と、塩分を含む空気環境でのレール寿命を延ばすコーティングに支えられています。屋外設置は庭、ガレージ、桟橋へのアクセスを向上させ、屋内ソリューションを代替するのではなく補完するユースケースを支援しています。マリングレードの仕上げと密封された電子機器により、高紫外線および沿岸環境での展開の実行可能性が拡大しており、これは従来モデルの制約でした。停電時にも動作信頼性を維持する屋外構成は、現代のカタログで使用されているバッテリー依存型設計と一致しています。

気候変動が建築ニーズを再形成するにつれ、高床式住宅や多層外部入口が安全なアクセスを維持するために外部リフトを採用しています。屋外システムの階段昇降機市場規模は、耐久性のある住宅設計を奨励する保険や建築基準インセンティブに関連した緩和支出から恩恵を受けると予測されています。リチウム系バッテリーを組み込んだ寒冷地市場は、低温性能の向上から恩恵を受け、冬季の稼働時間が改善されています。入口での避難経路を保護するヒンジ式または格納式レールへの需要は、小規模な外部踊り場での法令遵守目標を支援しています。したがって、屋外製品は階段昇降機市場全体を向上させる補完的な成長ベクターを追加しています。[3]TK Elevator、「ホームグライド シームレスムーブメント」、TK Elevator、tkelevator.com

用途別:医療機関がコンプライアンスの複雑さに対応

住宅用途は2025年に43%のシェアを占め、世帯が在宅高齢化のためのアップグレードに投資し、上階へのアクセスを維持するために階段昇降機を選択しています。医療施設は、リハビリテーションセンターや熟練看護施設がエレベーターが実用的でない場所での垂直アクセスを提供するコスト効率の高い方法を求めるにつれ、2026年から2031年にかけて年平均成長率9.32%で拡大すると予測されています。より高い体重容量と介護者補助操作をサポートする重量級モデルが臨床環境で好まれています。機関調達は、標準化された安全機能、信頼性の高い診断、サービスの一貫性に重点を置いており、これは接続型メンテナンスプラットフォームを持つメーカーに有利です。

公共施設では、プラットフォームリフトが移乗を必要とせず、ADAのスコーピング基準に沿っているため、コンプライアンスの観点からチェアリフトよりも優先されることが一般的です。避難経路幅のルールも商業用廊下での製品選択に影響し、不使用時に通路を確保するスリムレールオプションや折りたたみ式レールへの需要が高まっています。したがって、階段昇降機市場は住宅での安定した需要と、法令遵守の代替手段が存在する医療環境での選択的な採用を見せています。このパターンは、新規設置と交換が厳格な安全要件を満たしながらプロジェクト予算のバランスを取ることを目指す中で継続するでしょう。

地域分析

欧州は2025年に世界の階段昇降機市場をリードし、市場の65%を占め、英国、ドイツ、その他の西欧諸国での大規模な展開に牽引されました。調和されたEUの安全・文書基準により、国境を越えた業務が合理化され、製品のバリエーションが削減され、複数国にわたる販売業者戦略が可能になっています。付加価値税軽減プログラムと地域補助金が引き続き需要を牽引していますが、公的予算の変動が四半期ごとの販売量に影響しています。北欧諸国では、スマートホームの高度な普及を反映して、接続型およびプレミアムモデルへの関心が高まっています。対照的に、東欧での手頃な価格の制約が、地域内の富裕市場と比較して成長を制限しています。欧州の明確な政策枠組みと確立された流通ネットワークが、世界の収益リーダーとしての地位を強固にしています。

北米は2025年には比較的小さな市場基盤を持っていましたが、2031年にかけて年平均成長率10.50%という堅調な成長が予測されています。地域内、特に米国での高い可処分所得と成熟した販売業者ネットワークが、自己負担購入と頻繁なアップグレードを支援しています。高齢者人口の増加により、モビリティソリューションと在宅安全改修の潜在的な顧客基盤が拡大しています。退役軍人省の住宅補助金や非営利団体が促進する住宅改修プログラムなどの連邦イニシアチブが、対象世帯の手頃な価格の障壁を軽減するのに役立っています。さらに、メキシコでの階段昇降機メーカーの存在感の高まりにより、供給の柔軟性が向上し、米国のサンベルトおよび中西部地域の販売業者ネットワークの配送コストが削減されています。

アジア太平洋地域は、政策イニシアチブと人口動態の変化が市場需要を再形成するにつれ、成長の勢いが高まっています。販売業者ネットワークの拡大とバリアフリー住宅への政策的関心の高まりが地域の成長を牽引しています。中国などの主要経済圏での急速な高齢化とオーストラリアの在宅高齢化政策、および高い世帯収入が、都市中心部での安定した採用を支援しています。東南アジアと南アジアでは、初期段階の採用が主要都市の中・高所得世帯に集中しており、典型的な初期市場のトレンドを反映しています。サプライチェーンが地域需要に適応するにつれ、アジア太平洋の階段昇降機市場は2031年にかけて持続的な成長に向けて好位置に立っています。

競合環境

階段昇降機市場は中程度の集中度を示しており、上位5社のメーカーが収益の推定65%を占め、地域専門業者と新規モジュール式参入者の余地が残されています。Savariaによる2021年3月完了のHandicareの買収(5億2,100万カナダドル、2021年平均為替レートを使用すると4億1,680万米ドル相当)により、階段昇降機と車椅子リフト全体でのスケールが拡大し、統合後の事業体がより大きな販売業者基盤へのクロスセルに向けて位置付けられました。統合後のプロフォーマ収益基盤は、クローズ直後に6億7,100万カナダドル(2021年平均為替レートを使用すると5億3,680万米ドル相当)を超えました。Savariaは、さらなるM&Aのために2億9,000万カナダドル(2022年平均為替レートを使用すると2億2,330万米ドル相当)の利用可能資金を強調しました。TK ElevatorのAccess BDDユニットは、走行中の座席回転のためのASL技術を搭載したFlow X曲線型リフトを発売し、狭い階段でのフィット感を高め、ラインナップに強力なプレミアムアンカーを作り出しました。

Harmarは、接続型プラットフォームと狭い階段幅に適合する薄型レールを備えたモジュール式曲線型製品を米国で拡大し、設置時間を短縮して一部の都市圏での配送を加速しました。メーカーはダウンタイムを制限しサービススケジューリングを簡素化するために予知保全とテレメトリを活用しており、ライフタイムコストを削減して顧客満足度を向上させています。Access BDDおよびその他のプレミアムブランドは、低照度での安全な使用をガイドし、拘束具が係合されていない場合のフィードバックを改善する照明とセンサースイートを追加しています。これらの製品の動きにより、中間市場モデル全体の基本機能セットが引き上げられ、階段昇降機市場での価格、サービス、配送速度をめぐる競争が激化しています。

規制の明確化と規格の採用も競争戦略を形成しており、エンジニアリングチームがASME A18.1および避難経路とプラットフォーム使用に関する地域解釈に製品を適合させています。監査対応のコンプライアンスと販売業者トレーニングを実証するブランドは、初回検査承認の可能性を高めています。地域組立または柔軟な在庫を持つサプライヤーは、直線型の翌日設置と曲線型モジュール式システムのより迅速な配送をより良くサポートできます。この運用上の柔軟性は、階段昇降機市場全体の販売業者とエンドユーザーにとって重要な購買基準となっています。

階段昇降機産業のリーダー企業

Savaria Corporation

Stannah Lifts Holdings Ltd.

Acorn Mobility Services Limited

Bruno Independent Living Aids, Inc.

Handicare AB

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:Stannahは、ガバナンスとリーダーシップ構造の大きな進化を発表し、同社の記録的な年(100万台目の階段昇降機を設置し、年間売上高が12%増加)に続き、長期的なコミットメントを確保しながら成長を推進するためにStannah家の第6世代によるリーダーシップを強化しました。

- 2025年9月:Stannahは、同社の158周年を記念し、以前のモデルと比較して騒音レベルを15デシベル低減する次世代モーター技術を披露した画期的な158型階段昇降機モデルを、米国ヒューストンのNAECエキスポとドイツ・デュッセルドルフのリハケア・インターナショナルで同時に発売しました。

- 2025年8月:Savariaは2025年第2四半期の記録的な財務実績を報告し、連結収益は2億1,580万米ドルで前年同期比1.9%増、調整後EBITDAマージンはHandicareの統合による業務効率化と北米・欧州市場全体での価格戦略の改善に牽引されて20.6%に達しました。

- 2025年5月:Savariaは、カナダのエレベーターサービス会社であるWestern Elevator Ltd.の買収を完了し、オンタリオ州とケベック州のサービスネットワークを拡大し、120名の技術者を従業員に追加して、北米のアクセシビリティ市場での地位を強化しました。

世界の階段昇降機市場レポートの範囲

階段昇降機は、主に障害を持つ人や高齢者が階段を上り下りするために使用される機械装置です。快適性を提供し、階段の使用を中止した人々の自由を回復することができます。すべての階段昇降機には、動作を制御するシンプルなコントローラーが含まれています。乗客がスイッチを押し続けると、リフトは階段を上下に移動します。階段昇降機が経路の終端に到達すると、椅子は一度ビープ音を鳴らして自動的に停止します。途中でコントロールを離すと、リフトはビープ音を鳴らして直ちに停止します。

階段昇降機市場レポートは、レール方向(直線型、曲線型)、ユーザー方向(着座型、立位型、統合型)、設置場所(屋内、屋外)、用途(住宅、医療、政府機関、レジャー・エンターテインメント)、地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)によって区分されています。市場予測は金額ベース(米ドル)で提供されています。

| 直線型 |

| 曲線型 |

| 着座型 |

| 立位型 |

| 統合型 |

| 屋内 |

| 屋外 |

| 住宅 |

| 医療 |

| 政府機関 |

| レジャー・エンターテインメント |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| オランダ | |

| スウェーデン | |

| スイス | |

| ポーランド | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| ニュージーランド | |

| インドネシア | |

| マレーシア | |

| タイ | |

| ベトナム | |

| フィリピン | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| イスラエル | |

| カタール | |

| クウェート | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| ケニア | |

| その他のアフリカ |

| レール方向別 | 直線型 | |

| 曲線型 | ||

| ユーザー方向別 | 着座型 | |

| 立位型 | ||

| 統合型 | ||

| 設置場所別 | 屋内 | |

| 屋外 | ||

| 用途別 | 住宅 | |

| 医療 | ||

| 政府機関 | ||

| レジャー・エンターテインメント | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| オランダ | ||

| スウェーデン | ||

| スイス | ||

| ポーランド | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| ニュージーランド | ||

| インドネシア | ||

| マレーシア | ||

| タイ | ||

| ベトナム | ||

| フィリピン | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| イスラエル | ||

| カタール | ||

| クウェート | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| ケニア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

2031年にかけての階段昇降機市場の成長見通しは?

階段昇降機市場規模は、高齢化人口動態、資金援助プログラム、安全規格の調和に支えられ、年平均成長率5.81%で2031年までに16億4,000万米ドルに達すると予測されています。

どの製品カテゴリーがリードしており、どれが最も速く成長していますか?

直線型リフトが2025年に54.00%のシェアでトップとなり、曲線型リフトはモジュール式レールがリードタイムを短縮するにつれ、2031年にかけて年平均成長率10.34%で最も速く成長すると予測されています。

設置環境は購買決定にどのような影響を与えますか?

屋内設置は摩耗が少なく設置が速いためシェアを支配し、屋外ユニットは防水処理が気候を問わず信頼性の高い動作を延長するにつれ、年平均成長率9.11%で最も速く成長しています。

階段昇降機の地域需要が最も強いのはどこですか?

欧州は所得と資金援助へのアクセスにより2025年に65.00%のシェアを保持し、北米は政策と人口動態が採用を拡大するにつれ、年平均成長率10.50%で最も速く成長すると予測されています。

世帯が階段昇降機のために利用できる適用範囲や補助金は何ですか?

オリジナルメディケアは一般的に階段昇降機を適用しませんが、一部のメディケア・アドバンテージプランが適用する場合があり、退役軍人省の補助金は対象受給者の大規模なアクセシビリティプロジェクトに資金を提供できます。

新しい階段昇降機モデルを差別化している技術は何ですか?

接続診断、予知保全、安全照明が標準化されつつあり、稼働時間とユーザーの信頼性を向上させ、交換サイクルを支援しています。

最終更新日: