軍用ジェット燃料市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2020 - 2023 |

| 成長率 | 3.84% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる軍用ジェット燃料市場分析

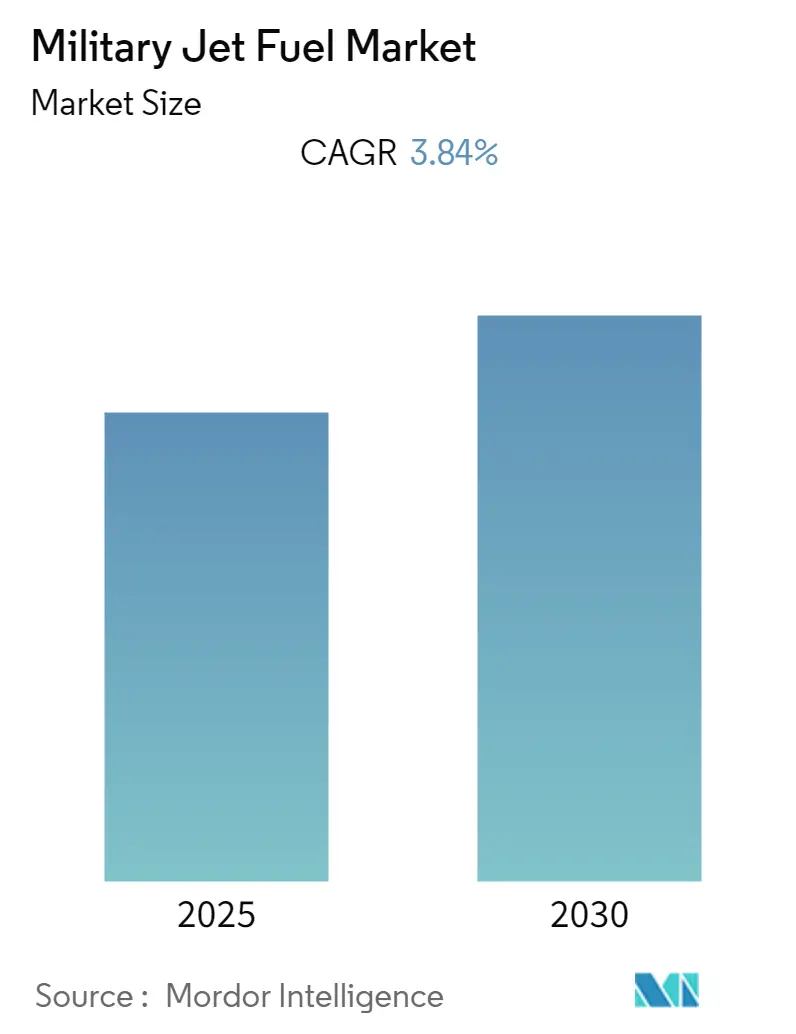

軍用ジェット燃料市場は予測期間中にCAGR 3.84%を記録する見込みです。

軍用ジェット燃料の市場環境は、世界的な防衛支出の増加を背景に大きな変革を遂げています。2022年の世界全体の軍事支出は2,240億米ドルに達し、8年連続の増加を記録しました。この軍事活動の急増は軍用ジェット燃料の消費パターンに直接影響を与えており、米国などの主要市場では軍用航空機がジェット燃料消費総量の20%超を占めています。軍事演習、監視作戦、戦略的展開の頻度が高まる中、信頼性の高い効率的な燃料供給チェーンの必要性が高まり、防衛省と燃料供給業者との間に新たな戦略的パートナーシップが生まれています。

環境問題が中心的な課題となる中、業界では持続可能な航空燃料(SAF)への劇的な転換が進んでいます。これらの代替燃料は、従来の燃料と比較してCO2排出量を最大85%削減できる可能性が実証されており、研究開発への多大な投資を促しています。2023年2月には、BP PLCが英国空軍と協力し、タイフーンおよびハーキュリーズ軍用機への持続可能な航空燃料の先駆的な初使用を実現し、軍用航空燃料の環境対策における重要なマイルストーンを打ち立てました。この移行は、2022年12月の米国議会国防支出法が国防総省に対してSAF精製所の設立と2028年までにSAF燃料ブレンド10%の達成を義務付けるなど、主要な政策展開によっても後押しされています。

燃料製造技術の革新が業界の将来的な方向性を塗り替えつつあります。2023年3月、米国軍はプロジェクトSynCE(競争環境のための合成燃料)を発表し、軍用ジェット燃料を合成的かつ現地で製造する能力の開発を目指しています。この取り組みは、物流上の課題への対処と従来の供給チェーンへの依存度低減において重要な前進を示しています。同様に、持続可能な航空燃料スタートアップのエア・カンパニーは2023年2月、国防総省との間で6,500万米ドルの協定を締結し、世界中の軍事基地において大気中の二酸化炭素から燃料を直接製造する技術の開発に取り組んでいます。

戦略的パートナーシップと長期供給協定が軍用航空燃料分野でますます一般的になっています。注目すべき例として、2023年7月に締結されたビバ・エナジー・リファイニング・プロプライエタリー・リミテッドとオーストラリア国防軍との契約があり、当初6年間の期間(最長12年に延長可能)が設定され、ジーロング製油所におけるF-44(アブキャット)生産の再開が含まれています。これらのパートナーシップは、持続可能な燃料の取り組みを進めながら燃料の安全保障を確保し、作戦準備態勢を維持するために不可欠です。また、業界では軍事組織と民間企業との連携が増加しており、特に持続可能な航空燃料の分野で新しい燃料技術の開発・導入が進められており、2016年以降37万回超のフライトが再生可能航空燃料を利用しています。

世界の軍用ジェット燃料市場のトレンドと洞察

防衛予算の増加

世界の軍用ジェット燃料市場と各国の防衛予算との関係は非常に密接であり、世界各国の政府は自国の軍隊を支援するために多大なリソースを配分しています。ストックホルム国際平和研究所(SIPRI)によると、2022年の世界の軍事支出は2,240億米ドルに達し、8年連続の増加となりました。支出の最も顕著な急増は欧州で見られ、13%という大幅な増加を記録しましたが、これは主にロシアとウクライナの軍事支出の増加に起因しています。この軍事支出の増加は、戦闘機燃料の需要に直接影響を与えており、各国が先進戦闘機や戦闘機を整備・拡充しています。これらの航空機は現代の防衛戦略において不可欠な資産となっており、各国が戦力を展開し、重要な戦術的任務を遂行することを可能にしています。

防衛予算の増加傾向は特に主要軍事大国において顕著です。世界最大の防衛支出国としての地位を維持する米国は2022年の防衛部門に8,115億9,000万米ドルを配分し、支出額第2位の中国は2,979億9,000万米ドルを投資しました。インドも防衛支出を大幅に増やしており、2023年度から2024年度の予算において国防省の総配分額は5兆9,353億7,000万インドルピーとなり、前年比13%の大幅増を示しました。こうした防衛予算の拡大により、各国は軍用航空機の保有を維持・拡大することが可能となっており、米国は約13,300機を運用する一方、ロシア、中国、インドはそれぞれ4,182機、3,166機、2,210機の機体を保有しています。この軍用航空機の保有拡大は、戦闘機燃料消費および軍用航空機燃料への需要増加と直接相関しています。

2023年の最近の動向は、防衛予算が軍事航空能力に与える影響をさらに示しています。2023年7月、インドの国防省はインド海軍向けにラファール戦闘機26機の取得に予備承認を与え、軍事航空能力への継続的な投資を示しました。同様に、2023年2月にはBP PLCが英国空軍(RAF)と協力してタイフーンおよびハーキュリーズ軍用機への持続可能な航空燃料(SAF)の初使用を実現し、2023年3月には米国軍がプロジェクトSynCEを発表し、軍用ジェット燃料を合成的かつ現地で生産する新たな方法の探求を開始しました。さらに、持続可能な航空燃料スタートアップのエア・カンパニーは2023年2月に国防総省との6,500万米ドルの協定を締結し、軍用航空部門における代替燃料技術への投資の高まりを浮き彫りにしました。持続可能な代替燃料への注目の高まりは、戦闘機燃料のコストにも影響を与えており、これらの革新技術は運用効率と環境配慮のバランスを取ることを目指しています。

セグメント分析

軍用ジェット燃料市場における航空タービン燃料セグメント

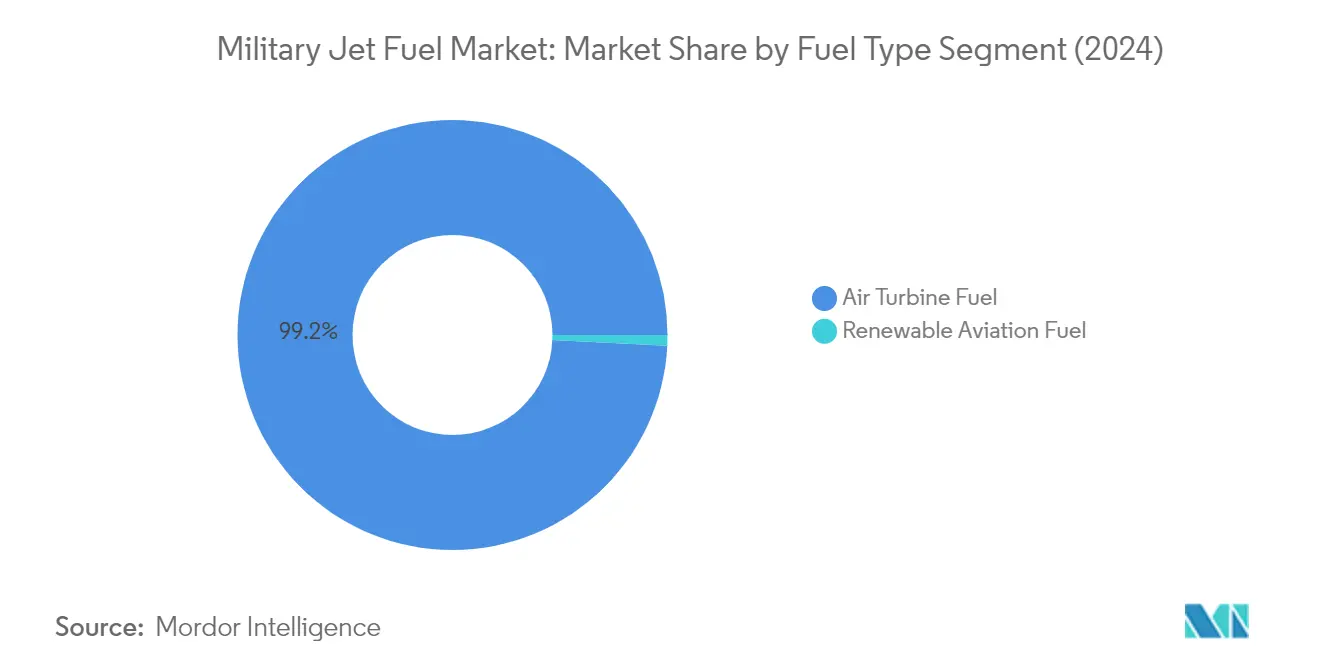

航空タービン燃料セグメントは世界の軍用ジェット燃料市場を支配しており、2024年においておよそ99%の市場シェアを占めています。このセグメントには、NATOの空軍が主に使用する燃料であるJP-8や、艦上航空機向けに特別に設計されたJP-5など、各種軍用グレードの燃料が含まれます。このセグメントの優位性は、従来型ジェット燃料の配給を支える広範な既存インフラ、確立された供給チェーン、およびこれらの燃料で運用するよう設計された世界規模の大規模軍用航空機の機体によるものです。世界中の軍事組織は、高エネルギー密度、熱安定性、多様な環境条件下での信頼性の高い作動などの実証された性能特性により、引き続き航空タービン燃料に大きく依存しています。このセグメントの強固な市場地位は、北米、欧州、アジア太平洋を中心とする主要経済圏における継続的な軍の近代化プログラムと防衛予算の増加によってさらに強化されています。また、軍用ジェット燃料の仕様を理解することは、様々な軍事作戦における互換性と性能の確保において不可欠です。

軍用ジェット燃料市場における再生可能航空燃料セグメント

再生可能航空燃料セグメントは軍用ジェット燃料市場において目覚ましい成長を遂げており、2024年から2029年の予測期間中におよそ43%の成長率が見込まれています。この卓越した成長は、環境規制の強化と軍事組織のカーボンフットプリント削減へのコミットメントによって促進されています。このセグメントでは、特に持続可能な航空燃料(SAF)技術における研究開発への多大な投資が見られます。注目すべき動向としては、米国国防総省の軍事基地へのSAF製造施設設立への取り組みや、英国空軍による100%持続可能な航空燃料飛行の成功裏の実施が挙げられます。このセグメントの成長は、既存の航空機運用に再生可能燃料ブレンドを組み込むことを目指した各種政府の政策や軍の指令によってもさらに後押しされています。軍事組織と再生可能燃料製造業者との戦略的パートナーシップが持続可能な航空燃料ソリューションの開発・展開を加速させており、より環境に配慮した軍用航空運用への大きな転換を示しています。アブキャット燃料の代替品の探求も、革新的かつ持続可能な燃料ソリューションに対する軍の献身を示しています。

地域分析

北米の軍用ジェット燃料市場

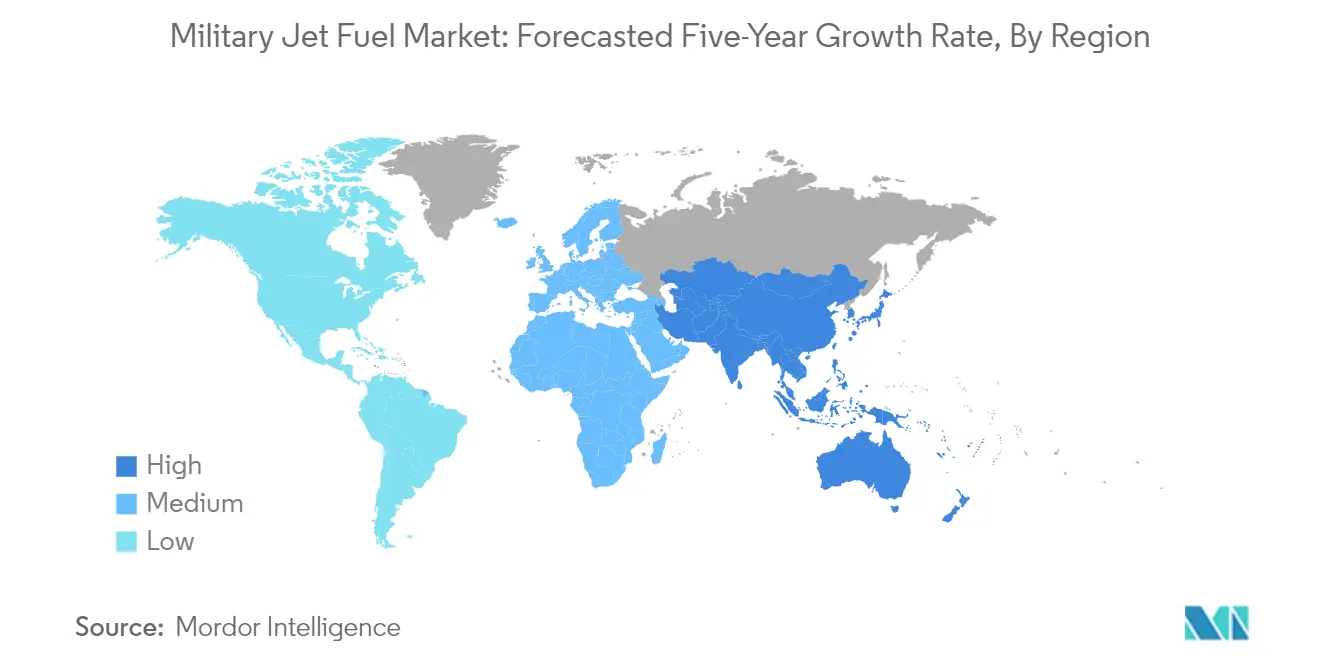

北米の軍用ジェット燃料市場は世界の市場における支配的な地位を維持しており、2024年において世界市場シェアのおよそ28%を占めています。同地域の市場は主に米国が牽引しており、世界最先端の空軍技術と機体を保有しています。広範な軍事インフラ、継続的な近代化の取り組み、および戦略的な防衛優先事項が相まって、軍用航空機燃料への堅調な需要が継続しています。この市場は持続可能な航空燃料(SAF)の開発に対する多大な投資によって特徴付けられており、軍用航空機の運用に再生可能燃料オプションを統合するための主要な取り組みが進められています。航空優勢の維持へのコミットメントと環境持続可能性への注目の高まりが、燃料調達と使用においてバランスの取れたアプローチをもたらしています。主要な防衛請負業者や燃料供給業者の存在と堅固な供給チェーンネットワークが、軍事作戦向けの信頼性の高い燃料供給を確保しています。さらに、世界の地政学において北米の軍事能力が持つ戦略的重要性は、訓練、作戦、および即応態勢の維持に向けた一貫した燃料供給の必要性を引き続き高めています。

欧州の軍用ジェット燃料市場

欧州の軍用ジェット燃料市場は回復力と安定した成長を示しており、2019年から2024年にかけておよそ1%の成長率を記録しました。市場のダイナミクスは、NATOの要件と地域の安全保障上の考慮事項、特に変化する地政学的状況によって大きく影響を受けています。欧州市場は、燃料品質基準への強い重点と持続可能な航空燃料の代替品の導入増加を特徴としています。ドイツ、フランス、英国などの主要国は、それぞれの軍の近代化プログラムと運用要件を通じて市場成長を牽引し続けています。同地域の炭素排出量削減への注力は、持続可能な燃料技術とインフラ整備への投資増加をもたらしています。また、市場は軍事組織と燃料供給業者との強固な連携から恩恵を受けており、大陸全体で効率的な配給ネットワークを確保しています。高度な軍用航空機の機体の存在と継続的な機体近代化の取り組みが軍用航空燃料への需要を維持し続けており、研究開発への投資が燃料技術の発展を支えています。

アジア太平洋の軍用ジェット燃料市場

アジア太平洋の軍用ジェット燃料市場は強固な成長ポテンシャルを示しており、2024年から2029年にかけておよそ4%の成長率が見込まれています。同地域の市場は、主要経済圏全体における軍の近代化の取り組みの強化と防衛予算の拡大を特徴としています。中国、インド、日本、韓国などの国々が軍用航空の拡大プログラムと高度化した運用要件を通じて市場の大幅な成長を牽引しています。市場環境は、地域の安全保障上の懸念の高まりとより強固な防空能力の必要性によって形成されています。軍用航空インフラへの投資と空軍機体の拡大が、同地域全体で軍用ジェット燃料への需要を引き続き促進しています。また、市場では地域防衛戦略における軍用航空の戦略的重要性を踏まえ、燃料の安全保障と供給チェーンの最適化への注目が高まっています。新たな軍事パートナーシップと防衛協定の出現が市場の成長軌跡をさらに強化する一方、燃料貯蔵・配給インフラへの投資が市場拡大を支えています。

その他の地域の軍用ジェット燃料市場

その他の地域の軍用ジェット燃料市場は、中東、アフリカ、南米など多様な地域を包含しており、それぞれ固有の市場特性と成長ドライバーを有しています。市場は主要国における防衛近代化の取り組みの強化と軍用航空能力の拡大によって主に促進されています。特に中東地域は、継続的な軍の近代化プログラムと戦略的な防衛優先事項により、強力な市場ポテンシャルを示しています。南米諸国は、機体の近代化と燃料管理システムの改善を通じて軍用航空能力の強化に注力しています。市場は軍用航空インフラの発展を支える防衛協力協定と技術移転の増加から恩恵を受けています。地域の安全保障上の考慮事項と強化された軍の即応態勢への必要性が市場成長を引き続き促進する一方、燃料貯蔵・配給ネットワークへの投資が市場開発を支えています。軍用航空能力と作戦準備態勢への注目の高まりが、これらの地域全体で軍用ジェット燃料への持続的な需要を確保しています。また、国別のジェット燃料消費量は大きく異なり、多様な軍事ニーズと戦略的優先事項を反映しています。

競合環境

軍用ジェット燃料市場のトップ企業

軍用ジェット燃料市場は、Shell PLC、BP PLC、ExxonMobil Corporation、Chevron Corporation、TotalEnergies SE、およびHoneywell UOP、Repsol SAなどの重要なプレーヤーを含む、大手石油・ガスコングロマリットの強固な存在感によって特徴付けられています。これらの企業は持続可能な航空燃料(SAF)の開発と製造能力に積極的に投資しており、環境持続可能性と将来の市場需要へのコミットメントを示しています。技術能力と市場ポジションを強化しようとする企業の取り組みの中で、軍事組織や研究機関との戦略的協力がますます一般的になっています。業界では、軍事顧客向けの信頼性の高い供給チェーンを確保するための製造施設と配給ネットワークの拡大に向けた顕著なシフトが見られます。企業はまた、革新的な添加剤や性能向上成分を組み込みながら厳格な軍用仕様を満たす特殊燃料の配合開発にも注力しています。

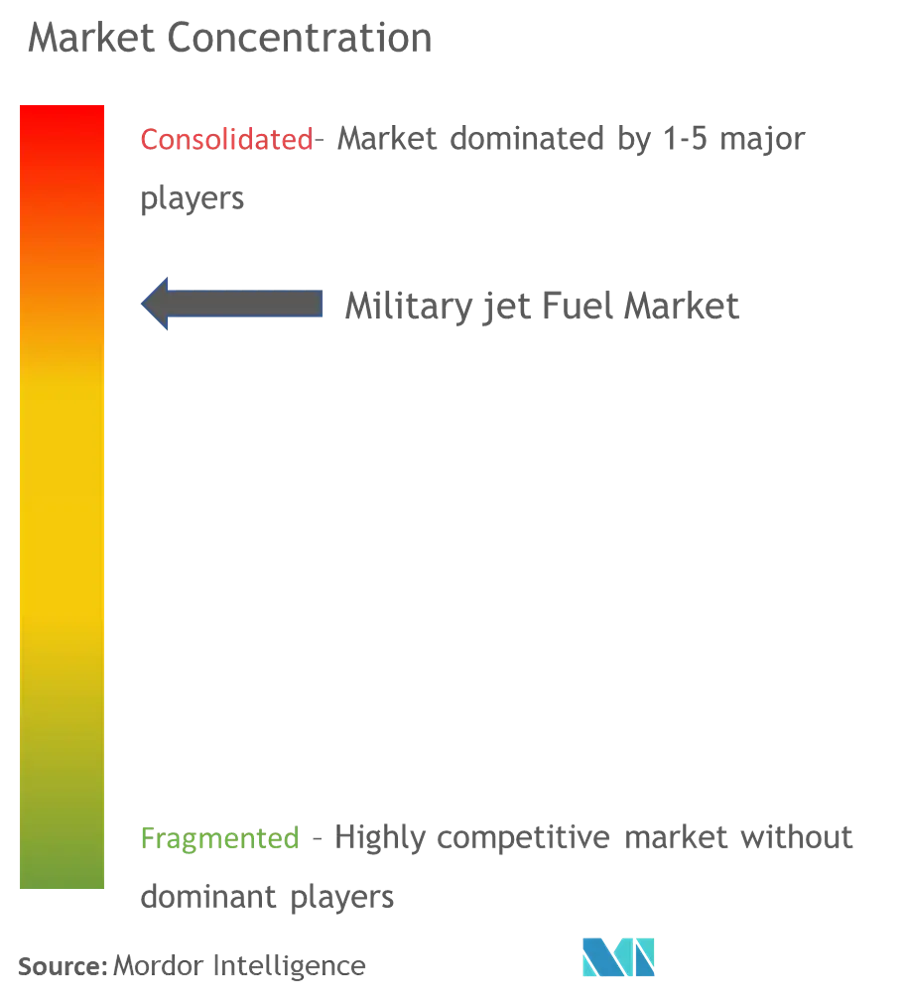

参入障壁が高い集約的な市場

軍用航空燃料市場は、広範な精製・配給能力を持つ大手多国籍エネルギー企業が支配する中程度に集約された構造を示しています。これらの既存プレーヤーは、原油採掘から最終的な燃料製造・配給に至る統合的な事業を活用し、新規参入者にとって大きな障壁を形成しています。市場の競争ダイナミクスは、防衛組織との長期供給協定によって形成されており、供給業者は厳格な品質基準を維持し、信頼性の高い納品能力を実証することが求められています。業界では、特に持続可能な航空燃料技術の開発と地理的プレゼンスの拡大において、選択的な戦略的パートナーシップや合弁事業が見られます。

競争環境はさらに、高い資本要件、複雑な規制コンプライアンスの必要性、および高度な技術的専門知識の必要性によって特徴付けられています。地域のプレーヤーは、地域の防衛要件に関する専門的な知識と各自の領域における軍事組織との確立された関係を通じてその存在感を維持しています。市場の集約活動は、純粋な市場シェアの考慮よりも、技術能力の獲得、地理的フットプリントの拡大、供給チェーンネットワークの強化の必要性によって主に推進されています。業界の高い固定費と特殊なインフラ要件が既存の競争構造の維持に貢献しています。

革新と持続可能性が将来の成功を左右する

軍用航空機燃料市場における成功は、厳格な性能基準を維持しながら従来型燃料の製造と持続可能な代替品のバランスを取る企業能力にますます依存しています。市場リーダーは、環境負荷を低減しながら強化された性能特性を提供する先進的な燃料配合の開発に向けて研究開発に多大な投資を行っています。コスト競争力を維持しながら持続可能な航空燃料の生産規模を拡大する能力が重要な差別化要因となっています。企業はまた、長期的な市場プレゼンスを確保するための強固な供給チェーンネットワークの構築と軍事組織との戦略的パートナーシップの確立にも注力しています。

新規参入者や小規模プレーヤーにとって、成功は特定の軍事要件に対応する革新的な燃料ソリューションの開発と特化した市場ニッチの特定にあります。環境規制と持続可能性目標への関心の高まりは、先進的なクリーン燃料技術を持つ企業に機会をもたらしています。軍の調達機関との強固な関係の構築と信頼性の高い供給能力の実証が、市場における成功にとって引き続き不可欠です。業界の将来の競争ダイナミクスは、航空機設計における技術的進歩、進化する軍事要件、およびますます厳格化する環境規制によって大きく影響を受けることになり、企業には高い水準の運用上の柔軟性と革新能力の維持が求められます。

軍用ジェット燃料業界のリーダー企業

BP PLC

Honeywell International Inc

Repsol SA

GS Caltex Corporation

Shell PLC

- *免責事項:主要選手の並び順不同

最近の業界の動向

- 2023年7月:ビバ・エナジー・リファイニング・プロプライエタリー・リミテッド(ビバ・エナジー)は国防総省と契約を締結し、オーストラリア国防軍(ADF)に航空、海洋、地上燃料を供給することになりました。燃料供給契約は当初6年間の期間であり、最長12年間に延長される可能性があります。この契約の一環として、また必須のオーストラリア産業能力活動として、ビバ・エナジーはジーロング製油所においてF-44(アブキャット)またはJP-5(航空母艦上の航空機に使用される軍用仕様の航空タービン燃料)の生産を再開することが期待されています。

- 2023年3月:ミャンマー軍への軍用ジェット燃料の供給は、米国が同国の軍事政権および政権と関係のある企業に対して課した最新の制裁によって影響を受けました。米国財務省はミャンマー軍と関係する2名の個人と6つの組織に制裁を科し、これらは政権の継続的な残虐行為を可能にしてきたとされています。制裁を受けた3つの組織はミャンマーの防衛部門で活動しており、具体的には同国の軍隊向けの航空燃料の輸入、保管、配給を行っています。

世界の軍用ジェット燃料市場レポートの範囲

ジェット燃料(航空燃料)は、航空機のガスタービンエンジンに使用される高揮発性の燃料の一種です。航空会社と防衛産業は世界最大のジェット燃料消費者です。

軍用ジェット燃料市場は燃料タイプおよび地域によってセグメント化されています。燃料タイプ別には、市場は航空タービン燃料と再生可能航空燃料にセグメント化されています。このレポートでは各地域の軍用ジェット燃料市場の規模と予測もカバーしています。各セグメントについて、収益(米ドル)に基づいて市場規模と予測が行われています。

| 航空タービン燃料 |

| 再生可能航空燃料 |

| 北米 | 米国 |

| カナダ | |

| その他の北米 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| ロシア | |

| その他の北米 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| その他のアジア太平洋 | |

| その他の地域 | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| アルジェリア |

| 燃料タイプ | 航空タービン燃料 | |

| 再生可能航空燃料 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| その他の北米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| その他の北米 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| その他の地域 | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| アルジェリア | ||

レポートで回答される主な質問

現在の軍用ジェット燃料市場の規模は?

軍用ジェット燃料市場は予測期間(2025年~2030年)中にCAGR 3.84%を記録する見込みです。

軍用ジェット燃料市場の主要プレーヤーは誰ですか?

BP PLC、Honeywell International Inc、Repsol SA、GS Caltex CorporationおよびShell PLCが軍用ジェット燃料市場で事業を展開する主要企業です。

軍用ジェット燃料市場で最も成長が速い地域はどこですか?

アジア太平洋は予測期間(2025年~2030年)において最も高いCAGRで成長すると推定されています。

軍用ジェット燃料市場で最も大きなシェアを持つ地域はどこですか?

2025年において、アジア太平洋が軍用ジェット燃料市場で最大の市場シェアを占めています。

この軍用ジェット燃料市場レポートはどの年をカバーしていますか?

このレポートは軍用ジェット燃料市場の過去の市場規模として2020年、2021年、2022年、2023年、2024年をカバーしています。また、2025年、2026年、2027年、2028年、2029年および2030年の軍用ジェット燃料市場規模を予測しています。

最終更新日: