航空機補助動力装置市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 3.19 十億米ドル |

| 市場規模 (2031) | 3.81 十億米ドル |

| 成長率 (2026 - 2031) | 3.59% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる航空機補助動力装置市場分析

航空機補助動力装置(APU)市場規模は、2025年の30億8,000万米ドルから2026年には31億9,000万米ドルに成長し、2026〜2031年の年平均成長率(CAGR)3.59%で2031年までに38億1,000万米ドルに達すると予測されています。航空会社が電動化および水素対応システムへの移行を進める一方、規制当局が地上排出規制を強化し、機上APUよりも地上供給電力を優遇していることから、緩やかな拡大が見込まれます。APUオフ政策を施行する空港では、固定式電気地上電源が利用可能な場合、ランプ排出量を最大50%削減できます。商業航空会社は単通路機の納入によって需要量を牽引し、軍は回転翼機のアップグレードにおける技術ニーズを加速させており、無人航空機(UAV)調達の増加がマイクロ定格ユニットへの需要を拡大しています。エアバスが水素APUを検証し、Honeywellが従来ラインで100%持続可能な航空燃料の認証取得を急ぐ中、燃料電池プロトタイプが勢いを増しています。一方、希土類規制へのサプライチェーンの露出により、西側の相手先ブランド製造業者(OEM)はジェネレーターの再設計と調達先の多様化を余儀なくされています。

主要レポートのポイント

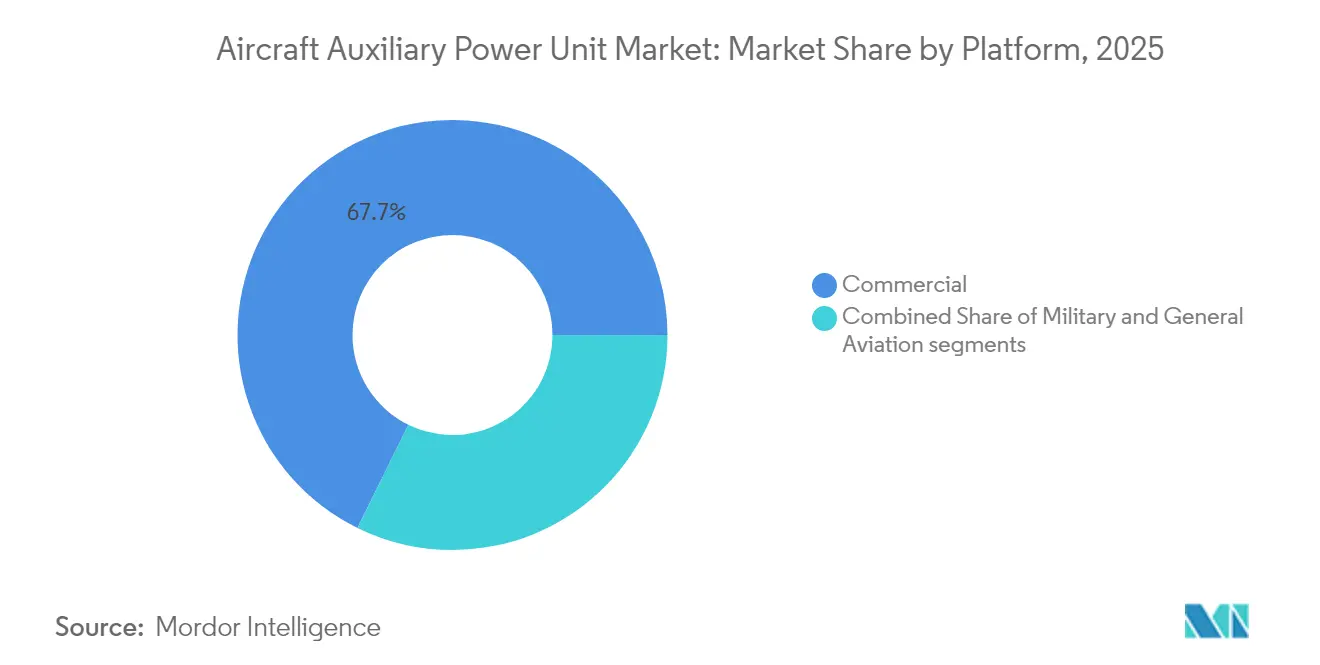

- プラットフォーム別では、商業航空が2025年に67.72%の収益シェアをリードし、軍事セグメントは2031年にかけて年平均成長率(CAGR)4.55%で拡大する見込みです。

- 航空機タイプ別では、固定翼プラットフォームが2025年の航空機補助動力装置市場シェアの80.12%を占め、回転翼機隊は2031年にかけて年平均成長率(CAGR)3.78%で成長する見通しです。

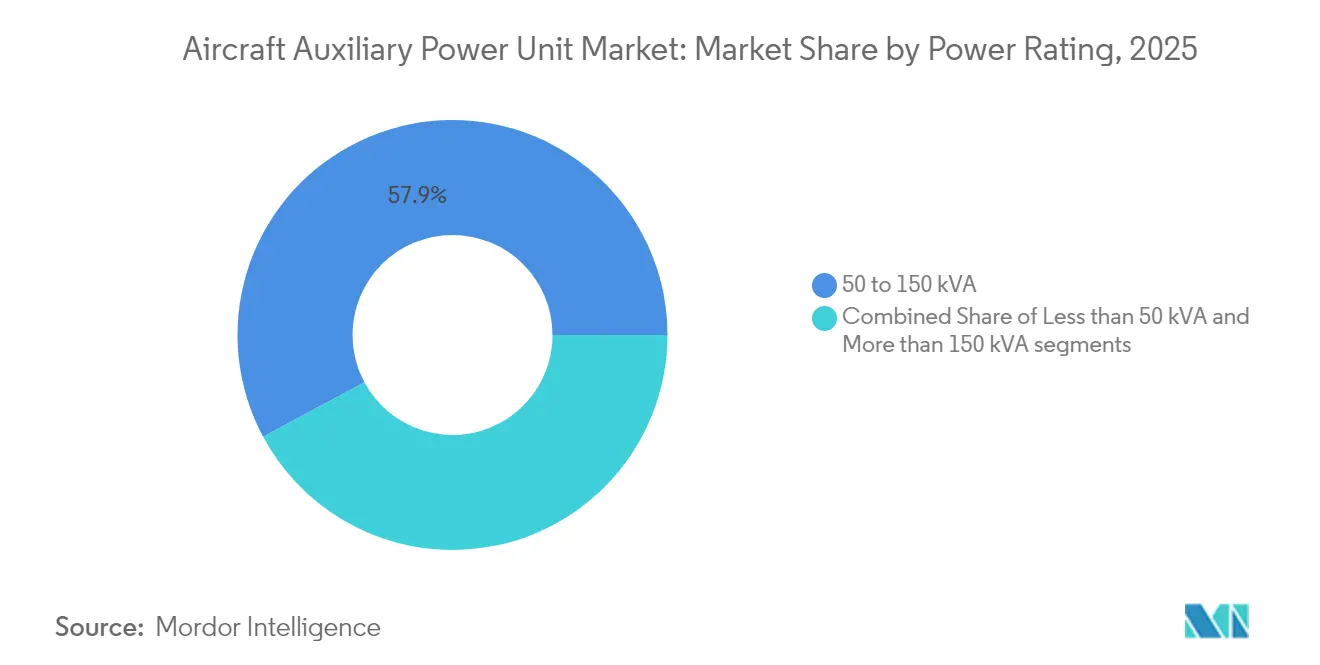

- 電力定格別では、50〜150 kVAクラスが2025年の航空機補助動力装置市場において57.85%のシェアを占め、50 kVA未満のユニットは年平均成長率(CAGR)5.23%で増加すると予測されています。

- 技術別では、従来型ターボシャフトシステムが2025年に89.62%のシェアで引き続き優位を保っていますが、燃料電池ソリューションが年平均成長率(CAGR)6.03%で最速の伸びを示しています。

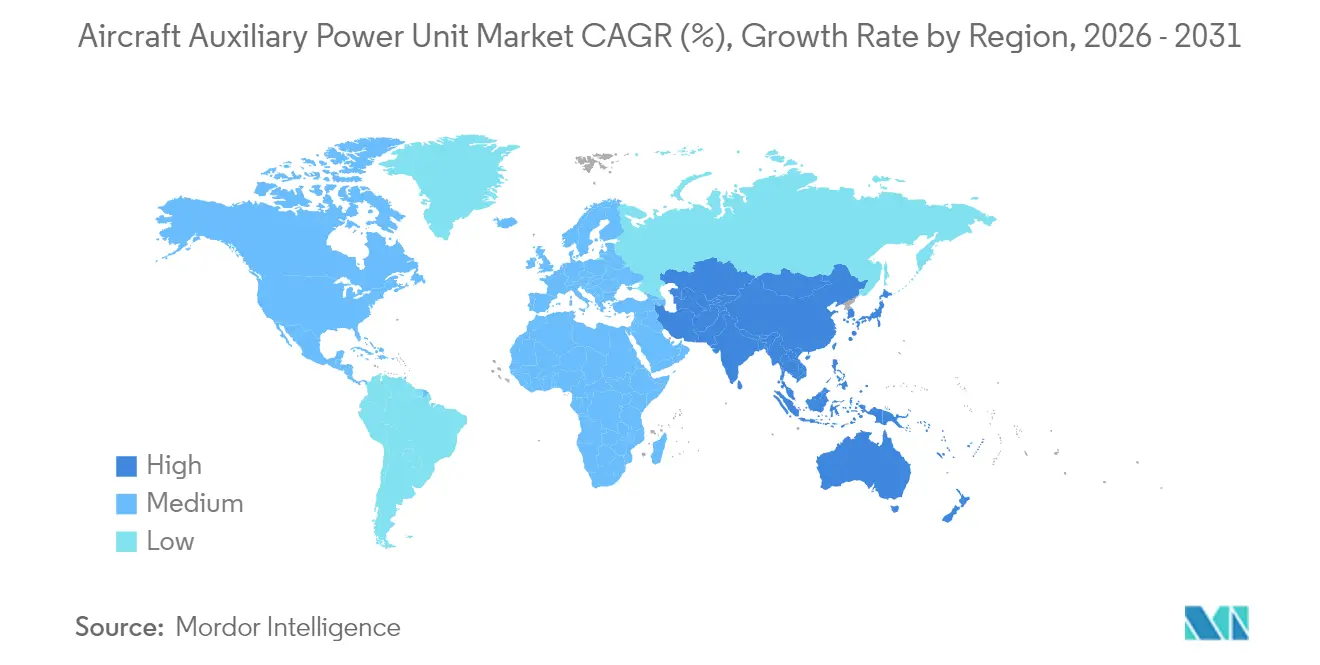

- 地域別では、北米が2025年に32.35%の収益を獲得し、アジア太平洋地域がC919およびインドの機隊拡大プログラムを背景に年平均成長率(CAGR)5.22%で最速の成長を遂げています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の航空機補助動力装置市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 次世代燃費効率の高い単通路機の納入増加 | +0.8% | 北米、アジア太平洋 | 中期(2〜4年) |

| APUオフ運用に関する規制義務によるレトロフィット活動の増加 | +0.6% | 欧州、北米 | 短期(2年以内) |

| 高脅威環境における軍事UAV機隊の拡大 | +0.4% | 北米、欧州、中東 | 長期(4年以上) |

| 地上業務の電動化によるe-APU採用の促進 | +0.5% | 欧州、北米 | 中期(2〜4年) |

| 商業宇宙飛行機の登場によるマイクロAPUへの需要創出 | +0.2% | 北米、欧州 | 長期(4年以上) |

| ハイブリッド電動推進アーキテクチャへのAPU統合 | +0.3% | 欧州、北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

次世代燃費効率の高い単通路機の納入増加

中国の商業機隊は2043年までに9,740機に倍増すると予想されており、単通路機運用に最適化されたAPUへの持続的な需要を裏付けています。エア・アラビアなどの航空会社は、A320neo機向けにHoneywell 131-9Aユニット131基を選定し、高効率モードで1〜2%の燃料節約を確保しました。[1]Honeywell、「エア・アラビアが131-9A補助動力装置を選定」、honeywell.com 迅速な始動と最小限の熱負荷を重視したコンパクトなアーキテクチャは、高サイクルの単通路機スケジュールに適しています。LEAPエンジンとの相乗効果により、航空会社がレガシーCFM56機隊を更新する中でディスパッチ信頼性が向上します。この納入の波は、航空機補助動力装置市場におけるライン装備収益と拡大するスペアパーツパイプラインを支えています。

APUオフ義務規制によるレトロフィット活動の増加

欧州のハブ空港では現在、折り返し作業中に電気地上電源の使用を義務付けており、航空会社は新たなAPUを調達するのではなく、レガシー機に互換性のあるインターフェースキットを装備するアップグレードを余儀なくされています。カタール航空は、コンプライアンスコストを削減しながら資産寿命を延ばすため、同地域初のHGT1700オーバーホール能力を確保しました。Assaiaのランプモニタリングアナリティクスにより、空港はAPUオフの遵守状況を検証でき、任意のエコ対策を義務的なアップグレードへと転換しています。その結果、元の機器の販売量が横ばいになる中でもアフターマーケットのマージンが上昇し、既存サプライヤーに魅力的なサービス収益をもたらしています。

高脅威環境における軍事UAV機隊の拡大

同盟国の防衛機関は、ステルスUAV任務を支援するために低熱・低音響シグネチャで動作するマイクロAPUプログラムに資金を提供しています。RheinmetallとHoneywellの戦術車両APUに関する覚書は、補助動力技術のクロスドメイン統合を示しています。米陸軍の将来長距離強襲航空機(FLRAA)電気システムにおけるSafranの役割は、厳しい戦場条件がいかにイノベーションを促進し、商業設計への二重用途の恩恵をもたらすかを示しています。

地上業務の電動化によるe-APU採用の促進

Collins Aerospaceは電動化に30億米ドルを予算計上し、空港がゼロエミッション目標を確定する中でバッテリーベースのe-APUのリーダーシップを確立しようとしています。バッテリーパックはランプ排出量を除去し騒音を大幅に削減しますが、採用はエネルギー密度の改善とスタンド上の充電設備の整備にかかっています。HoneywellとVertical Aerospaceのパートナーシップは、電動垂直離着陸機(eVTOL)推進から得られた知見が従来の短距離航空機に波及することを証明しています。プレミアム価格が依然として障壁となっていますが、早期採用者は高サイクルの短距離機隊にとって実行可能な市場ニッチを示しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ジェネレーター部品に使用される希土類材料の価格不安定性 | -0.7% | 北米、欧州 | 短期(2年以内) |

| APU稼働時間を削減する空港地上電源装置への選好 | -0.9% | 欧州、北米 | 中期(2〜4年) |

| 新エネルギーAPU技術に対する長期的かつ厳格な認証プロセス | -0.5% | 北米および欧州でより厳しい要件を持つグローバル | 長期(4年以上) |

| コンパクトな航空機APU設計における熱管理の課題 | -0.4% | 単通路機およびUAVセグメントに特に影響するグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ジェネレーター部品に使用される希土類材料の価格不安定性

中国のネオジムおよびジスプロシウムへの輸出規制がマグネットコストを押し上げ、APU永久磁石ジェネレーターの価格不確実性を生み出しています。米空軍の分析では、希土類依存が航空宇宙サプライチェーンの最大の脆弱性の一つとして挙げられており、OEMはリサイクルや電力密度を損なう可能性のあるフェライトベース設計の探索を促されています。契約価格は現在コモディティエクスポージャーに連動しており、長期メンテナンス契約に影響を与え、航空機補助動力装置市場全体のマージンを侵食しています。

APU稼働時間を削減する空港地上電源装置への選好

ゲート供給の400 Hz電力は、機上APUと比較して最大6倍のエネルギー効率を実現します。チューリッヒ空港は、航空会社が固定式電気地上電源を利用した場合、1時間あたり600スイスフランを超える節約を見込んでいます。[2]チューリッヒ空港、「地上電源および事前調整空気研究」、zurich-airport.com この運用シフトはAPUサイクルを削減し、オーバーホール間隔を延長し、交換需要を抑制します。メーカーは固定電源のないリモートゲートでの機上発電を正当化するために高効率ターボシャフトで対応していますが、インフラの拡大は長期的な需要成長を引き続き侵食しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

プラットフォーム別:商業の優位性が世界の機隊成長を反映

商業セグメントは2025年の収益の67.72%を生み出し、航空機補助動力装置市場の基盤を維持しています。ライン装備需要はエアバスとボーイングの生産増加に対応し、航空会社は排出規制を満たすためにAPUの交換ではなく改修を追求しています。軍事プラットフォームは現在より小さな基盤を占めていますが、米国の回転翼機近代化などのプログラムが高出力電気システムを指定するにつれ、2031年にかけて年平均成長率(CAGR)4.55%で加速しています。この防衛の追い風は、民間バリアントへの技術波及を支援し、航空機補助動力装置産業全体での価値創造を持続させています。

アジアおよび北米での持続的な単通路機納入が需要量を支え、一方でワイドボディ機はギャレーおよび環境制御パックに電力を供給するためにより高定格のAPUを必要とします。軍事面では、UAVおよび輸送機がマイクロおよびマクロ定格ソリューションを採用し、アプリケーションマトリックスを拡大しています。ビジネスジェットは迅速なスプールアップとキャビンの快適性を重視するプレミアムニッチを形成し、平均以上のアフターマーケット収益を生み出しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

航空機タイプ別:固定翼がリードするが回転翼の採用が増加

固定翼の納入は2025年の出荷量の80.12%を維持し、単通路機の生産サイクルと貨物機転換を反映しています。回転翼機のアップグレードは、クリーンな電源を必要とするデジタルアビオニクスおよび電子戦パッケージを組み込むプログラムに牽引され、年平均成長率(CAGR)3.78%を加えています。ヘリコプターAPUは制約されたベイに収まり振動に耐える必要があり、小型化された熱交換器と可変速アーキテクチャを推進しています。

新興のeVTOLプロトタイプはバックアップ電源とシステム冗長性のために補助発電に依存し、新たな設計基準を注入しています。エアバスA330での固定翼燃料電池試験は、認証のハードルが解消された後に長距離プラットフォームが代替エネルギーへとどのように転換するかを示し、航空機補助動力装置市場の将来の需要パターンを設定しています。

電力定格別:中範囲50〜150 kVAが引き続き最適領域

50〜150 kVAの区分は、A320neo、737 MAX、C919の電力エンベロープに合致するため、2025年の収益の57.85%を獲得しました。これらの中範囲システムは出力と重量のバランスを取り、航空機補助動力装置市場での優位性を強化しています。50 kVA未満のソリューションはUAV機隊と地域ジェットの成長に支えられ、年平均成長率(CAGR)5.23%で上昇しています。

150 kVA超のモデルは、ギャレー、レーダー、指向性エネルギーペイロードのための堅牢な電力を必要とするワイドボディおよび軍事情報・監視・偵察(ISR)プラットフォームに対応しています。クリーン・アビエーションのパワーエレクトロニクス統合冷却(ICOPE)は高電力密度を向上させ、将来の製品ロードマップにおける区分点を再調整する可能性があります。セグメントの相互作用は、機隊構成の変化が航空機補助動力装置産業全体の生産およびオーバーホール作業量をいかに左右するかを強調しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

技術別:従来型ターボシャフトが優位を保ちながら代替技術が形成される

従来型設計は、成熟したサポートネットワークとドロップイン持続可能な航空燃料(SAF)互換性により、2025年に89.62%のシェアを占めました。燃料電池ユニットは、エアバスの地上試験が水素の運用可能性を検証したことに後押しされ、年平均成長率(CAGR)6.03%で最速の上昇を示しています。バッテリー電動APUは重量に敏感なミッションではニッチにとどまっていますが、短距離路線でのゼロエミッションタクシーの利点を提供しています。

Honeywellは今後10年以内に100% SAF認証を目指し、従来型の関連性を延長する一方、CollinsとSafranはブレンデッドウィングデモンストレーター向けに位置付けられた電気アーキテクチャへの投資を進めています。技術ロードマップは並行したトラックにまたがり、航空機補助動力装置市場の過渡的な性質を反映しています。

地域分析

北米は2025年に32.35%のシェアを維持し、ボーイングの納入と次世代ソリューションの研究開発を支える持続的な米国国防総省支出に支えられています。国内重要鉱物処理に対する政府の刺激策も希土類エクスポージャーの削減を意図しています。ギアードターボファン(GTF)およびLEAPの機隊が成熟し重整備サイクルに入るにつれ、航空機補助動力装置市場規模は着実に成長すると予測されています。

アジア太平洋地域は2031年にかけて年平均成長率(CAGR)5.22%で最速の成長を遂げており、中国のC919の展開とインドの2043年までに19,500機の新造機という予測に牽引されています。Safran–インドスタン航空機(HAL)などの合弁事業が部品生産を現地化し、リードタイムを短縮し、地域のオフセット義務に対応しています。地域機隊が2043年までに1,290億米ドルのサービス価値に達するにつれ、アフターマーケット収益が増大し、航空機補助動力装置市場のフットプリントが深まります。

欧州はクリーン・アビエーションの傘の下で低排出動力装置を推進するための政策リーダーシップを活用しています。水素インフラのパイロットと厳格なAPUオフの施行が、低窒素酸化物(NOx)燃焼と燃料電池のイノベーションを促進しています。地上電源の普及がユニット販売を抑制する一方で、厳しい折り返しと環境コンプライアンスに直面する航空会社を満足させる超高効率製品の提供をサプライヤーに迫っています。

競合環境

市場はHoneywell International Inc.、Safran SA、Collins Aerospace、Pratt & Whitneyが長期的な供給ポジションを保持し、中程度に集約されています。Honeywellの提案されたスピンオフは研究開発資金に関する戦略的な曖昧さをもたらしていますが、既存のポートフォリオは商業および防衛のニッチにまたがっています。Safranはライフサイクル収益を確保するためにグローバルな整備・修理・オーバーホール(MRO)ステーションに10億ユーロ(11億7,000万米ドル)を投資し、サービス主導の利益プールへのシフトを示しています。

Collins Aerospaceは電動化に30億米ドルを配分し、燃料電池およびバッテリーハイブリッドアーキテクチャでの早期リーダーシップを目指しています。RTXはJetZeroとブレンデッドウィングデモンストレーターで連携し、根本的に新しい機体への補助システムの準備を確保しています。[4]RTX、「JetZeroとのコラボレーション発表」、rtx.com サプライヤー間の競争は今や、純粋な電力出力ではなく、排出指標、ライフサイクルコスト、デジタルヘルスモニタリングを軸に展開しています。

サプライチェーンの強靭性が差別化要因として浮上しています。西側OEMは代替マグネットサプライヤーを認定し、地政学的リスクをヘッジするためにリサイクルに投資しています。小規模な参入者はUAVおよび宇宙飛行機向けのマイクロAPUニッチを活用し、的を絞ったイノベーションを促進していますが、認証と資本の障壁に直面しています。したがって、航空機補助動力装置市場は既存企業の規模と専門的な挑戦者の機動性のバランスを保っています。

航空機補助動力装置産業のリーダー企業

Honeywell International Inc.

RTX Corporation

PBS Group a.s.

JSC SPE Aerosila

Safran SA

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:Bell Textronは、陸軍の将来長距離強襲航空機(FLRAA)向けに36-150 APUを提供するためにHoneywell International, Inc.を選定しました。現在ブラックホークおよびアパッチヘリコプターで使用されているこのバリアントは、二次電気および油圧動力を供給します。

- 2025年6月:Vietjet AirとHoneywell International, Inc.は、Vietjet Airの30機のA330航空機機隊に搭載されたHoneywellの331-350 APUに関する5年間のメンテナンス契約を締結しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、航空機補助動力装置(APU)市場を、主エンジン停止中に固定翼および回転翼航空機に空気圧・油圧・電力を供給する、工場製造のガスタービン式および新興の電気式・燃料電池式APUによって生み出される価値と定義する。商業輸送機、リージョナルジェット、ビジネスジェット、ヘリコプター、軍用機、および大型UAVに搭載されるユニットは、OEM装着時および初回交換サイクル時に計上される。

スコープ除外:可搬式地上電源カート、地上電源インフラ、および陸上車両に搭載されたAPUは現在のスコープ外とする。

セグメンテーション概要

- プラットフォーム別

- 商業

- 単通路機

- 広胴機

- 地域ジェット

- 軍事

- 戦闘

- 特殊任務

- 輸送

- 練習機

- 無人航空機(UAV)

- 一般航空

- 軽航空機

- ビジネスジェット

- ヘリコプター

- 商業

- 航空機タイプ別

- 固定翼

- 回転翼

- 電力定格別

- 50 kVA未満

- 50〜150 kVA

- 150 kVA超

- 技術別

- 従来型ターボシャフト

- バッテリー電動

- 燃料電池

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- アジア太平洋その他

- 南米

- ブラジル

- 南米その他

- 中東およびアフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- カタール

- 中東その他

- アフリカ

- 南アフリカ

- エジプト

- アフリカその他

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、欧州、アジア太平洋地域の航空会社エンジニアリングマネージャー、ティアワンAPUサプライヤー、およびMROプランナーとの複数回のインタビューにより、稼働時間、交換間隔、標準的な取引価格、およびハイブリッドユニットの採用見込みタイムラインが明確化された。規制専門家を対象としたアンケート調査により、APUオフ義務化とその地上使用への影響に関する見解が加わった。これらの対話から得られたインサイトはデータのギャップを補完し、二次資料から導出された前提条件を裏付けるものとなった。

デスクリサーチ

Mordorのアナリストは、ICAOフリートレジスター、IATA交通統計、FAAおよびEASAの耐空性指令、業界団体の出荷ログなどのオープンソース機関からベースラインデータを収集した。航空機OEMの受注残、航空会社の年次報告書、およびSEC 10-Kは、生産・退役・MROトレンドを充実させ、次世代バッテリー電気式APUに関するプレスリリースおよび特許出願と照合して検証された。Aviation WeekおよびD&B Hooversなどのサブスクリプションデータセットは、プログラムレベルの納入スケジュールおよび企業財務情報を提供し、価格帯の整合に役立てられた。タービン部品に関するUN Comtrade関税コードおよびスペアパーツの流通を追跡するVolza出荷データから追加的な文脈情報が得られた。このリストは例示的なものであり、デスクフェーズでは他にも多数の公開・有料情報源が活用された。

市場規模推計と予測

トップダウンのフリート再構築は、就航中の航空機数、年間納入予測、および過去の退役曲線から始まり、これらにプラットフォーム固有のAPU普及率および平均販売価格を乗じて需要プールを算出する。結果は、サンプリングされたOEM出荷のボトムアップ積み上げおよびチャネルチェックによって相互検証される。多変量予測における主要ドライバーには、世界の有償旅客キロメートル、年間OEMナローボディ納入数、航空機1機あたりの平均飛行時間、地上排出規制ペナルティ、平均オーバーホール間隔、およびAPU価格インフレが含まれる。これらの変数と専門家コンセンサスで調整されたARIMAモデルが、2030年までの価値を予測する。サプライヤーデータが乏しい場合は、地域のMRO支出代理指標を使用し、集計誤差を許容範囲内に収めるよう調整する。

データ検証と更新サイクル

アウトプットは2名のアナリストによるレビュー、独立したフリートデータベースとの差異チェック、および保守的・加速的納入シナリオ下でのストレステストを経る。モデルは年次で更新され、OEMガイダンス、燃料価格の変動、または規制変更が主要変数を大きく動かした場合には中間更新が実施される。

当社の航空機補助動力装置ベースラインが精査に耐える理由

公表されている推計値がしばしば乖離するのは、各社がプラットフォームミックス、価格体系、および更新頻度を異なる形で選択しているためである。

主なギャップ要因としては、初回オーバーホール売上の取り扱いの相違、可搬式地上ユニットの包含、異なる通貨換算方法、および電気式プロトタイプを計上するか別の将来プールに留置するかの判断が挙げられる。Mordorは認証済み航空機APUのみを対象とし、2025年固定ドルを適用しているが、一部の出版社はアフターマーケットのマークアップを加算したり、隣接する電源を集計したりしている。

ベンチマーク比較

| 市場規模 | 匿名化ソース | 主なギャップ要因 |

|---|---|---|

| USD 3.08 B(2025年) | Mordor Intelligence | - |

| USD 6.11 B(2025年) | Global Consultancy A | 地上カートを混在させ、積極的なASP上昇率を適用している |

| USD 3.30 B(2023年) | Industry Association B | COVID前のフリートベースを使用し、回転翼機の改修を除外している |

これらの比較は、Mordorの厳格なスコープ選定、変数追跡、および年次更新が、意思決定者が依拠できるバランスの取れた透明性の高いベースラインを提供することを示している。

レポートで回答される主要な質問

航空機補助動力装置市場の現在の規模はどのくらいですか?

市場は2026年に31億9,000万米ドルと評価されており、年平均成長率(CAGR)3.59%で2031年までに38億1,000万米ドルに達すると予測されています。

最大の航空機補助動力装置市場シェアを持つセグメントはどれですか?

商業航空は単通路機の納入に牽引され、2025年に67.72%の収益シェアをリードしました。

燃料電池APUが注目を集めているのはなぜですか?

エアバスA330機での水素試験がゼロエミッションの実現可能性を実証し、2031年にかけての燃料電池ユニットの年平均成長率(CAGR)6.03%の予測を支持しています。

規制によるAPUオフ義務が市場にどのような影響を与えていますか?

地上電源の使用を義務付ける空港は、航空会社が新たなAPUを購入するのではなくレガシー機隊を改修するよう促し、高マージンのアフターマーケットサービスを押し上げています。

最も成長が速い地域はどこですか?

アジア太平洋地域は、中国のC919プログラムとインドの長期的な機隊成長見通しにより、年平均成長率(CAGR)5.22%で拡大しています。

APUメーカーにとっての主要なリスクは何ですか?

希土類材料への依存と地上電源採用の増加が稼働時間を削減し、サプライチェーンとユニット交換需要の両方に圧力をかけています。

最終更新日: