軍用航空機アビオニクス市場の規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 市場規模 (2026) | 24.06 十億米ドル |

| 市場規模 (2031) | 30.38 十億米ドル |

| 成長率 (2026 - 2031) | 4.78% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる軍用航空機アビオニクス市場分析

軍用航空機アビオニクス市場規模は2026年に240億6,000万米ドルと推定され、2031年までに303億8,000万米ドルに達すると予測されており、CAGRは4.78%で成長します。エッジでデータを処理するAI対応センサーフュージョンへの需要の高まり、オープンシステムアーキテクチャの義務的採用、および無人プラットフォーム向け電力効率の高いアビオニクスの迅速な実戦配備が、主要な航空部隊における調達優先事項を形成しています。サプライヤーは、重量および電力予算を維持しながらDO-326AおよびEUROCAE ED-202Aを満たすゼロトラストサイバー制御の組み込みに競って取り組んでいます。同時に、RFおよびマイクロエレクトロニクス生産能力の国内回帰がサプライチェーンを再構築し、半導体混乱の影響を緩和しています。これらの交差する力は、軍用航空機アビオニクス市場に典型的な長い認証サイクルの影響を相殺する勢いを強化しています。

主要レポートの要点

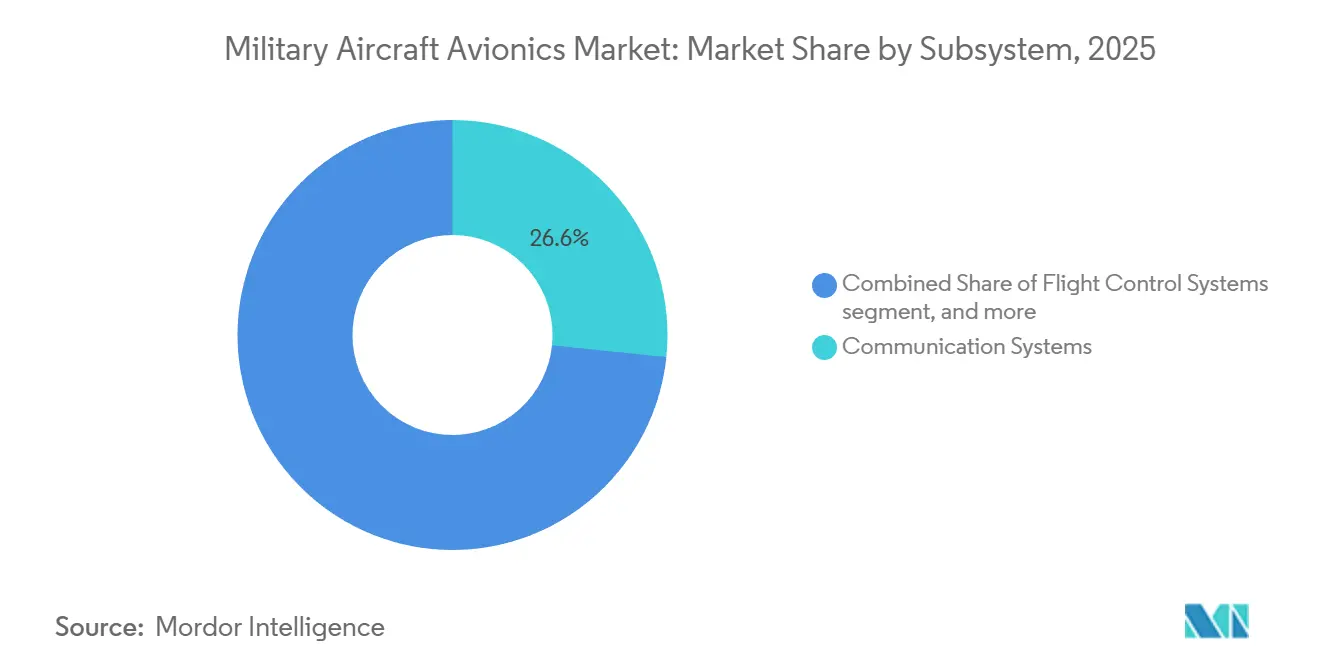

- サブシステム別では、通信システムが2025年に26.64%の市場シェアで軍用航空機アビオニクス市場をリードしており、2031年にかけてCAGR 6.03%で拡大すると予測されています。

- 航空機タイプ別では、固定翼戦闘機が2025年に軍用航空機アビオニクス市場規模の41.21%を占め、一方で無人航空機(UAV)は2031年にかけてCAGR 9.81%で成長すると予測されています。

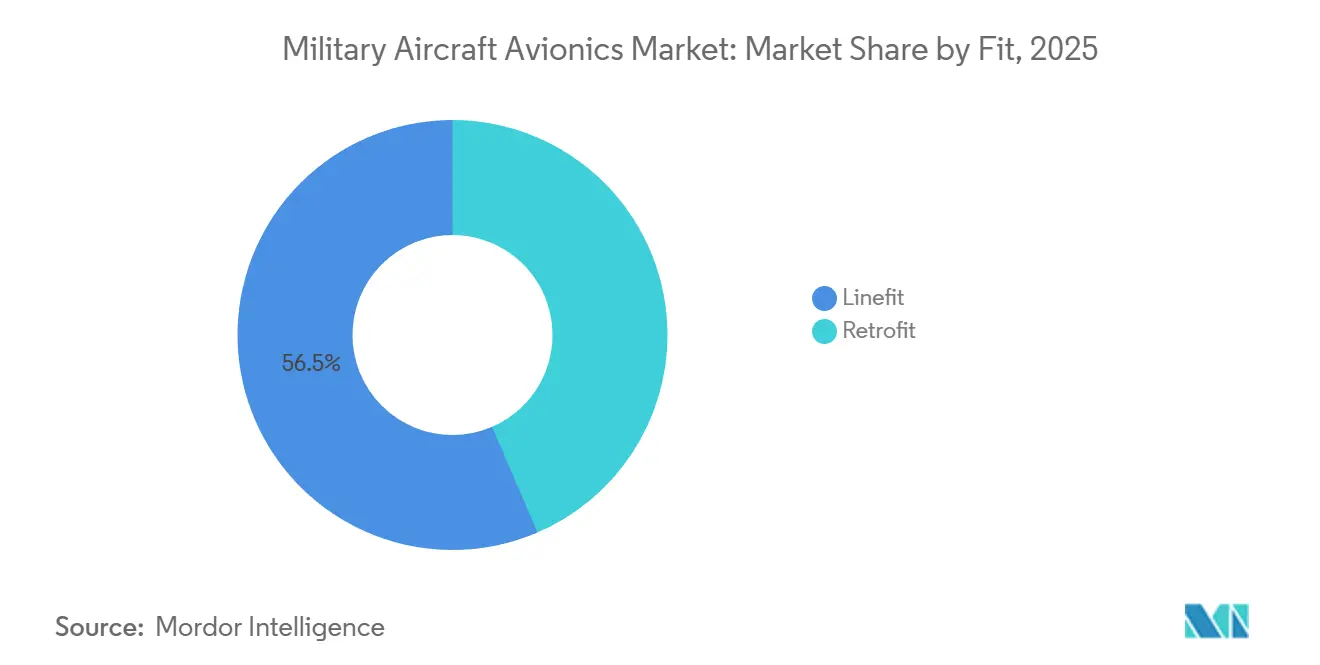

- 搭載形態別では、ラインフィット設置が2025年に軍用航空機アビオニクス市場の56.47%を占めましたが、レトロフィット用途はCAGR 6.67%で最も速い成長率を記録しています。

- 地域別では、北米が2025年に軍用航空機アビオニクス市場の30.47%を占め、アジア太平洋地域が2031年にかけてCAGR 5.65%で最も高い地域別成長率を記録しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の軍用航空機アビオニクス市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界的な防衛支出の増加と軍用航空機フリートの近代化 | +1.20% | 北米、欧州、アジア太平洋地域 | 中期(2~4年) |

| AI対応センサーフュージョンおよびエッジアナリティクスの統合加速 | +0.90% | 北米、欧州、アジア太平洋地域 | 中期(2~4年) |

| UAVプラットフォームの普及による軽量アビオニクスへの需要拡大 | +1.10% | 中東、アジア太平洋地域 | 短期(2年以内) |

| 国防総省(DoD)およびNATOによるオープンシステムアーキテクチャの義務化 | +0.70% | 北米、欧州、APAC同盟国 | 長期(4年以上) |

| RFおよびマイクロエレクトロニクスの戦略的国内回帰とローカライゼーション | +0.50% | 北米、欧州、インド、日本 | 長期(4年以上) |

| アビオニクス認証向けゼロトラストサイバーセキュリティ標準の出現 | +0.40% | 世界規模(北米・欧州での早期採用) | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

世界的な防衛支出の増加と軍用航空機フリートの近代化

軍事支出は2024年に2兆4,400億米ドルに達し、2025年も上昇を続けました。41カ国がGDPの2%超を防衛に支出し、フリートのライフサイクルを延長してアップグレードパイプラインを拡大しました。[1]ストックホルム国際平和研究所(Stockholm International Peace Research Institute)、「軍事費データベース2024年版」、sipri.org 米国国防総省(DoD)は2026会計年度の航空機調達に330億1,000万米ドルを割り当て、F-35ブロック4および次世代航空支配(Next Generation Air Dominance)能力向上を優先しました。ドイツはユーロファイタータイフーン(Eurofighter Typhoon)の強化に80億ユーロ(93億7,000万米ドル)を配分しており、新型ミッションコンピュータ、AESAレーダー、および電子戦スイートが含まれます。インド、日本、韓国は、輸出規制を回避するために国産アビオニクスを搭載しなければならない国産戦闘機に資源を投入しており、長期的な需要の流れを強化しています。これらの予算はプラットフォームのサービス寿命を40年に延長し、軍用航空機アビオニクス市場におけるレトロフィットCAGR 6.67%を支える8年から10年のレトロフィットサイクルを生み出しています。

AI対応センサーフュージョンおよびエッジアナリティクスの統合加速

2024年のDARPA飛行試験では、自律型ドッグファイトアルゴリズムがレーダー、電気光学、および電子支援データを20ミリ秒未満で融合し、リアルタイムエッジ処理の実現可能性を証明しました。[2]DARPA、「空中戦闘進化プログラム(Air Combat Evolution Program)結果」、darpa.mil RTX Corporationは、F/A-18E/FにAI加速ミッションコンピュータを搭載し、60ワット未満の消費電力でたたみ込みニューラルネットワーク(convolutional neural network)を実行することを実現しました。この電力エンベロープは既存の配線と互換性があります。集中型から分散型アーキテクチャへの移行により、アビオニクスバス帯域幅が最大70%削減され、妨害環境における生存性が向上しました。Lockheed MartinのSikorsky部門は、CH-53Kに予知保全アナリティクスを組み込み、任務可能率が35%向上しました。したがって、サプライヤーは統合モジュール式アビオニクスカード上でハードウェアとソフトウェアを共同設計し、軍用航空機アビオニクス市場における技術更新サイクルを加速しています。

UAVプラットフォームの普及による軽量アビオニクスへの需要拡大

2025年における米国のグループ3およびグループ4 UAV 1,200機の調達により、年間の無人機出荷数は2024年水準より42%増加しました。[3]米国国防総省(U.S. Department of Defense)、「2026会計年度予算要求」、defense.gov Northrop GrummanのMQ-4Cトライトン(Triton)は180キログラムのモジュール式アビオニクススイートを使用しており、炭素繊維製エンクロージャおよびガリウムナイトライド(GaN)電力増幅器の採用により、同等の有人航空機システムと比較して40%軽量化されています。トルコのバイラクタルTB3(Bayraktar TB3)は、コックピット、オートパイロット、およびペイロード制御を12キログラムのスタックに統合し、センサーまたは武器向けのペイロードを確保しています。200万米ドル未満で価格設定された消耗品ドローンの中東展開により、9Gの荷重に耐えられる小型で堅牢なミッションコンピュータへの需要が拡大しています。軽量設計は、軍用航空機アビオニクス市場の対象市場を有人プラットフォームを超えて拡大させています。

国防総省(DoD)およびNATOによるオープンシステムアーキテクチャの義務化

2024年の国防総省(DoD)覚書は、新規航空機プログラムに対し、モジュール式オープンシステムアプローチ(Modular Open Systems Approach)への準拠を要求し、公開インターフェースおよび政府所有データを活用してライフサイクルコストを30%削減することを義務付けています。NATOは2025年に将来空中能力環境(Future Airborne Capability Environment)標準を採用し、異なるプラットフォーム間でのソフトウェア移植性を可能にしました。Lockheed Martinは、センサーオープンシステムアーキテクチャ(Sensor Open Systems Architecture)に準拠した商用GPUで専用プロセッサを置き換えることにより、F-35テクノロジーリフレッシュ3の1機あたりのアップグレードコストを1,800万米ドルから1,100万米ドルに削減しました。BAE Systemsは多国籍テンペスト(Tempest)戦闘機のインターフェース制御ドキュメントを公開し、技術挿入サイクルを10年から3年に短縮しました。これらの義務化措置により、モジュール式サブシステムを供給する新規参入者に対して軍用航空機アビオニクス市場が開かれています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 先進アビオニクスシステムに関連するR&Dおよび統合コストの上昇 | -0.80% | 世界規模(欧州およびアジア太平洋地域で顕著) | 短期(2年以内) |

| 半導体および特殊チップにおけるサプライチェーン混乱の継続 | -0.60% | 北米、欧州 | 中期(2~4年) |

| レガシー配線ハーネスの電力制限によるアビオニクスレトロフィットの阻害 | -0.30% | 北米、欧州 | 長期(4年以上) |

| 暗号化およびEW技術に影響する輸出規制の障壁 | -0.40% | 世界規模(非同盟国への影響) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

先進アビオニクスシステムに関連するR&Dおよび統合コストの上昇

次世代飛行制御スイートの非繰り返しエンジニアリング費用は現在1プラットフォームあたり5,000万米ドルを超えており、AIプロセッサ、GaN RFフロントエンド、およびDO-178Cレベル検証の採用を反映して2020年水準より35%高くなっています。[4]Honeywell International、「2025年次報告書」、honeywell.com 徹底的なDO-178CおよびDO-254テストは総予算の最大半分を消費し、複雑なプロジェクトを5年の開発サイクルに追い込みます。TransDigmが2024年にCobhamのアビオニクス部門を95億米ドルで買収したことに示されるように、中小規模のOEMは市場から撤退または統合を進めています。リアルタイムオペレーティングシステムおよびパーティショニングカーネルにおける機能横断的な専門知識は25%の給与プレミアムを要求し、北米および西欧以外での人材供給を逼迫させています。高コストにより、クリーンシートアビオニクスよりも段階的なアップグレードが促進され、軍用航空機アビオニクス市場の短期的成長が抑制されています。

半導体および特殊チップにおけるサプライチェーン混乱の継続

放射線硬化型FPGAのリードタイムは2025年に52週間へと倍増し、主要メーカーは18ヶ月分の在庫を保有することを余儀なくされ、運転資本を拘束して利益率を圧迫しています。台湾積体電路製造会社(Taiwan Semiconductor Manufacturing Company)は先進ノードの5%未満を防衛グレード向けに割り当てており、商業購買者が軍需量を上回る価格を提示するため、割り当てリスクが生じています。2024年、米国の輸出規制により140の中国企業がエンティティリストに追加され、600 TOPSを超える高性能AIシリコンの出荷が遮断され、グローバルサプライチェーンが分断されました。Mercury Systemsは、F-35およびF/A-18ミッションコンピュータの納入が6ヶ月遅延した供給不足により、1億2,000万米ドルの繰延収益を計上しました。デュアルソーシングおよびボード再設計によりリスクは緩和されますが、材料コストが最大15%増加し、資格認定が1年延長されるため、軍用航空機アビオニクス市場の拡大が抑制されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サブシステム別:通信システムがネットワーク中心的転換を牽引

通信システムセグメントは2025年に軍用航空機アビオニクス市場シェアの26.64%を占め、2031年にかけてCAGR 6.03%で成長すると予測されています。L3Harrisは2025年に、複数の米国戦闘機フリート向けにAN/ARC-210ソフトウェア定義無線(SDR)を供給する12億米ドルの契約を受注し、音声・データ・映像の同時通信リンクへの需要を反映しています。航法システムは、米国宇宙軍が2024年に初期作戦能力を宣言した妨害耐性Mコード(M-Code)GPSを統合しています。飛行制御サブシステムは、ソフトウェアの欠陥を40%削減するモデルベースツールへの依存度を高め、DO-178C認証を迅速化しています。ヘルスマネジメントプラットフォームは整備コスト削減を強調しており、Honeywellのアナリティクスは故障を150飛行時間前に予測します。

ライン交換ユニット(LRU)は大型タッチスクリーンへの統合が進み、コックピットパネルの重量を30%削減しています。これはElbit SystemsのインドのテジャスMk2向けCockpitNGに見られます。これらの変化はライフサイクルコストを低減しながら高額な価格設定を維持し、通信重視のアーキテクチャが軍用航空機アビオニクス市場を支配することを確保しています。Link 16、SATCOM、およびSDRの継続的なアップグレードにより、波形ライブラリおよび暗号鍵を管理するベンダーの長期的な事業視界が確保され、競争上の優位性を提供しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

航空機タイプ別:UAVが成長ペースを設定

固定翼戦闘機は2025年に軍用航空機アビオニクス市場規模の41.21%を占め、156機のF-35納入に牽引されました。[5]Lockheed Martin、「F-35生産統計2025年」、lockheedmartin.com この大きな比率にもかかわらず、UAVはISRおよび対ドローン任務に牽引され、2031年にかけてCAGR 9.81%で拡大しており、より高い消耗率を許容できます。Northrop GrummanのMQ-4CトライトンとGeneral Atomics(ジェネラル・アトミックス)のMQ-9Bは合わせて2025年のUAVアビオニクス収益の22%を生み出しており、いずれもセンサー交換を簡略化するオープンアーキテクチャミッションコンピュータを採用しています。輸送機や給油機などの非戦闘固定翼機は、商業規模の経済を活用した民生派生型フライトデッキを採用しています。

ポーランドのAW149を含むヘリコプタープログラムは、低視界運用を改善する合成視覚システムおよびヘルメット搭載ディスプレイを追加しています。200万米ドル未満の消耗品UAVは、堅牢でありながら低コストのアビオニクスを要求しており、サプライヤーは25キログラムから15トンまでの幅広いプラットフォーム向けに設計のモジュール化を進めています。この無人機需要の幅広さにより、予測期間を通じてUAVが軍用航空機アビオニクス市場の最前線であり続けるでしょう。

搭載形態別:機体の老朽化に伴いレトロフィットが加速

ラインフィット設置は2025年に軍用航空機アビオニクス市場の56.47%を占め、F-35、F-15EX、およびラファール(Rafale)の継続生産に牽引されました。しかし、運用者がサービス寿命を40年に延長して10年ごとにミッションシステムを更新するにつれ、レトロフィット需要はCAGR 6.67%で上昇しています。42億米ドルのF-16バイパー(Viper)プログラムは608機にAESAレーダー、最新コンピュータ、およびLink 16をレトロフィットする予定であり、レトロフィットの規模を示しています。欧州は、500機に及びコモンレーダーシステムマーク2(Common Radar System Mark 2)を追加するユーロファイターフェーズ4強化(Eurofighter Phase 4 Enhancement)を通じて同様の経路をたどっています。

レガシー配線ハーネスの電力制限により、フルスイートアップグレードの採用を遅らせるトレードオフが生じますが、フリートの相互運用性を維持する必要性がレトロフィット量を支えています。商用プロセッサの陳腐化サイクルが現在4年から5年で推移しているため、レトロフィットは軍用航空機アビオニクス市場において引き続き最も速く成長するセグメントであり続けるでしょう。

地域分析

北米は2025年に収益の30.47%を占め、これは主に米国の調達予算およびF-35の増産によるものであり、1機あたりのアビオニクス搭載額は1,200万米ドルを超えています。アジア太平洋地域はCAGR 5.65%で最も速く成長しており、インドの軽戦闘機(LCA)Mk2、日本のF-X、韓国のKF-21などのプログラムに牽引されており、これらはいずれも60%の国産アビオニクス搭載比率を目標としています。欧州は2025年に収益の24%を占め、将来戦闘航空システム(FCAS)およびテンペスト(Tempest)イニシアチブによって支えられており、これらは初期段階からオープンアーキテクチャを組み込む予定です。

中東のバイヤーはUAV調達を加速させており、サウジアラビアのウィングルーンII(Wing Loong II)300機発注に例示されます。オーストラリアはF-35A調達とウェッジテール(Wedgetail)アップグレードを継続し、オセアニアでの需要を支えています。中国の国内プログラム、特にJ-20およびY-20は世界需要の約12%を占めると推定されますが、輸出規制の背後に隔離された状態が続いています。分断されたサプライチェーンと産業主権政策により、アジア太平洋地域が軍用航空機アビオニクス市場における段階的な生産能力拡大の中心であり続けるでしょう。

規制環境

軍用航空機アビオニクスの認証および調達は、民間・軍事当局全体における耐空性、サイバーセキュリティ、オープンアーキテクチャ要件によって、ますます形作られている。米国では、2024年12月の国防省三軍共同メモランダムが、調達担当官にモジュラー・オープン・システム・アプローチ(MOSA)の5つの柱を実施するよう指示し、2025年3月に承認された国防省MOSA情報シートでさらに詳細化された10 U.S.C. 4401-4403に基づく法定MOSA要件を強化した。欧州では、欧州防衛庁が2025年5月にEMAD OSD(第1.0版)を承認し、各国の軍用耐空性当局が軍事環境でEASA運用適合性データを使用する方法を調和させる一方、EASAはアビオニクスに関連する機関決定や証明資料の発行を継続している(例えば、2026年の耐空性審査や輸入関連の更新など)。

サイバーセキュリティおよび電子機器保証に関するガイダンスも、アビオニクスサプライヤーに対する準拠基準を厳格化している。FAAは2024年8月、輸送カテゴリー航空機に対する意図的な不正電子干渉からの保護に関する民間サイバーセキュリティ規則制定を進め、EASAの証明仕様と整合させ、DO-326AおよびEUROCAE ED-202Aを使用するプログラムで既に参照されているアビオニクスセキュリティプロセスへの移行をサプライヤーに促した。ハードウェア保証面では、RTCA/EUROCAE SC-243が2026年3月に改訂参照事項を承認し、航空電子ハードウェアに関するDO-254/ED-80ガイダンスを更新した。一方、国防省標準化プログラムは2026年1月にデジタル標準戦略を発表し、デジタル相互運用性と標準実施を重視し、防衛航空分野全体でより迅速なモデル駆動型準拠ワークフローを支援している。

バリューチェーン分析

軍用航空機アビオニクスのバリューチェーンは、耐放射線性半導体、FPGA/GPU、GaN RFデバイス、センサー、セキュアエレメントを含む特殊電子部品・材料から始まる。続いて、基板レベルの設計・製造、LRUおよびミッションコンピュータの統合、そして飛行・耐空性要件に対するプラットフォームレベルの適格性評価が行われる。RTX、ロッキード・マーティン、ノースロップ・グラマン、L3Harris、タレスなどの大手企業および主要一次サプライヤーは、通常システムエンジニアリング、安全性・セキュリティ保証、および航空機ベースラインへの最終統合を管理し、二次・三次サプライヤーはディスプレイ、データ集約装置、コンピュートモジュール、RFアセンブリ、配線、環境保護パッケージングを提供する。代替部品・材料の長期にわたる適格性評価サイクルが代替を制約し、承認済みベンダーリストと構成管理がスループットと維持の中心であり続けている。

下流では、チェーンは設置(ラインフィットおよび改修)、ソフトウェア統合、そしてデポメンテナンス、現地サービス担当者、地域MRO能力を通じたライフサイクルサポートへと拡大し、ミッションコンピュータ、無線機、ディスプレイ、ヘルメット搭載システムを維持している。最近の契約動向は、モジュール式アップグレードと分散型調達へのシフトを反映している。ボーイングは2026年5月、C-17のフライトデッキ更新コンテンツ(データ集約装置やマルチファンクションディスプレイを含む)についてIntellisense Systemsを選定し、米海軍は2026年4月、F-35向けの大規模なヘルメット搭載ディスプレイ生産契約をコリンズ・エルビット・ビジョン・システムズに授与した。地域現地化も引き続き見られ、HALは2026年5月、インドのライト・コンバット・ヘリコプター計画のアビオニクスコンピューティングについてAitechに契約を授与した。ここでは、国産化目標と輸出管理制約がサプライヤー選定と統合経路に影響を与えている。

競合環境

上位5社であるRTX Corporation、Lockheed Martin Corporation、Northrop Grumman Corporation、L3Harris Technologies Inc.、およびThales Groupは、センサー、プロセッサ、およびソフトウェアの垂直統合を通じて軍用航空機アビオニクス市場の約62%を支配しています。オープンシステム義務化によって参入障壁が低下し、Mercury Systems、Elbit Systems、およびLeonardoが、プロプライエタリなインターフェースなしにプライムアーキテクチャに適合するMOSA準拠ハードウェアでサブシステム受注を獲得できるようになっています。戦略的動向はAIおよびソフトウェアに焦点を当てており、RTX Corporationの2024年における機械学習企業の買収によるセンサーフュージョンアルゴリズムの加速や、BAE Systemsのパランティア(Palantir)との提携によるミッションプランナーへのデータアナリティクス組み込みなどが挙げられます。

消耗品UAVアビオニクスにおいてホワイトスペースの機会が生まれており、サブシステムは9Gの生存性と消耗品プラットフォームに適した価格帯を両立させる必要があります。技術が決定的なレバーであり続けており、サプライヤーはGaN RF、ニューロモーフィックプロセッサ、および量子セキュア暗号化に投資し、進化する脅威に対して設計を将来対応型にしています。特許活動はこの変化を裏付けており、L3Harrisは2024年に142件のアビオニクス関連特許を出願し、適応的波形生成およびコグニティブ電子戦に重点を置いています。オープン標準が普及するにつれ、差別化はハードウェアエンクロージャからソフトウェアスタックへと移行し、軍用航空機アビオニクス市場全体の競争力学を再形成しています。

軍用航空機アビオニクス産業のリーダー企業

Lockheed Martin Corporation

Northrop Grumman Corporation

RTX Corporation

Thales Group

L3Harris Technologies, Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

オープンアーキテクチャの義務化とソフトウェア主導型のアップグレードは、従来のプライム主導のハードウェア更新を超えて、アビオニクスサプライヤーの活動範囲を拡大している。2024年12月の三軍共同メモランダムと2025年3月のMOSA情報シートによって強化された国防省MOSAフレームワーク、およびレポートで言及されているNATO整合のオープンスタンダードは、ミッションコンピュータ、通信管理、ディスプレイシステム、電子戦サブシステムをMOSAまたはSOSA準拠モジュールとして組み込むことができる、より モジュール式の調達を支えている。それに加え、証明準拠のアビオニクスサイバーセキュリティおよび保証ワークフローは、民間・軍事当局がサイバーセキュリティ保護と電子機器保証ガイダンスを強化するにつれ、より重要な購買基準となっている。これには、2024年に開始されたFAAサイバーセキュリティ規則制定の流れや、2026年3月にDO-254/ED-80ガイダンスを更新するRTCA/EUROCAE SC-243の作業が含まれる。

資金提供された改修プログラムと国際的なアップグレード活動は、限られた既存配線・重量予算の中で省電力エッジ処理、センサーフュージョン、セキュア接続を提供できるサプライヤーにとって、短期的な余地を生み出している。レポートで挙げられている具体的な受注には、2026年5月のNAVAIRからロッキード・マーティンへの、432機のF-35を対象とした電子戦改修に関する契約、2026年4月の米海軍からコリンズ・エルビット・ビジョン・システムズへのF-35ヘルメット搭載ディスプレイ生産契約、そして2026年初頭のボーイングによるグラウラーのアビオニクスアップグレードと2030年までのP-8Aポセイドンソフトウェア近代化契約が含まれる。米国外では、2026年2月の韓国によるF-15KのF-15EX規格へのアップグレード契約が、同盟国の艦隊におけるミッションコンピュータ、レーダー統合、コックピット近代化に対する継続的な需要を浮き立たせており、AI対応センサーフュージョン、エッジ分析、堅牢な通信への市場の転換と一致している。

最近の業界動向

- 2026年7月:ロッキード・マーティンは、AH-64アパッチのM-TADS/PNVSセンサースイートの維持支援に関して5億200万米ドルの契約を確保した。この受注は、展開中の回転翼機艦隊全体における電気光学式ターゲティングおよび夜間視界アビオニクスコンテンツに対する長期的な需要を支え、維持と並行してアップグレード経路を活発なままに保つ。

- 2025年11月:コリンズ・エアロスペース(RTX)は、オランダ王国空軍・宇宙軍と数十年にわたる契約を締結し、欧州のF-35およびCH-47F艦隊を支援するオランダ拠点のアビオニクスサービスセンターを設立した。地域支援インフラの拡大は、修理・改修のターンアラウンド時間を短縮し、高利用率プラットフォームに対する欧州の戦域内維持能力を強化する。

- 2024年8月:FAAは、輸送カテゴリー航空機に対する意図的な不正電子干渉からのサイバーセキュリティ保護を義務化する規則案を発表し、EASAの証明仕様と整合させた。民間分野を対象としているものの、この規則制定は、デュアルユースのアビオニクス設計とサプライヤー保証プロセスに影響を与える航空サイバーセキュリティ準拠慣行の広範な標準化を示している。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査において、市場は軍用航空機に搭載され、安全な飛行とミッション遂行を支援するアビオニクス機器および組込みソフトウェアを対象とし、通信、航法、飛行制御、機上監視機能を含む。

対象範囲外:地上指揮センター、衛星製造、または航空機アビオニクススイートに含まれないスタンドアロン武器は対象としない。

セグメンテーション概要

- サブシステム別

- 飛行制御システム

- 通信システム

- 航法システム

- モニタリングおよびヘルスマネジメントシステム

- その他のサブシステム

- 航空機タイプ別

- 固定翼戦闘機

- 固定翼非戦闘機

- ヘリコプター

- 無人航空機(UAV)

- 搭載形態別

- ラインフィット

- レトロフィット

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- フランス

- ドイツ

- ロシア

- 欧州その他

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- アジア太平洋地域その他

- 南米

- ブラジル

- 南米その他

- 中東およびアフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- 中東その他

- アフリカ

- 南アフリカ

- アフリカその他

- 中東

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

まず、軍用航空プログラム全体で何が購買・アップグレードされているかを整理し、それを公的に確認可能な資金・艦隊指標と照合する。デスクワークでは通常、国防予算文書、調達計画、監査発表などの資料に加え、各国防省の公式発表による航空機艦隊・プログラム更新情報を使用する。

前提条件を現実的なものに保つため、関連する電子機器分野の貿易・関税統計、航空宇宙機関の技術資料・標準、公的入札ポータルの契約受注告知も確認する。企業の年次報告書、投資家向け説明資料、信頼できる航空業界メディアを用いて、プログラムの時期、改修の波、アップグレード内容を相互確認する。一部では、企業財務・ニュースインテリジェンスの有料サブスクリプション、契約・入札データベース、防衛プラットフォームデータベースを用いて、時期を確認し、契約価値の見落としを減らす。ここで挙げたデスクソースはあくまで例示であり、データの収集、検証、ギャップの明確化のために他の多くの公開資料も検討されている。

一次インタビューおよび調査

当社のモデル前提は、主要な航空機カテゴリー全体のアビオニクスサプライヤー、航空機インテグレーター、メンテナンス・アップグレードプロバイダー、防衛調達・プログラム関係者との専門家インタビューおよび構造化調査によって検証される。これらの議論を通じて、アップグレードにおいてアビオニクス価値としてカウントされるものは何か、ラインフィットと改修の比率がどのように変化しているか、ミッションおよび安全性のニーズによってどのサブシステムがより速いコンテンツ成長を示しているかを確認する。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:33% | 経営幹部(CXO):15% | アジア太平洋(APAC):45% |

| ミッドティア:52% | 機能・部門リーダー:26% | 欧州・中東・アフリカ(EMEA):32% |

| 小規模プレイヤー:15% | マネージャー:59% | 南北アメリカ:23% |

市場規模算定・予測

市場規模算定は、トップダウン需要プールを用いて構築されており、プラットフォーム別の航空機引渡数、稼働艦隊数、近代化の周期性を、サブシステムのコンテンツと典型的なアップグレードパッケージを用いてアビオニクス価値に変換している。この構造が確立された後、抽出された契約価値、軍用航空に対するサプライヤーの収益依存度、単位レベルの推定(観測された価格帯を乗じたプログラム別ボリューム)といった選択的なボトムアップ確認によって裏付けを行う。

モデルを現実的に保つためのいくつかの実務的な入力には、改修を引き起こす艦隊の年齢構成、相互運用性要件に紐づくミッションコンピュータおよび通信アップグレードの予測、航空機アップグレード支出全体に占める電子機器の割合、主要調達ロットの時期などが含まれる。価格設定は、新造機用アビオニクスコンテンツと改修キット・ソフトウェア主導型アップグレードを区別するASPロジックを通じて処理され、その後一貫した年間平均レートを用いて米ドルに換算される。予測に際しては、防衛支出サイクルとプログラムの遅延を考慮したシナリオ分析を用い、年ごとの契約時期によってスパイクが生じる場合には単純なトレンドベースの手法で見通しを平滑化する。特定のサブシステムや小規模プログラムでボトムアップの可視性が部分的である場合、プラットフォームレベルの平均値でギャップを埋め、総計を確定する前にインタビューで再確認する。

データ検証・更新サイクル

出力は、調達発表、艦隊の成長・退役パターン、アップグレードのタイムラインといった独立した指標と照合され、明らかな偏差はレビュー対象としてフラグ付けされる。大きな偏差が生じた場合、まず入力ドライバーを再確認し、その後関連するインタビュー対象者と再度連絡を取り、その変化が実質的なものか単に時期的なものかを確認する。

承認前に、市場モデルは複数の段階でレビューされ、地域、プラットフォーム、フィットタイプ全体で同じ対象範囲と通貨換算時期が適用されていることを確認する。レポートは年次サイクルで更新され、重大なプログラム受注、大規模な改修決定、大幅な予算改定などの重要な事象が発生した場合には中間更新が実施される。提供直前には、最終的なアナリストによるレビューが行われ、クライアントが可能な限り最新の視点を得られるようにする。

Mordor Intelligenceの軍用航空機アビオニクス市場規模と他の公開推定値との比較

この市場の公開値は、カウント規則が異なり、価格および通貨換算の時期の扱いが常に同一ではないため、しばしば一致しない。同じ航空機カテゴリーを対象としていても、各ソースが近代化パッケージ内でアビオニクス価値として扱う範囲によって総計は変動しうる。

主な要因は更新サイクルであり、年末近くの契約受注や引渡遅延の変化が当年の見通しを動かし、これは米ドル換算が単一の直近レートを用いるか年間平均を用いるかとも関連する。発表直前に為替レートの時期とアップグレードASPの確認を更新し、その後プログラムレベルの指標に対して外れ値を再検証することで、Mordor Intelligenceは、古い価格スナップショットが持ち越されることによって生じうるズレを低減している。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 24.06 B (2026) | |

| 業界出版社A | USD 25.84 B (2024) | より古い基準年とより長い予測期間を使用しており、当年の値は、同一のラインフィットと改修の価格分離を行わずに、より広範なプラットフォームおよび技術区分を反映している可能性がある。 |

| グローバル調査出版社B | USD 35.00 B (2024) | 2024年の収益取り込みをより高く設定している可能性があり、より広範なミッションシステムコンテンツやより速いASP上昇の前提を組み込んでいる可能性がある。これは、アップグレードの時期が前倒しされる場合に短期的な総計を押し上げうる。 |

全体として、この差異は主に年の選択方法とアビオニクスコンテンツの価格設定・換算方法によるものであり、対象とする航空機の範囲が異なることだけによるものではない。対象範囲を航空機搭載アビオニクスに固定し、再現可能な確認を通じて価格とアップグレードの時期をストレステストすることで、最終数値を明確な要因に追跡しやすく、プログラムのスケジュール変更時に更新しやすい状態に保っている。

レポートで回答される主要な質問

軍用航空機アビオニクス市場の現在の市場規模は?

軍用航空機アビオニクス市場の規模は2026年に240億6,000万米ドルであり、2031年までに303億8,000万米ドルに達すると予測されています。

最も速く成長しているサブシステムセグメントはどれですか?

通信システムは、広帯域SATCOM、Link 16、およびソフトウェア定義無線(SDR)の広範な設置により、CAGR 6.03%で拡大しています。

無人航空機(UAV)がアビオニクスサプライヤーにとって重要な理由は何ですか?

UAVは軽量で電力効率の高いアビオニクスを必要とし、CAGR 9.81%を記録しており、最もダイナミックな航空機タイプの機会となっています。

新規製造設置と比較したレトロフィットの重要性はどの程度ですか?

空軍が航空機のサービス寿命を延長し、10年ごとにミッションシステムを更新するにつれ、レトロフィット需要は年率6.67%で上昇しています。

2031年にかけて最も高い成長を示す地域はどこですか?

アジア太平洋地域がCAGR 5.65%で地域別成長をリードしており、インド、日本、韓国における大規模な国産戦闘機プログラムによって裏付けられています。

ゼロトラストサイバーセキュリティ標準はアビオニクス開発タイムラインにどのような影響を与えますか?

DO-326AおよびEUROCAE ED-202Aの採用は、サプライヤーが継続的認証、ネットワークマイクロセグメンテーション、およびハードウェアトラストルートを実装しなければならないため、認証に12〜18ヶ月が追加されます。しかし、この追加の取り組みはサイバー攻撃の攻撃対象領域を大幅に削減し、新規プログラムでは義務化されつつあります。

最終更新日: