イタリア金属包装市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 5.27 十億米ドル |

| 市場規模 (2026) | 5.52 十億米ドル |

| 市場規模 (2031) | 6.95 十億米ドル |

| 成長率 (2026 - 2031) | 4.72% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるイタリア金属包装市場分析

イタリア金属包装市場規模は2025年に52億7,000万米ドルと評価され、2026年の55億2,000万米ドルから2031年には69億5,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中のCAGRは4.72%となっています。持続的な成長は、輸出志向の食品・飲料産業の堅調さ、欧州連合(EU)リサイクル規制の強化、および先進的なデジタル印刷技術の着実な普及に支えられています。アルミニウムは軽量性と高バリア性能を背景に優位を維持し、一方でスチールは耐久性の高いバルク包装を求める産業ユーザーの間で勢いを増しています。国内のクラフトビール醸造業者や化粧品メーカーは小ロット生産とプレミアム装飾を促進しており、サプライヤーがより高い利益率を確保できる環境を生み出しています。同時に、原材料価格の変動やエネルギーコストが競争力に課題をもたらし、メーカーは再生金属の調達やエネルギー効率の高いプロセスへの移行を迫られています。

主要レポートのポイント

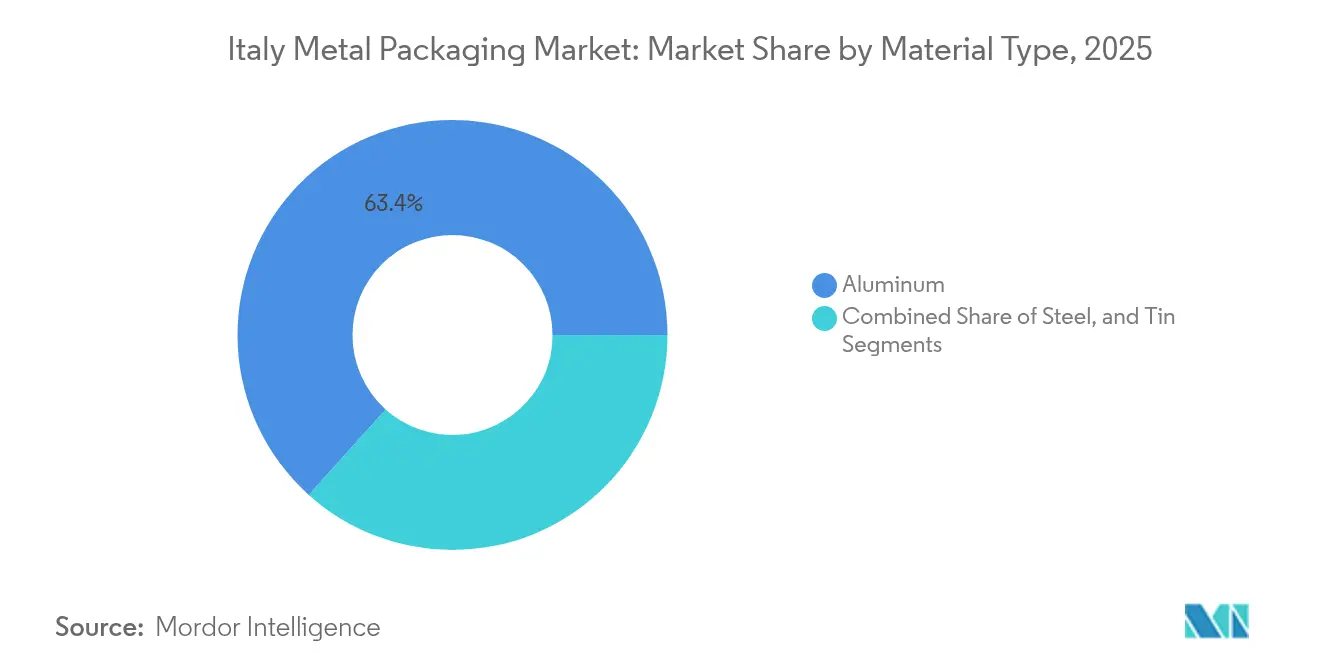

- 素材タイプ別では、アルミニウムが2025年のイタリア金属包装市場シェアの63.35%を占め、一方でスチールは2031年にかけてCAGR 5.63%で拡大すると予測されています。

- 製品タイプ別では、缶が2025年の収益シェアの39.65%を維持し、バルクコンテナは2031年にかけてCAGR 4.86%で成長すると見込まれています。

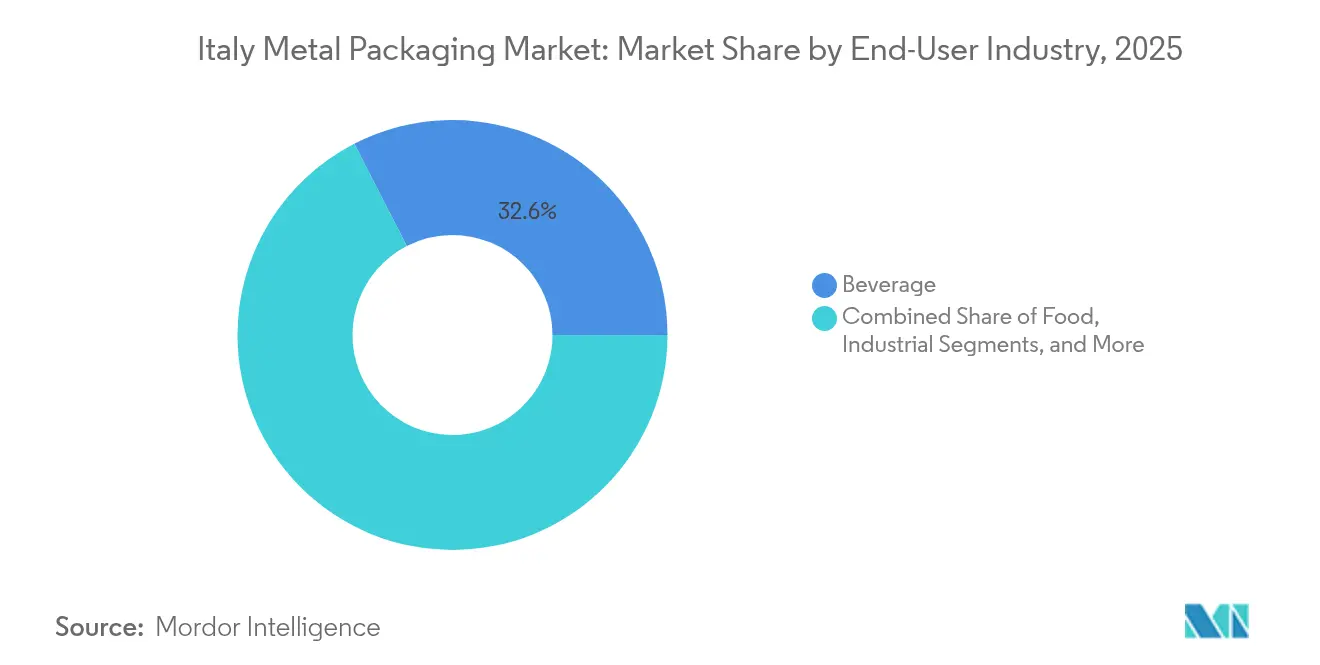

- 最終使用産業別では、飲料が2025年のイタリア金属包装市場規模の32.55%のシェアで首位となり、産業セグメントは2031年にかけてCAGR 5.55%で拡大しています。

- コーティングタイプ別では、エポキシフェノールが2025年のイタリア金属包装市場シェアの45.60%を占め、BPAフリーシステムは2031年にかけてCAGR 5.78%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

イタリア金属包装市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(概算 %) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 調理済み食品消費の急増 | +1.2% | 国内 – 北部工業回廊 | 中期(2〜4年) |

| イタリアにおけるクラフト飲料生産の拡大 | +0.9% | 国内 – ロンバルディア州、ヴェネト州、ピエモンテ州のクラスター | 短期(2年以内) |

| 金属に関するEU必須リサイクル目標 | +0.8% | EU全域 – イタリアにおけるコンプライアンス主導 | 長期(4年以上) |

| エアゾール式パーソナルケア製品の需要増加 | +0.7% | 国内 – 輸出志向型製造 | 中期(2〜4年) |

| 金属包装へのアドバンスト・デジタル印刷 | +0.5% | グローバル – イタリアにおける技術採用 | 中期(2〜4年) |

| イタリア輸出志向型グルメ食品の拡大 | +0.6% | 国内生産 – グローバル流通 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

調理済み食品消費の急増

調理済み食品は、利便性と少量ずつの食事を重視する都市世帯の間で依然として人気を保っています。冷凍食品は2024年に102万トン、58億ユーロ(64億米ドル)の売上高を記録し、加工野菜の輸出は25億ユーロ(27億米ドル)に増加しました。金属缶はこれらのプレミアム商品に長い保存期間を確保し、遠方市場でのブランド評価を守ります。電子商取引も弾みをつけており、硬質缶は柔軟フィルムよりも宅配荷扱いへの耐性が高いためです。イタリアの生産者が物流インフラの整備が不十分な地域への販売を増やすにつれて、バリア性能は購入の絶対条件となっています。このトレンドは、単身世帯向けの小型金属フォーマットの需要も加速させています。

イタリアにおけるクラフト飲料生産の拡大

同国は2024年に1,326のクラフトビール醸造所を擁し、1,760万ヘクトリットルの生産量で102億ユーロ(112億米ドル)の価値を生み出しました。職人的なビール醸造業者は、遮光性と輸送効率の高さからアルミ缶を圧倒的に好みます。デジタル印刷により、少量でもカラフルなグラフィックが実現可能となり、限定版のリリースに対応しています。クラフトスピリッツのニッチ分野も同様の道を歩んでおり、輸出向けにデザインされた洗練された金属ボトルに小ロットのジンやアマーロを詰めています。北部のクラスターは缶メーカーへの近接性を活かしてリードタイムを短縮できます。独立系の醸造業者にとってブランドストーリーテリングが重要であるため、迅速なデザイン変更を提供できるサプライヤーが競争優位を獲得します。

金属に関するEU必須リサイクル目標

包装および包装廃棄物規則(Packaging and Packaging Waste Regulation)は、イタリアを2030年までに金属リサイクル率90%へと誘導しています。[1]欧州委員会、「包装および包装廃棄物規則」、欧州委員会、ec.europa.eu 国内回収率はすでに85%近くに達していますが、目標を達成するには収集スキームの拡充と軽量化やモノマテリアル構造などのエコデザインの調整が必要です。無限の再資源化可能性により、アルミニウムとスチールはサーキュラーエコノミーの文脈でマルチレイヤープラスチックを凌駕しています。高い消費後再生材料含有量を組み込んだ生産者は、グリーンファイナンスの優遇措置を受けることができます。また、この指令は、特にヨーロッパ全域で販売されるプレミアム食品ブランドにおいて、予定より早くコンプライアンスを達成したイタリアのサプライヤーに輸出競争力の面で優位性をもたらします。

エアゾール式パーソナルケア製品の需要増加

イタリアの化粧品売上高は2024年に165億ユーロ(182億米ドル)に達し、輸出は80億ユーロ(88億米ドル)に迫りました。金属エアゾール缶は、高級処方に不可欠な制御された分配と長い保存期間を実現します。軽量アルミニウムはアジア向け輸送の物流コストを削減し、ブランドの利益率を高めます。消費者もまた、プラスチック噴射剤容器と比較したリサイクル率の高さから金属を好みます。バルブとアクチュエーターの技術向上により、より細かいスプレーパターンが可能となり、プレミアムポジショニングをサポートします。デジタル印刷で実現可能な限定版の装飾は、高級パーソナルケアラインの包装として金属の地位をさらに確固たるものにしています。

制約要因の影響分析*

| 制約要因 | CAGR予測への影響(概算 %) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 一次アルミニウムの供給不安定 | −0.8% | イタリアのメーカーに影響を与えるグローバルサプライチェーン | 短期(2年以内) |

| 塗料におけるプラスチック軽量化への消費者シフト | −0.4% | 国内 – 産業用途 | 中期(2〜4年) |

| BPA代替品に関する規制の不確実性 | −0.3% | EU全域 – イタリアのコンプライアンス要件 | 長期(4年以上) |

| 金属缶製造における高い初期資本コスト | −0.5% | 国内 – 新規市場参入者 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

一次アルミニウムの供給不安定

一次アルミニウム価格は、エネルギーショックと地政学的緊張を背景に2024年中に15〜20%変動しました。イタリアはインゴットの約95%を輸入しており、コンバーターは為替リスクや運賃割増料金にさらされています。Hydroがアテッサのリサイクリング施設の能力を年間10,000トン引き上げるために1,480万ユーロ(1,630万米ドル)を投資したにもかかわらず、[2]Hydro、「Hydroがアテッサのリサイクリングファシリティに1,480万ユーロを投資」、Hydro、hydro.com 食品グレードのスクラップは依然として不足しています。生産者は長期契約によってヘッジを行っていますが、それでも利益率の圧迫に直面しています。この価格変動により、一部のバイヤーが重要度の低い用途でスチールや複合材料ソリューションへの移行を一時的に検討するようになり、アルミ缶の短期的な成長を抑制しています。

塗料におけるプラスチック軽量化への消費者シフト

DIY用塗料の購入者は取り扱いやすいプラスチックペール缶を選択しており、価格帯における金属需要が減少しています。プロ用塗料は化学耐性のためにスチールへの依存が続いている一方で、主流の乳剤塗料メーカーは重量が軽く物流コストを削減できるポリマー製容器を提供するケースが増えています。イタリアのサプライヤーは、エルゴノミクスハンドルを装備した薄肉スチール缶を設計してシェアの維持を試みています。しかしながら、小売塗料市場におけるプラスチックの利便性の訴求力は、中期にわたって引き続き逆風となるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材タイプ別:アルミニウムが優位を維持しつつスチールが産業分野で牽引力を獲得

アルミニウムは2025年にイタリア金属包装市場シェアの63.35%を占め、飲料や常温保存食品における根強い地位を反映しています。しかしスチールは、自動車用オイル、農薬、潤滑剤向けのドラム缶、ペール缶、中間バルクコンテナ(IBC)の需要を背景に、CAGR 5.63%での拡大が見込まれています。アルミニウムに帰属するイタリア金属包装市場規模は、2031年までに45億5,000万米ドルに迫ると予測される一方、スチールは20億5,000万米ドルを超える可能性があります。アルミニウムの成長はクラフトビールやエナジードリンク生産の増加に連動していますが、電力使用の高さがコストリスクをもたらし、クローズドループスクラップシステムが有利となっています。スチールはロンバルディア州周辺に集積した上流コイル加工能力を活かし、産業用充填業者に短いリードタイムを提供しています。

先進的なコーティングにより、両金属はEUの食品接触規制を遵守しています。Accelshield 700などのBPAフリー品種はアルミニウムの育児用粉ミルク缶への用途を広げ、ポリエステル-エポキシハイブリッドは溶剤含有量の多いヘアスプレー向けスチールエアゾール缶を可能にしています。アルミニウム容器を対象とした高い再生材料含有目標(2030年までに75%)は、成形性を犠牲にしない合金最適化を促進しています。同時に、マイクロ合金技術を用いた軽量スチール設計はゲージを最大8%低減し、産業用包装業者がエコ税の閾値を満たすことを支援しています。調達チームが総所有コストを評価する中、バリュープロポジションは材料の調達価格よりもサーキュラリティの信頼性を軸に据えるようになっています。

注記: 各セグメントの個別シェアはレポートご購入時に入手可能です

製品タイプ別:バルクコンテナがコア缶フォーマットを上回るペースで加速

缶は2025年に収益の39.65%を維持し、消費者接点用途の代名詞であり続けています。しかしながら、輸出比率の高い化学品・医薬品産業の規模拡大に伴い、バルクコンテナは2031年にかけて年率4.86%で成長すると予測されています。缶の中では、スリムな250ml飲料フォーマットが、混雑した小売棚での差別化を目指すクラフトビール醸造業者の間で人気を集めています。一方、バルクコンテナによって創出されるイタリア金属包装市場規模は2031年までに11億4,000万米ドルに達する可能性があり、産業用物流の変化を反映しています。剛性IBC、密閉頭部ドラム、大型ペール缶は、電気自動車部品製造に関連する潤滑剤ブレンドの増加する需要に対応しています。

デジタル印刷は、高額な製版コストを伴わずにSKUの多様化を可能にします。EMEAで再展開されたBallのDynamarkプラットフォームは、季節限定ビール向けに最適な商業速度での可変グラフィック印刷を実現します。一方、バルクコンテナメーカーは国連認定設計、耐腐食性ライニング、およびサプライチェーンの透明性を確保するRFIDタグ付けに注力しています。南イタリアを訪れる観光客向けに販売されるサンケアスプレーの二桁成長に後押しされ、エアゾール缶の需要も増加しています。オリーブオイルや菓子向けの装飾用ブリキ缶は、同国のギフト志向のグルメ文化を活かして小規模ながら安定したニッチ分野を維持しています。

最終使用産業別:産業用途が最速の成長セグメントとして台頭

飲料は2025年のイタリア金属包装市場シェアの32.55%を占めましたが、産業セグメントのCAGR 5.55%が最大の成長エンジンとしての位置付けを確立しています。自動車用オイル、特殊化学品、プロセス試薬が大容量スチールドラムおよびペール缶の受注を押し上げています。イタリアの製造業付加価値は2024年に2,800億ユーロ(3,090億米ドル)に達し、産業用包装業者は改ざん防止クロージャーや耐溶剤性ライニングの仕様を強化しています。産業用途のイタリア金属包装市場規模は2031年までに16億4,000万米ドルを超える可能性があります。

食品は北米と中東への缶詰トマト、ソース、豆類の輸出増加に支えられ、安定した柱であり続けています。医薬品サブセグメントは、無菌性が最優先される局所用軟膏においてアルミニウムチューブや折り畳み容器に依存しています。アジアでのプレミアムポジショニングを追求する化粧品業界は、棚での存在感を高める精巧に装飾されたエアゾールや金属ジャーを発注しています。EUグリーンディール政策がサーキュラー包装を優遇する中、金属のリサイクル性は全セクターにわたって調達の優先度を高めています。

注記: 各セグメントの個別シェアはレポートご購入時に入手可能です

コーティングタイプ別:BPAフリーソリューションが規制当局の注目下で加速

エポキシフェノールシステムは、実証された食品安全性と汎用性により2025年の収益の45.60%をもたらしましたが、BPAフリー代替品は2031年にかけてCAGR 5.78%で成長をリードしました。イタリア金属包装産業は、将来の内分泌かく乱物質規制に先手を打って迅速に動いています。BPAフリーコーティングに帰属するイタリア金属包装市場規模は、2031年までに14億1,000万米ドルに迫る可能性があります。アクリル-シリコーンハイブリッドは柔軟性が求められる飲料缶のエンドに好まれ、水系ポリエステルは工場のVOC規制基準を満たすのに役立ちます。

ピエモンテ州の研究開発センターは、従来のエポキシ密着性を模倣しながらビスフェノール痕跡を排除するトマトポマーセ由来樹脂の開発に取り組んでいます。コーティング重量の軽量化により、330ml缶1本あたり最大1.5gの金属を節約し、コストと炭素集約度を削減します。コーティングサプライヤーは充填工場に対して新しい化学製品に必要なラインスピード調整を指導し、生産性のシームレスな維持を確保しています。欧州食品安全機関(EFSA)が特定移行限度の厳格化を検討している中、検証済みのBPAフリーシステムを早期に採用した事業者は、プレミアム缶詰食品を輸出する際にマーケティング上の優位性を持ちます。

地理的分析

北イタリアのロンバルディア州、ヴェネト州、ピエモンテ州が全国の生産能力の約70%を占め、自動車、化学、飲料のハブへの近接性を活かしています。これらの地域にはアルミニウムリサイクラーやコイルコーターも集積しており、サプライヤーと技術研究所の密な生態系を形成しています。中部・南部の州は主に農産食品加工を通じて貢献しており、トマト、豆類、海産物用の堅牢な缶に対する需要をもたらしています。輸出に結びつくイタリア金属包装市場シェアは、2024年の食品輸出が474億ユーロ(521億米ドル)に達したことで上昇しており、海上輸送中のブランド保護における包装の役割を浮き彫りにしています。

ドイツ、フランス、スイスとの越境物流は、特殊ドラムとキャップの安定したアフターマーケットを提供しています。地中海の航路は北アフリカと中東への輸送ルートを開いており、装飾的なブリキ缶に詰められたイタリアのオリーブオイルや菓子類はギフト贈呈の文化に共鳴しています。国家復興強靭化計画(Piano Nazionale di Ripresa e Resilienza)のもとでの政府支援策は、リサイクルインフラとデポジット・リターン・パイロットに21億ユーロ(23億米ドル)を注ぎ込み、金属容器への傾斜をさらに強めています。しかしながら、スカンジナビア諸国と比較した電力価格の高さは電解施設を圧迫しており、エミリア=ロマーニャ州の缶工場での屋根置き太陽光発電への再投資を促しています。

ヴェネト州のデジタル印刷ハブはドイツの機械メーカーと連携しており、北部クラスターをイノベーションの実証拠点として強化しています。一方、プーリア州の小規模コンバーターは地域オリーブ農家向けの小ロット缶の生産に特化しています。地理的な分散はイタリア金属包装市場を特定セクターの低迷から守り、レジリエンスを高めています。

競合状況

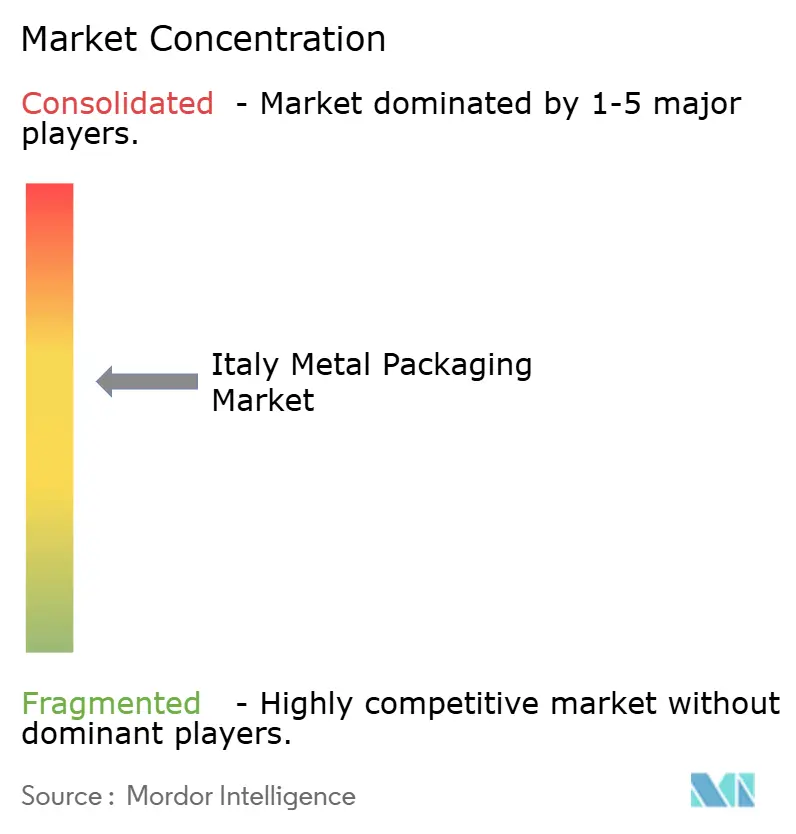

市場は中程度に集約されており、上位3社の多国籍企業と2社の国内専門メーカーが国内収益の約50%を占めています。Ardagh Metal Packagingは2本の高速飲料缶ラインを運営し、オンサイトでのエンド生産と統合することで規模の経済を確保しています。Ball Corporationはそのダイナマークプラットフォームを活用し、大きな在庫を抱えずに独自のデザインを求めるクラフトビール醸造業者にサービスを提供しています。Crown Holdingsは、欧州全域に輸出されるエナジードリンクに適した軽量DWI(Draw and Wall Ironing)技術で差別化を図っています。

イタリアの有力企業であるGruppo ASAとTecnocapは、グルメおよびパーソナルケアブランド向けのカスタムブリキ缶と金属クロージャーに優れています。最近のM&A(合併・買収)は高マージンのニッチへのシフトを示しており、Omnia Technologiesは2億8,000万ユーロ(3億900万米ドル)を投じて飲料設備の大手企業を組成し、缶詰業者に充填・ラベリングシステムをクロスセルするようになっています。Trivium Packaging Italyは、独自の成形方法を用いてプレミアムスピリッツ向けの金属ボトルを専門としています。

各社は脱炭素化を競い合っています。再生可能エネルギーの共同調達と水素燃焼炉の試験運用により、2028年までにスコープ1排出量を30%削減することを目指しています。コーティングサプライヤーとの水系化学製品に関する協力により、ラインの切り替えが迅速化し、小ロットビジネスモデルを支援しています。こうした動向を踏まえると、市場支配力はグローバルな規模と地域の機動性を両立させた企業に集中しています。

イタリア金属包装産業リーダー

Ardagh Metal Packaging Italy S.r.l.

Ball Beverage Packaging Italia S.r.l.

Crown Packaging Manufacturing UK Limited – Italian Operations

Silgan Holdings Inc.

Gruppo ASA S.p.A.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年9月:イタリア生態的転換省は、金属デポジット・リターンのパイロットを含むサーキュラーエコノミープロジェクトに21億ユーロ(24億4,000万米ドル)を割り当てました。

- 2025年8月:欧州委員会の包装・包装廃棄物規則(PPWR)のイタリアへの適用が開始され、企業は2030年までにリサイクル適合率90%の達成を目指すこととなりました。

- 2025年7月:Buon Rendereコアリションは、デポジット・リターン試験のもとでミラノのパイロットゾーンにおける缶のポイ捨てが73%削減されたと報告しました。

- 2025年6月:イタリアの金属包装メーカーは、2027年までに4億5,000万ユーロ(5億2,236万米ドル)のサステナビリティ投資を発表しました。

イタリア金属包装市場レポートのスコープ

金属包装は主にアルミニウムまたはスチールで製造され、食品、飲料、パーソナルケア用品、化学品など様々な製品を収容・保護します。その重要性は、光・空気・水分に対する優れた防御力にあり、製品品質の保持を確保します。本調査では、市場推計と予測期間全体の成長率を裏付ける根本的な成長要因と主要産業ベンダーも検討しています。市場推計と予測は基準年の要因に基づき、トップダウンおよびボトムアップアプローチによって算出されています。

イタリア金属包装市場は、素材タイプ(アルミニウム、スチール)、製品タイプ(缶(食品缶、飲料缶、エアゾール缶)、バルクコンテナ、輸送用バレル・ドラム缶、キャップ・クロージャー、その他の製品タイプ)、最終使用産業(飲料、食品、塗料・化学品、産業用、その他の最終使用産業)別にセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額ベース(米ドル)で提供されています。

| アルミニウム |

| スチール |

| ブリキ |

| 缶 | 食品缶 |

| 飲料缶 | |

| エアゾール缶 | |

| 装飾缶 | |

| バルクコンテナ | |

| ドラム缶・バレル | |

| キャップ・クロージャー | |

| その他の製品タイプ |

| 食品 |

| 飲料 |

| 塗料・コーティング・化学品 |

| 医薬品・ヘルスケア |

| 産業 |

| その他の最終使用産業 |

| エポキシフェノール |

| アクリル |

| ポリエステル |

| BPAフリー代替品 |

| その他のコーティングタイプ |

| 素材タイプ別 | アルミニウム | |

| スチール | ||

| ブリキ | ||

| 製品タイプ別 | 缶 | 食品缶 |

| 飲料缶 | ||

| エアゾール缶 | ||

| 装飾缶 | ||

| バルクコンテナ | ||

| ドラム缶・バレル | ||

| キャップ・クロージャー | ||

| その他の製品タイプ | ||

| 最終使用産業別 | 食品 | |

| 飲料 | ||

| 塗料・コーティング・化学品 | ||

| 医薬品・ヘルスケア | ||

| 産業 | ||

| その他の最終使用産業 | ||

| コーティングタイプ別 | エポキシフェノール | |

| アクリル | ||

| ポリエステル | ||

| BPAフリー代替品 | ||

| その他のコーティングタイプ | ||

レポートで回答される主な質問

2026年のイタリア金属包装市場の規模はどのくらいですか?

市場規模は55億2,000万米ドルと評価されており、CAGR 4.72%で2031年までに69億5,000万米ドルに達すると予測されています。

イタリアの金属包装においてどの素材が需要をリードしていますか?

アルミニウムが2025年に63.35%のシェアで優位を占めており、軽量の飲料・食品用途で好まれています。

食品・飲料を超えた将来の成長を牽引するセクターはどこですか?

化学品、潤滑剤、自動車用オイルなどの産業用途が、2031年にかけてCAGR 5.55%で成長すると予測されています。

イタリアでBPAフリーコーティングが普及している理由は何ですか?

EUの規制と消費者志向がコンバーターをBPAフリー化学製品へと誘導しており、このコーティングセグメントはCAGR 5.78%で成長しています。

EUのリサイクル目標はイタリアのコンバーターにどのような影響を与えていますか?

包装・包装廃棄物規則(PPWR)は2030年までに金属リサイクル率90%を義務付けており、軽量設計と高い再生材料含有率を持つ包装への投資を促進しています。

競合状況をリードしている企業はどこですか?

グローバル大手のArdagh、Ball、CrownとイタリアのスペシャリストであるGruppo ASAおよびTecnocapが合計で約50%のシェアを占めています。

最終更新日: