医療用人工呼吸器市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 3.25 十億米ドル |

| 市場規模 (2031) | 4.33 十億米ドル |

| 成長率 (2026 - 2031) | 5.91% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

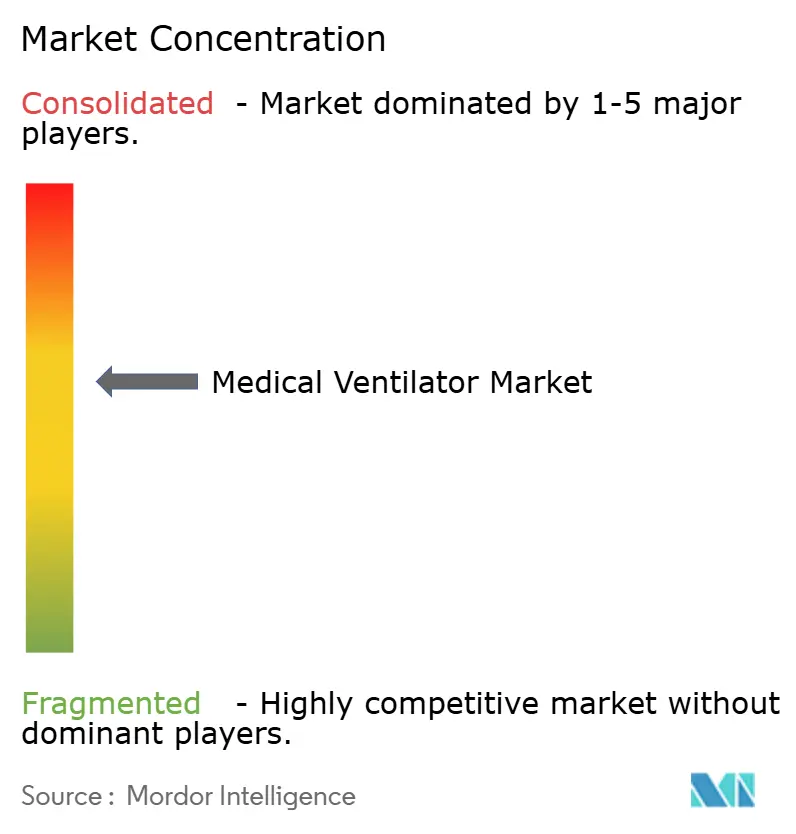

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる医療用人工呼吸器市場分析

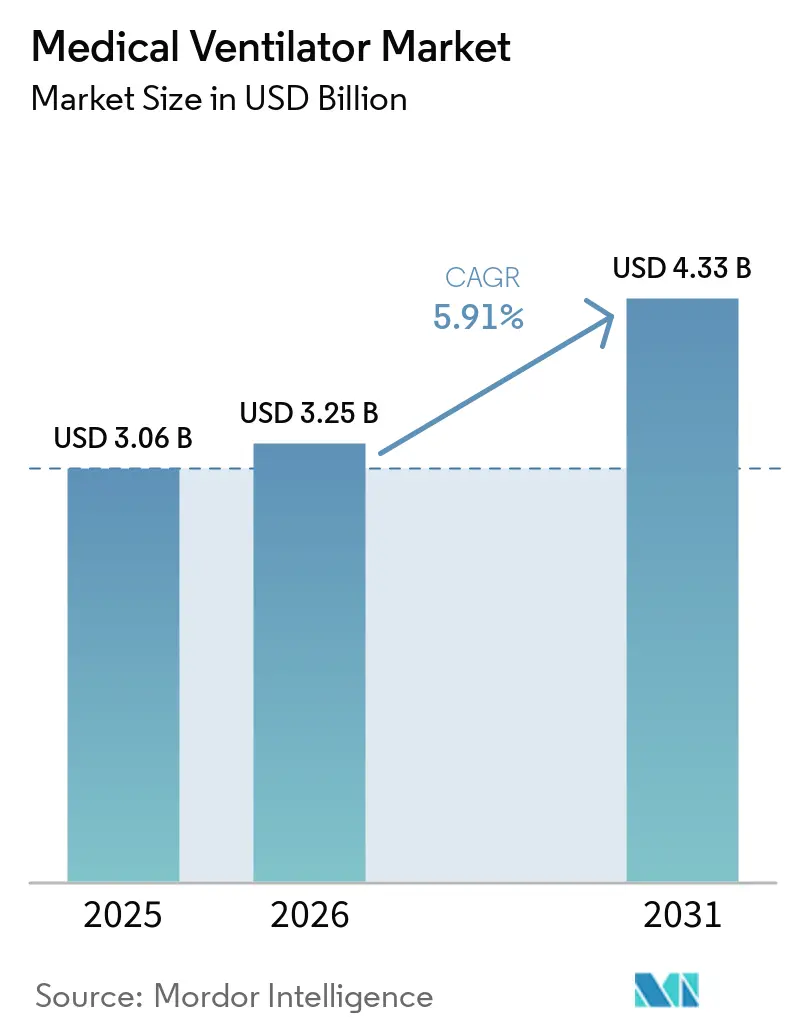

医療用人工呼吸器市場規模は、2025年の30億6,000万米ドルから2026年には32億5,000万米ドルに増加し、2031年までに43億3,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 5.91%で成長します。

医療用人工呼吸器市場の中核的な需要基盤は、慢性呼吸器疾患の世界的な大きな負担と密接に結びついており、2025年には5億6,920万件の症例が記録されています。WHOと欧州呼吸器学会の共同評価でも、2020年から2050年にかけてCOPD症例が世界全体で23%増加すると予測されており、女性および低・中所得国への影響がより顕著であることが示され、人工呼吸器サポートに対する安定した長期的な需要が裏付けられています。[1]GBD 2023慢性呼吸器疾患コラボレーターズ、「慢性呼吸器疾患の世界的・地域的・国別負担およびCOVID-19パンデミックの影響、1990年~2023年、世界疾病負担研究」、Nature Medicine、 医療用人工呼吸器市場は、緊急時主導の購入から、慢性ケア、ICUの近代化、在宅呼吸管理への体系的な投資へと移行しています。ベンダーは、臨床パフォーマンスの向上、ワークフローの効率化、予測可能なコストに対する医療提供者のニーズを満たすため、ソフトウェアインテリジェンス、接続型モニタリング、サービス主導型モデルに注力しています。この転換は、ケア提供がより分散化するにつれ、高度な病院システムとコスト効率の高い携帯型・在宅用機器の両方において成長機会を生み出しています。

主要レポートのポイント

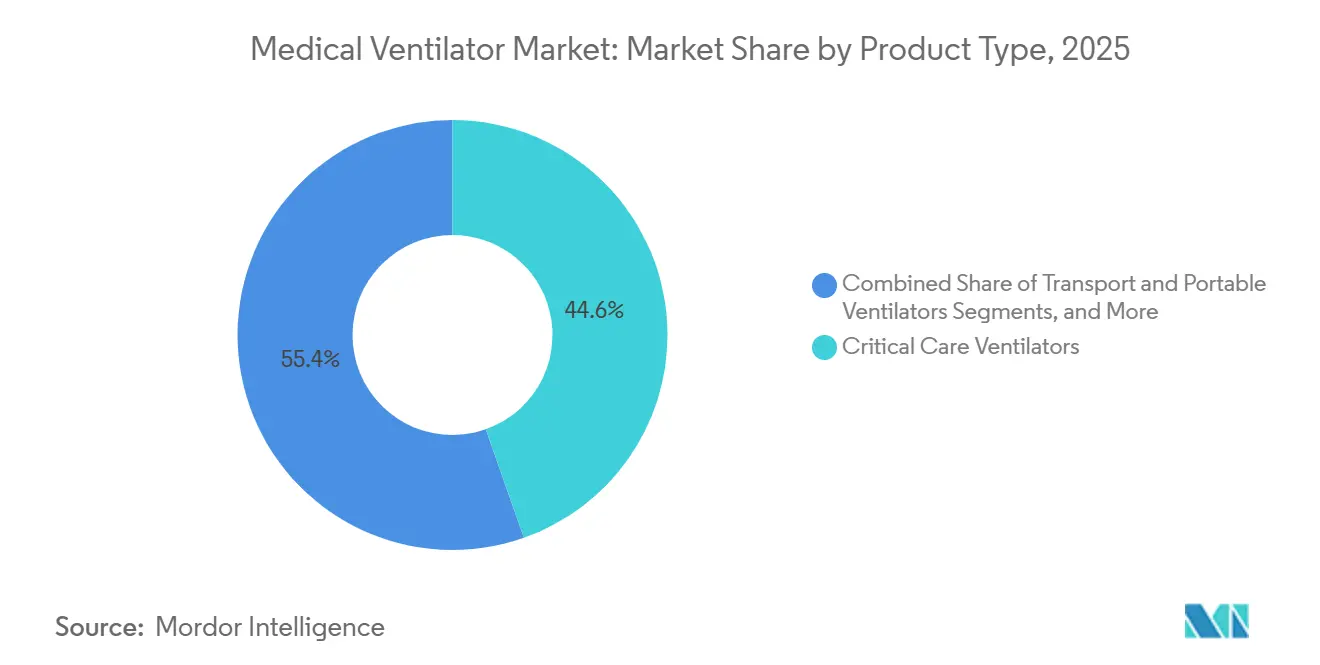

- 製品タイプ別では、クリティカルケア人工呼吸器が2025年の医療用人工呼吸器市場シェアの44.58%を占め、搬送・携帯用人工呼吸器が2031年までのCAGR 6.72%で最も速い成長を記録しました。

- インターフェース別では、侵襲的換気が2025年の医療用人工呼吸器市場規模の64.88%を占め、非侵襲的換気は2026年から2031年にかけてCAGR 6.45%で拡大する見込みです。

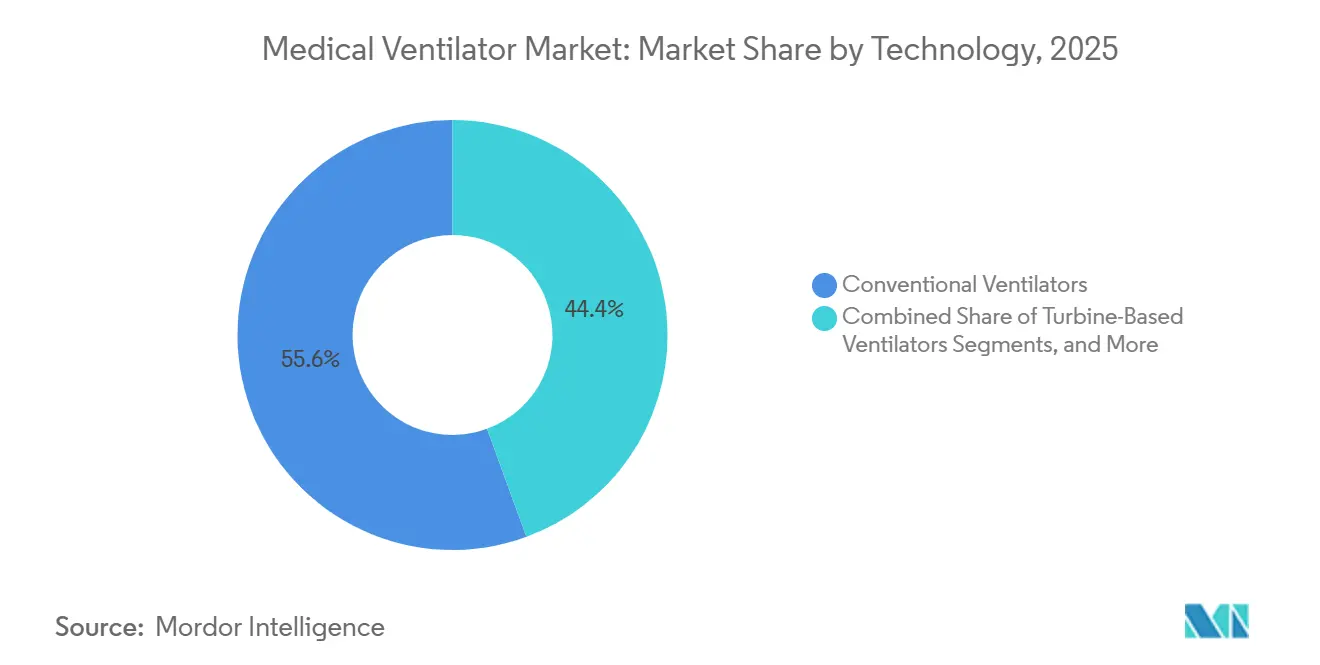

- 技術別では、従来型人工呼吸器が2025年に55.6%のシェアでトップとなり、インテリジェント・クローズドループ型人工呼吸器が2031年までのCAGR 7.12%で最も高い成長率を記録しました。

- エンドユーザー別では、病院が2025年の需要の65.7%を占め、在宅ケア施設が2026年から2031年にかけてCAGR 7.45%で最も速い成長が見込まれています。

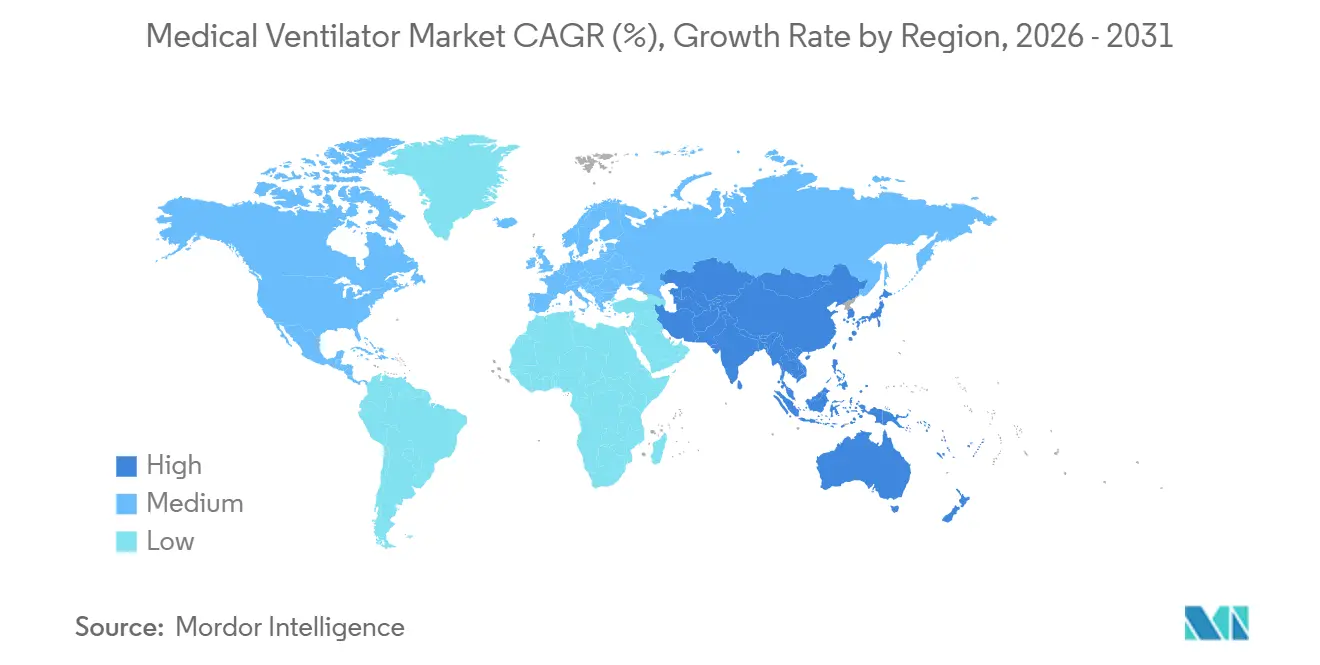

- 地域別では、北米が2025年に38.99%のシェアを獲得し、アジア太平洋地域が2031年までのCAGR 8.12%で最も速い地域成長率を示すと予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の医療用人工呼吸器市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 慢性呼吸器疾患の負担増大 | +1.5% | 世界全体、南アジアおよび東アジア、ならびに低・中所得国で最も高い発生率 | 長期(4年以上) |

| 人工呼吸補助を必要とする高齢化人口 | +1.0% | 北米、欧州、日本、オーストラリア、中国での関連性の高まり | 中期(2~4年) |

| 在宅型非侵襲的換気の拡大 | +0.9% | 北米、欧州、および先進アジア太平洋地域 | 中期(2~4年) |

| 接続型・スマート人工呼吸器への代替需要 | +0.7% | 世界全体、北米および欧州で最も強い | 短期(2年以内) |

| クリティカルケア機器におけるサプライチェーンの現地化ニーズ | +1.0% | 北米、欧州、本、オーストラリア、中国での関連性の高まり | 中期(2~4年) |

| マルチモード換気プラットフォームを優先するリスク調整型調達 | +0.8% | 北米、欧州、および先進アジア太平洋地域 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

慢性呼吸器疾患の負担増大

慢性呼吸器疾患、特にCOPDおよび急性呼吸窮迫症例は、医療用人工呼吸器市場における需要の主要な促進要因です。2025年、世界疾病負担研究は世界全体で5億6,920万件の慢性呼吸器疾患症例を強調し、先進医療システムと発展途上医療システムの両方における広大な治療対象集団を浮き彫りにしました。[2]世界保健機関東南アジア地域事務局、「東南アジアにおける慢性呼吸器疾患:負担、危険因子、予防・管理のためのサービス2025年」、世界保健機関 WHOは、慢性呼吸器疾患が東南アジアにおいて重大な死亡率の課題をもたらしていることを指摘し、換気需要を緊急時だけでなく日常的なケアと結びつけています。さらに、WHOと欧州呼吸器学会は、欧州が慢性呼吸器疾患を過小診断しており、COPDが関連死亡の80%を占めていることを強調しました。これは、現在の調達トレンドにはまだ反映されていない将来の相当な需要を示唆しています。中所得国でスクリーニングと診断が改善されるにつれ、医療用人工呼吸器市場、特にアジア太平洋地域において、潜在的な需要から積極的な購買への転換が起こる可能性があります。

人工呼吸補助を必要とする高齢化人口

COPDや術後呼吸不全などの課題に頻繁に直面する高齢者は、医療用人工呼吸器市場を牽引する重要な人口統計学的層です。WHOは2024年10月、今世紀半ばまでに世界の高齢者人口の80%が発展途上国に居住すると予測しました。このトレンドは、呼吸ケア能力をまだ強化している地域における介護負担の増大を示しています。[3]世界保健機関東南アジア地域事務局、「東南アジアにおける慢性呼吸器疾患:負担、危険因子、予防・管理のためのサービス2025年」、世界保健機関 呼吸筋が弱く複数の健康上の課題を抱える高齢患者は、病院での人工呼吸器使用が長期化することが多く、ICUのベッド回転率を低下させる可能性があります。このため、医療提供者は即時安定化とスムーズな回復の両方を促進する機器を求めるようになっています。さらに、多くの高齢患者が退院後も継続的な呼吸サポートを必要とし、在宅呼吸補助への需要を高めています。

在宅型非侵襲的換気の拡大

在宅ケアは医療用人工呼吸器の状況を変革しており、安定した慢性疾患患者の呼吸管理をコストの高い医療機関からより手頃な在宅環境へと移行させています。2025年に重要な転換点が訪れ、CMSがCOPD関連慢性呼吸不全に対する在宅非侵襲的陽圧換気を承認し、同年後半から償還が開始されました。この動きにより償還の不確実性が解消され、医療提供者が在宅換気能力への投資を促進しました。2026年の費用効用分析では、適格なCOPD患者に対する在宅機械換気が長期的な施設ケアコストを削減できることが示され、この医療モデルへの支払者の関心がさらに高まりました。運用上のリスク、特に文書品質や医療提供者のマージンに関する課題は依然として存在しますが、償還、コスト管理、患者の好みが在宅型非侵襲的サポートをますます支持するようになるにつれ、医療用人工呼吸器市場は恩恵を受ける立場にあります。

接続型・スマート人工呼吸器への代替需要

代替需要は医療用人工呼吸器市場における重要な成長促進要因として台頭しており、病院はハードウェアの故障を待つのではなく、ソフトウェア機能を目的として高度な人工呼吸器へのアップグレードを進めています。1,514名の患者を対象とした臨床試験では、自動クローズドループ換気が重篤な高炭酸ガス血症および低酸素血症イベントの低減において従来の方法を上回ることが実証され、次世代システムの採用根拠が強化されました。2025年の別の研究では、Hamilton MedicalのINTELLiVENT-ASVが手動による看護介入を最小化するだけでなく、従来の方法と比較して看護師からより高い受容性を得たことが強調されており、これは人員不足のICU環境において重要な要素です。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い総所有コストとサービス負担 | -1.0% | 世界全体、低・中所得国およびコスト意識の高い公的システムで最も強い | 中期(2~4年) |

| 長期在宅換気に対する償還圧力 | -0.8% | 北米、欧州、および先進アジア太平洋地域 | 中期(2~4年) |

| 規制上の再認証とコンプライアンス遅延 | -0.9% | 世界全体、低・中所得国およびコスト意識の高い公的システムで最も強い | 中期(2~4年) |

| 大規模病院ネットワーク外における人工呼吸器需要の過小報告 | -0.5% | 北米、欧州、および先進アジア太平洋地域 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高い総所有コストとサービス負担

医療用人工呼吸器市場は重大なコスト上の課題に直面しており、所有には購入価格以上のコストが伴います。高度クリティカルケアシステムは1台あたり5,000米ドルから50,000米ドル超のコストがかかり、校正、消耗品、保守、ソフトウェアアップデート、修理の追加費用も発生します。厳しい予算で運営する公立病院やリソースが限られたシステムは、これらのコストを管理することが困難です。急速な技術進歩により、古いユニットはハードウェアのライフサイクルが終了する前に時代遅れに見えてしまい、購入者をレンタルモデルやバンドルサービス契約へと向かわせています。これらのモデルは採用を促進する一方で、市場における一時的なハードウェア収益の実現を遅らせます。

長期在宅換気に対する償還圧力

在宅ケアにおける医療用人工呼吸器の採用は、長期的な呼吸サポートの複雑さに対応できない償還政策により依然として遅れています。2024年8月の米国保健福祉省監察総監室の監査では、主にコーディングエラーと不十分な文書化を原因として、6年間で7,940万米ドルの不適切な入院機械換気支払いが特定され、支払者の監視強化につながりました。2025年6月のCMSによる在宅NIPPVへの適用拡大にもかかわらず、医療提供者は比例した支払い増加なしに高い文書要件と運用コストに直面しています。これにより、臨床需要が高まっているにもかかわらず、耐久性医療機器プロバイダーの拡張性が制限されています。退院後の再入院リスクも依然として存在し、在宅環境でのアドヒアランスとフォローアップが十分に管理されていないことが多いです。このセグメントの完全な成長ポテンシャルを引き出すには、支払いシステムがアウトカムとモニタリングを一貫して評価する必要があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:クリティカルケアがリードし、携帯型機器がより速く拡大

2025年、クリティカルケア人工呼吸器は医療用人工呼吸器市場の44.58%のシェアを占め、高度急性期および複雑な換気を必要とするICU入院における不可欠な役割によって牽引されました。これらの人工呼吸器は、信頼性とマルチモード機能が不可欠な侵襲的換気、周術期ケア、長期呼吸サポートに欠かせません。病院は、選択的な調達トレンドにもかかわらず、クリティカルケアの準備態勢と緊急対応における重要性から、資本計画においてこれらのシステムを優先しており、強固な設置基盤を確保しています。このカテゴリーは三次医療施設において不可欠であり続けています。

搬送・携帯用人工呼吸器は最も速く成長しているセグメントであり、2026年から2031年にかけてCAGR 6.72%が見込まれています。この成長は、モビリティ、分散型ケア、および場所を問わない継続的な呼吸サポートへの業界のシフトを反映しています。緊急搬送、軍事作戦、院内搬送中に安定したパフォーマンスを維持できるバッテリー効率の高いタービンシステムへの需要が高まっています。適応的分時換気における臨床的進歩が携帯型機器の役割をさらに強化し、医療用人工呼吸器市場における重要なセグメントとして位置づけています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

インターフェース別:非侵襲的換気がより広い用途を構築

2025年、侵襲的換気は医療用人工呼吸器市場の64.88%を占め、ICUケア、緊急安定化、術後呼吸管理における重要な役割を裏付けました。気管内挿管および気管切開に基づくサポートは、換気または気道保護を維持できない患者に不可欠であり続け、侵襲的システムを病院の購買と臨床ワークフローの中心に置いています。このセグメントは、非侵襲的ケアの採用が拡大しているにもかかわらず、引き続き優位を保っています。

非侵襲的換気は最も速く成長しているインターフェースセグメントであり、2026年から2031年にかけてCAGR 6.45%が見込まれています。その成長は、急性期ケア、術後回復、長期COPD管理における用途の拡大から生まれています。臨床的使いやすさを高める次世代機能と進化するケア基準が、より広い採用を促進しています。在宅償還政策の拡大と相まって、非侵襲的サポートは医療用人工呼吸器市場において大幅な成長が見込まれます。

技術別:従来型システムが最大規模を維持しながらインテリジェントプラットフォームが台頭

従来型人工呼吸器は2025年に55.6%の市場シェアを維持し、大規模な設置基盤と中堅病院におけるコスト意識の高い調達に支えられています。これらのシステムは、特に新興経済国において、使い慣れた操作性、臨床的受容性、手頃な価格から広く使用され続けています。しかし、その優位性はインテリジェントプラットフォームの採用拡大によって徐々に挑戦を受けています。

インテリジェント・クローズドループ型人工呼吸器は最も速く成長している技術セグメントであり、2026年から2031年にかけてCAGR 7.12%が見込まれています。ソフトウェア主導の差別化と改善された臨床アウトカムのエビデンスがこの成長を牽引しています。手動介入の削減とワークフロー効率の向上を示す研究が、特に学術的・組織的な調達環境において、病院がインテリジェントフリートへの移行を促進しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

エンドユーザー別:病院が優位を維持しながら在宅ケアが速く進展

病院は2025年のエンドユーザー需要の65.7%を占め、医療用人工呼吸器市場における中心的な役割を維持しています。ICU、緊急対応、新生児サポートを含む多様な用途に対応し、最大の設置基盤と最高の購買量をもたらしています。病院はまた、臨床統合とサービス契約の基準を設定することで技術採用に影響を与えています。

在宅ケア施設は2026年から2031年にかけてCAGR 7.45%で成長すると見込まれており、病院外での慢性呼吸器疾患管理へのシフトを反映しています。2025年の規制変更により、COPD患者に対する在宅NIPPVの償還が安定し、医療提供者の投資が促進されました。患者フォローアップとモニタリングを含む包括的なソリューションを提供するベンダーは、医療用人工呼吸器市場のこのセグメントにおける成長を取り込む好位置にあります。

地域分析

2025年、北米は医療用人工呼吸器市場シェアの38.99%を占め、強固なICUインフラ、確立された償還システム、およびソフトウェア統合型換気プラットフォームの急速な採用によって牽引されました。米国は、2025年6月のCMSによる急性期以外の在宅非侵襲的サポートへの適用拡大に支えられ、高度急性期病院ケアと退院後呼吸管理にわたるバランスの取れた需要構成を生み出しながら、高度なクリティカルケアシステムへのアップグレードを進める病院の需要をリードしています。カナダとメキシコもインフラ投資とフリートアップグレードを通じて成長に貢献しています。ただし、文書品質や請求規律などの管理上の課題は、よりスムーズな償還プロセスへの障壁として依然として残っています。

欧州は成熟しながらも進化する市場であり、2026年から2031年にかけて4億3,000万米ドル超の価値を追加すると予測されています。ドイツは強固な製造基盤と安定した病院代替需要で市場を牽引しています。Drägerは2025年度に30億ユーロの記録的な純売上高を報告し、医療部門の受注額は8.9%増の20億4,660万ユーロ(約22億1,000万米ドル)に達しました。より厳格なEUの機器規制がコンプライアンスおよび市販後サーベイランスコストを増加させ、中小メーカーへの圧力を高めています。Fisher & Paykel Healthcareは継続的収益の成長を示し、2026年度の病院製品グループ収益はNZD 15億1,000万(約9億600万米ドル)に達し、前年比18%増となりました。

アジア太平洋地域は医療用人工呼吸器市場において最も速く成長している地域であり、2026年から2031年にかけてCAGR 8.12%が見込まれています。成長は、政府主導のICU拡張、高齢化人口、および中国やインドなどの国における国内製造基盤の強化によって促進されています。2025年、中国の公立病院は17,448台の人工呼吸器を人民元26億5,000万(約3億6,500万米ドル)相当で調達し、Mindray Bio-Medicalが40.74%の価値シェアを保有し、Drägerが15.62%、KOMANが12.43%で続きました。これら上位3ブランドが国内公共調達市場の68.79%を支配しました。2026年の中国の第15次五カ年計画は国内高度医療機器の開発を支援し、国内競争を激化させています。インドとインドネシアも現地製造パートナーシップと国内付加価値向上を通じて成長を牽引しています。

競合状況

医療用人工呼吸器市場は中程度に集約されており、Dräger、Hamilton Medical、Getinge、GE HealthCare、Mindray、Fisher & Paykel Healthcare、ResMedを含む中核的なメーカーグループが存在します。これらの企業は、単独の人工呼吸器ハードウェアのみに注力するのではなく、クリティカルケア、搬送、在宅ケア、呼吸サポートのエコシステム全体で競争しています。競争はハードウェア仕様からソフトウェアインテリジェンス、使いやすさ、ワークフローへの影響へとシフトしています。病院は入札において臨床的検証を重視するようになり、スマートプラットフォームがアウトカムを改善したり、スタッフの作業負荷を軽減したりできるというエビデンスを求めています。その結果、組み込みアルゴリズム、アラーム削減、同調サポート、データ接続性などの機能が医療用人工呼吸器市場における重要な差別化要因となっています。

最近の戦略的動向は、ベンダーがどのように自社を再ポジショニングしているかを示しています。2025年6月、Getingeは新生児オプションを追加してServo-c人工呼吸器を拡張し、500グラムの早産児から成人まで1つのプラットフォームでサポートできるようにし、病院のフリートの複雑さを軽減しました。ZOLL Medicalは2024年10月にVyaire人工呼吸器の特定製品ラインを買収して呼吸器ポートフォリオを強化し、携帯型、新生児用、高頻度振動カテゴリーでの規模を拡大しました。MindrayはESICM 2025で次世代換気ソリューションを発表し、診断とアウトカムのギャップを埋めることに焦点を当て、高度クリティカルケアにおける地位を強化しました。これらの動向は、市場がプラットフォームの幅広さ、ソフトウェアの深さ、カテゴリーの隣接性をますます評価していることを示しています。

地域製造と国内入札の重要性が高まるにつれ、価格対性能の圧力が増しています。アジア太平洋地域では、現地組立、国内調達、国家調達優先事項がブランドの拡張性を形成しています。プレミアム価格のみに依存するベンダーは、優れた臨床価値またはサービスパフォーマンスを実証しない限り課題に直面します。北米と欧州では、代替需要が大規模な設置基盤と強力なデジタルロードマップを持つ企業に有利に働きます。市場のダイナミクスは、プレミアム病院システム、コスト意識の高い公共入札、在宅ケアチャネルがそれぞれ異なる強みを評価することを示しています。接続型プラットフォーム、強固なサービスサポート、効率的な製造を提供する企業は、市場シェアを維持するためのより良い位置にあります。

医療用人工呼吸器業界のリーダー企業

Koninklijke Philips N.V.

Medtronic plc

Getinge AB

Drägerwerk AG and Co. KGaA

Teleflex Incorporated

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:Mindray Bio-Medicalは2026年に国際事業が急速な成長に回帰すると見通しを示し、新興市場と欧州を主要な成長エンジンとして特定しました。Mindrayはまた、SV900およびSV700クリティカルケア人工呼吸器が米国市場で商業的に入手可能であることを確認しました。

- 2026年3月:MindrayはSV900およびSV700人工呼吸器の発売により、北米の人工呼吸器市場でのプレゼンスを戦略的に強化しました。

- 2026年3月:クリーブランドは高度な携帯型ICU人工呼吸器を救急車フリートに統合し、緊急搬送中の集中治療サービスの提供を強化しました。

- 2025年6月:Getingeは、500グラム以上の早産児および成人をサポートするよう設計されたServo-c人工呼吸器の新生児オプションを発表しました。この人工呼吸器は侵襲的リーク補償機能を備え、安全性、生体適合性、サイバーセキュリティに関する国際基準に準拠しています。

世界の医療用人工呼吸器市場レポートの範

レポートの範囲によると、医療用人工呼吸器とは、自力では十分に呼吸できない人の呼吸を補助する生命維持装置です。酸素を豊富に含んだ空気を肺に送り込み、廃棄ガス(二酸化炭素)を排出します。

医療用人工呼吸器市場は、製品タイプ、インターフェース、技術、エンドユーザー、地域別にセグメント化されています。製品タイプ別では、市場はクリティカルケア人工呼吸器、新生児用人工呼吸器、搬送・携帯用人工呼吸器、在宅ケア人工呼吸器を含みます。インターフェース別では、市場は侵襲的換気と非侵襲的換気にセグメント化されています。技術別では、市場は従来型人工呼吸器、インテリジェント・クローズドループ型人工呼吸器、タービン式人工呼吸器に分類されています。エンドユーザー別では、市場は病院、在宅ケア施設、外来手術センター、緊急・病院前ケア提供者にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にわたって分析されています。レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドも網羅しています。レポートは上記セグメントについて金額(米ドル)ベースの市場規模と予測を提供しています。

| クリティカルケア人工呼吸器 |

| 新生児用人工呼吸器 |

| 搬送・携帯用人工呼吸器 |

| 在宅ケア人工呼吸器 |

| 侵襲的換気 |

| 非侵襲的換気 |

| 従来型人工呼吸器 |

| インテリジェント・クローズドループ型人工呼吸器 |

| タービン式人工呼吸器 |

| 病院 |

| 在宅ケア施設 |

| 外来手術センター |

| 緊急・病院前ケア提供者 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | クリティカルケア人工呼吸器 | |

| 新生児用人工呼吸器 | ||

| 搬送・携帯用人工呼吸器 | ||

| 在宅ケア人工呼吸器 | ||

| インターフェース別 | 侵襲的換気 | |

| 非侵襲的換気 | ||

| 技術別 | 従来型人工呼吸器 | |

| インテリジェント・クローズドループ型人工呼吸器 | ||

| タービン式人工呼吸器 | ||

| エンドユーザー別 | 病院 | |

| 在宅ケア施設 | ||

| 外来手術センター | ||

| 緊急・病院前ケア提供者 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

医療用人工呼吸器市場の現在の価値はいくらですか?

医療用人工呼吸器市場規模は2026年に32億5,000万米ドルであり、CAGR 5.91%で2031年までに43億3,000万米ドルに達すると予測されています。

どの製品セグメントが人工呼吸器需要をリードしていますか?

クリティカルケア人工呼吸器は2025年に44.58%のシェアでリードしており、ICU、周術期、侵襲的呼吸サポートの中心であり続けているためです。

2031年まで最も速く成長している人工呼吸器タイプはどれですか?

搬送・携帯用人工呼吸器は製品タイプの中でCAGR 6.72%で最も速く成長しており、緊急、搬送、分散型ケア環境にわたる需要に支えられています。

在宅呼吸サポートがより重要になっている理由は何ですか?

在宅ケアはCAGR 7.45%で最も速く成長しているエンドユーザーセグメントであり、2025年のCMS適用拡大と、適格なCOPD患者に対する在宅換気が長期的な施設コストを削減できるというエビデンスに支えられています。

人工呼吸器において最も速く拡大している地域はどこですか?

アジア太平洋地域は2031年までのCAGR 8.12%で最も速く成長している地域であり、ICU拡張、高齢化人口、国内製造能力の強化によって牽引されています。

人工呼吸器メーカー間の競争において何が変化していますか?

競争はハードウェア単独から離れ、ソフトウェアインテリジェンス、ワークフロー効率、携帯性、サービスサポートへと移行しており、Getinge、Mindray、ZOLLの最近の動向がそれを示しています。

最終更新日: