集中治療室(ICU)人工呼吸器市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 3.10 十億米ドル |

| 市場規模 (2031) | 4.43 十億米ドル |

| 成長率 (2025 - 2031) | 6.99% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる集中治療室(ICU)人工呼吸器市場分析

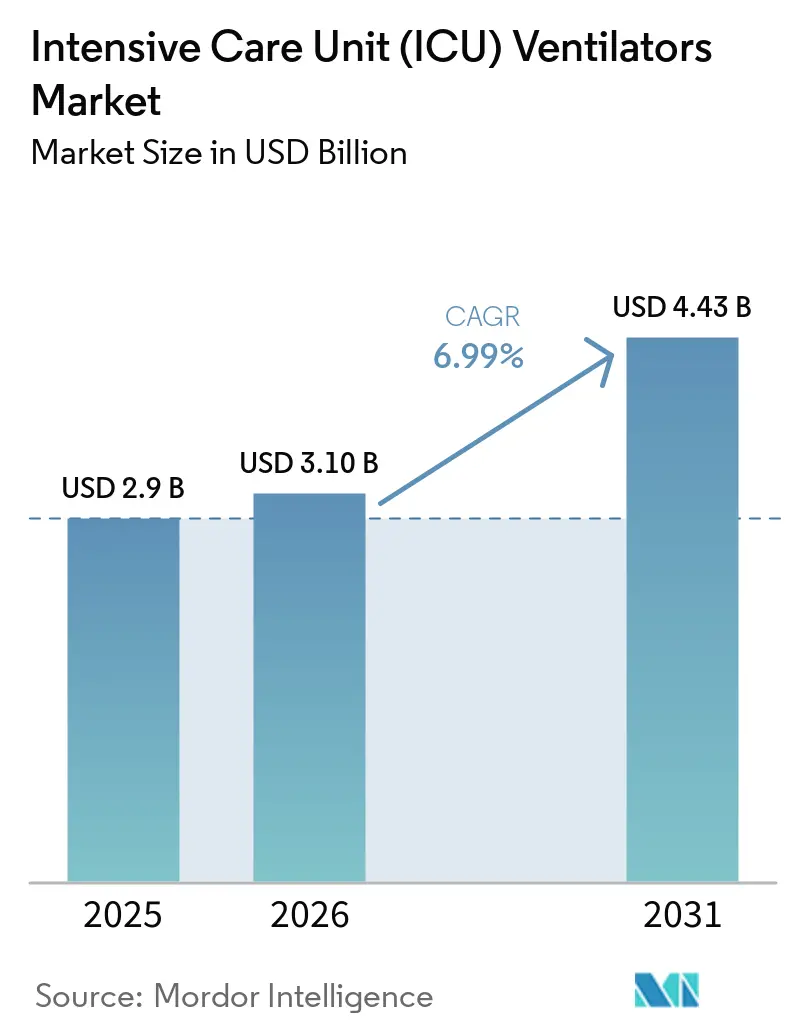

集中治療室人工呼吸器市場規模は、2025年の29億米ドルから2026年には31億米ドルに増加し、2031年までに44億3,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR 6.99%で成長します。

救急医療キャパシティへの継続的な需要、タービンベースのポータブル機器への移行、およびクローズドループ自動化の展開がこの予測される拡大を支えています。病院は、価値に基づくケアの規則と炭素削減目標の両方を満たすエネルギー効率の高いモデルで在庫を更新しています。同時に、非侵襲的換気(NIV)機器はICUの平均在院日数を短縮しています。ミッドティアユニットにAI駆動の離脱プロトコルを組み込むメーカーは、新興市場の入札に対してコスト効率の高い代替品を生み出しています。並行して、ソフトウェア変更管理計画に関する規制ガイダンスが製品更新を加速させ、北米および西欧においてクラウド接続フリートを促進しています。ポータブルシステムは外来手術センターにおける新たな収益源を可能にし、欧州連合および一部の米国州における持続可能性の義務が低消費電力設計に報いています。

主要レポートのポイント

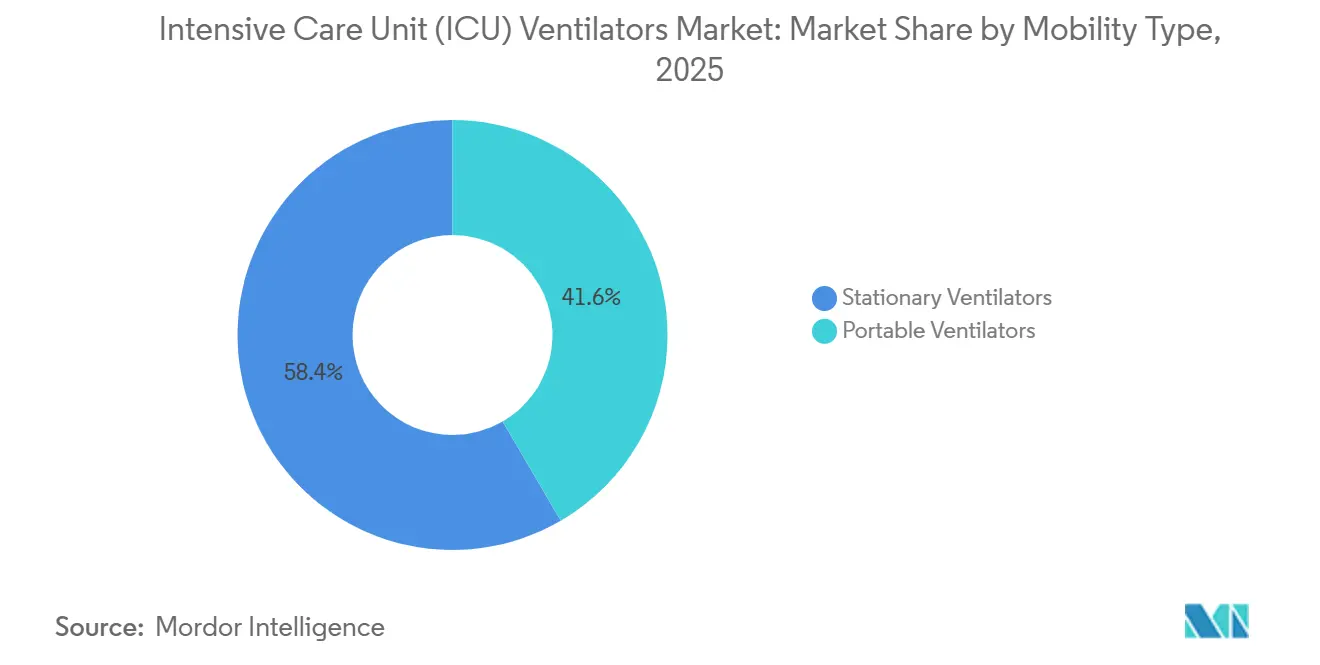

- 移動性タイプ別では、固定式人工呼吸器が2025年のICU人工呼吸器市場シェアの58.4%を占め、ポータブルシステムは2031年までに7.50%のCAGRで成長すると予測されています。

- 製品タイプ別では、ハイエンド人工呼吸器が2025年のICU人工呼吸器市場規模の52.1%を占め、ミッドエンドセグメントは同期間に7.35%のCAGRで上昇すると予測されています。

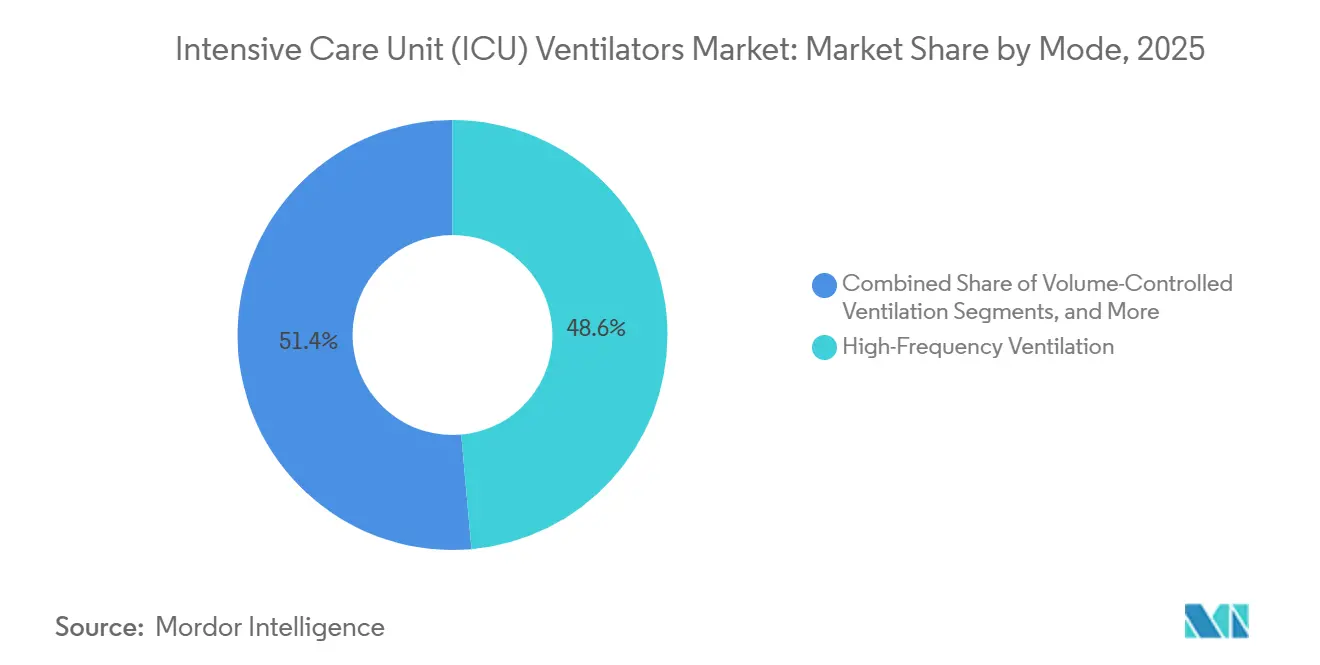

- モード別では、高頻度換気が2025年に48.6%の収益シェアをリードし、複合モードは2031年までに7.42%のCAGRで拡大すると予測されています。

- 患者年齢層別では、成人向け用途が2025年のICU人工呼吸器市場規模の56.5%を占め、7.27%のCAGRで進展しています。

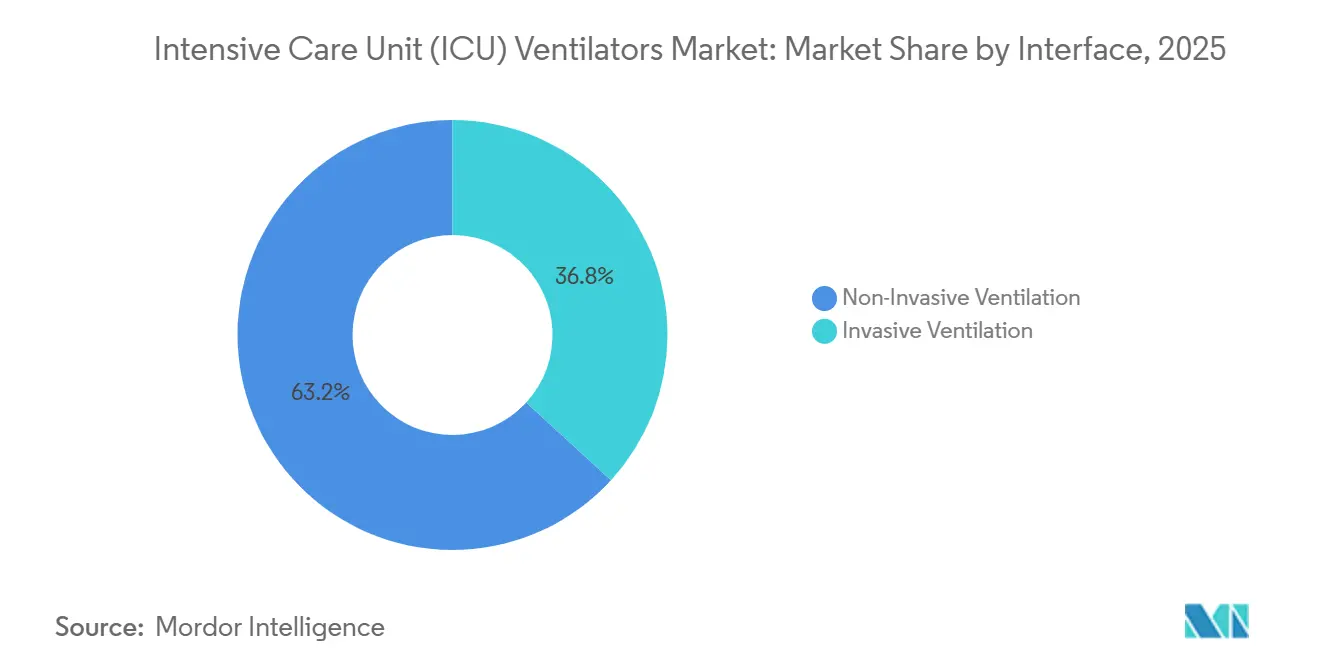

- インターフェース別では、非侵襲的換気機器が2025年のICU人工呼吸器市場の63.2%のシェアを確保し、2031年までに7.47%のCAGRで前進します。

- エンドユーザー別では、病院が2025年に47.3%の需要を獲得し、外来手術センターにおけるポータブルNIVユニットが最も高い成長軌跡を示しています。

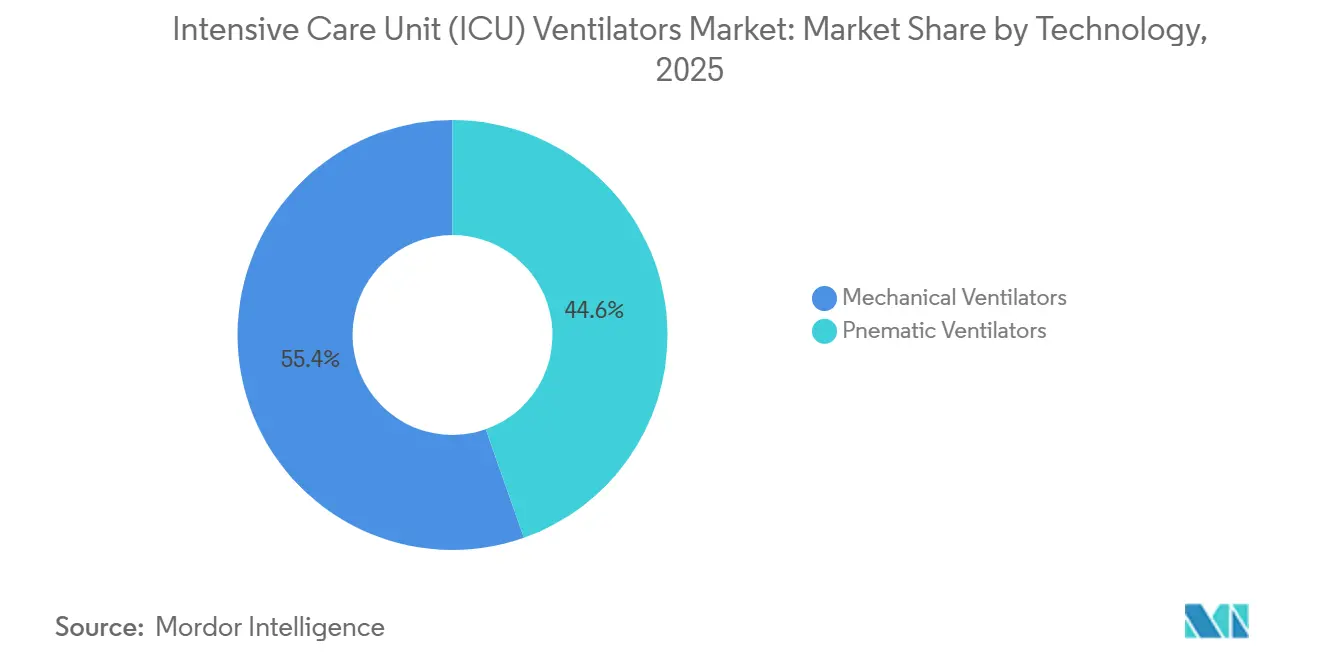

- 技術別では、機械式人工呼吸器が2025年のICU人工呼吸器市場規模の55.4%のシェアを占め、7.17%のCAGRで前進しています。

- 地域別では、北米が2025年の収益の37.2%を占め、アジア太平洋地域は予測期間中に7.23%のCAGRで拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル集中治療室(ICU)人工呼吸器市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 急性呼吸窮迫症候群(ARDS)の発生率の急増 | 1.2% | 北米、欧州、および都市部のアジア太平洋地域に集中するグローバル | 中期(2〜4年) |

| 低・中所得国における政府資金によるICUキャパシティ拡大 | 1.5% | アジア太平洋地域中核(インド、インドネシア、フィリピン)、サブサハラアフリカ、ラテンアメリカへの波及 | 長期(4年以上) |

| タービンベースのポータブル人工呼吸器の統合 | 0.9% | 北米、欧州、GCC;オーストラリアおよび日本での早期採用 | 短期(2年以内) |

| AI駆動クローズドループ換気の急速な導入 | 1.1% | 北米、西欧、シンガポール、韓国 | 中期(2〜4年) |

| 一般病棟における非侵襲的換気の採用拡大 | 1.3% | 欧州および北米での加速的な普及を伴うグローバル | 短期(2年以内) |

| エネルギー効率の高いフリートに対する病院の持続可能性義務 | 0.7% | EU-27、英国、カリフォルニア州、ニューヨーク州;カナダおよびオーストラリアで新興 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

急性呼吸窮迫症候群の発生率の急増

ARDSはICU人工呼吸器市場の中核的な需要ドライバーであり続けています。米国の発生率は人口10万人当たり64件であり、この疾患は世界のICU入院の10%〜15%を占めています。[1]米国胸部疾患学会、「急性呼吸窮迫症候群」、thoracic.org 死亡率30%〜50%は、肺損傷を制限する精密滴定換気への臨床的注目を維持しています。北米における季節的な山火事の煙と南アジアにおける持続的な大気質の課題がARDS症例のピークを高めています。OECD諸国の人口が高齢化するにつれて、病院はパンデミックの備蓄が減価償却される中でも交換サイクルを前倒しにしています。これらのパターンが合わさって、危機的な急増を超えたベースラインの調達を維持しています。

低・中所得国における政府資金によるICUキャパシティ拡大

低・中所得国は重症医療インフラに複数年の予算を割り当てています。インドのアーユシュマン・バーラット計画は2025〜2026年度に6兆4,180億ルピーを確保しており、そのうち12%が地区病院の人工呼吸器に充てられています。[2]インド政府保健家族福祉省、「アーユシュマン・バーラット計画2025〜2026年」、mohfw.gov.in 生産連動型インセンティブ制度の下での補助金は増分売上の最大5%を払い戻し、国内組立ユニットのリードタイムを短縮しています。2万5,000米ドル未満の価格帯のミッドエンド機械式人工呼吸器は技術要件を満たしながら財政的制約に合致し、価格に敏感な地域でICU人工呼吸器市場を拡大しています。

タービンベースのポータブル人工呼吸器の統合

タービン設計は中央ガスシステムへの依存を排除し、救急車、ヘリコプター、および在宅環境に不可欠なものとしています。Hamilton MedicalのC3は重量4.2kgで、6時間のバッテリーを備え、侵襲的および非侵襲的モードの両方をサポートしています。平均消費電力35ワットはEUグリーンディールのエネルギー閾値に適合しています。炭素目標を追求する病院は現在、入札においてワット数スコアを考慮に入れており、ICU人工呼吸器市場内でのタービン採用を推進しています。

AI駆動クローズドループ換気の急速な導入

機械学習アルゴリズムがPEEP、一回換気量、およびFiO2の調整を自動化しています。2023年9月のFDAによる所定変更管理計画に関するガイダンスが市販後ソフトウェア更新を合理化しています。PhilipsのIntelliSyncプラットフォームは電子健康記録と統合し、早期採用サイトでのセットアップエラーを23%削減しています。普及は分析チームを持つ高度急性期センターに集中しており、今後3年間でICU人工呼吸器市場全体に段階的に拡散することを示しています。

制約の影響分析*

| 制約 | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 重要な人工呼吸器部品のサプライチェーンの脆弱性 | -0.8% | アジアの半導体ファブに依存する北米および欧州での深刻なエクスポージャーを伴うグローバル | 短期(2年以内) |

| ソフトウェア駆動ユニットに対する厳格な規制再認証 | -0.6% | 北米(FDA 510(k))、欧州(EU MDR)、オーストラリア(TGA)およびカナダ(ヘルスカナダ)への波及 | 中期(2〜4年) |

| 先進市場における持続的なパンデミック後のICU過剰キャパシティ | -0.5% | 北米、西欧、オーストラリアおよび日本の一部 | 短期(2年以内) |

| 人工呼吸器需要を抑制する高流量鼻カニューレの普及 | -0.4% | 北米および欧州で最も速い代替が進むグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

重要な人工呼吸器部品のサプライチェーンの脆弱性

半導体とタービンの不足がデバイスのリードタイムを16〜22週間に延長しています。サプライレジリエンスに関するFDAガイダンスは、タービンと圧力トランスデューサーをリスクの高い部品として指摘しています。精密加工されたチタンハウジングはドイツと日本の限られたベンダーベースに依存しており、ポータブル生産を制約しています。バックログはICU人工呼吸器市場における適時の履行を妨げ、収益獲得を制限しています。

ソフトウェア駆動ユニットに対する厳格な規制再認証

人工呼吸器の性能を変更するソフトウェアの反復は、米国510(k)およびEU MDRの両フレームワークの下で追加的な証拠を要求するようになりました。追加の検証により発売スケジュールに4〜6ヶ月が加わり、製品ラインあたり約50万ユーロのコンプライアンス支出が増加し、より大きな規制チームを持つ既存企業が有利になります。[3]欧州委員会、「医療セクターのための欧州グリーンディール」、ec.europa.eu 中小規模のサプライヤーは長期化するキューに直面し、ICU人工呼吸器市場全体でのイノベーション普及が遅延しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

移動性タイプ別 – ポータブルの成長が固定式需要を上回る

ポータブル人工呼吸器は2031年までに7.50%のCAGRで成長すると予測されており、これはICU人工呼吸器市場の平均6.99%を上回る速度です。需要は、バッテリー自律性とタービンブロワーを重視する救急サービス、軍事ユニット、および在宅ケアへの移行から生じています。ポータブルモデルは病院のパイプライン酸素を迂回し、より広い地理的リーチを可能にします。2025年に58.4%のシェアを獲得した固定式システムは、統合監視ネットワークを持つ高度急性期ICUに不可欠であり続けていますが、先進市場での過剰キャパシティにより交換間隔が9年に延長されています。バッテリーテストを明確にするFDAガイダンスが承認を3ヶ月短縮し、ポータブルの発売を加速させ、ICU人工呼吸器市場内でのその上昇を支援しています。

固定式ユニットは、人工呼吸器をネットワーク化されたアラームシステムと集中ガス供給に組み込む三次病院で依然として優位を占めています。メンテナンス契約は現在、リモート診断とソフトウェアアップグレードを重視し、ユニットの回転が遅くてもベンダーがマージンを維持するのを助けています。持続可能性目標が厳しくなるにつれて、大型固定プラットフォームでさえ低ワット数の閾値を満たす必要があり、メーカーにタービンの改造と気流経路の最適化を促しています。これらのアップグレードにより固定式ベースの関連性が維持される一方、ポータブルの拡大が新たな収益源を開拓し、ICU人工呼吸器市場の移動性ランドスケープのバランスを取っています。

製品タイプ別 – ミッドエンドプラットフォームが技術格差を縮小

ミッドエンド人工呼吸器は7.35%のCAGRで前進すると予測されており、中間価格帯で高度なモードを要求する新興市場の入札に支えられています。メーカーは現在、2万米ドル未満のユニットに気道圧解放換気と神経調節補助換気を組み込み、ハイエンドシステムとの機能的格差を縮小しています。ハイエンドプラットフォームは2025年のICU人工呼吸器市場規模の52.1%のシェアを維持しており、シームレスなEHR統合と高度な監視を必要とする四次病院に支えられています。しかし、ミッドエンドユニットが同等の臨床アウトカムを提供するにつれて価格プレミアムは軟化しています。

ローエンドデバイスは農村クリニックや災害備蓄での地位を維持していますが、限られた機能セットと新しいISOアラーム基準を満たせないことが量を制限しており、競争の焦点はミッドレンジモデルに移っています。企業はAI駆動の離脱アルゴリズムを活用してコストを抑えながら価値を付加し、公共調達でのミッドエンドの牽引力を拡大し、ICU人工呼吸器市場全体の製品ミックスを再形成しています。

モード別:複合モードが新生児ICUで普及

高度および複合換気モードは2031年までに7.42%のCAGRで拡大しており、2025年の高頻度換気の48.6%の市場シェアを上回っています。これは、新生児集中治療室が早産児のバロトラウマを最小化する同期間欠的強制換気と容量保証アルゴリズムを採用しているためです。高頻度換気は重症ARDSおよび新生児呼吸窮迫症候群の主力として残り、肺胞リクルートメントを維持しながら気道ピーク圧を制限するために毎分300〜900回の呼吸を提供しています。従量換気と圧力制御換気モードは成人ICU症例の大部分に対応し、すべての地域で臨床医の習熟度と規制承認を提供しています。メーカーはハイブリッドプラットフォームで対応しています。DrägewerkのBabylog VN800は、多様な患者集団を管理する病院の設備投資を削減する単一デバイスに高頻度、従量換気、および神経調節モードを提供しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

患者年齢層別:成人セグメントが優位、新生児イノベーションが加速

成人患者は2025年のICU人工呼吸器需要の56.5%を占め、2031年までに7.27%のCAGRで成長しており、OECD市場の高齢化人口と汚染および敗血症に関連するARDS発生率の上昇によって推進されています。小児用人工呼吸器はより小さいが臨床的に異なるコホートに対応しており、体重3〜40kgの患者の肺損傷を防ぐために20mLという低い一回換気量と30cmH2O未満の圧力制限が必要です。体重3kg未満の乳児向けに設計された新生児用人工呼吸器は、高頻度振動換気と神経調節補助換気において急速なイノベーションを目撃しており、これらの技術は機械的呼吸を乳児の横隔膜活動と同期させ、人工呼吸器誘発性肺損傷を軽減します。

インターフェース別:非侵襲的換気がCOPDを超えて拡大

非侵襲的換気インターフェースは2025年に63.2%の市場シェアを獲得し、インターフェースタイプの中で最も速い速度である7.47%のCAGRで2031年まで前進しています。これは、臨床プロトコルがNIVを心不全、抜管後サポート、および挿管が感染リスクをもたらす免疫不全患者に拡大しているためです。侵襲的換気は重症ARDS、多臓器不全、および神経筋遮断を必要とする患者に不可欠であり続けています。しかし、高流量鼻カニューレとNIVが適格なコホートで挿管率を15%〜28%削減するにつれて、そのシェアは侵食されています。

エンドユーザー別:病院が優位、外来手術センターが成長の拠点として台頭

病院は2025年のエンドユーザー需要の47.3%を占め、2031年までに7.32%のCAGRで成長しており、アジア太平洋地域および中東でのICUベッド拡大が北米および欧州での交換サイクルの遅延を相殺しています。外来手術センターは、麻酔後ケアおよび短時間の呼吸サポートを必要とする日帰り手術向けにポータブルな非侵襲的人工呼吸器を採用しており、このユースケースは従来のICU設備投資サイクルを迂回しています。睡眠医学、肺リハビリテーション、および長期急性期ケアに特化した専門クリニックは、償還の変動性と規制の曖昧さが採用を遅らせる断片化されたセグメントを代表しています。病院セグメントの回復力は、主要なICUオペレーターとしての役割に由来しており、外来手術が外来手術センターに移行しても、機械的換気を必要とする複雑な症例は病院中心のままです。

技術別:機械式人工呼吸器がリード、空気圧式の段階的廃止が加速

機械式人工呼吸器は2025年に55.4%の技術シェアを占め、2031年までに7.17%のCAGRで前進しており、タービン駆動およびピストンベースの設計が空気圧システムに対して優れたポータビリティ、エネルギー効率、およびソフトウェアアップグレード経路を提供しています。圧縮酸素と空気に依存する空気圧式人工呼吸器は、堅牢なパイプラインインフラと電力へのアクセスが限られた環境で持続していますが、病院がAI駆動のクローズドループアルゴリズムと互換性のあるプラットフォームを優先するにつれてそのシェアは低下しています。機械式人工呼吸器の優位性は、規制および持続可能性の義務との整合性を反映しています:ソフトウェア駆動のアラーム管理に関するISO 80601-2-12準拠は、アナログ圧力レギュレーターを使用する空気圧設計よりもマイクロコントローラーベースの機械式ユニットの方が簡単です。

地域分析

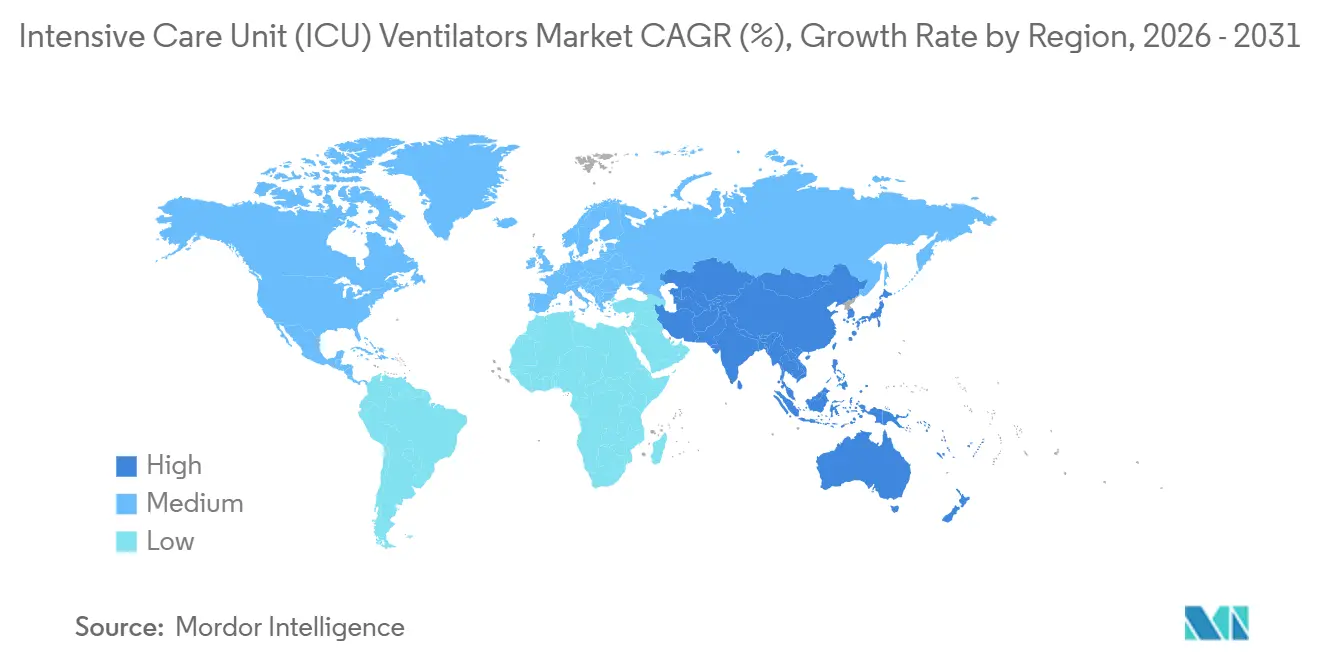

北米は2025年に37.2%のシェアを占めましたが、フリートの更新を遅らせる備蓄主導の過剰キャパシティにより将来の成長は緩和されています。この地域はAI対応クローズドループ採用とタービンポータブルの普及においてリードしています。カナダはデバイスの排出量をスコアリングするカーボンダッシュボードをパイロット運用し、調達をネットゼロのマイルストーンに結びつけています。ベンダーはICU人工呼吸器市場でサービス収益を解放するためにハードウェアと分析サブスクリプションをパッケージ化することが増えています。

アジア太平洋地域は2031年までに7.23%のCAGRで最も速く成長している地域です。中国はMindrayやComenなどの国内サプライヤーに対して加速された認可を発行し、インドの生産インセンティブは2028年までに15億米ドルの医療機器生産を目指しています。ASEAN調和化により規制タイムラインが6ヶ月短縮されています。2025年に65歳以上が27%を占める日本の高齢化人口は、肺炎とCOPDのICU入院を維持しています。これらのダイナミクスがICU人工呼吸器市場における地域シェアを拡大しています。

欧州は医療機器規制の再認証費用が製品ラインあたり平均50万ユーロに達しています。高いコンプライアンスコストは既存企業に有利ですが、新製品の展開を遅らせています。イタリアとスペインは人工呼吸器コストを資本予算から運営予算にシフトするリースモデルをパイロット運用し、ICU人工呼吸器市場のフローを維持しながら病院の財政的プレッシャーを緩和しています。

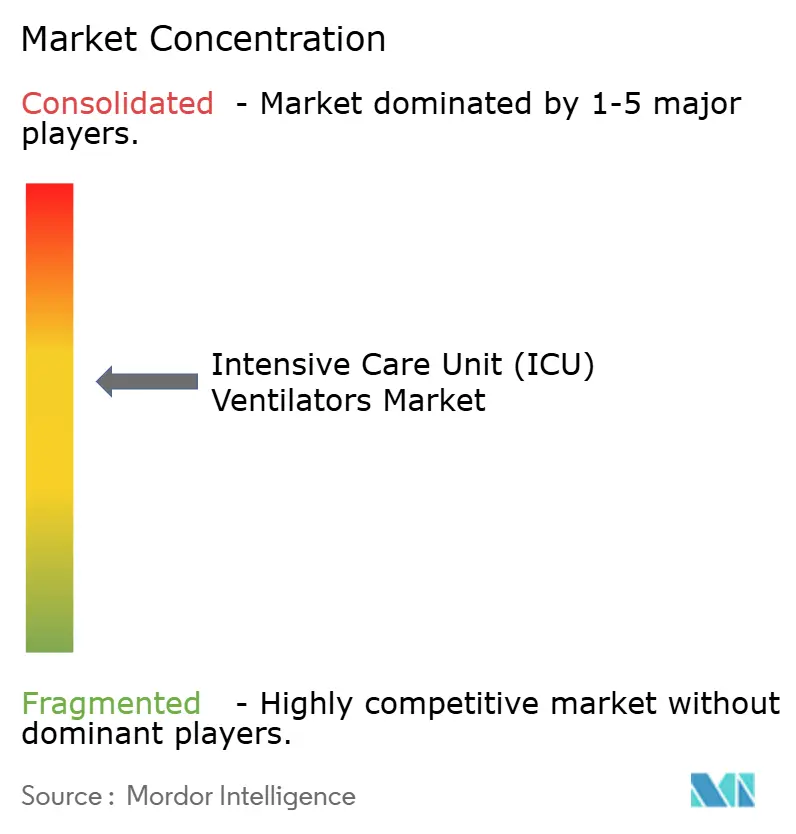

競合ランドスケープ

ICU人工呼吸器市場は中程度の集中度を示しています。上位5社であるGetinge、Drägerwerk、Philips、Medtronic、およびGE Healthcareは2025年に合計約48%のシェアを保有していました。Mindray、Nihon Kohden、Comenなどの地域プレーヤーは国内調達政策を活用してシェアを獲得しています。ミッドエンドおよびポータブルセグメントは積極的な価格競争に直面しているため、メーカーは予知保全、臨床医トレーニング、およびライフサイクル収益を延長するソフトウェアサブスクリプションで差別化しています。

Hamilton MedicalとFisher & Paykelはタービンポータブルとハイフローネーザルカニューレ・人工呼吸器ハイブリッドに特化することでシェアを獲得しています。特許出願はイノベーション競争を示しています:PhilipsはAI離脱アルゴリズムとタービン形状に関して2024〜2025年に14件の特許を出願しました。Medtronicは野戦病院に適したハイブリッド空気圧・機械式人工呼吸器に関する2025年の特許を取得しました。ISO作業グループへの参加により企業はアラーム基準に影響を与え、ICU人工呼吸器市場での設計上の優位性を確保する競争ルールを形成しています。

規制は不均等な競争環境を生み出しています。FDAの変更管理ガイダンスにより、既存企業は挑戦者より4ヶ月速く無線更新を展開できます。EU MDRはソフトウェア変更に対して完全な臨床評価を要求し、中小規模のビルダーが吸収するのに苦労するコストを引き上げ、既存企業の強みを強化しています。サービスモデルが成熟するにつれて、予知保全契約とデータ分析ダッシュボードが主要な差別化レバーとなり、顧客ロイヤルティと継続的な収益ストリームを固定しています。

集中治療室(ICU)人工呼吸器産業リーダー

GE Healthcare

Medtronic PLC

Dragerwerk AG & Co. KGaA

Getinge AB

ResMed

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:MindrayはSV900およびSV700人工呼吸器の発売により、北米の人工呼吸器市場での存在感を戦略的に強化しました。

- 2026年3月:Clevelandは高度なポータブルICU人工呼吸器を救急車フリートに統合し、緊急搬送中の集中治療サービスの提供を強化しました。

- 2025年8月:Chenwei MedicalはT80 ICU人工呼吸器の高度な機能を強調し、ICU、救急、および術後ケアアプリケーション向けにインテリジェントで精密かつ適応性の高い呼吸サポートを提供するように設計されています。

グローバル集中治療室(ICU)人工呼吸器市場レポートの範囲

レポートの範囲によると、ICU人工呼吸器は重症医療環境に不可欠な高度な医療機器であり、患者が自力で呼吸できない場合に患者の呼吸を補助または完全に管理するように設計されています。これらのデバイスは侵襲的チューブまたは非侵襲的マスクを使用して酸素が豊富な空気を肺に送り、二酸化炭素を除去します。これらは呼吸不全の管理、重篤な感染症の治療、および術後の呼吸サポートの提供において重要な役割を果たしています。

ICU人工呼吸器市場のセグメンテーションは、移動性タイプ、製品タイプ、モード、患者年齢層、インターフェース、エンドユーザー、技術、および地域によって分類されています。移動性タイプ別では、市場には固定式およびポータブル人工呼吸器が含まれます。製品タイプ別では、ハイエンド、ミッドエンド、およびローエンド人工呼吸器にセグメント化されています。モード別では、カテゴリーには従量換気、圧力制御換気、高頻度換気、およびその他が含まれます。患者年齢層別では、市場は成人、小児、および新生児に分けられています。インターフェース別では、侵襲的および非侵襲的人工呼吸器にセグメント化されています。エンドユーザー別では、市場には病院、外来手術センター、専門クリニック、およびその他が含まれます。技術別では、機械式、空気圧式、およびその他のタイプに分類されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、および南米にわたって分析されています。レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額(米ドル)ベースの市場規模と予測を提供しています。

| 固定式人工呼吸器 |

| ポータブル人工呼吸器 |

| ハイエンドICU人工呼吸器 |

| ミッドエンドICU人工呼吸器 |

| ローエンドICU人工呼吸器 |

| 従量換気 |

| 圧力制御換気 |

| 高頻度換気 |

| その他(複合・高度モード、同期間欠的強制換気) |

| 成人 |

| 小児 |

| 新生児 |

| 侵襲的換気 |

| 非侵襲的換気 |

| 病院 |

| 外来手術センター |

| 専門クリニック |

| その他(複合・高度モード、同期間欠的強制換気) |

| 機械式人工呼吸器 |

| 空気圧式人工呼吸器 |

| その他(複合・高度モード、同期間欠的強制換気) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 移動性タイプ別 | 固定式人工呼吸器 | |

| ポータブル人工呼吸器 | ||

| 製品タイプ別 | ハイエンドICU人工呼吸器 | |

| ミッドエンドICU人工呼吸器 | ||

| ローエンドICU人工呼吸器 | ||

| モード別 | 従量換気 | |

| 圧力制御換気 | ||

| 高頻度換気 | ||

| その他(複合・高度モード、同期間欠的強制換気) | ||

| 患者年齢層別 | 成人 | |

| 小児 | ||

| 新生児 | ||

| インターフェース別 | 侵襲的換気 | |

| 非侵襲的換気 | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター | ||

| 専門クリニック | ||

| その他(複合・高度モード、同期間欠的強制換気) | ||

| 技術別(金額) | 機械式人工呼吸器 | |

| 空気圧式人工呼吸器 | ||

| その他(複合・高度モード、同期間欠的強制換気) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2031年までのICU人工呼吸器市場の予測評価額はいくらですか?

フリートの近代化とポータブル量の増加により、44億3,000万米ドルに達すると予測されています。

ICU換気において最も速く成長している移動性カテゴリーはどれですか?

ポータブルタービンベースのシステムは2031年までに7.50%のCAGRで上昇すると予測されています。

持続可能性の義務は人工呼吸器の調達にどのような影響を与えていますか?

EUおよび一部の米国州の病院は現在、患者1日あたり50ワット未満を消費するエネルギー効率の高いモデルを優先しています。

なぜミッドエンド人工呼吸器は新興経済国で人気を集めているのですか?

ハイエンドユニットより40%低い価格で高度なモードを提供し、コストに敏感な公共入札に合致しています。

AI駆動のクローズドループ機能は新しい人工呼吸器においてどのような役割を果たしていますか?

機械学習アルゴリズムが主要な設定を自動化し、臨床医の作業負荷を削減し、新製品発売の主要な差別化要因となっています。

最終更新日: