非侵襲的人工呼吸器市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 3.37 十億米ドル |

| 市場規模 (2031) | 4.47 十億米ドル |

| 成長率 (2026 - 2031) | 5.85% CAGR |

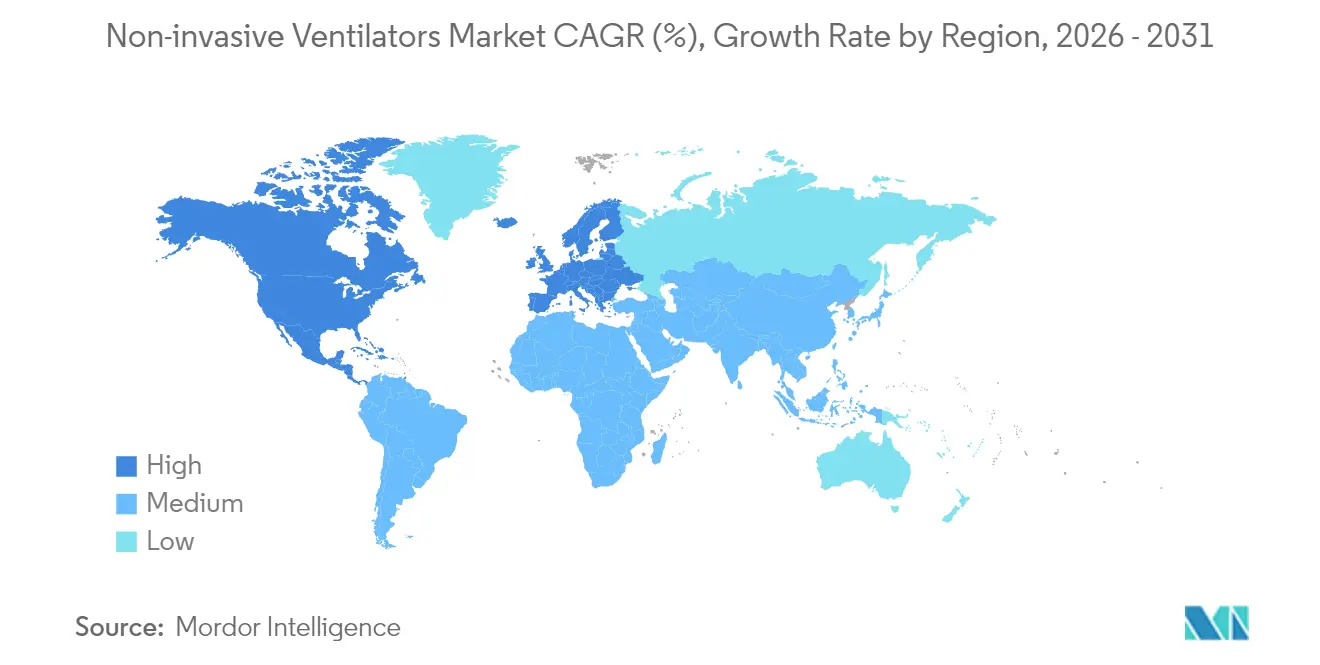

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

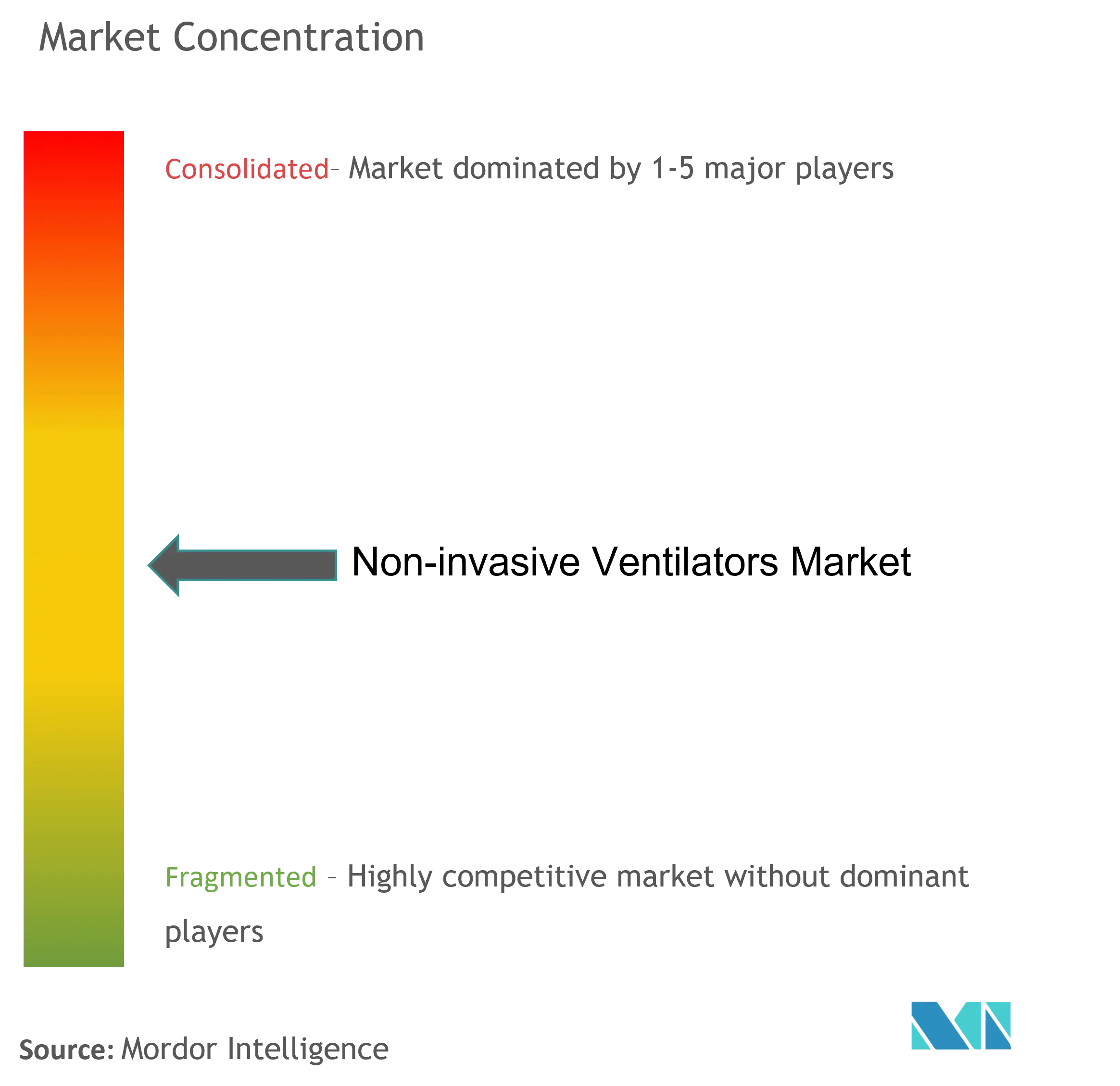

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる非侵襲的人工呼吸器市場分析

非侵襲的人工呼吸器市場規模は、2025年の31億8,000万米ドルから2026年には33億7,000万米ドルへと成長し、2026〜2031年のCAGR 5.85%で2031年までに44億7,000万米ドルに達すると予測されています。需要はパンデミックによる急増から、慢性呼吸器疾患管理、高齢者ケアニーズ、在宅療法採用拡大を基盤とした持続的成長へとシフトしています。圧力供給を精緻に調整する人工知能アルゴリズムと、リソースが限られた環境向けの簡素化された陰圧コンセプトが、非侵襲的人工呼吸器市場の臨床的適用範囲を拡大しています。機器メーカーは患者の治療継続を促すため、快適性重視のインターフェース、騒音低減、クラウド接続性に注力しており、米国および一部の欧州連合諸国の支払者は予算制約を緩和するため償還範囲を拡大しています。アジア太平洋地域の医療インフラ整備、半導体サプライチェーンの安定化、携帯型プラットフォームに対するFDAファストトラック認可が、従来の病院の枠を超えた非侵襲的人工呼吸器市場の堅調な見通しを支えています。

主要レポートのポイント

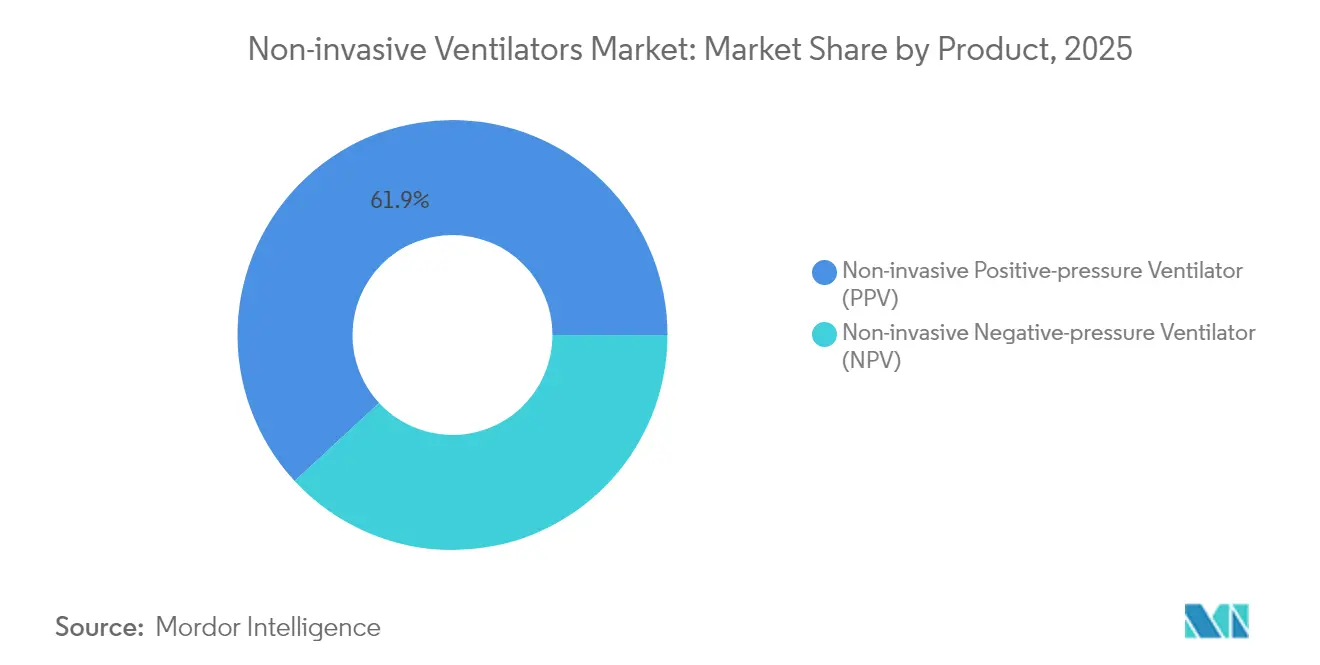

- 製品カテゴリー別では、非侵襲的陽圧換気装置が2025年に61.88%の収益シェアをリードし、非侵襲的陰圧換気装置は2031年までCAGR 6.92%で成長する見込みです。

- 用途別では、COPD・喘息が2025年の非侵襲的人工呼吸器市場シェアの58.05%を占め、呼吸窮迫症候群が2031年まで最速のCAGR 7.05%を記録する見通しです。

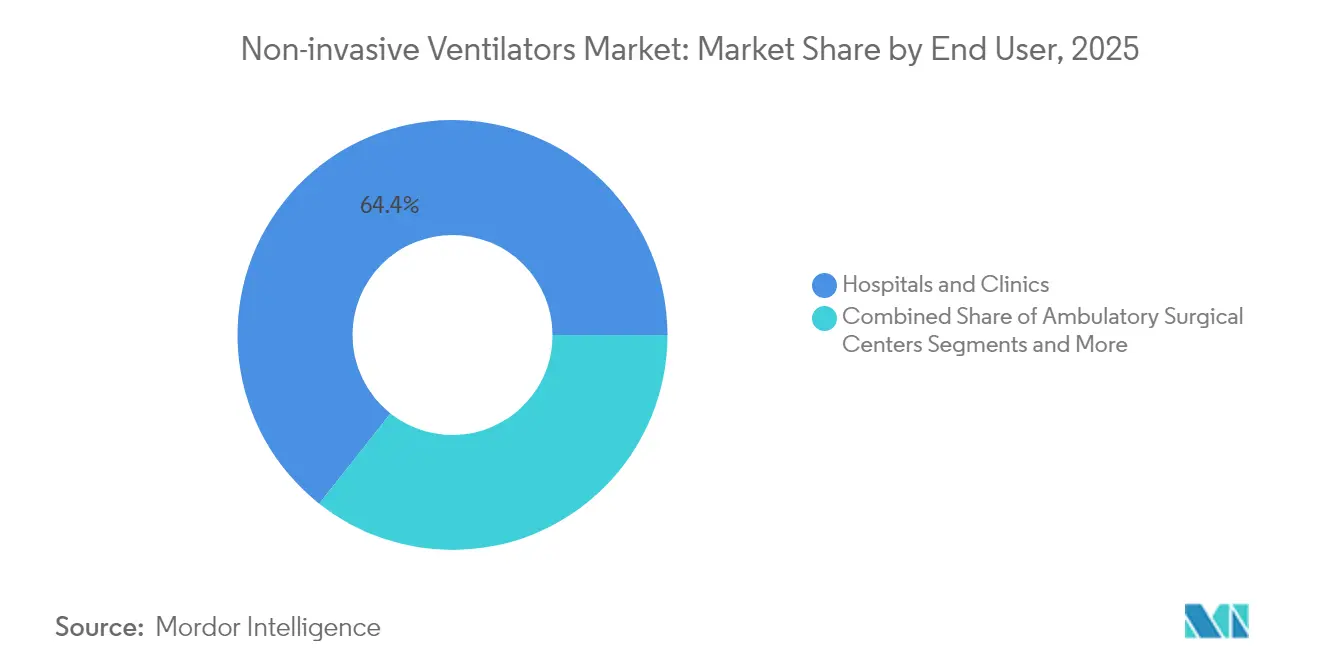

- エンドユーザー別では、病院・クリニックが2025年の非侵襲的人工呼吸器市場規模の64.35%を占める一方、在宅ケア施設は2026〜2031年にCAGR 7.45%で拡大する見込みです。

- 地域別では、北米が2025年の収益の42.80%を占め、アジア太平洋地域が予測期間中に最高のCAGR 7.68%を記録すると予想されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の非侵襲的人工呼吸器市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| COPDおよび喘息症例の急増 | +1.8% | 北米・欧州に集中した世界規模 | 長期(4年以上) |

| 高齢者のICU入院増加 | +1.2% | 世界規模、特にアジア太平洋および北米 | 中期(2〜4年) |

| 在宅NIV療法へのシフト | +1.5% | 北米・EU、アジア太平洋へ拡大中 | 中期(2〜4年) |

| 在宅NIVの償還拡大 | +0.9% | 北米、一部EU市場 | 短期(2年以内) |

| AIによるクローズドループNIVモードの普及 | +0.6% | 先進国市場主導の世界規模 | 長期(4年以上) |

| 低・中所得国向け低コスト陰圧NIV機器の台頭 | +0.4% | アジア太平洋、中東・アフリカ、ラテンアメリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

COPDおよび喘息症例の急増

世界で3億9,000万人以上がCOPDを、2億6,200万人が喘息を抱えており、高度な換気サポートへの安定した需要を生み出しています。メタ分析では、長期的な非侵襲的換気が閉塞性睡眠時無呼吸および高炭酸ガス血症COPD患者の死亡率を低下させることが示されています。2025年のGOLDレポートは、治療経路に心血管リスク管理と気候関連増悪管理を追加し、変動する生理状態に適応するインテリジェント換気を支持しています。経皮的CO₂モニタリングと組み合わせた平均量保証圧サポートは、急性増悪COPD症例の48時間再挿管リスクを低下させ、入院期間を短縮します。リアルタイム分析プラットフォームはさらに治療を個別化し、代償不全イベントを予測することで予定外入院を削減します。

高齢者のICU入院増加

65歳以上の成人は集中治療の占有率において増加する割合を占めており、しばしば呼吸不全と複数の併存疾患を呈します。非侵襲的換気は、高流量鼻腔酸素と比較して高齢患者の吸気努力を軽減し、一回換気量を改善します。機器プロトコルは現在、低下した筋力に対応するため低いトリガー閾値と同調機能を組み込み、抜管失敗リスクを低下させています。医療システムはICUベッドを拡充しつつも、侵襲的気道合併症を回避し在院日数を短縮するためにNIVを優先し、品質スコアを向上させながら予算を保護しています。

在宅NIV療法へのシフト

2kg未満の携帯型プラットフォーム、10時間を超えるバッテリー駆動時間、Bluetoothテレメトリーが、夜間の病院モニタリングに代わる実行可能な選択肢を生み出しています。CMSはCOPDにおける在宅非侵襲的換気の全国カバレッジ分析を開始し、外来ケアモデルへの勢いを生み出しています[1]米国メディケア・メディケイドサービスセンター、「在宅機械的換気に関する全国カバレッジ分析」、cms.gov。無作為化試験では、在宅NIVが重症安定期COPDの生活の質指標を大幅に向上させ、再入院を大幅に削減することが確認されています。モノのインターネットダッシュボードは、アドヒアランス、リーク、圧力データを臨床医に送信し、患者を治療範囲内に維持する当日中の設定調整を可能にします。入院日数の回避と搬送ニーズの削減によりコスト削減が実現します。

在宅NIVの償還拡大

デュアルファンクション呼吸器機器向けの新しいHCPCSコードE0468が2024年4月に発効し、ハイブリッド換気技術に対する政策立案者の受容を反映しています。2025年の診療報酬改定案では呼吸器サービスの相対価値単位が見直され、在宅NIVプログラムへの医師参加が促進される可能性があります。民間保険会社はメディケアの動向を踏まえ、遠隔モニタリングNIVで管理された患者の30日再入院率が25%低下することを示す研究を引用しています。携帯型ユニットの簡素化された510(k)認可により、市販後サーベイランスの厳格さを維持しながらイノベーターの市場投入時間が短縮されます。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 人工呼吸器関連肺炎リスク | -0.8% | 世界規模、途上国市場でより高い影響 | 中期(2〜4年) |

| 機器・メンテナンスコストの高さ | -0.7% | アジア太平洋、中東・アフリカ、ラテンアメリカ | 短期(2年以内) |

| 高度NIVモード操作のスキルギャップ | -0.5% | 世界規模、特に低・中所得国 | 長期(4年以上) |

| 重要部品のサプライチェーンの脆弱性 | -0.4% | 世界規模、半導体依存地域に集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

人工呼吸器関連肺炎リスク

人工呼吸器関連肺炎の発生率は機械的換気コホートで9.2%〜30%の範囲にあり、非発症患者と比較して1件あたり約544,467米ドルの入院費用が追加されます。診断のばらつきが予防を複雑にしており、世界の感染症学会はベッド頭部挙上、回路衛生、早期離床を組み合わせたバンドルを標準化するよう促しています。NIVは挿管を回避しますが、マスクリークや分泌物の蓄積が依然として感染の原因となる可能性があり、自動分泌物排出や抗菌表面などの設計改良が必要です。低・中所得国での教育キャンペーンにより、バンドルの遵守が人工呼吸器関連肺炎率を最大35%削減し、脆弱な予算を保護することが示されています。

機器・メンテナンスコストの高さ

高度な人工呼吸器は新興市場のプロバイダーに負担をかける初期資本支出を伴い、年間維持費はサプライチェーンサービスに充てられる病院収益の3〜5%に相当する場合があります。部品の複雑さは定期的な校正と熟練した生物医学エンジニアを必要とします。地元調達材料から製造された1台あたり約262米ドルの簡素化された陰圧ユニットは、厳格なプロトコルの下で使用した場合に安全性を損なうことなくコスト圧力を緩和します。ハードウェア、消耗品、テレサポートをバンドルしたリースプログラムは費用を複数年にわたって分散させ、小規模病院がプレミアム療法にアクセスできるようにします。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:陽圧優位性がイノベーションを持続

陽圧機器の非侵襲的人工呼吸器市場規模は2025年に19億7,000万米ドルとなり、急性期および慢性期ケア環境における確固たる役割を反映した61.88%の収益シェアに相当します。持続陽圧呼吸療法と二相性陽圧換気は、5ミリ秒サイクルで圧力を調整する自動調整アルゴリズムの恩恵を受け、閉塞性睡眠時無呼吸とCOPD増悪のゴールドスタンダードであり続けています。メーカーは加湿制御と騒音減衰チャンバーを追加し、治療開始後最初の90日間のアドヒアランスを80%以上に引き上げています。クラウドネイティブダッシュボードは換気パラメータを臨床医に送信し、フォローアップ訪問を削減するリモートタイトレーションを可能にします。患者向けモバイルアプリは夜間使用をゲーミフィケーションし、マスクフィットの問題をリアルタイムで通知します。

陰圧換気装置は技術的な復興を遂げており、2031年まで最速のCAGR 6.92%を記録しています。最新のシェルは軽量複合材料とコンパクトな真空ポンプを使用し、患者が治療を中断することなく直立して座り、会話し、食事を摂ることを可能にします。急性呼吸窮迫症候群の臨床研究では、陽圧モードと比較してPaO₂/FiO₂比が15%高いことが報告されており、肺保護上の利点が示唆されています。慈善コンソーシアムが低リソース地域の地区病院を対象としたオープンソース設計に資金を提供しており、規制当局は必須安全機能を検証するためのファストトラックガイドラインを公表しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:多様化の中でのCOPDリーダーシップ

COPD・喘息は2025年の非侵襲的人工呼吸器市場シェアの58.05%を占め、慢性高炭酸ガス血症管理に対するGOLDガイドラインの推奨に支えられています。長期NIVは死亡率を低下させ心血管併存疾患リスクを軽減し、換気とテレコーチングを組み合わせた統合疾患管理プログラムを促進しています。経皮的CO₂センサーに連動した高度な平均量保証圧サポートは、重症COPD急性増悪症例の48時間再挿管率を18%から10%に低下させます。アルゴリズムによるウィーニングは呼吸困難スコアを追跡し、平均1.5日の入院期間短縮を加速します。

呼吸窮迫症候群は、救急部門が挿管前の前酸素化にNIVを採用し、低酸素血症発生率を標準マスクアプローチの18.5%に対して9.1%に削減することで、CAGR 7.05%の見通しを示しています。RENOVATEなどの試験では、混合病因急性呼吸不全におけるNIVの有効性が確認され、臨床的信頼が広がっています。小児および術後適応がパイプラインに加わり、サイズ適応型マスクとリーク補償モードが適用範囲を拡大しています。

エンドユーザー別:病院優位性と在宅拡大

病院・クリニックは2025年の非侵襲的人工呼吸器市場規模の64.35%を維持し、複雑な併存疾患を管理する多職種チームを活用しています。集中治療プロトコルはNIVとクローズドループ酸素タイトレーションを組み合わせ、酸素飽和度低下エピソードを最小化しています。吸引、口腔衛生、体位を調整する感染管理バンドルにより、大規模な学術センターでの人工呼吸器関連肺炎率が25%削減されています。資本計画委員会は、将来のパンデミックショックに備えるため、侵襲的・非侵襲的両モードに対応できるハイブリッド機器を優先しています。

在宅ケア施設は、軽量タービン、4G接続、償還の自由化により市場最高のCAGR 7.45%を記録しています。サービスとしての換気モデルはハードウェア、消耗品、24時間ヘルプラインをバンドルし、支払者に予測可能なコスト構造を提供しながら患者満足度スコアを90%以上に引き上げています。遠隔生理学ダッシュボードは機械学習エンジンにデータを供給し、リークの急増や無呼吸クラスターを特定して看護師への自動アラートをトリガーします。北米の保険会社の初期データでは、在宅管理COPDの再入院が施設ベースの経路と比較して22%少ないことが明らかになっています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年の非侵襲的人工呼吸器市場収益の42.80%を占め、高い疾患有病率、洗練された償還制度、迅速な機器承認を背景としています。FDAは2024年6月にServo-air携帯型人工呼吸器の510(k)認可を付与し、外来プログラムの選択肢を拡大しました。CMSの在宅NIV療法に関する全国カバレッジ分析は2025年後半に受益者アクセスを拡大し、クラウドエコシステムへのサプライヤー投資を刺激すると予想されています。データ統合義務は人工呼吸器、電子医療記録、支払者ポータル間の相互運用性を促進し、エビデンス生成と償還強化の好循環を生み出しています。

アジア太平洋地域は2031年まで最速のCAGR 7.68%を記録しています。中国の医療支出は2022年に8兆5,000億人民元を超え、2030年までに20兆5,000億人民元に達すると予測されており、三次医療ネットワークのアップグレードを可能にしています。政府は農村クリニックでの陰圧換気キットのパイロットスキームを導入し、希少な集中治療ベッドに依存することなく急性肺炎の発生に対処しています。地域の組立ラインはリードタイムを短縮し、調達を通貨変動から保護しています。地域の学術パートナーシップは結核合併COPDにおけるNIVの有効性に関するデータを生成し、カスタマイズされたプロトコルを導いています。

欧州は普遍的な医療システムと厳格な安全基準に支えられ、中一桁台の成長で安定しています。欧州呼吸器学会の最新ガイドラインは術後呼吸不全へのNIVの早期適用を推奨し、高流量対応機器の調達パイプラインを促進しています。ESGイニシアチブはサプライヤーに対し、リサイクル可能な回路の設計と人工呼吸器のライフサイクル全体での炭素フットプリント測定を促しています。

中東・アフリカと南米は緩やかなベース効果による拡大に貢献しています。石油輸出国は余剰収益を重症ケア能力に投入し、ブラジルの官民パートナーシップは二次病院と都市部の呼吸器内科ハブを結ぶテレ換気プロジェクトに資金を提供しています。開発銀行は高い輸入関税を回避するための機器リースプールを支援し、アクセスのさらなる民主化を促進しています。

競合状況

市場構造は中程度に集約されています。ResMedはクラウド接続型AirViewおよびmyAirエコシステムが患者エンゲージメントを促進し、2024年度の収益成長率11%を記録しました。Medtronicは2024年2月にPuritan Bennett人工呼吸器ラインから撤退し、ロボット手術に資本を再配分したことで、中堅参入企業にシェア獲得の機会が生まれました。ZOLLはVyaireの一部プラットフォームを3,700万米ドルで買収し、急性期ケアフランチャイズを強化するbellavistaおよびLTVモデルを追加しました。

競争優位性は独自アルゴリズム、シームレスなデータフロー、柔軟なファイナンシングにかかっています。Philipsは品質管理マイルストーンが達成されるまで新規Respironics出荷を制限するFDA同意命令の下で是正措置を継続しています。Fisher & Paykelは粘膜乾燥を低減する加湿特許に注力し、Hamilton Medicalは高高度地域での酸素消費量を25%削減するタービン駆動ユニットを販売しています。スタートアップ企業は人道的ミッション向けに300米ドル未満の価格のオープンソース陰圧シェルを開発しており、大手企業はリバースイノベーションの手がかりとしてこのニッチを注視しています。

戦略的パートナーシップが増殖しています。機器メーカーは電子医療記録ベンダーとAPIを締結し、臨床医のワークフロー内に換気ダッシュボードを組み込んでいます。通信事業者は低遅延5Gゲートウェイを共同開発し、波形データをクラウドAIエンジンに送信して即時リーク検出を可能にしています。

非侵襲的人工呼吸器業界リーダー

ResMed Inc.

Teleflex Incorporated

Hamilton Bonaduz AG

Koninklijke Philips N.V.

heyer medical AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2023年3月:Airon CorporationはMRI環境に対応し、体重400gから25kgの患者に適したpNeuton mini新生児用人工呼吸器を発売しました。

- 2022年7月:Nihon Kohden OrangeMedは、侵襲的・非侵襲的・高流量酸素モダリティに対応するNKV-330人工呼吸器のFDA 510(k)認可を取得しました。

- 2022年4月:Philips Respironicsは、最大35Vで駆動する回路を使用した侵襲的・非侵襲的サポートのアシストモードを提供するV60 plus人工呼吸器を発売しました。

世界の非侵襲的人工呼吸器市場レポートスコープ

レポートのスコープによると、非侵襲的換気とは、マスクまたは類似の機器を使用して患者の上気道を通じて換気補助を提供することを指します。この方法は、上気道を迂回するために気管チューブ、喉頭マスク、または気管切開を使用する侵襲的な方法とは異なります。血管内カテーテル市場は予測期間中にCAGR 9.0%を記録すると予想されています。非侵襲的人工呼吸器市場は、製品(非侵襲的陽圧換気装置(二相性陽圧換気装置、持続陽圧呼吸療法装置、自動調整陽圧換気装置)、非侵襲的陰圧換気装置)、用途(COPDおよび喘息、呼吸窮迫症候群、その他)、エンドユーザー(病院・クリニック、外来手術センター、その他)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場レポートは、世界の主要地域にわたる17カ国の推定市場規模とトレンドもカバーしています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| 非侵襲的陽圧換気装置 | 二相性陽圧換気装置 |

| 持続陽圧呼吸療法装置 | |

| 自動調整陽圧換気装置 | |

| 非侵襲的陰圧換気装置 |

| COPD・喘息 |

| 呼吸窮迫症候群 |

| その他 |

| 病院・クリニック |

| 外来手術センター |

| 在宅ケア施設 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品別 | 非侵襲的陽圧換気装置 | 二相性陽圧換気装置 |

| 持続陽圧呼吸療法装置 | ||

| 自動調整陽圧換気装置 | ||

| 非侵襲的陰圧換気装置 | ||

| 用途別 | COPD・喘息 | |

| 呼吸窮迫症候群 | ||

| その他 | ||

| エンドユーザー別 | 病院・クリニック | |

| 外来手術センター | ||

| 在宅ケア施設 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

非侵襲的人工呼吸器市場の現在の規模は?

非侵襲的人工呼吸器市場規模は2026年に33億7,000万米ドルに達し、2031年までに44億7,000万米ドルと予測されています。

非侵襲的人工呼吸器市場の主要企業は?

ResMed Inc.、Teleflex Incorporated、Hamilton Bonaduz AG、Koninklijke Philips N.V.、heyer medical AGが非侵襲的人工呼吸器市場における主要企業です。

どの製品タイプが販売をリードしていますか?

非侵襲的陽圧換気装置が2025年に61.88%の収益シェアをリードしています。

在宅ケアの採用はどのくらいの速さで拡大していますか?

在宅ケア施設は2026〜2031年にCAGR 7.45%で成長し、病院の成長を上回ると予想されています。

最終更新日: