ポータブル人工呼吸器市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

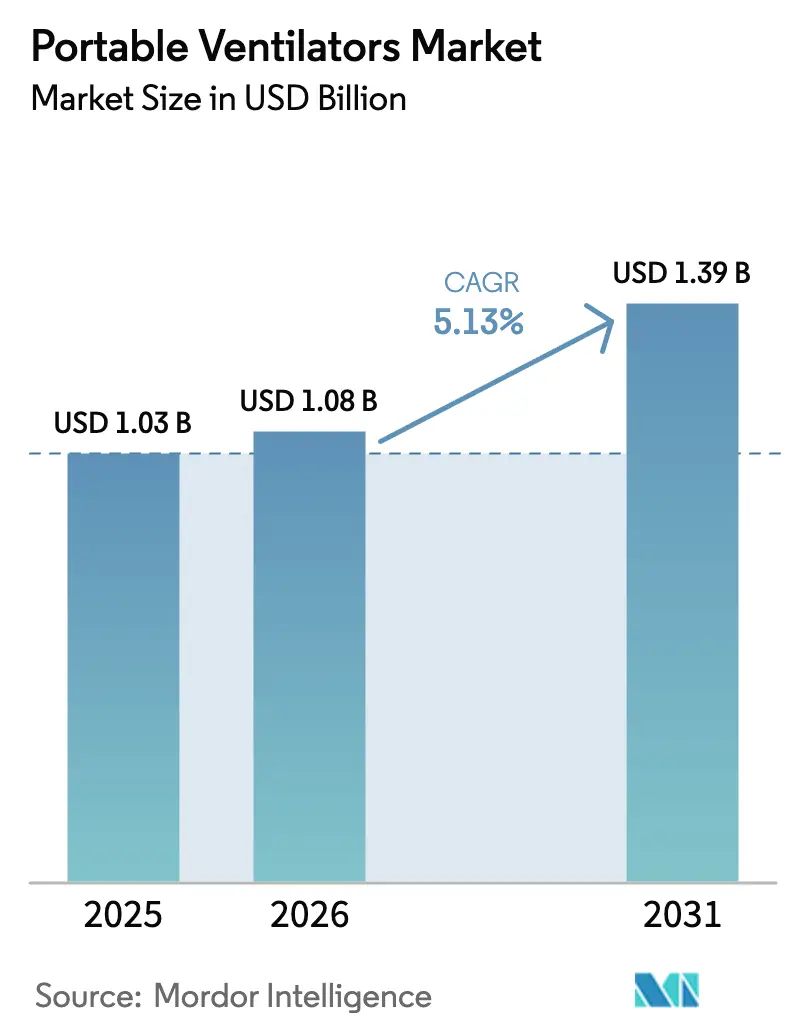

| 市場規模 (2026) | 1.08 十億米ドル |

| 市場規模 (2031) | 1.39 十億米ドル |

| 成長率 (2026 - 2031) | 5.13% CAGR |

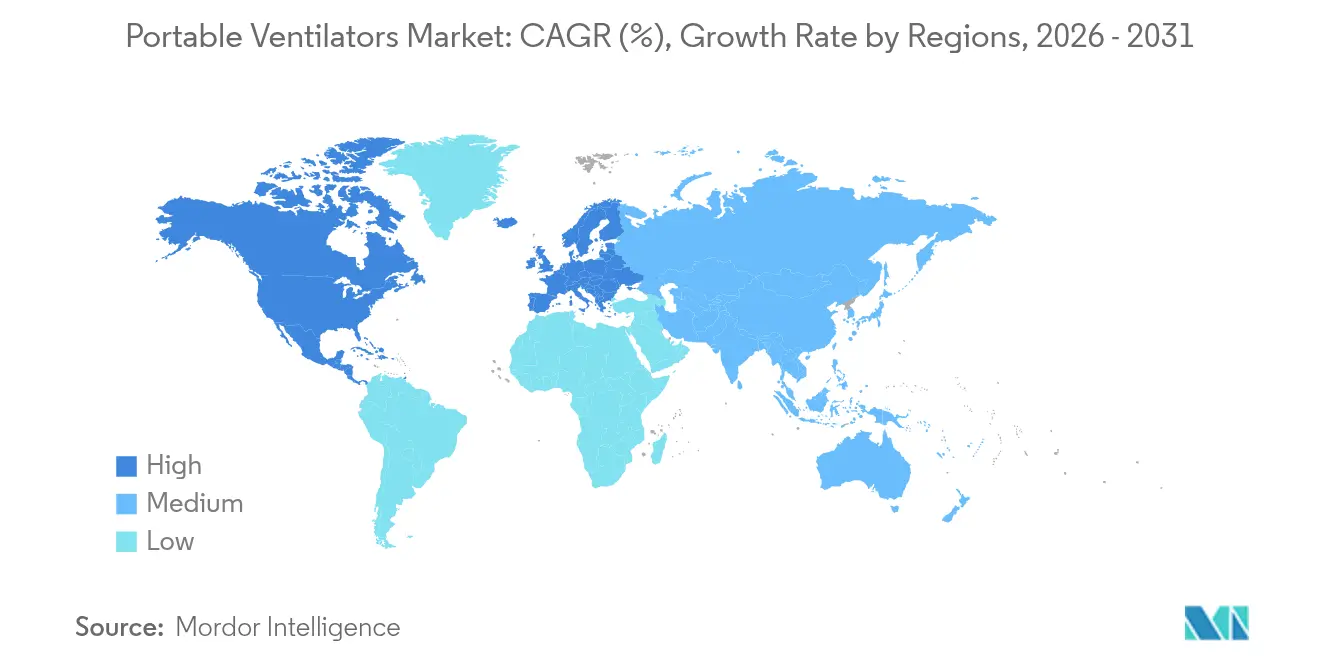

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

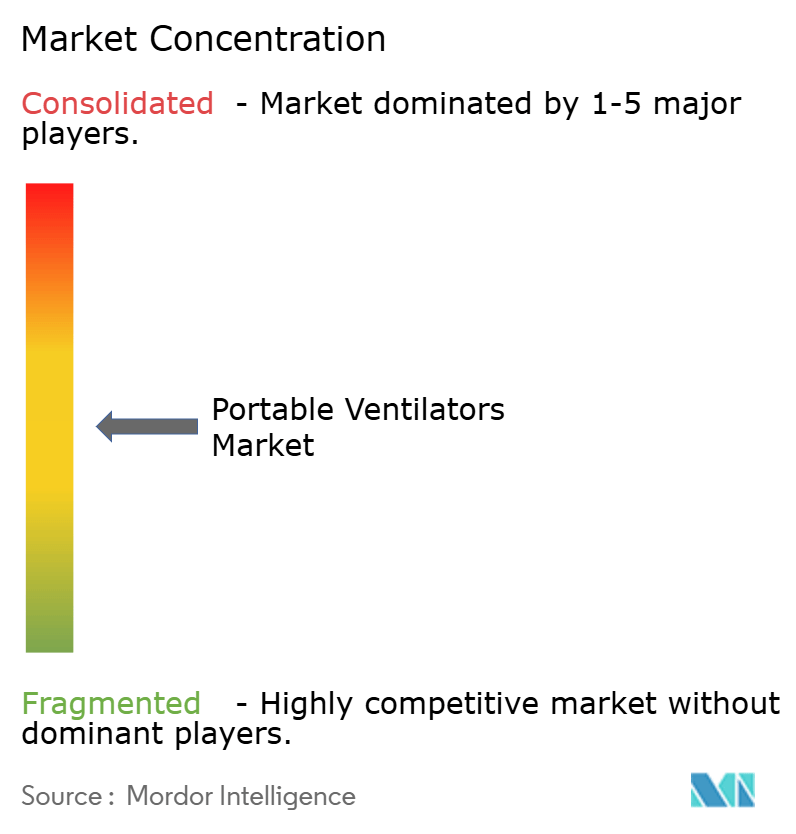

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるポータブル人工呼吸器市場分析

ポータブル人工呼吸器市場規模は、2025年の10億3,000万米ドルから2026年には10億8,000万米ドルに成長し、2026年~2031年のCAGR 5.13%で2031年までに13億9,000万米ドルに達すると予測されています。

パンデミック後の急増調達から在宅・農村部の緊急ケアへの体系的投資へのシフトにより、ポータブル人工呼吸器市場は安定した拡大軌道を維持しています。慢性呼吸器疾患管理、高齢化人口動態、および途切れのない緊急対応態勢が先進・新興医療システム双方の調達予算を下支えし、需要は引き続き堅調です。同時に、省電力タービンプラットフォーム、人工知能対応モニタリング、および簡素化されたユーザーインターフェースがプロバイダーの所有コストの障壁を低下させています。メーカーは設計上の携帯性とクラウド接続型アナリティクスを組み合わせ、臨床医が換気パラメータを最適化し再入院を削減できるよう支援しています。

レポートの主要ポイント

- 患者タイプ別では、成人用機器が2025年のポータブル人工呼吸器市場シェアの62.54%を占め、新生児用機器は2031年にかけてCAGR 5.63%で最も速く成長すると予測されています。

- インターフェース別では、非侵襲的換気が2025年のポータブル人工呼吸器市場において収益シェアの57.74%を占め、侵襲的換気は2031年にかけて最高のCAGR 5.98%を記録すると予想されています。

- 技術別では、タービンプラットフォームが2025年のポータブル人工呼吸器市場シェアの47.96%を占め、CAGR 5.78%で拡大すると予測されています。

- エンドユーザー別では、病院およびクリニックが2025年のポータブル人工呼吸器市場の49.86%を占め、在宅ケア環境は2031年までCAGR 6.05%を記録する見込みです。

- 地域別では、北米が2025年に43.32%のシェアで首位を占めていますが、アジア太平洋地域が最速のCAGR 6.29%を達成する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のポータブル人工呼吸器市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)% CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 慢性呼吸器疾患の有病率の増加 | +1.2% | 北米および欧州に集中した世界規模 | 長期(4年以上) |

| 高齢化人口の増加とCOPD罹患率の上昇 | +0.9% | 特にアジア太平洋地域および北米を中心とした世界規模 | 長期(4年以上) |

| COVID-19対応準備支出の遺産 | +0.8% | 北米および欧州連合、アジア太平洋地域への波及 | 中期(2~4年) |

| 在宅呼吸ケアの拡大 | +1.1% | 米国、カナダ、ドイツでの早期普及を伴う世界規模 | 中期(2~4年) |

| 低所得地域における農村部の救急医療サービス整備 | +0.6% | アジア太平洋地域中心、中東・アフリカおよび南米への波及 | 長期(4年以上) |

| ダウンタイムを低減するミニタービンおよびバッテリーの革新 | +0.7% | 欧州および北米が技術リーダーシップを持つ世界規模 | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

慢性呼吸器疾患の有病率の増加

喘息、COPD、感染後後遺症などの慢性肺疾患は、ポータブル換気補助に対するベースラインニーズを引き続き高めています。2025年5月の世界保健総会決議は、手頃な価格の呼吸器技術へのアクセスを拡大する統合的な国家肺健康戦略を求めており、公共調達者にポータブルシステムへの資金調達の政策的根拠を与えています[1]世界保健機関、「第78回世界保健総会:統合的肺健康に関する決議」、who.int。政府プログラムは予防スクリーニング、大気質介入、および機械的換気アクセスを単一の資金枠に組み込む傾向が強まっています。臨床チームはポータブルユニットを評価しています。これらの機器は入院期間を短縮し、安定した患者が在宅で治療を継続できるようにするためです。現代の人工呼吸器に組み込まれた人工知能予測ツールは、ユーザー固有の呼吸パターンを学習することで気流設定を個別化し、アドヒアランスを向上させ増悪を最小化します。これらの要因が相まって、ポータブル人工呼吸器市場を支持的な需要軌道に維持しています。

高齢化人口の増加とCOPD罹患率の上昇

人口の高齢化はCOPD有病率を高め、病院外での補助呼吸を必要とする患者の割合を増加させています。ResMedは2025年第3四半期に高収益を報告し、アドヒアランスアプリと同期するポータブル人工呼吸器を含むデジタル接続型呼吸器機器への需要増加を成長要因として挙げています。メディケアは慢性COPDに対する非侵襲的換気の広範な償還を検討しており、この動きは高齢者のコスト障壁を低下させることになります。換気患者の死亡率が平均37%に達する農村病院は、患者を三次医療センターに搬送しながら肺をサポートするポータブルユニットを求めています。そのため、医療計画者はポータブル人工呼吸器を慢性呼吸障害を持つ高齢者への公平なケアの中核的な実現手段として位置づけています。

COVID-19対応準備支出の遺産

各国政府は、通常使用から災害時の現場展開に切り替えられるポータブル人工呼吸器で戦略備蓄を補充し続けています。米国の戦略的国家備蓄は、GE、Hamilton、Philipsのモデルを即応リストに保持し、迅速な起動のための臨床医トレーニングモジュールに資金を提供しています[2]米国保健福祉省、「戦略的国家備蓄の概要」、hhs.gov。保健福祉省の全ハザード計画に基づくサプライチェーンレビューは、将来の不足を回避するために多様な調達先と国内組立を推奨しています。ポータブルユニットは、容易に輸送でき、バッテリー電源で稼働し、日常ケアと危機時の急増対応の両方に使用できるため、調達上の優先度が高くなっています。このような準備予算は、急性期パンデミック需要が落ち着いた後もメーカーの収益の視認性を平準化します。

在宅呼吸ケアの拡大

コスト削減と患者の希望に応えるため、ケアは病院外へシフトしています。VieMed Healthcareは2023年に35%の収益成長を達成し、そのうち58%は在宅で提供された人工呼吸器サービスに起因しています。2025年の在宅健康前払い制度の更新には、耐久性のある人工呼吸器機器に対するより明確なコーディングが含まれており、プロバイダーは長期入院なしに在宅での開始に対する償還を確保できるようになっています。ポータブル機器は現在、遠隔医療ダッシュボードと連携し、療法士が遠隔で設定を調整できるようにすることで、計画外の再入院を最小化しています。Vapothermなどのメーカーは、5kg未満で静音稼働する在宅専用人工呼吸器を導入しており、居間での継続的な治療を実現可能にしています。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い取得コストおよびサービスコスト | -0.7% | 特に新興市場を中心とした世界規模 | 短期(2年以下) |

| 厳格な規制および品質コンプライアンスの負担 | -0.5% | 欧州連合および米国に集中した世界規模 | 中期(2~4年) |

| コアチップの半導体供給の不安定性 | -0.4% | 北米およびアジア太平洋地域に重大な影響を与える世界規模 | 短期(2年以下) |

| 介護者のスキルギャップおよびトレーニング不足 | -0.3% | 特に農村部および新興市場を中心とした世界規模 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高い取得コストおよびサービスコスト

ポータブル人工呼吸器の購入価格と義務的な複数年サービス契約は、特に償還が遅れている地域では病院の予算を圧迫します。Medtronicは2024年2月にPuritan Bennettラインを撤退させ、価格に敏感な市場ではサービスコミットメントが利益率を上回ると説明しました。プロバイダーにとって、メディケアの「頻繁かつ実質的なサービス」カテゴリーは、総所有コストを膨らませるメンテナンス体制を義務付けています。半導体供給の混乱は部品価格を引き続き押し上げ、一部のプロジェクトを目標予算を超過させています。限られた資本で運営されることが多い新興市場の施設は、アップグレードを延期したり、再生品を選択したりする場合があります。

厳格な規制および品質コンプライアンスの負担

規制当局は機器の誤作動を防ぐために品質基準を強化しています。FDAは2024年に品質システム規制をISO 13485に合わせて更新し、メーカーに追加の文書化と監査を義務付けました。Breas Medicalは2025年6月にホルムアルデヒドの懸念からVivo 45 LS人工呼吸器8,186台をリコールし、コンプライアンス違反の高いリスクを浮き彫りにしました。中国のGB 9706.212-2020は、アクセスを求める国際企業の開発サイクルを長引かせる並行設計検証レイヤーを導入しています。小規模参入者にとって、多様な地域の要件を満たすためのコストと複雑さは法外なものとなり得、製品パイプラインを制限し、イノベーションを遅らせます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

患者タイプ別:大規模な成人ベース内での特化した新生児の成長

成人用機器は引き続き需要の中核を担い、2025年のポータブル人工呼吸器市場シェアの62.54%を占めています。これは病院、搬送サービス、長期ケア施設が複数の環境にまたがって移行できる多用途システムに依存しているためです。VentAIなどの強化学習アルゴリズムの統合は、臨床医が酸素化を微調整し換気時間を短縮するのに役立ち、集中治療チームの関心を高めています。新生児サブセグメントはCAGR 5.63%で成長すると予測されており、皮膚損傷を防ぐ小型化されたブロワーと非接触モニターの恩恵を受けています。在胎週数が極めて低い乳児を対象とした研究では、高頻度経皮的換気が呼吸重症度スコアをほぼ50%削減できることが明らかになっており、三次新生児ユニットでの採用を促進しています。小児の量は両極端の中間に位置し、歴史的に承認の遅延に直面してきた小児特有の高リスク機器に対するFDAの拡大された承認経路によって支えられています。

高度急性期搬送サービスは年齢を超えた機能性を示しています。HamiltonのHAMILTON-T1は、タービンの自律性を維持しながら一回換気量を自動調整することで、新生児と成人の両方に対応します。このような柔軟性は、医療ネットワークが年齢別モデルを個別に購入する代わりに機器在庫を標準化できるようにすることで、コスト管理と臨床精度のバランスを取り、ポータブル人工呼吸器市場の軌道を強化します。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

インターフェース別:非侵襲的優位性の中での急成長する侵襲的需要

非侵襲的ユニットは、挿管なしに安定したCOPDおよび睡眠時呼吸障害を管理するため、2025年の収益の57.74%を占めました。慢性COPDに対するメディケアの保険適用拡大が保留中であり、長期的な在宅処方を増加させ、ポータブル人工呼吸器産業のアドレス可能なプールを拡大することが期待されています。外傷および施設間救急車搬送で好まれる侵襲的機器は、確実な気道確保を保証する機器をアップグレードする救急サービスにより、CAGR 5.98%を記録するはずです。Vapothermの高速度療法機器は、繊細な新生児の肺を保護しながらノイズを低減する非侵襲的イノベーションの例であり、ステップダウンユニットにとって魅力的です。

臨床医はウィーニング中に患者を侵襲的サポートから非侵襲的サポートへ移行させることが多く、競合するのではなく補完的なユースケースを示しています。大韓重症医学会の更新された重症ケアガイドラインはこのような段階的アプローチを正式化しており、ICU滞在を短縮し高度急性期ベッドを新規入院のために確保することができます。この連続性は両インターフェースにわたる安定した需要を強化し、ポータブル人工呼吸器市場を技術的陳腐化リスクから保護します。

技術別:タービンのリーダーシップが運用効率を確保

タービンプラットフォームは2025年の販売の47.96%を占め、2031年にかけて年率5.78%の成長が見込まれています。この成長ペースは軽量設計と最大8時間持続するバッテリーによって支えられています。MEDUVENT Standardは2.1kgの重量で、ガスタンクに依存せず、シリンダーの物流が困難な航空救急任務に適しています。HamiltonのT1は、タービンが高度変化を自動補正し急速な上昇中の酸素飽和度を保護するため、欧州の集中治療ヘリコプターの71%のシェアを占めています。コンプレッサー駆動型ユニットは圧縮空気をすでに備蓄している外来クリニックで引き続き支持されており、ガス駆動型設計は電力供給が不安定な場合がある軍事展開でニッチな役割を維持しています。

ASPINAなどのブロワーサプライヤーはフットプリントとノイズを縮小し続け、タービン機器のポータブル人工呼吸器市場規模を睡眠時無呼吸補助や小児在宅ケアへと拡大しています。予測的メンテナンスアルゴリズムがバッテリー健全性インジケーターと連携することで、プロバイダーはタービンの耐久性に自信を持ち、予防的にサービスをスケジュールし、ライフサイクルコストをさらに低下させます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:病院中心の収益の中での在宅ケアの台頭

病院およびクリニックは2025年の価値の49.86%を提供し、主要な換気調達者としての役割を確認しました。これらの施設は、資本予算を維持しながら変動する重症度に対応するため、侵襲的から非侵襲的へ移行できるマルチモードシステムをますます選択しています。早期退院プロトコルを促進する支払者により、CAGR 6.05%と予測される在宅ケアの採用が加速しています。18時間バッテリーと慢性COPDに対するFDA承認を備えたMovairの3.6kgのLuisa人工呼吸器は、在宅療法を実現可能にする設計属性を示しています。遠隔モニタリングダッシュボードはアドヒアランスとアラームデータを呼吸療法士に送信し、健康状態が悪化する前に介入できるようにします。

外来手術センターも恩恵を受けています。ポータブルユニットは完全な集中治療インフラなしに緊急換気を提供することで、安全な日帰り手術を可能にするためです。農村部の外来プログラムはブロードバンド対応モニタリングを活用して都市病院から遠く離れた換気患者を監督し、地理的格差を埋めてポータブル人工呼吸器市場基盤を拡大しています。

地域分析

北米は2025年に市場シェア43.32%でリードし、連邦機関が緊急対応態勢とケアの継続性イニシアチブを優先しました。保健福祉省はポータブル人工呼吸器を全ハザード計画の機器リストに含め、定期的な補充のための予算配分を確保しています。メディケアの償還更新は、医学的に正当化される場合に退院時にポータブル機器を処方するよう臨床医を促し、不必要な再入院を防いでいます。カナダの州が資金提供するコミュニティ救急医療プログラムは、遠隔地での長距離搬送中に酸素化を維持するタービン人工呼吸器を救急車に装備しています。メキシコは機器登録プロトコルを北米標準に合わせ、国境を越えた供給とサービスを簡素化しています。

アジア太平洋地域は2031年にかけて最速のCAGR 6.29%を記録し、インドの500億米ドル医療機器セクターへの成長とより厳格な品質輸入を優遇する中国のGB標準によって支えられています。インドの国家調達はかつて機械的サポートを欠いていた地区病院向けにポータブル人工呼吸器を補助し、民間保険会社は在宅換気の保険適用を拡大しています。中国の階層的病院システムはAI対応機器に対してより高い償還を設定し、国内メーカーがグローバルサプライヤーからタービン部品をライセンス供与する動機を与えています。日本は選択的な姿勢を維持していますが、2024年に追加された迅速化された承認経路が重症ケアイノベーションの承認タイムラインを短縮し、実証された安全記録を持つ外国参入者を引き付けています。

欧州は普遍的医療と厳格な安全規則に根ざした成熟した需要を特徴としています。ドイツのDRGベースの支払いは、患者が酸素依存の閾値を満たす場合にタービンポータブルユニットをカバーし、病院の注文を維持しています。フランスは2024年に備蓄監査を完了し、シリンダー駆動型搬送人工呼吸器をEN 794-3標準を満たすバッテリーモデルに交換しました。中東は石油収入を外傷ケアのアップグレードに充て、湾岸協力会議加盟国はISO 80601準拠を要求する統一調達フレームワークを採用しています。アフリカと南米は現在も量的制約がありますが、世界保健機関の2024年コンペンディウムは安定した電力を欠くクリニックに適した低リソースポータブル人工呼吸器を取り上げており、ドナー資金による展開を予兆しています。地域の多様化はそのため、ポータブル人工呼吸器市場を地域的な低迷や規制ショックから守ります。

競合環境

確立された企業がポートフォリオを整理し、救急医療サービス重視の買収者が拡大する中、業界の統合は中程度です。ZOLLは2024年10月にVyaireのbellavista、fabian、LTV、および3100 HFOVラインに3,700万米ドルを支払い、除細動器主導の病院提供に重症ケアの深みを加えました。この取引は、補完的な販売チャネルがすでに存在する搬送および新生児領域でのZOLLのプレゼンスを強化します。Medtronicの撤退はレガシーブランドを排除しましたが、ファームウェア駆動の肺保護モードを備えた新生児ケアなどの特化したサブセグメントをターゲットとする中規模イノベーターにとってのホワイトスペースを開きました。

技術競争はソフトウェアインテリジェンスとバッテリー自律性を中心に展開しています。ResMedはポータブル人工呼吸器をAirViewクラウドに統合し、臨床医がどのブラウザからでもアドヒアランスを追跡し設定を変更できるようにしています。Hamilton Medicalはリアルタイムで呼吸を調整する適応型トリガーアルゴリズムを組み込み、アウトカム改善の査読済みエビデンスを公開することで臨床医の信頼を高めています。PhilipsはTrilogy Evoを侵襲的、非侵襲的、ハイブリッドモードが可能な全年齢対応プラットフォームとして位置づけており、在庫合理化を求めるプロバイダーに訴求しています。

新規参入者は規模での正面対決ではなくニッチな価値提案を追求しています。Vapothermは後期高炭酸ガス血症COPDに注力し、マスク不耐性を低減する加圧フローインターフェースを販売しています。Movairは統合酸素濃縮器による在宅移行をターゲットとし、Weinmannは捜索救助チームのためのフィールド耐久性と延長バッテリー寿命を強調しています。調達がデジタルサービスパッケージとアウトカムベースの保証をますます要求するようになるにつれ、ハードウェアをアナリティクスおよびリモートサポートエコシステムと連携させる企業は価格を超えた差別化を享受します。

ポータブル人工呼吸器産業リーダー

Drägerwerk AG & co.

Getinge AB

Koninklijke Philips NV

Medtronic PLC

Fosun Pharmaceutical (Breas Medical)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年5月:WEINMANN EmergencyはMEDUVENT Standardの機能を拡張し、救急医療サービスチーム向けの高度な換気モードをサポートするようにしました。

- 2024年3月:Vapothermは、後期高炭酸ガス血症COPDの患者の生活の質を向上させるために設計された在宅人工呼吸器Access365を発売しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主要な対象範囲

本研究では、ポータブル人工呼吸器市場を、侵襲的または非侵襲的呼吸サポートが可能な新品のコンパクトなバッテリー駆動型搬送用または在宅使用向け人工呼吸器によって生み出される価値として定義しており、世界中の病院、救急医療サービス車両、外来センター、在宅ケアチャネルを通じて販売されるものを対象としています。この定義は、壁面ガスから独立して動作し、呼吸回路や加湿器などのアクセサリーとともに供給されるタービン、コンプレッサー、またはガス駆動型モデルを包含しています。

スコープの除外:集中治療ベッドに恒久的に固定された据え置き型ICUグレードの人工呼吸器は本研究の対象外です。

セグメンテーションの概要

- 患者タイプ別

- 成人用人工呼吸器

- 小児用人工呼吸器

- 新生児用人工呼吸器

- インターフェース別

- 侵襲的換気

- 非侵襲的換気

- 技術別

- タービン駆動型人工呼吸器

- コンプレッサー駆動型人工呼吸器

- ガス駆動型人工呼吸器

- エンドユーザー別

- 病院およびクリニック

- 外来ケアセンター

- 在宅ケア環境

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- アジア太平洋その他

- 中東・アフリカ

- 湾岸協力会議

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

詳細な研究方法論とデータ検証

一次調査

Mordorのチームは、北米、欧州、アジア太平洋、および湾岸協力会議諸国の三次病院の臨床医、救急医療技術者、および調達マネージャーにインタビューを行いました。これらの会話は、平均販売価格、バッテリー寿命の好み、およびパンデミック後の在宅ケア採用率を明確にし、デスク調査の結果を相互確認し、グレーゾーンの仮定を調整することを可能にしました。

デスク調査

アナリストはまず、世界保健機関グローバルヘルスオブザーバトリー、OECD医療費表、米国FDA 510(k)データベース、およびUN Comtradeを通じて入手可能な貿易フロー記録などの公開データセットから使用統計と価格参照を収集しました。米国呼吸ケア協会や欧州のMedTech Europeなどの業界団体からの呼吸器機器出荷集計は、ベースラインの単位移動を提供しました。D&B Hooversを通じて取得した財務開示とDow Jones Factivaで追跡された最近の機器承認は、収益とパイプラインのギャップを埋めました。Questelの特許分析はタービンモジュールとバッテリー管理におけるイノベーションのペースを明らかにしました。このリストは例示的なものであり、検証と明確化のために多数の追加のオープンおよび有料ソースが参照されました。

市場規模の算定と予測

トップダウンモデルは、国レベルの急性期入院数、COPD有病率、救急医療サービス車両数、および在宅換気償還登録数を人工呼吸器需要プールに変換し、観察された普及率と照合します。高量国でのサプライヤーロールアップとサンプリングされた平均販売価格×量の計算による選択的なボトムアップチェックが合計を調整します。予測を左右する主要変数には、1)年間COPD罹患率、2)救急医療サービス車両の追加、3)ポータブル人工呼吸器の中央価格の侵食、4)リチウムイオンバッテリーのコストトレンド、5)規制の迅速承認が含まれます。これらの促進要因に関する専門家のコンセンサスと整合した多変量回帰が2030年までの値を予測し、シナリオ分析がサプライチェーンまたはパンデミックショックを示します。

データ検証と更新サイクル

アウトプットは輸入統計、資本機器受注残、および価格外れ値に対する異常スクリーニングを経た後、シニアアナリストによるピアレビューが行われます。レポートは毎年更新され、重大なリコール、画期的な承認、またはマクロショックによって中間更新がトリガーされ、クライアントが納品前に最新の見解を受け取ることを確保します。

Mordorのポータブル人工呼吸器ベースラインが信頼性を持つ理由

公表された推計は、企業が異なる機器ミックス、価格ベンチマーク、および更新サイクルを選択するため、しばしば乖離します。

主要なギャップ要因には、より狭い「在宅のみ」のスコープ、未検証の平均販売価格の仮定、通貨換算日、および更新頻度の低さが含まれており、これらはすべてMordorのケア設定のバランスの取れたブレンドと検証済み価格に対して合計を膨らませたり圧縮したりします。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップ要因 |

|---|---|---|

| 10億3,000万米ドル(2025年) | ||

| 9億8,000万米ドル(2024年) | グローバルコンサルタンシーA | 救急医療サービスの購入を除外;2023年の平均価格を使用 |

| 7億9,000万米ドル(2024年) | 産業出版物B | 在宅ケア機器のみ;アジア太平洋の出荷を省略 |

| 3億3,000万米ドル(2025年) | 業界誌C | 救急車向け搬送用人工呼吸器のみに焦点 |

数値は小数点以下2桁に丸められています。 この比較は、スコープと価格インプットが統一されると乖離が大幅に縮小することを示しており、Mordorの規律ある変数選択と年次更新が信頼性の高い意思決定対応のベースラインを提供することを裏付けています。

レポートで回答される主要な質問

ポータブル人工呼吸器市場の規模はどのくらいですか?

ポータブル人工呼吸器市場規模は2026年に10億8,000万米ドルに達し、CAGR 5.13%で成長して2031年までに13億9,000万米ドルに達すると予測されています。

どの地域が最も多くの収益をもたらしていますか?

北米は2025年収益の43.32%を占めてリードしており、連邦の準備資金と有利な償還制度によって支えられています。

ポータブル人工呼吸器市場の主要プレーヤーは誰ですか?

Drägerwerk AG & co.、Getinge AB、Koninklijke Philips NV、Medtronic PLC、およびFosun Pharmaceutical(Breas Medical)がポータブル人工呼吸器市場で事業を展開する主要企業です。

ポータブル人工呼吸器市場で最も速く成長している地域はどこですか?

アジア太平洋地域は予測期間(2025年~2030年)において最も高いCAGRで成長すると推定されています。

最終更新日: