高流量換気装置市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

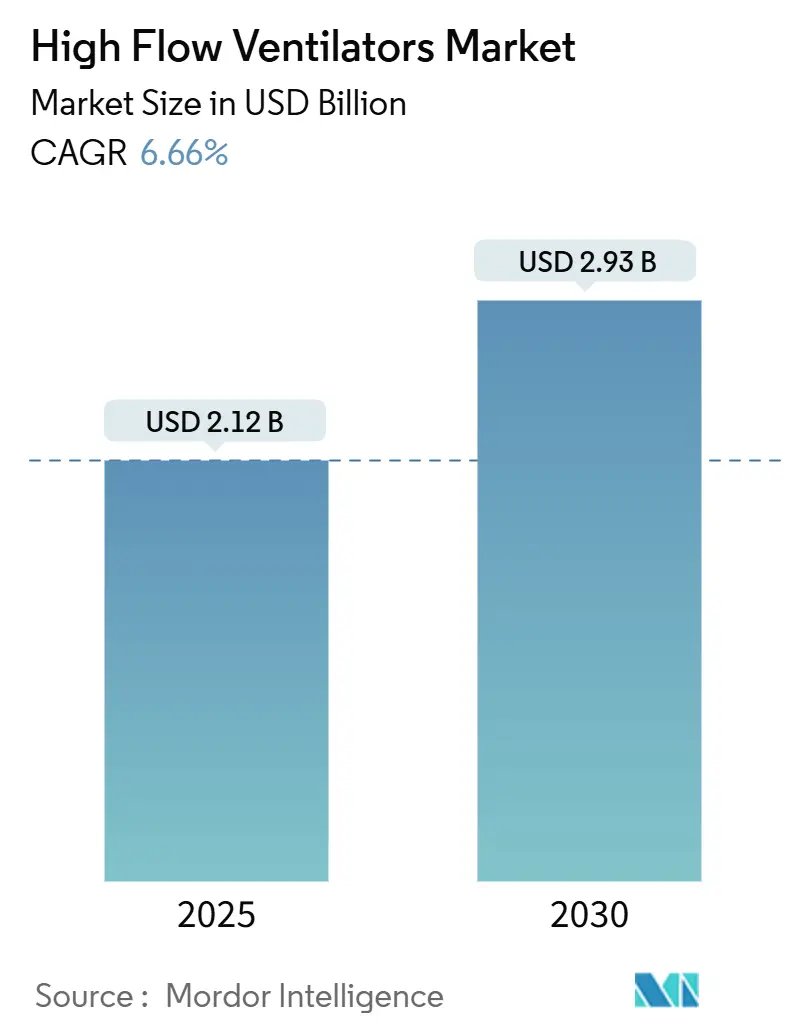

| 市場規模 (2025) | 2.12 十億米ドル |

| 市場規模 (2030) | 2.93 十億米ドル |

| 成長率 (2025 - 2030) | 6.66% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる高流量換気装置市場分析

高流量換気装置市場規模は、2025年に21億2,000万米ドルと推定され、予測期間(2025年~2030年)中に年平均成長率(CAGR)6.66%で成長し、2030年までに29億3,000万米ドルに達する見込みです。

高流量換気装置産業は、重要な技術的進歩と変化するヘルスケアインフラ要件を伴いながら継続的に進化しています。世界中の医療施設は、患者ケアの質を向上させ治療アウトカムを改善するために、高度な医療用換気装置の採用を急速に進めています。自動制御システム、強化されたモニタリング機能、改良されたユーザーインターフェースなどの先進的機能の統合が、従来の換気装置の全体像を変革しました。この変革は、精密で信頼性の高い機械的換気システムへの需要が患者ケアにとって依然として不可欠である集中治療の現場において、特に顕著に表れています。

市場の状況は、呼吸器疾患の有病率と治療へのアクセスにおける都市と農村の著しい格差によって特徴付けられています。インドにおける最近の研究によれば、COPDは都市部で11%という高い有病率を示す一方、農村部では5.6%にとどまっており、都市化と環境要因が呼吸器健康に与える影響が浮き彫りになっています。医療提供者は、こうした人口統計学的なばらつきに対応するため、より汎用性が高く適応性に優れた呼吸補助装置の開発を進めています。産業界では、高度な都市部の病院から農村部の医療施設まで、さまざまな医療現場に効果的に展開できる、より携帯性が高くユーザーフレンドリーな装置へのシフトが見られます。

本セクターでは、換気装置の効率性と患者の快適性向上を目的とした研究開発活動が急増しています。メーカー各社は、換気装置の性能と患者モニタリング機能を高めるために、人工知能(AI)および機械学習などの先進技術を取り入れています。こうした革新は、患者の呼吸仕事量を軽減しつつ、医療提供者が治療パラメーターをより精密に制御できるようにすることに特に焦点を当てています。産業界はまた、インターフェース設計と接続機能においても大きな進展を遂げており、既存の病院システムとのより良い統合および改善されたデータ管理機能の実現を可能にしています。

最近の市場動向は、異なる患者層に対するカスタマイズと専門的な換気ソリューションへの関心の高まりを示しています。約1,177,000人が喘息の治療を受けている日本では、医療提供者が特定の患者のニーズと状態に合わせてカスタマイズ可能な高度な換気システムをますます求めています。この傾向は、より精巧な換気モードと治療オプションの開発につながり、医療提供者がより個別化された治療アプローチを提供できるようになっています。産業界はまた、より効果的で効率的な呼吸療法機器ソリューションを開発するための医療機器メーカーと医療機関との間の協力関係の増加も目の当たりにしています。

グローバル高流量換気装置市場のトレンドと考察

呼吸器疾患の有病率の増加

喘息、慢性閉塞性肺疾患(COPD)、肺線維症、肺炎などの呼吸器疾患の罹患率の上昇が、世界的に医療用換気装置への大きな需要を生み出しています。2022年4月の米国喘息・アレルギー財団(AAFA)のデータによれば、米国では13人に約1人が喘息を患っており、約2,500万人が影響を受けており、そのうち18歳未満の子どもに限定した症例数は510万件に上ります。喘息有病率における性別格差も顕著であり、成人女性の9.8%が罹患しているのに対し、成人男性は6.1%にとどまっており、標的を絞った呼吸ケアアプローチの必要性が示されています。職業関連の呼吸器疾患も深刻な懸念として浮上しており、有害物質にさらされた労働者の職業性喘息やその他の呼吸障害の症例増加が各種産業で報告されています。

慢性下気道疾患の負担は、引き続き医療システムに大きな影響を与えています。複数の研究が、都市化や関連リスクなどの要因により、慢性呼吸器疾患が罹患率および死亡率のますます重要な原因であり続けることを示しています。例えば、慢性下気道疾患(CLRD)は多くの先進国において死因の第4位に挙げられており、COPDと診断された人は約1,480万人、最近喘息と診断された人は2,500万人以上にのぼります。職業上への影響も同様に懸念されており、雇用主が報告した呼吸器疾患の症例数は、医薬品製造および抗生物質製造施設の労働者に特に影響を与えるなど、さまざまな産業セクターで顕著な増加を示しています。

集中治療におけるハイエンド技術の採用増加

病院用換気装置への先進技術の統合は、集中治療の提供と患者アウトカムに革命をもたらしています。現代の換気装置は、単肢または双肢呼吸回路を用いたすべての患者群への統合された高流量酸素療法機能を提供するとともに、酸素濃度、流量、SpO2(経皮的動脈血酸素飽和度)、加湿器温度などのバイタルパラメーターの継続的なモニタリングも実現します。こうした技術的進歩は、高流量酸素療法のすべての関連モニタリングパラメーターの包括的な表示を提供するHamilton Medicalの換気装置などの新製品開発に特に顕著であり、より良い患者ケアと高酸素血症リスクの低減を可能にしています。

産業界は、新製品の発売と機能強化を通じた重要な技術革新を目の当たりにしています。例えば、米国市場向けに発売されたMovairのLuisaベンチレーターは、侵襲的および非侵襲的換気機能と酸素療法機器の利点を兼ね備えた、ポータブル換気技術の最新の進歩を体現しています。同様に、MedtronicのNewport HT70 plusベンチレーターは、5kgから成人体重までの患者に対応する堅牢性、使いやすさ、臨床的熟達度と優れた機動性を兼ね備えています。これらの換気装置は、在宅ケア、搬送、病院、長期ケア、緊急時への備えなど、さまざまな環境で使用でき、換気技術の汎用性と進歩を示しています。現代の換気装置への患者弁、呼気弁、専用フィルターの統合は、空気品質と全体的な換気効率を大幅に改善しました。

高齢者人口の増加

高齢化に向けた世界的な人口動態の変化が、集中治療用換気装置を含む高度な呼吸ケアソリューションへの前例のない需要を生み出しています。国連経済社会局の報告書によれば、2020年時点で世界の65歳以上の人口は7億2,700万人であり、2050年までにこの数が倍以上となり約15億人に達すると予測されています。この人口動態の変化は地域によって特に顕著であり、一部の国では2020年から2050年の間に高齢者人口が5倍に増加すると見込まれています。高齢者人口は、喘息、慢性閉塞性肺疾患(COPD)、肺線維症、肺炎など、呼吸器疾患への感受性が著しく高く、高流量換気療法へのアクセス拡大の必要性が高まっています。

高齢化人口の医療上の含意は、呼吸ケアの文脈において特に重要です。高齢者は肺炎やその他の呼吸器合併症に対してより脆弱であり、若年層と比較して入院および有害転帰のリスクが高くなります。世界保健機関(WHO)の報告によれば、2030年までに世界人口の6人に1人が60歳以上となり、2020年の10億人から14億人へと増加します。この人口動態トレンドには、高齢者における慢性呼吸器疾患の高い有病率が伴っており、一部の地域では、心血管疾患を抱える高齢者や大気汚染の激しい地域に居住する高齢者の30〜40%がCOPDに罹患していると報告されています。高齢者人口の増加と、それに伴う呼吸器疾患への感受性の高まりが、医療現場における臨床用換気装置への需要を押し上げています。

セグメント分析

高流量換気装置市場におけるトロリー搭載型セグメント

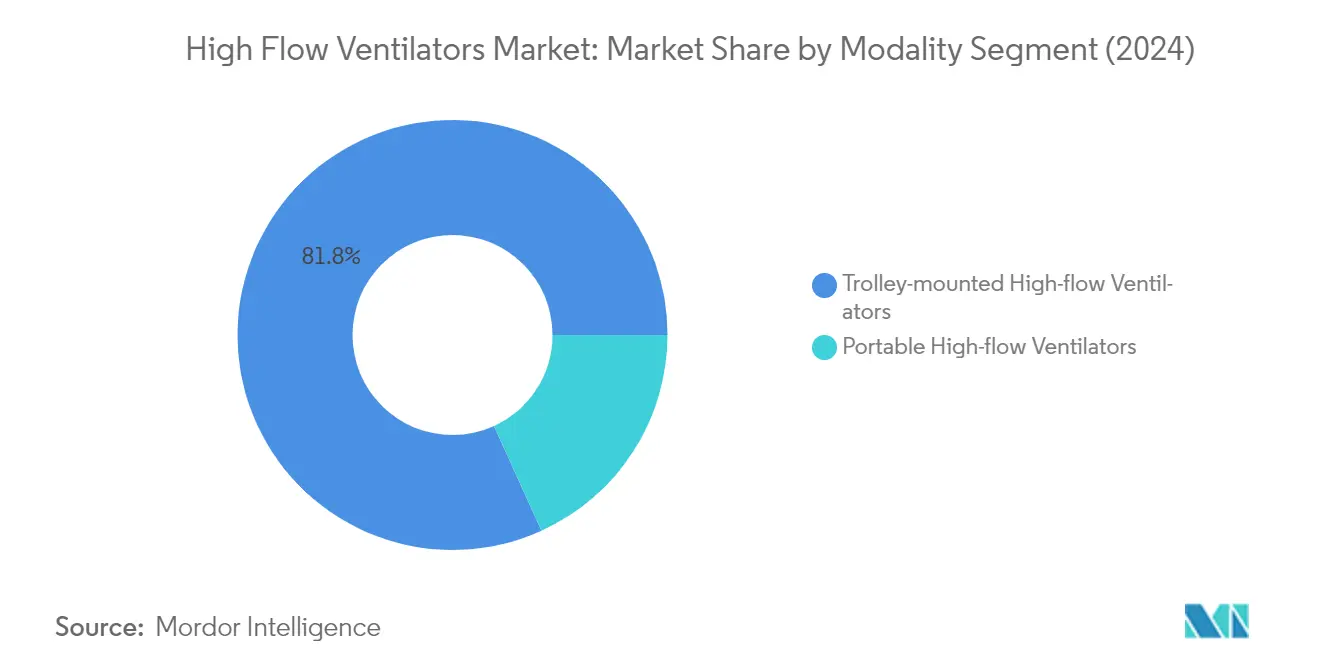

トロリー搭載型高流量換気装置セグメントは、世界の高流量換気装置市場を支配しており、2024年には約82%の市場シェアを占めています。このセグメントのリーダーシップは、院内搬送中の集中治療室(ICU)換気のより優れたパフォーマンス、および患者ケア向上のための技術的に先進的なソリューションの統合を含む、いくつかの主要な優位性によって支えられています。Hamilton MedicalやGetinge ABなどの主要メーカーは、HiFlowO2療法における高い流量設定や、換気装置から直接有効化できる強化された加湿モードなど、トロリー搭載型換気装置への革新的な機能の導入を続けています。このセグメントは、病院および集中治療の現場での採用増加に牽引され、2024年から2029年にかけて約6%の成長勢いを維持しつつ拡大する見込みです。これらの現場におけるICU換気装置の使用は、呼吸補助装置を提供するトロリー搭載型システムの重要性を強調しています。

高流量換気装置市場におけるポータブル高流量換気装置セグメント

ポータブル高流量換気装置セグメントは、配管ガスおよび商用電力が利用できない環境向けに特別に設計された、市場の重要な構成要素を占めています。これらのコンパクトな機器は、移動性という主要な利点を提供しながら、従来の集中治療用換気装置に匹敵する高水準の精巧さを実現します。このセグメントの成長は、在宅ケア、緊急対応、患者搬送中における換気ソリューションへの需要の高まりによって推進されています。最近の技術的進歩により、バッテリー駆動、統合型高流量酸素療法機能、改良されたユーザーインターフェースなどの強化された機能を備えたポータブル換気装置が開発されており、柔軟な換気ソリューションを求める医療提供者にとってますます魅力的なものとなっています。緊急事態における緊急換気装置への需要の高まりも、このセグメントの重要性を一層際立たせています。

セグメント分析:エンドユーザー別

高流量換気装置市場における病院セグメント

病院セグメントは、2024年に総市場シェアの約67%を占め、高流量換気装置市場を引き続き支配しています。この顕著な市場ポジションは、病院の包括的な緊急ケア施設と高度な医療インフラに起因しています。このセグメントの優位性は、呼吸器疾患に関連した入院患者数の増加と、集中治療ユニットにおけるハイエンド技術の採用拡大によってさらに強化されています。現代の病院は、集中治療能力と緊急対応の即応性を高めるために、高度な換気システムへの投資を積極的に進めています。このセグメントの強固なポジションは、世界的な民間病院数の増加と、より良い患者ケアを提供するための医療機器のアップグレードへの注力によっても支えられています。これらの施設における病院用換気装置および呼吸療法機器の統合は、高い水準のケアを維持するうえで不可欠です。

高流量換気装置市場における外来手術センターセグメント

外来手術センター(ASCs)セグメントは、2024年から2029年にかけて約7%の予測成長率を持つ、高流量換気装置市場において最も成長の速いセグメントとして台頭しています。この顕著な成長は、日帰り外科処置への嗜好の高まりと、従来の病院施設と比較した外来手術センターの費用対効果によって牽引されています。このセグメントの拡大は、外来診療環境向けに特別に設計されたポータブルで効率的な換気システムの技術的進歩によってさらに後押しされています。外来手術センターは、呼吸ケア能力を高め、サービス提供の幅を広げるために、高流量換気装置の採用を積極的に進めています。低侵襲手術への傾向と世界的な外来手術センター施設数の増加も、このセグメントの急速な成長に貢献しています。

エンドユーザー市場における残りのセグメント

在宅ケア、専門クリニック、長期ケアセンターを含むその他のエンドユーザーセグメントは、高流量換気装置市場において重要な役割を果たしています。このセグメントは、従来の病院環境以外での長期的な呼吸サポートを必要とする患者のニーズに対応するうえで特に重要です。在宅医療サービスへの拡大する傾向と、患者の快適さと利便性への関心の高まりが、これらの環境での高流量換気装置の採用を推進しています。長期ケア施設も入居者の呼吸ケア能力を向上させるためにアップグレードを進めており、専門クリニックは高度な呼吸ケアオプションを含むサービスを拡充しています。

地域分析

北米の高流量換気装置市場

北米の高流量換気装置市場は、米国、カナダ、メキシコを包含し、世界的に最も重要な地域の一つを占めています。市場の堅調な成長は、高度な医療インフラ、呼吸器疾患の有病率の増加、および革新的な医療技術の高い採用率によって支えられています。本地域は、主要な市場プレーヤーの存在、広範な研究開発活動、高度な換気システムの採用を促進する有利な医療政策という恩恵を受けています。さらに、北米の医療用換気装置市場はこれらの要因によって支えられており、持続的な成長が確保されています。

米国の高流量換気装置市場

米国は、地域市場シェアの約89%を占め、北米の高流量換気装置市場を支配しています。米国の市場リーダーシップは、高度な医療システム、高い医療費支出、医療技術革新への多大な投資によって支えられています。主要メーカーの存在、広範な流通ネットワーク、高度な医療施設が市場成長に貢献しています。高齢化が進む人口における呼吸器疾患の有病率の増加と、在宅医療ソリューションへの需要の高まりが相まって、米国の市場ポジションをさらに強固なものにしています。この優位性は、より広範な機械的換気市場にも反映されています。

カナダの高流量換気装置市場

カナダは、2024年から2029年にかけて約6%の予測成長率を持つ、北米で最も成長の速い市場を代表しています。カナダの市場拡大は、医療投資の増加、呼吸ケアに関する意識の高まり、および高度な医療技術の採用拡大によって牽引されています。カナダの医療システムが患者ケアの質の向上に注力していることと、医療インフラ強化に向けた政府のイニシアティブが、市場成長を後押ししています。高齢化する人口と慢性呼吸器疾患の罹患率の上昇が、高流量換気装置への需要を継続的に押し上げており、カナダをICU換気装置市場における主要なプレーヤーとして位置付けています。

欧州の高流量換気装置市場

欧州の高流量換気装置市場は、ドイツ、英国、フランス、イタリア、スペインを含む主要国で構成されており、それぞれが地域市場のダイナミクスに大きく貢献しています。市場は、堅固な医療インフラ、医療機器メーカーの強い存在感、および高度な呼吸ケアソリューションの採用増加から恩恵を受けています。医療技術革新への地域的な注力と医療技術への投資増加が、これらの国々の市場成長を牽引しています。さらに、欧州の酸素療法機器市場も同様の要因によって拡大しています。

ドイツの高流量換気装置市場

ドイツは、地域市場シェアの約20%を占め、欧州の高流量換気装置市場をリードしています。ドイツの市場優位性は、高度な医療システム、多額の医療費支出、および医療機器メーカーの強い存在感に起因しています。ドイツの強固な研究開発インフラと、革新的な医療技術の高い採用率が相まって、市場リーダーとしての地位を強固なものにしています。高齢化する人口と呼吸器疾患の有病率の増加が市場成長を継続的に促進しており、集中治療用換気装置市場における重要なプレーヤーとしての地位を確立しています。

英国の高流量換気装置市場

英国は、2024年から2029年にかけて約7%の予測成長率を持つ、欧州で最も成長の速い市場として台頭しています。英国の市場成長は、医療費支出の増加、呼吸ケアに関する意識の高まり、および高度な医療技術の採用拡大によって牽引されています。英国の医療インフラ改善への注力と、医療機器革新を支援する政府のイニシアティブが、市場拡大に貢献しています。呼吸器疾患の罹患率の上昇と高齢者人口の増加が、医療用換気装置市場のトレンドと軌を一にして市場成長をさらに後押ししています。

アジア太平洋の高流量換気装置市場

アジア太平洋の高流量換気装置市場は、中国、日本、インド、オーストラリア、韓国を含む主要経済圏を包含しています。本地域は、医療インフラの改善、医療費支出の増加、呼吸ケアに関する意識の高まりに牽引された大きな成長潜在性を示しています。市場は、医療ツーリズムの拡大、医療サービスへのアクセス向上、およびこれらの国々における高度な医療技術の採用増加から恩恵を受けています。この成長は、地域内のより広範な医療用換気装置市場においても同様に反映されています。

中国の高流量換気装置市場

中国は、広範な医療ネットワークと成長する医療機器製造能力を通じて強力な市場プレゼンスを示し、アジア太平洋の高流量換気装置市場をリードしています。中国の大きな人口基盤、医療費支出の増加、医療インフラの改善が市場リーダーシップに貢献しています。医療の近代化への中国の注力と呼吸ケアに対する意識の高まりが市場成長を促進し、ICU換気装置市場における主要プレーヤーとしての地位を確立しています。

インドの高流量換気装置市場

インドは、急速な医療インフラの発展と高度な医療技術の採用増加に牽引され、アジア太平洋地域で最も成長の速い市場として台頭しています。大規模な患者プール、高まる医療意識、医療機器へのアクセス改善が市場拡大に貢献しています。医療近代化を支援する政府のイニシアティブと民間部門の投資増加が市場成長をさらに後押しし、医療用換気装置市場のトレンドを反映しています。

中東・アフリカの高流量換気装置市場

湾岸協力会議(GCC)諸国や南アフリカなどの地域を包含する中東・アフリカの高流量換気装置市場は、グローバルな状況において成長する潜在性を示しています。市場は、医療インフラの改善、医療投資の増加、呼吸ケアに関する意識の高まりから恩恵を受けています。GCC諸国が地域市場をリードする一方、南アフリカは有望な成長ポテンシャルを示しています。医療近代化への注力と医療ツーリズム活動の増加が、市場拡大を促進しています。

南米の高流量換気装置市場

ブラジルやアルゼンチンを含む主要国を有する南米の高流量換気装置市場は、グローバルな状況において着実な成長を示しています。本地域の市場発展は、医療インフラの改善、医療意識の向上、高度な医療技術の採用拡大によって支えられています。ブラジルが地域最大の市場として台頭する一方、アルゼンチンは著しい成長ポテンシャルを示しています。市場は、医療投資の増加と地域全体における患者ケアの質の向上への関心の高まりから恩恵を受けています。

競合状況

高流量換気装置市場のトップ企業

高流量換気装置市場は、Getinge AB、Medtronic、Koninklijke Philips NV、Hamilton Medicalなどの確立された医療技術企業によって支配されています。これらの企業は、競争優位を維持するために、先進的なソフトウェアソリューションと強化された換気装置機能による継続的な製品革新に注力しています。戦略的イニシアティブには、製造能力の拡大、流通ネットワークの強化、医療提供者とのパートナーシップ形成が含まれます。各社はまた、改良された患者モニタリングシステムや統合機能などの技術的に高度な機能を導入するための研究開発に多額の投資を行っています。市場では、特にパンデミック期間中に製造業者が急増する需要に対応するために生産を急速に拡大したことに顕著に見られるように、業務上の機動性への関心が高まっています。新興市場、特に地理的拡大は、有機的な開発と戦略的買収の両方によるポートフォリオの多様化とともに、引き続き重要な成長戦略です。さらに、医療用換気装置市場では、優れた患者アウトカムをもたらす高度な換気システムの必要性から、需要が急増しています。

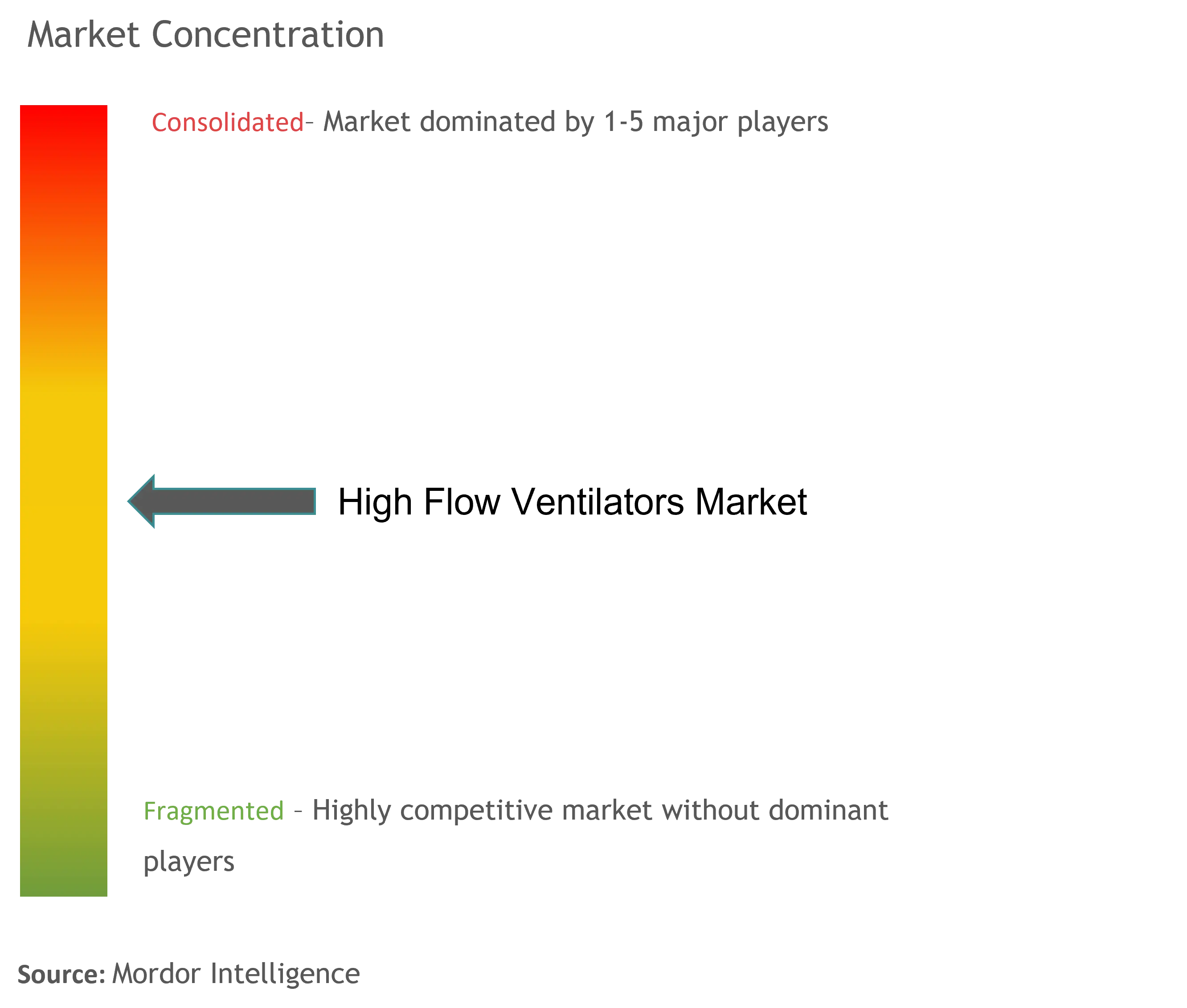

グローバルコングロマリットが主導する統合市場

高流量換気装置市場は、多様な医療ポートフォリオを持つ大規模な多国籍医療機器メーカーに支配された比較的統合された構造を示しています。これらの確立されたプレーヤーは、広範な研究能力、グローバルな流通ネットワーク、強固な財務基盤を活用して市場リーダーシップを維持しています。市場は、厳格な規制要件、製品開発に必要な多額の資本投資、医療提供者との確立された関係の重要性から、参入障壁が高くなっています。地域プレーヤーは存在するものの、特定の地域市場や専門製品セグメントに焦点を当てる傾向があります。

競合状況は、製品ポートフォリオと市場プレゼンスを強化するための戦略的パートナーシップ、技術ライセンス契約、および選択的買収によって特徴付けられています。主要プレーヤーは、サプライチェーンの主要コンポーネントを管理し製品品質を確保するために、垂直統合にますます注力しています。市場では、市場ポジションの統合と革新的な技術の獲得を目的とした、注目すべき合併・買収が複数行われています。各社はまた、次世代換気ソリューションを開発するために、医療機関や研究組織との戦略的な協力関係を構築しています。これは、革新と統合が主要な推進力となっている呼吸ケア機器市場の幅広いトレンドとも合致しています。

革新とサービスが将来の成功を牽引する

高流量換気装置市場における成功は、先進技術と優れたサービスサポートを組み合わせた包括的なソリューションを提供する企業の能力にますます依存するようになっています。既存のプレーヤーは、市場ポジションを維持するために、ソフトウェア機能、ユーザーインターフェースの改善、病院情報システムとの統合における継続的な革新に注力しなければなりません。包括的なアフターサービスサポート、研修プログラム、カスタマイズされたソリューションを通じて医療提供者との強固な関係を構築することが不可欠となっています。各社は、収益性を維持しながら異なる市場セグメントに対応するために、プレミアム価格と価値ベースの提供のバランスを取る必要があります。

市場シェアの獲得を目指す競合他社にとっては、特定の市場ニッチや十分なサービスを受けていない地域に注力することが成長の機会をもたらします。成功要因には、品質を妥協することなくコスト効率の高いソリューションの開発、戦略的パートナーシップを通じた強固なローカルプレゼンスの確立、および医療提供者への革新的な資金調達オプションの提供が含まれます。代替品の脅威が比較的低いことで安定性が確保されていますが、各社は進化する規制要件と変化する医療提供モデルに先んじる必要があります。病院や医療システムへのエンドユーザーの集中は、主要な意思決定者との強固な関係の構築と、特定の地域の医療ニーズと嗜好の理解を必要とします。酸素療法機器産業も、医療用換気装置市場ソリューションと並んで患者ケアを強化する補完的な役割を担っています。

高流量換気装置産業リーダー

Getinge AB

Hamilton Medical

HERSILL

Koninklijke Philips N.V.

Medtronic Plc

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2022年5月:Max Ventilatorが、内蔵の酸素療法と加湿器を備えた多機能非侵襲的換気装置(NIV)を発売しました。新生児ケアおよび成人ケアの両方に使用できるため、汎用性が高いです。また、72時間にわたってモニタリングパラメーターと動作条件の記録を保存できます。さらに、この新型換気装置はわずか5kgで、トロリーが付属しています。

- 2022年1月:英国に拠点を置くOES Medicalが、Arab Health 2020にて、酸素需要を管理する病院を支援するための新しい商用電源式ICU換気装置を発売しました。

グローバル高流量換気装置市場レポートの範囲

本レポートの範囲によれば、高流量換気装置とは、急性および慢性の呼吸不全に苦しむ患者を対象に、病院、外来手術センター、その他の施設で一般的に使用される呼吸サポートシステムです。高流量換気装置を用いた酸素療法は、最大60L/分で行われます。これにより、対象患者集団における非侵襲的換気と挿管の必要性が低減されます。高流量換気装置は通常、壁のアウトレットに接続されたブレンダー、加熱チューブ、加湿器、鼻カニューレを使用して酸素療法を提供します。高流量換気装置市場は、モダリティ別(ポータブル高流量換気装置およびトロリー搭載型高流量換気装置)、エンドユーザー別(病院、外来手術センター、その他エンドユーザー)、地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)に区分されています。本市場レポートはまた、世界の主要地域における17カ国の推定市場規模とトレンドも網羅しています。本レポートは、上記セグメントの市場規模(百万米ドル)を提供します。

| ポータブル高流量換気装置 |

| トロリー搭載型高流量換気装置 |

| 病院 |

| 外来手術センター |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| モダリティ別 | ポータブル高流量換気装置 | |

| トロリー搭載型高流量換気装置 | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター | ||

| その他のエンドユーザー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答された主要な質問

高流量換気装置市場の規模はどのくらいですか?

高流量換気装置市場規模は、2025年に21億2,000万米ドルに達し、2030年までに29億3,000万米ドルへと年平均成長率(CAGR)6.66%で成長する見込みです。

高流量換気装置市場の現在の規模はどのくらいですか?

2025年、高流量換気装置市場規模は21億2,000万米ドルに達する見込みです。

高流量換気装置市場の主要プレーヤーは誰ですか?

Getinge AB、Hamilton Medical、HERSILL、Koninklijke Philips N.V.およびMedtronic Plcが、高流量換気装置市場において事業を展開する主要企業です。

高流量換気装置市場において最も成長の速い地域はどこですか?

アジア太平洋が、予測期間(2025年~2030年)において最も高いCAGRで成長すると推定されています。

高流量換気装置市場において最大のシェアを持つ地域はどこですか?

2025年、北米が高流量換気装置市場において最大の市場シェアを占めています。

この高流量換気装置市場レポートはいつから何年分を対象としており、2024年の市場規模はいくらでしたか?

2024年の高流量換気装置市場規模は19億8,000万米ドルと推定されました。本レポートは、2019年、2020年、2021年、2022年、2023年および2024年を対象とした高流量換気装置市場の過去の市場規模を網羅しています。また、本レポートは2025年、2026年、2027年、2028年、2029年および2030年の高流量換気装置市場規模についても予測しています。

最終更新日: