新生児用人工呼吸器市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

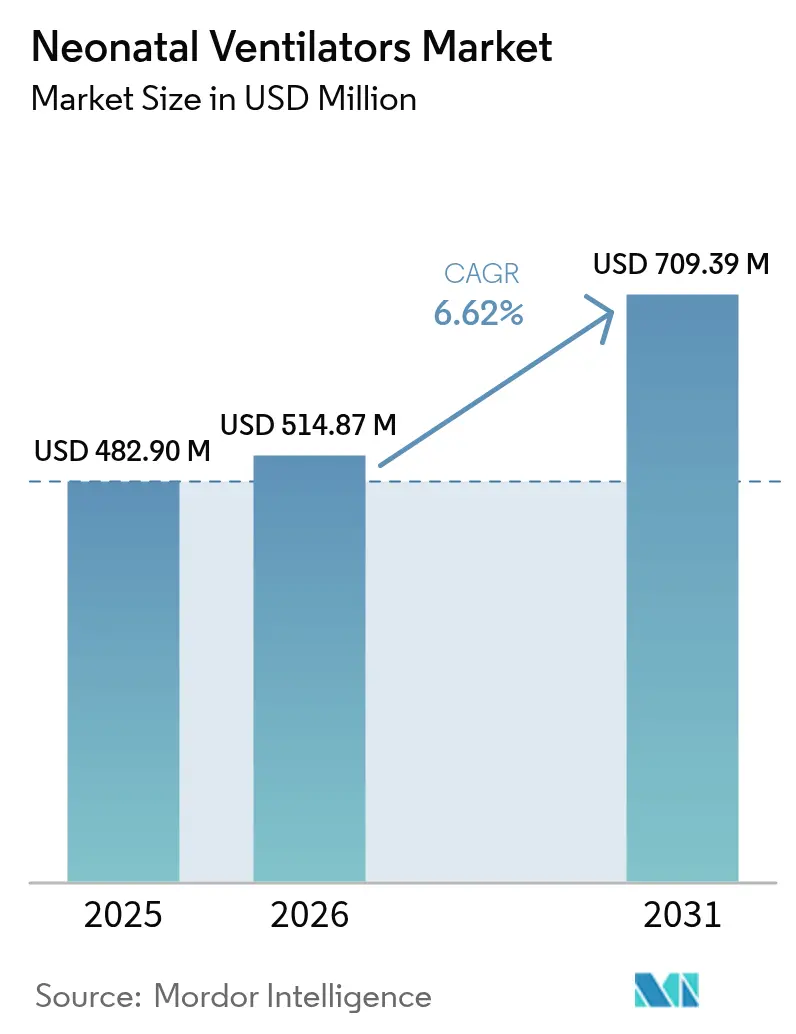

| 市場規模 (2026) | 514.87 百万米ドル |

| 市場規模 (2031) | 709.39 百万米ドル |

| 成長率 (2026 - 2031) | 6.62% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる新生児用人工呼吸器市場分析

新生児用人工呼吸器市場規模は2025年に4億8,290万USDと評価され、2026年の5億1,487万USDから2031年には7億939万USDに達すると推定されており、予測期間(2026年~2031年)中のCAGRは6.62%となっています。早産率の上昇、非侵襲的換気技術の臨床的な支持の高まり、および新興経済国における新生児集中治療室(NICU)の能力拡大に向けた官民投資の増加により、需要が拡大しています。臨床研究によると、早期の呼吸サポートにより長期合併症が低減し、非侵襲的アプローチでは従来の侵襲的方法と比較して気管支肺異形成の発生率が最大55%低下することが示されています。地理的な勢いはアジア太平洋地域へとシフトしており、政府および寄付者が資金提供するNICUのアップグレードがインフラ成長を加速させています。競争力学は、人工知能(AI)駆動のクローズドループアルゴリズムを統合し、リアルタイムで換気を調整する企業を優位に位置づけており、専門的な呼吸療法士の不足に対処する病院を支援しています。一方、高い設備費用、複雑な診療報酬制度、および脆弱な部品サプライチェーンといった持続的な逆風が、低所得環境における普及を遅らせ続けています。

主要レポートのポイント

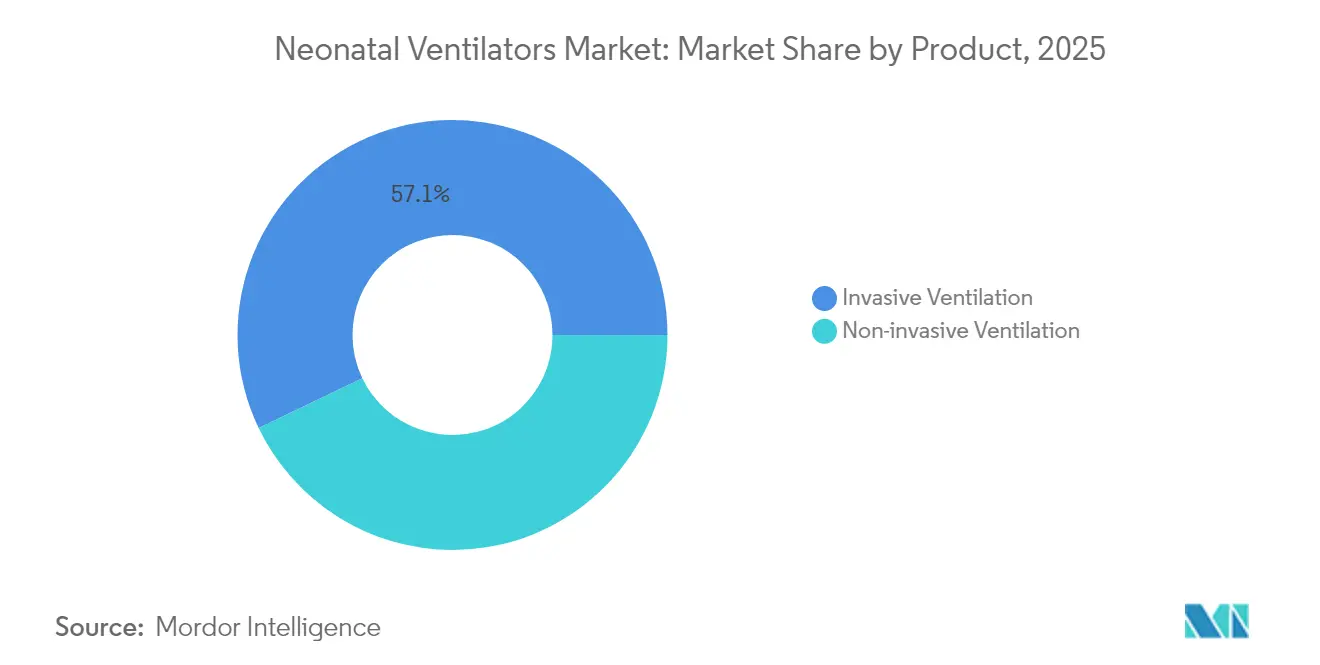

- 製品別では、侵襲的換気が2025年に57.12%の収益シェアを占めてリードし、非侵襲的換気は2031年にかけて7.02%のCAGRで拡大すると予測されています。

- モビリティ別では、集中治療用人工呼吸器が2025年に新生児用人工呼吸器市場シェアの60.98%を占め、ポータブル/搬送システムは2031年にかけて7.11%という最高の予測CAGRを記録しています。

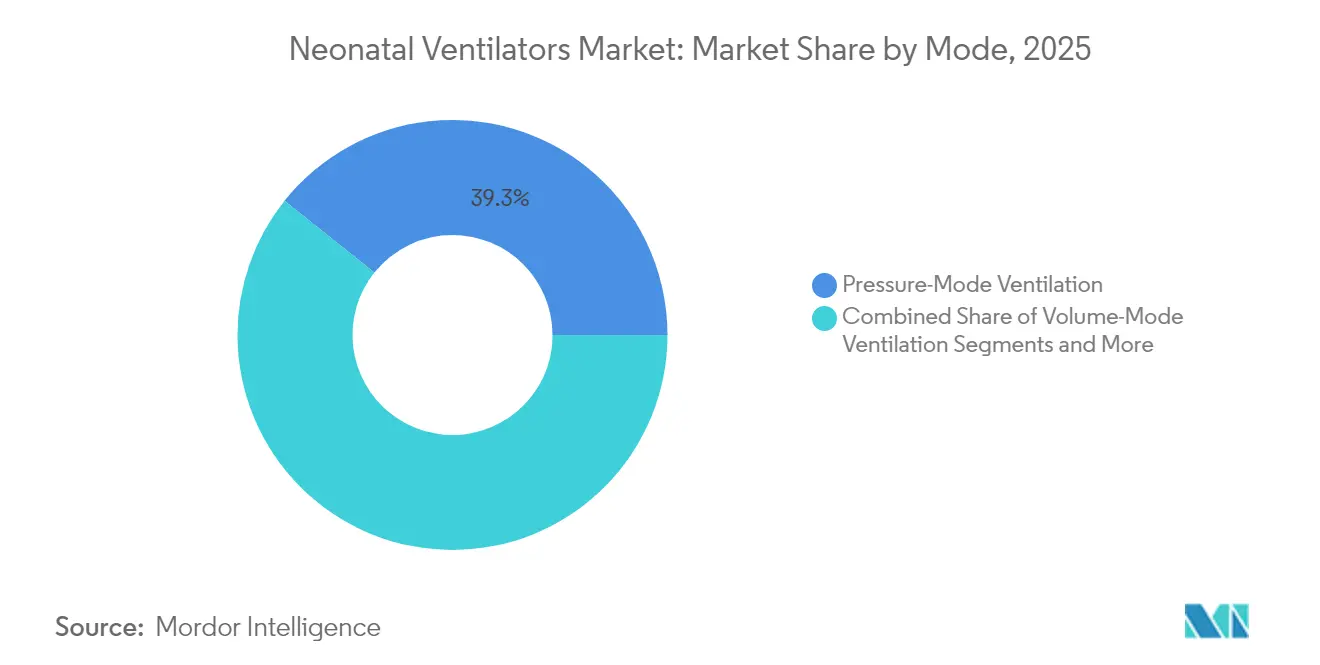

- モード別では、圧力モード換気が2025年に新生児用人工呼吸器市場規模の39.27%のシェアを占め、4.69%のCAGRで進展しています。複合モードソリューションは2031年にかけて7.32%のCAGRで上昇しています。

- エンドユーザー別では、病院が2025年に70.62%の収益シェアを獲得しており、外来手術センターは2031年にかけて7.06%のCAGRという最も速い成長軌道を示しています。

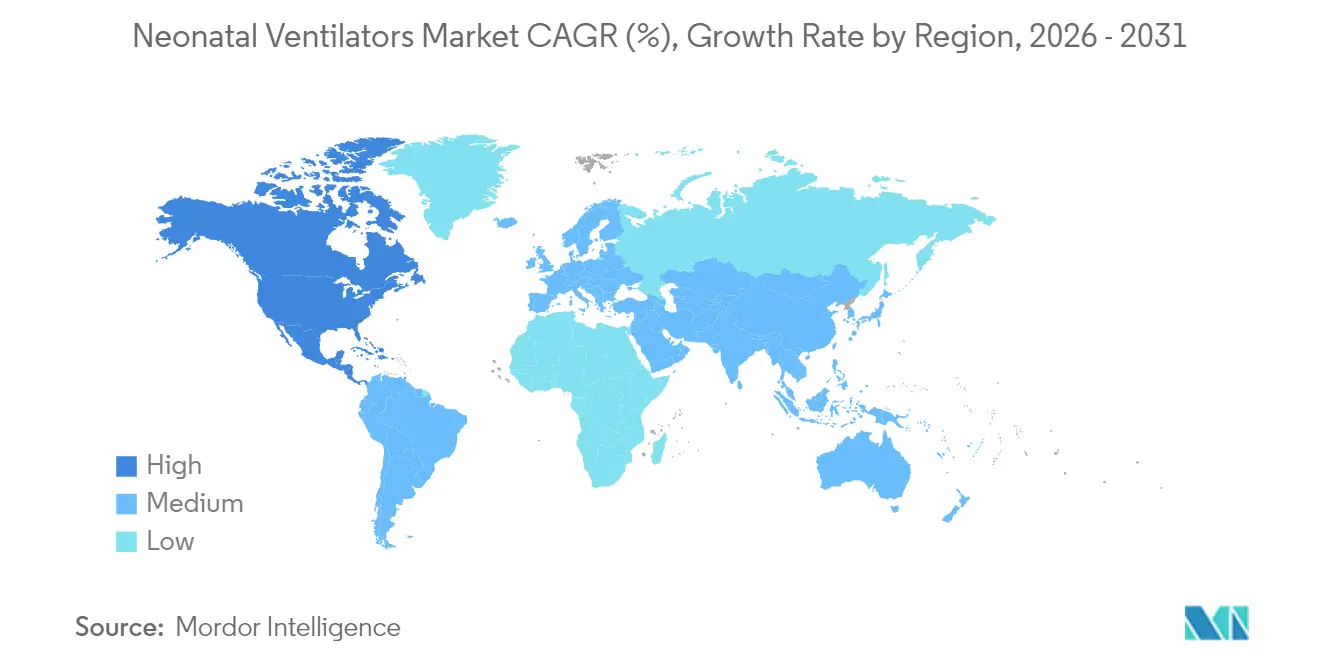

- 地域別では、北米が2025年に41.02%のシェアでリードしており、アジア太平洋は7.72%のCAGRを達成し、2031年までに他のすべての地域を上回る見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の新生児用人工呼吸器市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 早産児における呼吸窮迫症候群の発生率増加 | +1.8% | サハラ以南アフリカおよび南アジアに最大の影響を与える、グローバル | 長期(4年以上) |

| 世界的な早産率の上昇 | +1.5% | 低・中所得国に集中した、グローバル | 長期(4年以上) |

| 非侵襲的・ハイブリッド人工呼吸器への技術的シフト | +1.2% | 北米とEUが主導し、アジア太平洋での普及が加速 | 中期(2~4年) |

| 新興経済国におけるNICUの病院アップグレード | +1.0% | アジア太平洋地域が中核で、中東・アフリカおよびラテンアメリカへの波及あり | 中期(2~4年) |

| AI駆動のクローズドループ換気アルゴリズムの臨床的検証の進展 | +0.8% | 北米とEUが早期導入し、グローバルに拡大 | 短期(2年以内) |

| サハラ以南アフリカにおける寄付者主導のNICU拡張 | +0.5% | サハラ以南アフリカ、一部の低所得地域 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

早産児における呼吸窮迫症候群の発生率増加

呼吸窮迫症候群(RDS)は超早産新生児の80%以上に影響を与え、脆弱な肺組織を保護しながら最小2mlの一回換気量を供給できる機器への構造的な需要を維持しています。RDS症例における死亡率は6.0%であり、非RDS乳児の2.3%と比較して高く、臨床医は自発呼吸と同期する容量保証換気や神経調節換気補助(NAVA)などの高度なモダリティへと向かっています。早期の非侵襲的戦略が疾患進行の低減につながるというエビデンスが、侵襲的・非侵襲的モードをシームレスに切り替えられるハイブリッド人工呼吸器へと調達予算を向けさせています。この重点は、超低在胎週数新生児を治療する部門において特に強く感じられており、RDSの発生率は依然として続きながらも生存率は改善しているコホートです。その結果、先進国・新興国の双方の病院が、精密な圧力制御と人工呼吸器誘発性肺損傷を軽減するアルゴリズムを組み合わせたソリューションを優先しています。

世界的な早産率の上昇

毎年約1,500万件の早産が発生しており、呼吸サポートシステムの候補プールが拡大しています [1]世界保健機関、「COINNとNEST360のパートナーシップ」、pmnch.who.int 。サハラ以南アフリカでは出生1,000人あたり27人の新生児死亡が記録されており、早産合併症が死亡プロファイルを支配している一方、先進国市場では後期母親年齢がリスク乗数として顕在化しています。60のNICUと10,000人以上の乳児を対象とした中国のCARE-Pretermコホートでは、10.74%の死亡率が確認され、生存者の気管支肺異形成の発生率も高かった。

非侵襲的・ハイブリッド人工呼吸器への技術的シフト

臨床ガイドラインでは、肺損傷を最小化するために鼻腔内持続気道陽圧(CPAP)および高流量鼻カニューラ療法の早期適用がますます推奨されています。Hamilton MedicalのC1 neoなどのデバイスは、侵襲的換気、CPAP、および高流量機能を単一の筐体に統合し、機器在庫を削減してスタッフのトレーニング要件を軽減しています。Vyaire Medicalのfabian Therapy evolutionは、FiO2を自動的に調整するAIモジュールである予測的知的酸素制御(Predictive Intelligent Control of Oxygenation)を導入し、臨床医の作業負担を軽減して酸素飽和度範囲を安定させています。このような統合は、AIサポートによって専門家が不在の場合でも一般ケアスタッフが高度な換気を提供できるため、人員不足とも相まっています。

AI駆動のクローズドループ換気アルゴリズムの臨床的検証の進展

SOLVeなどのクローズドループシステムは、PEEPを自律的に調整しながら、目標酸素化レベル内の75%以上の時間を達成することが実証されています。無作為化試験により、自動化された酸素コントローラーが手動調整よりも優れており、高酸素血症エピソードを低減し、より厳密な飽和度管理を可能にすることが確認されています[2]Anesthesia & Analgesia、「クローズドループ新生児酸素療法の実現にコンピューターモデルを応用する」、journals.lww.com 。規制上の勢いも助けとなっており、FDAのDe Novo経路は2023年8月までにAI対応機器の申請を374件受け入れ、承認を合理化しています。病院はこれらのプラットフォームを導入して、療法士不足を補い、換気ケアを標準化し、将来の予測分析のための高解像度データセットを収集しています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 新生児用人工呼吸器の高い設備費・維持費 | -1.5% | 低・中所得国で最も深刻な、グローバル | 長期(4年以上) |

| 低所得市場におけるNICU呼吸ケアの診療報酬格差 | -1.2% | サハラ以南アフリカ、南アジア、ラテンアメリカ | 長期(4年以上) |

| 訓練された新生児集中呼吸療法士の不足 | -0.8% | 農村部および新興市場で深刻な、グローバル | 中期(2~4年) |

| 重要センサーおよびバルブのサプライチェーンの脆弱性 | -0.6% | 混乱時に集中した影響を受ける、グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

新生児用人工呼吸器の高い設備費・維持費

最上位の新生児用人工呼吸器は1台あたり5万USD以上であり、年間サービス契約は定価の15~20%に相当することもあり、資本予算が限られた施設にとって大きな負担となっています。メディケアのレンタル支払いモデルは維持費を月次診療報酬に組み込んでいますが、複雑な文書要件が事務負担を増大させています。新興市場の購入者は、寄付者の助成金がしばしば機器調達よりも消耗品やトレーニングを優先するため、より厳しい資金調達のハードルに直面しています。サプライチェーンの混乱はコストリスクを複合させており、医療機器メーカーは地政学的混乱の中で2024年の物流費が収益の20%に達したと報告しています。

訓練された新生児集中呼吸療法士の不足

世界保健機関は、2030年までに母子ケア提供者が130万人不足すると警告しており、新生児呼吸の専門知識は最も希少なコンピテンシーの一つとなっています。人員の不均衡は都市部に偏っており、サウジアラビアの療法士の65%が2つの州に集中しており、農村部のNICUは人員不足の状態にあります。米国では、2022年~2032年の期間にわたる呼吸療法士の雇用成長率が13%と予測されており、需要がトレーニング供給を上回っている状況を示しています。18~24ヵ月のトレーニング期間が供給不足を長引かせており、先進国・新興市場の双方において、自動化および標準化された臨床プロトコルが重要な暫定措置となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:非侵襲的ソリューションがイノベーションを牽引

侵襲的換気に帰属する新生児用人工呼吸器市場規模は2025年に2億7,583万USDで57.12%のシェアを占め、引き続き優位を保ちました。しかし、非侵襲的カテゴリーは7.02%のCAGRで加速しており、肺保護戦略への臨床医の重点化と人工呼吸器誘発性肺損傷への意識の高まりを反映しています。侵襲的・非侵襲的モードを融合した統合プラットフォームにより、機器を交換することなく迅速にモダリティを切り替えることができ、ワークフローの効率が向上します。早期CPAPを支持するエビデンスによると、軽度のRDSを呈する早産児の40%で挿管を回避できることが示されており、ハイブリッドデバイスの対象プールが拡大しています。

成長の見通しは、重篤な呼吸器疾患に対する高頻度振動換気(HFOV)などの高度なモダリティを備えたシステムを優位に位置づけています。Vyaire Medicalの3100A/Bシリーズは酸素療法期間の短縮と慢性肺疾患率の低下を示しており、侵襲的換気の臨床的必要性を裏付けています。非侵襲的分野のリーダーは、精密流量制御、ソフトシール患者インターフェース、および脱飽和イベントを先取りするAIアルゴリズムへの投資を進めています。支払い者のポリシーが価値に基づくケアへと進化するにつれて、新生児用人工呼吸器市場では診療報酬がアウトカムに連動するようになり、臨床的に適切な場合には非侵襲的ケアへとケースミックスをシフトするよう病院を促すことになります。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能です

モビリティ別:搬送用人工呼吸器が成長を獲得

院内固定型集中治療用人工呼吸器は2025年に2億9,447万USDを占め、新生児用人工呼吸器市場の60.98%のシェアに相当します。これらのシステムは、複雑なNICU症例に適したサーボ制御ループ、広範なモードライブラリ、および多パラメーター監視機能を統合しています。2025年に1億2,130万USDと評価されたポータブルおよび搬送用人工呼吸器は、安全で高急性度の転送を必要とする地域周産期ネットワークにより、7.11%のCAGRで進展しています。設計の優先事項には、重量削減、バッテリー寿命の延長、および高頻度デバイスのISO 80601-2-87性能基準への準拠が含まれます。

製品ロードマップでは、トレーニングの合理化のために固定型および搬送型モデル間で共通のユーザーインターフェースが強調されています。新生児用人工呼吸器市場には、新生児手術中の術中サポートなどの特定の使用ケースを対象とした特殊なテーブルトップまたはカート搭載型システムからなる小さな「その他」のモビリティセグメントも含まれています。量は限られていますが、このニッチは携帯性を犠牲にせずに独自の臨床課題に対処できるメーカーにとってプレミアム価格設定の可能性を提供します。

モード別:複合モードイノベーションが加速

圧力制御換気は、広範なNICU集団における臨床医の馴染みと有効性に基づき、2025年に39.27%のシェアを維持しました。治療中に変化するコンプライアンスと抵抗に適応するデバイスへの需要を反映して、圧力目標と容量目標を動的に切り替える複合モードシステムが7.32%のCAGRで最も急速に成長しています。神経調節換気補助(NAVA)はこの柔軟性を体現しており、供給圧力を乳児の横隔膜電気活動と同期させ、非同期エピソードを低減します。

容量モード換気は、低一回換気量を厳密に制御しなければならない不均一な肺損傷を持つ新生児にとって戦略的重要性を維持しています。高頻度ジェット換気、液体換気などの他のモードに対する新生児用人工呼吸器市場シェアは一桁台にとどまっていますが、エビデンスが蓄積され機器の信頼性が向上するにつれて着実に上昇しています。メーカーは、臨床医が人工呼吸器を再起動することなく治療法をカスタマイズできるよう、クロスモードの意思決定支援アルゴリズムをますます組み込んでおり、中断リスクを最小化しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能です

エンドユーザー別:外来手術センターが成長ドライバーとして台頭

病院は2025年に新生児用人工呼吸器市場シェアの70.62%を占め、高急性度分娩および複雑な新生児手術の中心的ハブとしての役割によって支えられています。調達サイクルは、既存の患者監視システムと相互運用できる多機能プラットフォームを優先します。外来手術センター(ASC)は、絶対量では小規模ながら、外来処置の拡大と低コスト環境への診療報酬モデルの奨励により、2031年にかけて7.06%のCAGRで上昇しています。

コンパクトな人工呼吸器設計と統合安全機能における技術的進歩がASCの採用を促進しています。一方、長期ケアおよびホームケアセグメントはまだ発展途上ですが、小型化のトレンドと病院再入院を減少させることを目指す支払い者の取り組みに支えられた有望な領域です。新生児用人工呼吸器産業は、病院の優位性と新興の外来・在宅ベースの応用のバランスを取りながら、ますます多様化した医療提供者の状況に収益を分散させています。

地域分析

北米は2025年に世界収益の41.02%を占め、高度なNICUネットワーク、堅固な診療報酬体制、および臨床医の信頼を維持する積極的な規制環境によって支えられています。30年間にわたる新生児科医の227%増加とNICU病床の48%拡大にもかかわらず、死亡率の低下は頭打ちとなっており、市場の関心は病床数の増加よりもケア品質の向上に集中しています。ソフトウェア関連の人工呼吸器リコールおよびそれに伴うダウンタイムは、サプライチェーンとポストマーケットサーベイランスの重要性を浮き彫りにしています。

アジア太平洋は最も急速に成長している地域であり、政府が新生児プログラムを拡大し、多国籍企業が製造をローカライズし、寄付者の取り組みが機器購入資金を提供するにつれて、2031年にかけて7.72%のCAGRを達成すると予測されています。中国は早産児の生存指標を改善した多施設プログラムで地域需要を主導しており、インドは病院技術市場シェアの獲得を目指す外国投資を引き付けています。

欧州は安定した、イノベーション志向の市場を提供しています。普遍的な医療保障がデバイスの採用を容易にし、規制の変更が厳格な臨床エビデンスを求めることで、高品質の競争を促進しています。特許出願は活発なR&D重点を浮き彫りにしており、Koninklijke PhilipsはAI駆動の新生児ケアソリューションの多くを研究に向けながら、2024年に594件の医療技術申請を提出し、研究に17億EURを投資しました。

中東・アフリカおよび南米は新興のフロンティアを代表しています。NEST360などのプロジェクトはサハラ以南アフリカの新生児ケアに6,500万USDを投入しており、臨床能力の構築に伴い機器需要の向上が期待されます。規制の調和と人員開発は持続的な普及の前提条件として残っていますが、寄付者の支援と乳児死亡率低減への政府の注力が長期的に堅固な見通しを支えています。

競争環境

新生児用人工呼吸器市場は中程度の断片化を示しており、グローバルコングロマリットが呼吸ケアの専門企業やAIスタートアップと競合しています。参入障壁には、高いR&D費用、多年にわたる規制承認サイクル、および厳格な安全基準を満たすための義務的な臨床エビデンスが含まれます。最上位企業はスケールの優位性を活かして長期供給契約を確保し、サービス提供を統合し、グローバル流通を維持しています。

製品の差別化は、クローズドループ制御、小型化、および病院情報システムとの相互運用性を中心に展開しています。Koninklijke PhilipsによるR&Dへの年間17億EURの支出は、競争上のリーダーシップに必要なイノベーションの強度を示しています。M&A活動がセグメントの境界を再形成しており、ZOLL MedicalによるVyaire Medicalの一部人工呼吸器ラインの買収は、Vyaireが第11章手続きの中での資産売却を可能にしながら、新生児分野でのフットプリントを拡大しています。

競争戦略は、資本制約を軽減するローカル製造と従量課金制の資金調達モデルを通じた新興市場への浸透をますます重視しています。AI優先の破壊者は予測分析とリアルタイムの意思決定サポートをターゲットとし、療法士不足を補おうとする病院においてニッチを切り開いています。強固なアフターサービスネットワークとリモートモニタリング機能を持つメーカーは、病院が稼働率とアウトカム連動型調達を優先するにつれて、構造的な優位性を保持しています。

新生児用人工呼吸器産業のリーダー

Medtronic

Drägerwerk AG & Co. KGaA

Hamilton Medical

ICU Medical

Vyaire

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Getingeは、未熟な新生児から成人までをカバーするユニバーサルプラットフォームを創出する新生児向けオプションを搭載してServo-c人工呼吸器を拡張しました。

- 2024年10月:Dräger Indiaは、事前設定された換気パラメーターを自動的に維持するAutoBreathを搭載したBabyRoo TN 300オープンウォーマーを発表し、緊急新生児蘇生をサポートしています。

- 2023年11月:Inspiration Healthcare Groupは、超低体重乳児向けに調整された非侵襲的モードを提供するSLE1500コンパクト人工呼吸器を発売しました。

世界の新生児用人工呼吸器市場レポートの範囲

範囲によれば、新生児用人工呼吸器は新生児に使用するために開発された人工換気サポートデバイスです。これらの人工呼吸器は、それぞれ酸素および二酸化炭素のガス供給とガス排出の形で人工的なガスサポートを新生児に提供するように設計されています。新生児用人工呼吸器市場は、製品(侵襲的換気および非侵襲的換気)、モビリティ(集中治療用人工呼吸器、ポータブル/搬送可能な人工呼吸器、およびその他)、モード(圧力モード換気、複合モード換気、容量モード換気、およびその他のモード)、エンドユーザー(病院、外来手術センター、およびその他のエンドユーザー)、ならびに地域(北米、欧州、アジア太平洋、中東・アフリカ、および南米)によってセグメント化されています。市場レポートは、主要なグローバル地域の17ヵ国の推定市場規模とトレンドもカバーしています。レポートは上記セグメントの金額(百万USD)を提供しています。

| 侵襲的換気 |

| 非侵襲的換気 |

| 集中治療用人工呼吸器 |

| ポータブル/搬送用人工呼吸器 |

| その他 |

| 圧力モード換気 |

| 容量モード換気 |

| 複合モード換気 |

| その他のモード |

| 病院 |

| 外来手術センター |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製品別 | 侵襲的換気 | |

| 非侵襲的換気 | ||

| モビリティ別 | 集中治療用人工呼吸器 | |

| ポータブル/搬送用人工呼吸器 | ||

| その他 | ||

| モード別 | 圧力モード換気 | |

| 容量モード換気 | ||

| 複合モード換気 | ||

| その他のモード | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター | ||

| その他のエンドユーザー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

新生児用人工呼吸器市場の規模はどのくらいですか?

新生児用人工呼吸器市場規模は2026年に5億1,487万USDに達し、6.62%のCAGRで成長して2031年には7億939万USDに達すると予測されています。

どの製品カテゴリーが最も速く拡大していますか?

非侵襲的換気は、気管支肺異形成を低減し肺損傷を最小化する能力により、7.02%のCAGRを記録しています。

新生児用人工呼吸器市場の主要プレーヤーは誰ですか?

Medtronic、Drägerwerk AG & Co. KGaA、Hamilton Medical、ICU Medical、およびVyaireが新生児用人工呼吸器市場で事業を展開する主要企業です。

なぜアジア太平洋がメーカーから最も注目されているのですか?

同地域は、NICUインフラの急速な拡大、政府の支援的な資金提供、および大規模な早産件数により、7.72%という最高の予測CAGRを示しています。

新生児用人工呼吸器市場で最大のシェアを持つ地域はどこですか?

2025年において、北米が新生児用人工呼吸器市場で最大の市場シェアを占めています。

最終更新日: