呼吸用保護具市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 13.10 十億米ドル |

| 市場規模 (2031) | 18.10 十億米ドル |

| 成長率 (2026 - 2031) | 6.67% CAGR |

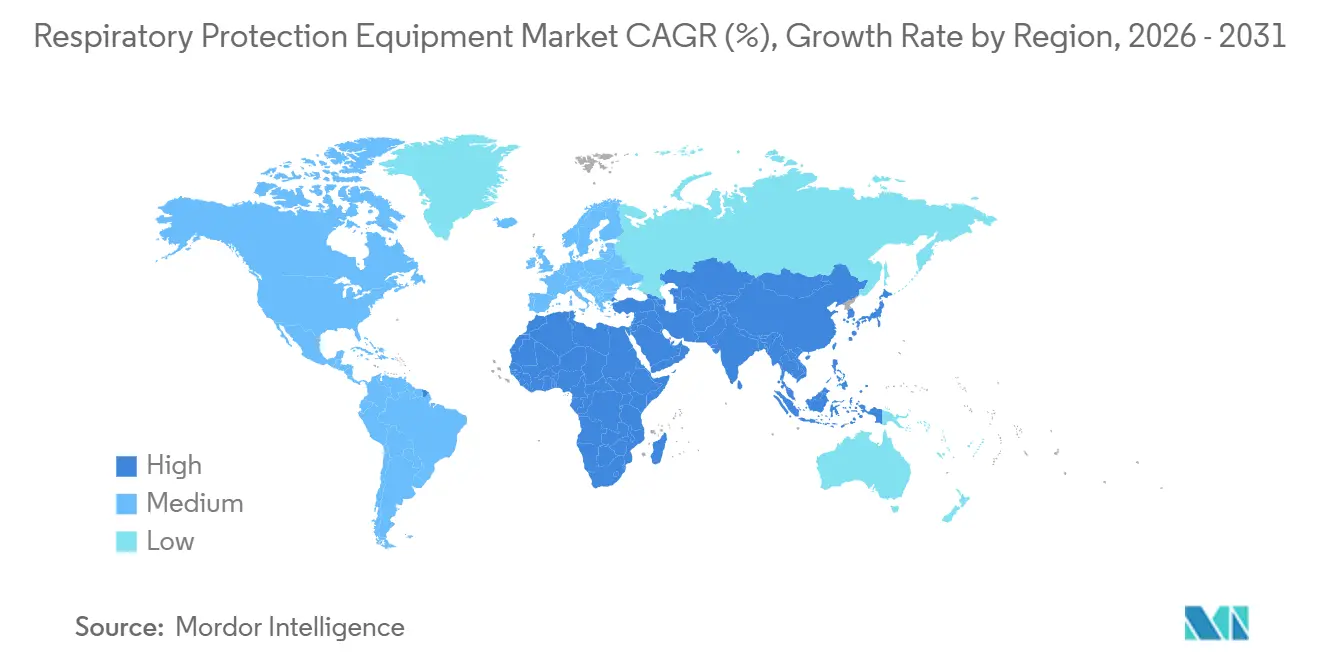

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

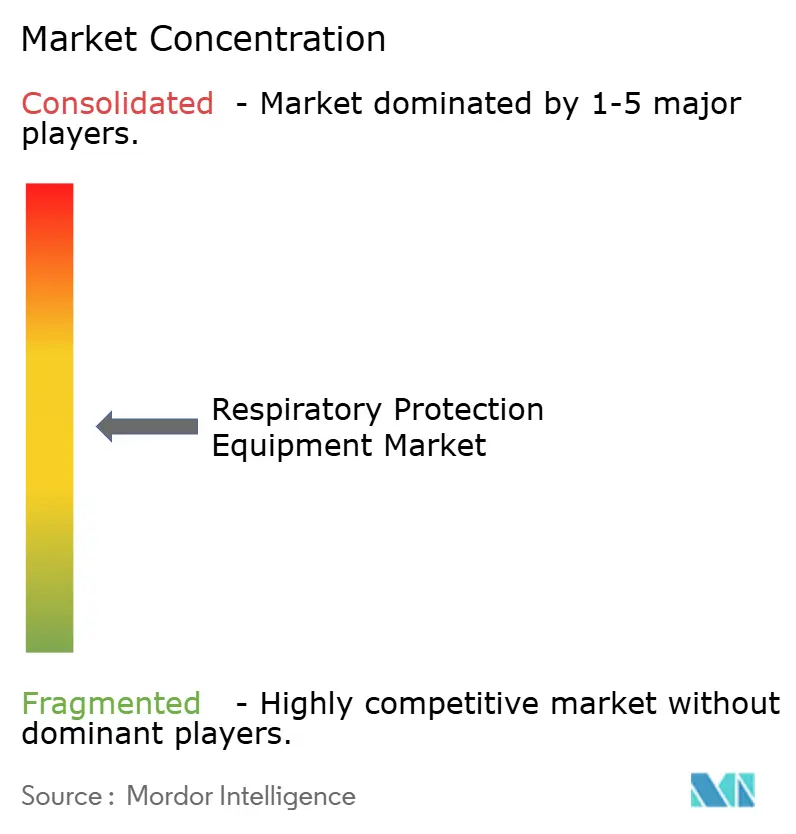

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence による呼吸用保護具市場分析

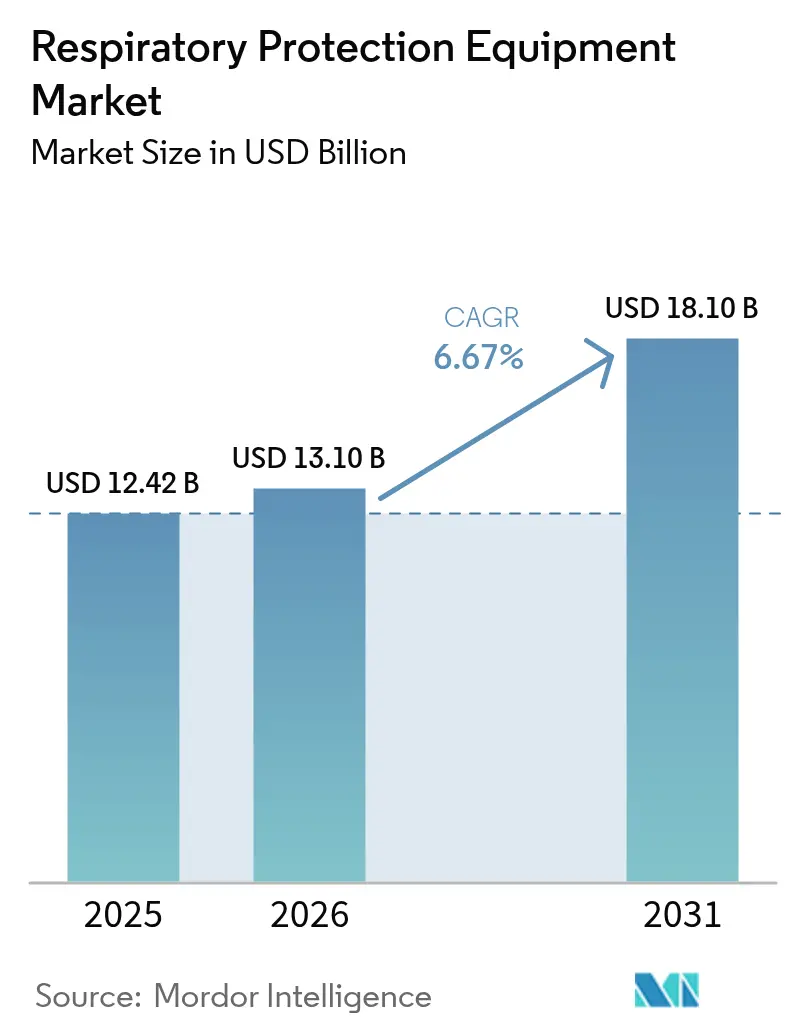

呼吸用保護具市場規模は2025年に124億2,000万米ドルと評価され、2026年の131億米ドルから2031年には181億米ドルに達すると推定されており、予測期間(2026年~2031年)における年平均成長率は6.67%です。

建設業、鉱業、医療分野における職業性暴露限界値の厳格化が続いており、支出はパンデミックによる一時的な急増から計画的な調達へとシフトしています。一般的なフィルタリングフェイスピースおよびルーズフィット型電動空気清浄式呼吸用保護具について、使用前の健康診断を不要とする米国の規制合理化により、中小事業者のコンプライアンス負担が軽減され、基本的な需要量が維持されています。[1]労働安全衛生局、「呼吸用保護」、米国労働省、osha.gov 連邦政府のサージキャパシティプログラムにより定期的な発注が確保されており、戦略的国家備蓄には2024年末時点で3億5,000万枚以上のN95ユニットが保管されています。[2]「戦略的国家備蓄」、米国保健福祉省、phe.gov カナダおよびオーストラリアにおける並行備蓄もこのトレンドを強化し、予測可能な補充サイクルを支えています。同時に、サワーガス田における上流石油・ガスプロジェクト、山火事による煙害緊急事態、アジアにおける大規模インフラ建設が新たな需要チャネルを提供しており、新型コロナウイルス感染症が収束しつつある中でも工場稼働率を高水準に維持しています。

主要レポートのポイント

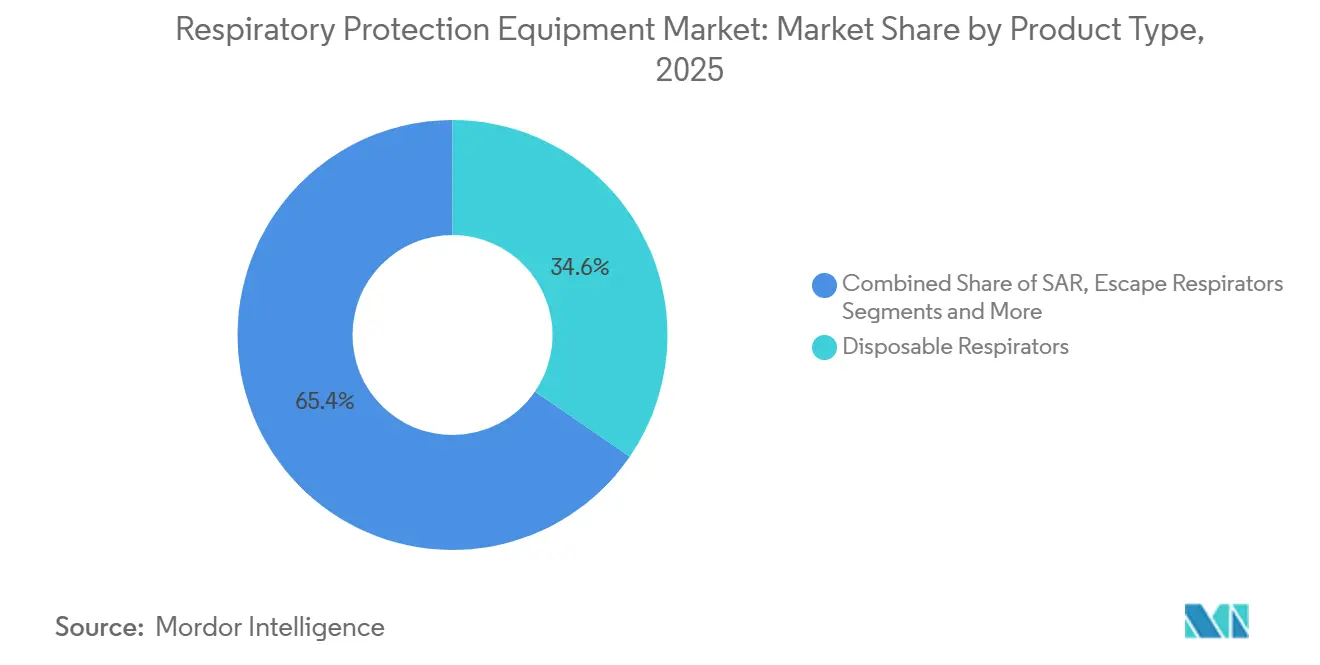

- 使い捨て式呼吸用保護具は2025年の売上高において34.58%のシェアを占め首位となった一方、電動空気清浄式呼吸用保護具は2031年までに年平均成長率9.44%で拡大する見込みです。

- 粒子状物質専用機器は2025年の呼吸用保護具市場規模において44.63%のシェアを獲得しましたが、生物学的呼吸用保護具は2031年にかけて年平均成長率8.94%で最も高い成長を示しています。

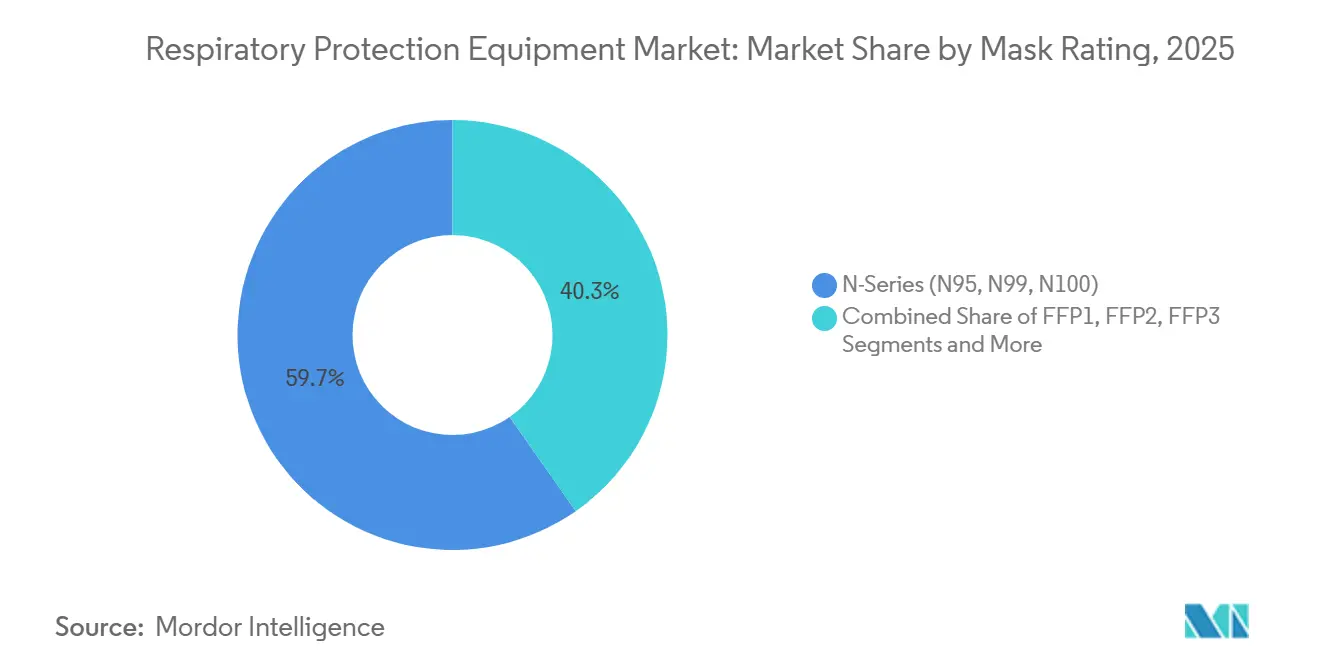

- Nシリーズ製品は2025年の販売量の59.72%を占め首位となった一方、FFP3ユニットは欧州の新たなナノ粒子規制を背景に年平均成長率9.35%で拡大しています。

- 布製使い捨て品は2025年の売上高の64.37%を占めましたが、シリコーン製フェイスピースは病院および半導体工場が再使用可能なプラットフォームを好むことから、最速の年平均成長率8.24%を記録する見込みです。

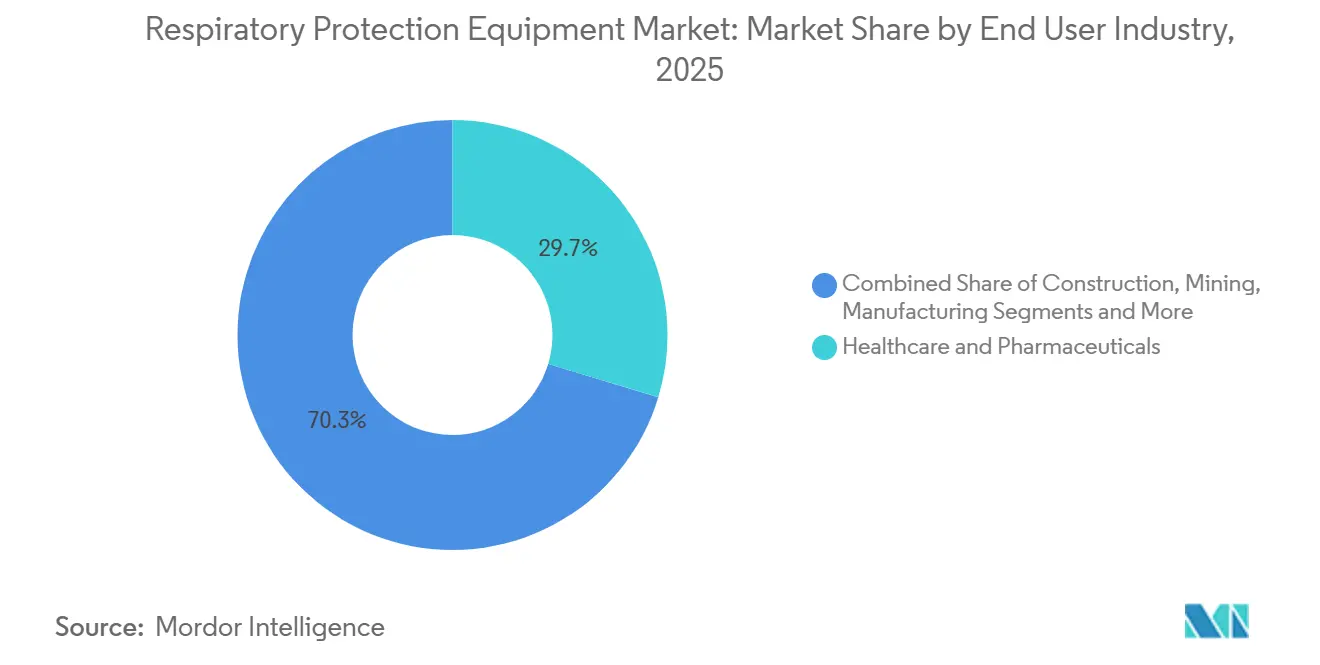

- 医療・製薬分野は2025年の売上高の29.68%を占め首位となった一方、消防・緊急対応分野は2031年までに年平均成長率9.73%で成長する見込みです。

- 販売代理店・卸売業者は2025年の売上高の51.33%を支配しており、オンライン小売はサブスクリプション型フィルタープログラムが小規模作業現場に普及するにつれ、最速の年平均成長率10.88%を示しています。

- 北米は2025年の売上高の37.52%を生み出しましたが、アジア太平洋地域はインド、中国、日本の新たな安全規制を背景に最高の年平均成長率8.32%を達成する軌道にあります。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の呼吸用保護具市場のトレンドと洞察

促進要因影響分析*

| 促進要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 厳格な職場安全 規制 | 1.2% | 北米・EUが施行を 主導するグローバル | 中期(2~4年) |

| 職業性・感染性呼吸器疾患の 罹患率上昇 | 1.0% | グローバル、APACの製造拠点および 医療分野で顕著 | 長期(4年以上) |

| 高粒子状物質発生セクター(建設・鉱業)における 産業拡大 | 1.3% | APACが中核(中国、インド)、中東・アフリカ および南米へ波及 | 中期(2~4年) |

| 有毒ガス田における上流 石油・ガスの回復 | 0.8% | 北米(パーミアン、バッケン)、 中東、西アフリカ | 短期(2年以内) |

| スマート・センサー内蔵型呼吸用保護具による 予知保全の実現 | 0.9% | 北米・EUが早期採用、 APACが追随 | 長期(4年以上) |

| 記録的な山火事煙害シーズンに伴う 政府備蓄 | 0.6% | 北米(米国、カナダ)、 オーストラリア | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

厳格な職場安全規制

世界各国の規制当局が暴露規制を強化しており、事業者は任意プログラムから義務的なフィットテストおよび記録管理へと移行を余儀なくされています。2025年7月に米国が提案した、一般的なマスクに対する健康診断の廃止は、数千の請負業者の書類作成コストを即座に削減します。OSHAのシリカ規制は2024年から完全施行されており、労働者の暴露量を50 µg/m³に制限し、石材切断およびサンドブラスト作業におけるP100フィルターの発注を促進しています。欧州のEN 149改訂版は2024年にナノ粒子効率試験を追加し、FFP3認証の技術的基準を引き上げ、国際ブランドにポートフォリオの再設計を促しています。[3]欧州標準化委員会、「EN 149:呼吸用保護具」、en-standard.eu 自給式呼吸器に関する新たなISO規格は熱的・通信的ベンチマークを強化しており、自治体の機器更新を加速させています。これらの動きが相まって、呼吸用保護具市場に義務的需要の安定した底上げをもたらしています。

職業性・感染性呼吸器疾患の罹患率上昇

珪肺症、慢性閉塞性肺疾患(COPD)、喘息は依然として上位の職業性疾患に位置づけられており、医療システムは鳥インフルエンザの波及やエムポックスのクラスターに備えています。米国国立労働安全衛生研究所(NIOSH)は現在、病院に対して再使用可能なエラストマー製マスクを90日分備蓄するよう勧告しており、危機的状況を超えた耐久性マスクの発注を促進しています。12時間の看護シフトを対象とした2024年の臨床研究では、参加者の82%が呼吸負荷は高いものの総コストが低いことからエラストマー製マスクを複数日使用に好むと回答しました。アジアの建設ブームはシリカ暴露を悪化させており、インドおよび中国の州登録では疾患罹患率の上昇が示され、新たな義務的呼吸用保護具規制につながっています。世界保健機関(WHO)の2024年準備態勢ガイダンスは呼吸用保護を第1層対策として位置づけており、各加盟国の医療従事者数の10%に相当する備蓄を促しています。これらの要因が複合的に作用し、呼吸用保護具市場を堅調な上昇軌道に維持しています。

高粒子状物質発生セクター(建設・鉱業)における産業拡大

インドの国家インフラパイプライン、インドネシアの新首都、中国の一帯一路にわたるメガプロジェクトが、粉塵の多い環境における数百万人・年規模の労働者需要を生み出しています。インドは現在、1万m²を超える工事現場に対して認定呼吸用保護具の支給を義務付けており、従来の任意慣行を強制力のある規則へと転換しています。中国の石炭鉱山90%自動化推進は、改修作業員がディーゼル粒子状物質や爆破粉塵にさらされるため、逆説的に短期的なマスク需要を増加させています。オーストラリアの地下硬岩鉱山におけるリチウムブームは、熱ストレスによりハーフマスクが非実用的な環境でのPAPR普及を促進しています。南アフリカでは、より厳格な施行とリアルタイム粉塵モニターの導入後、珪肺症の労災申請が18%減少したと報告されています。ブラジルの急成長する農業ビジネスは農薬およびバイオマス保護を必要としていますが、流通ネットワークが希薄であり、オンラインプラットフォームの参入余地があります。これらのプロジェクトパイプラインが合わさって、呼吸用保護具市場を医療分野をはるかに超えて拡大させています。

有毒ガス田における上流石油・ガスの回復

米国のシェール鉱区では、フローバック時に硫化水素濃度がOSHAの10 ppm制限を超えることが多く、給気式または自給式呼吸器(SCBA)ソリューションが義務付けられています。事業者はシリンダーの重量負担なしに複数の作業員をカバーするトレーラー搭載型システムを導入しています。サウジアラビアのジャフラガスプロジェクトでは、すべての現場作業員が脱出用呼吸器とモニターを携行することが義務付けられており、政府予算に裏付けられた大量発注が生じています。西アフリカの深海プロジェクトは15分間脱出用ユニットへのオフショア需要を追加し、北米の炭素回収パイロットプロジェクトは超臨界CO₂プルームに関する新たな規則を策定しています。これらすべての活動が呼吸用保護具市場に特殊グレードの需要量を注入しています。

抑制要因影響分析*

| 抑制要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高度な呼吸用保護具の 高い取得・維持コスト | -0.7% | グローバル、価格感応度の高い APACおよび南米市場で深刻 | 中期(2~4年) |

| 低い装着快適性と コンプライアンス率 | -0.5% | グローバル、高温・高湿度環境 (中東・アフリカ、南アジア)で顕著 | 長期(4年以上) |

| フィルターメディアのサプライチェーン における重大な制約 | -0.4% | グローバル、メルトブローンポリマー 調達にボトルネック | 短期(2年以内) |

| ナノ粒子暴露規制の不明確さによる 承認遅延 | -0.3% | 北米・EUの規制 管轄区域 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高度な呼吸用保護具の高い取得・維持コスト

電動空気清浄式および給気式システムは1ユニットあたり800~3,000米ドルのコストに加え年間維持費が20%かかるため、中小企業は安価な使い捨て品を選択する傾向があります。Ansellのインド工場(8,000万米ドル投資)はエラストマー製品の現地調達コストを15%削減しますが、1~3米ドルの使い捨てN95は現金支出面で依然として優位です。病院も同様の経済的課題に直面しており、地方の医療施設は集中除染設備がないためエラストマー製マスクを避けています。消防署はSCBA1台あたり5,000~8,000米ドルの予算を組んでいますが、年次流量試験とシリンダー再認証の資金調達に苦慮しています。このような資本集約性が呼吸用保護具市場における採用率を制限しています。

低い装着快適性とコンプライアンス率

呼吸用保護具は呼吸負荷を増大させ、熱を閉じ込め、会話を妨げます。2024年の研究では、医療スタッフの68%がエラストマー製マスクは呼吸しにくいと感じており、74%が12時間シフトを通じてより多くの熱不快感を報告しました。中東および南アジアの高湿度環境では、フルシフトのコンプライアンス維持がさらに困難となり、保護効果を損なうマスクの顎下げ行動を引き起こしています。シリコーン製フェイスピースは皮膚炎リスクを低減しますが、ユーザーの8~12%で眼鏡の曇りが依然として発生しています。粘弾性フォームシールなどの素材が大量市場に普及するまで、快適性は呼吸用保護具市場の潜在力を制限し続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:PAPRの成長が使い捨て品の優位性を上回る

使い捨てマスクは価格と利便性の面で依然として優位を保っており、2025年の呼吸用保護具市場売上高の34.58%を占めています。しかし電動空気清浄式呼吸用保護具は、クリーンルーム事業者や溶接工が軽量ブロワーと統合センサーを採用するにつれ、最高の年平均成長率9.44%を記録する見込みです。ハーフマスク型エラストマー製マスクは、40米ドルのフェイスピースに15米ドルのカートリッジを組み合わせることでシーズン通じた価値を提供するため、石油・ガス作業員の標準装備として定着しています。全面型マスクは目の保護機能を追加することで農薬散布や密閉空間作業に対応しています。給気式およびSCBAソリューションは塗装ブースや消防活動においてニッチながら高付加価値の需要を維持しています。

MSAの2024年のOptrel AGとのパートナーシップは、呼吸追従型ブロワーを溶接ヘルメットに統合し、ユーザー疲労を18%削減しました。この統合は上流技術がコンプライアンスと平均販売単価(ASP)をいかに向上させるかを示しています。一方、使い捨て品の需要は価格弾力性が高く、10%の値上げで販売量が6~8%減少する可能性があります。このような感応度は、低コストの使い捨て品が販売量でリードを維持する中でも、プレミアム製品が呼吸用保護具市場において成長を獲得することを裏付けています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

保護タイプ別:生物学的呼吸用保護具が準備態勢強化により急増

粒子状物質専用機器は2025年の世界販売高の44.63%を占めましたが、生物学的・感染性物質対応モデルは2031年にかけて年平均成長率8.94%で拡大する見込みです。世界保健機関(WHO)が呼吸用保護を最上位の対策に位置づけた後、病院はエラストマー製またはP100カートリッジを90日分備蓄することを正式化しています。ガス・蒸気カートリッジは化学・廃水処理施設を支援しますが、頻繁な交換が必要です。複合フィルターは同時に複数の危険が存在する塗装作業や農薬混合作業に対応しています。

2024年の臨床比較研究では、医療従事者の82%が使い捨てN95よりも総コストが低いことからエラストマー製マスクを複数日使用に好むと回答しました。NICSHが粒子状物質とガスの主張を別々に評価するため認証は依然として複雑であり、開発期間が長期化しています。それでも、生物学的規制の強化により高濾過機器は準備態勢支出が安定するにつれて呼吸用保護具市場シェアをより多く獲得する位置にあります。

マスク規格別:ナノ粒子への懸念が高まる中でFFP3が拡大

Nシリーズ呼吸用保護具は2025年の世界販売量の59.72%を占め、NICSHの優位性と建設業での普及を反映しています。FFP3ユニットは改訂EN 149に基づく欧州のより厳格なナノ粒子試験の施行により、年平均成長率9.35%で成長する見込みです。RシリーズおよびPシリーズフィルターは油性環境に対応しており、P100グレードは20~30%の価格プレミアムがありながらも長持ちします。FFP1は効率80%と最低水準にあり、非規制ニッチへとシフトしています。

アイルランドおよびスイスの製薬工場拡張では現在FFP3以上が義務付けられており、需要を押し上げています。ASTMのWK73468規格は第一対応者にP100レベルの濾過を要求しており、従来の中間グレードマスクからの調達転換を促しています。ナノ粒子への精査が高まるにつれ、FFP3の普及はプレミアムグレードにおける呼吸用保護具市場規模を引き続き拡大させるでしょう。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

フェイスピース素材別:シリコーンの快適性が再使用可能品の採用を促進

布製およびポリプロピレン製使い捨て品は2025年の売上高の64.37%を生み出しました。シリコーン製フェイスピースは低アレルギー性と長時間シフトにおける優れたシール保持性により、年平均成長率8.24%を達成する軌道にあります。熱可塑性エラストマー(TPE)は快適性を求めながらもコストを重視する購買者に中間的な選択肢を提供しています。ネオプレンは旧来の在庫に残存していますが、オゾンおよび油による劣化の問題を抱えています。

カリフォルニア州の2024年法律は一回使用プラスチックに対する生産者責任を拡大し、使い捨てユニット1個あたり0.10~0.15米ドルのコストを追加します。このエココストは、特に埋立地制約のある地域において、再使用可能なシリコーンプラットフォームへの予算シフトを促しています。認証コストが素材代替を遅らせている一方、軽量ポリウレタンフォームシールに関する継続的な研究開発は呼吸用保護具市場内の対象基盤を拡大することが期待されています。

エンドユーザー産業別:消防セグメントが機器更新により加速

医療分野は感染管理に支えられ、2025年の売上高の29.68%を占めました。消防・緊急対応分野は連邦補助金に裏付けられた機器更新プログラムにより、2031年にかけて最速の年平均成長率9.73%を記録する見込みです。石油・ガス現場は硫化水素が日常的にOSHA制限を超えるため、給気式機器の重要なユーザーであり続けています。建設業の需要はシリカコンプライアンスと連動しており、鉱業は自動化改修により短期的な粉塵暴露が増加するにつれP100またはPAPRソリューションへのアップグレードが進んでいます。

製造業の用途は塗装工場における有機蒸気から金属加工における溶接ヒュームまで作業によって異なります。化学・廃水処理分野はアンモニアや塩素に対応する化学吸着カートリッジを必要としています。山火事による煙害イベントは従来の産業市場以外の公共配布チャネルを追加し、呼吸用保護具市場をさらに拡大させています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

流通チャネル別:オンライン小売が従来の卸売業者を変革

販売代理店・卸売業者は依然として2025年の売上高の51.33%を占めていますが、オンライン小売は価格の透明化とサブスクリプション型フィルター配送の提供により年平均成長率10.88%を享受しています。Amazon BusinessおよびGraingerのポータルは小規模作業現場が最低発注数量を回避するのに役立っています。直接販売は、カスタム仕様とオンサイトサービス契約を必要とする大規模製油所や病院にとって引き続き重要です。

PIPによるHoneywell PPEブランドの買収は垂直統合を強化し、製造・流通の両段階でマージンを確保しています。サブスクリプションモデルは特に製薬・半導体工場で支持されており、自動補充により高コストなダウンタイムを回避しています。オンラインへのシフトは新たな購買者セグメントを追加し、呼吸用保護具市場全体の流通速度を高めています。

地域分析

北米はOSHAによる結晶性シリカ規制の施行と油田活動が相まって安定した発注を促進し、2025年の売上高の37.52%を生み出しました。連邦政府の山火事煙害備蓄が公衆衛生面の需要層を追加し、炭素回収パイロットプロジェクトが特殊機器を必要とする新たな有毒ガスシナリオを生み出しています。カナダ政府のコミュニティN95配布への投資が農村部での普及を支え、メキシコのマキラドーラ地帯は施行の不均一さにもかかわらず使い捨て品の需要量を維持しています。

アジア太平洋の呼吸用保護具市場は2031年にかけて年平均成長率8.32%で全地域を上回るペースで成長しています。インドは現在大規模工事現場での呼吸用保護具支給を義務付けており、中国の鉱山機械化は改修作業員の粉塵暴露を一時的に増加させ、日本の高齢化する労働力は軽量で人間工学的なデザインを重視しています。オーストラリアは2020年から2025年にかけてリチウム生産量を倍増させており、深部の高温鉱山でのPAPR普及を促進しています。韓国の半導体・バイオ医薬品投資はクリーンルームの歩留まりを保護するためFFP3またはP100濾過を好んでいます。

欧州はEN 149ナノ粒子更新が調達グレードを引き上げ、化学セクターが全面型マスクの在庫を更新するにつれ、中一桁台の成長を維持しています。ドイツの化学大手は厳格な塩素アルカリ保護基準を維持しています。フランスの原子力保守スケジュールは給気式システムを必要とし、英国の労働安全衛生庁(HSE)は2024年にフィットテスト記録管理を強化しました。中東はジャフラのようなガスメガプロジェクトを通じて需要を構築しており、南アフリカの鉱業アップグレードが高濾過機器の発注を維持しています。ブラジルの農業ビジネスやアルゼンチンのリチウムなど南米の一部地域では堅調な需要量が見られますが、オンラインチャネルが解決を目指す流通ボトルネックに直面しています。

競合環境

主要サプライヤーにはMSA Safety、3MのSolventumスピンオフ、Drägerwerk、Avon Protectionが含まれ、これらが世界売上高のシェアを保有しています。これにより、日本のShigematsuやスカンジナビアのSundströmのような地域チャンピオンが迅速な国内認証と緊密な販売代理店関係で競争力を発揮する余地が生まれています。技術統合が新たな競争フロンティアとなっており、MSAのFireGrid対応SCBAはデータをストリーミングして予知保全を実現し、3,300万米ドルの米国沿岸警備隊契約を獲得しました。DrägewerkとSundströmはRFIDタグを組み込んで自動フィルター追跡を実現し、化学プラントの安全ソフトウェアとの連携を図っています。

垂直統合も進展しています。Ansellのインド工場はシリコーン製フェイスピースのコストを削減し、関税変動に対するリスクヘッジを提供しています。水平的なM&Aも加速しており、PIPはHoneywellのNorth、Miller、Morning Prideブランドをネットワークに統合し、チャネルリーチを拡大しています。オンライン新規参入者はサブスクリプション型カートリッジを提供して再注文の手間を削減し、スマートフォンスキャンを活用したフィットテストアズアサービスのスタートアップがコンプライアンス向上を支援しています。

スマートセンサーが必須要件となる中、接続性を欠く遅れた企業は更新されたASTMおよびISO基準をクリアするのに苦労しています。フィットの多様性も差別化要因であり、MoldexとJSPはそれぞれ一般的な3サイズに対して最大10種類の顔サイズを提供し、フィットテスト不合格を減らして厳格な施行が行われる市場での契約を獲得しています。適度な集中度と活発なイノベーションが価格競争力を維持しつつも、呼吸用保護具市場内での専門的な差別化に十分な余地を確保しています。

呼吸用保護具産業のリーダー企業

Honeywell International Inc.

MSA Safety Incorporated

Drägerwerk AG & Co. KGaA

Kimberly-Clark Corporation

Solventum

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:VENUS Safety & Healthは、インドのメイク・イン・インディアプログラムの下で国内呼吸用保護具生産の継続的な拡大を発表し、輸出能力を強化するとともに輸入依存度を低減しました。

- 2026年2月:Synchrony Medicalは、LibAirty気道クリアランスシステムの米国商業化を加速するため、500万米ドルの資金調達ラウンドを完了しました。

- 2025年7月:OSHAは、フィルタリングフェイスピースおよびルーズフィット型PAPRユーザーに対する健康診断を廃止しつつ、フィットテストおよびトレーニング要件を維持するため、29 CFR 1910.134の改正を提案しました。

世界の呼吸用保護具市場レポートの調査範囲

市場の調査範囲として、呼吸用保護具は個人用保護具の一種であり、医療、公共安全サービス、製造業などの様々な産業において、有害物質(化学物質、粉塵粒子、ガス)から個人を保護するために使用されます。

呼吸用保護具市場レポートは、製品タイプ、保護タイプ、マスク規格、フェイスピース素材、エンドユーザー産業、流通チャネル、地域別にセグメント化されています。製品タイプ別では、使い捨て品、ハーフマスク型再使用可能品、全面型再使用可能品、電動空気清浄式呼吸用保護具(PAPR)、給気式呼吸用保護具(SAR)、自給式呼吸器(SCBA)、脱出用機器にセグメント化されています。保護タイプ別では、粒子状物質専用、ガス・蒸気、複合型、生物学的保護にセグメント化されています。マスク規格別では、Nシリーズ、Rシリーズ、Pシリーズ、FFP1、FFP2、FFP3にセグメント化されています。フェイスピース素材別では、シリコーン、熱可塑性エラストマー(TPE)、ネオプレン、布製にセグメント化されています。エンドユーザー産業別では、石油・ガス、医療、建設、鉱業、消防、製造、化学にセグメント化されています。流通チャネル別では、直接販売、販売代理店、オンライン小売にセグメント化されています。地域別では、北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。市場レポートは世界の主要地域にわたる17カ国の推定市場規模とトレンドも網羅しています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| 使い捨て式呼吸用保護具 |

| ハーフマスク型再使用可能呼吸用保護具 |

| 全面型再使用可能呼吸用保護具 |

| 電動空気清浄式呼吸用保護具(PAPR) |

| 給気式呼吸用保護具(SAR) |

| 自給式呼吸器(SCBA) |

| 脱出用呼吸用保護具 |

| 粒子状物質専用呼吸用保護具 |

| ガス・蒸気呼吸用保護具 |

| 複合型(粒子状物質+ガス・蒸気) |

| 生物学的・感染性物質対応呼吸用保護具 |

| Nシリーズ(N95、N99、N100) |

| Rシリーズ(R95、R99、R100) |

| Pシリーズ(P95、P99、P100) |

| FFP1 |

| FFP2 |

| FFP3 |

| シリコーン |

| 熱可塑性エラストマー(TPE) |

| ネオプレン・ゴム |

| 布製・ポリプロピレン(使い捨て) |

| 石油・ガス |

| 医療・製薬 |

| 建設 |

| 鉱業 |

| 消防・緊急対応者 |

| 製造 |

| 化学 |

| その他 |

| 直接販売 |

| 販売代理店・卸売業者 |

| オンライン小売 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | 使い捨て式呼吸用保護具 | |

| ハーフマスク型再使用可能呼吸用保護具 | ||

| 全面型再使用可能呼吸用保護具 | ||

| 電動空気清浄式呼吸用保護具(PAPR) | ||

| 給気式呼吸用保護具(SAR) | ||

| 自給式呼吸器(SCBA) | ||

| 脱出用呼吸用保護具 | ||

| 保護タイプ別 | 粒子状物質専用呼吸用保護具 | |

| ガス・蒸気呼吸用保護具 | ||

| 複合型(粒子状物質+ガス・蒸気) | ||

| 生物学的・感染性物質対応呼吸用保護具 | ||

| マスク規格別 | Nシリーズ(N95、N99、N100) | |

| Rシリーズ(R95、R99、R100) | ||

| Pシリーズ(P95、P99、P100) | ||

| FFP1 | ||

| FFP2 | ||

| FFP3 | ||

| フェイスピース素材別 | シリコーン | |

| 熱可塑性エラストマー(TPE) | ||

| ネオプレン・ゴム | ||

| 布製・ポリプロピレン(使い捨て) | ||

| エンドユーザー産業別 | 石油・ガス | |

| 医療・製薬 | ||

| 建設 | ||

| 鉱業 | ||

| 消防・緊急対応者 | ||

| 製造 | ||

| 化学 | ||

| その他 | ||

| 流通チャネル別 | 直接販売 | |

| 販売代理店・卸売業者 | ||

| オンライン小売 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年における呼吸用保護具市場の予測規模はいくらですか?

2026年からの年平均成長率6.67%に支えられ、2031年までに181億米ドルに達すると予測されています。

2031年にかけて最も急成長している製品タイプはどれですか?

電動空気清浄式呼吸用保護具が快適性とセンサー機能の向上により年平均成長率9.44%でリードしています。

最も高い予測成長率を示している地域はどこですか?

アジア太平洋地域は新たな安全規制と産業プロジェクトを背景に年平均成長率8.32%で拡大する見込みです。

欧州でFFP3マスクがシェアを拡大している理由は何ですか?

改訂EN 149のナノ粒子試験の更新により、購買者は製薬・クリーンルーム用途でFFP3濾過へとシフトしています。

オンライン小売は調達パターンをどのように変えていますか?

電子商取引とサブスクリプション型フィルタープログラムは年平均成長率10.88%で成長しており、低価格と自動補充を提供しています。

最終更新日: