治療用呼吸器デバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 16.51 十億米ドル |

| 市場規模 (2031) | 23.77 十億米ドル |

| 成長率 (2026 - 2031) | 7.56% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる治療用呼吸器デバイス市場分析

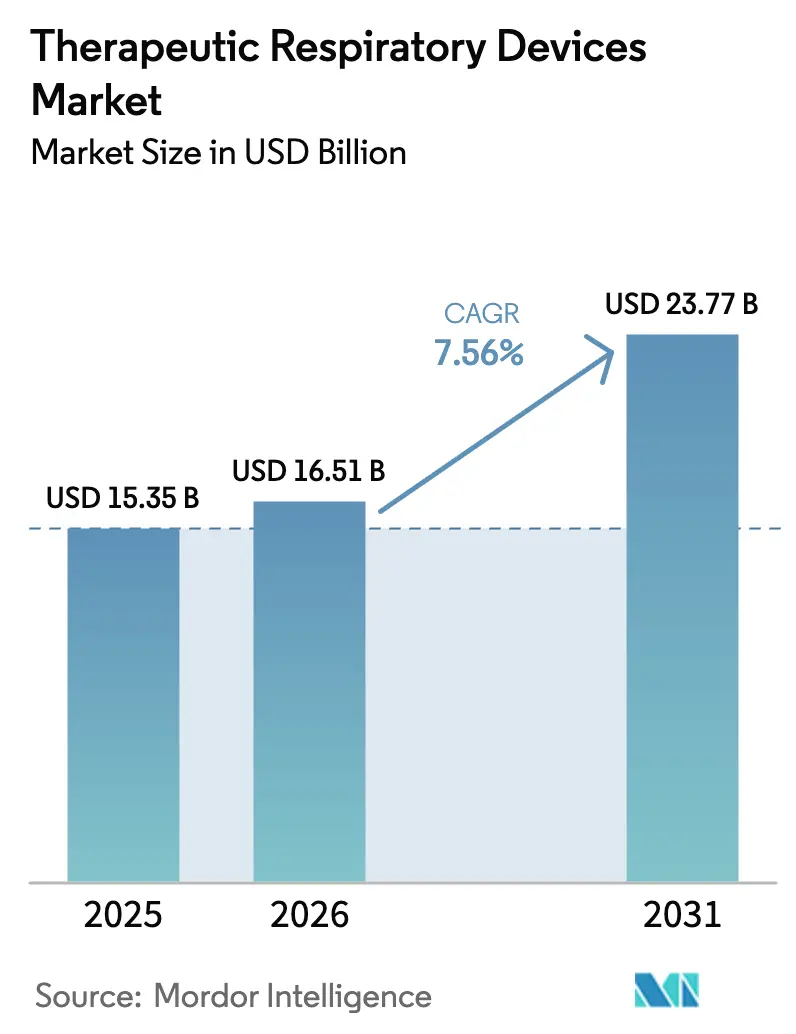

治療用呼吸器デバイス市場規模は2025年に153億5,000万USDと評価され、2026年の165億1,000万USDから2031年には237億7,000万USDに達すると推定され、予測期間(2026年〜2031年)中のCAGRは7.56%となっています。在宅ケア治療モデルの普及拡大、デジタル治療薬の急速な普及、小型酸素システムにおける着実なイノベーションがこの成長軌道を支えています。需要はまた、慢性閉塞性肺疾患(COPD)の有病率上昇、長期酸素療法をますます必要とする高齢化人口、および再入院コストを実証的に削減するコネクテッドデバイスへの支払者の償還意欲からも恩恵を受けています。メーカーが人工知能(AI)分析を陽圧気道(PAP)プラットフォームに組み込むにつれて競争圧力が高まる一方、半導体不足が部品供給を混乱させた後、サプライチェーンの強靭性が主要な差別化要因となっています。地域別では、北米が引き続き収益の大部分を生み出していますが、アジア太平洋地域は病院インフラの拡充と診断へのアクセス拡大を背景に他のすべての地域を上回るペースで成長しています。

主要レポートのポイント

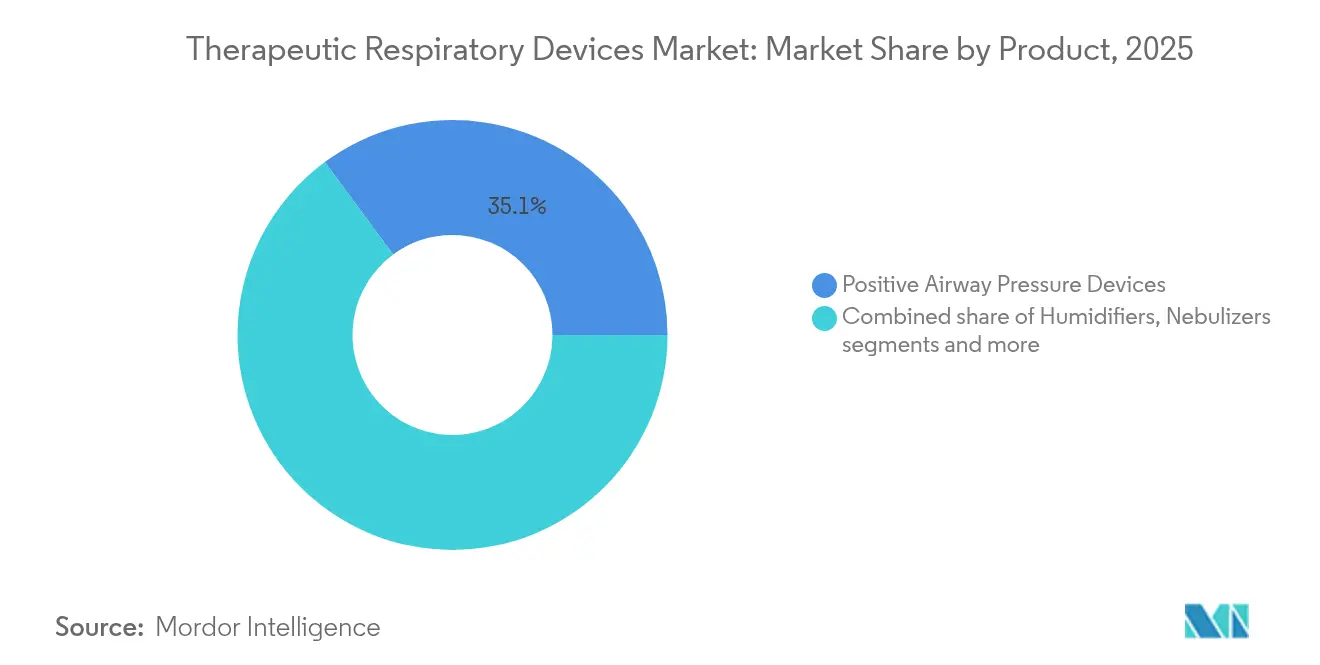

- 製品タイプ別では、陽圧気道デバイスが2025年の治療用呼吸器デバイス市場シェアの35.12%を占め、コネクテッド吸入器は2031年までに8.59%のCAGRを記録すると予測されています。

- 用途別では、COPDが2025年の治療用呼吸器デバイス市場規模の42.55%を占め、睡眠時無呼吸は2031年までに8.49%のCAGRで拡大すると予測されています。

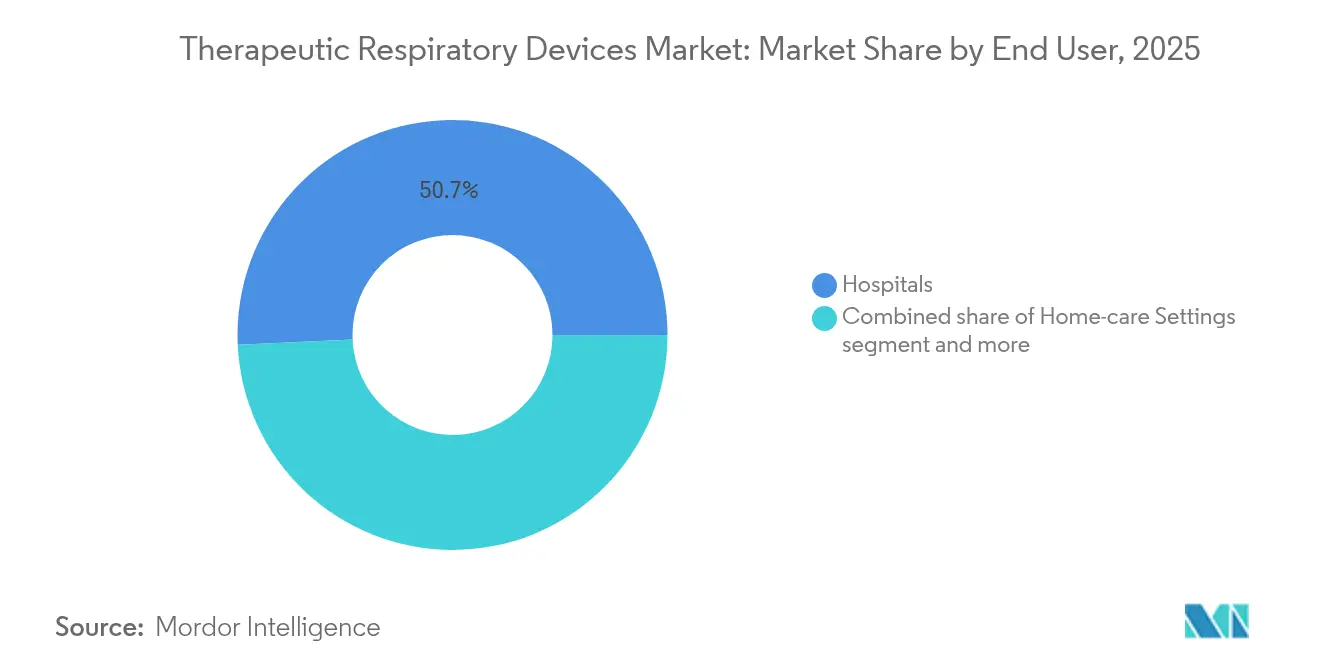

- エンドユーザー別では、病院が2025年に50.72%の収益シェアを占め、在宅ケアセグメントが9.05%のCAGRで最も速く成長しています。

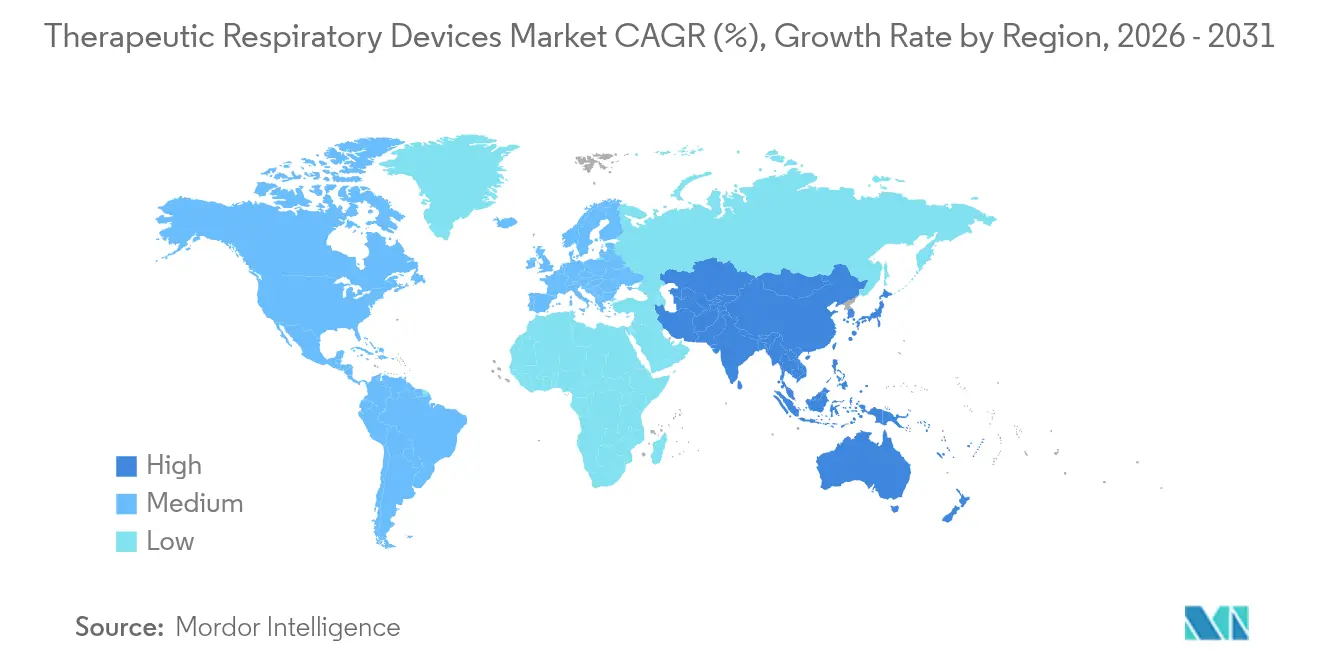

- 地域別では、北米が2025年に39.21%の収益貢献でトップとなっていますが、アジア太平洋地域は2031年までに8.83%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

治療用呼吸器デバイス市場の促進要因影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| COPDおよび喘息の有病率の増加 | +1.8% | 北米、欧州、および高齢化が進むアジア太平洋市場で最も高い負担を抱えるグローバル市場 | 中期(2〜4年) |

| 在宅呼吸サポートの採用急増 | +1.5% | 北米および欧州連合がリードし、都市部のアジア太平洋センターへ拡大 | 短期(2年以内) |

| PAPおよびポータブル酸素濃縮器の技術的進歩 | +1.2% | 北米および欧州に研究開発が集中するグローバル市場 | 中期(2〜4年) |

| 長期酸素療法に対する償還の拡大 | +0.9% | アジア太平洋新興市場、ラテンアメリカ、中東・アフリカへの波及 | 中期(2〜4年) |

| 小児科向け小型高流量鼻カニューレシステム | +0.6% | 世界の専門小児センター、北米での早期採用 | 中期(2〜4年) |

| 服薬アドヒアランスを向上させるAI対応コネクテッド吸入器 | +0.8% | 北米および欧州連合がファーストムーバー、技術先進のアジア太平洋市場へ拡大 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

COPDおよび喘息の有病率の増加

慢性呼吸器疾患は現在、年齢層や地域を問わず広がっています。粒子状物質による大気汚染は若年層のCOPDの41.79%を占め、喫煙に起因する19.81%を大きく上回り、職業的曝露は11.73%を占めています。40歳以上の成人における世界的な有病率は12.64%です。米国だけでも、COPD関連の直接医療費は2024年に240億USDに達し、患者1人当たり4,322USDに相当します。農村部では死亡率が依然として高く、遠隔サポートが可能な酸素濃縮器およびPAPデバイスのより広範な展開の必要性を示しています。

在宅呼吸サポートの採用急増

COVID-19は、費用対効果が高く患者中心のモデルへの支払者のシフトを加速させました。メディケアは現在、メンテナンスをカバーする36ヶ月のレンタル期間を通じてパートBの下でポータブル酸素濃縮器を償還しています。[1]出典:Medical News Today、「メディケアはポータブル酸素濃縮器の費用を負担しますか?」medicalnewstoday.com NuvoAirなどのFDA認可の在宅スパイロメーターにより、臨床医は肺機能をリモートで監視できます。在宅酸素療法の平均費用は月額65USDで、施設ケアの費用を大幅に下回ります。FlexO2の患者制御型フローセレクターは酸素投与量調整の頻度を2倍にし、83%の満足度を達成しました。

PAPおよびポータブル酸素濃縮器の技術的進歩

カイロス陽圧気道圧は治療効果において持続的PAPと同等でありながら、快適性指標を改善します。InogenのRove 4は840ml/分の酸素を供給し、重量は3ポンド未満で、1回の充電で5時間45分稼働します。[2]出典:Inogen、「InogenがRove 4ポータブル酸素濃縮器を発売」investor.inogen.com リチウム系ゼオライトシーブは純度を高め、濃縮器のエネルギー消費を削減します。[3]出典:国立研究センター紀要、「酸素製造用リチウムゼオライトの合成と特性評価」bnrc.springeropen.com ResMedのmyAirはスマートウォッチ分析をアドヒアランスコーチングに統合しています。ハードウェアの小型化とソフトウェアインテリジェンスの融合により、臨床的有効性と患者体験の両方の要件に対応した統合ソリューションを提供できるメーカーに競争上の優位性が生まれています。

服薬アドヒアランスを向上させるAI対応コネクテッド吸入器

メタ分析により、デジタル吸入器が喘息コントロールテストで3ポイントの改善をもたらすことが確認されています。360人のユーザーからのセンサーデータは12週間で53,083件の吸入器使用イベントを記録し、患者の29%に隠れた短時間作用型ベータ作動薬の過剰使用を明らかにしました。FDAはAirsuprおよびBreztriデバイス向けAdheriumのスマート吸入器を認可し、コネクテッドプラットフォームへの規制当局の信頼を示しました。

治療用呼吸器デバイス市場の抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新興市場におけるデバイスの初期費用と支払者カバレッジの限界 | -0.7% | アジア太平洋、ラテンアメリカ、中東・アフリカ地域の新興市場 | 短期(2年以内) |

| 重要部品のサプライチェーンの脆弱性 | -0.5% | 半導体および電子機器への依存を伴うグローバルな影響 | 短期(2年以内) |

| エアロゾル発生デバイスに関する感染管理上の懸念 | -0.4% | COVID後の病院環境で特に深刻なグローバルな影響 | 短期(2年以内) |

| 高品質酸素シーブベッドに対するレアアース依存 | -0.3% | 世界的な生産に影響を与える中国での採掘が集中するグローバルサプライチェーン | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

新興市場におけるデバイスの初期費用と支払者カバレッジの限界

ブラジルの病院は急速に近代化が進んでいますが、償還が遅れており、酸素療法請求の94%がより低コストの定置型濃縮器に向かっています。電子ラベリングとリスクベースの再処理を含むANVISAの2024年〜2025年優先リストは、市場参入の障壁を低減することを目的としています。したがって、メーカーは臨床的有効性を維持しながら現地の価格帯に合わせた簡略化されたデバイスを調整する必要があります。この格差により、プレミアム機能が先進市場に集中し、新興地域では臨床的有効性と経済的アクセシビリティのバランスを取ったコスト最適化ソリューションが求められる市場セグメンテーションが生まれています。

重要部品のサプライチェーンの脆弱性

半導体およびレアアースの不足により、手術の遅延や代替サプライヤーの活用を含む14の不足緩和戦略が余儀なくされました。Medtronicは拠点の統合と生産の自動化で対応しました。濃縮器向けゼオライト生産は依然として集中しており、バリューチェーン全体でニアショアリングと戦略的バッファーの取り組みが促進されています。業界の対応には、ニアショアリングの取り組み、戦略的在庫管理、および重要部品サプライチェーンにおける単一障害点リスクを低減するための代替材料源の開発が含まれています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

治療用呼吸器デバイス市場セグメント分析

製品別:

PAPデバイスがイノベーションの波をリード陽圧気道システムは2025年に35.12%の収益を占め、治療用呼吸器デバイス市場内で首位を維持しました。ResMedのファブリックライニング付きAirTouch N30iマスクは経験豊富なユーザーの92.6%に支持され、快適性の向上がコンプライアンスを高めることを示しています。AI駆動のモニタリングに支えられた吸入器は、8.59%のCAGRで最も成長の速い製品カテゴリーを代表しており、使用データを取得する薬剤・デバイス複合体への差し迫った転換を示しています。

加湿器とネブライザーは、入院期間を0.65日短縮する小児高流量療法から恩恵を受けています。濃縮器はニトロキシ分子シーブを通じて進化し、純度とバッテリー寿命を向上させています。Medtronicが急性期ケアセグメントから撤退して統合モニタリングに注力した後、人工呼吸器ポートフォリオは統合が進んでいます。Simeox 200などの気道クリアランスデバイスは、振動振動が気管支拡張症の治療選択肢を拡大できることを示しています。

注記: すべての個別セグメントのシェアはレポート購入時に入手可能

用途別:

睡眠時無呼吸がCOPD成長を上回るペースで加速COPDは2025年に42.55%の市場シェアで最大の用途であり続け、大きな疾患負担を反映しています。しかし、診断ツールの普及と治療法の拡大により、睡眠時無呼吸は8.49%のCAGRでより速く成長しています。Inspire V舌下神経刺激装置は、神経刺激が中等度から重度の閉塞性症例のニッチを開拓していることを示しています。

喘息管理は、環境的・生理的手がかりを使用して発作を警告するスマートウォッチベースの予測分析によって改善されています。在宅酸素で治療されるクラスター頭痛などの他の適応症は、主要な肺疾患を超えた多様化を示しています。mRNA療法を肺組織に直接輸送する遺伝子デリバリーシステムは、長期的な成長の道筋を予告しています。

エンドユーザー別:

在宅ケア施設がデリバリーモデルを再構築病院は治療用呼吸器デバイス市場において2025年収益の50.72%を占めました。しかし、在宅ケア環境は9.05%のCAGRで拡大しており、使用状況と生理データを臨床医に直接送信するコネクテッドデバイスに支えられています。ポータブル濃縮器のレンタルは、複数年のメディケア契約の下で安定したキャッシュフローを生み出しています。

外来クリニックはコンパクトな睡眠検査装置で診断能力を拡大しており、長期ケア施設は高齢者のニーズに応えるために低騒音の濃縮器を居室に設置しています。月平均65USDの在宅酸素費用は、施設ケアと比較した経済的魅力を強調しています。FlexO2などのデバイスは患者がフローを調整できるようにし、介護者の負担を軽減しています。

注記: すべての個別セグメントのシェアはレポート購入時に入手可能

地域分析

北米の治療用呼吸器デバイス市場

北米は2025年に世界収益の39.21%を創出しており、強固な償還制度とデジタルセラピューティクスの早期普及を活用しているが、普及率の上昇に伴い同地域の成長は緩やかになりつつある。北米の治療用呼吸器デバイス市場規模は着実に拡大する見通しであるが、アジア太平洋地域のペースを下回る。米国疾病管理予防センターの最新感染管理指令は、エアロゾル低減および単一患者使用に重点を置いた製品仕様の形成に影響を与えている。

アジア太平洋地域の治療用呼吸器デバイス市場

アジア太平洋地域は最も成長が速い地域であり、2031年までに8.83%のCAGRで推移すると予測されている。各国政府は病院インフラおよび国内製造への投資を進めており、インドは2025年までにデバイスセクターを世界的な地位へと押し上げることを目指している。都市部における大気質悪化および睡眠時呼吸障害の有病率上昇が地域需要をさらに押し上げている。地域企業は多国籍企業との合弁事業を形成し、従来の流通上のボトルネックを回避する電子商取引チャネルの支援を受けながら、コスト最適化されたPAPシステムを市場に投入している。

欧州・中東・アフリカ地域の治療用呼吸器デバイス市場

欧州は、統一された規制枠組みおよび三次医療機関における臨床的卓越性に支えられ、中一桁台の成長を維持している。中東およびアフリカでは、調達サイクルや資金調達の変動性により市場参入は依然として課題があるものの、顕著な進展が見られる。サウジアラビアは2024年1月時点で5,462名の呼吸療法士を登録しており、デバイス展開に向けた臨床的キャパシティを強化している。

注記: 個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

競争環境

治療用呼吸器デバイス市場は中程度の集中度を示しています。ResMedは四半期収益13億USDを計上し、クラウド接続型PAPエコシステムに牽引された前年比8%の成長を反映しています。一方、Philipsは大規模な製品リコールを受けた同意命令の下、米国フランチャイズの再構築を進めています。

Fisher & Paykel Healthcareは、多様な顔の形状に対してフィット感を高める鼻腔シールインターフェースの特許を取得しました。競争環境は、実世界のエビデンスを通じて測定可能な臨床アウトカムを実証できる企業をますます優遇しており、デジタルバイオマーカーとリモートモニタリング能力が臨床採用と償還交渉の両方において不可欠な差別化要因となっています。

戦略的焦点は、スタンドアロンのハードウェアから、デバイス、ソフトウェア、コーチングサービスを組み合わせたアウトカムベースのプラットフォームへとシフトしています。業界プレーヤーは収益の約7%を研究開発に充て、非アドヒアランスを検知したり増悪を予測したりするAIアルゴリズムを優先しています。サプライチェーンの冗長性強化と新モデルへの抗菌表面の組み込みは、パンデミック後の調達基準に対応しています。

治療用呼吸器デバイス産業リーダー

ResMed Inc.

Koninklijke Philips N.V.

Fisher & Paykel Healthcare Ltd

Drägerwerk AG & Co. KGaA

GE HealthCare

- *免責事項:主要選手の並び順不同

治療用呼吸器デバイス市場レポートに掲載されている企業

- Koninklijke Philips

- Resmed

- Fisher & Paykel Healthcare

- Dragerwerk

- GE Healthcare

- Medtronic

- Smiths Group plc (Smiths Medical)

- Vyaire Medical

- Teleflex

- Hamilton Medical

- Nihon Kohden Corp.

- Löwenstein Medical SE

- OMRON Healthcare

- Drive DeVilbiss Healthcare

- Invacare

- Nidek Medical Products Inc.

- Zoll Medical

- Microlife Corp.

- Apex Medical

治療用呼吸器デバイス市場における最近の業界動向

- 2024年10月:HoneywellはDevPro Biopharmaと長期供給契約を締結しました。両社は共同で、患者の健康を優先し、従来の吸入器に通常関連する炭素排出量を最小化する呼吸器用吸入器の開発を目指しています。

- 2024年3月:Vapothermは、患者ケアの向上を目的とした新しい在宅用人工呼吸器を発表する計画を発表し、呼吸療法における効果的な在宅ケアソリューションへの高まる需要に対応しています。

- 2023年4月:OxyGoは、在宅使用のために最大毎分5リットルの継続的な酸素流量を提供するよう特別に設計されたOxyHome 5L定置型濃縮器の発売を発表しました。

治療用呼吸器デバイス市場 Report Scope and Research Methodology

市場の定義と対象範囲

本研究では、治療用呼吸器デバイス市場を、慢性または急性の肺疾患の治療を提供または支援するすべての独自の非使い捨て機器として定義しています。対象デバイスには、陽圧気道システム、人工呼吸器、酸素濃縮器、ネブライザー、加湿器、スマート吸入器、および病院、専門クリニック、在宅ケア施設全体で使用される補助分析装置が含まれます。

スコープの除外:スパイロメーターやスタンドアロンのパルスオキシメーターなどの純粋な診断ツールは、この評価の対象外です。

本レポートで対象となるセグメント

- 製品別

- 陽圧気道デバイス

- 加湿器

- ネブライザー

- 酸素濃縮器

- 人工呼吸器

- 吸入器

- その他の治療用デバイス

- 用途別

- COPD

- 喘息

- 閉塞性睡眠時無呼吸

- その他の用途

- エンドユーザー別

- 病院

- 在宅ケア施設

- 外来手術・専門クリニック

- 長期ケア施設

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議

- 南アフリカ

- 中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模の算定、および検証

一次調査

北米、欧州、アジア太平洋の呼吸療法士、生物医学エンジニア、調達責任者へのインタビューにより、二次調査の結果を検証し、平均デバイス交換サイクルを明らかにし、病院チャネルと在宅チャネル間の価格分散を明確にしました。睡眠検査室ディレクターへのフォローアップ調査により、閉塞性睡眠時無呼吸の有病率から治療への前提が検証されました。

デスクリサーチ

国連コムトレード、OECD保健データ、世界保健機関グローバルヘルスオブザバトリーなどの機関からの詳細なデバイス出荷・貿易統計から始め、米国医療保険・メディケイドサービスセンターおよびユーロスタットが公開した支払者利用ファイルで補完しました。Questelの特許分析と企業の年次報告書(10-K)は、パイプラインの幅とインストールベースに関する洞察を加えました。ダウ・ジョーンズ・ファクティバで追跡されたニュースフローと慢性閉塞性肺疾患のためのグローバルイニシアチブが公表した処方トレンドにより、治療の普及状況をマッピングしました。これらの情報源は、アナリストが参照したエビデンスプールを例示するものであり、網羅するものではありません。

市場規模の算定と予測

トップダウンモデルはCOPDと睡眠時無呼吸の患者プールから始まり、治療普及率、患者1人当たりのデバイス所有数、加重平均販売価格が重ねられます。結果は選択的なボトムアップチェック、サンプリングされた人工呼吸器出荷量、チャネル監査、およびPAPメーカーの収益分割によって裏付けられ、数量と金額を整合させています。主要変数には、病院ICUベッドの追加、在宅ケア償還限度額、平均デバイス寿命(5〜7年)、都市部の大気質指数、テレヘルス採用率が含まれます。これらの促進要因に関する専門家のコンセンサスに基づいた多変量回帰が2030年までの需要を予測し、シナリオ分析が規制またはパンデミックショックに対して調整します。サプライヤーのロールアップにおけるデータギャップは、インタビュー中に合意された価格・数量プロキシによって補完されます。

データ検証と更新サイクル

アウトプットは承認前に2段階の異常値レビューを通過します。モデル化された値を輸入関税収入や公開入札受注などの独立した指標と比較します。Mordorのアナリストはモデルを毎年更新し、重要なイベント後に中間更新を実施することで、クライアントが常に最新の検証済みビューを受け取れるようにしています。

Mordor Intelligenceの治療用呼吸器デバイス市場規模と他の公表推計値との比較

公表されている数値は、研究によってデバイスの組み合わせ、価格設定ロジック、更新頻度が異なるため、しばしば乖離します。治療グレードのハードウェアのみに焦点を当て、病院と在宅の混合平均販売価格を使用し、毎年更新することで、Mordor Intelligenceはそのギャップを縮小しています。

主要なギャップの要因には、一部の出版社が診断または単回使用品目を合計に含めていること、他の出版社が取引価格ではなく定価を適用していること、および一部が償還の変化があっても5年間予測を修正せずに固定していることが含まれます。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要なギャップの要因 |

|---|---|---|

| 153億5,000万USD(2025年) | ||

| 132億USD(2024年) | グローバルコンサルタントA | より広い過去のベースを持つが将来の促進要因が少なく、在宅ケアチャネルの検証が限定的 |

| 204億4,000万USD(2024年) | 業界誌B | 診断キットと消耗品を含み、定価を使用 |

| 252億4,000万USD(2025年) | 業界団体C | 普遍的なデバイス採用と一定のプレミアム価格を前提としている |

要約すると、厳格なスコープ選択、リアルタイムの価格チェック、および毎年の更新サイクルにより、意思決定者に明確な変数と再現可能なステップに遡ることができる、バランスのとれた透明性の高いベースラインを提供しています。

レポートで回答される主要な質問

治療用呼吸器デバイス市場の現在の規模はどのくらいですか?

市場は2026年に165億1,000万USDと評価されており、2031年までに237億7,000万USDに達すると予測されています。

治療用呼吸器デバイス市場で最も速く拡大している地域はどこですか?

アジア太平洋地域は2031年までに8.83%のCAGRで成長し、他のすべての地域を上回ると予測されています。

現在、収益シェアをリードしている製品カテゴリーはどれですか?

陽圧気道システムが35.12%の収益を占め、トップの座を維持しています。

コネクテッド吸入器が注目を集めている理由は何ですか?

AI対応センサーがアドヒアランスと臨床アウトカムを改善し、吸入器の8.59%のCAGRを牽引しています。

在宅ケアセグメントはどのくらいの速さで成長していますか?

在宅ケア施設は、償還の拡大とリモートモニタリング能力に支えられ、9.05%のCAGRで前進しています。

メーカーに影響を与えるサプライチェーンリスクは何ですか?

半導体不足とゼオライトシーブベッドに対するレアアース依存が主要な脆弱性として残っており、ニアショアリングと多様化戦略を促進しています。

最終更新日: