人工呼吸器市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 5.38 十億米ドル |

| 市場規模 (2030) | 7.42 十億米ドル |

| 成長率 (2025 - 2030) | 6.60% CAGR |

| 最も急速に成長している市場 | アジア |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる人工呼吸器市場分析

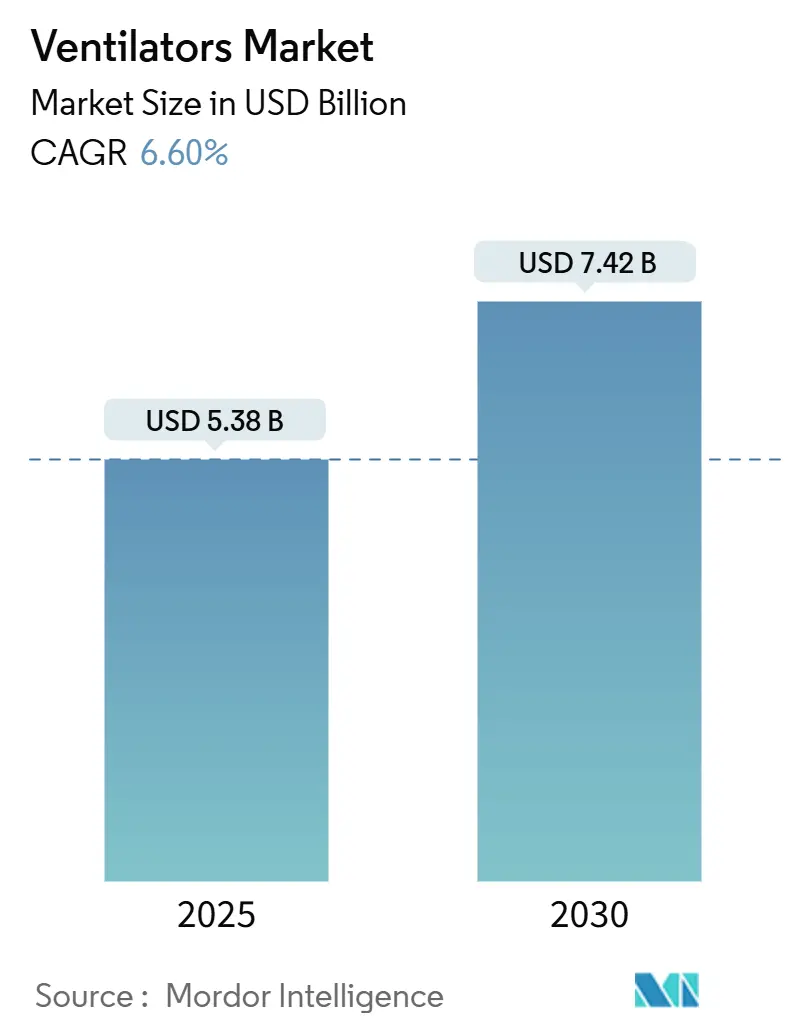

人工呼吸器市場規模は2025年に53億8,000万米ドルと推定され、予測期間(2025年~2030年)にCAGR 6.60%で成長し、2030年には74億2,000万米ドルに達すると予測されています。

市場の勢いは、パンデミックによる急激な需要増から、人口高齢化、慢性呼吸器疾患の高い有病率、および意思決定支援ソフトウェアと接続性を重症患者ケアのワークフローに組み込む急速な製品革新を基盤とした構造的成長へとシフトしています。病院は、アラーム疲労を軽減し、肺保護戦略に向けて自己調整し、電子健康記録とシームレスに連携するインテリジェントプラットフォームへとレガシーシステムを置き換えています。ハードウェア、分析、保守をバンドルしたサブスクリプション型の人工呼吸サービスモデルは、大規模な設備投資を予測可能な運営費に転換できるため、予算制約のある医療提供者の間で支持を集めています。メーカーはまた、消費電力を削減し、資産のライフサイクルを延長するアップグレードキットを提供することで持続可能性の要請にも応えており、このアプローチは病院が大規模な機器更新を行わずに脱炭素化目標を達成するのに役立っています。

主要レポートのポイント

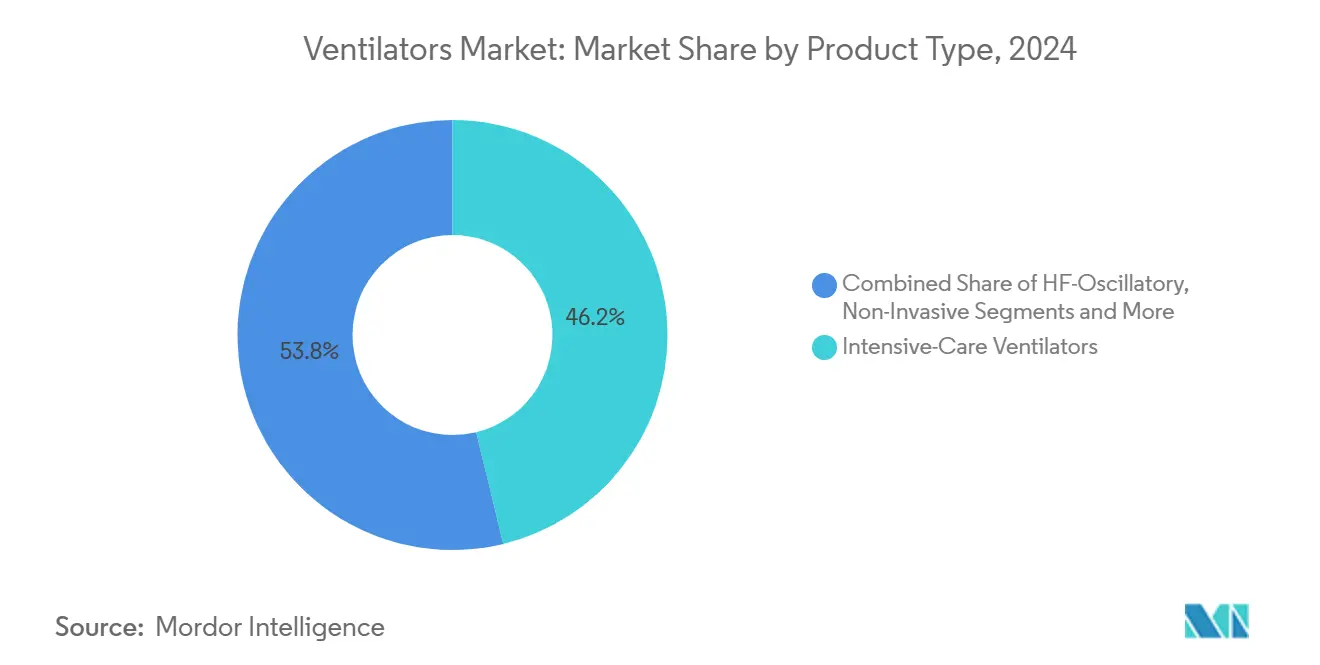

- 製品タイプ別では、集中治療用人工呼吸器が2024年の人工呼吸器市場シェアの46.2%を占めてトップとなり、ポータブル人工呼吸器は2030年にかけてCAGR 8.7%で拡大すると予測されています。

- インターフェース別では、侵襲的換気が2024年の市場の55.7%を占め、非侵襲的換気は2030年にかけてCAGR 9.3%で進展しています。

- エンドユーザー別では、病院・クリニックが2024年市場の63.8%を占め、在宅ケア環境は院外呼吸療法に対する支払者の支援を反映してCAGR 8.9%で成長すると予測されています。

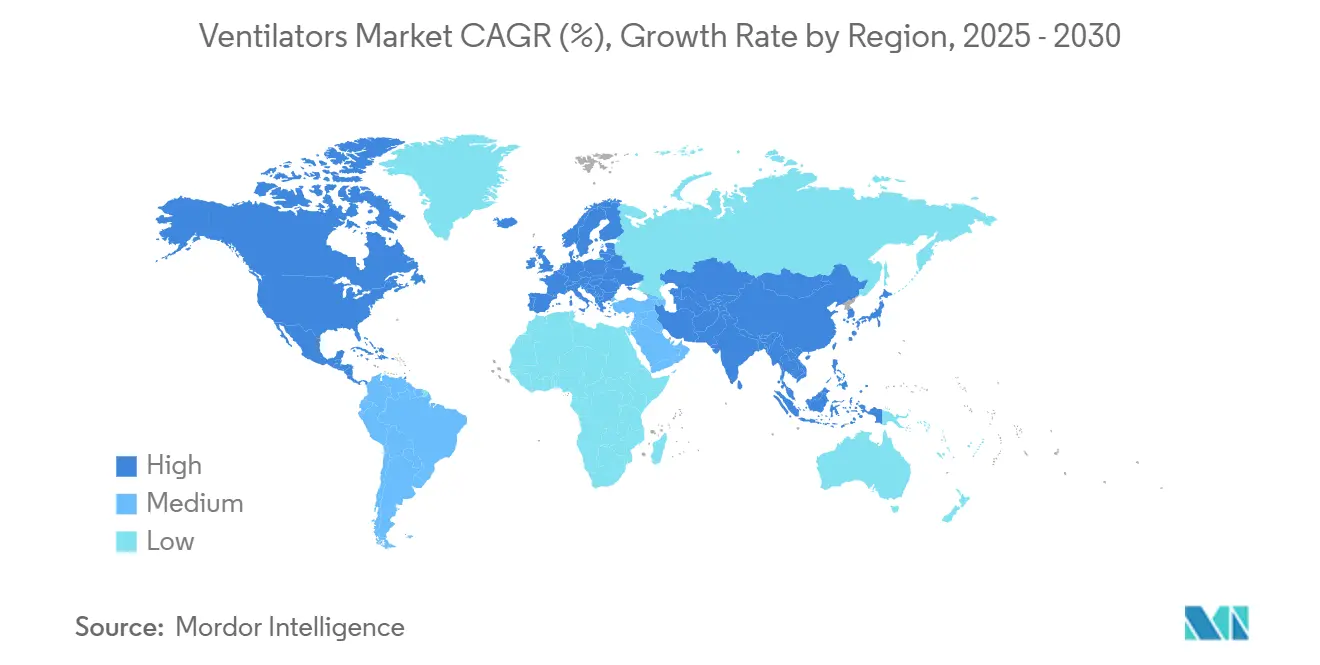

- 地域別では、北米が2024年の人工呼吸器市場収益の34.6%を占め、アジア太平洋は2030年にかけて最速のCAGR 15.9%を記録する見込みです。

市場動向とインサイト

人工呼吸器市場のドライバー影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新興国におけるICUベッド数の増加 | +1.20% | アジア太平洋、ラテンアメリカ、中東・アフリカ | 中期(2〜4年) |

| 非侵襲的換気の急速な普及 | +0.90% | 北米、欧州 | 短期(2年以内) |

| EMS車両向けポータブル人工呼吸器 | +0.70% | 北米、欧州、先進アジア太平洋 | 短期(2年以内) |

| AI対応クローズドループアルゴリズム | +0.80% | 世界全体、北米・欧州での早期普及 | 長期(4年以上) |

| 病院の脱炭素化アップグレード | +0.40% | 欧州、北米、オーストラリア | 中期(2〜4年) |

| サブスクリプション型人工呼吸サービス | +0.60% | 北米、欧州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

新興国におけるICUベッド数の増加

中国、インド、インドネシア、湾岸協力会議諸国におけるインフラ拡張プログラムが、高度急性期人工呼吸器の基礎需要を押し上げ、人工呼吸器市場の成長を牽引しています。中国が2025年までに人口10万人あたり15床の集中治療ベッドを達成する計画は、今後2年間で20万台以上の機器の追加需要に相当します。[1]中華人民共和国国家衛生健康委員会、「中国、重症医療サービスの改善に向けて動く」、nhc.gov.cnインドの民間病院チェーンは、2025〜26年度に4,000床の新設に向けて1兆1,500億インドルピー(13億8,000万米ドル)を充当しており、すべてのプロジェクト予算に重症患者ケア機器の調達が組み込まれています。地域内容規制と税制優遇措置を適用するインドネシアの医療機器ロードマップは、地域組立パートナーからの購買をさらに促進しています。これらの多国間イニシアチブは、高齢化人口と汚染関連肺疾患と連動しており、増加するベッド数が遊休状態にとどまることなく、直接的に人工呼吸器の設置につながることを確実にしています。

慢性期ケア環境における非侵襲的換気の急速な普及

遠隔モニタリングによる在宅NIVは、最近のコホート研究において12か月以内にCOPD関連の再入院を45%削減し、入院日数の負担を軽減しながら生存率を改善しました。[2]Charlotte Levey、「遠隔モニタリングによる在宅非侵襲的換気が患者アウトカムに与える影響」、medrxiv.org 高強度NIVプロトコルは、年間増悪頻度を患者1人あたり1.5回から0.5回に減少させました。これは臨床的に意義のある変化であり、支払者がデバイスレンタルおよび遠隔モニタリングサービスの償還を行う動機となっています。これにより、人工呼吸器市場の成長がさらに支援されています。NIVがより侵襲的な呼吸補助装置に置き換わることで、90日間のケアエピソードにおいて44万9,101米ドルの節約が実現し、早期の地域展開に向けた財務的根拠が強化されています。医療提供企業と病院の呼吸器チームを連携させた実現可能性パイロットでは、74%の登録率と高い患者満足度が達成され、自動化されたデータダッシュボードによって臨床医の業務負担が軽減されました。

EMS車両からのポータブル人工呼吸器需要の急増

ファーストレスポンダー機関は、パンデミック時の使用ピーク後に車両の刷新を進めており、圧縮空気への依存をなくしながらも性能を損なわない、より軽量なタービン駆動モデルへの切り替えを行っています。HamiltonのHAMILTON-T1などのデバイスは軍用の堅牢化基準を満たし、最大9時間のバッテリー駆動時間を実現しており、この仕様は自治体のEMS入札に記載されることが増えています。旧型搬送ユニットのリコールが交換サイクルを加速させ、病院チームへの引き継ぎ時のデータ整合性を確保する接続性とサイバーセキュリティ機能への認識を高めました。米国、日本、オーストラリアにおける災害対策資金調達は、専用ガスインフラなしで備蓄可能な搬送用人工呼吸器の需要をさらに支えています。

AI対応クローズドループ換気アルゴリズム

人工知能駆動モードは、人工呼吸器誘発性肺損傷を最小化するために圧力、換気量、酸素分率を自動的に調整し、人工呼吸器市場に変革的な転換をもたらしています。臨床試験では、IntelliVent-ASVが従来のプロトコルと比較して手動設定介入を42%削減し、呼気終末CO₂管理を改善しながら外傷性脳損傷の死亡率を24%から8%に低下させたことが示されています。匿名化されたICUデータで学習する強化学習エンジンは、比例アシストモード選択において91.7%の精度を実証しており、患者集団全体で学習する適応型サポートソリューションへの道を開いています。規制当局はアルゴリズム変更管理計画と市販後サーベイランスを要求するようになっており、ベンダーはリアルタイムパフォーマンスダッシュボードをプラットフォームに組み込むことを余儀なくされています。

人工呼吸器市場の抑制要因影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 半導体不足の継続 | -0.80% | 世界全体、北米・欧州で深刻 | 短期(2年以内) |

| 在宅換気に対する償還上限 | -0.60% | 北米、欧州、先進アジア太平洋 | 中期(2〜4年) |

| 緊急使用後のOEMの責任リスク | -0.50% | 世界全体、北米・欧州に集中 | 中期(2〜4年) |

| 接続型ICUデバイスのサイバーセキュリティ脆弱性 | -0.30% | 世界全体、デジタル先進市場でより高い影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

リードタイムを長期化させる半導体不足の継続

人工呼吸器のサブアセンブリの最大50%が、民生用電子機器と製造ラインを共有するマイクロコントローラーに依存しています。デロイトの調査では、デバイスメーカーの75%が割り当て削減を報告しており、出荷が平均8週間遅延し、一部の医療提供者は機器の配給を余儀なくされました。[3]Kevin Zhai、「半導体製造の変化する状況:医療分野が注目すべき理由」、frontiersin.org医療機器の購買者は産業用チップ総需要のわずか11%を占めるに過ぎず、業界全体の逼迫時における交渉力は限られています。現在の対策としては、デュアルソーシング、ピン互換部品に対応した基板再設計、最長10年に及ぶ長期供給契約などが挙げられます。

接続型ICU人工呼吸器のサイバーセキュリティ脆弱性

FDAおよびCISAの勧告により、人工呼吸器と統合される一般的な患者モニターにハードコードされた認証情報と安全でないチャネルが発見され、緊急パッチサイクル、極端な場合にはデバイスのリコールが促されました。4,100台のLife2000ユニットのクラスIリコールは、限られたネットワーク機能しか持たない治療デバイスでも、悪用された場合に患者の安全を脅かす可能性があることを浮き彫りにしました。米国の新しい法律では、510(k)申請のすべてにサイバーセキュリティリスク評価が義務付けられており、市販前コストは増加しますが、最終的にはエコシステムの回復力が強化されます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

人工呼吸器市場セグメント分析

製品タイプ別:

ポータブルの加速を伴う重症患者ケアのリーダーシップ集中治療用人工呼吸器は2024年の人工呼吸器市場の46.2%を占め、高度急性期呼吸サポートの基盤としての地位を確固たるものにしました。調達の勢いは、新興国がICUベッドを増設する病院の能力拡大と連動しています。ポータブルユニットは収益規模では小さいものの、EMS近代化、軍事調達、および施設内シームレス搬送オプションを必要とする在宅移行プロトコルに支えられ、CAGR 8.7%で成長すると予測されています。HAMILTON-T1などのデバイスは、回転翼機による後送に典型的な高度および振動条件下で一回換気量の精度を維持するタービンベースの換気を提供します。新生児・小児サブセグメントは、乳児死亡率削減に向けた政策推進の恩恵を受けており、三次医療センターが界面活性剤欠乏症例向けに高頻度振動などの専門モードを導入することを促しています。

ポータブルモデルの人工呼吸器市場は、コンパクトな設計にクローズドループ制御と多パラメータモニタリングが組み込まれ、完全ICUステーションとの機能的差異が縮小するにつれ、2030年までに14億2,000万米ドルに達すると予測されています。消耗品と予知保全分析をバンドルしたサービス指向の収益ストリームは、ベンダーが継続的な利益率を確保するのに役立っています。防衛・災害対応入札を獲得するために堅牢で低メンテナンスの設計に注力する新規参入者が増加するにつれ、競争の激しさが高まっており、人工呼吸器市場の競争環境をさらに形成しています。

インターフェース別:

侵襲的優位性に対する非侵襲的モメンタム侵襲的モードは人工呼吸器市場の55.7%のシェアを生み出しました。急性呼吸窮迫症候群、術後ケア、外傷性損傷において不可欠な存在であり続けています。しかし、非侵襲的換気はCAGR 9.3%で上回るペースで成長しており、COPDおよび肥満低換気症の低コスト在宅管理に対する支払者の選好に後押しされています。専用NIVプラットフォームは非同期を低減し患者の快適性を向上させる一方、Philips V680のようなデュアル機能システムは臨床状態が変化した際にシームレスな切り替えを可能にします。高流量鼻カニューラの普及は、急性低酸素性呼吸不全における挿管を遅らせることで追加的な需要量をもたらしています。

2030年までに、再入院減少と患者満足度向上に関するエビデンスが蓄積されるにつれ、非侵襲的モデルはセグメント収益の41%を占めるようになると見込まれています。NIVデバイスの人工呼吸器市場規模は、厳格な感染管理規則が気道への最小限の侵襲を促す欧州においてCAGR 10.1%を記録すると予測されています。ベンダーは、適応型トリガー感度、高度加湿システム、および臨床医にアドヒアランスの問題を警告する遠隔モニタリングダッシュボードで差別化を図っています。

モード別:

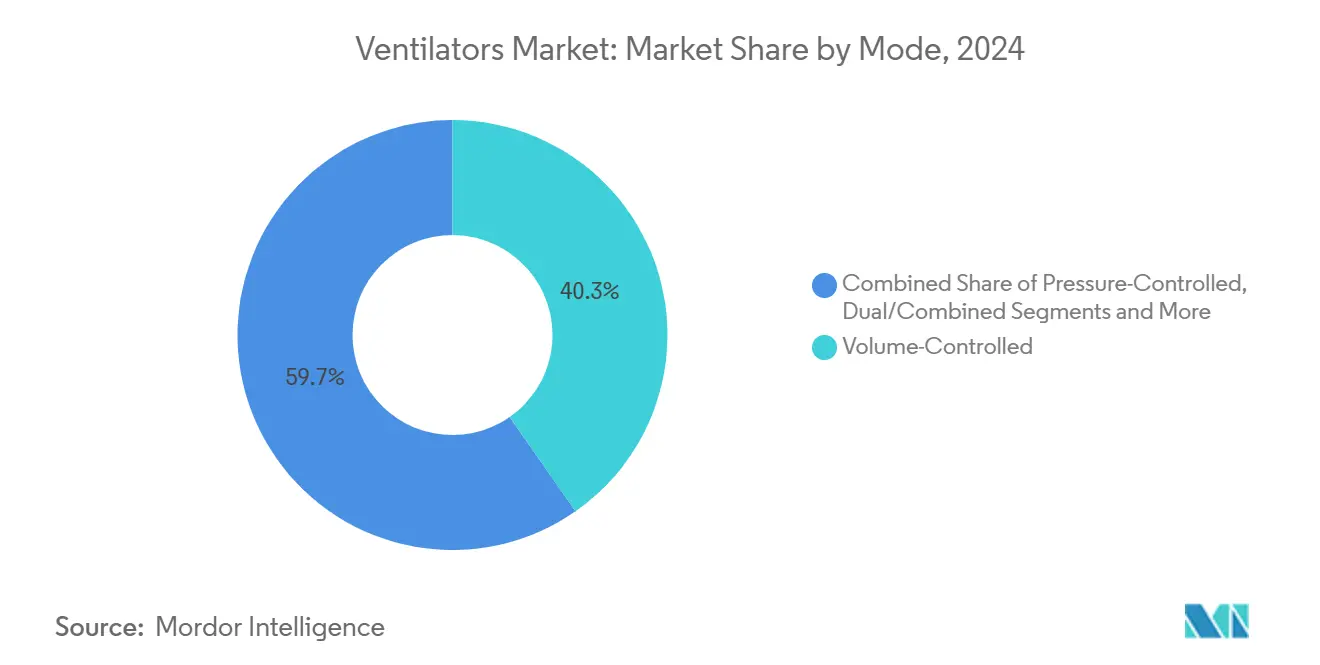

従量制御の安定性と適応型サポートの革新従量制御換気は2024年に人工呼吸器市場シェアの40.3%を占め、一回換気量の予測可能性がプロトコルを簡素化し比較研究を促進するため、臨床上のデフォルトであり続けました。圧力制御モードおよびデュアルモードは、コンプライアンスが変動する患者に柔軟性を提供し、同期的間欠的強制換気は系統的なウィーニングを支援します。比例アシストおよびその他の適応型モードは、人工知能レイヤーがアルゴリズムを患者固有の努力に即座に応答させ、過剰アシストと横隔膜萎縮を最小化するため、CAGR 10.4%が見込まれています。HamiltonのIntelliVent-ASVとGetingeのニューラル圧力サポートは、生理学的に調整されたアシストへの移行を体現しています。

換気日数の短縮とスタッフの業務負担軽減を確認する研究が、臨床での普及を加速させており、これは慢性的なICU看護師不足と一致する利点です。適応型モードの人工呼吸器市場シェアは、アルゴリズムの透明性とサイバーセキュリティ保護が主流の販売ポイントとなるにつれ、2030年までに15%を超えると予測されています。

エンドユーザー別:

病院を中心とした在宅ケアの急増病院・クリニックは2024年の総出荷量の63.8%を吸収しており、アジアおよび中東における大規模調達プログラムと新ICU棟の開設を反映しています。しかし、在宅ケア環境は、価値に基づく支払いモデルが臨床的に適切な場合に院外管理を優先するため、CAGR 8.9%が予測されており、人工呼吸器市場に勢いをもたらしています。長期急性期ケア施設は、完全退院の準備はできていないが完全なICU管理も不要な患者の中間的なニーズを満たしています。

人工呼吸器業界の参加者は、非専門的な介護者向けに教育、サプライチェーン、サポートサービスを調整するようになっています。Vent360+などのサブスクリプションモデルは、レンタル、消耗品、臨床医ダッシュボードを組み合わせ、中規模の在宅医療機器プロバイダーへの参入障壁を下げています。カナダ退役軍人省の償還フレームワークは、国家医療システムが対象患者のデバイスおよびサービスコストをカバーすることで普及を促進できることを示しています。

地域分析

北米人工呼吸器市場

北米は2024年に人工呼吸器市場シェアの34.6%を創出し、堅調な設備投資予算、包括的な償還制度、およびAI対応プラットフォームのファーストムーバー採用によって成長が支えられました。再製造およびサイバーセキュリテに関する連邦規制の更新が購買基準を形成し、病院はセキュアなファームウェア・オーバー・ザ・エア機能を備えたシステムへと移行しています。ZOLLがVyaireの資産を吸収し、Medtronicが撤退する中、統合トレンドが顕著となり、中堅イノベーターにとってのホワイトスペースが生まれています。

アジア太平洋人工呼吸器市場

アジア太平洋地域は2030年までに15.9%のCAGRが見込まれており、大規模な政府投資によって支えられています。中国のベッド拡充義務は、郡レベルの病院にまで及ぶ複数年にわたる入札パイプラインを促進しています。インドの民間ネットワークは4,000床の計画と1兆1,500億インドルピーの設備投資を背景に、資本収益率を最適化するため、侵襲的換気、非侵襲的換気、および高流量酸素療法モードに対応できる多目的人工呼吸器を求めています。Getingeのローカライズされた Servo-c の発売は、価格感応度が高く大量需要のある市場へのベンダー適応を示しています。

EMEAおよび南米人工呼吸器市場

欧州は安定しているものの変動の少ない市場であり、成長はグリーンディール標への施設のコンプライアンスを支援するエネルギー効率の高いアップグレードに集中しています。回路の断絶を最小化するデュアル機能人工呼吸器は感染管理プロトコルを支援し、現在では更新サイクルを主導しています。中東・アフリカおよび南米は中一桁台の成長を示していますが、財政上の制約と通貨の変動により入札スケジュールにばらつきが生じています。

競争環境

戦略的再編により集中度が高まっていますが、複数の技術ニッチは依然として競争が続いています。ZOLL MedicalによるVyaire人工呼吸器ラインの3,700万米ドルでの買収は、ポータブルおよび高頻度振動カテゴリーにおける即時的な規模拡大をもたらしました。一方、Medtronicはモニタリングおよびイメージング資産と比較して利益率の可能性が低いとして人工呼吸器部門の売却を選択し、研究開発費をコネクテッドケアプラットフォームへと再配分しました。

技術的差別化は現在、純粋なハードウェアではなくソフトウェアに根ざしています。Hamilton MedicalのC6は、5ミリ秒ごとに患者の努力を追跡するIntelliSync+アルゴリズムを統合し、臨床医の介入なしに非同期を低減します。GetingeのニューラルPressure Supportは、横隔膜EMG信号に換気を同期させ、筋力を維持しながら肺組織を保護します。Fisher & Paykelは加湿の専門知識を活かし、NIVと高流量療法を在宅ケアパッケージにバンドルし、アドヒアランスと快適性を向上させています。

サービスイノベーションが競争上のポジショニングを補完しています。サブスクリプションモデルは顧客の設備投資ハードルを下げ、複数年にわたる消耗品収益を確保します。遠隔診断と予防保全で機器群を支援するベンダーは、過負荷の医療機器エンジニアリング部門から支持を得ています。ISO 80601-2-12:2020および今後のEU人工知能法規定への準拠は、強固な規制チームを持つ企業に有利な市場参入の関門として浮上しています。

人工呼吸器業界のリーダー

Medtronic plc

Koninklijke Philips N.V.

GE HealthCare

Drägerwerk

Hamilton Medical

- *免責事項:主要選手の並び順不同

本レポートで取り上げた人工呼吸器市場企業

- Medtronic

- Koninklijke Philips

- GE HealthCare Technologies Inc.

- Dragerwerk

- Hamilton Medical

- Getinge

- Fisher & Paykel Healthcare Corp.

- Vyaire Medical

- Smiths Group plc (Smiths Medical)

- Resmed

- Nihon Kohden Corp.

- Mindray Bio-Medical Electronics Co., Ltd.

- Skanray Technologies Ltd.

- Zoll Medical

- Air Liquide

- Allied Healthcare Products

- Intersurgical Ltd.

- Bunnell Incorporated

- Shenzhen Comen Medical Instruments

- Telesair Inc.

人工呼吸器市場における最近の業界動向

- 2025年6月:FDAは患者死亡の報告を受け、特定のMedtronic人工呼吸器についてクラスIリコールを発令し、同社が事業撤退計画を発表してから1年後に競争圧力を強めました。

- 2025年5月:Viemed Healthcareは、Lehan's Medical Equipmentを2,600万米ドルで買収し、在宅呼吸器事業の地理的カバレッジを拡大し、換気サービスの患者基盤を拡充しました。

- 2025年2月:MovairはLuisaについてFDAの緊急使用許可を取得しました。Luisaは重さ3.6キログラムの在宅用人工呼吸器で、超ポータブルな形状で病院グレードの性能を発揮し、患者の移動オプションを拡大します。

世界の人工呼吸器市場レポートの範囲

セグメンテーションの概要

| 集中治療用人工呼吸器 |

| 搬送用/ポータブル人工呼吸器 |

| 新生児/小児用人工呼吸器 |

| 高頻度振動型人工呼吸器 |

| 非侵襲的人工呼吸器 |

| 侵襲的換気 |

| 非侵襲的換気 |

| 持続的気道陽圧(CPAP) |

| 二相性気道陽圧(BiPAP) |

| 高流量鼻カニューラ(HFNC) |

| 従量制御換気 |

| 圧力制御換気 |

| デュアル/複合モード |

| 同期的間欠的強制換気(SIMV) |

| 比例アシスト/適応型サポート換気 |

| 病院・クリニック |

| 外来手術センター |

| 緊急医療サービス(EMS) |

| 在宅ケア環境 |

| 長期急性期ケア施設 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | 集中治療用人工呼吸器 | |

| 搬送用/ポータブル人工呼吸器 | ||

| 新生児/小児用人工呼吸器 | ||

| 高頻度振動型人工呼吸器 | ||

| 非侵襲的人工呼吸器 | ||

| インターフェース別 | 侵襲的換気 | |

| 非侵襲的換気 | ||

| 持続的気道陽圧(CPAP) | ||

| 二相性気道陽圧(BiPAP) | ||

| 高流量鼻カニューラ(HFNC) | ||

| モード別 | 従量制御換気 | |

| 圧力制御換気 | ||

| デュアル/複合モード | ||

| 同期的間欠的強制換気(SIMV) | ||

| 比例アシスト/適応型サポート換気 | ||

| エンドユーザー別 | 病院・クリニック | |

| 外来手術センター | ||

| 緊急医療サービス(EMS) | ||

| 在宅ケア環境 | ||

| 長期急性期ケア施設 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2030年の人工呼吸器市場の予測値は?

市場は2030年までに74億2,000万米ドルに達すると予測されています。

最も成長が速い製品カテゴリーはどれですか?

ポータブル人工呼吸器は、EMS車両と在宅ケアプログラムの拡大に伴い、2030年にかけてCAGR 8.7%で進展しています。

非侵襲的換気が普及している理由は何ですか?

NIVは病院への再入院を減少させ、患者の快適性を向上させ、在宅ケアに対する支払者のインセンティブと一致しています。

半導体不足はサプライチェーンにどのような影響を与えていますか?

リードタイムが最大8週間延長しており、メーカーはデュアルソーシングと再設計戦略を採用することを余儀なくされています。

新しい人工呼吸器において人工知能はどのような役割を果たしていますか?

AI対応クローズドループモードは設定を自動的に調整し、手動介入を削減し、肺保護戦略を支援します。

最も高い成長可能性を持つ地域はどこですか?

アジア太平洋は、大規模なICUベッド拡張と人口動態の変化により、CAGR 15.9%が予測されています。

最終更新日: