再使用可能蘇生器市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 665.62 百万米ドル |

| 市場規模 (2031) | 938.55 百万米ドル |

| 成長率 (2026 - 2031) | 7.11% CAGR |

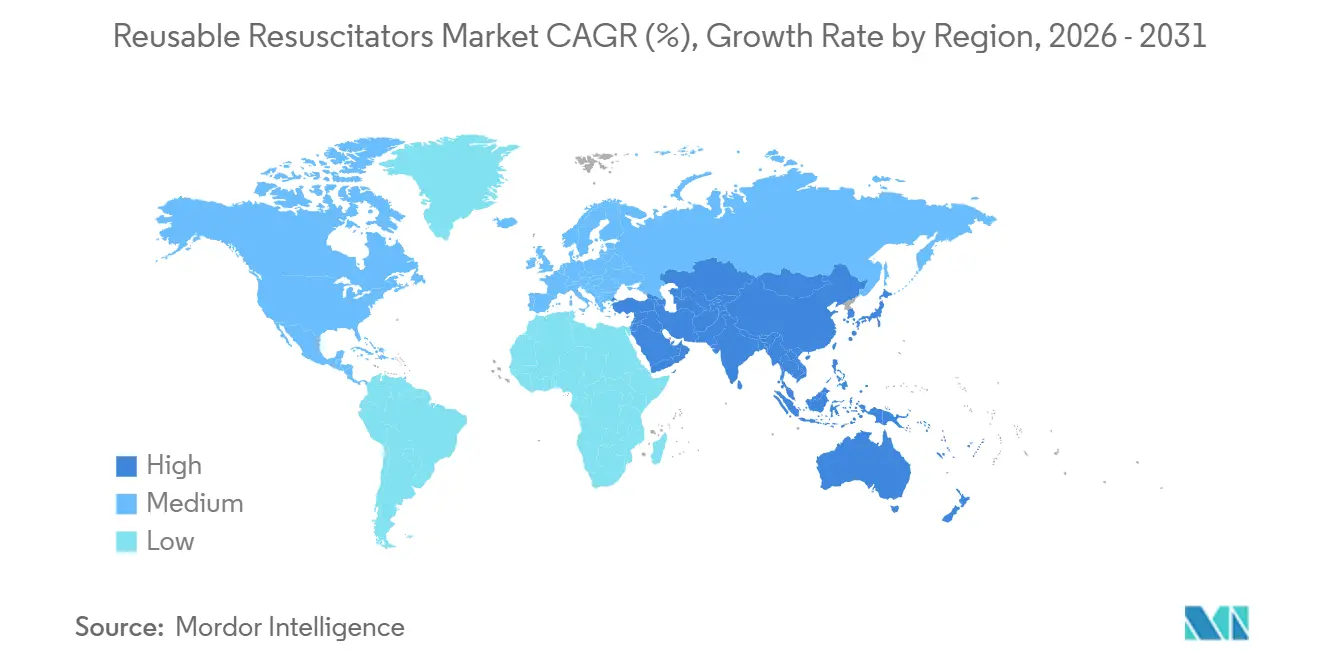

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

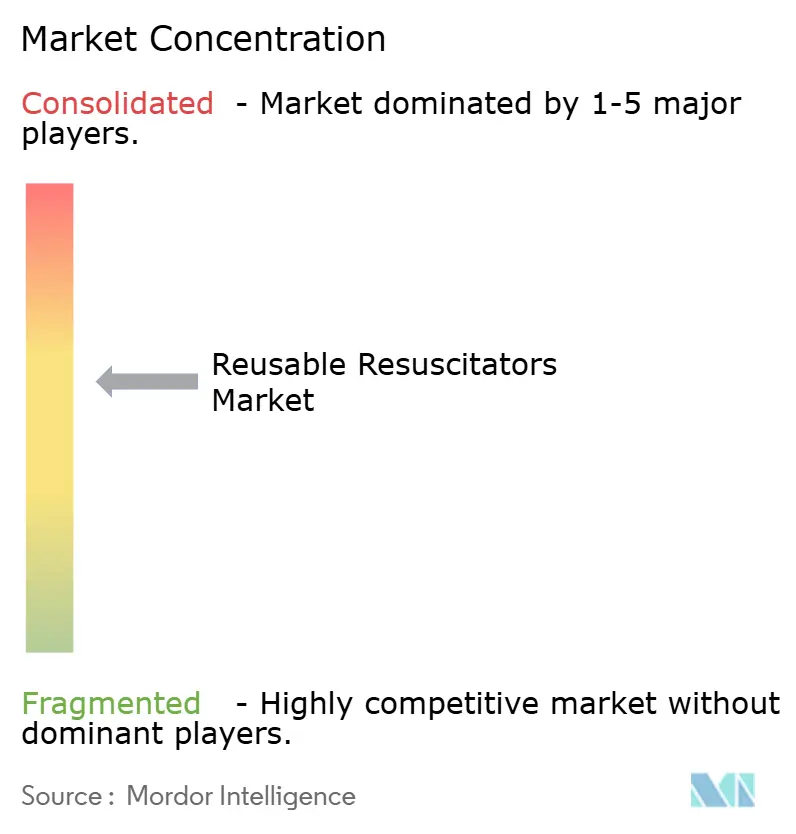

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる再使用可能蘇生器市場分析

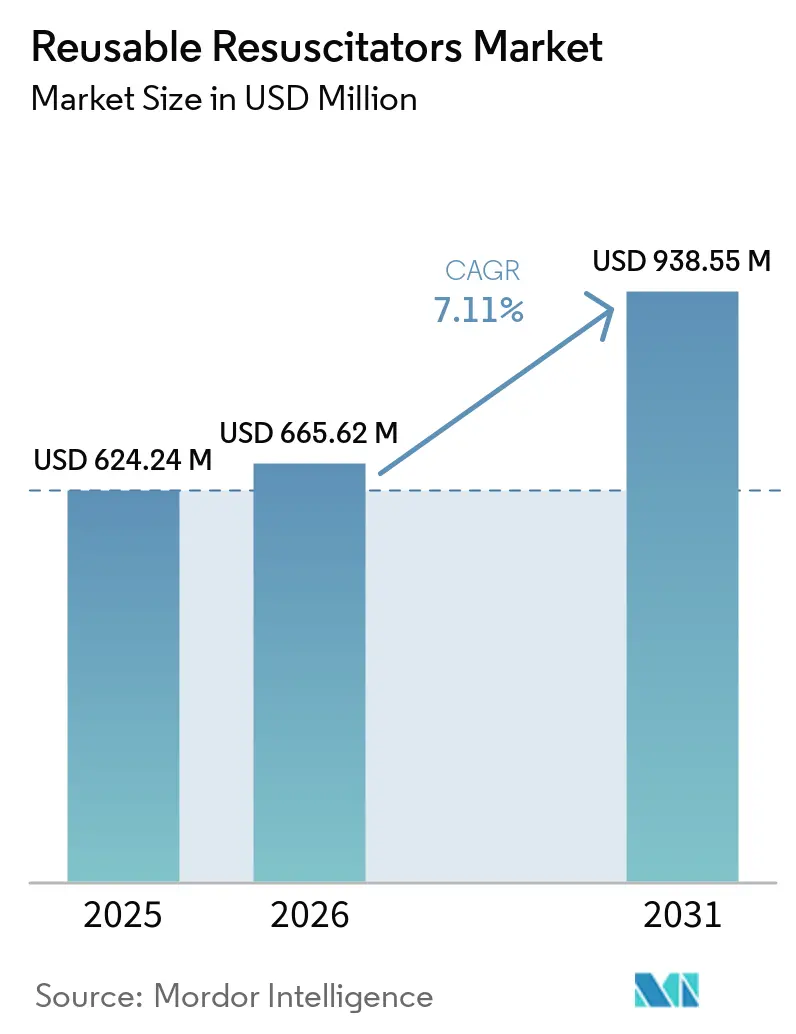

再使用可能蘇生器市場規模は2025年に6億2,424万米ドルと評価され、2026年の6億6,562万米ドルから2031年には9億3,855万米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率は7.11%です。

持続可能性に関する規制が医療システムに対して再処理可能な機器を優先するよう促す中、需要は高まっています。ただし、感染管理プロトコルは依然として高度急性期ユニットでは使い捨てバッグを優先する傾向があります。成人の院外心停止件数の増加、病院のクラッシュカートの定期的な交換サイクル、外来手術センターへの処置移行が基本的な受注を維持しています。アジア太平洋地域の病院インフラ拡充や、オートクレーブ対応シリコーンセットを指定するドナー資金による新生児プログラムも成長を後押ししています。競争圧力はAmbu、Laerdal、TeleflexによるISO 10651-5準拠ポートフォリオに集中していますが、中小企業はオートクレーブ耐久性とフィールドサービス可能な部品を強調することで入札を獲得しています。再使用可能バッグにリアルタイム換気フィードバックや低炭素滅菌経路を組み合わせるベンダーは、段階的なシェア拡大に向けて有利な立場にあります。

主要レポートのポイント

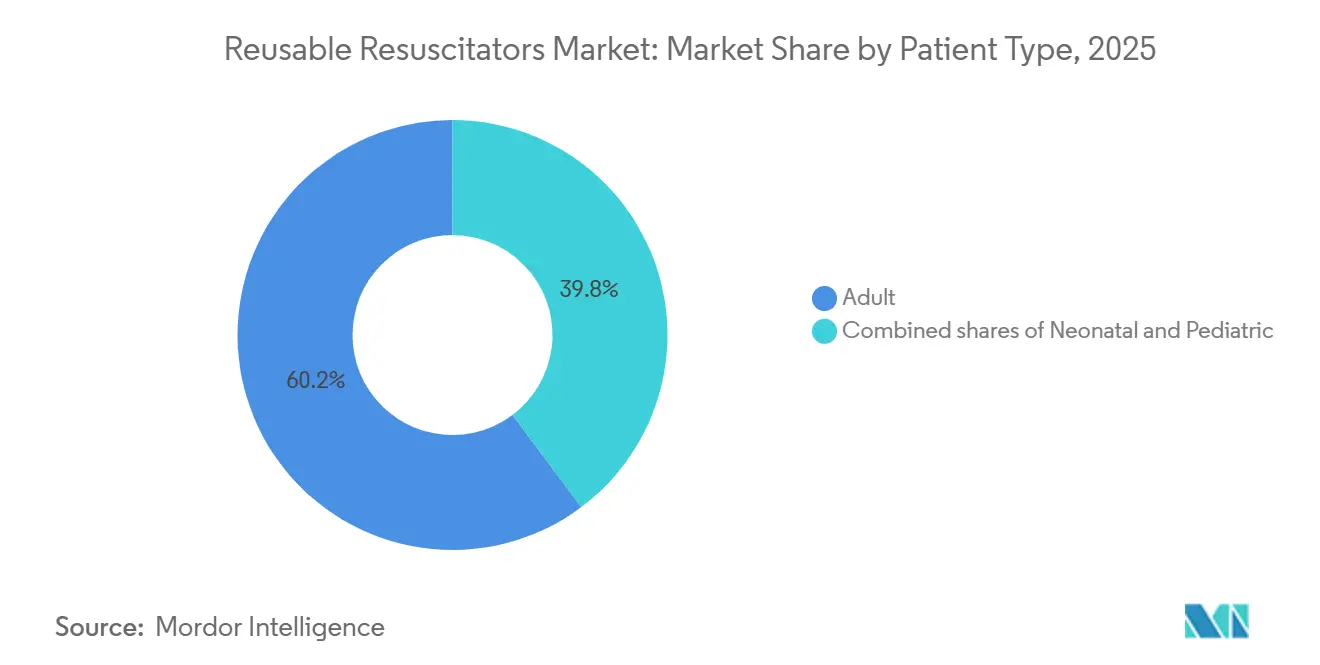

- 患者タイプ別では、成人用蘇生器が2025年の再使用可能蘇生器市場シェアの60.23%を占め、2031年まで年平均成長率8.32%で拡大しています。

- バッグタイプ別では、フロー膨張式バッグが年平均成長率9.61%を記録する見込みであり、2026年から2031年にかけて自己膨張式モデルの再使用可能蘇生器市場規模を上回るペースで成長しています。

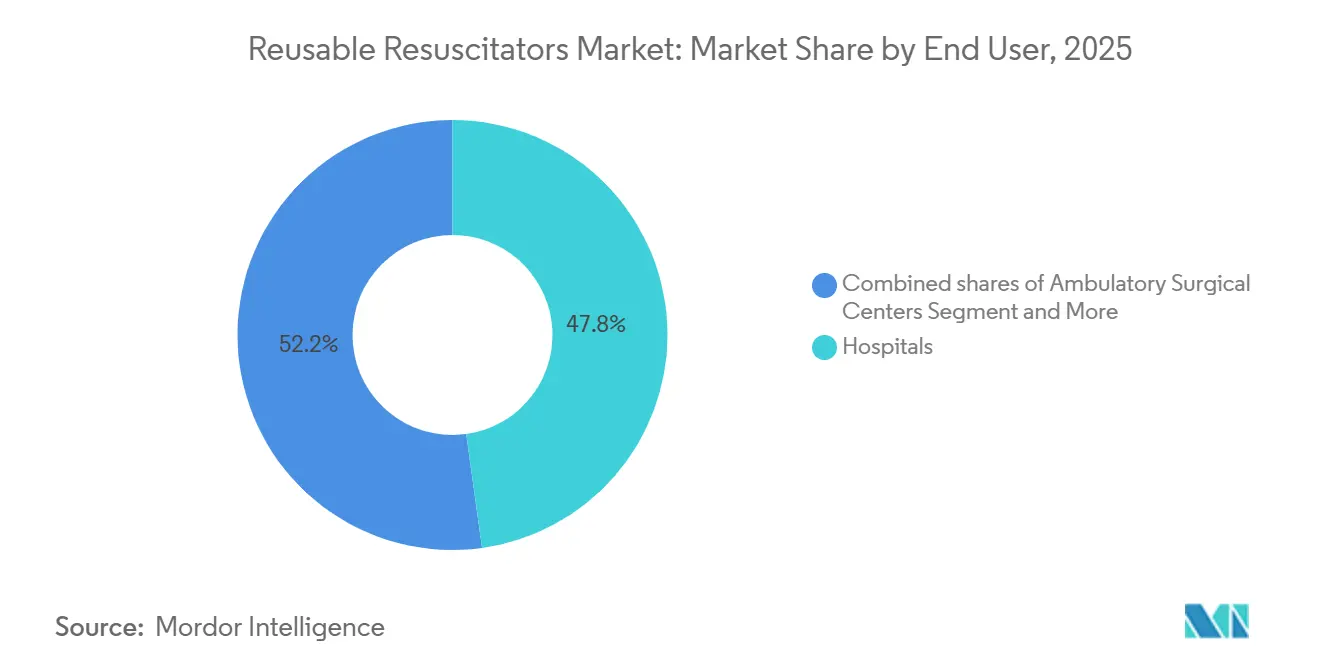

- エンドユーザー別では、病院が2025年の収益の47.81%のシェアを占め、外来手術センターは年平均成長率9.45%の成長を記録しており、2026年から2031年の再使用可能蘇生器市場において最も高い成長率となっています。

- 地域別では、アジア太平洋が年平均成長率9.12%を記録する見込みであり、北米の42.67%のシェアおよび成熟した買い替え需要を上回る勢いを示しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の再使用可能蘇生器市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 自己膨張式セグメントの優位性が定期的な 交換、トレーニング、アップグレードを支援 | +1.2% | 北米、欧州 | 中期(2~4年) |

| 主要エンドユーザーとしての病院が安定した 基本需要と仕様主導型調達を支える | +1.5% | グローバル、都市部アジア太平洋 | 長期(4年以上) |

| 北米の規模とアジア太平洋の拡大が世界の ボリュームとチャネルレバレッジを維持 | +1.3% | 北米、中国、インド | 長期(4年以上) |

| 院外心停止および呼吸器系緊急事態が EMS需要を維持 | +0.9% | 北米、欧州 | 中期(2~4年) |

| ドナー資金による新生児プログラムが低・中所得国で 再使用可能シリコーンセットを義務付け | +0.6% | サハラ以南アフリカ、南アジア | 長期(4年以上) |

| 持続可能性とトータルコストの圧力が ポートフォリオを再使用可能品へと誘導 | +0.5% | 欧州、北米 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

自己膨張式セグメントの優位性が定期的な交換、トレーニング、アップグレードを支援

自己膨張式バッグは外部ガス供給を必要としないため、酸素ラインが利用できない救急車や救急部門では不可欠な存在です。シリコーン部品は134℃でのオートクレーブサイクルを15~20回繰り返すと硬化し始めるため、高稼働率のフリートは約2年ごとにユニットを交換し、安定した収益を生み出しています[1]BLS Systems、「再使用可能手動蘇生器製品カタログ」、blssystems.com。トレーニングセンターも臨床現場では使用しないシミュレーション用バッグを調達しており、総購入量を拡大しています。スキルトレーニング中に培われた機器への習熟度は、施設がクラッシュカートの在庫を更新する際の優先リストに反映されます。確立されたベンダーはISO 10651-5適合性と長期サービス契約を活用しており、文書化とスタッフ教育コストを負担できない新規参入者の参入を阻んでいます。

主要エンドユーザーとしての病院が安定した基本需要と仕様主導型調達を支える

病院は2025年の出荷量の大部分を占めました。これは、すべてのクラッシュカート、麻酔機器、患者搬送ストレッチャーに手動蘇生器を搭載する必要があるためです。認定機関はシフトごとの機能チェックを義務付けており、処置件数に依存しない予測可能な交換サイクルを確保しています。米国の大規模グループ購買組織は複数年にわたる仕様豊富な入札を実施しており、包括的なコンプライアンスライブラリを持つメーカーが有利です。中国では2023年に37,946の病院が比類のない調達基盤を形成しましたが、価格圧力によりプレミアムブランドの再使用可能キットと低価格の使い捨て品への需要が分散しています。

北米の規模とアジア太平洋の拡大が世界のボリュームとチャネルレバレッジを維持

北米は2025年の売上高の大部分を供給しており、その背景には1台あたり3~5個のバッグを搭載する20,000台の救急サービスの存在があります。アジア太平洋は、インドのアーユシュマン・バーラット構想が150,000か所の健康・ウェルネスセンターを整備し、中国が郡病院を近代化する中で、世界の成長をリードするでしょう。多国籍企業は北米の買い替えキャッシュフローを活用してアジア太平洋のチャネル構築に資金を投じ、初回入札ラウンドで地域企業を上回る競争力を発揮しています。マレーシアとコスタリカの製造拠点は関税制度の回避とリードタイムの短縮に貢献しています。

院外心停止および呼吸器系緊急事態がEMS需要を維持

米国の院外心停止発生件数は2024年に136,785件に増加し、イングランドでは29,241件が記録されており、早期換気の重要性が改めて確認されています。EMS機関は車両フリートの更新に合わせて3~5年ごとに機器を交換しており、継続的な需要を確保しています。2025年に公表された国際ガイドラインは機械的CPRプラットフォームへの注意を促しており、手動換気が第一選択療法として維持されています。Allied Healthcareの酸素駆動式L576ラインは、高流量での100% FiO₂を優先する救急救命士のニーズに応えており、成熟したモダリティにおいても製品差別化が可能であることを示しています。

制約影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高度急性期環境における単回使用バッグへの 感染管理上の優先が再使用可能品の普及を抑制 | -1.1% | 北米、欧州のICU | 短期(2年以内) |

| 滅菌処理能力とターンアラウンドの制約が 小規模施設での再処理を制限 | -0.8% | 地方の北米、中東・アフリカ | 中期(2~4年) |

| 新生児ケアにおけるTピース優先が 早産児換気でのバッグを代替 | -0.4% | 北米、欧州のNICU | 中期(2~4年) |

| オートクレーブサイクルによる摩耗とIFUコンプライアンスリスクが ライフサイクル上の利点を損なう | -0.3% | 世界の高稼働施設 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高度急性期環境における単回使用バッグへの感染管理上の優先が再使用可能品の普及を抑制

集中治療室では交差汚染リスクを排除するために使い捨てバッグをデフォルトとすることが多いです。2025年の中国の滅菌処理部門を対象とした調査では、73.7%が再処理後の機能テストを省略し、28.2%が書面による洗浄手順を持っていないことが明らかになりました[2]中国感染管理雑誌、「再処理品質管理研究」、cjiconline.com。CDCガイダンスを参照する米国の施設は蘇生器を高水準消毒が必要な準重要機器に分類しており、委員会を単回使用の代替手段へと誘導しています。AmbuのPVCフリーSPUR IIラインはこの需要の多くを取り込んでいます。

滅菌処理能力、トレーニング、ターンアラウンドタイムの制約が小規模施設での再処理を制限

米国には6,150か所の外来手術センターがありますが、多くはオンサイトのオートクレーブを持たないため、使い捨てバッグが経済的な必然となっています。改訂されたISO 80601-2-80は滅菌後の一回換気量検証を要求しており、小規模センターにとってはリソース確保が困難な要件です[3]国際標準化機構、「ISO 80601-2-80:2024」、iso.org。VH₂O₂システムはサイクルを短縮しますが、コストが100,000米ドルを超えるため、単回使用製品への選択をさらに傾けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

患者タイプ別:成人ボリュームが交換サイクルを牽引

成人モデルは再使用可能蘇生器市場において2025年の収益の60.23%を占め、2031年まで年平均成長率8.32%で拡大する見込みです。高い心停止発生率、クラッシュカートへの必須搭載、2年ごとの交換規範がこのパフォーマンスを支えています。小児・新生児ユニットは小規模ながら不可欠なボリュームを維持しており、再使用可能蘇生器産業のサプライヤーは小児向けに40 cmH₂O、乳児向けに30 cmH₂Oのポップオフバルブを調整しています。アフリカと南アジアのドナープログラムは繰り返しの蒸気サイクルに耐える直立型新生児バッグへの資金提供を継続しており、このコホートをTピース代替からある程度保護しています。

臨床的な優先事項がサブセグメントを差別化しています。成人用バッグは人間工学的なグリップと1,500 mLの容量を重視するのに対し、新生児用品は最小デッドスペースと容易な分解を優先します。ISO 10651-5などの規格はすべてのサイズにわたって気流と圧力安全閾値を定義しており、ベンダーは耐久性とオートクレーブによる脆化のバランスを取る材料科学への投資を余儀なくされています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

バッグタイプ別:フロー膨張式バッグが精密性重視の環境でシェアを拡大

自己膨張式機器は依然として2025年の価値の51.56%を生み出していますが、フロー膨張式の対応品は再使用可能蘇生器市場規模の階層において最も急峻な上昇となる年平均成長率9.61%を記録すると予測されています。麻酔科医はフロー膨張式バッグを好みます。これは、術者が酸素濃度を調整し、持続的気道陽圧を提供できるためです。配管酸素を備えた病院は、特に小児の麻酔導入時の術中換気にこのようなモデルを指定するケースが増えています。

市場の分割はトレードオフを示しています。救急隊はガスなしで機能する機器を必要とする一方、手術室は精密な制御を求めます。メーカーは両バッグタイプを単一のSKUファミリーにまとめることで対応し、医療システムの在庫管理を簡素化し、スタッフのクロストレーニングを支援しています。

エンドユーザー別:外来手術センターが処置成長で病院を上回る

病院は2025年の出荷量の47.81%を維持しましたが、外来手術センターは外来処置リストの拡大とクラッシュカート準備を依然として必要とする低い包括払い償還率に牽引され、2031年まで年平均成長率9.45%で最も急成長するチャネルとなります。多くの外来手術センターは滅菌ロジスティクスを避けるために使い捨てキットを選好しており、両モードを提供するデュアル戦略ポートフォリオを促進しています。米国で20,000台以上のEMSフリートは3~5年ごとに機器を更新しており、安定した収益の底を確保しています。

クリニックおよびアーバントケアの注文はユニット数では最小限ですが、コンプライアンスのために不可欠です。グループ購買組織は病院と外来手術センターのボリュームを組み合わせることで、主要サプライヤーが複数年にわたるシステム全体の契約を交渉し、アカウントの固定化を強化することを可能にしています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

北米は再使用可能蘇生器市場において2025年の売上高の42.67%を供給しており、厳格なコンプライアンス体制と高い交換頻度に支えられています。欧州は単回使用廃棄物ストリームを監査する持続可能性法制に結びついた安定したボリュームで続いています。アジア太平洋は中国の997万床の病院ベッドとインドのプライマリケア拡充が調達を急加速させる中、予測年平均成長率9.12%で成長をリードしています。

東南アジア諸国は毎年200か所以上の病院を建設しており、可変的な機器登録規則に精通したローカルディストリビューターと提携する企業に有利なグリーンフィールド入札を提示しています。日本の高齢化人口は在宅ケアセグメントを押し上げますが、厳格な償還上限が1ユニットあたりの価格を制約しています。中東・アフリカのボリュームは湾岸諸国の専門センターに集中しており、サハラ以南アフリカは堅牢な再使用可能シリコーン設計を好むドナーパイプラインに依存しています。

南米は依然として断片化しており、ブラジルの公衆衛生予算はサプライヤーを低マージン・高ボリュームの入札へと押しやる一方、アルゼンチンの通貨変動は予測の信頼性を複雑にしています。蘇生器を酸素濃縮器やトレーニングモジュールとバンドルするメーカーは、これらの価格敏感な市場で優位性を享受しています。

競合ランドスケープ

市場集中度は中程度です。Ambu、Laerdal、TeleflexはISO準拠の文書、広範な流通、柔軟な保証サービスを提供することで大規模な病院契約を確保しています。Ambuは2024/25年度第1四半期に1億8,270万米ドルの収益を報告しており、戦略的焦点が単回使用内視鏡にシフトする中でも麻酔ラインは5%のオーガニック成長を達成しました。Laerdalは2025年11月にFDAが「The BAG」を承認した後、緊急ケアにおけるポジションを強化しました。Teleflexは2022年に呼吸器ケアから撤退しましたが、病院ネットワークへのレガシー手動バッグ販売を維持しながら、インターベンショナルカタログへのピボットを進めています。

BLS Systems、Marshall Airway Products、GaleMed、HSINER、Flexicare等の第二層サプライヤーは、オートクレーブサイクル数、モジュール部品、または地域価格設定によって差別化を図っています。ZOLLメディカルの2024年のVyaire人工呼吸器ラインの買収はバンドルされたEMSオファリングを生み出す可能性があり、Ambuの2025年のArcheon Medicalとのパートナーシップは再使用可能バッグにリアルタイムの一回換気量フィードバックを重ね合わせる立場に同社を位置付けています。SEBSと液状シリコーンゴムがPVCフリーで15サイクルの耐久性を提供する材料革新が続いていますが、高温乾燥には依然として脆弱です。ISO-FDIS 18190などの規制更新がコンプライアンスコストを引き上げ、小規模参入者が吸収しきれない可能性があるため、競争格差は拡大しています。

再使用可能蘇生器産業リーダー

Ambu A/S

Laerdal Medical

Teleflex Incorporated

BLS Systems Limited

Marshall Airway Products

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:NICUの施設は、契約の整合性を高め、調達プロセスを最適化し、大幅なコスト効率を達成するために、Tピース蘇生回路および関連するベッドウォーマー回路を標準化するよう奨励されています。

- 2026年3月:Mercury MedicalはVizientと契約を締結し、手動蘇生機器およびアクセサリーの入手可能性を確保しました。

世界の再使用可能蘇生器市場レポートの範囲

本レポートの範囲として、再使用可能蘇生器は、バッグバルブマスク(BVM)または「アンビューバッグ」とも呼ばれ、呼吸していない、または不十分な呼吸をしている患者に手動で陽圧換気を提供するために使用される重要な医療機器です。単回使用版とは異なり、これらの蘇生器は耐久性の高い高品質な素材、最も一般的には医療グレードのラテックスフリーシリコーンで構成されており、繰り返し使用するために洗浄、消毒、滅菌が可能です。

再使用可能蘇生器市場は、患者タイプ、エンドユーザー、バッグタイプ、地域別にセグメント化されています。患者タイプに基づき、市場は新生児、小児、成人にセグメント化されています。バッグタイプに基づき、市場は自己膨張式(SIB)とフロー膨張式(麻酔バッグ)にセグメント化されています。エンドユーザー別では、市場は病院、外来手術センター(ASC)、EMS/病院前救護、クリニックおよびアーバントケアにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。市場レポートは、世界の主要地域にわたる17か国の推定市場規模とトレンドもカバーしています。各セグメントについて、市場規模と予測は金額(米ドル)ベースで提供されます。

| 新生児 |

| 小児 |

| 成人 |

| 自己膨張式(SIB) |

| フロー膨張式(麻酔バッグ) |

| 病院 |

| 外来手術センター(ASC) |

| EMS/病院前救護 |

| クリニックおよびアーバントケア |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 患者タイプ別 | 新生児 | |

| 小児 | ||

| 成人 | ||

| バッグタイプ別 | 自己膨張式(SIB) | |

| フロー膨張式(麻酔バッグ) | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター(ASC) | ||

| EMS/病院前救護 | ||

| クリニックおよびアーバントケア | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2026年の再使用可能蘇生器市場の規模はどのくらいですか?

再使用可能蘇生器市場規模は2026年に6億6,562万米ドルに達しました。

2031年までの再使用可能手動バッグの予測CAGRはどのくらいですか?

収益は2026年から2031年にかけて年平均成長率7.11%で成長すると予測されています。

どの患者セグメントが需要をリードしていますか?

成人モデルは2025年の収益の60.23%を占め、絶対ドル成長において最も速い伸びを示しています。

外来手術センターが重要な成長チャネルである理由は何ですか?

処置の移行が2031年までに外来手術センターの年平均成長率9.45%を牽引しており、各センターが緊急換気機器を維持する必要があります。

最終更新日: