心肺バイパス装置市場規模とシェア

市場概要

| 調査期間 | 2026 - 2031 |

|---|---|

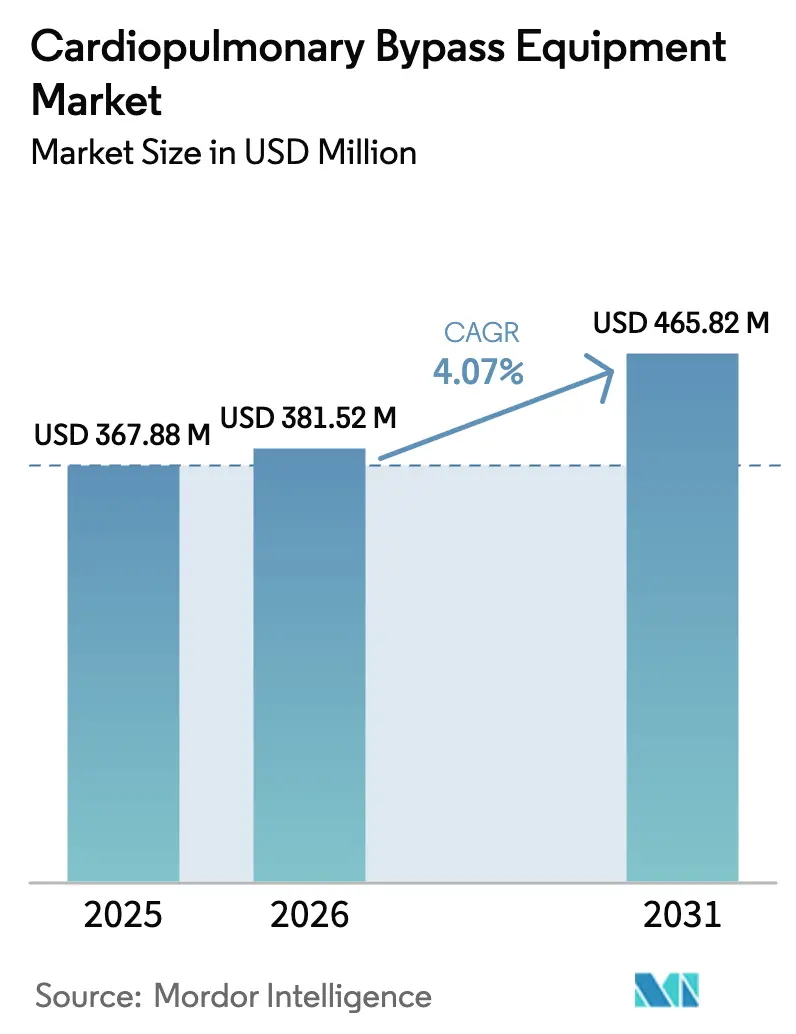

| 市場規模 (2026) | 381.52 百万米ドル |

| 市場規模 (2031) | 465.82 百万米ドル |

| 成長率 (2026 - 2031) | 4.07% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる心肺バイパス装置市場分析

心肺バイパス装置市場規模は2026年に3億8,152万米ドルと推定され、2025年の3億6,788万米ドルから成長し、2026年から2031年にかけて4.07%のCAGRで成長し、4億6,582万米ドルに達する見込みです。

市場の着実な上昇は、外科的需要を押し上げる世界的な高齢化人口、溶血を抑制する遠心ポンプへの規制当局の承認、および術中エラーを削減するAI誘導灌流解析の初期段階での導入を反映しています。病院が主要な購買者であり続ける一方、外来手術センターは、コンパクトな使い捨て回路と同日退院を奨励する支払者インセンティブを組み合わせることで、低侵襲度の冠動脈手術の有力な販売先として台頭しています。北米は、高い一人当たり手術件数とクラスIIIデバイスアップグレードの急速な普及を背景に最大の収益基盤を維持しており、一方アジア太平洋は中国とインドが国内ポンプおよび酸素供給装置の生産を補助することでベンダーにとって最も急速な成長余地を提供しています。上位5社のメーカーが設置済みベースの約半分しか保有していないため、競争の激しさは中程度であり、低コストのハードウェアとサブスクリプション型ソフトウェアを組み合わせる地域専門企業の参入余地が残されています。

主要レポートのポイント

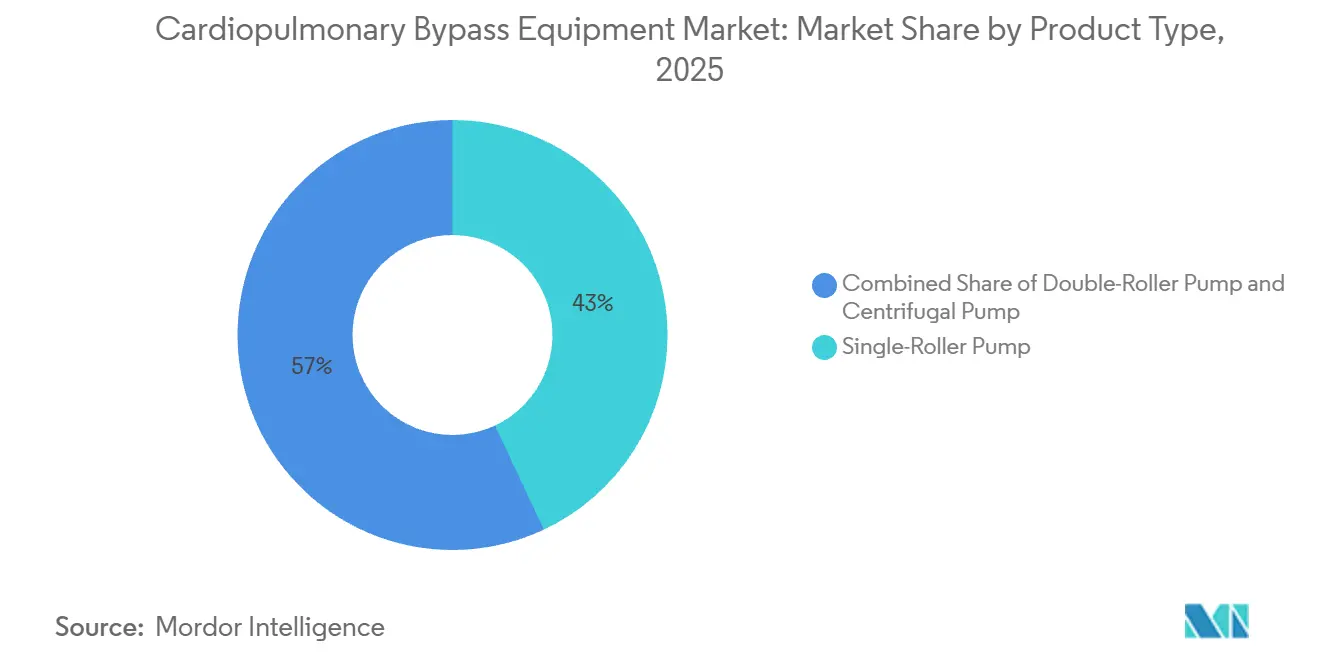

- 製品タイプ別では、シングルローラーポンプが2025年の心肺バイパス装置市場シェアの43.01%を占め、遠心システムは2031年にかけて7.09%のCAGRで先行しています。

- 用途別では、心臓外科手術が2025年の収益の56.87%を生み出しており、急性呼吸不全は2031年にかけて7.84%のCAGRで拡大すると予測されています。

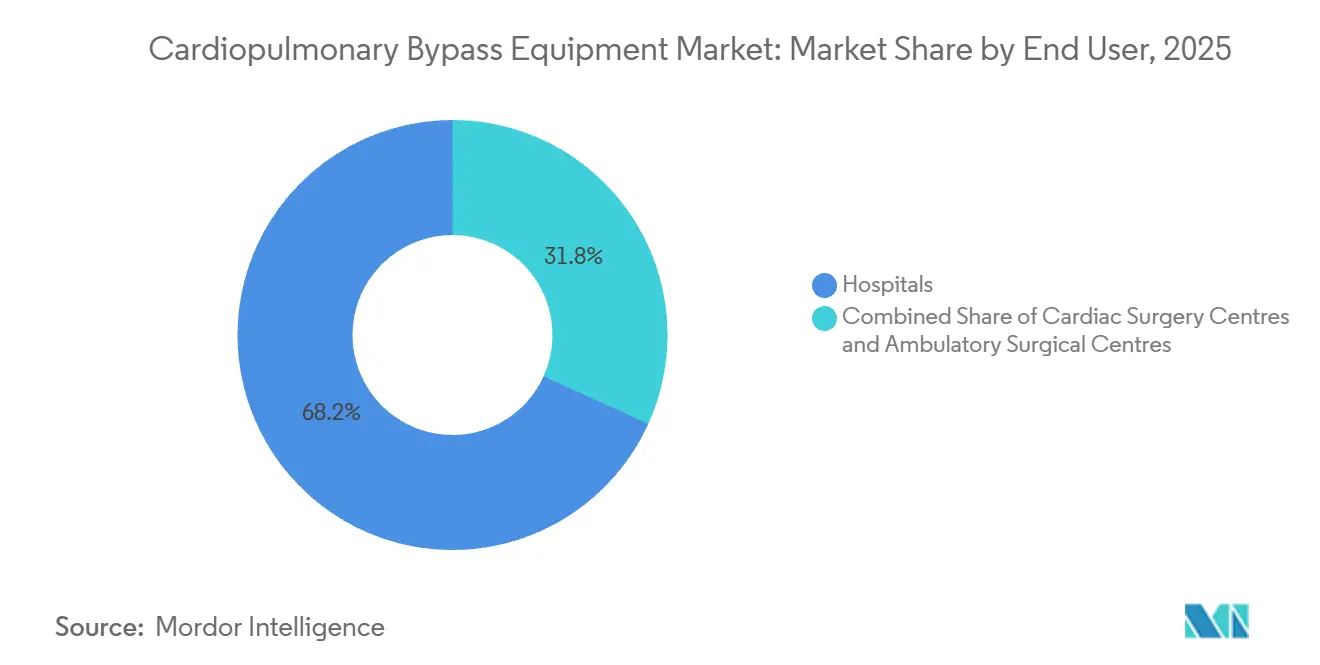

- エンドユーザー別では、病院が2025年の心肺バイパス装置市場規模の68.22%を占め、外来手術センターは2031年にかけて9.69%のCAGRで拡大しています。

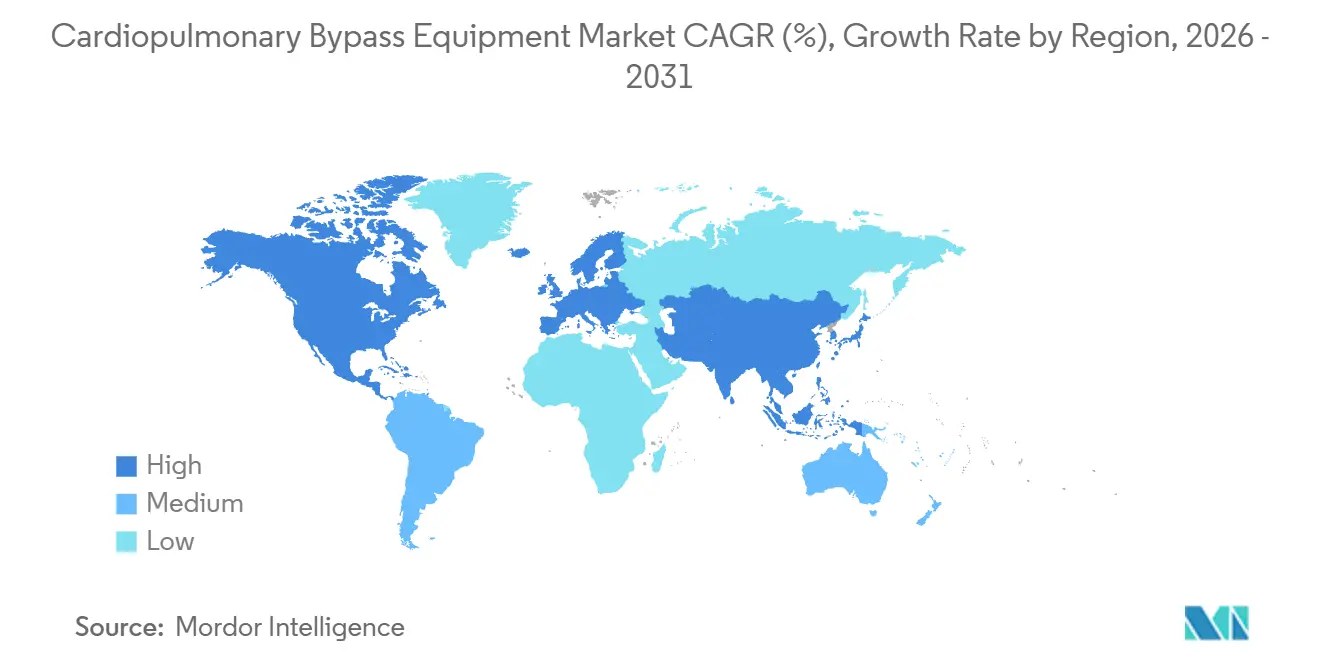

- 地域別では、北米が2025年に36.83%の収益シェアでリードしており、アジア太平洋は2031年にかけて10.27%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の心肺バイパス装置市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 高齢化人口における 心臓外科手術件数の増加 | +1.2% | 北米、西欧、日本、および都市部のアジア太平洋 | 長期 (4年以上) |

| 酸素供給装置および ポンプの技術的進歩 | +0.9% | 北米とEUでの早期普及、アジア太平洋への波及 | 中期 (2〜4年) |

| 低侵襲CABGの 普及拡大 | +0.7% | 北米、西欧、都市部のアジア太平洋 | 中期 (2〜4年) |

| AI誘導 灌流解析 | +0.5% | 北米、一部のEUセンター、中国とインドでの試験導入 | 長期 (4年以上) |

| 中国とインドにおける サプライチェーンの現地化 | +0.6% | アジア太平洋中核、中東・アフリカへの波及 | 短期 (2年以内) |

| 低侵襲手術の 普及拡大 | +0.8% | 北米とEUが主導するグローバル、アジア太平洋で拡大中 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

高齢化人口における心臓外科手術件数の増加

心血管疾患リスクは60歳以降に加速し、65歳以上の人口は今世紀半ばまでに16億人に達する見込みであり、外科的対象者数を大幅に拡大させます。[1]国際連合、「世界人口予測」、un.org 日本は2025年に68,000件の開心術を記録し、総人口が減少しているにもかかわらず4%増加しており、年齢構成が人口数を上回ることを示しています。米国のメディケア請求データによると、75歳以上の個人が冠動脈バイパス移植術(CABG)症例の半数以上を占めており、このサブグループは2031年まで年率3.1%で拡大しています。ISO 10993試験を義務付ける規制の枠組みにより、血液接触材料が合併症の多い高齢患者に対して厳格な生体適合性基準を満たすことが保証されています。新興国は現在の絶対的な手術件数では遅れをとっていますが、ムンバイ、サンパウロ、ヨハネスブルクの三次医療拠点はすでに非感染性疾患の有病率上昇に伴い二桁成長を記録しています。

酸素供給装置およびポンプの技術的進歩

2024年に発売されたポリメチルペンテンコーティングを施した中空糸酸素供給装置は、血漿漏出を30%削減し、回路交換なしでより長時間の使用を可能にしました。主要メーカーが導入した磁気浮上遠心ポンプは遊離ヘモグロビンを5 mg/dL以下に抑え、困難な大動脈修復に対して安全なポンプ使用時間を12時間まで延長します。[2]Medtronic、「Form 10-K 2025」、medtronic.com 2025年3月、米国食品医薬品局(FDA)は血液ガス解析と自動ヘパリン投与を統合したモジュール式コンソールを承認し、灌流士の作業負荷を約5分の1削減しました。EUの医療機器規則(MDR)は、6時間を超える使用を目的として販売される酸素供給装置に対して臨床的エビデンスを要求するようになり、参入障壁を引き上げ、長期の市販後データを保有する企業を優遇しています。アジアのスタートアップ企業は表面改質特許をライセンス供与してヘパリン結合チューブを西洋の競合他社より40%低いコストで製造し、コスト重視の公立病院での採用を獲得しています。

低侵襲CABGの普及拡大

ポートアクスおよびロボット血行再建術では、狭い術野での血液希釈を最小限に抑えるため、プライミング量が500 mL未満のミニCPB回路が必要です。レジストリデータによると、低侵襲CABGは2025年に11%増加し、入院期間の中央値を6.2日から3.8日に短縮した回復時間によって促進されました。新しいプラットフォームは真空補助静脈還流と運動学的ドレナージを統合して小型カニューレでの流量を維持し、ドイツとフランスでは追加の複雑性を反映した償還コードを取得しています。IEC 60601電気安全規格およびISO 14971リスク管理文書は、回路容量の削減が酸素供給や温度管理を損なわないことを規定しています。チームのトレーニング不足とロボットコンソールの資本集約性により、農村部の病院での普及は遅れており、採用は学術センターに集中しています。

AI誘導灌流解析

50,000症例で訓練された機械学習モデルは、臨床症状が現れる15分前に代謝性アシドーシスや凝固障害を検出し、流量と圧力のタイムリーな調整を可能にします。LivaNova社のEssenzシステムの欧州試験では、酸素供給のばらつきが18%削減され、シフト間のケアが標準化されました。米国の認定機関はAI支援意思決定サポートを有効な継続教育として認定し、主流の専門的受容を示しています。FDAはポンプを自律的に制御するのではなく警告を発するソフトウェアをクラスIIに分類する一方、欧州医薬品庁(EMA)はクローズドループ機能に対してMDR附属書XV調査を要求しており、断片的な承認経路を生み出しています。新興市場では電子記録とクラウド接続が散発的であるため、データプライバシーの問題が普及を制限しています。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 高い資本コストおよび 消耗品コスト | -0.8% | グローバル、コスト重視の公立病院で最も深刻 | 長期 (4年以上) |

| 厳格なクラスIII 規制承認 | -0.5% | グローバル、EUおよび米国で顕著 | 中期 (2〜4年) |

| 認定灌流士の 世界的不足 | -0.6% | 北米、西欧、新興アジア太平洋 | 長期 (4年以上) |

| オフポンプおよびカテーテル 手術との競合 | -0.9% | 北米とEU、都市部のアジア太平洋に拡大 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

高い資本コストおよび消耗品コスト

完全装備のCPBスイートのコストは20万〜30万米ドルであり、年間維持費はその10%、使い捨て酸素供給装置キットは1症例あたり600〜1,200米ドルです。アフリカや南アジアの一部では症例予算が800米ドル未満で運営する公立病院が酸素供給装置を再使用することがあり、この慣行は米国とEUでは禁止されていますが、エンドトキシン検査をクリアすれば現地では容認されています。スカンジナビアと英国の価値基盤型調達モデルは消耗品とインプラントをバンドルすることで15〜20%の割引を交渉していますが、小規模病院は同等の交渉力を持ちません。2025年中のポリプロピレン樹脂価格の12%上昇により、メーカーはコストの約半分を購買者に転嫁せざるを得なくなり、病院の利益率をさらに圧迫しました。

厳格なクラスIII規制承認

EU MDRは市場投入までの期間を24ヶ月以上に延長し、製品ラインごとに約50万ユーロのコストがかかる5年間の市販後フォローアップ要件を追加しています。[3]BSI Group、「MDRコンプライアンスコスト」、bsigroup.com FDAは現在、先行品の年齢が10年を超える場合に臨床症例を要求し、ベンチ試験および溶血試験、ならびに小規模臨床コホートを必要としています。中国は国内で革新されたデバイスに対して9ヶ月の優先審査経路を提供していますが、外国企業は依然として標準的な18ヶ月の審査に直面し、現地の法的保有者を任命しなければなりません。ISO 13485に基づく年次監視監査は、中規模メーカーに対して5万〜10万米ドルの継続的な費用を追加します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:遠心システムが勢いを拡大

金額ベースでは、シングルローラーポンプが2025年の心肺バイパス装置市場シェアの43.01%を維持しており、これは低い初期費用と灌流チーム間での長年の親しみやすさによるものです。しかし遠心カテゴリーは7.09%のCAGRで拡大しており、病院が低い溶血率と低侵襲CABGとの適合性を優先するにつれて、心肺バイパス装置市場規模に占めるシェアは2031年にかけて拡大する見込みです。

ローラー設計は低メンテナンスと既存の酸素供給装置在庫とのシームレスな統合により、予算制約のある環境での主力製品であり続けるでしょう。しかし磁気浮上遠心ポンプは機械的シールを排除し、遊離ヘモグロビン放出を40%削減し、強化回復経路を追求するセンターに響くFDAの溶血基準の厳格化に対応しています。欧州と日本の病院は最も早い採用者であり、ICU滞在期間の短縮を奨励する償還の枠組みによって促進されています。中国メーカーが30%低い定価で参入することで転換を加速させる可能性がありますが、長期耐久性データに関する懸念が国内入札以外での普及を抑制する可能性があります。

注記: 個別セグメントのシェアはレポート購入後に入手可能です

用途別:急性呼吸不全が急速に拡大

心臓外科手術は引き続き主要な用途であり、2025年の収益の56.87%を占めていますが、急性呼吸不全は7.84%のCAGRを記録しており、心肺バイパス装置市場の主要な成長フロンティアとして位置付けられています。ECMOキャパシティは2023年から2025年にかけて北米と欧州で1,200床増加し、拡大された償還コードがCOVID-19およびインフルエンザ関連のARDSをカバーするようになりました。

病院はさらに、移植待機中の橋渡しや術中肺移植サポートにポンプと酸素供給装置を相互利用することでECMO投資を正当化し、資産利用率を高めています。アジア太平洋は呼吸器適応症において最も急激な加速を示しており、大気汚染関連の肺疾患が重症ケアインフラへの支出と並行して増加しています。心臓外科手術の成長は成熟市場における高齢化人口動態と新興国における専門サブセンターの整備に結びついており、一部の冠動脈・弁手術量がカテーテル介入に移行する中でも安定した基盤を維持しています。

エンドユーザー別:外来センターが加速

病院は2025年の心肺バイパス装置市場の68.22%を占めており、これは広範なICUサポートを必要とする複雑な症例に対する独占的地位によるものです。しかし外来手術センターは9.69%のCAGRを記録しており、低リスクのバイパス手術を低コストの施設に移行させる支払者の推進と、セットアップ時間を20分に短縮するコンパクトな使い捨て回路によって促進されています。

必要証明書(CON)の障壁がない州、フロリダ、テキサス、カリフォルニアが普及をリードしており、一方で組合組織化された地域と厳格な免許規則は依然として大部分の件数を病院に集中させています。卓越した心臓外科センターはその中間に位置しており、高件数のスループットと高度なロボット工学に注力しながらも、複雑症例の専門知識とバンドルケア経路を売り込むことで外来の競合他社との差別化を図る必要があります。

注記: 個別セグメントのシェアはレポート購入後に入手可能です

地域分析

北米は2025年に36.83%の収益シェアを維持しており、約40万件の心臓外科手術、高い償還水準、AI誘導コンソールおよび磁気浮上ポンプの急速な普及によって牽引されています。この地域の成長は現在、老朽化した機器の更新需要と、保険会社が外来CABGの患者自己負担を免除するにつれて年間約10%拡大している外来手術センターへの適格症例の移行に依存しています。厳格なFDAの市販後監視はコストを増加させますが、デバイスの安全性を支えており、カナダの一括購入契約はベンダーの価格を抑制しながら複数年の件数を確保しています。

欧州は北米より高く、アジア太平洋より低い収益を生み出しました。ドイツ、フランス、英国は合わせて年間18万件の手術を実施しており、診断群分類(DRG)支払いを通じて輸血率の低下やICU滞在期間の短縮を達成したベンダーを優遇しています。MDRの厳格な臨床的エビデンス要件は承認を延長しますが、同時に小規模参入者が規制上のハードルをクリアすることを困難にすることで既存企業のシェアを強化しています。南欧のシステムは財政的制約から再処理回路に依存しており、メーカーは責任上の理由からこのアプローチを推奨していません。

アジア太平洋は10.27%のCAGR予測を持つ成長エンジンです。中国は2025年に12万件の心臓外科手術を実施し、補助金と現地調達比率を活用して国内メーカーに有利な競争環境を形成しています。インドの手術件数は2025年に8万件に達し、都市化と食生活の変化により2031年までに倍増する見込みです。日本の高齢化社会は総人口が減少する中でも手術件数を増加させており、最近の償還変更によりAI支援灌流費用が認められ、プレミアムポンプの普及を後押ししています。オーストラリア、韓国、東南アジア諸国はISO準拠の規制の枠組みを追求しており、地域承認を円滑化していますが、補助金を受けた中国の輸出品との激しい価格競争に西洋ベンダーをさらしています。

石油資源の豊富な湾岸諸国は医療観光客を引き付ける最先端の施設に資金を提供しており、南アフリカとブラジルは民間部門の輸入品と公共部門の再生品の間で需要を分割しています。アルゼンチンの経済変動はコンソールのライフサイクルを12年以上に延長させ、病院はサードパーティのサービス契約に依存しています。汎米規制の調和により冗長な試験が削減され、コストで競争しながらISO 13485を満たす地域ベースのメーカーを支援しています。

競合環境

Medtronic、LivaNova、Getinge、Terumo、Fresenius Medical Careの5つの多国籍企業が世界売上の相当部分を占めており、規模が重要でありながらもニッチプレーヤーに相当な余地が残る中程度に集中した構造を示しています。既存企業はAI対応コンソール、磁気浮上ポンプ、ヘパリン結合回路への研究開発(R&D)を注ぎ込み、高所得市場でのプレミアム価格設定を正当化しています。中国とインドの地域的挑戦者は現地化補助金を通じてコストリーダーシップを追求し、しばしば西洋の同等品より25〜30%低い価格でハードウェアを提供しながら国内物流ネットワークと提携しています。

戦略的な動きは二つの方向性を示しています。LivaNova社は2024年にドイツのソフトウェア企業に8,500万ユーロを支払い、Essenzプラットフォームに予測分析を統合し、デジタルエコシステムへの転換を確認しました。Getinge社は台湾の酸素供給装置メーカーとパートナーシップを結び、コストのかかるグリーンフィールド工場への投資なしにアジアでの足場を拡大しました。特許活動は膜コーティングとポンプ軸受アーキテクチャに集中しており、Medtronicは2025年だけで14件の新しいCPB特許を申請し、FDAの承認待ちの予測静脈ドレナージアルゴリズムも含まれています。

病院が集団購買組織を通じて購買を統合し、複数年契約を活用して12〜18%の割引を引き出すにつれて、コスト圧力が続いています。これに対応してベンダーは機器をトレーニング、サービス、灌流解析サブスクリプションとバンドルし、収益を平準化してスイッチングコストを組み込んでいます。外来センターは使い捨て回路と症例ごとの支払い価格設定を重視するため有望なニッチを提供しており、大手企業がサービスとしての提供モデルを試験する中で、機動力のあるスタートアップが活用できるモデルです。

心肺バイパス装置業界リーダー

Boston Scientific Corporation

Abbott Laboratories

Getinge AB

Fresenius Medical Care

Medtronic

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Medtronicはメキシコのティファナにおける灌流システム製造拡張に1億2,000万米ドルを充当し、4万平方メートルのクリーンルームスペースを追加してサプライチェーンを多様化し、ラテンアメリカの遠心ポンプ需要の増加に対応します。

- 2025年12月:LivaNova社は、代謝性アシドーシスと凝固障害を最大20分早く予測するために6万件の心臓症例でアルゴリズムを訓練した後、Essenz AI誘導灌流プラットフォームのFDA 510(k)承認を取得しました。

- 2025年8月:LivaNova社は最新の国家薬品監督管理局(NMPA)規定に基づき中国でEssenz灌流システムの最初の商業展開を開始し、世界第2位の心肺機器市場をAI対応コンソールに開放しました。

世界の心肺バイパス装置市場レポートの範囲

心肺バイパス装置市場は、冠動脈バイパス移植術(CABG)、弁修復・置換術、先天性心疾患矯正術など、心臓を停止させる必要がある外科手術中に血液循環と酸素供給を維持するために使用される医療機器を包含しています。

心肺バイパス装置市場レポートは、製品タイプ(シングルローラーポンプCPB、ダブルローラーポンプCPB、遠心ポンプCPB)、用途(心臓外科手術、肺移植手術、急性呼吸不全、その他)、エンドユーザー(病院、心臓外科センター、外来手術センター)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| シングルローラーポンプCPB |

| ダブルローラーポンプCPB |

| 遠心ポンプCPB |

| 心臓外科手術 |

| 肺移植手術 |

| 急性呼吸不全 |

| その他 |

| 病院 |

| 心臓外科センター |

| 外来手術センター |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | シングルローラーポンプCPB | |

| ダブルローラーポンプCPB | ||

| 遠心ポンプCPB | ||

| 用途別 | 心臓外科手術 | |

| 肺移植手術 | ||

| 急性呼吸不全 | ||

| その他 | ||

| エンドユーザー別 | 病院 | |

| 心臓外科センター | ||

| 外来手術センター | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

心肺バイパス装置市場の現在の価値はいくらですか?

市場は2026年に3億8,152万米ドルと評価されており、2031年までに4億6,582万米ドルに達すると予測されています。

心肺バイパス装置内で最も成長が速いセグメントはどれですか?

遠心ポンプシステムは、低い溶血率と低侵襲手術との適合性に牽引され、2031年にかけて7.09%のCAGRで拡大しています。

最も高い成長勢いを示している用途はどれですか?

病院がECMOキャパシティを拡大するにつれて、CPB回路の急性呼吸不全への使用が7.84%のCAGRで拡大しています。

最大の成長可能性を提供している地域はどこですか?

アジア太平洋は中国とインドの現地化政策と手術件数の増加に牽引され、予測10.27%のCAGRでリードしています。

外来手術センターは需要にどのような影響を与えていますか?

コンパクトな使い捨て回路を採用して特定のバイパス症例の同日退院を可能にすることで、9.69%のCAGRで増加しています。

最終更新日: