3Dプリンティングフィラメント市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 1.28 十億米ドル |

| 市場規模 (2031) | 3.16 十億米ドル |

| 成長率 (2026 - 2031) | 19.75% CAGR |

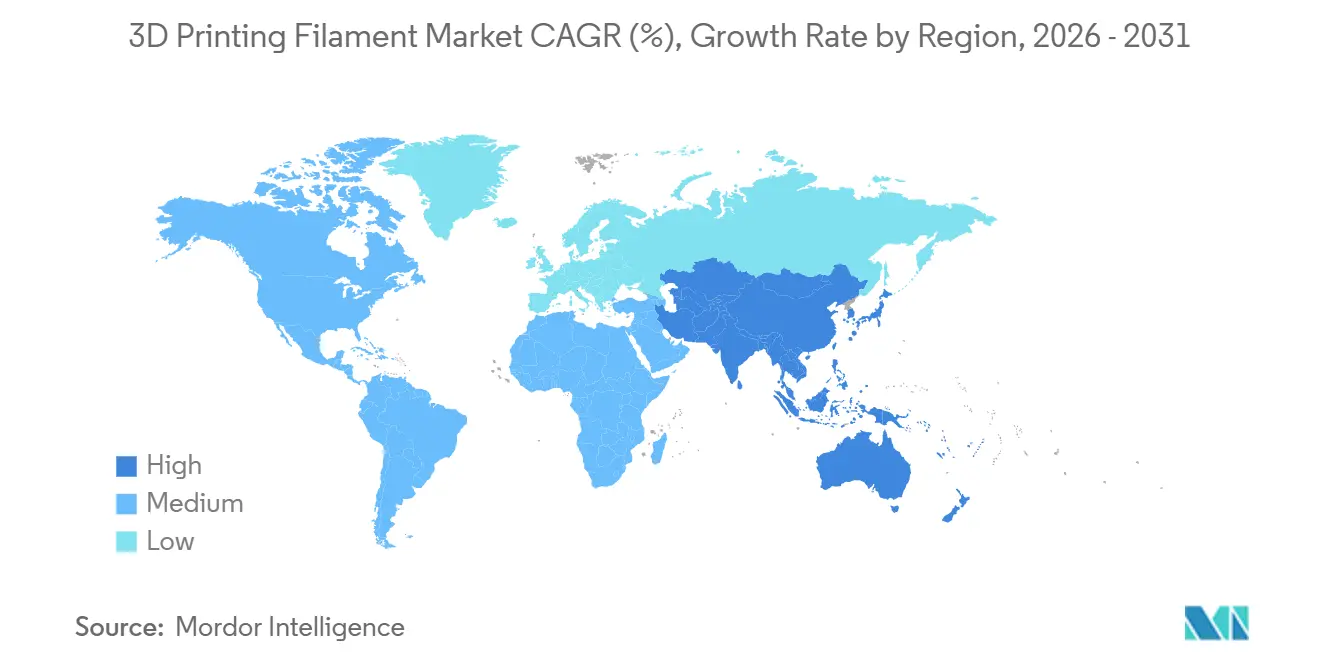

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

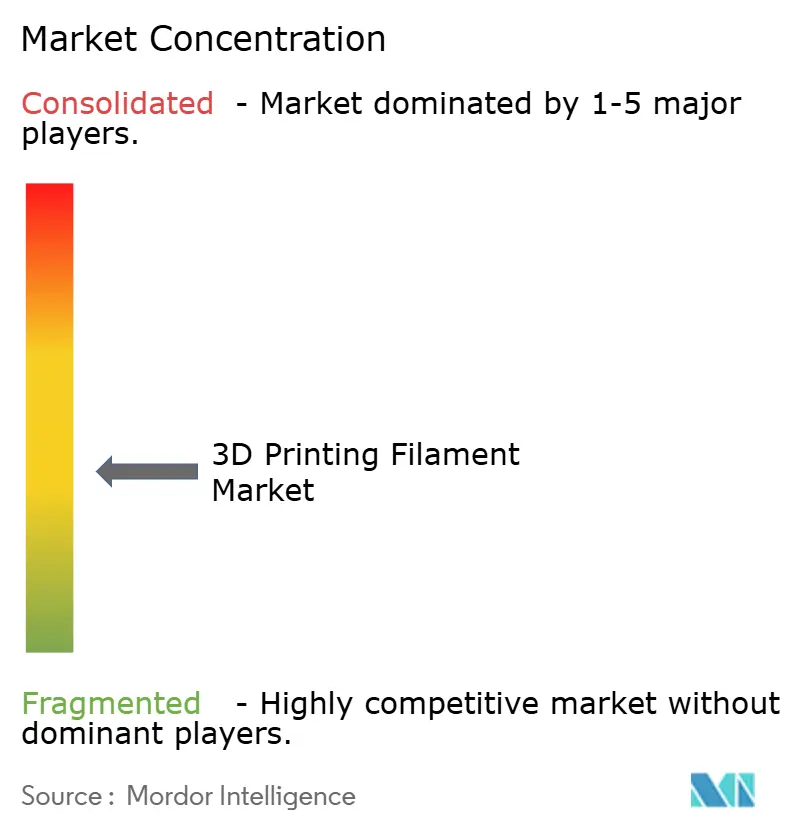

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる3Dプリンティングフィラメント市場分析

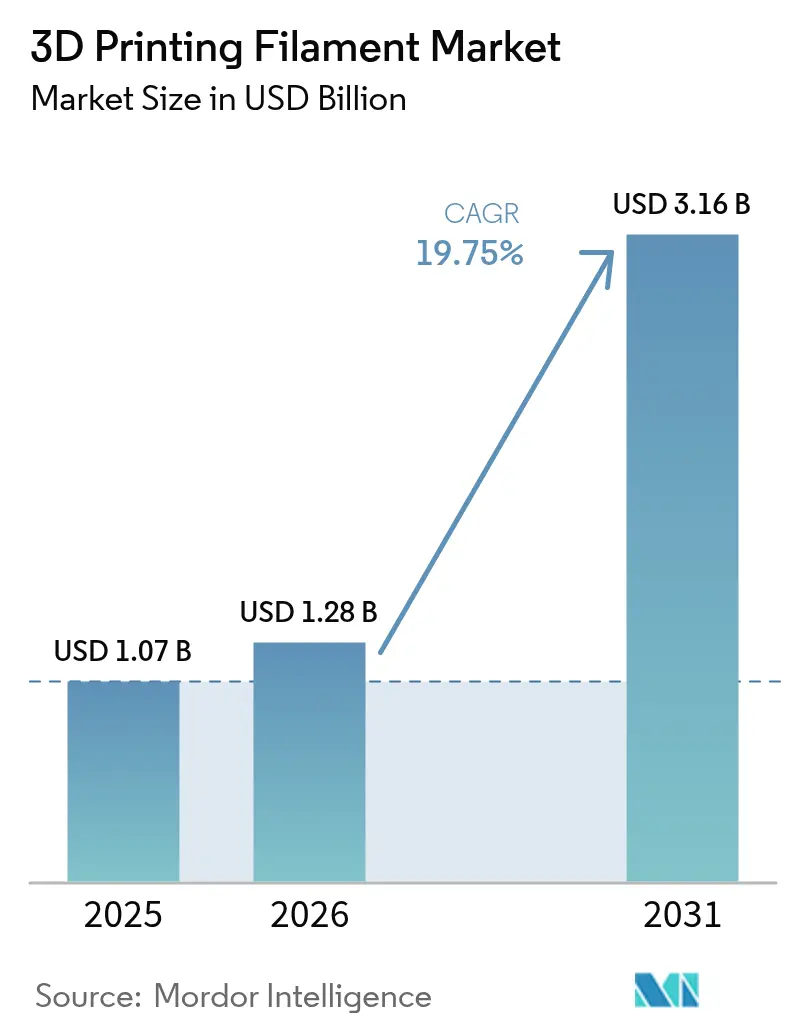

3Dプリンティングフィラメント市場規模は、2025年の10億7,000万USD、2026年の12億8,000万USDから2031年には31億6,000万USDへと拡大し、2026年から2031年にかけてCAGR 19.75%を記録する見込みです。業界プレーヤーはプロトタイプの使用から、航空宇宙、医療、電子機器用途向けの認定部品の量産へとシフトしています。航空宇宙分野のリーダー企業は、材料認定サイクルの短縮により、重要な飛行部品への溶融フィラメント製造(FFF)の採用を進めています。医療機器設計者は、インプラントグレードのPEEKフィラメントを活用して規制プロセスを迅速化し、工具費用を削減しています。アジア太平洋地域では、ポリマーメーカーが樹脂合成とフィラメント押出を同一拠点に集約することで業務を効率化し、受託製造業者向けのリードタイム短縮とジャストインタイム納品を実現しています。一方、欧州および北米では、持続可能性に関する規制要件がバイオベースまたは機械的リサイクル材料への需要を促進しています。これらの代替材料は、機械的性能を損なうことなく、カーボンフットプリントの削減を実現します。

主要レポートのポイント

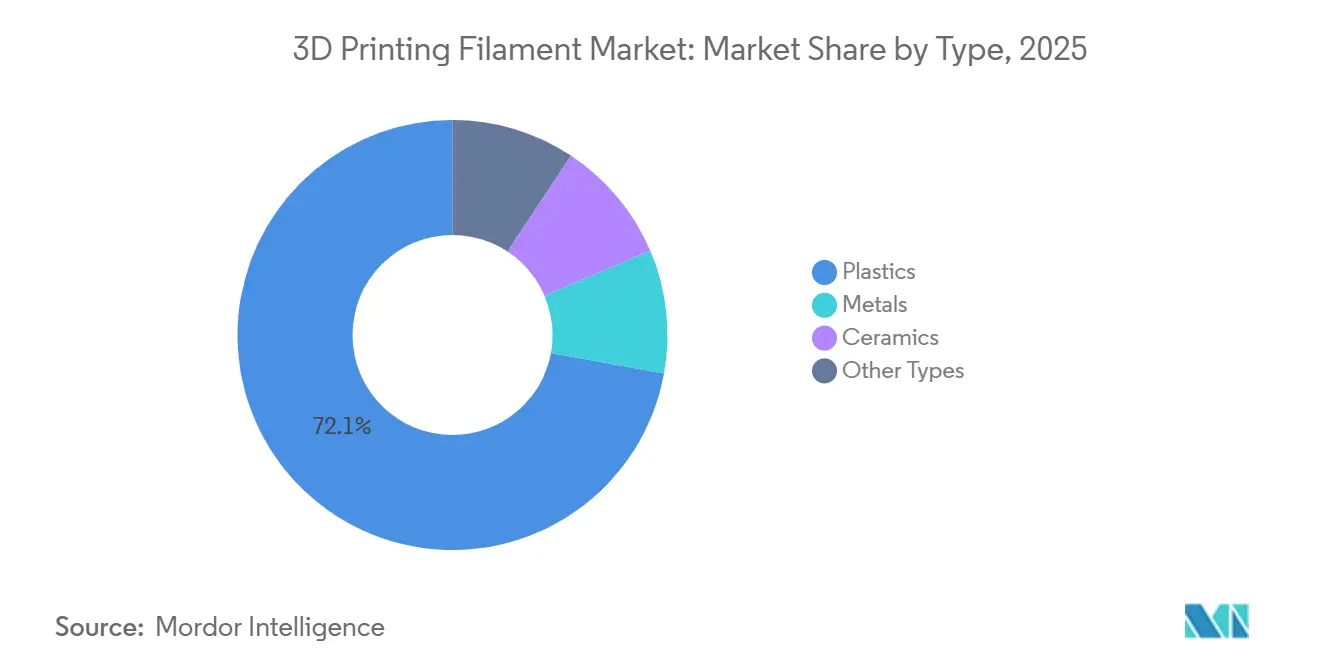

- タイプ別では、プラスチックが2025年の3Dプリンティングフィラメント市場シェアの72.12%を占め、予測期間(2026年〜2031年)においてCAGR 21.38%で拡大する見込みです。

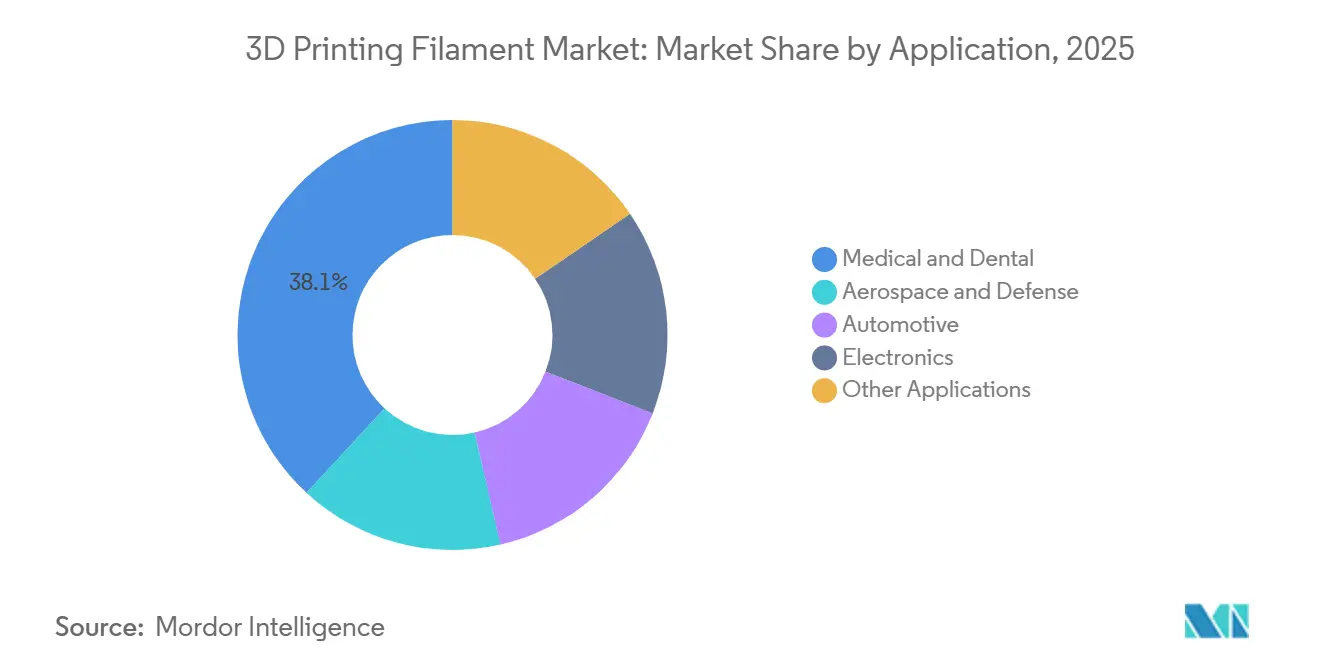

- 用途別では、医療・歯科が2025年の3Dプリンティングフィラメント市場規模の38.12%のシェアを占め、予測期間(2026年〜2031年)においてCAGR 21.17%で成長しています。

- 地域別では、アジア太平洋が2025年に39.17%の収益を生み出し、予測期間(2026年〜2031年)においてCAGR 20.83%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル3Dプリンティングフィラメント市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| デスクトップおよびプリンター価格の低下によるホビイスト層の拡大 | +2.5% | 北米および欧州に集中するグローバル市場 | 中期(2〜4年) |

| バイオベースおよびリサイクルPLA/PETに対する持続可能性需要 | +3.5% | 欧州(規制ドライバー)、北米(企業ESG)、アジア太平洋(生産規模) | 長期(4年以上) |

| PEEK/PEKKフィラメントの航空宇宙認定 | +4.0% | 北米(NASA、FAA)、欧州(EASA)、アジア太平洋の航空宇宙ハブへの波及 | 中期(2〜4年) |

| カーボンネガティブな藻類由来ポリアミドクレジット | +1.5% | 欧州(カーボンアカウンティングフレームワーク)、北米(任意市場) | 長期(4年以上) |

| インライン流動学センシングによるスクラップ率2%未満への削減 | +2.0% | 北米および欧州の産業採用者が主導するグローバル市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

デスクトップおよびプリンター価格の低下によるホビイスト層の拡大

2026年までに、グローバルデスクトッププリンター市場は、手頃な価格のエントリーレベルモデルの普及拡大を主な原動力として、大幅な成長を遂げると予測されています。この拡大により、2026年〜2031年の予測期間中、PLAやABSなどの標準コモディティフィラメントへの安定した需要が維持される見込みです。同時に、ホビイストはウッドフィル、蓄光、フレキシブルTPUなどのプレミアムオプションを試しながら、特殊グレードを探求しています。ただし、これらの高度な材料は頻繁なノズル交換を必要とし、メンテナンスコストの増加につながります。ハードウェアマージンの低下に対応するため、プリンターOEMは材料サブスクリプションモデルへの注力にシフトしています。同時に、フィラメントサプライヤーは、高利益率を提供するプレミアムエンジニアリング熱可塑性プラスチックと、大量・低マージンのPLAを組み合わせることでポートフォリオのバランスを取っています。

バイオベースおよびリサイクルPLA/PETに対する持続可能性需要

欧州では使い捨てプラスチックを対象とした指令が、北米では企業ESG目標が、認定コンポスタブルおよび機械的リサイクルフィラメントへのシフトを促進しています。Fillamentumのリサイクルナイロンを100%使用したOrCAは、バージンPA6と比較して排出量を大幅に削減します[1]Fillamentum、「0rCA® リサイクルナイロンフィラメント」、fillamentumusa.com。同様に、サトウキビ由来のBraskemのEVAフィラメントは、バイオフィードストックの二重の利点、すなわち軽量性能の向上とカーボン開示の改善を示しています。さらに、米国の大学でのパイロット取り組みにより、機械的リサイクルが複数サイクルにわたってバージン材料とほぼ同等の引張強度を維持できることが実証され、産業用途における循環経済ソリューションの信頼性が強化されています。

PEEK/PEKKフィラメントの航空宇宙認定

2025年5月、StratasyとLockheed Martinは、Fortus F900プラットフォームで多数のクーポンを印刷した後、Antero 840CN03 PEKKがNASAのアウトガッシング基準を満たすだけでなく、FAR 25.853の難燃性能基準も満たすことを実証しました[2]Stratasys、「Antero 840CN03 PEKK 認定データ」、stratasys.com。同様に、EvonikのVESTAKEEP i4 3DF(インプラントグレードPEEK)はISO 13485クリーンルームで製造され、FDA マスターアクセスファイルによって裏付けられています。これらのマイルストーンは、溶融フィラメント製造が正当な生産方法として受け入れられつつあることを示しており、従来のコモディティポリマーに対して大幅な価格プレミアムを実現することを可能にしています。

カーボンネガティブな藻類由来ポリアミドクレジット

ライフサイクルアセスメントによると、藻類ベースのポリアミドは光合成によるCO2固定を考慮した場合、ネットネガティブカーボン値を達成できる可能性があります。これは、任意炭素市場に参加する企業にとって魅力的な機会を提供します。Spectrum FilamentsのPLA Nature ALGAE NORIは、目に見えるバイオフィラーと食品安全認証で注目されており、初期の商業的取り組みの好例です。石油由来フィードストックに匹敵する藻類培養レベルの達成は2020年代後半の目標として残っていますが、最近の投資はその勢いの高まりを示しています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| コモディティPLA/ABSの機械的・熱的限界 | -1.5% | 特に価格に敏感なホビイストおよび教育セグメントにおけるグローバル市場 | 中期(2〜4年) |

| 中国のトウモロコシ関税によるラクチド価格の変動 | -1.0% | グローバルPLAサプライチェーン、特に北米および欧州の輸入業者への深刻な影響 | 短期(2年以内) |

| 使い捨て印刷物に関するEUマイクロプラスチック規制 | -2.0% | 欧州(直接的な規制影響)、多国籍企業のコンプライアンスを通じた北米およびアジア太平洋への波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

コモディティPLA/ABSの機械的・熱的限界

PLAのガラス転移温度と引張強度は、熱やUVにさらされる機能部品への適用を制限しています。ABSは耐衝撃性に優れているものの、印刷中にスチレンヒュームを放出するため、学校での使用には換気が不可欠です。改良されたPLA配合物は収縮を大幅に低減しますが、使用温度においてはナイロンやPEEKには及びません。その結果、大きな化学的進歩がない限り、コモディティフィラメントは低応力プロトタイピングに限定されます。

中国のトウモロコシ関税によるラクチド価格の変動

世界の乳酸の半分以上を生産する中国は、グローバル市場において圧倒的な優位性を持っています。この支配的地位により、PLAサプライヤーは特にトウモロコシ関税に左右されるフィードストック価格変動に対して脆弱な状況に置かれています。2025年初頭、スポット価格は顕著な急騰を経験しました。これに対応して、メーカーはキャッサバやサトウキビを選択するなど、発酵原料の多様化を図りました。大手樹脂メーカーは長期引取契約を締結することで打撃を緩和できましたが、中小のフィラメントメーカーはコスト上昇に苦しみました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:エンジニアリンググレードの多様化によりプラスチックが優位性を維持

2025年、プラスチックは3Dプリンティングフィラメント市場の72.12%という支配的なシェアを占め、2026年〜2031年の予測期間中にCAGR 21.38%という力強い成長が見込まれています。プラスチックフィラメントへの市場の熱意は、規制対象セクターにおけるPEEK、PEKK、PEI、TPUなどのエンジニアリンググレード材料の採用から主に生まれています。これらのセクターは、追跡可能なロットデータと一貫した機械的プロファイルを優先しています。注目すべき例として、インプラントや航空宇宙カバーなどの高需要分野において、汎用PLAに代わって用途特化グレードが採用されていることが挙げられます。

ポリ乳酸(PLA)は、低い印刷温度と無臭加工により、教室やホビイスト向けの用途では依然として好まれる選択肢ですが、その機械的限界からユーザーはナイロンや炭素繊維複合材料へと移行することが多くなっています。これらの代替材料は、治具、固定具、機能的プロトタイプの製作に好まれています。一方、金属とセラミックスは、工具製作、半導体ハンドリング、高温絶縁に特化した役割を担っており、これらの用途では結合粉末フィラメントが80%以上の金属含有量の焼結密度を達成しています。さらに、粉末再利用性とバインダー化学の革新が進むにつれて、既存のコストギャップは縮小しています。このトレンドはこれらの材料の市場シェア増加の可能性を示唆していますが、2031年以前にプラスチックを完全に上回ることは難しいと見られています。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

用途別:インプラントグレード認定により医療・歯科がリーダーシップを維持

2025年、医療・歯科セクターは3Dプリンティングフィラメント市場の38.12%のシェアを占め、2026年〜2031年の予測期間中にCAGR 21.17%という力強い成長が見込まれています。数百万件のインプラントで実績のあるInvibioのPEEK-OPTIMAフィラメントは、その実証済みの生体適合性を示しています。さらに、炭素繊維強化PEEKの使用とFDA承認の脊椎ケージは、事前認定材料と検証済み印刷プロファイルがデバイス開発を数年から数ヶ月に短縮できる可能性を示しています。

航空宇宙・防衛分野での用途が拡大するにつれて、PEKKおよびPEIフィラメントは厳格な難燃性、発煙、毒性基準を満たすことでその能力を実証しています。これらの材料から製造された部品は現在宇宙船に組み込まれており、重要な飛行アセンブリにおける溶融フィラメント技術の信頼性を証明しています。用途スペクトルは広く、自動車工具製作、電子機器エンクロージャー、消費財プロトタイピングを網羅しています。この分野では、TPUと難燃性ナイロンが顕著な進歩を遂げています。TPUはフレキシブルシールに特化した地位を確立し、難燃性ナイロンはコネクター向けにUL 94 V-0認証を取得しています。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

2025年、アジア太平洋地域は39.17%の収益シェアで首位の地位を占め、2026年〜2031年の予測期間を通じてCAGR 20.83%という力強い成長を達成する見込みです。垂直統合アプローチを採用するメーカーは、樹脂反応器をフィラメントラインに隣接して配置しています。この戦略的な動きは、施設が今後10年間で樹脂反応器容量の大幅な拡張に備えていることからも明らかです。サプライヤーは積極的な措置を講じており、リサイクルポリエステル糸生産の拡大において、EU基準への準拠を源泉から確保しようとしていることが見て取れます。中国の乳酸における優位性がPLAのコストリーダーシップを強固にする一方、関税の変動が東南アジアにおける多様化トレンドを促進しています。

2025年、北米は相当な市場シェアを確保しており、これは主に厳格な認定文書を重視する航空宇宙および医療セクターによって牽引されています。国防総省のプログラムは、航空宇宙における先進材料への具体的な需要を示しており、フィラメントへの安定した複数年にわたる需要を保証しています。地域内の買収は、プレゼンスを強化するだけでなく、医療グレードナイロンを含むポートフォリオの拡大にも貢献しています。アジア太平洋と比較した場合の高い労働コストおよびエネルギーコストの影響を軽減するため、押出プロセスの自動化とインライン検査の実施へのシフトが顕著であり、これはすべて利益率の保護を目的としています。

欧州は2025年に相当な市場シェアを保持しています。REACHおよび使い捨てプラスチック指令の規制環境をナビゲートしながら、この地域はバイオベースおよびリサイクル材料への急速な移行を進めています。この移行は、顕著なカーボン削減を実証する製品を持つイノベーターにとって特に有利です。統合のトレンドが明確であり、特に高性能熱可塑性プラスチックにおける戦略的買収がEU内で勢いを増しています。さらに、生産施設の再生可能エネルギーへのコミットメントが、ゆりかごからゲートまでのカーボン開示の重要性を高めており、これは自動車および電子機器産業においてますます重視される特徴となっています。

競合環境

3Dプリンティングフィラメント市場は中程度に分散しています。オープンプラットフォームアライアンスが閉鎖的なエコシステムの優位性に挑戦しています。スタートアップ企業は、高額な6桁価格のプリンターを必要とせずに、デスクトップFFFハードウェアを金属の領域へと拡張できるようになっています。このシフトにより、中小規模の機械加工業者の参入障壁が低下しています。現在、焦点は単なる印刷速度から、プロセスの信頼性の確保へとシフトしています。インラインレオロジーセンサー、マシンビジョンによる欠陥予測、AIによるパラメータチューニングなどの革新が、ハードウェアと材料パッケージを差別化しています。これらの進歩により、長時間の複数シフト生産においても、一貫した監査済みの部品品質が確保されます。

3Dプリンティングフィラメント業界リーダー

BASF

Stratasys

NatureWorks LLC

Polymaker

3DXTECH

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:PolymakerはESD保護を必要とする産業用途向けに設計されたFiberon PA612-ESD 3Dプリンティングフィラメントを発表しました。このようなESD対応材料は電子部品の保護において重要な役割を果たします。Fiberon PA612-ESDフィラメントは、電気的電荷を安全に散逸させるための内部ネットワークを確立しています。

- 2025年5月:米国デトロイトで開催されたRAPID + TCT 2025において、3Dプリンティングフィラメントを専門とするメーカーのAmolenが、蓄光シリーズと透明シリーズという2つの新しい熱可塑性ポリウレタン(TPU)製品を発表しました。これらの新製品はAmolenの拡大するSシリーズラインナップの一部です。

グローバル3Dプリンティングフィラメント市場レポートの範囲

3Dプリンターフィラメントは、FFFタイプの3Dプリンターで使用される印刷材料の一種です。世界で最も一般的な3D印刷材料の一つです。主に熱可塑性プラスチックで作られていますが、金属、セラミックス、その他の材料も3Dプリンティングフィラメントの製造に使用されています。

市場はタイプ、用途、地域別にセグメント化されています。タイプ別では、市場は金属、プラスチック、セラミックス、その他のタイプにセグメント化されています。用途別では、市場は航空宇宙・防衛、自動車、医療・歯科、電子機器、その他の用途にセグメント化されています。レポートはまた、主要地域の28カ国における市場規模と予測もカバーしています。各セグメントについて、市場規模と予測は収益(USD)に基づいて行われています。

| 金属 | チタン |

| ステンレス鋼 | |

| その他の金属 | |

| プラスチック | ポリエチレンテレフタレート(PET) |

| ポリ乳酸(PLA) | |

| アクリロニトリルブタジエンスチレン(ABS) | |

| ナイロン | |

| その他のプラスチック | |

| セラミックス | |

| その他のタイプ |

| 航空宇宙・防衛 |

| 自動車 |

| 医療・歯科 |

| 電子機器 |

| その他の用途 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| マレーシア | |

| タイ | |

| ベトナム | |

| インドネシア | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| トルコ | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| 南アフリカ | |

| ナイジェリア | |

| エジプト | |

| その他の中東・アフリカ |

| タイプ別 | 金属 | チタン |

| ステンレス鋼 | ||

| その他の金属 | ||

| プラスチック | ポリエチレンテレフタレート(PET) | |

| ポリ乳酸(PLA) | ||

| アクリロニトリルブタジエンスチレン(ABS) | ||

| ナイロン | ||

| その他のプラスチック | ||

| セラミックス | ||

| その他のタイプ | ||

| 用途別 | 航空宇宙・防衛 | |

| 自動車 | ||

| 医療・歯科 | ||

| 電子機器 | ||

| その他の用途 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| マレーシア | ||

| タイ | ||

| ベトナム | ||

| インドネシア | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| トルコ | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| カタール | ||

| 南アフリカ | ||

| ナイジェリア | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年までに3Dプリンティングフィラメント市場はどのくらいの規模になりますか?

3Dプリンティングフィラメント市場規模は、2025年の10億7,000万USD、2026年の12億8,000万USDから2031年には31億6,000万USDへと拡大し、2026年から2031年にかけてCAGR 19.75%を記録する見込みです。

どの材料タイプが商業用フィラメント需要を支配していますか?

プラスチックは、航空宇宙および医療部品向けのエンジニアリンググレードPEEK、PEI、TPUの急速な採用により、72.12%の収益シェアを占めています。

どの用途セグメントが最も急速に拡大していますか?

医療・歯科フィラメントは、多くの処置で既に使用されているインプラントグレードPEEKに牽引され、CAGR 21.17%を記録する見込みです。

なぜアジア太平洋が最大の地域市場なのですか?

CovestroのZhuhai TPU複合施設のような垂直統合型のポリマーからフィラメントまでの工場がサプライチェーンを短縮し、グローバルブランドへのジャストインタイム生産を支援しています。

規制は欧州のフィラメント需要をどのように形成していますか?

REACHマイクロプラスチック規制と使い捨てプラスチック指令がバイヤーをバイオベースまたはリサイクルグレードへと誘導し、認定コンポスタブルフィラメントへの需要を押し上げています。

最終更新日: