バイオベースポリマー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

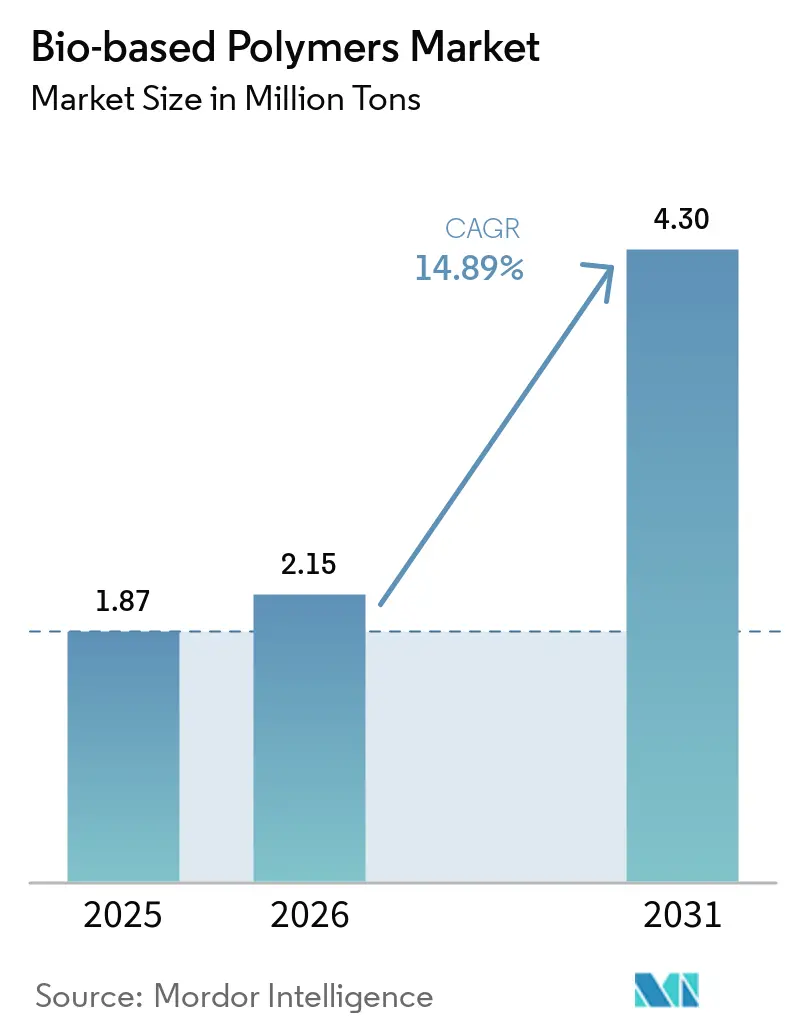

| 市場取引高 (2026) | 2.15 百万トン |

| 市場取引高 (2031) | 4.30 百万トン |

| 成長率 (2026 - 2031) | 14.89% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるバイオベースポリマー市場分析

バイオベースポリマー市場規模は、2025年の187万トンから2026年には215万トンに増加し、2031年までに430万トンに達すると予測されており、2026年から2031年にかけてCAGR 14.89%で成長します。欧州、北米、アジア太平洋全域での使い捨てプラスチック規制の強化と、企業のネットゼロ目標が相まって、既存の押出ラインで使用可能な認証済みドロップイン樹脂への持続的な需要を生み出しています。マスバランス認証により、石油化学ハブは化石原料をバイオ由来の代替品に切り替えることができ、フレキシブル包装や自動車内装における商業的普及が加速しています。AI駆動の発酵制御がpHとエネルギー投入を最適化することで、ポリ乳酸(PLA)の運営コストは20%以上低下しており、電気自動車のバッテリーパックには熱管理とアウトガス制限を満たすバイオポリウレタン接着フィルムが指定されるようになっています。同時に、農業残渣や都市固形廃棄物ガス化合成ガスなどの第二世代原料が土地利用に関する懸念を緩和し、食品グレードの砂糖価格の変動から生産者を保護しています。

主要レポートのポイント

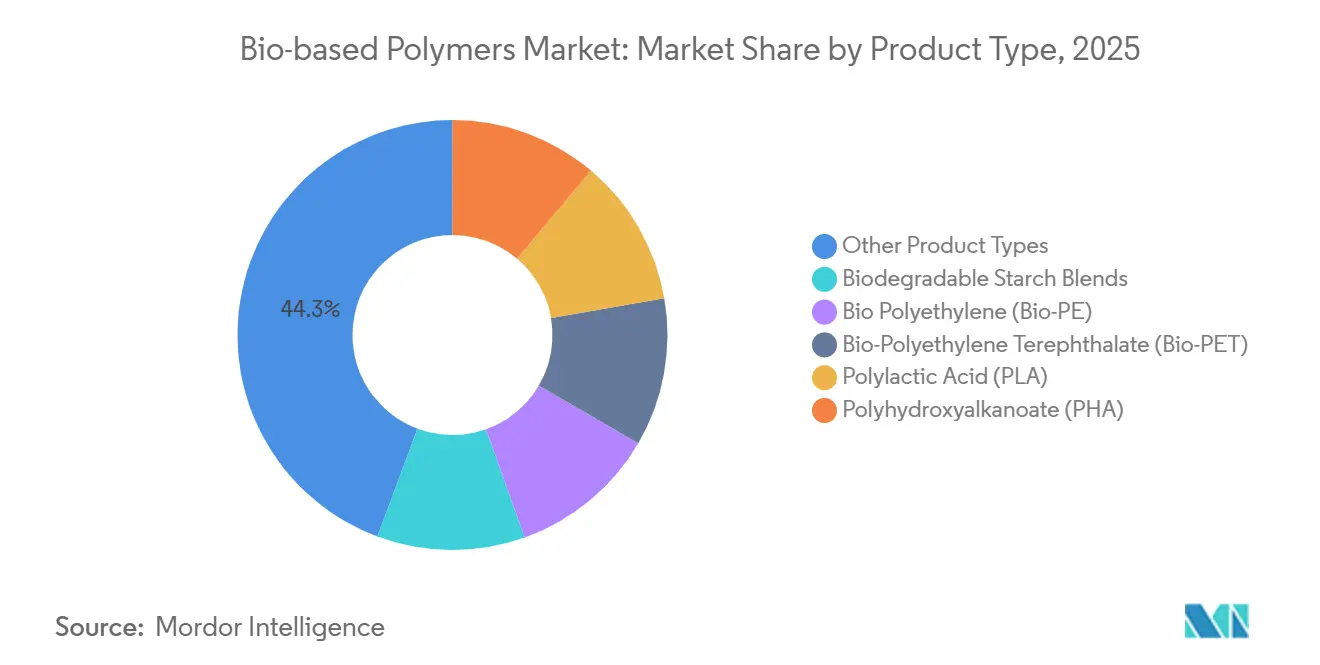

- 製品タイプ別では、ポリブチレンサクシネートやポリブチレンアジペートテレフタレートなどのその他の製品タイプが、2025年のバイオベースポリマー市場シェアの44.32%を占めました。ポリ乳酸は2031年にかけてCAGR 18.28%で拡大する見込みです。

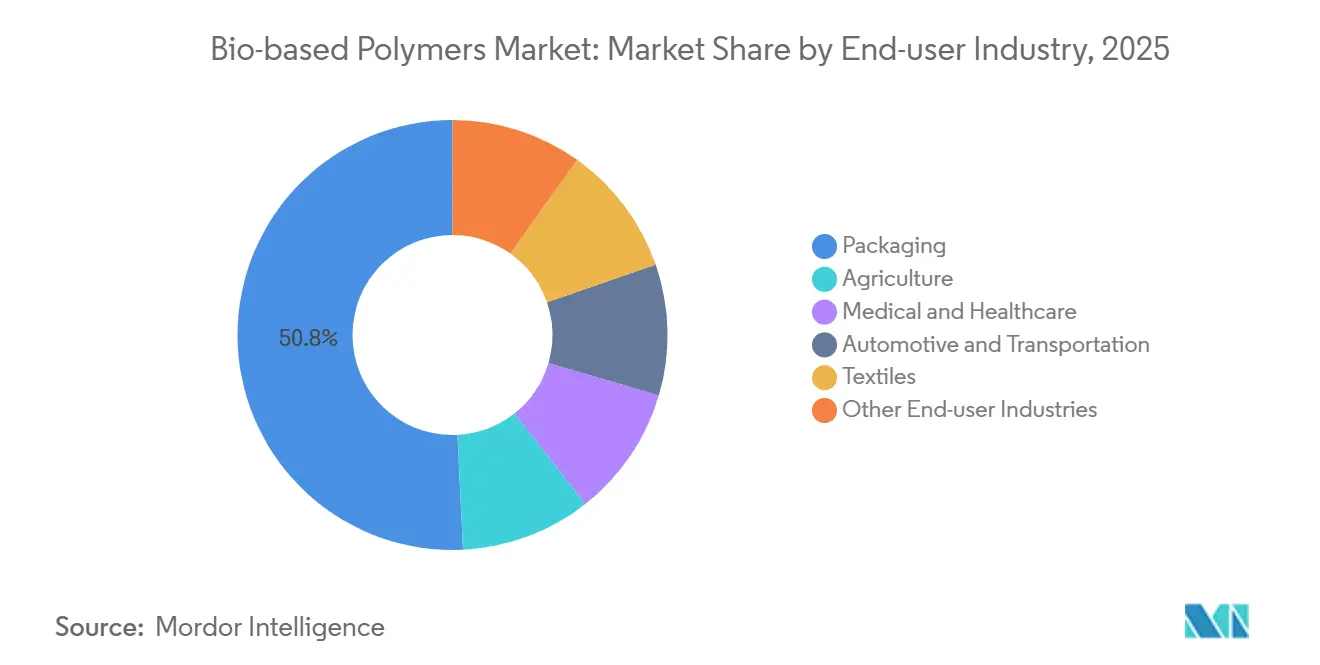

- エンドユーザー産業別では、包装が2025年に50.78%の収益シェアでトップとなり、2031年にかけてCAGR 17.45%で成長しています。

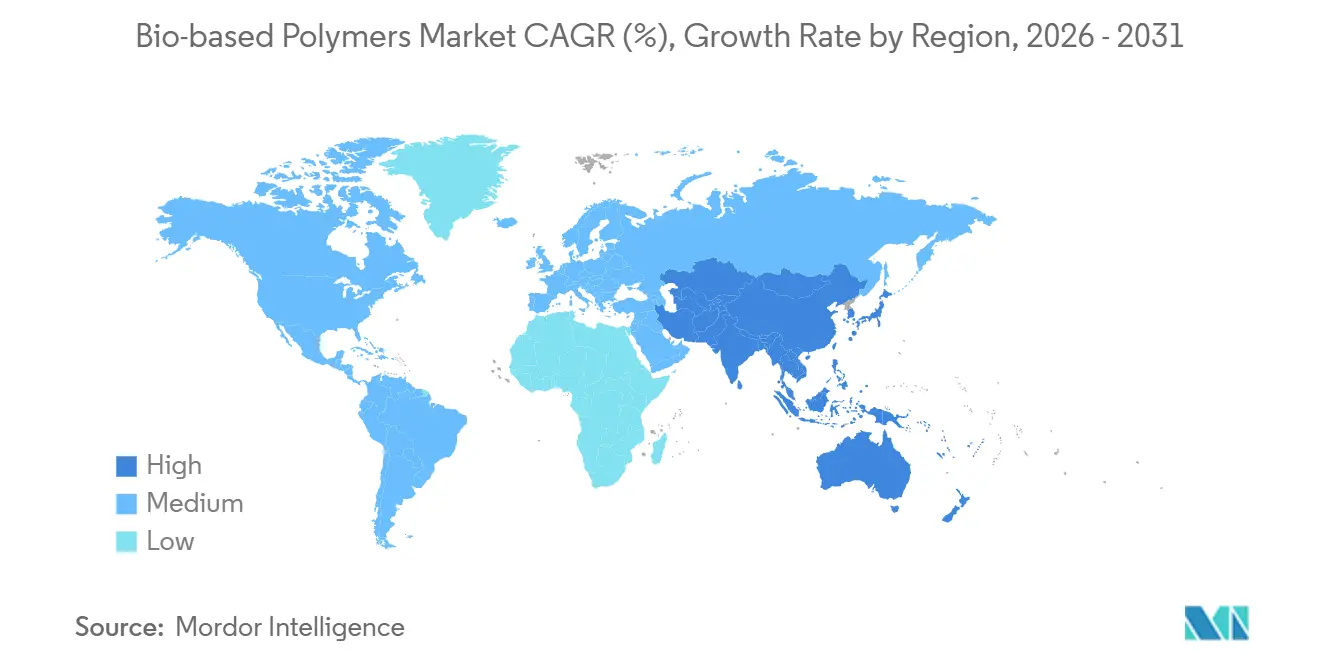

- 地域別では、アジア太平洋が2025年のバイオベースポリマー市場規模の44.22%を占め、2031年にかけて最高の地域CAGRである16.78%を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルバイオベースポリマー市場のトレンドと洞察

ドライバーインパクト分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 持続可能な素材に対する消費者需要の高まり | +3.2% | 欧州・北米で最も強く、グローバル全体 | 中期(2〜4年) |

| 企業のネットゼロおよび再生可能炭素調達の誓約 | +4.1% | 多国籍CPGおよび自動車OEMが主導、グローバル全体 | 長期(4年以上) |

| マスバランス認証済みドロップイン樹脂の採用 | +2.8% | 北米・欧州、アジア太平洋での早期採用 | 短期(2年以内) |

| EV電池熱管理フィルムがバイオ接着層の需要を促進 | +1.9% | アジア太平洋中核(中国、韓国)、北米への波及 | 中期(2〜4年) |

| AI駆動のバイオリファイナリープロセス強化によりPLA運営コストが20%以上削減 | +2.5% | 北米・欧州での早期展開、グローバル全体 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

持続可能な素材に対する消費者需要の高まり

ブランドオーナーは、ミレニアル世代とZ世代の支持を競う中で、製品ロードマップに最低バイオ含有量の閾値を組み込んでおり、Unileverは2025年に認証済み包装に対して12%の支払い意欲プレミアムを報告しています[1]Unilever、「サステナブルリビングレポート2025」、unilever.com。カルフールなどの小売チェーンは、2027年までにプライベートブランドの硬質容器に15%のバイオ由来ポリマーを要求しており、これにより年間20億ユーロの樹脂調達が化石燃料系企業から離れることになります。この需要の分化により、コモディティのショッピングバッグはスターチブレンドへ、化粧品ジャーは高透明度PLAグレードへと移行しています。認証済みコンポスタブル包装の採用は2025年に前年比18%増加しましたが、欧州で30%未満にとどまる自治体コンポスト施設の普及率の低さが、消費者の信頼を損なう認識ギャップのリスクをもたらしています。コンプライアンスは、コンバーターがラベルにエンドオブライフの主張を行う前に合格しなければならないISO 14855生分解性試験にかかっています。

企業のネットゼロおよび再生可能炭素誓約

100社を超える多国籍企業が、科学的根拠に基づく目標イニシアチブのスコープ3会計に基づき、2030年までにポリマー投入量の50%を再生可能または再生原料から調達する目標を設定しています。Procter & Gambleはサトウキビ由来のバイオポリエチレンに対して5億米ドルの長期購入契約を開示し、予想される炭素国境課税からサプライチェーンを保護しています。自動車OEMも追随しており、フォルクスワーゲンは樹脂の炭素強度が1kg当たり1.5 kg CO₂-eqを超えた場合にサプライヤースコアを減点し、内装部品においてバイオベースまたは機械的リサイクル代替品を事実上義務付けています。EU再生可能エネルギー指令クレジットやカリフォルニア低炭素燃料基準クレジットなどの財政的インセンティブにより、西欧ではバイオPEとバージンPEの価格差が1トン当たり200米ドル未満に縮小しています[2]欧州委員会、「包装および包装廃棄物規則」、europa.eu。

マスバランス認証済みドロップイン樹脂の採用

ISCC PLUSおよびRSBのカストディチェーン規則により、生産者は物理的な分離なしに特定のポリマーグレードに再生可能原料を割り当てることができ、既存の機械的特性を維持しながらバイオ認証を取得できます。BASFは2025年にバイオナフサとバイオメタンを19万トン処理し、厳格な自動車難燃性規格を満たすCcycledポリアミドを生産しました。コンバーターが工具の再認定を必要としなくなったため、商業化サイクルは7年から18ヶ月未満に短縮されました。Covestroは、化石グレードと同等の耐熱性を持つマスバランスポリカーボネートに対して5〜8%の価格プレミアムを報告しています。1ラインあたり1万5,000〜2万5,000米ドルの検証コストは、アジアの中小規模プロセッサーにとって依然として障壁となっていますが、改訂されたRSB会計では間接的な土地利用変化排出量が除外され、廃棄物由来の投入物への投資が促進されています。

EV電池熱管理フィルムの採用

リチウムイオン電池パックの多層熱界面フィルムは、ひまし油ポリオール由来のバイオベースポリウレタン接着剤へのシフトが進んでおり、低温でのアウトガスが少なく、優れた剥離強度を示します。CATLは2025年にサプライヤーリストに3つの認定バイオ接着剤グレードを追加し、2027年のハンガリーギガファクトリー稼働前にスコープ3排出量を25%削減する目標に沿っています。LGエナジーソリューションとCovestroは、化石同等品と比較してゲートまでのフットプリントが40%低いUL 94 V-0認証のバイオポリカーボネートフィルムを共同開発しています。このニッチ市場は、厳格なトレーサビリティにより1kg当たり8〜12米ドルを要求しながら、2030年までに年間1万5,000〜2万トンのバイオベースポリマーを消費すると予測されています。2024年に発効したEU電池規制の炭素フットプリント規則が、低排出樹脂への材料選択をさらに促進しています。

制約インパクト分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| コンポスト・リサイクルインフラの不足 | -2.7% | アジア太平洋・中東アフリカで深刻、北米では中程度、グローバル全体 | 中期(2〜4年) |

| 顔料・添加剤の不純物が閉ループ機械的リサイクルを阻害 | -1.4% | 循環経済義務により欧州で最も影響が大きく、グローバル全体 | 長期(4年以上) |

| CO₂クレジット価格の変動がCCUポリマープロジェクトファイナンスを不透明にする | -1.1% | 北米・欧州、アジア太平洋への影響は限定的 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

コンポスト・リサイクルインフラの不足

米国では200か所未満の産業用コンポスト施設が、180日以内のPLA分解に必要な58℃の高温好気性条件に達しています。インドの使い捨てプラスチック禁止令は認証済みコンポスタブル製品を免除していますが、4,000以上の自治体のうちコンポストサービスを契約しているのはわずか12か所であり、ほとんどのバイオバッグは依然として廃棄場に行き着いています。カリフォルニア州司法長官は2025年、検証済みのエンドオブライフルートなしにPBATフィルムを「コンポスタブル」と表示したコンバーターを提訴し、評判リスクを浮き彫りにしました。5万トンの好気性消化プラントの建設には2,500〜4,000万米ドルのコストがかかり、多くの廃棄物企業にはその資本がありません。PLAとPHAの機械的リサイクルは、溶融安定性の低さがPETストリームを汚染し、リサイクル樹脂の引張強度を最大18%低下させるため、依然として限定的です。EU包装および包装廃棄物規則は2028年までにコンポスタブル製品の分別収集を義務付けていますが、自治体は30〜50億ユーロの資金不足を主張しています。

顔料・添加剤の不純物が機械的リサイクルを阻害

着色剤と安定剤は再押出中に蓄積し、メルトフローインデックスを変化させ、ブランドオーナーが拒否するヘイズを生じさせます。ある学術研究では、5回リサイクルされたPLAは二酸化チタンの凝集により衝撃強度が12%低下し、黄色度が4.2単位増加したことが示されました。リサイクル設計プロトコルでは、コンバーターに添加剤量を2重量%未満に抑え、200℃以下で劣化する顔料を避けるよう求めていますが、鮮やかなブランドカラーはこれらの制限と相反します。Eastmanのメタノリシス解重合は汚染物質を除去しますが、従来のリサイクルより40%多くのエネルギーを使用し、1トン当たり2,000米ドル未満の樹脂では経済的に成立しません。2025年に最終決定された欧州のフタル酸エステル制限は、フレキシブルバイオフィルムの再配合を強制し、リサイクルインフラの整合を2〜3年遅らせる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:PBS・PBATがリーダーシップを維持、PLAが増分成長を牽引

その他の製品タイプ(ポリブチレンサクシネート(PBS)、ポリブチレンアジペートテレフタレート(PBAT)など)は、2025年のバイオベースポリマー市場の44.32%を合計で占めました。これは既存のLDPEブローンフィルムラインで使用でき、58℃で180日以内に90%の生分解を要求するEN 13432産業用コンポスタビリティを満たすためです。地中海および東アジアの農家は、1ヘクタール当たり150米ドルの回収労働費と埋立費用を回避するため、マルチフィルムにこれらの樹脂を好んで使用しています。BASFのEcovioとMitsubishi ChemicalのBioPBSグレードは、したがって安定した数量ストリームを確保しています。バイオベースポリマー市場規模においてPLAは最も急速に拡大しており、NatureWorksのタイ工場(7万5,000トン)とCorbion-TotalEnergiesのフランス工場(10万トン、2024年末稼働)に支えられ、2031年にかけてCAGR 18.28%を記録しています。PLAは高透明度クラムシェルやカップで地位を確立しており、耐熱変形温度が低いにもかかわらず1トン当たり300〜500米ドルのプレミアムを要求しています。

バイオPEとバイオPETの需要は、Braschemの20万トンのサトウキビエタノール施設とIndoramaのタイパイロットラインによって推進されています。化石アナログのドロップイン性能と一致するため、コンバーターは認定遅延を回避でき、CO₂バリア性能が不可欠な飲料ボトルにおいて重要な優位性となっています。PHA需要は1トン当たり4,000米ドルを超えるコストにより依然として低水準ですが、Danimer ScientificのケンタッキーでのEXPANSIONは、新たな海洋プラスチック法の下で禁止された海洋分解性漁具を対象としています。通常PBATと配合して吸湿を防ぐスターチブレンドは、1トン当たり約1,300米ドルの価格が5℃以下での脆性を上回る使い捨てカトラリーで主流となっています。規制上のアクセスは、コンポスタビリティとバイオ炭素含有量を検証するISO 17088およびISO 16620認証にかかっており、監査費用を賄える多国籍企業に有利です。

エンドユーザー産業別:包装が過半数を占め、自動車・医療が加速

包装は2025年のバイオベースポリマー市場需要の50.78%を占め、2031年にかけてCAGR 17.45%で成長する見込みです。EU規則は2030年までに食品接触フィルムに10%のバイオ含有量を要求し、カリフォルニア州のSB 54は化石プラスチックに生産者手数料を課し、コンバーターをFDA 21 CFR 177.1520食品接触規格を満たすPBATおよびPLAブレンドへと誘導しています。硬質トレイとクロージャーはポリスチレンと同等のサイクル速度を持つ高流動PLAグレードに依存しています。自動車用途は、OEMが軽量化を追求する中で拡大しており、亜麻繊維強化バイオポリアミドパネルはガラス繊維充填ナイロンと比較して質量を20%削減し、炭素フットプリントを35%削減し、フォルクスワーゲンのサプライヤースコアカードに沿っています。

医療・ヘルスケアデバイスは、6ヶ月から3年で溶解する吸収性縫合糸やスクリューにPLAとPHAを採用し、抜去手術を不要にしています。FDA 510(k)認可を受けたCorbionのPURASORB樹脂は2025年に二桁成長を記録しました。農業ではISO 17556土壌生分解試験で検証されたPBSマルチフィルムが使用され、1ヘクタール当たり100〜200米ドルのプラスチック回収コストを削減しています。繊維はフロンティアとして台頭しており、東レはブランドのリサイクルまたは再生可能コンテンツへのコミットメントを満たすためにバイオPETをスポーツウェアに混紡しています。民生用電子機器や3Dプリンティングなどのその他のセグメントは、厳格なUL 94耐火試験とASTM D6866バイオ含有量検証に依存しています。

地域分析

アジア太平洋は2025年のバイオベースポリマー市場数量の44.22%を占め、2031年にかけてCAGR 16.78%で推移する見込みです。中国は再生可能化学品に500億人民元(70億米ドル)の補助金を投入し、インドは認証済みコンポスタブル製品を免除する使い捨てプラスチック禁止令を施行しています。日本のグリーンイノベーション基金はバイオ化学バリューチェーンに2,000億円(14億米ドル)を拠出し、Mitsubishi ChemicalとKanekaのパイロットに資金を提供しています。韓国は2027年までに公共調達に30%のバイオ含有量を義務付け、2万5,000トンの内需を保証しています。地域での普及は中国のGB/T 20197とインドのIS 17088規格への準拠にかかっており、地元コンバーターの40%しか認証を取得していないため、多国籍企業に早期シェアが渡っています。

北米では、米国インフレ削減法の45Zクリーン燃料クレジットが発酵中間体の需要を高めることで、PLAとバイオPEのマージンを間接的に改善しています。カリフォルニア州のSB 54は2032年までに使い捨て包装に25%のバイオ含有量またはリサイクル含有量を義務付け、スターバックスとマクドナルドが全国でPLAコールドカップを展開するよう促しています。カナダの連邦プラスチック登録制度はバイオベースの配置を追跡していますが、オンタリオ州とブリティッシュコロンビア州以外のコンポストインフラの不均一さがエンドオブライフの価値回収を制限しています。メキシコの自動車サプライヤーは、EastmanのテネシープラントからTeniteセルロースを調達し、USMCA原産地規則を満たすためにダッシュボードにバイオポリアミドを採用しています。

欧州のバイオベースポリマー市場規模は、特にイタリアの成熟した産業用コンポストネットワークの恩恵を受けており、同国のバイオ包装廃棄物の60%を処理しています。EU包装規則は2030年までにすべての包装をリサイクル可能またはコンポスタブルにすることを義務付け、食品接触用途に10%のバイオ含有量の下限を設定しています。ドイツのDIN CERTCOとオーストリアのTÜV AustriaがEN 13432認証を監督し、フランスのAGEC法はファストフードレストランでの化石燃料系使い捨てプラスチックを禁止しています。英国は、少なくとも30%の再生可能含有量を含むISCC認証バイオポリマーを1トン当たり200ポンドのプラスチック税から免除しています。

その他の地域セグメントは、ブラジルとアラブ首長国連邦が主導し、特定の成長拠点を提供しています。BraschemはサトウキビベースのプラントからバイオPEを輸出し、マスダールシティはCovestroとの提携でCO₂由来ポリオールのパイロットを開催しています。

競合環境

バイオベースポリマー市場は中程度に分散した状態が続いています。統合された大手企業は既存のスチームクラッカーを活用してバイオナフサを共処理し、新たな設備投資なしにドロップインCcycledグレードを実現しています。炭素回収由来ポリオールの特許出願は2024〜2025年の間に35%増加し、BASFとCovestroだけで特許付与の18%を占めています。新規参入者の障壁には、認証費用、原料の変動性、発酵または解重合技術の資本集約性が含まれます。しかし、電気自動車外装用バイオ複合材、吸収性医療インプラント、土壌中で生分解する農業フィルムにはニッチな機会が残っています。

バイオベースポリマー産業リーダー

BASF

Braskem

Corbion

NatureWorks LLC

Novamont S.p.A.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:Synthomerは、感圧用途向けのバイオベース・シリコーンフリー剥離コーティングシリーズ「Suncryl Bio」を発表しました。このシリーズには3製品が含まれます:バイオベースポリマー含有量50%のSuncryl HP 114 BIO、バイオベースポリマー含有量28%のSuncryl HP 98 Bio、バイオベースポリマー含有量26%のSuncryl EU 127 Bioです。

- 2026年2月:Balrampur Chini Mills Limited(BCML)は、そのPLA部門であるBalrampur Bioyugがラクナウ・カントンメント委員会(LCB)から最初の機関向け注文を獲得したと発表しました。この注文には、2サイズのコンポスタブルゴミ袋、300 ml PLAボトル、3Dプリントコンポスタブルペン、PLAフォルダーなど、環境に優しい製品が含まれています。

グローバルバイオベースポリマー市場レポートの範囲

バイオベース素材は植物由来であり、生分解性を持ちます。同様に、バイオベースポリマーもトウモロコシ、サトウキビ、植物油、大豆、セルロースなどの植物から誘導されます。これらのポリマーは次世代ポリマーとも呼ばれ、化石燃料の使用を削減するために使用されます。セルロースとスターチは最初に発明・使用されたバイオベースポリマーであり、繊維、包装、建設、その他の用途に使用されています。

バイオベースポリマー市場は、タイプ、エンドユーザー産業、地域によってセグメント化されています。タイプ別では、生分解性スターチブレンド、バイオポリエチレン(Bio-PE)、バイオポリエチレンテレフタレート(Bio-PET)、ポリ乳酸(PLA)、ポリヒドロキシアルカノエート(PHA)、その他の製品タイプ(ポリブチレンサクシネート(PBS)、ポリブチレンアジペートテレフタレート(PBAT)など)にセグメント化されています。エンドユーザー産業別では、農業、医療・ヘルスケア、包装、自動車・輸送、繊維、その他のエンドユーザー産業にセグメント化されています。レポートは主要地域の11か国におけるバイオベースポリマー市場の市場規模と予測もカバーしています。レポートは数量(トン)に基づく各セグメントの市場規模と予測を提供しています。

| 生分解性スターチブレンド |

| バイオポリエチレン(Bio-PE) |

| バイオポリエチレンテレフタレート(Bio-PET) |

| ポリ乳酸(PLA) |

| ポリヒドロキシアルカノエート(PHA) |

| その他の製品タイプ(ポリブチレンサクシネート(PBS)、ポリブチレンアジペートテレフタレート(PBAT)など) |

| 農業 |

| 医療・ヘルスケア |

| 包装 |

| 自動車・輸送 |

| 繊維 |

| その他のエンドユーザー産業 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| その他の欧州 | |

| その他の地域 | 南米 |

| 中東・アフリカ |

| 製品タイプ別 | 生分解性スターチブレンド | |

| バイオポリエチレン(Bio-PE) | ||

| バイオポリエチレンテレフタレート(Bio-PET) | ||

| ポリ乳酸(PLA) | ||

| ポリヒドロキシアルカノエート(PHA) | ||

| その他の製品タイプ(ポリブチレンサクシネート(PBS)、ポリブチレンアジペートテレフタレート(PBAT)など) | ||

| エンドユーザー産業別 | 農業 | |

| 医療・ヘルスケア | ||

| 包装 | ||

| 自動車・輸送 | ||

| 繊維 | ||

| その他のエンドユーザー産業 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| その他の地域 | 南米 | |

| 中東・アフリカ | ||

レポートで回答される主要な質問

2026年から2031年にかけてバイオベースポリマーの需要はどのくらいの速度で成長すると予測されていますか?

グローバル数量はCAGR 14.89%で増加し、2026年の215万トンから2031年には430万トンに達する見込みです。

現在どの製品タイプが採用をリードしていますか?

ポリブチレンサクシネートとポリブチレンアジペートテレフタレートは、既存のブローンフィルムラインとの互換性により、2025年に合計44.32%のシェアを占めました。

包装用途がバイオベースオプションに向かう理由は何ですか?

EUとカリフォルニア州の規制が化石プラスチックにバイオ含有量割当と生産者手数料を課し、コンバーターが認証済みコンポスタブルPBATおよびPLAブレンドへの移行を促しています。

アジア太平洋が最大の地域市場である理由は何ですか?

中国、インド、日本、韓国の政策インセンティブと新規能力増強が相まって、同地域に44.22%の数量シェアと最速のCAGR 16.78%をもたらしています。

自動車メーカーはバイオベースポリマーをどのように活用していますか?

OEMは亜麻繊維強化バイオポリアミドとバイオポリウレタン接着フィルムを統合し、性能を犠牲にすることなく軽量化と炭素削減目標を達成しています。

最終更新日: