バイオプラスチック市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

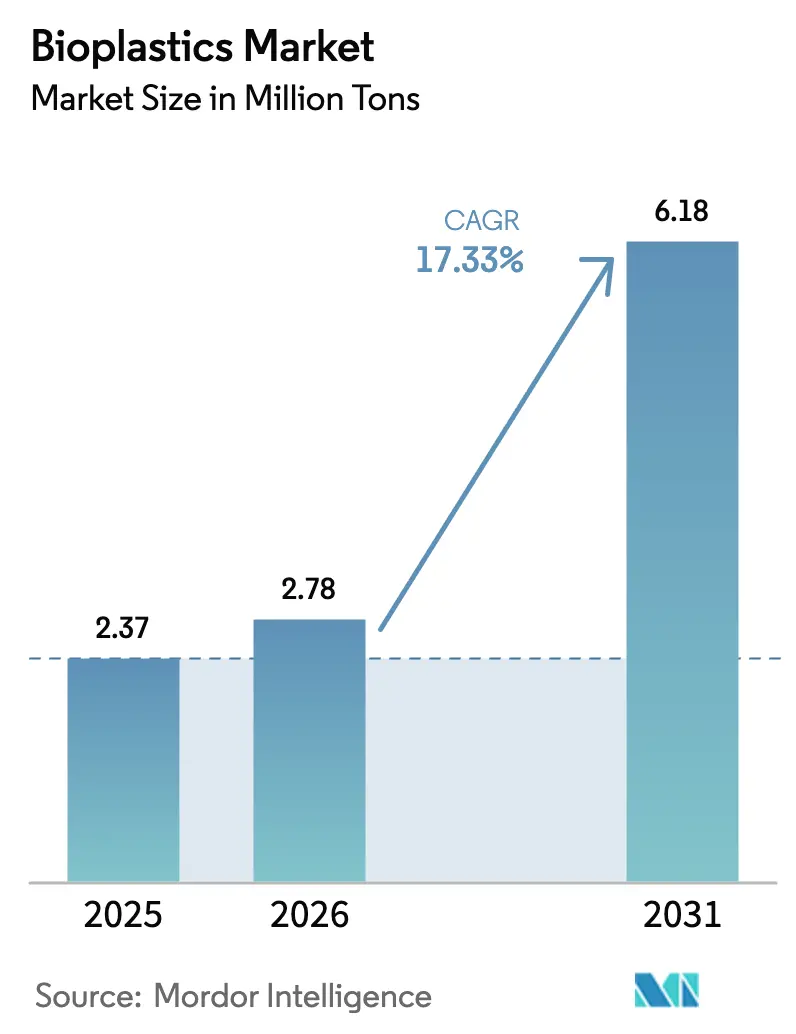

| 市場取引高 (2026) | 2.78 百万トン |

| 市場取引高 (2031) | 6.18 百万トン |

| 成長率 (2026 - 2031) | 17.33% CAGR |

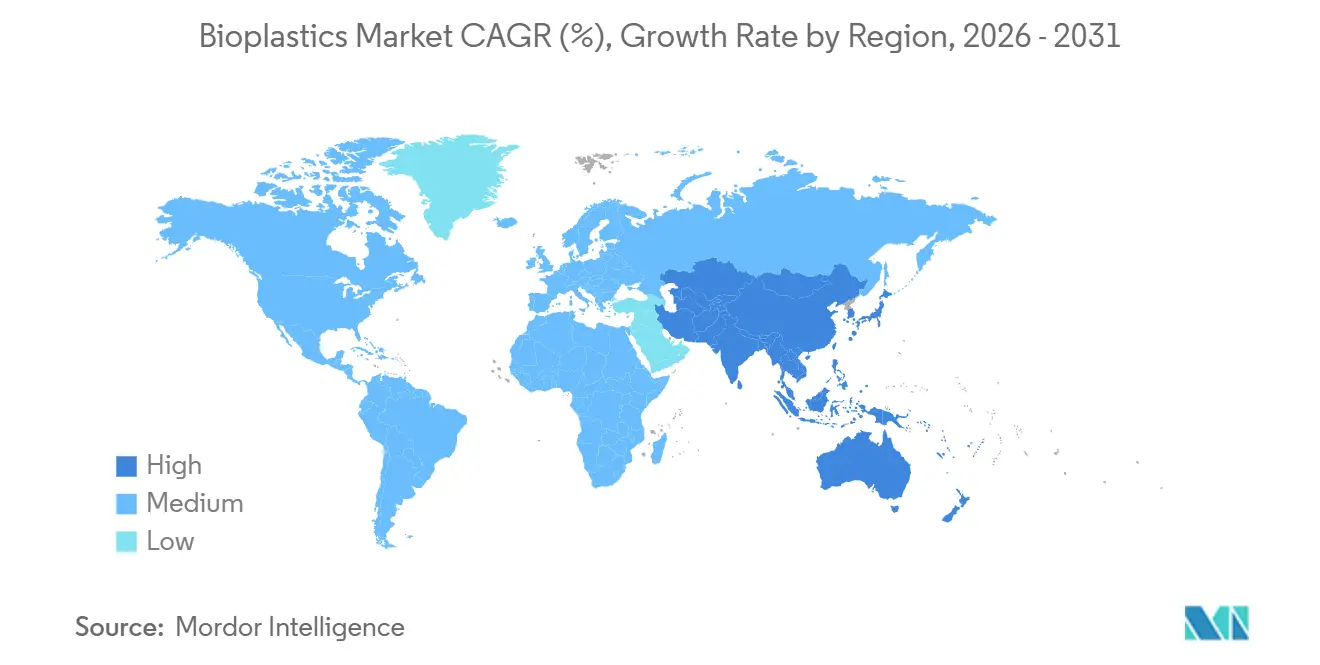

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるバイオプラスチック市場分析

バイオプラスチック市場規模は、2025年の237万トンから2026年には278万トンへ拡大し、2031年には618万トンに達すると予測されており、2026年から2031年にかけてCAGR17.33%で成長します。この成長は、欧州およびアジアにおける使い捨てプラスチック禁止規制、サプライヤーのスコアカードを通じて浸透する企業のネットゼロ目標、ならびにブラジル、インド、タイにおける再生可能原料サプライチェーンの急速な整備に起因しています。設備投資はアジア太平洋地域へ移行しており、同地域では税制優遇措置や土地リース優遇策が新規PLAおよびPHAラインの投資回収期間を短縮しています。一方、北米および欧州のイノベーターは、耐熱性PLAアロイや酵素リサイクル触媒に関する特許出願を継続しており、これらはドロップイン型バイオPETと比較してライフサイクル全体の排出量を削減することが期待されています。バイオプラスチック樹脂は、ブレント原油がバレルあたり80米ドルを下回る水準(2024年および2025年初頭に断続的に見られた水準)で取引される場合、化石由来LDPEに対して20%~40%のプレミアムが生じるため、価格変動が依然として中心的なリスクとなっています。こうした構造的要因が相まって、設備増強を加速させる一方で、原油価格下落によるマージン圧迫リスクにもさらされています。

レポートの主要ポイント

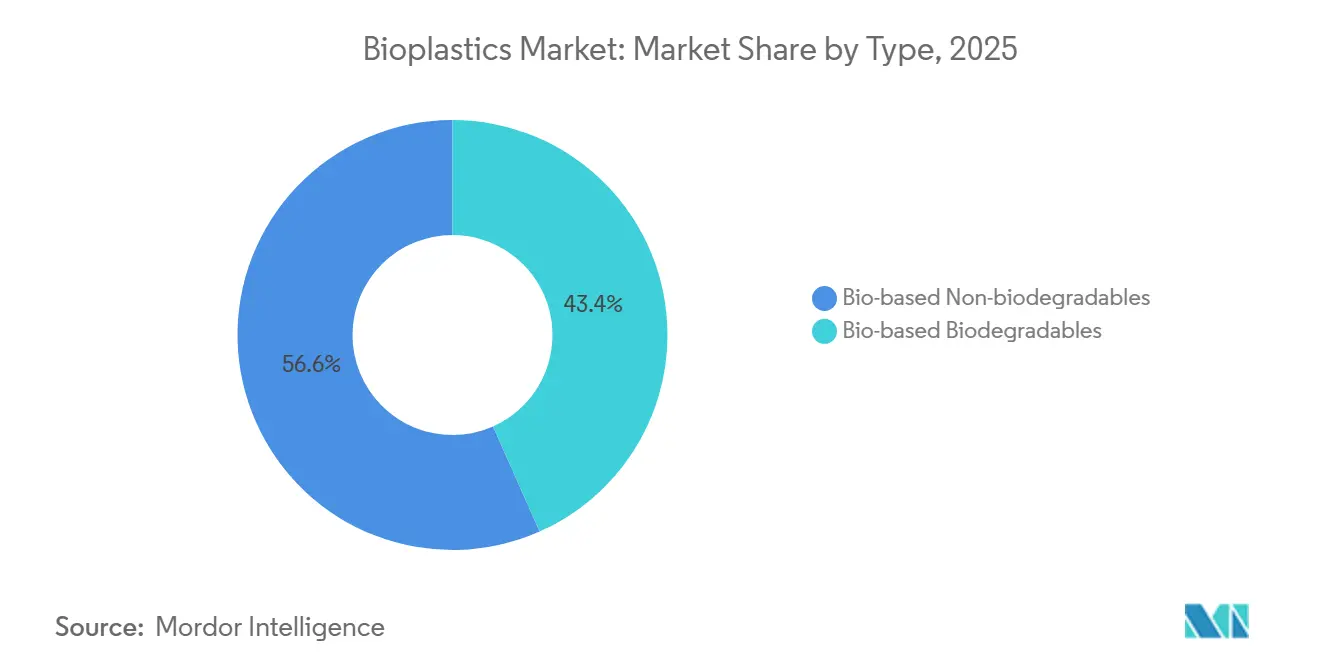

- ポリマークラス別では、バイオベース非生分解性がバイオプラスチック市場シェアの56.64%を2025年に占め、バイオベース生分解性はCAGR23.46%でトップの成長率を記録しました。

- 原料別では、サトウキビおよびテンサイ由来の原料が2025年の世界樹脂数量の42.28%を供給しており、セルロース系および木材廃棄物由来の原料はCAGR24.59%で拡大しています。

- 加工技術別では、押出成形が2025年の数量の46.94%を占め、3Dプリンティングは2031年に向けてCAGR22.88%で最も急成長する加工方法となっています。

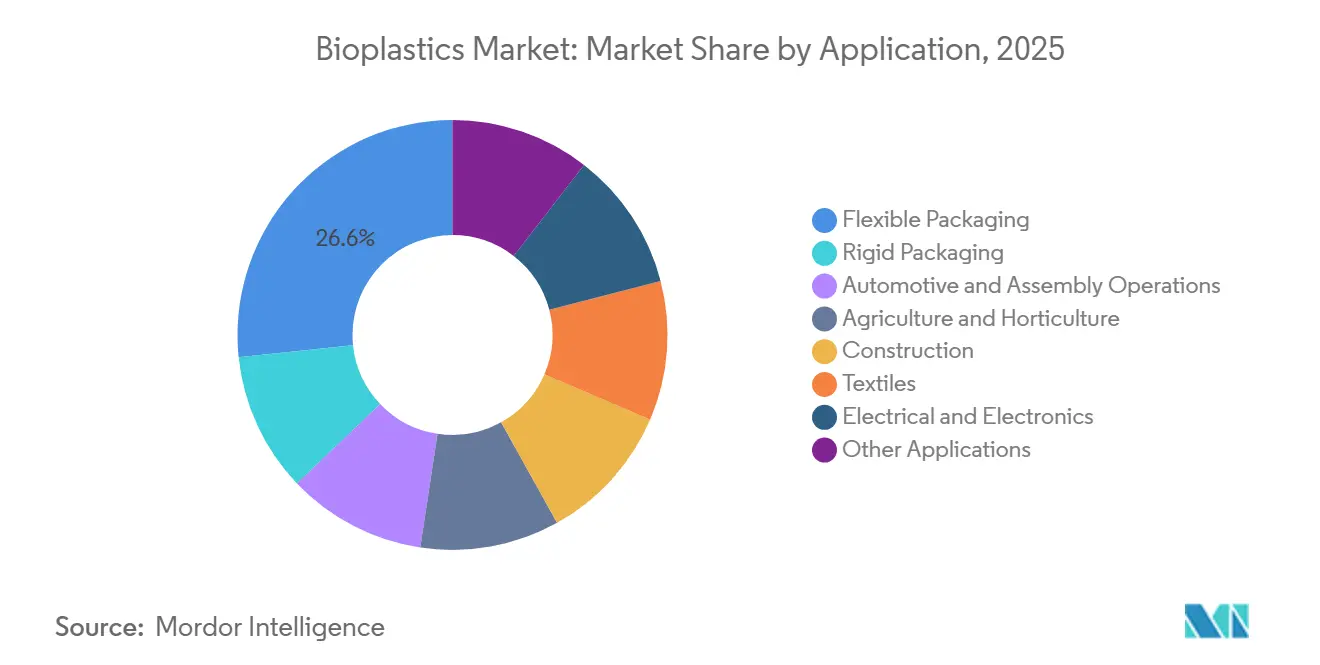

- 用途別では、軟質包装が2025年の需要の26.65%を占め、2031年に向けてCAGR24.69%で拡大しています。

- 地域別では、アジア太平洋が2025年の数量の47.75%を占め、CAGR22.51%で成長すると予測されており、他のすべての地域を上回っています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界バイオプラスチック市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 欧州およびアジアにおける使い捨てプラスチック禁止 | +3.8% | 欧州、インド、東南アジア | 短期(2年以内) |

| 持続可能な包装への需要 | +4.2% | 世界全体、北米およびEUに集中 | 中期(2~4年) |

| 企業のネットゼロポリマー調達 | +3.5% | 世界全体、多国籍CPGブランドが主導 | 中期(2~4年) |

| リサイクル適合性インセンティブ | +2.1% | 欧州、日本、韓国 | 長期(4年以上) |

| 再生可能原料の入手可能性 | +2.9% | ブラジル、インド、タイ、米国 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

欧州およびアジアにおける使い捨てプラスチック禁止の義務化

ポリスチレンフォーム、オキソ分解性袋、ポリエチレンストローに対する規制上の禁止措置により、2021年以降、石油由来プラスチック需要が約120万トン削減され、認証済み堆肥化可能代替品への即時需要が生まれています。2024年7月に欧州委員会が発出したガイダンスは、免除をEN 13432に連動させることで定義をさらに厳格化し、オキソ添加剤包装を排除してフードサービス用品へのPLA浸透を加速させました。インドでは、中央汚染管理委員会が2024年を通じて抜き打ち監査を実施し、5億インドルピー相当の非適合在庫を押収したことで、コンバーターが複数年にわたるPLAおよびデンプンブレンド契約を締結するよう促しました[1]中央汚染管理委員会、「年次コンプライアンスレポート2024年」、cpcb.nic.in。タイの2025年1月のロードマップは、ホテルおよびクイックサービスレストランへの義務を拡大し、2027年までに堆肥化可能素材の比率を40%とすることを求めており、国内新規設備のリスクを低減しています。法執行には財務的ペナルティとブランドオーナーの責任が伴うため、引取契約が海南省からグジャラート州に至るグリーンフィールドプラントの設備投資決定を支えるようになっています。

持続可能な包装とエコフレンドリープラスチックへの需要急増

消費財大手各社は2030年までに合計850万トンのバージンプラスチックを代替することを誓約しましたが、2025年半ば時点でその要件の82%は未契約のままでした。この調達ギャップが、ドロップイン型バイオPEおよび次世代PLAアロイの両方に対するRFPを促進しています。ユニリーバは2024年のバイオPE調達量を47,000トンに引き上げ(前年比22%増)、2027年までに3倍増を目標としています。ネスレウォーターズはフランスで全PLA製ボトルのパイロットを実施し、揺りかごからゲートまでの排出量をリサイクルPETと比較して35%削減しましたが、55℃以上での熱変形により販売は冷蔵チャネルに限定されました。ダノンの2025年3月のNatureWorksとの協業は、PLAの熱変形温度の上限を70℃まで引き上げることを目指しており、南欧における常温ヨーグルトカップの展開を可能にします。結論は明確です。ブランド各社は、硬質フォーマット向けのドロップイン品と軟質フィルム向けの生分解性アロイとで調達を区分化しており、それぞれの経路が既存ラインへの混乱を最小化しながら異なる規制要件を満たしています。

低炭素ポリマーの企業ネットゼロ調達

スコープ3会計により、樹脂の選択が科学的根拠に基づく目標達成の直接的なレバーとなり、サプライヤーはISO 14044認証のライフサイクルアセスメントを通じて揺りかごからゲートまでの排出量を開示することが求められています。BASFは2024年にポリマー製品全体でバイオマスバランスクレジット32万トンを配分し、2年間で78%増加しました[2]BASF、「サステナビリティレポート2024年」、basf.com。TotalEnergies CorbionはそのPLAについてCO₂換算0.5kgのフットプリントを公表しており、化石由来PETと比較して約75%低く、食品および医療用包装のプレミアム入札において優位な立場にあります。BraskemのサトウキビベースのバイオPEはポリマー1kgあたり–3.09kgのCO₂バランスを達成しており、プロクター・アンド・ギャンブルが気候変動開示においてこの数値を引用しています。したがって、管理の連鎖認証は取引参加の前提条件となっており、ISCC PLUSまたはRSB監査を受けていない生産者は事前審査を通過することがほとんどありません。

高度な機械的リサイクル適合性インセンティブ

フランスのCITEOによるエコモジュレーション手数料は、光学式選別機で化石由来品と同様に機能するバイオPEボトルに対してトンあたり100ユーロの賦課金を軽減する一方、PLAには依然として50ユーロのサーチャージが課されています。2024年9月のドイツZSVRガイダンスは、バイオPE、バイオPET、バイオPAに対してのみ最低リサイクル含有量クレジットを提供しており、多くの生分解性グレードを除外しています。日本の2025年4月の補助金は、PLAがPETループに参加できるよう酵素解重合の改修費用を助成しており、インフラのギャップを最終的に解消し得る化学的リサイクルへの転換を示唆しています。当面の間、バイオベースのドロップイン品は、成熟したリサイクルストリームが存在する地域でコンプライアンス上の追い風を享受しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原油安時における石油由来プラスチックとの価格プレミアム | –2.7% | 世界全体、価格感応度の高いセグメントで顕著 | 短期(2年以内) |

| PLAグレードの耐熱性およびバリア性のギャップ | –1.4% | 北米、欧州 | 中期(2~4年) |

| 産業用堆肥化インフラ不足によるペナルティ | –1.6% | アジア太平洋、中南米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

原油安時における石油由来プラスチックとの価格プレミアム

PLAは2024年から2025年にかけてトンあたり2,200米ドルから3,800米ドルで取引され、ブレント原油がバレルあたり平均75米ドルの場合、バージンLDPEのほぼ2倍となりました。炭素賦課金や堆肥化義務がない場合、インドおよび東南アジアのコンバーターは、テイクアウト容器においてPPからPLAへの切り替えに最大60%のコストペナルティを負います。ブラジルの干ばつによりエタノール価格が12%急騰した2025年初頭、BraskemのバイオPEプレミアムはトンあたり300米ドルから450米ドルへ拡大しました。したがって、原油価格の持続的な低迷は政策主導の需要を除くすべてを脅かし、ほとんどの生産者は石油ではなく砂糖に連動した長期引取契約によってマージンをヘッジせざるを得ない状況にあります。

PLAグレードの耐熱性およびバリア特性のギャップ

標準的なPLAは55℃~60℃で軟化するため、ホットフィル飲料や電子レンジ対応トレーへの使用が制限されます。NatureWorksのIngeo 3D870は熱変形温度を100℃まで向上させますが、樹脂プレミアムが25%増加し、サイクルタイムが15秒延長されます。DanimerのNodax PHAは–40℃から+60℃にわたって柔軟性を維持しますが、酸素透過率が延伸PPの3倍から5倍高く、堆肥化を複雑にする多層ラミネートが必要となります。BASFのEcovioブレンドは水蒸気透過のギャップを解消しますが、PBATが依然として化石由来であるため再生可能含有量が希釈されます。したがって、特に機械的要求とバリア要求を単一の壁に統合する用途では、認定プロセスが緩慢に進んでいます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:バイオベース非生分解性ポリマーが優位、生分解性が加速

バイオベース非生分解性クラスは2025年にバイオプラスチック市場シェアの56.64%を占めました。これは、バイオPETおよびバイオPEが既存設備で稼働し、ボトルグレードの透明性を維持し、確立されたリサイクルループに適合するためです。コカ・コーラは2024年に900億本目のPlantBottleを出荷し、PETベール純度を維持する部分バイオ含有量の規模優位性を実証しました。PLAおよびデンプンブレンドを中心とする生分解性ファミリーはCAGR23.46%で成長しており、埋立廃棄物削減義務が欧州から南米へ広がるにつれてシェアを侵食していくでしょう。PLAはすでに北米の農産物向け透明クラムシェルで主流となっており、デンプン-PBATの組み合わせはキャッサバベースのマスターバッチがトウモロコシ由来品より15%安価であることに支えられ、東南アジア全域のレジ袋市場を席巻しています。PHAの海洋生分解性プロファイルは、漁具など漂流リスクが高い用途に対応しており、バカルディがボトルキャップへの採用を決定したことは、性能が品質基準を満たした際にニッチな用途がいかにスケールアップできるかを示しています。バイオPAは燃料ラインや繊維用途向けの高性能ポリマーであり続け、その高いマージンが生産者を原油変動から守っています。全体として、セグメントプロファイルは、ドロップイン品が大量包装アカウントを維持する一方、生分解性品が規制対象のニッチ市場に浸透し、2031年に向けて差別化された設備展開を促進することを示しています。

原料別:サトウキビが主導、セルロース系が急増

サトウキビおよびテンサイ由来の原料が2025年の総数量の42.28%を供給しており、ブラジルの製糖工場がバガスコジェネレーションクレジットとエタノールヘッジを組み合わせて投入マージンを安定させることでコストカーブを支えています。トウモロコシ由来のデキストロースはNatureWorksのネブラスカ州ブレアにある年産15万トンのPLAプラントに供給されていますが、価格変動と土地利用に関する懸念から、生産者は残渣由来の糖へのシフトを進めています。セルロース系経路はCAGR24.59%で拡大し、パルプ工場がリグノセルロース系シロップをAvantiumのポリエチレンフラノエートパイロットラインに供給することで牽引されており、同ラインはPETに対して50%の酸素バリア向上を謳っています。キャッサバデンプンはタイの熱可塑性袋グレードを支え、地元の農業条件とBOI税制優遇措置を活用して損益分岐点を6年に短縮しています。藻類および微生物油は2024年から2025年にかけて1億8,000万米ドルのベンチャー資金を集め、現在RWDCのSolon PHAをPHA指標価格より20%低い水準で供給しています。したがって、原料の多様化はコモディティリスクを限定し、主要FMCG企業が発出した森林破壊ゼロ調達誓約と整合しています。

加工技術別:押出成形が数量を支え、3Dプリンティングが拡大

押出成形は2025年の処理量の46.94%を占めました。フィルムおよびシートラインが軟質包装と農業用マルチフィルムの両方に対応しているためです。PLAのスクリュー温度プロファイルは低温ゾーンと高速チルロール速度を必要としますが、アップグレードコストはバリア共押出投資と比較して依然として小規模です。射出成形は、携帯電話ケース、民生用電子機器、硬質食品容器がバイオPAおよび高耐熱PLAを採用するにつれて第2位となっていますが、金型冷却の遅延によりサイクルタイムが最大4分の1延長される場合があります。ブロー成形はバイオPETおよびバイオPEを採用しており、これらは化石由来品と同様に延伸ブロー成形が可能で、英国のリサイクル含有量税に対応するために必要な設備投資を最小化しています。3Dプリンティングは際立った存在であり、ストラタシスの炭素繊維PLAフィラメントがABSの2倍の速度で自動車用治具を造形することを背景に、CAGR22.88%で成長しています。Desktop Metalのバインダージェット木材繊維複合材は、家庭用コンポストで生分解する家具プロトタイプを実現します。予測期間を通じて、押出成形と射出成形がトン数成長の大部分を吸収しますが、付加製造は少量生産において最も高いEBITDAマージンを提供します。

用途別:軟質包装が主導、自動車が拡大

軟質包装は2025年の使用量の26.65%を占め、フランスのAGEC法およびドイツのVerpackGがコーヒーポッド、Eコマース用メーラー、生鮮食品フィルムへの堆肥化可能性を義務付けるにつれて、CAGR24.69%で拡大すると見込まれます。モンディの2025年3月のPLAコーティング紙ポウチの発売は、自治体施設で堆肥化可能でありながら高バリア性を実現するフォーマットへの道筋を示しており、乾燥食品の賞味期限を12ヶ月に延長します。硬質包装はバイオPETの既存ボトルループとの適合性を活用していますが、価格感応度が依然として高い状況です。自動車内装ではバイオPAおよびバイオPET複合材の採用が増加しており、BMWのi Vision Deeコンセプトは重量比40%のバイオベースプラスチックを採用し、2021年ベースラインと比較してライフサイクル排出量を25%削減しました。農業ではデンプン-PBATマルチフィルムが回収作業を不要にしており、イタリアは国家復興・強靭化計画の下でこの転換を補助しています。建設および繊維は依然として初期段階にありますが、グリーンビルディング認証や高性能ストレッチ繊維が再生可能含有量を求める分野では有望性を示しています。電気用途はUL 94 V-0ハードルにより成長が緩やかですが、BASFは2024年にハロゲンフリーバイオPAでこの要件を満たしました。

地域分析

アジア太平洋は2025年の世界数量の47.75%を占め、中国の宅配便向け生分解性包装30%義務化、タイのPLAプラントへの税制優遇措置、インドの使い捨てプラスチック規制による1万2,000社のコンバーターの堆肥化可能樹脂への転換を背景に、2031年に向けてCAGR22.51%で成長する見込みです。シノペックは2024年9月に海南省でサトウキビエタノールと統合した年産6万トンのPBAT設備を稼働させ、原料コストを15%削減しながら自由貿易港インセンティブの適用資格を取得しました。リライアンス・インダストリーズとDanimerは、国内マルチフィルムおよび欧州の海洋生分解性需要の両方に対応するため、2026年までにグジャラート州に年産3万トンのPHAプラントを計画しています。日本の2025年4月の補助金は、バイオ樹脂に転換する中小企業成形業者の設備投資の50%を補助しており、サプライチェーンの地産地消が気候・安全保障上の目標であるという政策的認識を示しています。

北米および欧州は、世界的な仕様を策定するイノベーションハブとしての地位を維持しています。米国のインフレ抑制法は炭素マイナスポリマーに45Qクレジットを拡大しており、ブレント原油が70米ドルに近づいても、ネブラスカ州のPLA生産を競争力のある水準に保っています。ドイツはPLA-PET混入問題に対処するための酵素リサイクルパイロットに資金を提供しており、化学的リサイクルがEU循環経済行動計画において堆肥化と共存できる可能性を示唆しています。2024年1月に完全施行されたフランスのAGEC法は、レストランや食堂をTotalEnergies Corbionのタイ工場が供給する堆肥化可能カトラリーへと誘導しており、国境を越えたサプライネットワークが国内義務をいかに満たすかを示しています。英国のプラスチック包装税は、再生可能炭素クレジットの30%閾値に達したバイオPEを間接的に優遇しています。

南米はブラジルの砂糖プラットフォームを活用しており、Braskemはバイオ-PEの60%を欧州および北米に輸出していますが、禁止規制の不在と低い支払い意欲から国内普及は遅れています。アルゼンチンはブエノスアイレスで分別堆肥収集のパイロットを実施しており、汚染率が10%以下に維持されれば全国展開される可能性があります。中東では、SABICがEUの炭素国境調整メカニズムにさらされるEU顧客への供給を目的として、ジュバイルでのバイオナフサへの原料転換を検討しています。南アフリカは2024年末に非堆肥化可能品に対する生産者責任賦課金の草案を作成しましたが、小規模コンバーターが免除を求めてロビー活動を行っているため、実施が遅延しています。

バリューチェーン分析

バイオプラスチックのバリューチェーンは、バイオマス栽培および残渣収集(サトウキビ/砂糖大根、コーンデキストロース、キャッサバ/ジャガイモ、そして新興のセルロース系および木材廃棄物由来の糖類)から始まり、続いて原料の前処理と発酵または触媒変換による中間体の生成(例えば、PLA用の乳酸/ラクチド、PBAT用のBDO、bioTHF/bioPTMEGなどのバイオベースC4building blocks)が行われる。その後、重合およびコンパウンディングによる樹脂ペレット化が続き、生産者が投入コストの変動を抑え品質管理を強化することを目指す中で、垂直統合やバイオハブの併設がより顕著になっている。その例として、NatureWorksが2026年4月にタイのナコーンサワンで完全統合型Ingeo PLA施設(年間約75,000メトリックトン)を開所したことや、Covation Biomaterialsが2026年4月に中国の啓東で最初の商業用bioTHFおよびbioPTMEGプラントの機械的完成に到達したことが挙げられる。

下流工程では、樹脂はブランド所有者に直接販売されるか、あるいはコンパウンダーおよびコンバーターを経て、包装フィルムおよびシート(押出成形)、成形食品サービス用品(射出成形/熱成形)、ボトル(ドロップイン等級用のブロー成形)、および付加製造(3Dプリンティング)などのニッチ用途に加工される。流通は直接契約と地域ディストリビューターの組み合わせに依存しており、認証およびトレーサビリティ(例えば、ISCC PLUS/RSBや、調達において参照されるEN 13432やISO 17088などの堆肥化可能性基準)は、入札や小売プログラムへの実質的な関門として機能している。ボトルネックはコストおよびインフラに関連するものが残っており、低油価サイクル時における石油系プラスチックに対する樹脂プレミアム、欧州の一部地域を除く産業用堆肥化施設への不均一なアクセス、高熱・高バリア用途における技術認証上の制約などが含まれる。これらの要因により、確立されたリサイクル流に適合するドロップイン型バイオベースポリマーへの需要移行が進む傾向にあり、一方で生分解性グレードは、廃棄後の処理経路が不明確な場合に圧力を受けている。

競合環境

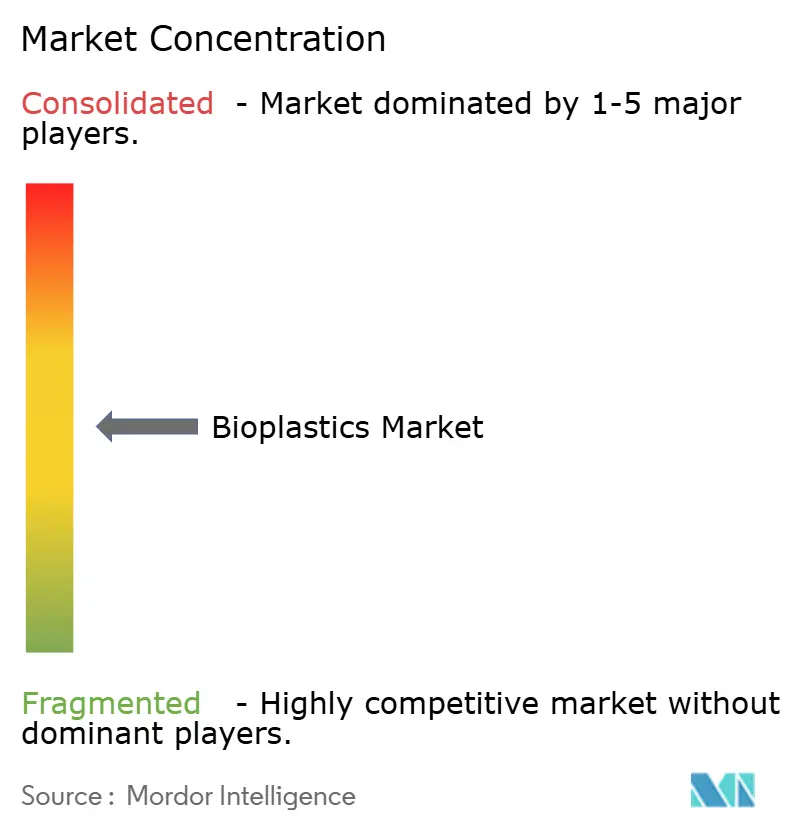

バイオプラスチック市場は中程度に集約されており、主要プレーヤーが相当のシェアを占めています。ただし、個別プレーヤーのシェアが10%を超えることはなく、地域専門企業がニッチ市場に参入する余地は十分にあります。垂直統合は戦略的ヘッジとして機能しており、Braskemはエタノール供給を自社で保有し、BASFのバイオマスバランスクレジットは専用資産なしに再生可能製品の提供を可能にしています。設備は東方向に急速に移行しており、TotalEnergies Corbionは2028年までにタイのPLAラインを年産15万トンに倍増させる予定です。特許活動は高耐熱PLA結晶化に集中しています。ISO 17088、EN 13432、ISCC PLUS、RSB認証は現在、市場参入の前提条件として機能しており、小規模な発酵スタートアップはコンプライアンス監査の資金調達に苦労しており、技術的優位性だけでは信頼できる管理の連鎖文書なしには不十分であることを意味しています。

バイオプラスチック産業リーダー

NatureWorks LLC

TotalEnergies (Total Corbion)

BASF

Braskem

Eni S.p.A. (Novamont)

- *免責事項:主要選手の並び順不同

市場機会と将来展望

短期的な機会として、コンバーター向けの供給樹脂コストを低減し、供給信頼性を改善するアジアの統合型原料-ポリマープラットフォームの拡大が挙げられる。NatureWorksが2026年4月にタイで完全統合型Ingeo PLA施設を開所したことにより、地域的なPLA供給が増加し、北米・欧州以外の多国籍包装バリューチェーンにとって大規模な調達拠点がさらに1つ追加される。インドでもPLAに関する地元投資の兆しが見られ、Balrampur Chini Millsは2026年5月に、ウッタル・プラデーシュ州で計画中の年間80,000トン規模のPLA事業に対し45,000万ルピー(INR 450 crore)の株式資金調達を確保した。これは容量開発を、単一使用プラスチックに対する取締強化とコンバーターの再設備投資に結びつけるものである。

欧州では、政策上の監視が広範な持続可能性の主張から性能および廃棄後の適合性へと移行する中で、機会は透明なライフサイクル証拠と追跡可能なチェーン・オブ・カストディを備えたコンプライアンス対応材料に一層集中している。包装および包装廃棄物に関する規則(EU)2025/40には、バイオベースプラスチック包装の技術開発および環境性能に関する正式な見直しの経路が含まれており、生産者およびブランド所有者に対し、一般的な「バイオ」というポジショニングではなく、検証済みのLCAおよび明確に定義されたリサイクル性または堆肥化可能性の主張を用いた差別化を促している。これにより、化石系代替品と同様に振る舞うバイオベースのドロップイン材を含む、高度なリサイクルまたは分別体系に適合するバイオプラスチックの余地、また規制対象の包装や耐久消費財における耐熱性・バリア性の不足を解消するために設計されたエンジニアリングPLA/PHAシステムの余地が生まれている。この方向性は、アジア太平洋地域における生産能力増強やサプライヤー認定プログラムへの資本支出の移行とも一致しており、これらは認証および監査済みの持続可能性報告を基盤としている。

最近の業界動向

- 2026年4月:NatureWorksは、タイのナコーンサワンで完全統合型Ingeoバイオポリマー製造施設を正式に開所した。年間生産能力は約75,000メトリックトンである。この施設はPLAのアジア拠点供給を追加し、コンバーターが原料からポリマーまでの品質管理をより厳密に行いながら、堆肥化可能および特殊PLAグレードを包装その他の用途向けに認証することを支援する。

- 2025年3月:NatureWorksは、二軸延伸PLA(BOPLA)フィルム向けのIngeo Extendプラットフォームを導入し、加工効率の向上と生分解性能の両方を目指した。この更新により、フィルムの高スループット生産が可能となり、ライン速度やスクラップ率が総加工コストを左右する軟包装分野における主要な採用障壁に対応している。

- 2024年6月:BASFは、廃棄物および残余バイオマスからの再生可能原料を使用したバイオマスバランス(BMB)ecoflex(PBAT)を包装用途向けに発売した。この製品はREDcert2やISCC PLUSを含む認証制度に支えられている。この製品は、完全専用のバイオベース生産資産を必要とせずに再生可能属性を持つ堆肥化可能ポリマーの選択肢へのアクセスを拡大し、チェーン・オブ・カストディ要件下で事業を行うコンバーターの調達認定を迅速化できる可能性がある。

研究方法のフレームワークとレポートの範囲

市場定義と範囲

本調査において、バイオプラスチック市場は、バイオベース、生分解性、またはその両方であるポリマー材料の需要と供給として定義され、これらは各最終用途にわたって完成プラスチック製品への加工用として樹脂およびコンパウンドの形で販売される。

範囲の除外事項:生分解性のみを改質する化石系プラスチックおよび添加剤は除外し、バイオプラスチック樹脂の初回販売後に発生するリサイクルまたは再利用による価値は計上しない。

セグメンテーション概要

- タイプ別

- バイオベース生分解性

- デンプン系

- ポリ乳酸(PLA)

- ポリヒドロキシアルカノエート(PHA)

- ポリエステル(PBS、PBAT、PCL)

- その他のバイオベース生分解性

- バイオベース非生分解性

- バイオポリエチレンテレフタレート(PET)

- バイオポリエチレン

- バイオポリアミド

- バイオポリトリメチレンテレフタレート

- その他のバイオベース非生分解性

- バイオベース生分解性

- 原料別

- サトウキビ・テンサイ

- トウモロコシ

- キャッサバおよびジャガイモ

- セルロース系および木材廃棄物

- その他(藻類および微生物油)

- 加工技術別

- 押出成形

- 射出成形

- ブロー成形

- 3Dプリンティング

- その他(熱成形など)

- 用途別

- 軟質包装

- 硬質包装

- 自動車および組立作業

- 農業および園芸

- 建設

- 繊維

- 電気・電子

- その他の用途

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- インドネシア

- タイ

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- オランダ

- スペイン

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- エジプト

- その他の中東・アフリカ

- アジア太平洋

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、市場の境界を設定し、主要な樹脂ファミリーを追跡し、一次調査開始前に独立した確認を行うために使用された。主に、European Bioplastics刊行物、OECDおよび各国統計局、UN Comtrade貿易統計、および欧州委員会の包装規則やEPAの材料ガイダンスなどの規制情報源を参照した。これらは生産、貿易方向、および政策に関連する需要変化を確認する上で有用である。

企業の年次報告書、持続可能性開示、投資家向け説明資料、および信頼できる報道も精査し、生産能力の増強、立ち上げのタイムライン、包装や消費財における最終用途の需要牽引を理解した。特許データベースの抽出は、生分解性ポリマーにおける技術方向性の検証に選択的に使用され、輸出入の出荷レベルデータベースは、主要な物流経路における樹脂の移動を確認するために限定的に使用された。ここで示した情報源は例示的なものに過ぎず、収集、検証、および調査の明確化のために他の多くの公的情報源も使用された。

一次インタビューおよび調査

一次調査は、樹脂生産者、コンパウンダー、コンバーター、ディストリビューター、および下流の購買者との議論を通じて完了し、その後、堆肥化可能性の主張が重要となる政策および規格関係者との対象を絞った確認を行った。これらの対話からの情報は、現実的な価格帯、用途別の採用ペース、および主要地域において発表済みの生産能力が販売可能な生産量にどれだけ速く転換するかを検証する上で役立った。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:27% | 経営幹部(CXO):12% | アジア太平洋(APAC):38% |

| ミッドティア:51% | 機能/部門責任者:31% | 欧州・中東・アフリカ(EMEA):35% |

| 小規模プレイヤー:22% | マネージャー:57% | 南北アメリカ:27% |

市場規模算定と予測

市場規模算定は、世界の生産能力、稼働率パターン、および貿易補正後の利用可能量を需要プールに転換するトップダウン方式から開始し、その後、バイオプラスチックが現在技術的および商業的に使用されている分野によってフィルタリングした。総計を実用的に保つため、ポリマーファミリー別の抽出価格帯、標準的な変換収率、および包装、農業、消費財に流入する量に関するチャネルからのフィードバックを用いた選択的なボトムアップ近似も使用した。

主要な入力情報には、樹脂ファミリー別の設置済みおよび発表済みの生産能力、報告された稼働率および立ち上げのタイムライン、可視性のある関連HSコードにおける貿易フロー、材料選択を変化させる包装規制のタイムライン、および地域・グレード別の平均販売価格の論理(契約価格とスポット価格の動態の正規化を含む)が含まれた。予測にあたっては、政策執行のタイミング、原料コストの方向性、および新規プラントの商業運転開始の速度に関するシナリオ分析を適用し、専門家が現実的と見なす採用制約を検討した後に将来経路を調整した。ボトムアップの可視性が薄い場合は、保守的な浸透率の仮定を使用し、その後、示唆される量を供給側の制約と再確認して総計が実現可能な範囲に留まるようにした。

データ検証と更新サイクル

出力は複数回の検証を経て確認され、まず量、価値、および示唆される価格設定の間の内部整合性チェックから開始し、モデルが不可能な結果を生み出さないようにした。その後、生産能力の発表、貿易方向、および最終用途の需要指標などの独立した信号と結果を比較し、承認前に外れ値をフラグ付けして再作業を行った。

文書化された仮定で説明できない差異があった場合、回答者に再度連絡を取り、問題が価格設定のタイミング、範囲の境界、または一時的な出来事によるものかを確認した。本レポートは毎年更新され、大規模プラントの立ち上げ延期や包装需要に影響する政策変更など、重大な変化が発生した場合には中間更新が行われる。提供前には、最終的なアナリストによる確認が完了し、クライアントが最新の見解を受け取れるようにしている。

他の公表推定値と比較したMordor Intelligenceのバイオプラスチック市場推定値

公表されているバイオプラスチック市場の値がしばしば異なるのは、各発行元が年内の異なる時点で価格ウィンドウおよび為替レートを固定しているためであり、また常に同じバイオベースのドロップイン材と生分解性グレードの組み合わせを計上しているわけではないためでもある。実際には、想定平均販売価格や立ち上げタイミングの小さな差異が、総額を有意な幅で変動させ得る。

この市場における主要なギャップの要因は、通常、堆肥化可能性およびバイオ含有率のしきい値が一貫して適用されているかどうか、包装関連の需要が規制執行に対してどのようにタイミングを合わせているか、そして報告されている値がインフレおよび通貨タイミングに対して正規化されているかどうかに起因する。価格帯および通貨換算がデータカットに近い時点で更新され、その後、生産能力の稼働率および貿易方向と照らして確認される場合、2025年の数値は妥当な供給および消費の水準に固定され続ける。これが、Mordor Intelligenceが古くなった平均販売価格(ASP)の仮定によって推定値が漂流しないようにしている方法である。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法論のギャップ |

|---|---|---|

| Mordor Intelligence | USD 18.40 B (2025) | |

| グローバルコンサルティング会社A | USD 17.58 B (2025) | より狭い平均販売価格(ASP)の推移方法を採用し、為替レートおよび契約価格の仮定をより長い期間にわたって一定に保つ傾向があり、原料に連動した価格が年内に変動する場合、価値を過小評価する可能性がある。 |

| グローバルコンサルティング会社B | USD 18.40 B (2025) | 主要年の数値では一致しているが、その構築方法は量主導型である傾向が強く、バイオベースのドロップイン材と生分解性グレードの地域・用途別の価格分離がより粗い場合がある。 |

この比較から、差異の大部分は価格設定と通貨のタイミングの選択、およびバイオプラスチックとして価値ベースで計上する対象に対する認定基準の適用の厳密さに起因することが示唆される。明確な変数、再現可能な手順、および生産能力と貿易に結びついた外部確認により、最終的な数値は計画議論において追跡およびストレステストがより容易な状態に保たれている。

レポートで回答される主要な質問

2026年のバイオプラスチック市場規模はどのくらいですか?

バイオプラスチックの数量は2026年に278万トンに達すると推定され、CAGR17.33%で2031年には618万トンに達すると予測されています。

現在、世界需要をリードしているポリマークラスはどれですか?

バイオPETおよびバイオPEなどのバイオベース非生分解性は、既存の加工・リサイクルループとのシームレスな適合性により、2025年のバイオプラスチック市場シェアの56.64%を占めました。

最も急速な成長見通しを示す原料はどれですか?

パルプ工場がリグノセルロース系糖プラットフォームを商業化し、土地利用変化に関する懸念を軽減するにつれて、セルロース系および木材廃棄物由来の原料はCAGR24.59%で拡大しています。

2031年に向けて最も多くの新規設備が追加される地域はどこですか?

中国、タイ、インドが主導するアジア太平洋は、バイオプラスチック市場をCAGR22.51%で成長させ、発表済みのPLAおよびPHAプロジェクトの大部分を誘致する見込みです。

より広範な普及に向けた最大の障壁は何ですか?

原油価格がバレルあたり80米ドルを下回る場合、化石由来ポリマーに対して20%~40%の価格プレミアムが持続し、政策支援がない状況では価格感応度の高いセグメントでの普及が制限されます。

堆肥化施設は素材の普及に追いついていますか?

いいえ。認証済みプラスチックを受け入れるEU施設は500ヶ所未満であり、収集は住民の38%しかカバーしておらず、廃棄に関する主張を損なうインフラのボトルネックが生じています。

最終更新日: