北米エンジニアリングプラスチック市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

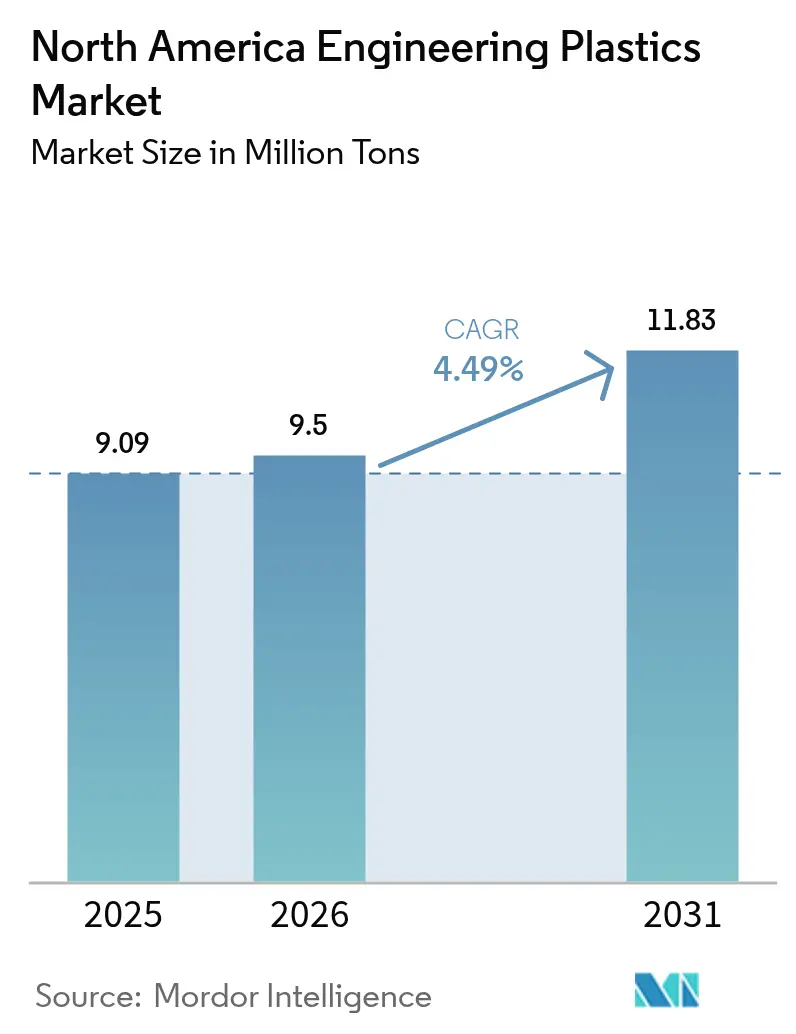

| 基準年の市場規模 (2025) | 9.09 百万トン |

| 市場取引高 (2026) | 9.5 百万トン |

| 市場取引高 (2031) | 11.83 百万トン |

| 成長率 (2026 - 2031) | 4.49% CAGR |

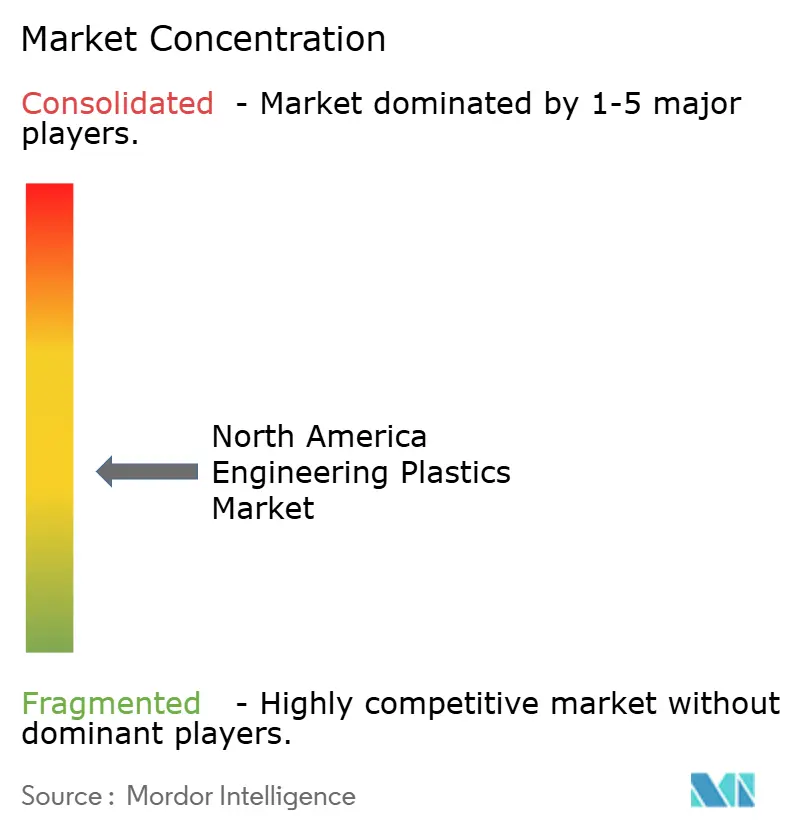

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米エンジニアリングプラスチック市場分析

北米エンジニアリングプラスチック市場規模は、2025年の909万トンから2026年には950万トンへと成長し、2026年から2031年にかけてCAGR 4.49%で2031年までに1,183万トンに達すると予測されている。堅調な成長は、樹脂コストの競争力を維持する豊富なシェールガス原料に支えられており、自動車の電動化、5Gの普及、包装の持続可能性に関する規制が需要の裾野を広げている。企業平均燃費(CAFE)基準は自動車メーカーに軽量かつ高性能なポリマーへの急速な移行を促し、半導体メーカーは260℃のリフロープロファイルに耐えられる特殊樹脂を指定している。メキシコへのニアショアリング流入と米国の化学産業への設備投資は2020年以降で2,000億米ドルを超え、プレミアム素材の現地生産能力を拡大している。持続可能性の認証、特に高度なリサイクル適合性とバイオベースコンテンツは、規制当局がPFAS規制を強化し、リサイクル不可能な包装に拡大生産者責任(EPR)手数料を課す中、顧客の購買基準に影響を与えるようになっている。

レポートの主要な知見

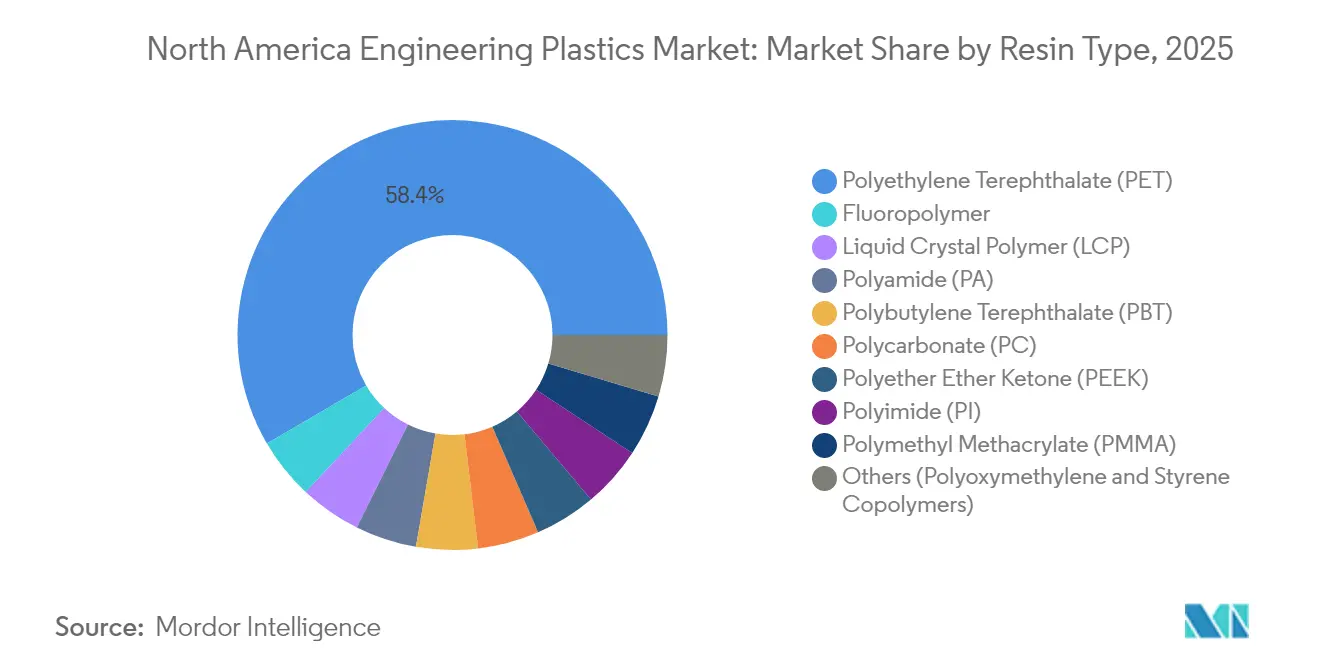

- 樹脂タイプ別では、ポリエチレンテレフタレート(PET)が2025年に58.42%の数量シェアで北米エンジニアリングプラスチック市場をリードしており、液晶ポリマー(LCP)は2031年にかけてCAGR 5.82%で成長すると予測されている。

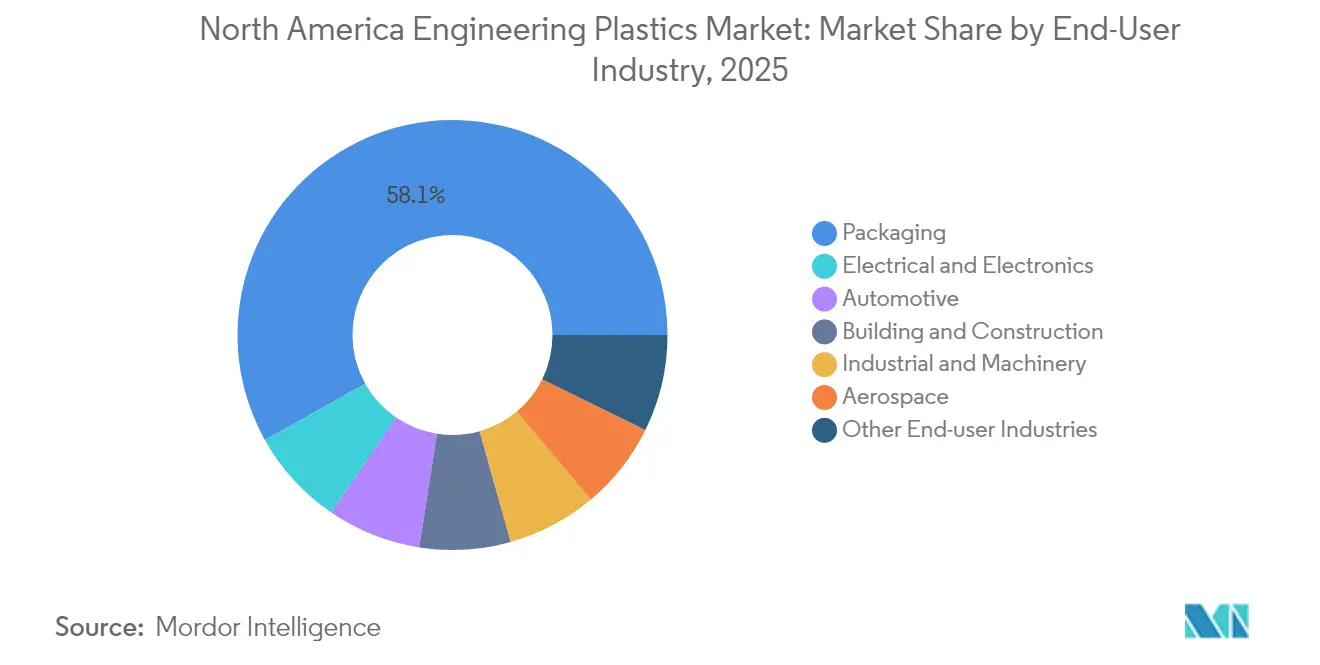

- 最終用途産業別では、包装が2025年の北米エンジニアリングプラスチック市場規模の58.12%のシェアを占め、電気・電子セクターは2025年から2031年にかけて最も高いCAGR 7.18%を記録すると予測されている。

- 地域別では、米国が2025年の北米エンジニアリングプラスチック市場シェアの83.25%を占め、メキシコは2031年にかけてCAGR 5.69%で拡大すると予測されている。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米エンジニアリングプラスチック市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)% 予測 | 地理的 関連性 | 影響の時間軸 |

|---|---|---|---|

| 自動車の 軽量化とCAFE基準 | +0.7% | 米国中心、カナダへの 波及 | 中期(2〜4 年) |

| 電気・電子機器の 小型化 | +0.5% | 北米・ メキシコ | 短期(2年 以内) |

| 包装の 持続可能性規制 | +0.5% | 米国・カナダ | 長期(4年 以上) |

| インダストリー4.0と 3Dプリンティング需要 | +0.4% | 米国の製造 拠点 | 中期(2〜4 年) |

| シェールガス原料の コスト優位性 | +0.8% | 米国ガルフコースト、 アパラチア盆地 | 長期(4年 以上) |

| 情報源: Mordor Intelligence | |||

自動車の軽量化とCAFE基準

2026年にフリート平均40.5マイル/ガロンを要求するCAFE規制により、自動車メーカーは車両重量を15〜20%削減することを余儀なくされ、金属をガラス繊維、炭素繊維、無機充填エンジニアリングプラスチックへ急速に代替することが促進されている[1]米国道路交通安全局、「2026年モデルイヤーCAFEに関する最終規則」、nhtsa.gov。フォードの2024年型F-150ライトニングは炭素繊維強化ポリアミド製バッテリーハウジングを採用し、衝突安全性を維持しながら30%の軽量化を実現している。2026年までにゼロエミッション車販売の35%を義務付けるカリフォルニア州の先進クリーンカーII規制は、熱管理部品および構造部品におけるポリマー需要をさらに高めている。自動車メーカーはまた、ブラケット、クリップ、ファスナーを成形部品に直接統合できる設計の自由度からプラスチックを好み、組立の複雑さを低減している。北米エンジニアリングプラスチック市場は、材料代替と部品の機能統合の両面から増分的な価値を獲得している。

電気・電子機器の小型化

先進チップパッケージングはシステムインパッケージおよびアンテナインパッケージ設計へと移行しており、誘電率3.0未満、熱変形温度260℃超の樹脂への需要が高まっている。TSMCのアリゾナ州への28億米ドルの投資は、5G無線周波数モジュール向けLCP基板の生産能力に充当されている。インテルの異種集積ロードマップは、チップレットの熱を放散するための熱伝導性ポリアミドを必要としている。メキシコの電子機器受託製造業者はこうした特殊ポリマーを活用して、より短い設計サイクルと厳しい寸法公差に対応し、地域の需要成長を強化している。OEMと共同で樹脂配合を開発するサプライヤーは、より長い設計採用ライフサイクルと高い切り替えコストを確保している。

包装の持続可能性規制

2024年までに米国の12州がEPR法を制定し、リサイクル不可能なプラスチックに対して1ポンドあたり最大0.15米ドルの手数料を課している[2]米国環境保護庁、「拡大生産者責任政策概要」、epa.gov。ユニリーバなどのブランドオーナーは2025年までに100%再利用可能またはリサイクル可能な包装の使用を誓約しており、化学的リサイクルシステムに対応したモノマテリアルPET構造への転換を促進している。高度な解重合技術はPETおよびナイロンのクローズドループを実現し、消費財メーカーのスコープ3排出量を削減している。リサイクルコンテンツに対するFDA食品接触適合性を検証した樹脂メーカーは、コンバーターに対してファーストムーバー優位性を獲得している。北米エンジニアリングプラスチック市場は、高いバリア性能と使用後の循環経路を兼ね備えたグレードにプレミアムを付与している。

インダストリー4.0と3Dプリンティング需要

付加製造は航空宇宙、医療、工具製造の分野でプロトタイピングから認定生産へと移行している。ボーイングは溶融フィラメント製造によって印刷されたポリエーテルエーテルケトン(PEEK)製シートフィッティングについてFAA承認を取得し、射出成形部品の引張性能の85%を達成している。ウルテムポリエーテルイミドや半結晶性PEEKなどの高温非晶質樹脂は、耐薬品性と難燃・発煙・毒性基準への適合性から注目を集めている。米国中西部の機械メーカーはデジタル対応ワークフローを採用し、治具やフィクスチャをオンデマンドで印刷することでメンテナンスのリードタイムを短縮している。このパラダイムは汎用フィラメントよりも機能性材料の需要を優先し、北米エンジニアリングプラスチック市場の価値提案を強化している。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 石油系原料価格の変動 | -0.40% | 米国ガルフコースト生産拠点 | 短期(2年以内) |

| PFASおよびフルオロポリマーに関する規制圧力 | -0.50% | 米国・カナダの規制整合 | 中期(2〜4年) |

| 高性能ポリマー加工のための高い設備投資 | -0.30% | 北米製造拠点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

石油化学原料の変動がマージンを圧迫

2024年にブレント原油は1バレルあたり70〜85米ドルの間で変動し、ヘンリーハブガスは1MMBtuあたり2.50〜4.20米ドルの範囲で推移し、樹脂の現金コストの最大70%を占めるモノマー投入コストを押し上げた。エクソンモービルは原料変動に起因する石油化学EBITDAの12億米ドルの減少を報告しており、コモディティサイクルと特殊樹脂の収益性の間の緊密な相関関係を浮き彫りにしている。加工業者はフォーミュラ価格設定とヘッジ手段を採用しているが、価格急騰時には運転資本の固定化が高まり、中小コンパウンダーに負担をかけている。現金マージンの変動は長期投資を抑制し、北米エンジニアリングプラスチック市場の拡大ペースをわずかに鈍化させる可能性がある。

PFAS規制圧力がフルオロポリマー用途を再編

EPAの2024年TSCA第8条(a)(7)規則は包括的なPFAS報告を義務付け、主要フルオロポリマーメーカーのコンプライアンスコストを年間5,000万米ドル超に引き上げている。DuPontは潜在的な負債として4億米ドルを引き当てており、EUのREACH提案は2026年以降に23億米ドル相当の輸出を制限する可能性がある。半導体ファブは超純薬品の封じ込めにPTFEおよびPFAを依然として使用しており、ニッチな需要を維持しているが、低負荷用途はパーフルオロフリー代替品へと移行している。したがってR&Dパイプラインは部分フッ素化または非フッ素化高性能ポリマーへとシフトし、北米エンジニアリングプラスチック市場の影響を受ける部分の成長を緩和している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

樹脂タイプ別:PETの優位性とLCPのイノベーション

PETは2025年の北米エンジニアリングプラスチック市場において58.42%を占め、エンジニアリングブレンドへの転換が容易なボトルグレード生産能力の豊富さに支えられている。同セグメントは、使用済み樹脂の純度をバージングレード性能まで高めるクローズドループ化学的リサイクル投資の恩恵を受け、ブランドオーナーの持続可能性スコアカードと整合している。一方、LCPは5Gアンテナ、フレキシブル回路、航空宇宙ハーネスの要件に支えられ、2031年にかけてCAGR 5.82%で成長しており、その低誘電損失と高い寸法安定性が評価されている。北米エンジニアリングプラスチック市場におけるLCPの規模は依然として小さいが、配合の複雑さと知的財産障壁により、マージンはコモディティ平均を上回っている。

PFASに対する規制上の精査がフルオロポリマー用途の一部の成長を抑制しているが、極限の不活性が必須とされる重要な半導体ウェットベンチおよび化学処理シールでは引き続きPTFEおよびPFAが指定されている。ポリアミド6および66は、自動車メーカーが軽量化目標を追求する中、バッテリーモジュール、冷却ライン、構造マウントで着実に採用が進んでいる一方、高温アラミド繊維は弾道および航空宇宙用途のニッチ材料にとどまっている。ポリカーボネートは透明グレージング、EV電池ケーシング、ライトガイドでシェアを獲得しており、その耐衝撃性はアクリル代替品を上回っている。先進コンパウンダーはPC/ABSアロイなどの相乗的ブレンドによって差別化を図り、靭性と美観を組み合わせることで、北米エンジニアリングプラスチック市場全体の対応可能な最終用途を拡大している。

最終用途産業別:電子機器の成長が包装の安定性を上回る

包装は2025年に58.12%のシェアを維持しており、PETおよび透明ポリプロピレン構造を好む飲料、フードサービス、パーソナルケア製品の需要に支えられている。EPRの枠組みとブランドの持続可能性誓約がモノマテリアルソリューションへの移行を加速しているが、全体的なトン数は安定しており、北米エンジニアリングプラスチック市場の数量の柱となっている。電気・電子は米国およびメキシコにおける半導体、データセンター、消費者機器生産の強化を反映し、2031年にかけてCAGR 7.18%で拡大すると予測されている。比較トラッキング指数(CTI)が高く熱伝導性に優れた樹脂が、パワーモジュールおよび先進パッケージングの設計採用を獲得している。

OEMがEVの重量ペナルティを相殺するためにバッテリーエンクロージャー、電動駆動ハウジング、ADASセンサーブラケットにポリアミド、ポリカーボネート、PEEKを統合するにつれ、自動車での採用が加速している。建築・建設では熱サイクルと化学的暴露に耐える長寿命グレージング、断熱フォーム、配管が指定されており、産業機械では化学ポンプ用のPOMギアとナイロンハウジングが求められている。航空宇宙は樹脂認定サイクルが数十年にわたる収益ストリームと堅固なマージンをもたらすプレミアムニッチであり、北米エンジニアリングプラスチック市場のサプライヤーにとって魅力的な分野である。

地域分析

米国は2025年の北米エンジニアリングプラスチック市場において83.25%のシェアを占め、ガルフコーストの原料統合、成熟した自動車OEMクラスター、世界最大の包装コンバーターベースに支えられている。2020年以降に発表された2,000億米ドル超の化学プロジェクトはすでに特殊ポリマーの生産能力を追加しており、エクソンモービルのベイタウンとダウのフリーポートの複合施設が完全統合ハブとして機能している。テキサス州とルイジアナ州の州レベルのインセンティブは鉄道引込線、港湾浚渫、人材育成を補助し、中西部の成形業者や輸出ターミナルへの大量輸送を支援している。

メキシコはOEMがサプライチェーンを短縮し地政学的リスクを回避するためにニアショアリングを加速させる中、2031年にかけて最も高いCAGR 5.69%を記録すると予測されている。2024年の外国直接投資は390億米ドルに達し、テスラのヌエボレオン州ギガファクトリーとフォックスコンのチワワ州電子機器キャンパスが特殊樹脂への新たな需要を生み出している。自動車ティア1サプライヤーはUSMCAの下でガラス繊維ナイロンおよびLCPコンパウンドを無関税で輸入し、完成モジュールを米国の組立工場に出荷することで、コスト競争力とジャストインタイム納品を両立させている。

カナダはオンタリオ州のオイルサンド連動原料の入手可能性と確立された自動車部品回廊を活用して安定した需要を維持しているが、全体的なシェアは人口規模によって制限されている。州レベルのEPRプログラムと炭素価格設定はアルバータ州における化学的リサイクル事業のビジネスケースを強化しており、EV電池材料への投資増加が熱管理システムにおけるエンジニアリングプラスチック消費を押し上げる可能性がある。安全・環境基準の国境を越えた調和は規制上の摩擦を最小化し、北米エンジニアリングプラスチック市場全体でコンパウンドペレットのシームレスな移動を可能にしている。

競合環境

北米エンジニアリングプラスチック市場は中程度に分散している。BASFとDuPontはグローバルなR&Dセンターとアプリケーションエンジニアリングチームを活用してOEMとソリューションを共同開発し、複数年の供給契約を確保している。Celaneseはカーボンニュートラルな酢酸原料の長期契約を締結し、派生熱可塑性プラスチックの持続可能性プロファイルを強化している。OEMはサプライヤーを切り替える前に複数年のテストデータとISO/UL認証を要求することが多く、確立されたプレーヤーの既存優位性を維持している。しかし、デジタルマーケットプレイスとトールコンパウンディングネットワークは、付加製造グレードやバイオベース樹脂に特化した特殊コンパウンドスタートアップの商業化ハードルを低下させている。

北米エンジニアリングプラスチック産業リーダー

SABIC

BASF

DuPont

Celanese Corporation

Covestro AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Arkemaは米国ケンタッキー州カルバートシティの施設においてPVDF生産能力を15%増強する計画を発表した。約2,000万米ドルの投資に支えられたこの取り組みは、リチウムイオン電池に不可欠な国内生産の高性能樹脂への急増する需要に対応し、拡大する半導体およびケーブルセクターにサービスを提供することを目的としている。

- 2025年1月:Covestro AGはオハイオ州ヘブロンの拠点に低三桁百万ユーロ規模の大規模投資を行った。この拡張により、カスタマイズされたポリカーボネートコンパウンドおよびブレンドの生産に特化した複数の新しい生産ラインとインフラが建設される予定である。

北米エンジニアリングプラスチック市場レポートの調査範囲

航空宇宙、自動車、建築・建設、電気・電子、産業・機械、包装が最終用途産業のセグメントとして対象となっている。フルオロポリマー、液晶ポリマー(LCP)、ポリアミド(PA)、ポリブチレンテレフタレート(PBT)、ポリカーボネート(PC)、ポリエーテルエーテルケトン(PEEK)、ポリエチレンテレフタレート(PET)、ポリイミド(PI)、ポリメチルメタクリレート(PMMA)、ポリオキシメチレン(POM)、スチレン共重合体(ABSおよびSAN)が樹脂タイプのセグメントとして対象となっている。カナダ、メキシコ、米国が国別セグメントとして対象となっている。| フルオロポリマー | エチレンテトラフルオロエチレン(ETFE) |

| フッ素化エチレンプロピレン(FEP) | |

| ポリテトラフルオロエチレン(PTFE) | |

| ポリビニルフルオライド(PVF) | |

| ポリフッ化ビニリデン(PVDF) | |

| その他のサブ樹脂タイプ | |

| 液晶ポリマー(LCP) | |

| ポリアミド(PA) | アラミド |

| ポリアミド(PA)6 | |

| ポリアミド(PA)66 | |

| ポリフタルアミド | |

| ポリブチレンテレフタレート(PBT) | |

| ポリカーボネート(PC) | |

| ポリエーテルエーテルケトン(PEEK) | |

| ポリエチレンテレフタレート(PET) | |

| ポリイミド(PI) | |

| ポリメチルメタクリレート(PMMA) | |

| ポリオキシメチレン(POM) | |

| スチレン共重合体(ABS、SAN) |

| 航空宇宙 |

| 自動車 |

| 建築・建設 |

| 電気・電子 |

| 産業・機械 |

| 包装 |

| その他の最終用途産業 |

| 米国 |

| カナダ |

| メキシコ |

| 樹脂タイプ別 | フルオロポリマー | エチレンテトラフルオロエチレン(ETFE) |

| フッ素化エチレンプロピレン(FEP) | ||

| ポリテトラフルオロエチレン(PTFE) | ||

| ポリビニルフルオライド(PVF) | ||

| ポリフッ化ビニリデン(PVDF) | ||

| その他のサブ樹脂タイプ | ||

| 液晶ポリマー(LCP) | ||

| ポリアミド(PA) | アラミド | |

| ポリアミド(PA)6 | ||

| ポリアミド(PA)66 | ||

| ポリフタルアミド | ||

| ポリブチレンテレフタレート(PBT) | ||

| ポリカーボネート(PC) | ||

| ポリエーテルエーテルケトン(PEEK) | ||

| ポリエチレンテレフタレート(PET) | ||

| ポリイミド(PI) | ||

| ポリメチルメタクリレート(PMMA) | ||

| ポリオキシメチレン(POM) | ||

| スチレン共重合体(ABS、SAN) | ||

| 最終用途産業別 | 航空宇宙 | |

| 自動車 | ||

| 建築・建設 | ||

| 電気・電子 | ||

| 産業・機械 | ||

| 包装 | ||

| その他の最終用途産業 | ||

| 地域別 | 米国 | |

| カナダ | ||

| メキシコ | ||

市場の定義

- 最終用途産業 - 包装、電気・電子、自動車、建築・建設、その他がエンジニアリングプラスチック市場における最終用途産業として考慮されている。

- 樹脂 - 調査の範囲において、フルオロポリマー、ポリカーボネート、ポリエチレンテレフタレート、ポリブチレンテレフタレート、ポリオキシメチレン、ポリメチルメタクリレート、スチレン共重合体、液晶ポリマー、ポリエーテルエーテルケトン、ポリイミド、ポリアミドなどのバージン樹脂の一次形態での消費が対象となっている。リサイクルについては個別の章で別途提供されている。

| キーワード | 定義#テイギ# |

|---|---|

| アセタール | これは滑らかな表面を持つ硬質材料である。過酷な作業環境における摩耗に容易に耐えることができる。このポリマーはギア、ベアリング、バルブ部品などの建設用途に使用される。 |

| アクリル | この合成樹脂はアクリル酸の誘導体である。滑らかな表面を形成し、主に様々な屋内用途に使用される。特殊な配合により屋外用途にも使用できる。 |

| キャストフィルム | キャストフィルムは、プラスチックの層を表面に堆積させ、その表面から固化・剥離することによって製造される。プラスチック層は溶融状態、溶液状態、または分散状態であることができる。 |

| 着色剤・顔料 | 着色剤・顔料はプラスチックの色を変えるために使用される添加剤である。粉末または樹脂・カラープレミックスの形態をとることができる。 |

| 複合材料 | 複合材料は2種類以上の構成材料から製造される材料である。これらの構成材料は異なる化学的または物理的特性を持ち、個々の要素とは異なる特性を持つ材料を作り出すために融合される。 |

| 重合度(DP) | 高分子、ポリマー、またはオリゴマー分子中のモノマー単位の数は重合度またはDPと呼ばれる。有用な物理的特性を持つプラスチックは多くの場合、数千のDPを持つ。 |

| 分散 | ある物質の微細な凝集固体粒子を液体または別の物質中に分散させて分散液を形成することで、別の物質中に材料の懸濁液または溶液を作り出す。 |

| ガラス繊維 | ガラス繊維強化プラスチックは、樹脂マトリックスに埋め込まれたガラス繊維からなる材料である。これらの材料は高い引張強度と衝撃強度を持つ。手すりやプラットフォームは標準的なガラス繊維を使用する軽量構造用途の2つの例である。 |

| 繊維強化ポリマー(FRP) | 繊維強化ポリマーは繊維で強化されたポリマーマトリックスからなる複合材料である。繊維は通常、ガラス、炭素、アラミド、またはバサルトである。 |

| フレーク | これは通常不均一な表面を持つ乾燥した剥離片であり、セルロース系プラスチックの基材である。 |

| フルオロポリマー | これは複数の炭素-フッ素結合を持つフルオロカーボン系ポリマーである。溶剤、酸、塩基に対する高い耐性を特徴とする。これらの材料は強靭でありながら機械加工が容易である。代表的なフルオロポリマーにはPTFE、ETFE、PVDF、PVFなどがある。 |

| ケブラー | ケブラーはアラミド繊維の一般的な呼称であり、もともとDuPontのアラミド繊維のブランド名であった。繊維、フィラメント、またはシートに成形される軽量、耐熱性、固体、合成、芳香族ポリアミド材料の任意のグループをアラミド繊維と呼ぶ。パラアラミドとメタアラミドに分類される。 |

| 積層板 | 圧力と熱の下で材料の連続層を接合して所望の形状と幅に積み上げた構造または表面。 |

| ナイロン | これらは糸やモノフィラメントに成形された合成繊維形成ポリアミドである。これらの繊維は優れた引張強度、耐久性、弾性を持つ。融点が高く、化学薬品や各種液体に耐性がある。 |

| PETプリフォーム | プリフォームはその後ポリエチレンテレフタレート(PET)ボトルまたは容器にブロー成形される中間製品である。 |

| プラスチックコンパウンディング | コンパウンディングは、所望の特性を達成するためにポリマーと添加剤を溶融状態で混合・ブレンドすることによってプラスチック配合物を調製することからなる。これらのブレンドは通常、フィーダー・ホッパーを通じて固定されたセットポイントで自動的に投入される。 |

| プラスチックペレット | プラスチックペレットは、プリプロダクションペレットまたはナードルとも呼ばれ、プラスチックで作られたほぼすべての製品の構成要素である。 |

| 重合 | これは複数のモノマー分子が安定した共有結合を形成するポリマー鎖を形成する化学反応である。 |

| スチレン共重合体 | 共重合体は複数の種類のモノマーから誘導されるポリマーであり、スチレン共重合体はスチレンとアクリレートからなるポリマー鎖である。 |

| 熱可塑性プラスチック | 熱可塑性プラスチックは、加熱すると軟化し、冷却すると硬化するポリマーとして定義される。熱可塑性プラスチックは幅広い特性を持ち、物理的特性に影響を与えることなく再成形およびリサイクルが可能である。 |

| バージンプラスチック | これは一度も使用、加工、または開発されていないプラスチックの基本形態である。リサイクル済みまたは既使用の材料よりも価値が高いと見なされる場合がある。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントおよび国に関連する定量化可能な主要変数(産業的および外部的)が、デスクリサーチおよび文献レビューと一次専門家インプットに基づき、関連する変数・要因のグループから選定される。これらの変数は回帰モデリング(必要に応じて)によってさらに確認される。

- ステップ2:市場モデルの構築: 堅固な予測方法論を構築するために、ステップ1で特定された変数と要因が入手可能な過去の市場数値に対して検証される。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築される。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証される。回答者は市場の全体像を把握するために、様々なレベルおよび職能にわたって選定される。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム