プラスチック射出成形市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

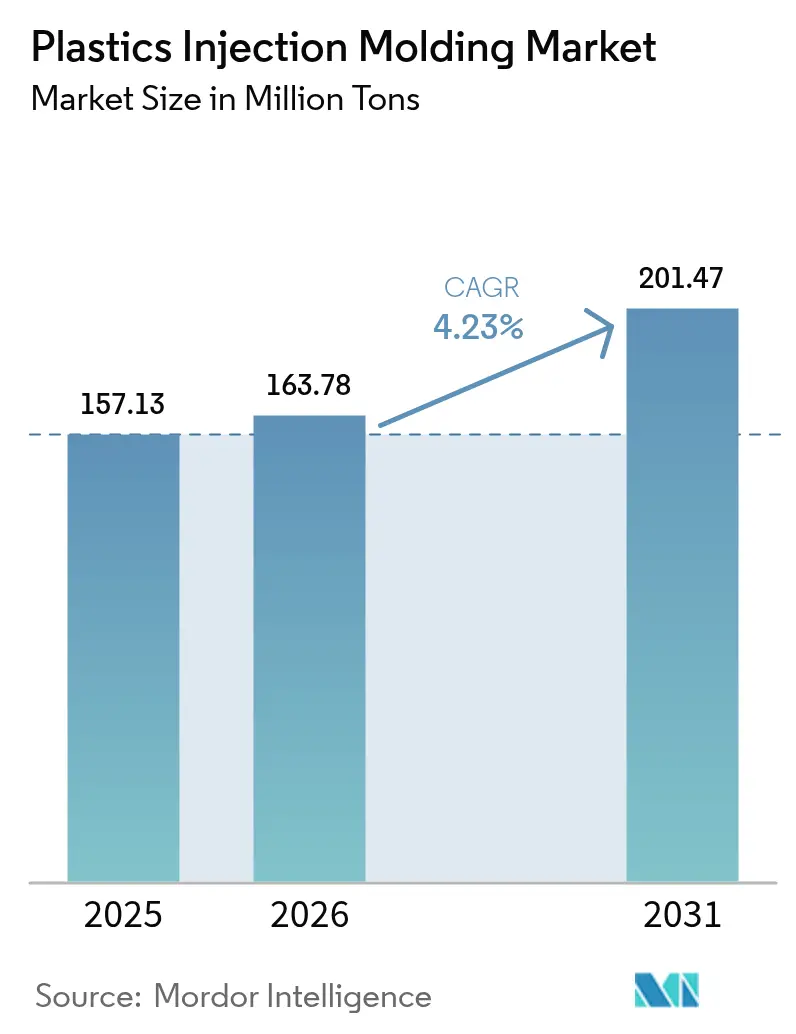

| 市場取引高 (2026) | 163.78 百万トン |

| 市場取引高 (2031) | 201.47 百万トン |

| 成長率 (2026 - 2031) | 4.23% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるプラスチック射出成形市場分析

プラスチック射出成形市場は2025年に1億5,713万トン相当(USD換算)と評価され、2026年の1億6,378万トンから2031年には2億147万トンへと成長すると推計されており、予測期間(2026年〜2031年)のCAGRは4.23%となっています。この持続的な拡大は、包装、自動車、電子機器、医療機器における費用対効果の高い大量生産における本技術の中心的役割を裏付けています。eコマースの成長、電気自動車(EV)生産の加速、循環性に関する規制の推進が相まって、プラスチック射出成形市場の用途基盤が拡大する一方、省エネルギー型全電動機械や先進的材料処方により、メーカーは原材料コストの上昇を相殺することが可能となっています。アジア太平洋地域の成長する電子機器クラスター、北米の国内回帰(リショアリング)施策、欧州のリサイクル可能性規制における先行者的姿勢がいずれも地域的機会を拡大しています。同時に、原油価格連動型の樹脂価格の変動と世界的な反プラスチック規制の強化が利益率を抑制し、リサイクル原料、デジタル品質管理、ライフエンドのトレーサビリティシステムへの投資を余儀なくさせています。

レポートの主要ポイント

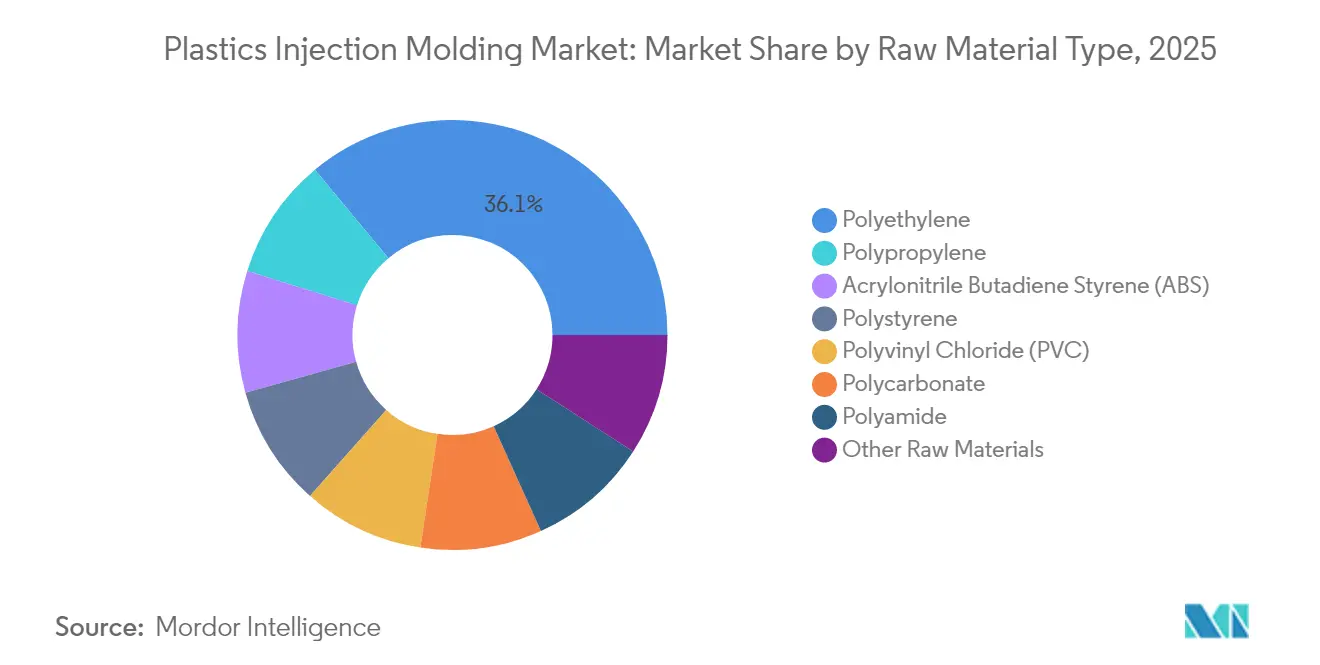

- 原材料別では、ポリエチレンが2025年のプラスチック射出成形市場シェアの36.05%を占め、2031年にかけてCAGR 5.02%で成長すると予測されています。

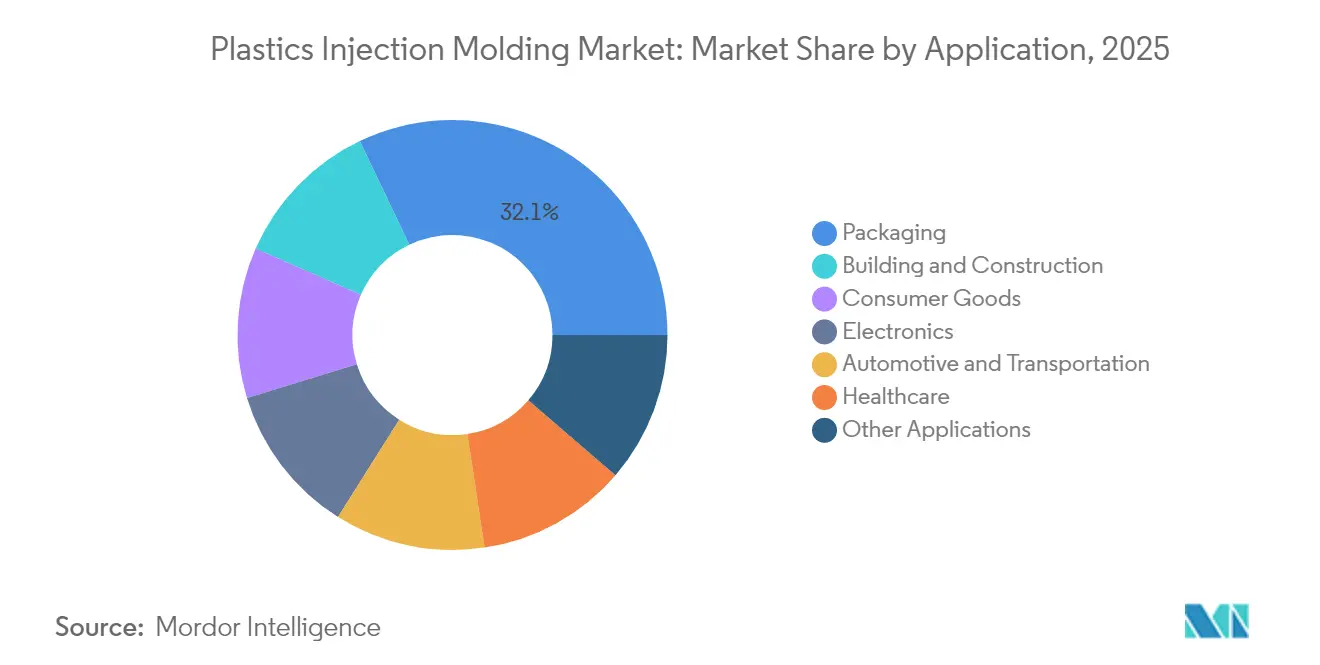

- 用途別では、包装が2025年のプラスチック射出成形市場規模の32.10%を占め、自動車・輸送が2031年にかけてCAGR 4.98%で最も速い成長を遂げる見込みです。

- 地域別では、アジア太平洋がプラスチック射出成形市場において2025年に34.10%のシェアを占め、2031年にかけてCAGR 5.24%で成長しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のプラスチック射出成形市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地域的関連性 | 影響タイムライン |

|---|---|---|---|

| eコマース主導の包装需要の急増 | +1.2% | 世界全体;北米とアジア太平洋で最も顕著 | 中期(2〜4年) |

| 自動車およびEVにおける軽量化要件 | +0.9% | 欧州と北米が牽引;世界的な関連性あり | 長期(4年以上) |

| 単回使用医療用ディスポーザブルの需要拡大 | +0.7% | 世界の先進国市場 | 短期(2年以内) |

| アジア太平洋電子機器製造における工業化 | +0.8% | アジア太平洋が中核;中東・アフリカへの波及 | 中期(2〜4年) |

| 射出成形EVバッテリーハウジングのOEM採用 | +0.6% | 中国、欧州、北米でのアーリーアダプション | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

eコマース主導の包装需要の急増

爆発的な小包量の増大により、耐久性と軽量性を両立した保護ソリューションへの要求が高まり、ブランドオーナーは強度を損なうことなく材料使用量を最小化するモノマテリアル・ポリエチレンおよびポリプロピレン包材を採用するようになっています。2025年に施行されたEUの包装・包装廃棄物規則(PPWR)は、2030年までにPET食品包装における再生材料含有率を30%とすることを義務付けており、高リサイクル混合物に対応するための工具・プロセスパラメータの再設計を加速させています[1]Andrew Almack、「PPWR 2025:EUの包装廃棄物規則がサステナブル包装をいかに再形成しているか」、Plastics for Change、plasticsforchange.org。14州にわたる米国の拡大生産者責任(EPR)手数料は、エコモジュール設計を促進し、高度な樹脂再生ラインを持つ変換加工業者に優位性をもたらす追加的なコストシグナルを生み出しています。これらの相互収束する規制がプラスチック射出成形市場の数量成長を後押しし、特にサイクルタイムの短縮が材料節約と高いスループットをもたらす薄肉容器およびクロージャーセグメントにおいて顕著です。先進的な成形加工業者は、分別の効率化のためにインモールドラベリングとデジタルウォーターマーキングを採用し、消費後樹脂の入手可能性を高め、原料の継続的な調達を確保しています。

自動車およびEVにおける軽量化要件

自動車OEMは、厳格なフリート平均CO₂目標の達成とEV航続距離の最大化のため、プラスチック代替の取り組みを強化しています。テスラのギガキャスティング戦略は、大型アルミニウム鋳造による部品点数削減を示す事例ですが、それと同時に、鋳造構造体と一体化する射出成形された内外装トリムへの需要も拡大しています。バッテリーメーカーは、難燃性サンドイッチウォールを持つ熱可塑性ハウジングの採用を検討しており、スチール代替品と比較して車両1台当たり最大40kgの軽量化を実現します。この転換はEngelの高電圧バッテリーエンクロージャーのプロトタイプに例示されています。ISO 14040のライフサイクルアセスメントが材料選択にますます影響を与え、マルチマテリアル金属アセンブリよりもリサイクル可能な樹脂が選好されるようになっています。こうしたトレンドは、ポリアミド、ポリカーボネート、リサイクルポリプロピレンなどのエンジニアリンググレードポリマーの需要を高め、車両当たりのコンテンツ増加と新規EVプラットフォーム向けの持続的な金型需要を通じて、プラスチック射出成形市場の価値プールを拡大しています。

単回使用医療用ディスポーザブルの需要拡大

パンデミック後の医療投資により、病院は単回使用シリンジ、ピペット、診断カートリッジシステムへの標準化を進め、ISO 13485認証成形能力の拡大を推進しています。DuPontによるDonatelle Plasticsの3億1,300万ドル(USD)の買収は、特殊デバイス成長領域の取り込みを目的としたサプライヤー統合の典型例です。HuskyのICHORマルチキャビティシステムなどの装置の進歩により、薬物送達コンポーネントで2秒以下のサイクルタイムが実現し、スケールメリットが向上しています。環状オレフィンコポリマー(COC)などの精密樹脂は、輸液ポンプにおける光学的透明性と化学的不活性の要件を満たし、プラスチック射出成形市場内のヘルスケアボリュームのプレミアムポジショニングを強化しています。人口の高齢化、慢性疾患罹患率の上昇、外科的処置の増加が、単回使用デバイス拡大の長期的な成長の余地を確固たるものにしています。

射出成形EVバッテリーハウジングのOEM採用

自動車メーカーは、質量低減と衝突エネルギー吸収性能の向上を目的として熱可塑性ハウジングの採用を精査しています。BYDのヤングワン(Yangwang)U7プログラムでは、大型外装パネルで達成可能な精度を示す±0.3%の重量公差でリアスポイラーを成形するために2プラテンプレスを採用しています。SABICのリサイクルポリカーボネート・ポリブチレンテレフタレート混合材料は、ガラス強化なしでUL 94 V-0難燃性を提供し、二次仕上げ工程を排除しています。構造リブと冷却チャンネルを単一の成形サイクルに統合することで、組立時間の短縮と部品点数の削減が実現しています。IATF 16949などの規制フレームワークがトレーサビリティとプロセス制御を強制し、プラスチック射出成形市場のこの高成長領域において確立済みの参入企業を保護する高い参入障壁を形成しています。

抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地域的関連性 | 影響タイムライン |

|---|---|---|---|

| 原油価格連動型の樹脂価格の変動 | -1.1% | 世界全体;輸入依存型経済が最も大きな打撃を受ける | 短期(2年以内) |

| 世界的な反プラスチック規制の強化 | -0.8% | 欧州と先進国市場が先導 | 中期(2〜4年) |

| 全電動大型プレスの設備投資(Cap-ex)と技能格差 | -0.5% | 新興国経済に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

原油価格連動型の樹脂価格の変動

地政学的混乱に原油指標が反応したことで、ポリエチレンおよびポリプロピレンのスポット価格が上昇しました。2025年に導入された米国の関税により、一部の樹脂グレードの輸入コストが10〜15%上昇した一方、推定500万トンの追加能力とされる中国の供給過剰がアジアの取引価格を抑制し、地域間の裁定スプレッドを拡大させました。樹脂ディストリビューターは前例のない不確実性を指摘しており、変換加工業者の82%が価格急騰対策としてマルチソーシング戦略を推進しています。マージンの変動はプラスチック射出成形市場全体の能力増設に対する長期的な金型投資を抑制し、加工業者をヘッジ手段やフォーミュラ価格契約へと向かわせています。

世界的な反プラスチック規制の強化

EUのPPWRによるリサイクル可能性および最低再生材料含有率の義務付け、並びに2030年に施行される国家レベルの単回使用禁止令は、製品ポートフォリオ全体の再設計を迫っています。米国では、2026年までに47億ドル(USD)と予測されるEPR手数料が実質的な材料税として機能し、従来樹脂の輸入総コストを引き上げています。コンプライアンスへの対応には、認証取得、追跡・トレース(トラック&トレース)システム、再生材料含有率の検証への投資が必要であり、小規模な変換加工業者に最も大きな打撃を与え、新製品の市場投入を遅らせています。こうした逆風はプラスチック射出成形市場の近期拡大を抑制していますが、同時に、より長期的な成長を解き放つ可能性のあるバイオベースブレンドとクローズドループ物流の革新を促進しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原材料タイプ別:ポリエチレンの優位性がサステナビリティ転換を牽引

ポリエチレンは2025年のプラスチック射出成形市場において36.05%の圧倒的なシェアを確保しており、リサイクル材料含有率の義務付けがそのリサイクル適性の優位性を強化する中、2031年にかけてCAGR 5.02%が見込まれています。このリーダーシップは、薄肉包装、キャップ・クロージャーシステム、および樹脂の耐化学薬品性を活用した新興の自動車燃料電池コンポーネントによって推進されています。ポリプロピレンは、高い熱変形温度と剛性対重量比を活かして自動車内装トリム、HVACハウジング、家電部品において僅差で続いています。アクリロニトリルブタジエンスチレンは消費者向け電子機器筐体においてニッチな地位を維持する一方、ポリスチレンは規制強化の中で単回使用カトラリー向けの構造的な縮小に直面しています。

解重合と溶剤ベース精製が可能な高度なリサイクル施設が消費後ポリエチレンの品質を向上させており、バージン樹脂のドロップイン代替を可能にし、変換加工業者のスコープ3排出量を削減しています。ヘッドランプレンズや透明保護シールドにおけるポリカーボネートの採用は着実に進展しており、一部の自動車モデルでは薄型グレージングオプションが重いガラスに取って代わっています。ヒマシ豆油から生産されるバイオベースポリアミドは、固有の難燃性と低い炭素強度からアンダーフード部品への関心が高まっています。これらの材料レベルの変化は、プラスチック射出成形市場の多様化を深めながら、クライアントの環境・社会・ガバナンス(ESG)目標を支援しています。

注記: 個別セグメントのシェアはレポート購入後にご利用いただけます

用途別:包装分野のリーダーシップと自動車分野のイノベーション

包装はオムニチャネル小売の拡大と高まる食品安全要件を背景に、2025年のプラスチック射出成形市場シェアの32.10%を維持しました。モノマテリアルクロージャー、ディスペンシングポンプ、改ざん防止容器が新製品パイプラインを占め、完全にリサイクル可能な形式への小売業者の選好を反映しています。一方、自動車・輸送分野はEV普及と軽量化義務付けによる単位当たりプラスチック含有量の増加に支えられ、2031年にかけてCAGR 4.98%での加速が予測されています。

建築・建設用途は、急速な都市化が進む新興市場を中心に、窓枠、電気配管、インフラ継手を通じて安定した数量を提供しています。電子機器の需要は、全電動プレスで超高速サイクルを実行するカメラモジュールやウェアラブルデバイス向けの高精度マイクロ成形へと移行しています。ヘルスケアは厳格な検証により高いマージンを維持しており、単回使用薬物送達システムにおいて環状オレフィンコポリマーと医療グレードポリプロピレンが堅調な引き合いを見せています。これらの多様なエンドユースがプラスチック射出成形市場のレジリエンスを集合的に強化し、加工業者が循環的なセクターとより安定したヘルスケア・包装ストリームとのバランスをとることを可能にしています。

注記: 個別セグメントのシェアはレポート購入後にご利用いただけます

地域分析

アジア太平洋は2025年のプラスチック射出成形市場において34.10%のシェアを占め、中国、インド、東南アジアが電子機器・自動車生産を拡大する中、2031年にかけてCAGR 5.24%で成長しています。政府の奨励策、低い人件費、下流の組立工場への近接性が能力増設を支えています。日本は80%を超える工場でデジタルツインとカーボンフットプリントダッシュボードを活用し、生産性とサステナビリティを高めています。北米はリショアリングとニアショアリングの恩恵を受けており、メキシコは2023年に439億ドル(USD)の外国直接投資(FDI)を確保し、自動車内装向けの金型輸入とターンキーセル設置を促進しています。

米国の1兆4,000億ドル(USD)の再工業化計画は、半導体、EVバッテリー、医療機器の能力を支援し、国内樹脂需要を押し上げます。オンタリオ州のカナダの金型製造クラスターは引き続き消費者包装プログラム向けの高キャビティ工具を供給していますが、高い賃金は自動化の高度化を促しています。

欧州の変換加工業者は、2030年までにPET包装の再生材料含有率30%というPPWR要件を満たすために解重合と溶剤ベース精製プラントへの投資を進めています。ドイツのエンジニアリング力がプレミアム車両向け高度マルチコンポーネント成形を支え、フランスは消費者のエコ志向に合わせたバイオベースの化粧品包装を拡大しています。南米はブラジルの自動車需要に依存しており、現地調達規則が国内プラスチック部品生産の拡大を促しています。

中東・アフリカは、サウジアラビアのポリマー下流投資と南アフリカの現地部品生産活性化を目的とした金型助成スキームを通じて拡大しています。これらの多様な地域ダイナミクスが、プラスチック射出成形市場の地理的フットプリントを集合的に拡大しています。

競争環境

市場は高度に分散しており、樹脂、機械、完成部品にわたるグローバル統合プレイヤーと地域の契約成形業者が共存しています。契約成形分野では規制対応ニッチを対象とした買収が見られ、DuPontのDonatelle買収はISO 13485医療機器能力を目標とし、BerryによるCMG Plasticsの買収は短ラン食品包装プログラムを強化しています。サステナビリティの実績が競争上の差別化要因として機能しています。一方、機械学習ベースの流量バランシングを備えた冷却ユニットや状態監視機能付きマテリアルハンドリングロボットなど、スマート補助機器による自動化改修が普及しており、予期せぬダウンタイムを削減し部品品質を標準化しています。

プラスチック射出成形業界のリーダー企業

ALPLA

Amcor PLC

AptarGroup, Inc.

Magna International Inc.

Silgan Holdings Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:SEKISUI CHEMICAL CO., LTD.はインド・プネーに自動車用射出成形品の第6工場を発表し、300万ドル(USD)を投資して2026年1月の操業開始を予定しています。

- 2024年1月:ArterexはMicromoldの買収を完了し、次世代医療機器向けの精密コンポーネント能力を拡充しました。

世界のプラスチック射出成形市場レポートのスコープ

射出成形プラスチックは、熱で溶融したプラスチック材料を金型に射出し、冷却・固化させることで成形品を得る製法により生産されます。プラスチック射出成形市場は、原材料、用途、地域別にセグメント化されています。原材料別では、市場はポリプロピレン、アクリロニトリルブタジエンスチレン(ABS)、ポリスチレン、ポリエチレン、ポリ塩化ビニル(PVC)、ポリカーボネート、ポリアミド、その他の原材料に分類されています。用途別では、市場は包装、建築・建設、消費財、電子機器、自動車・輸送、ヘルスケア、その他用途に分類されています。本レポートはまた、主要地域の15か国におけるプラスチック射出成形の市場規模と予測も対象としています。市場規模および予測は、各セグメントの数量(キロトン)に基づいています。

| ポリプロピレン |

| アクリロニトリルブタジエンスチレン(ABS) |

| ポリスチレン |

| ポリエチレン |

| ポリ塩化ビニル(PVC) |

| ポリカーボネート |

| ポリアミド |

| その他の原材料 |

| 包装 |

| 建築・建設 |

| 消費財 |

| 電子機器 |

| 自動車・輸送 |

| ヘルスケア |

| その他用途 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| その他アジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| ロシア | |

| その他欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他中東・アフリカ |

| 原材料タイプ別 | ポリプロピレン | |

| アクリロニトリルブタジエンスチレン(ABS) | ||

| ポリスチレン | ||

| ポリエチレン | ||

| ポリ塩化ビニル(PVC) | ||

| ポリカーボネート | ||

| ポリアミド | ||

| その他の原材料 | ||

| 用途別 | 包装 | |

| 建築・建設 | ||

| 消費財 | ||

| 電子機器 | ||

| 自動車・輸送 | ||

| ヘルスケア | ||

| その他用途 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他アジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| その他欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他中東・アフリカ | ||

レポートで回答される主要な質問

2026年のプラスチック射出成形市場の規模は?

市場は2026年に1億6,378万トンに達し、2031年までに2億147万トンに成長する見込みです。

2031年までのプラスチック射出成形の予測CAGRは?

業界数量は2026年〜2031年の間にCAGR 4.23%で拡大する見込みです。

現在の需要をリードしている地域はどこですか?

アジア太平洋は堅調な電子機器・自動車製造を背景に世界数量の34.10%を占めています。

最も高い成長見通しを持つ原材料は何ですか?

ポリエチレンはリサイクル推進と包装需要により、数量(36.05%シェア)と成長率(CAGR 5.02%)の両面でトップです。

最も速く成長しているエンドユースセグメントはどこですか?

自動車・輸送部品はEV軽量化ニーズに牽引され、2031年にかけてCAGR 4.98%で成長すると予測されています。

最終更新日: