エンジニアリングプラスチック市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

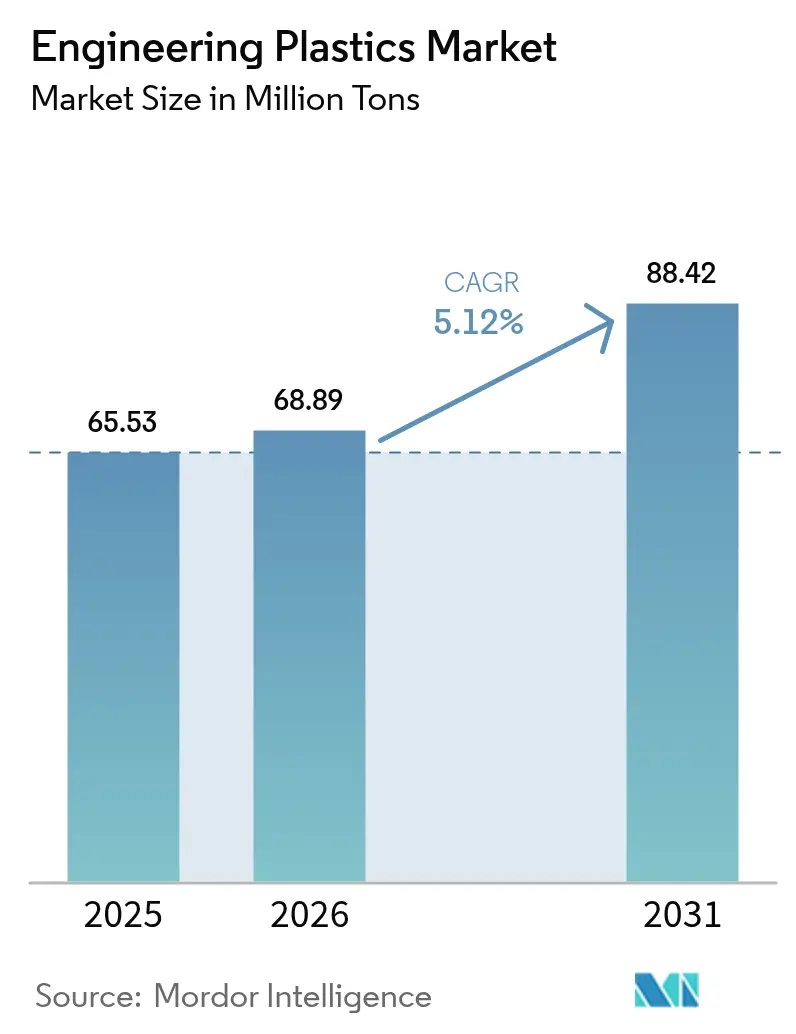

| 市場取引高 (2026) | 68.89 百万トン |

| 市場取引高 (2031) | 88.42 百万トン |

| 成長率 (2026 - 2031) | 5.12% CAGR |

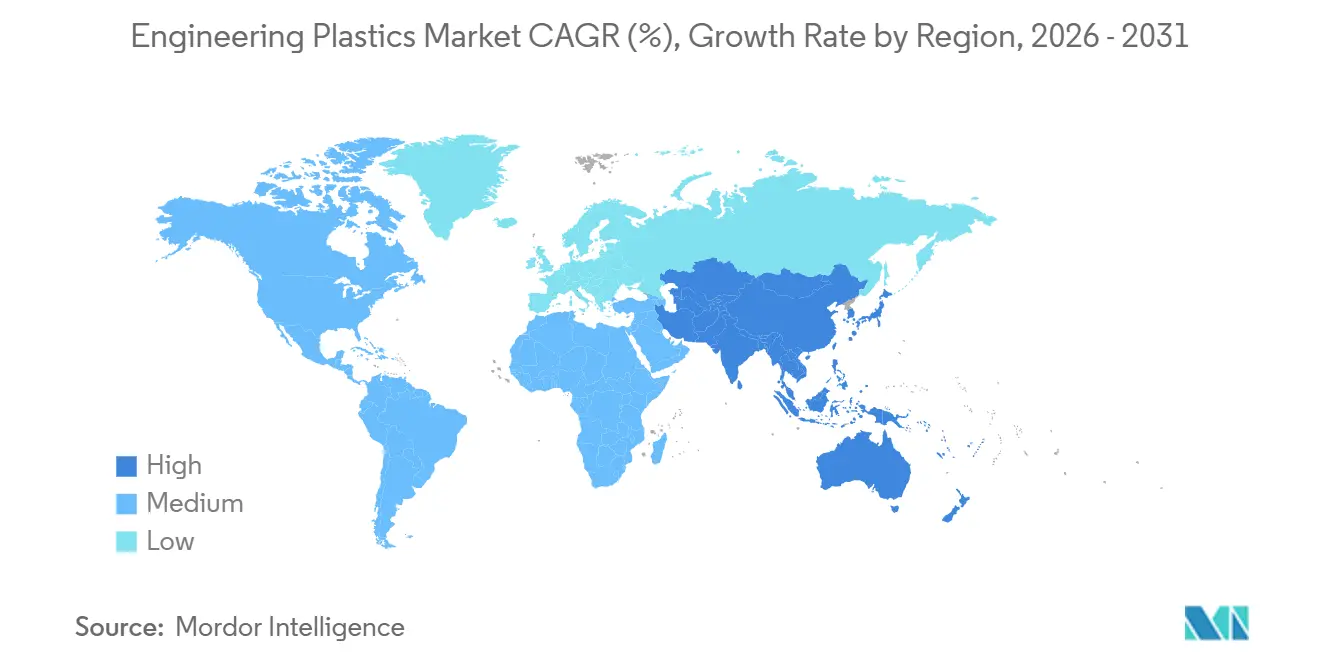

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエンジニアリングプラスチック市場分析

エンジニアリングプラスチック市場規模は、2025年の6,553万トン、2026年の6,889万トンから、2031年までに8,842万トンへと拡大する見込みであり、2026年から2031年にかけてCAGR 5.12%を記録すると予測されています。モビリティの軽量化プログラム、電動パワートレインアーキテクチャ、半導体製造投資からの需要増加が、金属や汎用ポリマーからの樹脂代替を促進しています。バッテリーモジュールハウジングでは、質量を削減しながら熱管理を簡素化する難燃性ポリアミドおよびポリカーボネートの採用が増加しています。同時に、ケミカルリサイクルのスタートアップ企業がポリエステルおよびポリアミドのストリームにリサイクル原料を投入し、機械的性能を損なうことなくブランドオーナーがリサイクル含有量の誓約を達成できるようにしています。上位5社が世界生産能力の約38%を占めているため、競争の激しさは中程度にとどまっていますが、アジア太平洋および米国における新規生産能力の発表は、供給側の再編を示唆しています。規制の動き、特に欧州の改訂包装・包装廃棄物規制は、バージン樹脂使用の閾値を厳格化しており、コンバーターに循環グレードへの転換を迫っています。

主要レポートのポイント

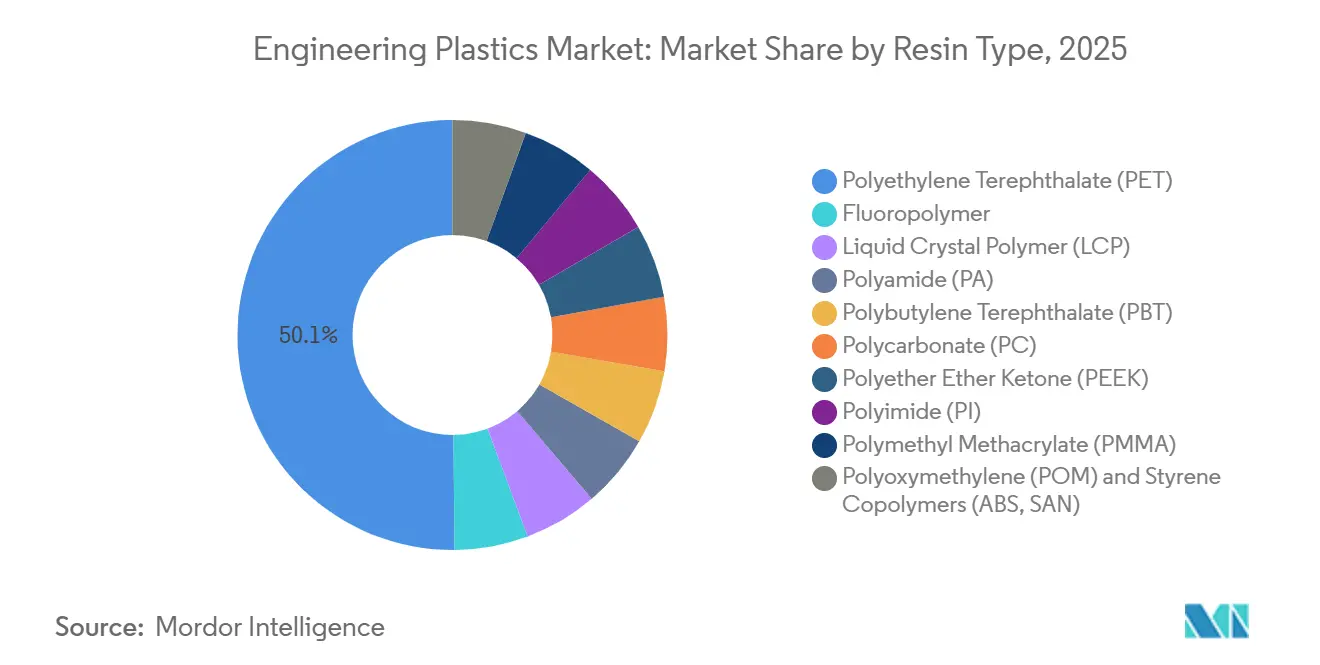

- 樹脂タイプ別では、ポリエチレンテレフタレート(PET)が2025年のエンジニアリングプラスチック市場シェアの50.15%をリードし、フッ素樹脂は2031年にかけてCAGR 7.45%で拡大すると予測されています。

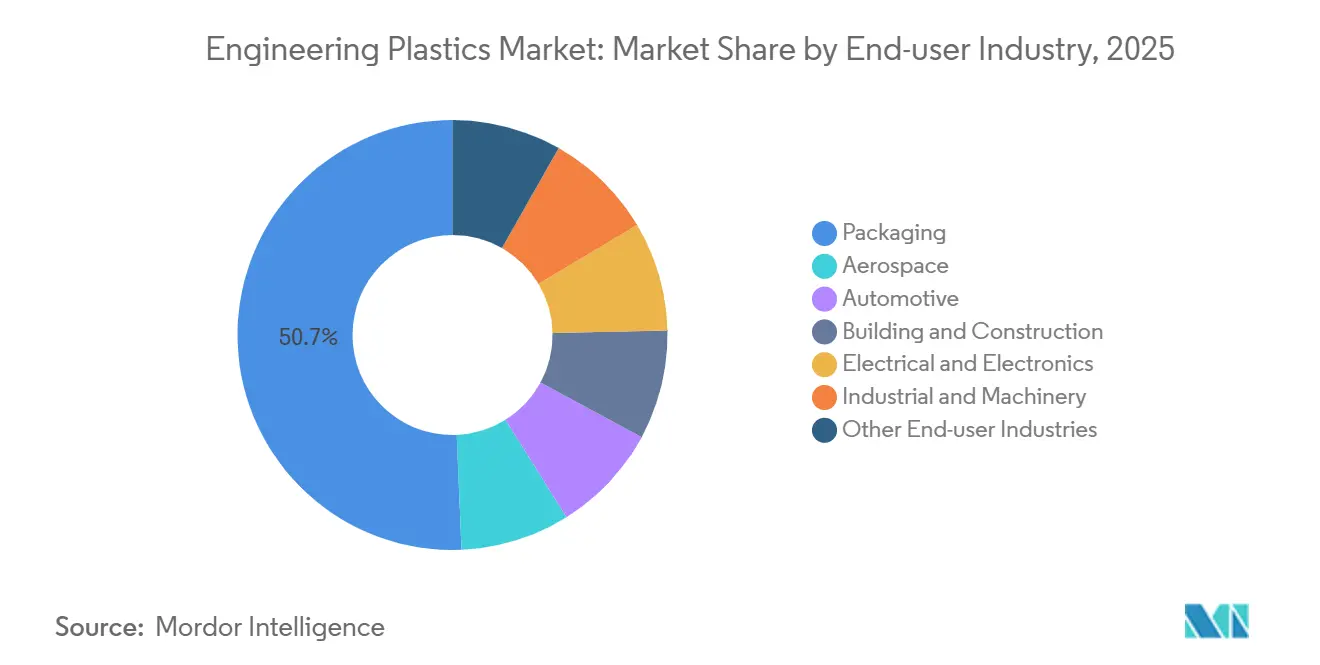

- 最終用途産業別では、包装が2025年のエンジニアリングプラスチック市場規模の50.66%を占め、電気・電子は2031年にかけてCAGR 7.01%で成長しています。

- 地域別では、アジア太平洋が2025年の数量の55.78%を占め、地域最高のCAGR 5.44%で2031年まで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のエンジニアリングプラスチック市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| モビリティおよび航空宇宙における軽量化の推進 | +1.2% | 北米、欧州、中国に集中したグローバル | 中期(2〜4年) |

| 電動化主導の需要急増 | +1.5% | APACが中心、北米・欧州への波及 | 短期(2年以内) |

| アジア太平洋における製造拠点の移転 | +0.9% | APAC(中国、インド、ASEAN)、中東・アフリカへの間接的影響 | 長期(4年以上) |

| EV バッテリーモジュールハウジングの採用 | +0.8% | 中国、米国、ドイツ、韓国 | 中期(2〜4年) |

| ケミカルリサイクル供給の拡大 | +0.6% | 北米・欧州、日本での初期パイロット | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

モビリティおよび航空宇宙における軽量化の推進

自動車および航空宇宙フリートにおける重量削減の義務化が、鉄鋼およびアルミニウムから高性能熱可塑性プラスチックへの代替を加速しています。米国環境保護庁の2024年企業平均燃費基準改訂は、小型車が2032年までに1ガロン当たり58マイルを達成することを義務付けており、自動車メーカーにインテークマニホールドへのガラス繊維強化ポリアミドやサンルーフへのポリカーボネートグレージングを採用する直接的なインセンティブを与えています[1]米国環境保護庁、「企業平均燃費基準最終規則」、epa.gov 。ボーイングの787プログラムでは、ポリエーテルエーテルケトンファスナーとポリスルホンダクティングがすでに採用されており、これらにより空虚重量が合計20%削減されています。エアバスは2025年に、欧州航空安全機関がA350の電気ハーネス用ポリイミドフィルム絶縁材を認証した後、この流れを拡大し、ワイヤーバンドルの質量を12%削減しました。実証済みの航空宇宙データパッケージは自動車プログラムにおける検証サイクルを短縮し、セクター間の迅速な普及を可能にしています。部品サプライヤーは現在、年間30万個を超える生産量でコストパリティを維持しながら、金属比40〜50%の質量削減を提示しており、エンジニアリングプラスチック市場の持続的な勢いを裏付けています。

電動化主導の需要急増

バッテリー電気自動車の生産台数は2025年に世界で1,420万台に達し、各プラットフォームは高電圧コネクター、セルセパレーター、熱界面プレートに18〜25kgのエンジニアリングプラスチックを消費しています。SABICのNoryl GTX樹脂(ポリフェニレンエーテルブレンド)は、GMのUltiumおよびフォルクスワーゲンのMEBパックの設計に採用され、プレス成形アルミニウムトレイを置き換えてモジュール質量を3.2kg削減しました。Covestroが2024年に熱伝導率3 W/m-Kで発売したMakrolon TCグレードは、射出成形冷却プレートを可能にし、ろう付けアルミニウム熱交換器を不要にして組立工程を30%削減します。バッテリーハウジングに関する中国のGB 38031難燃性規制(2025年1月施行)は、リン系添加剤パッケージへの需要を集中させ、2025年上半期にポリアミド6の出荷量を28%増加させました。熱暴走緩和は、限界酸素指数47%以上を誇るポリエーテルイミドフィルムのニッチな需要を引き続き開拓し、エンジニアリングプラスチック市場の軌跡を強化しています。

アジア太平洋における製造拠点の移転

2025年には47億米ドル相当の外国直接投資が東南アジアのコンパウンディング事業に流入し、企業が単一国への依存からサプライチェーンを多様化しました。タイの投資委員会は、Mitsubishi Chemicalの年産6万トンのポリアミドラインを含む総額8億9,000万米ドルの22のエンジニアリングプラスチック工場を承認しました。ベトナムは、2027年稼働予定のHyosungの3億8,500万米ドルのPA-66塩コンプレックスを獲得しました。インドの生産連動型インセンティブ制度は電子機器組立業者に12億米ドルを支出し、ポリカーボネートおよびABSの年間4万5,000トンの増分需要を触媒しました。日本の自動車メーカーはタイおよびインドネシアへのコンパウンディング能力を移転し、2025年の日本から中国へのポリアミド輸出が19%減少したことで裏付けられています。この製造の分散化はサプライセキュリティを固定化する一方で、樹脂大手に多国籍テクニカルサービスハブの展開を強いており、エンジニアリングプラスチック市場内でのサービスベースの差別化を促進しています。

EVバッテリーモジュールハウジングの採用

熱可塑性エンクロージャーは、中級および高級EVにおいてアルミニウムトレイに対して優位性を高めています。LyondellBasellのCelstran長繊維PAは、2024年に欧州OEMが採用した75kWhパックでアルミニウム比35%の軽量化を達成し、現在さらに3つの2026〜2027年車両ローンチを支えています。Teijinの炭素繊維強化ポリカーボネートトレイは、2024年に中国船舶重工業集団との合弁事業のもとで生産され、モジュール質量を1.8kg削減しており、高級ブランドにとって魅力的なデルタとなっています。規制の乖離が続いており、韓国の国土交通省は2025年にハウジングにUL 94 V-0を採用した一方、中国のGB 38031はより厳格な垂直燃焼速度を規定しており、二重処方を余儀なくされています。設計統合はボーナスとして残っており、成形内蔵冷媒チャンネルがろう付けコールドプレートを不要にし、モジュールあたりの部品表コストを18〜22米ドル削減します。ポリアミド6T/6Iコポリマーは160℃の連続暴露に耐え、ハイブリッドアーキテクチャにおけるフード下バッテリー配置をサポートし、エンジニアリングプラスチック市場の範囲を拡大しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| モノマー価格の変動 | -0.7% | 原料集中によりアジア太平洋で深刻なグローバル | 短期(2年以内) |

| 包装規制の強化 | -0.4% | 欧州・北米、一部APACマーケットでの早期採用 | 中期(2〜4年) |

| 蛍石に関連したフッ素樹脂の不足 | -0.3% | 世界の半導体および航空宇宙サプライチェーン | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

モノマー価格の変動

原料の変動がマージンの安定性を損なっています。アジアのベンゼンスポット価格は2025年に1トンあたり850〜1,320米ドルの間で変動し、韓国の製油所停止と中国のスチレン急騰を反映しました。カプロラクタムは、地域紛争による天然ガスおよびアンモニア供給の逼迫を受け、欧州で1トンあたり1,450〜1,980米ドルの間で変動しました。中国は2023〜2025年にかけて120万トンのアジピン酸生産能力を稼働させましたが、需要が追いつかず、価格が18%下落し、統合PA-66メーカーを圧迫しました。契約条項はナフサベンチマークに対して四半期ごとにリセットされるようになりましたが、中小のコンパウンダーはヘッジ力を欠いており、価格上昇時に8〜12%のマージン侵食を被っています。BASFのような大手プレーヤーは自社のアジポニトリルおよびシクロヘキサンを背景に保護されており、エンジニアリングプラスチック市場内の競争力学をさらに傾けています。

包装規制の強化

EUの2024年包装・包装廃棄物規制は、2030年までに飲料容器に30%のリサイクル含有量を義務付け、ボトルにおけるバージンPETの使用を制限しています[2]欧州委員会、「2024年包装・包装廃棄物規制」、europa.eu 。ドイツのデポジット返却制度の拡大により、6ヶ月以内にPET回収率が96%に上昇し、年間8万5,000トンのバージン需要が消滅しました。カリフォルニア州のSB 54は、2032年までに使い捨て包装に25%のPCR(消費者使用後リサイクル材)を義務付け、コストプレミアムにもかかわらずブランドオーナーをケミカルリサイクルに向かわせるEPR手数料を課しています。汚染による食品グレードのリサイクルPETの収率は60〜70%にとどまり、構造的な不足とバージン樹脂との価格逆転を生み出しています。米国の複数の州でのポリカーボネート製哺乳瓶の禁止により、年間1万2,000トンが耐久消費財に転用され、健康上の懸念が最終用途パターンを急激に変化させ、エンジニアリングプラスチック市場の成長を抑制する可能性があることを示しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

樹脂タイプ別:PETの優位性とフッ素樹脂の急成長

ポリエチレンテレフタレートは2025年の数量の50.15%を占め、ボトルおよび繊維消費に支えられてエンジニアリングプラスチック市場規模を6,553万トンに固定しました。デポジット返却制度とリサイクル含有量の義務化がバージンPETの成長を抑制する見込みですが、ケミカルリサイクルの展開が潜在的な数量損失を緩和します。フッ素樹脂は、2031年までのエンジニアリングプラスチック市場規模においてCAGR 7.45%で最速の拡大を記録する見込みです。EUV(極端紫外線)リソグラフィーツールは1台のスキャナーあたり2.8kgのPTFEシールを組み込んでおり、2027年までに増分需要が蓄積されます。PVDFの圧電性が自動車用超音波センサーへの採用を促進しており、Arkemaは2025年に出荷量が34%増加したと報告しています。ただし、欧州のPFAS禁止提案は非重要なPTFEケーブルコーティングを制限する可能性があり、処方業者に高温ポリアミドへの転換を迫っています。バイオベースのPA-11は、サステナビリティラベルがマージンの上乗せをもたらすスポーツ用品においてプレミアムニッチを確保しています。ポリカーボネートは、CovestroのMakrolon Rx4がECE R43の透明性および耐衝撃性基準を満たした後、パノラミックサンルーフで進展しており、エンジニアリングプラスチック市場内の継続的な多様化を示しています。

ポリオキシメチレンギア、ポリイミドフィルム、液晶ポリマーコネクターへの継続的な需要は、総数量が2%未満にとどまる中でも高性能ティアを安定させています。DuPontのDelrin 527UVは、2025年に1万2,000トンのアドレス可能なウィンドウを獲得し、外装トリムをガラス充填PAから移行させました。スチレンコポリマーは家電・電子機器での関連性を維持しており、INEOS Styrolutionの1万5,000トンのABSリサイクルラインが冷蔵庫シェル用の食品接触ペレットを生産しています。多様化した樹脂ミックスは、単一材料の規制ショックに対してエンジニアリングプラスチック産業を保護しながら、多面的なR&Dアジェンダを促進しています。

最終用途産業別:電気・電子が包装を上回る成長

包装は2025年の需要の50.66%を吸収しましたが、欧州およびカリフォルニアの規制強化がバージン需要を制限し、セグメント成長を鈍化させています。電気・電子は2031年にかけてCAGR 7.01%で推移し、エンジニアリングプラスチック市場規模におけるシェアを強化しています。NvidiaのGB200 AIサーバーはGPU1基あたり1,200Wを消費し、180℃試験済みのポリアミド9Tコネクターに依存しています。60GHz以上での安定した誘電率が評価される液晶ポリマーは、エリクソンが28GHz無線機で東南アジアネットワークを整備する中、通信基地局コネクターで41%成長しました。自動車は、ハイブリッドおよびフル電動モデルがポリアミド6Tマニホールドカバーとポリカーボネートグレージングを標準化する中で拡大しています。

航空宇宙・防衛は材料仕様のトレンドを牽引しており、2025年の1,340機の商用航空機納入は1機あたり300kgのエンジニアリングプラスチックを消費しました。建築・建設は、イタリアおよびスペインのインフラ刺激策を背景に、スマートシティガイドラインに組み込まれるリサイクル含有量PCパネルを活用して回復力を示しています。産業機械の自動化の波がPOMギアとPAブッシングを着実な増加軌道に乗せており、医療機器やスポーツ用品などのニッチカテゴリーが高マージンのバイオベース樹脂を取り込み、エンジニアリングプラスチック市場全体の機会の広がりを示しています。

地域分析

アジア太平洋は2025年の数量の55.78%を占め、中国の940万台のNEV生産とインドの12億米ドルの電子機器補助金が合わさって地域成長にCAGR 5.44%をもたらしました。BYD単独で2025年に社内コンパウンドのポリアミドおよびポリカーボネートを4万2,000トン消費し、OEMの垂直統合を示しています。日本の輸出はASEANのインセンティブに支援されてタイおよびベトナムへの生産能力移転により11%減少しました。韓国は生産を横ばいに維持し、特殊グレードを優先しました。47億米ドルの外国直接投資がタイおよびベトナムのコンパウンディング拠点に資金を提供し、地域内貿易を再編しました。

北米は、米国のBEV販売浸透率9.2%により安定しているものの抑制されています。Covestroの2027年稼働予定の4億5,000万米ドルのベイタウンPC拡張は、インフレ抑制法の含有量閾値に合致し、ガルフコーストの生産者を下流のEVおよびソーラー機会に向けて位置付けています。メキシコの米国向け自動車部品輸出が14%増加し、ヌエボレオンのクラスターにおけるPAおよびABSのスループットを押し上げました。ボンバルディアのグローバル7500生産に牽引されたカナダの航空宇宙回復が国内需要を4.3%押し上げました。

欧州では、高エネルギーコストとREACH規制への対応がドイツのポリアミド使用量を2025年に低下させました。フランスはエアバスの増産から恩恵を受け、英国はブレグジット後の貿易協定を活用してアジアの樹脂を低関税で輸入し、INEOSがスコットランドのABS生産能力を休止させる要因となりました。イタリアとスペインは、リサイクル含有量PCグレージングを必要とするEU資金によるインフラにより回復力を示しました。制裁を受けたロシアはOEMが高級輸入品を国産PAおよびPCで代替したため5.4%減少しました。

南米と中東・アフリカは合わせて小さなシェアを占めています。ブラジルの240万台の車両生産が地域のPA需要を押し上げた一方、アルゼンチンはマクロ経済ショックの中で縮小しました。サウジアラビアは低コストのエチレンを活用して14万トンのPCおよびABSを欧州およびアジアに輸出しました。UAEのジェベルアリハブは9万5,000トンを東アフリカおよび南アジアに再輸出し、湾岸の物流上の優位性を示しています。南アフリカの国内調達義務化が国内のエンジニアリングプラスチック市場の使用量を大幅に増加させました。

競合環境

世界の生産能力の集中度は低く、BASF、Covestro、DuPont、SABIC、Celaneseが32%を共有しています。2024年にDSMとLanxessから誕生したEnvaliorは、35億ユーロの売上高を持ち、2027年までに1億2,000万ユーロのコストシナジーを追求しています。BASFのアジポニトリルおよびカプロラクタムへの後方統合は、2025年の原料変動時の収益を保護し、ポリアミドシェアで140ベーシスポイントの増加をもたらしました。SABICとPlastic Energyの協業により、欧州のクラッカーに1万4,000トンの熱分解油が供給され、10〜15%のプレミアムで認定サーキュラーPCおよびABSが生産されました。ArkemaはバイオベースのPA-11を拡大し、VictrexはPEEKフィラメントのAS9100D認証を取得し、航空宇宙の積層造形を正当化しました。ハロゲンフリー難燃剤の特許出願は2025年に23%増加し、エンジニアリングプラスチック産業全体で環境規制が強化される中、将来の差別化チャネルを示しています。中小のコンパウンダーは引き続き地域ニッチを追求していますが、コンプライアンスコストの上昇と原料の変動が統合または戦略的提携を促しています。

エンジニアリングプラスチック産業のリーダー企業

SABIC

BASF

DuPont

Covestro AG

Celanese Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Covestro AGは、使用済みヘッドランプから得られた新しい消費者使用後リサイクル(PCR)ポリカーボネート製品を発売し、Makrolon REブランドの低炭素医療グレードポリカーボネートのラインナップを拡大しました。自動車グレードの材料はTÜVラインランドによって認証されました。

- 2024年9月:LOTTE Chemical Corporationは、全羅南道の栗村産業団地に韓国最大の単一コンパウンディング工場を設立するために3,000億ウォン以上を投資し、2026年の稼働を計画しています。この施設は初期生産能力50万トン(最大70万トンまで拡張可能)を持ち、PPSやLCPなどの高付加価値スーパーエンジニアリングプラスチック(スーパーEP)に特化し、自動車、IT、家電市場に対応しています。

世界のエンジニアリングプラスチック市場レポートの範囲

エンジニアリングプラスチックは、汎用プラスチックと比較して優れた機械的、熱的、化学的耐性を特徴とする高性能熱可塑性プラスチックです。構造的、長期的、高応力用途向けに設計されており、耐久性、強度、軽量性から金属、ガラス、セラミックスの代替として使用されることが多いです。

エンジニアリングプラスチック市場は、樹脂タイプ、最終用途産業、地域によってセグメント化されています。樹脂タイプ別では、市場はポリエチレンテレフタレート(PET)、フッ素樹脂、液晶ポリマー(LCP)、ポリアミド(PA)、ポリブチレンテレフタレート(PBT)、ポリカーボネート(PC)、ポリエーテルエーテルケトン(PEEK)、ポリイミド(PI)、ポリメチルメタクリレート(PMMA)、ポリオキシメチレン(POM)、スチレンコポリマー(ABS、SAN)にセグメント化されています。フッ素樹脂別では、市場はさらにエチレンテトラフルオロエチレン(ETFE)、フッ素化エチレンプロピレン(FEP)、ポリテトラフルオロエチレン(PTFE)、ポリビニルフルオライド(PVF)、ポリフッ化ビニリデン(PVDF)、その他のサブ樹脂タイプにセグメント化されています。ポリアミド(PA)別では、市場はさらに液晶ポリマー(LCP)、ポリアミド(PA)、アラミド、ポリアミド(PA)6、ポリアミド(PA)66、ポリフタルアミドにセグメント化されています。最終用途産業別では、市場は包装、航空宇宙、自動車、建築・建設、電気・電子、産業・機械、その他の最終用途産業にセグメント化されています。レポートはまた、主要地域の20カ国におけるエンジニアリングプラスチックの市場規模と予測もカバーしています。各セグメントについて、市場規模と予測は数量(トン)ベースで行われています。

| ポリエチレンテレフタレート(PET) | |

| フッ素樹脂 | エチレンテトラフルオロエチレン(ETFE) |

| フッ素化エチレンプロピレン(FEP) | |

| ポリテトラフルオロエチレン(PTFE) | |

| ポリビニルフルオライド(PVF) | |

| ポリフッ化ビニリデン(PVDF) | |

| その他のサブ樹脂タイプ | |

| 液晶ポリマー(LCP) | |

| ポリアミド(PA) | アラミド |

| ポリアミド(PA)6 | |

| ポリアミド(PA)66 | |

| ポリフタルアミド | |

| ポリブチレンテレフタレート(PBT) | |

| ポリカーボネート(PC) | |

| ポリエーテルエーテルケトン(PEEK) | |

| ポリイミド(PI) | |

| ポリメチルメタクリレート(PMMA) | |

| ポリオキシメチレン(POM) | |

| スチレンコポリマー(ABS、SAN) |

| 包装 |

| 航空宇宙 |

| 自動車 |

| 建築・建設 |

| 電気・電子 |

| 産業・機械 |

| その他の最終用途産業 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| マレーシア | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| ロシア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| ナイジェリア | |

| その他の中東・アフリカ |

| 樹脂タイプ別 | ポリエチレンテレフタレート(PET) | |

| フッ素樹脂 | エチレンテトラフルオロエチレン(ETFE) | |

| フッ素化エチレンプロピレン(FEP) | ||

| ポリテトラフルオロエチレン(PTFE) | ||

| ポリビニルフルオライド(PVF) | ||

| ポリフッ化ビニリデン(PVDF) | ||

| その他のサブ樹脂タイプ | ||

| 液晶ポリマー(LCP) | ||

| ポリアミド(PA) | アラミド | |

| ポリアミド(PA)6 | ||

| ポリアミド(PA)66 | ||

| ポリフタルアミド | ||

| ポリブチレンテレフタレート(PBT) | ||

| ポリカーボネート(PC) | ||

| ポリエーテルエーテルケトン(PEEK) | ||

| ポリイミド(PI) | ||

| ポリメチルメタクリレート(PMMA) | ||

| ポリオキシメチレン(POM) | ||

| スチレンコポリマー(ABS、SAN) | ||

| 最終用途産業別 | 包装 | |

| 航空宇宙 | ||

| 自動車 | ||

| 建築・建設 | ||

| 電気・電子 | ||

| 産業・機械 | ||

| その他の最終用途産業 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| マレーシア | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| ロシア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| ナイジェリア | ||

| その他の中東・アフリカ | ||

市場の定義

- 最終用途産業 - 包装、電気・電子、自動車、建築・建設、その他がエンジニアリングプラスチック市場における最終用途産業として考慮されています。

- 樹脂 - 調査の範囲において、フッ素樹脂、ポリカーボネート、ポリエチレンテレフタレート、ポリブチレンテレフタレート、ポリオキシメチレン、ポリメチルメタクリレート、スチレンコポリマー、液晶ポリマー、ポリエーテルエーテルケトン、ポリイミド、ポリアミドなどのバージン樹脂の一次形態での消費が考慮されています。リサイクルについては、個別の章で別途提供されています。

| キーワード | 定義#テイギ# |

|---|---|

| アセタール | これは滑らかな表面を持つ硬質材料です。過酷な作業環境での摩耗に容易に耐えることができます。このポリマーは、ギア、ベアリング、バルブ部品などの建設用途に使用されます。 |

| アクリル | この合成樹脂はアクリル酸の誘導体です。滑らかな表面を形成し、主に様々な屋内用途に使用されます。この材料は特殊な処方により屋外用途にも使用できます。 |

| キャストフィルム | キャストフィルムは、プラスチックの層を表面に堆積させ、その後固化させてフィルムを表面から剥離することで製造されます。プラスチック層は溶融状態、溶液状態、または分散状態であることができます。 |

| 着色剤・顔料 | 着色剤・顔料は、プラスチックの色を変えるために使用される添加剤です。粉末またはマスターバッチ(樹脂・カラー予備混合物)の形態をとることができます。 |

| 複合材料 | 複合材料は、2種類以上の構成材料から製造される材料です。これらの構成材料は異なる化学的または物理的特性を持ち、個々の要素とは異なる特性を持つ材料を作り出すために融合されます。 |

| 重合度(DP) | 高分子、ポリマー、またはオリゴマー分子中のモノマー単位の数は、重合度またはDPと呼ばれます。有用な物理的特性を持つプラスチックは、多くの場合、数千のDPを持ちます。 |

| 分散 | ある物質の微細な凝集固体粒子を液体または別の物質に分散させて分散液を形成するために、一方の物質を他方の物質に懸濁または溶解させます。 |

| ガラス繊維 | ガラス繊維強化プラスチックは、樹脂マトリックスに埋め込まれたガラス繊維からなる材料です。これらの材料は高い引張強度と衝撃強度を持ちます。手すりやプラットフォームは、標準的なガラス繊維を使用した軽量構造用途の2つの例です。 |

| 繊維強化ポリマー(FRP) | 繊維強化ポリマーは、繊維で強化されたポリマーマトリックスからなる複合材料です。繊維は通常、ガラス、炭素、アラミド、またはバサルトです。 |

| フレーク | これは乾燥した剥離片で、通常は不均一な表面を持ち、セルロース系プラスチックの基材となります。 |

| フッ素樹脂 | これは複数の炭素-フッ素結合を持つフルオロカーボン系ポリマーです。溶剤、酸、塩基に対する高い耐性を特徴とします。これらの材料は強靭でありながら加工が容易です。代表的なフッ素樹脂には、PTFE、ETFE、PVDF、PVFなどがあります。 |

| ケブラー | ケブラーはアラミド繊維の一般的な呼称であり、もともとはDuPontのアラミド繊維のブランド名でした。軽量、耐熱性、固体、合成、芳香族ポリアミド材料のグループで、繊維、フィラメント、またはシートに成形されたものをアラミド繊維と呼びます。パラアラミドとメタアラミドに分類されます。 |

| 積層板 | 圧力と熱のもとで材料の連続した層を接合し、所望の形状と厚さに積み上げた構造または表面。 |

| ナイロン | これらは糸やモノフィラメントに成形された合成繊維形成ポリアミドです。これらの繊維は優れた引張強度、耐久性、弾性を持ちます。融点が高く、化学薬品や各種液体に耐性があります。 |

| PETプリフォーム | プリフォームは、その後ポリエチレンテレフタレート(PET)ボトルまたは容器にブロー成形される中間製品です。 |

| プラスチックコンパウンディング | コンパウンディングは、所望の特性を達成するために溶融状態でポリマーと添加剤を混合・ブレンドすることによりプラスチック処方を調製することで構成されます。これらのブレンドは通常、フィーダー・ホッパーを通じて固定設定値で自動的に投入されます。 |

| プラスチックペレット | プラスチックペレットは、プリプロダクションペレットまたはナードルとも呼ばれ、プラスチックで作られたほぼすべての製品の基本構成要素です。 |

| 重合 | 複数のモノマー分子が安定した共有結合を形成するポリマー鎖を形成する化学反応です。 |

| スチレンコポリマー | コポリマーは複数の種類のモノマーから誘導されたポリマーであり、スチレンコポリマーはスチレンとアクリレートからなるポリマー鎖です。 |

| 熱可塑性プラスチック | 熱可塑性プラスチックは、加熱すると軟化し、冷却すると硬化するポリマーとして定義されます。熱可塑性プラスチックは幅広い特性を持ち、物理的特性に影響を与えることなく再成形およびリサイクルが可能です。 |

| バージンプラスチック | これは一度も使用、加工、または開発されていないプラスチックの基本形態です。リサイクル材料や使用済み材料よりも価値が高いと見なされる場合があります。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントおよび国に関連する定量化可能な主要変数(産業的および外部的)が、デスクリサーチおよび文献レビューと一次専門家の意見に基づき、関連する変数・要因のグループから選択されます。これらの変数は、回帰モデリング(必要に応じて)によってさらに確認されます。

- ステップ2:市場モデルの構築: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因が入手可能な過去の市場数値に対してテストされます。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を把握するために、様々なレベルおよび職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム