米国エンジニアリングプラスチック市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

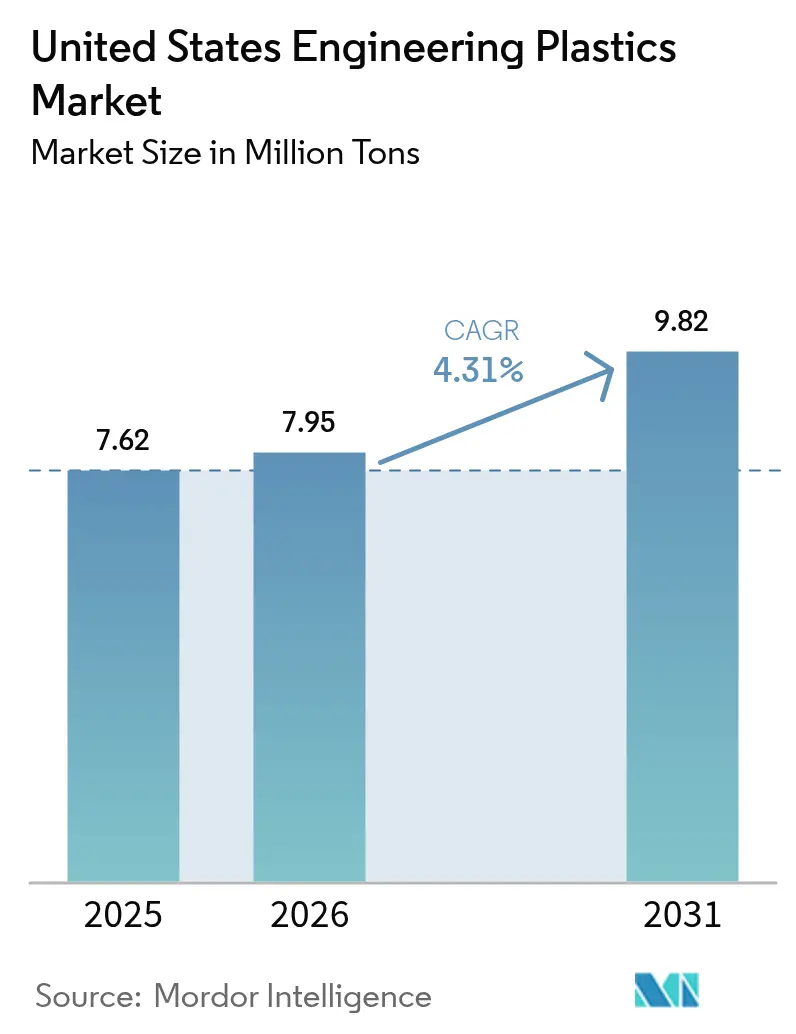

| 基準年の市場規模 (2025) | 7.62 百万トン |

| 市場取引高 (2026) | 7.95 百万トン |

| 市場取引高 (2031) | 9.82 百万トン |

| 成長率 (2026 - 2031) | 4.31% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国エンジニアリングプラスチック市場分析

米国エンジニアリングプラスチック市場規模は、2025年の762万トンから2026年には795万トンに拡大し、2026年から2031年にかけて4.31%のCAGRで2031年には982万トンに達すると予測されます。電気自動車の軽量化プログラム、5Gインフラの展開、ならびに再利用可能素材またはバイオベースグレードを従来素材より優先する連邦および州のリサイクル義務化が持続的な成長の原動力となっています。自動車メーカーは、重量・コスト・エネルギー消費目標を達成するため、従来の金属に代わりガラス繊維強化ポリオレフィンおよび高温ナイロンへの切り替えを進めています。電子機器メーカーはミリ波デバイスにおける低誘電率要件を満たすためフルオロポリマーの使用を急速に拡大しており、関税主導による複合材コンパウンディング能力の国内回帰により国内供給が確保されています。一方、石油化学原料価格の変動および超エンジニアリングポリマーの高い資本コストがマージン拡大を抑制しており、生産者に対して能力の合理化と循環経済ポートフォリオへの転換を促しています。

主要レポートのポイント

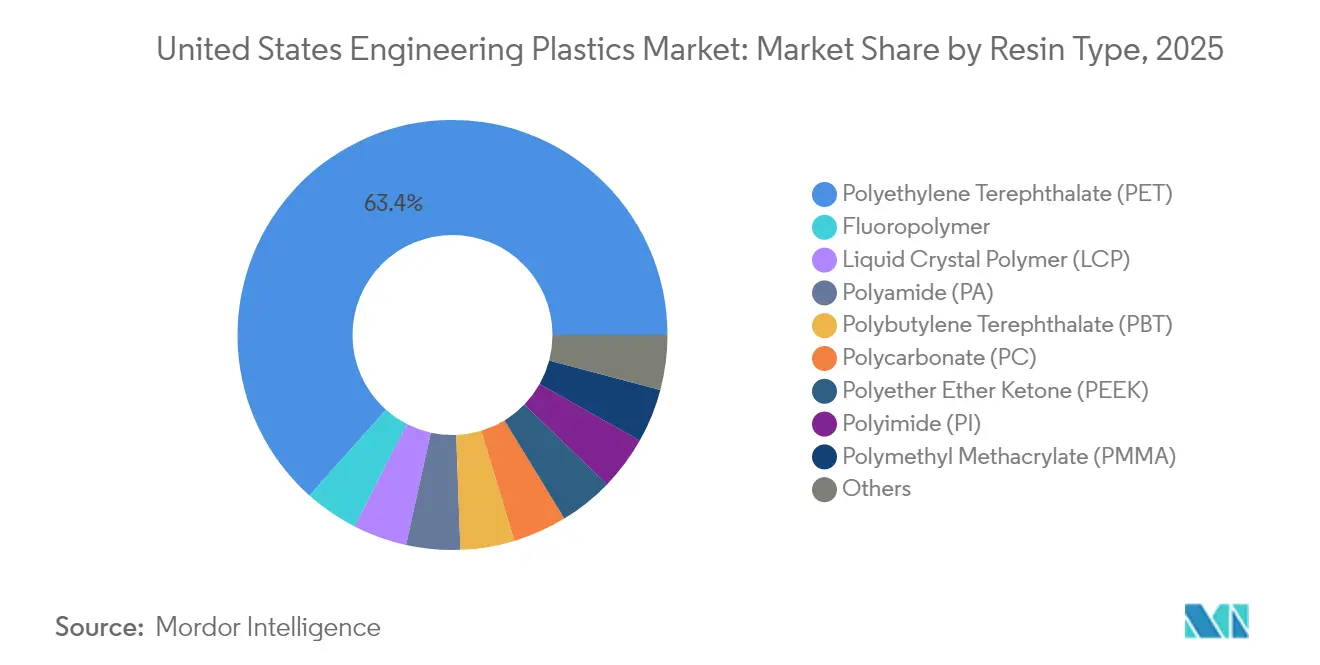

- 樹脂タイプ別では、ポリエチレンテレフタレートが2025年の米国エンジニアリングプラスチック市場シェアの63.41%を占めました。フルオロポリマーは2031年まで7.99%のCAGRを記録すると予測されます。

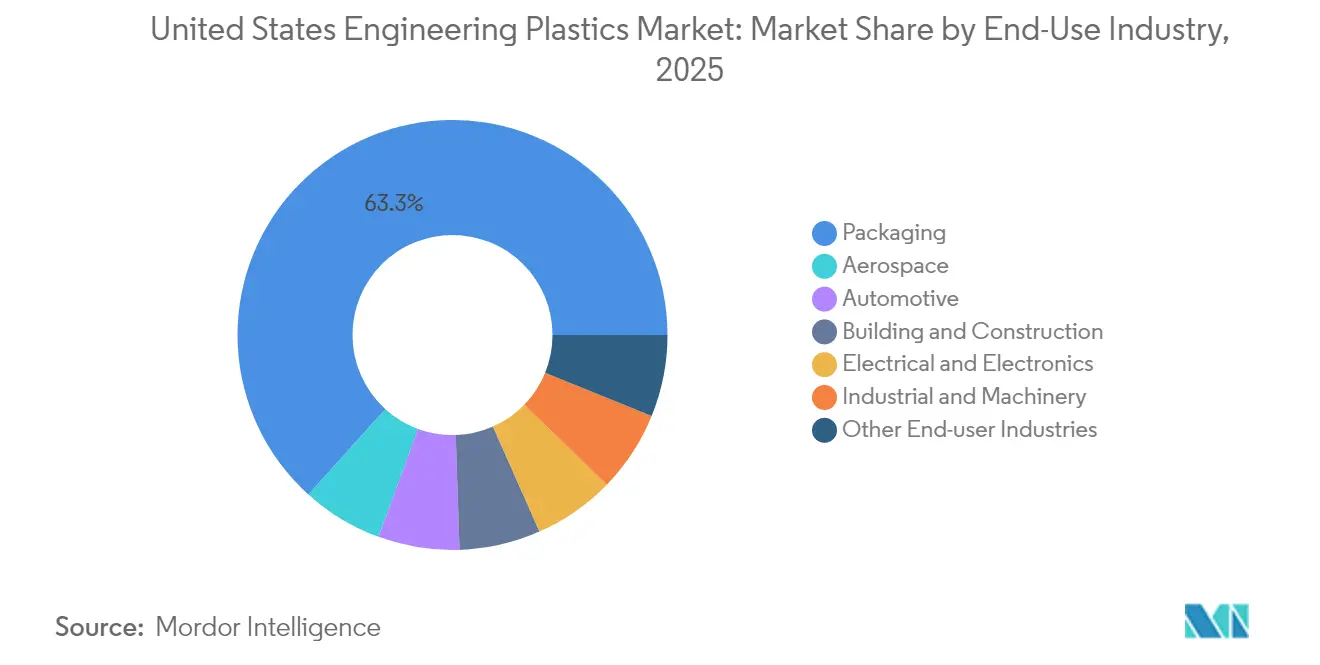

- 最終需要者産業別では、包装が2025年の米国エンジニアリングプラスチック市場規模の63.30%を占め、電気・電子は2031年まで6.95%のCAGRで成長すると予測されます。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国エンジニアリングプラスチック市場のトレンドとインサイト

促進要因影響分析*

| 促進要因 | CAGRへの影響(%概算) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 自動車軽量化および電気自動車の普及 | +1.20% | ミシガン州・オハイオ州・テネシー州回廊 | 中期(2〜4年) |

| 電気・電子機器における5G対応小型化 | +0.80% | カリフォルニア州・テキサス州・ノースカロライナ州テックハブ | 短期(2年以内) |

| 再利用可能・バイオベース樹脂に対する規制需要 | +0.60% | カリフォルニア州・ニューヨーク州 | 長期(4年以上) |

| 関税主導による高性能コンパウンディングの国内回帰 | +0.40% | ガルフコースト石油化学ベルト | 中期(2〜4年) |

| 航空宇宙分野における3Dプリント対応PEEK/PEKK認証 | +0.30% | ワシントン州・カリフォルニア州・テキサス州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

自動車軽量化と電気自動車の普及が素材革新を牽引

電気自動車プログラムは、完成車メーカー(OEM)が安全性を損なうことなく車両重量を削減できる熱管理および構造ソリューションを求める中、素材要件を再編しています。フォードのF-150ライトニングはCelanese Celstranロングガラス繊維ポリプロピレンを採用し、1台あたり約7.3kgの軽量化を実現するとともに、塗装工程の削減とサイクルタイムの短縮を達成しています。同じ設計優先事項は、電磁波干渉遮蔽および熱暴走保護が求められるバッテリーエンクロージャーにも適用されており、エンジニアリングプラスチックはアルミニウムに比べて形状の自由度とコスト優位性をもたらしています。連邦政府によるゼロエミッション車クレジットの継続がさらなる素材代替を促進しています。サプライヤーはFMVSS耐衝突性・耐薬品性・廃棄時リサイクル性基準を満たすガラス・鉱物強化ポリプロピレン、高温ナイロン、ポリカーボネートブレンドグレードを提供しています。生産量が拡大するにつれて単位コストが低下し、電気自動車の航続距離目標向上を支える軽量・多機能ポリマーソリューションへのシフトが強化されています。

5Gインフラが電子機器の小型化を加速

全国的な5G展開により、ミリ波周波数帯で動作する超小型基地局およびハンドセット部品への需要が拡大しています。フルオロポリマーは低誘電率(2.1以下)および高周波信号損失への優れた耐性によりアンテナ基板に不可欠であるため、全エンジニアリング樹脂の中で最も高い成長率8.15%のCAGRを記録しています。表面実装パッケージは260℃以上での複数回リフローサイクルに耐えながら10μm未満の寸法公差を維持する必要があり、エポキシガラス積層材から高温ポリフェニレンサルファイドおよび液晶ポリマー(LCP)への移行が進んでいます。シリコン変性ポリイミドを配合した熱界面材料がクリーページなしで放熱できることも採用を後押ししています。帯域消費の増加、クラウドエッジの再配置、および民生機器へのフェーズドアレイアンテナの統合が予測期間全体にわたる継続的な成長を確実なものにしています。

規制義務化が樹脂選定基準を再形成

米国環境保護庁(EPA)の循環経済国家戦略は高リサイクル含有量製品の連邦調達を推進し、認定リサイクルエンジニアリングプラスチックの即時採用を誘導しています。カリフォルニア州の先進クリーンカーズIIはその勢いを反映し、自動車トリムおよびエンジンルーム部品におけるリサイクル含有量閾値を義務付けています。Covestroは米国内施設全体においてISCC PLUSマスバランス認証に1億ユーロを投じ、部品再認定なしに化石由来原料をバイオ由来代替品にシームレスに置き換えることを可能にしています。完成車メーカーはRFQ段階でライフサイクルアセスメントデータを要求するようになり、監査済みの循環対応ポートフォリオを持つサプライヤーが交渉上の優位性を確立しています。こうした透明性要件が同業他社にケミカルリサイクル事業および高度な解重合技術の展開を加速させる動機となっています。

関税政策が国内コンパウンディング投資を加速

第301条関税は多くの中国製エンジニアリングプラスチック輸入品に25%の関税を課しており、米国の能力拡大を促す保護的な価格環境を創出しています[1]米国通商代表部、「第301条レポート更新」、ustr.gov。BASFの11億米ドルのガイズマープロジェクトおよび同様のガルフコースト事業は、優位なシェールベースのエチレンおよびプロピレン原料を活用しています。国内コンバーターはリードタイム短縮・物流リスク低減・知的財産保護の強化という恩恵を享受しており、自動車および電子機器OEMが金型製作と検証プログラムの現地化を進めています。同時に、樹脂メーカーはグレード選定と部品認定を効率化する共同開発サービスを提供し、ニアショアリングの勢いを強化しています。

抑制要因影響分析*

| 抑制要因 | CAGRへの影響(%概算) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 石油化学原料価格の変動 | -0.70% | ガルフコースト生産拠点 | 短期(2年以内) |

| 超エンジニアリングポリマーの高い加工コスト | -0.50% | 特化した製造クラスター | 中期(2〜4年) |

| 航空宇宙グレードにおけるFAAトレーサビリティのボトルネック | -0.20% | ワシントン州・カリフォルニア州・テキサス州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

石油化学原料価格の変動がマージン拡大を抑制

2024年のスポットベンゼン価格は製油所停止や海上輸送混乱の影響を受けて40%超変動し、スチレン系およびポリエステル系エンジニアリングプラスチックのスプレッドを圧迫しました。2028年までの中国によるエチレン増産は世界的な供給過剰を長引かせ、北米でのコスト転嫁の余地を制限しています。生産者は長期原料契約によるヘッジや低稼働資産の削減で対応していますが、持続的な価格変動がコンバーターの予算策定を複雑にし、長期コミットメントを阻害しています。

加工コストの障壁が超エンジニアリングポリマー採用を制限

PEEK、PEI、ポリフェニレンサルファイドは350℃超の加工温度域と精密な滞留時間制御を必要とし、標準機器より200〜300%高価になり得る耐食性スクリューおよびトルク対応押出機が必要です。中小規模の成形業者はそのような設備を導入する資本予算を持たないことが多く、性能プレミアムがコスト負担を正当化できる場合を除いて広範な採用が阻まれています。閉ループリサイクル経路が限られているため追加の廃棄時負担が生じ、航空宇宙・医療・石油ガス分野以外での普及をさらに制約しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

樹脂タイプ別:PETが数量面を牽引し、フルオロポリマーが革新をリード

ポリエチレンテレフタレートは2025年の米国エンジニアリングプラスチック市場において63.41%という圧倒的なシェアを占めており、新興の循環経済義務化に合致した確立されたボトルtoボトルリサイクルエコシステムに支えられています。PETの低いコスト対性能比により、自動車内装トリムやノートパソコン筐体への代替が可能となり、消費基盤を拡大しています。この樹脂のグリコール変性グレードはFDA食品接触規制要件を満たしており、包装分野での地位を確固たるものにしています。予測期間にわたり、ポリエステルサプライヤーは透明性や機械的完全性を損なうことなく最大30%の化学的リサイクル原料を配合しており、PETの確立した市場地位を強化しています。

フルオロポリマーは対照的にイノベーションの最前線を代表しており、5Gアンテナ基板・高周波ケーブル・半導体リソグラフィー部品が卓越した熱・電気的安定性を求める中、7.99%のCAGRで拡大しています。供給は能力制約を受けるとともにフッ素原料の価格変動の影響を受けていますが、電子機器OEMが主導する複数ソース認定プログラムが変動を緩和しています。PTFE不使用の溶融加工可能グレードにより大量生産が簡素化され、自動車の先進運転支援レーダーや航空宇宙用電線絶縁への応用が開かれています。 ポリカーボネートは、中国の供給過剰が欧州での能力削減を強いたにもかかわらず、グレージングおよび内装アセンブリにおける重要性を維持しています。UV安定化ブレンドの採用がサンルーフモジュールおよび透明電子筐体の需要を支えています。ポリアミドの消費は、より低価格で同等の機械的性能を発揮する強化ポリプロピレンに課題を突きつけられていますが、高温ナイロン6T/66コポリマーはターボチャージャーダクトおよび高熱コネクタに引き続き不可欠な存在です。

米国エンジニアリングプラスチック市場における電気・電子セグメント

包装は2025年の米国エンジニアリングプラスチック市場規模の63.30%を占め、FDA承認・ドロップインリサイクル適性、およびガラスや金属に比べた低い温室効果ガス排出量を活用しています。カリフォルニア州SB 54などの州法が最低リサイクル含有量閾値を義務付けており、透明性とバリア性能を維持するためにコンバーターが化学的リサイクルPETを採用しています。EVOHとナノクレイを組み合わせた二重バリア多層ボトルは炭酸維持の棚寿命を延ばしつつ肉厚を20%削減し、数量面でのリーダーシップを維持しています。

電気・電子は2031年まで6.95%のCAGRで最も急速に拡大する最終需要者であり、都市部回廊全体における5Gマクロおよびスモールセルサイトの密集化が成長を後押ししています。誘電率3未満および比較トラッキング指数600V超を持つエンジニアリングプラスチックが小型化コネクター・MEMSパッケージ・バッテリー管理システム筐体の実現を可能にしています。リフロー対応LCPおよびハロゲンフリー難燃ポリエステルはRoHSおよびWEEE指令に対応しており、OEMは組立ラインを再設計することなく生産を拡大できます。チップレットアーキテクチャおよびヘテロジニアス統合を含む先進半導体パッケージングの同時需要が1ユニットあたりのポリマー含有量をさらに高め、民生用ハンドセット販売の鈍化を相殺しています。 自動車は戦略的な岐路に立っています。内燃機関用インテークマニホールドは減少していますが、バッテリー電気自動車エンクロージャー・軽量シートフレーム・レーザー透過溶接ハウジングがポリマー需要の新たな柱を支えています。航空宇宙の成長は多年にわたる認証パイプラインにより抑制されますが、客室内装用付加製造PEKKブラケットが長期的な上昇余地を育んでいます。建築・建設用途は、高性能窓枠およびガラス繊維強化PETを使用した断熱パネルを義務付けるエネルギー効率基準により恩恵を受け、市場露出を消費財以外に広げています。

地域分析

米国エンジニアリングプラスチック市場は、原料の入手可能性・最終需要パターン・規制環境に根ざした顕著な地域的集積を示しています。ガルフコースト諸州は統合されたエチレン・プロピレン・ベンゼン流を背景に生産を主導しています。BASFのルイジアナ州ガイズマーにおけるMDI拡張は2026年までに地域生産能力を38万トンから60万トンに引き上げ、同地域を主要なイソシアネートハブとして確固たる地位に据えます。低コストのシェール由来原料がアジアの供給過剰サイクルの中でも世界的なコスト競争力を確保しています。

五大湖回廊(ミシガン州・オハイオ州・テネシー州)は自動車消費を集中させています。フォード・ゼネラルモーターズ・ステランティスは地域の射出成形クラスターを活用して軽量化素材を調達しており、ケンタッキー州およびテネシー州でのバッテリーモジュール組立投資が熱管理・構造部品におけるエンジニアリングプラスチック需要を高めています。

カリフォルニア州および太平洋岸北西部は電子機器と航空宇宙の需要を担っています。シリコンバレーが高周波基板およびインターポーザー用途を牽引し、ボーイングのワシントン州施設では従来のアルミニウムに代わる熱可塑性複合材ブラケットの認定が続いています。カリフォルニア州の積極的な循環性法規制が他地域とは異なる規制主導の需要を生み出し、マスバランス認証品および化学的リサイクルグレードの早期採用を促進しています。

ニューヨーク州・ニュージャージー州・マサチューセッツ州を含む北東部回廊は5G展開のホットスポットとして台頭しており、基地局設置がフルオロポリマーおよびLCP需要を促進しています。研究大学との近接性が先進半導体パッケージングを中心に素材イノベーションを加速しています。

関税主導のリショアリングが中南部および中央平原部でのコンパウンディング施設への投資を増幅させ、自動車および家電OEMにカスタム配合品を供給しています。短いリードタイムと強固な知的財産保護がミネソタ州・イリノイ州の医療機器メーカーに国内調達を促し、消費プロファイルの地域多様性を強化しています。

競合環境

米国エンジニアリングプラスチック市場のトップ企業

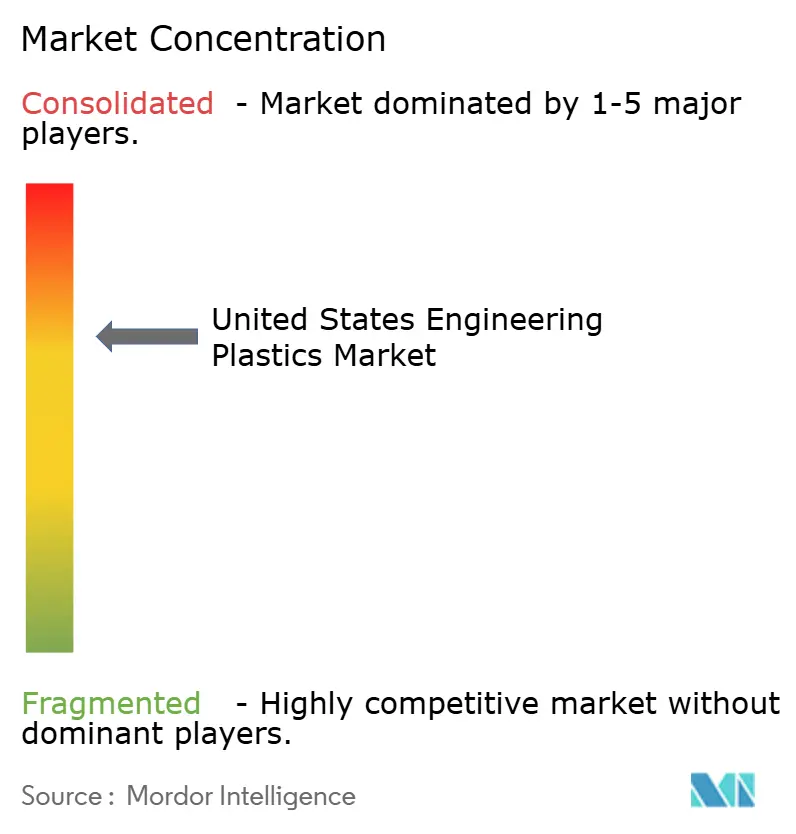

米国エンジニアリングプラスチック市場は中程度の集中度にあります。BASFの280億米ドルの事業売却プログラムはエンジニアリング熱可塑性プラスチックを含む高マージンの特殊ポリマーへ資本を再配分し、業界全体のポートフォリオ再編を触媒しています[2]アレックス・スコット、「BASFが大規模な構造改革を準備」、cen.acs.org。ADNOCによるCovestroへの150億ユーロの買収は再生可能原料流を統合し循環経済ポジショニングを加速させ、CelaneseのデュポンからのMobility & Materials部門への110億米ドルの買収は20のポリマーファミリーにまたがる業界最広範な樹脂ラインナップを創出しています。

能力合理化が続いています。INEOSはオハイオ州のABS工場を閉鎖しより低コストのメキシコ工場へ生産を移管し、SABICは中国の供給過剰に対抗するため欧州のポリカーボネート能力を閉鎖しました。戦略的差別化は現在、サステナビリティの資格に基づいています。Celaneseは5Gボードtoボードコネクターをターゲットにマスバランスによる最大60%の再生可能炭素含有量を特徴とするVectra|Zenite LCP ECO-Bを発売しました。BASFおよびイーストマンは連邦エネルギー省の助成金に支えられPETおよびPA 6のループを閉じるための解重合プラントのパイロット運転を行っています。

研究開発投資はバッテリーエンクロージャー向け高温炭素繊維強化ポリフェニレンサルファイドおよびEMIシールディング向け導電性カーボンナノチューブ充填ポリアミドに集中しています。各社はデジタル配合プラットフォームを活用してアプリケーション開発サイクルを短縮し、ライフサイクルデータを顧客ダッシュボードに統合しています。M&Aパイプラインはコングロマリットがノンコア事業を売却し投資家が循環経済成長テーマを追求する中、さらなる特化が進むことを示唆しています。

米国エンジニアリングプラスチック産業リーダー

Ascend Performance Materials

BASF

Celanese Corporation

Covestro AG

SABIC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:BASFは北米全域でエンジニアリングプラスチックコンパウンド製品の価格引き上げを発表しました。この価格改定により、製造業者の生産コストが上昇し、市場全体の価格動態に影響を与えることで、米国エンジニアリングプラスチック市場に影響を及ぼすことが予想されます。

- 2024年10月:Covestroは3年間(2025年まで)にわたり世界のR&Dインフラおよび資産に総額約1億ユーロを投資しています。この取り組みは競争力を強化し、業界の需要を満たすための素材開発を推進することで米国エンジニアリングプラスチック市場でのイノベーションを支援します。

米国エンジニアリングプラスチック市場レポート範囲

航空宇宙、自動車、建築・建設、電気・電子、産業・機械、包装が最終需要者産業別セグメントとして対象となっています。フルオロポリマー、液晶ポリマー(LCP)、ポリアミド(PA)、ポリブチレンテレフタレート(PBT)、ポリカーボネート(PC)、ポリエーテルエーテルケトン(PEEK)、ポリエチレンテレフタレート(PET)、ポリイミド(PI)、ポリメチルメタクリレート(PMMA)、ポリオキシメチレン(POM)、スチレンコポリマー(ABSおよびSAN)が樹脂タイプ別セグメントとして対象となっています。| フルオロポリマー | エチレンテトラフルオロエチレン(ETFE) |

| フッ素化エチレンプロピレン(FEP) | |

| ポリテトラフルオロエチレン(PTFE) | |

| ポリビニルフルオライド(PVF) | |

| ポリフッ化ビニリデン(PVDF) | |

| その他サブ樹脂タイプ | |

| 液晶ポリマー(LCP) | |

| ポリアミド(PA) | アラミド |

| ポリアミド(PA)6 | |

| ポリアミド(PA)66 | |

| ポリフタルアミド | |

| ポリブチレンテレフタレート(PBT) | |

| ポリカーボネート(PC) | |

| ポリエーテルエーテルケトン(PEEK) | |

| ポリエチレンテレフタレート(PET) | |

| ポリイミド(PI) | |

| ポリメチルメタクリレート(PMMA) | |

| ポリオキシメチレン(POM) | |

| スチレンコポリマー(ABS、SAN) |

| 航空宇宙 |

| 自動車 |

| 建築・建設 |

| 電気・電子 |

| 産業・機械 |

| 包装 |

| その他最終需要者産業 |

| 樹脂タイプ別 | フルオロポリマー | エチレンテトラフルオロエチレン(ETFE) |

| フッ素化エチレンプロピレン(FEP) | ||

| ポリテトラフルオロエチレン(PTFE) | ||

| ポリビニルフルオライド(PVF) | ||

| ポリフッ化ビニリデン(PVDF) | ||

| その他サブ樹脂タイプ | ||

| 液晶ポリマー(LCP) | ||

| ポリアミド(PA) | アラミド | |

| ポリアミド(PA)6 | ||

| ポリアミド(PA)66 | ||

| ポリフタルアミド | ||

| ポリブチレンテレフタレート(PBT) | ||

| ポリカーボネート(PC) | ||

| ポリエーテルエーテルケトン(PEEK) | ||

| ポリエチレンテレフタレート(PET) | ||

| ポリイミド(PI) | ||

| ポリメチルメタクリレート(PMMA) | ||

| ポリオキシメチレン(POM) | ||

| スチレンコポリマー(ABS、SAN) | ||

| 最終需要者産業別 | 航空宇宙 | |

| 自動車 | ||

| 建築・建設 | ||

| 電気・電子 | ||

| 産業・機械 | ||

| 包装 | ||

| その他最終需要者産業 | ||

市場の定義

- 最終需要者産業 - 包装・電気・電子・自動車・建築・建設・その他がエンジニアリングプラスチック市場において考慮される最終需要者産業です。

- 樹脂 - 本調査の範囲では、フルオロポリマー・ポリカーボネート・ポリエチレンテレフタレート・ポリブチレンテレフタレート・ポリオキシメチレン・ポリメチルメタクリレート・スチレンコポリマー・液晶ポリマー・ポリエーテルエーテルケトン・ポリイミド・ポリアミドなどのバージン樹脂の一次形態での消費が対象となっています。リサイクルについては、個別の章で別途取り上げています。

| キーワード | 定義#テイギ# |

|---|---|

| アセタール | これは滑らかな表面を持つ硬質素材です。過酷な作業環境における摩耗にも容易に耐えることができます。このポリマーは歯車・軸受・バルブ部品などの建設用途に使用されています。 |

| アクリル | この合成樹脂はアクリル酸の誘導体です。滑らかな表面を形成し、主に各種屋内用途に使用されます。特殊な配合により屋外用途にも使用することができます。 |

| キャストフィルム | キャストフィルムはプラスチック層を表面に堆積させ、固化させてからその表面より剥離することで製造されます。プラスチック層は溶融状態、溶液状態、または分散状態で使用されます。 |

| 着色剤と顔料 | 着色剤と顔料はプラスチックの色を変えるために使用される添加剤です。粉末状またはタ樹脂・カラープレミックス状のものがあります。 |

| 複合材料 | 複合材料は2種類以上の構成材料から製造される素材です。これらの構成材料は異なる化学的または物理的特性を持ち、個々の素材とは異なる特性を持つ材料を生み出すために組み合わされます。 |

| 重合度(DP) | 高分子・ポリマー・オリゴマー分子中のモノマーユニットの数は重合度またはDPと呼ばれます。有用な物理的特性を持つプラスチックは、多くの場合、数千の重合度を持ちます。 |

| 分散 | ある物質の微細な凝集固体粒子を液体または別の物質に分散させて分散体を形成することにより、一方の物質を他の物質中に懸濁または溶解させます。 |

| ガラス繊維 | ガラス繊維強化プラスチックは、樹脂マトリックスに埋め込まれたガラス繊維から成る素材です。これらの素材は高い引張強度と衝撃強度を持ちます。手すりやプラットフォームは標準的なガラス繊維を使用した軽量構造用途の代表例です。 |

| 繊維強化ポリマー(FRP) | 繊維強化ポリマーは繊維で強化されたポリマーマトリックスからなる複合材料です。繊維は通常ガラス・炭素・アラミド・玄武岩が使用されます。 |

| フレーク | これは通常不均一な表面を持つ乾燥した剥離片であり、セルロース系プラスチックの基材となります。 |

| フルオロポリマー | これは複数の炭素-フッ素結合を持つフルオロカーボン系ポリマーです。溶剤・酸・塩基に対する高い耐性を特徴とします。これらの素材は強靭でありながら機械加工が容易です。代表的なフルオロポリマーにはPTFE・ETFE・PVDF・PVFなどがあります。 |

| ケブラー | ケブラーはアラミド繊維の通称名であり、もともとデュポンのアラミド繊維のブランド名でした。繊維・フィラメント・シートに成形される軽量・耐熱性・高強度の合成芳香族ポリアミド素材の総称をアラミド繊維と呼びます。パラアラミドとメタアラミドに分類されます。 |

| 積層体 | 所望の形状と厚さに達するまで加圧・加熱下で材料の連続層を接合した構造または表面。 |

| ナイロン | 糸およびモノフィラメントに成形された合成繊維形成ポリアミドです。これらの繊維は優れた引張強度・耐久性・弾性を持ちます。融点が高く、化学物質および各種液体に耐性があります。 |

| PETプリフォーム | プリフォームはその後ポリエチレンテレフタレート(PET)ボトルまたは容器にブロー成形される中間製品です。 |

| プラスチックコンパウンディング | コンパウンディングは、所望の特性を得るためにポリマーと添加剤を溶融状態で混合・配合することによりプラスチック配合物を調製する工程です。これらのブレンドは通常フィーダー・ホッパーを介して固定された設定値で自動的に計量供給されます。 |

| プラスチックペレット | プラスチックペレットは製造前ペレットまたはナードルとも呼ばれ、プラスチックで作られるほぼすべての製品の基礎材料となります。 |

| 重合 | 複数のモノマー分子が安定した共有結合を形成するポリマー鎖を生成する化学反応です。 |

| スチレンコポリマー | コポリマーは複数の種類のモノマーから誘導されたポリマーであり、スチレンコポリマーはスチレンとアクリレートからなるポリマー鎖です。 |

| 熱可塑性プラスチック | 熱可塑性プラスチックは加熱すると軟化し、冷却すると硬化するポリマーとして定義されます。熱可塑性プラスチックは幅広い特性を持ち、物理的特性に影響を与えることなく再成形・リサイクルが可能です。 |

| バージンプラスチック | 一度も使用・加工・製造されたことのないプラスチックの基本形態です。リサイクル済みまたは使用済み素材よりも高い価値を持つと見なされる場合があります。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントおよび国に関連する定量的主要変数(産業的・外部的変数)を、文献調査およびデスクリサーチに基づき、一次専門家のインプットとともに関連変数・要因の中から選定します。これらの変数は、必要に応じて回帰モデリングによりさらに確認されます。

- ステップ2:市場モデルの構築: 強固な予測方法論を構築するため、ステップ1で特定された変数・要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて市場予測に必要な変数を確定し、これらの変数に基づいてモデルを構築します。

- ステップ3:検証と確定: この重要なステップにおいて、すべての市場数値・変数・アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は市場の全体像を把握するため、階層および職能を横断して選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング案件、データベース・サブスクリプションプラットフォーム