エラストマー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

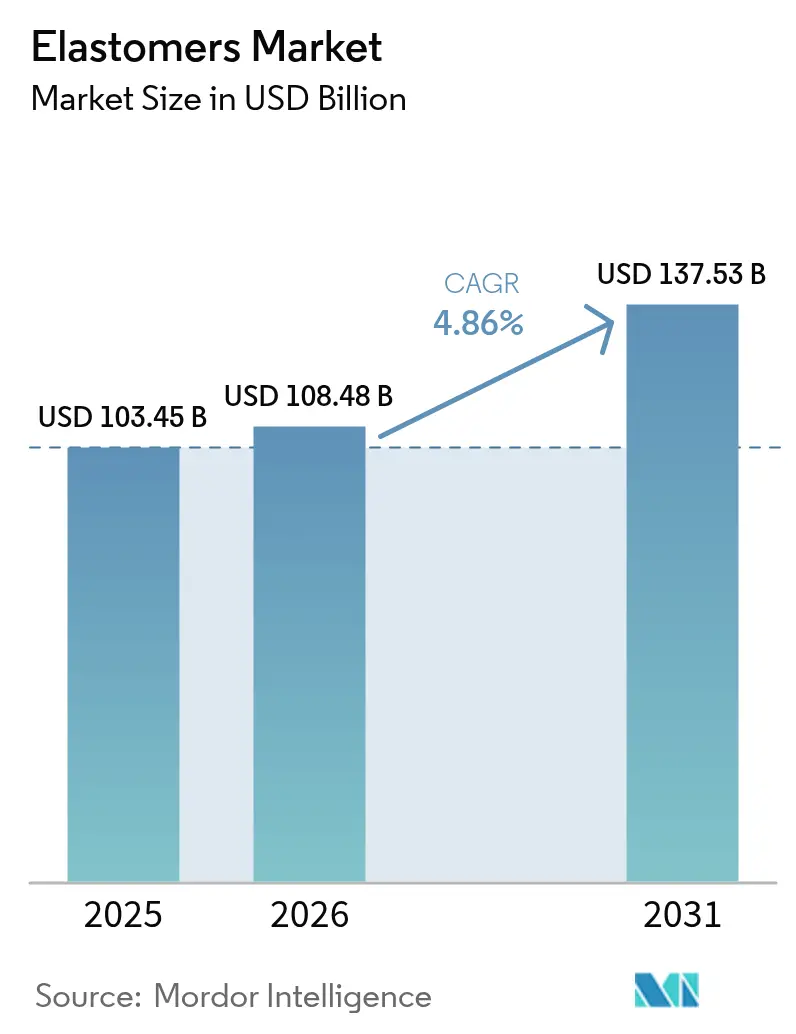

| 市場規模 (2026) | 108.48 十億米ドル |

| 市場規模 (2031) | 137.53 十億米ドル |

| 成長率 (2026 - 2031) | 4.86% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエラストマー市場分析

エラストマー市場規模は、2025年の1,034億5,000万米ドルから2026年には1,084億8,000万米ドルに成長し、2026年~2031年の4.86%のCAGRで2031年までに1,375億3,000万米ドルに達すると予測されている。エラストマー市場の上昇軌道は、自動車プラットフォームにおける軽量化の実現、電気自動車の航続距離延長、耐久性を犠牲にすることなくサーキュラーエコノミーの要件を満たす素材の能力と結びついている。熱可塑性グレードは、標準的なプラスチック加工設備で溶融加工でき、サイクルタイムを短縮し、スクラップ率を低下させるクローズドループ再粉砕ストリームを可能にするため、従来のゴムを代替しつつある。アジア太平洋における急速な都市化とエネルギー効率の高い建築物への需要が建設需要を高水準に維持する一方、医療機器メーカーはPVCチューブから滅菌に耐えられる生体適合性熱可塑性エラストマーへの移行を加速させている。

主要レポートの要点

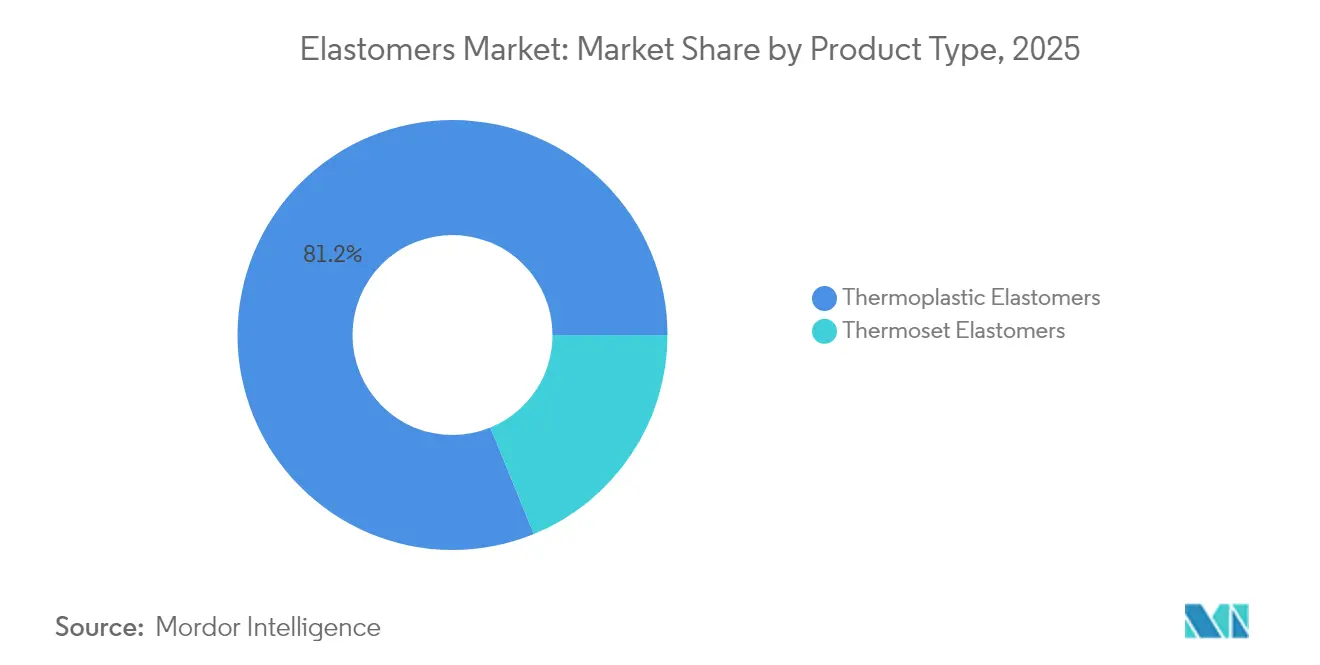

- 製品タイプ別では、熱可塑性エラストマーが2025年のエラストマー市場シェアの81.18%をリードし、同セグメントは2031年にかけて5.18%のCAGRで拡大する見込みである。

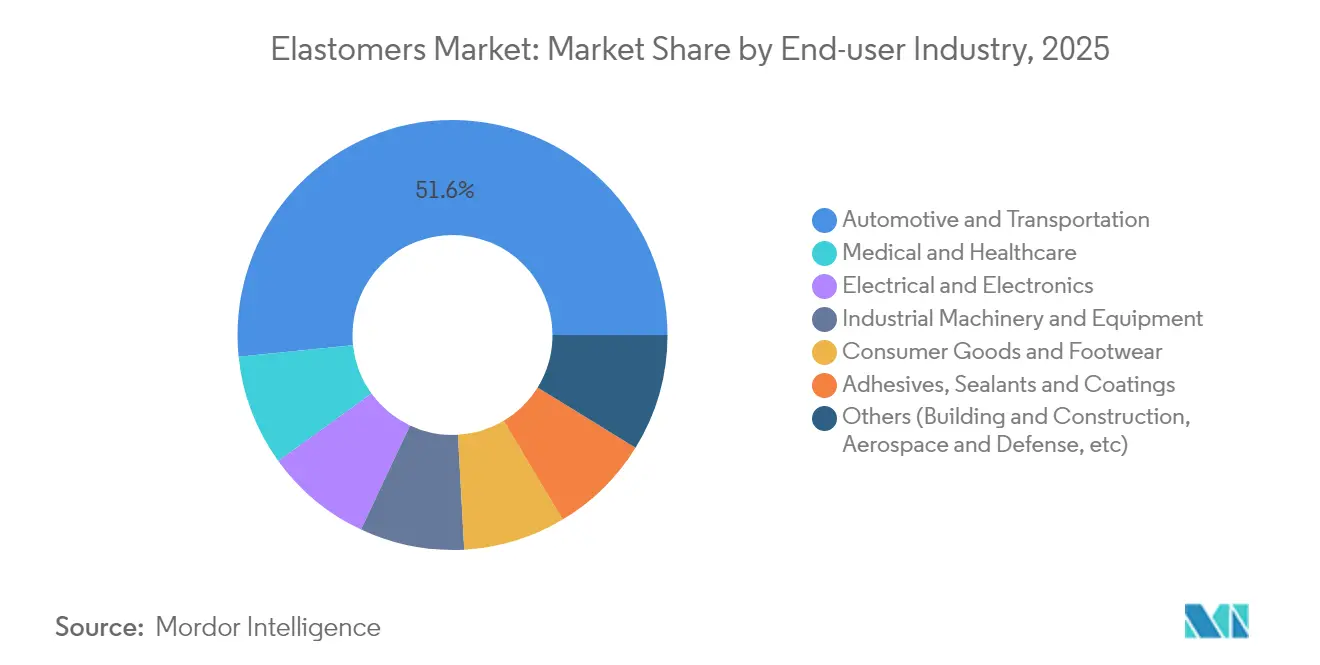

- エンドユーザー産業別では、自動車・輸送が2025年のエラストマー市場規模の51.62%を占め、医療・ヘルスケア用途が2031年にかけて最速の5.82%のCAGRで拡大している。

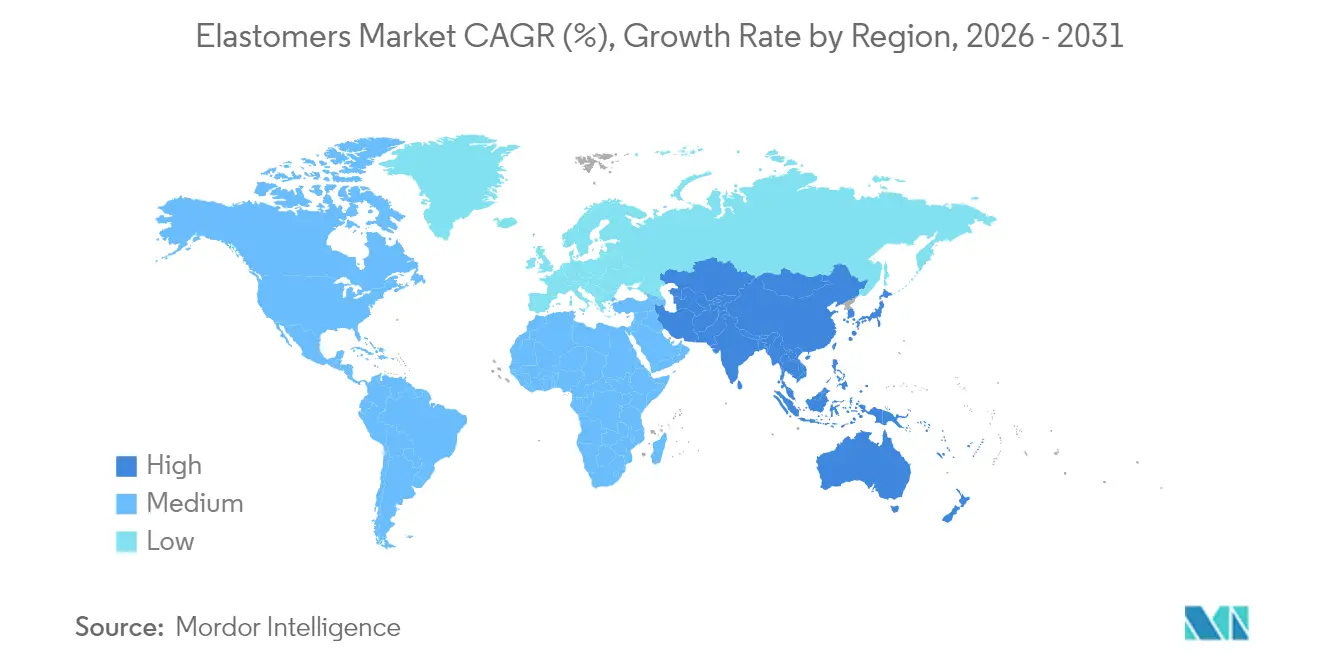

- 地域別では、アジア太平洋が2025年のエラストマー市場において42.15%の収益シェアを占め、予測期間中に最高の6.27%のCAGRを記録すると予測されている。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルエラストマー市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)%のCAGR予測への影響 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 自動車における軽量化およびEV部品への需要拡大 | +1.8% | 北米、欧州、中国が主導するグローバル | 中期(2~4年) |

| アジア太平洋における建設・インフラの拡大 | +1.2% | アジア太平洋中心、中東・アフリカへの波及 | 長期(4年以上) |

| フレキシブルコンシューマーエレクトロニクスにおける熱可塑性エラストマーの急速な普及 | +0.9% | アジア太平洋の製造拠点が主導するグローバル | 短期(2年以内) |

| 医療グレードのPVCフリーチューブ用途の急増 | +0.7% | 北米およびEUの規制市場 | 中期(2~4年) |

| リサイクル対応サーキュラー熱可塑性エラストマーグレードの台頭 | +0.4% | 欧州および北米のサステナビリティ重視市場 | 長期(4年以上) |

| エラストマーフィラメントへの積層造形需要 | +0.2% | グローバル、航空宇宙・医療分野での早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

自動車における軽量化およびEV部品への需要拡大

電気自動車メーカーは、バッテリーハウジング、サスペンションブーツ、流体配管から重量を削減するために高度なエラストマーに依存しており、これが直接的に航続距離の向上につながっている。Hytrel TPC LCFなどの素材は、低温衝撃下での柔軟性を維持しながら、従来のポリマーと比較して炭素フットプリントを50%削減する。商用車フリートオーナーも重量級パックで同様のニーズを示しており、高温ガスケットおよび振動アイソレーターの複数年プログラムを推進している。世界の乗用車販売が落ち込んだ年においても、OEMは軽量シーリングソリューションに向けて研究開発予算を投入し、エラストマー市場に対抗的な押し上げ効果をもたらした。Cooper StandardのFortrexプラットフォームは、EPDMと比較して53%の質量削減を実現しながらサービス寿命を延長するというトレンドを示している。充電ステーションメーカーも、急速充電時の熱サイクルに耐えなければならないエラストマーオーバーモールド部品への需要を加えている。

アジア太平洋における建設・インフラの拡大

中国、インド、東南アジア全域の高層建築プロジェクトおよび大規模輸送回廊では、エラストマーシーラントを使用して、地震荷重下での建物外皮の完全性を維持するムーブメントジョイント、グレージングシステム、防水膜を実現している。政府のグリーンビルディング基準は低VOCかつエネルギー節約型素材の使用を奨励しており、高性能熱可塑性エラストマーおよびポリウレタンシーラントをデフォルト仕様としている。Covestroが台湾で最近実施した注型ポリウレタンエラストマーの生産能力増強は、自動化工場や風力タービン部品に使用される設備を対象としており、地域の自給自足を強化している。スマートシティへの投資は、UV安定性エラストマースキンを必要とするセンサーハウジングや大気質モニターからの追加需要を生み出している。建設業者は輸送遅延を避けるために現地コンパウンドグレードを好み、グローバルサプライヤーがエラストマー市場のエンドマーケットと共同立地する理由となっている。

フレキシブルコンシューマーエレクトロニクスにおける熱可塑性エラストマーの急速な普及

折りたたみ式ディスプレイ、ソフトウェアラブル、触覚フィードバックサーフェスを探求するデバイスブランドは、伸縮性がありながら光学的に透明なポリマーを必要としている。透明なスチレン系エラストマー(SEBS)ベースの複合材料は、95%の光透過率を維持しながら182%のクラック発生ひずみを記録し、皮膚のようなエレクトロニクスへの道を開いている。熱可塑性エラストマーはまた、マイクロ成形向けに設計された導電性フィラーパッケージを通じてEMIシールドの課題も解決する。KRAIBURG TPEの皮膚接触グレードは、ISO 10993生体適合性規格を満たすことで、コンシューマーテクノロジーと医療用ウェアラブルの融合を示している。部品サイズが縮小するにつれ、設計者は液状シリコーンよりも熱可塑性エラストマーのショット間一貫性を重視し、エラストマー市場に高マージンアプリケーションの新たなパイプラインをもたらしている。

医療グレードのPVCフリーチューブ用途の急増

北米および欧州の医療機関は、溶出リスクを理由にDEHP可塑化PVCを段階的に廃止しており、ガンマ線、電子線、蒸気滅菌サイクルに耐える熱可塑性エラストマーチューブに移行している。Teknor Apexは、そのMedalist熱可塑性エラストマーがペリスタルティックポンプの寿命を延ばしながら積極的な洗浄薬品に耐性を示すと報告している。単回使用バイオプロセスバッグ、点滴セット、カテーテル部品は、PPおよびPEコネクターへの一貫した接合から恩恵を受け、接着剤を不要にしている。KRAIBURG TPEが導入したショア00超軟質熱可塑性エラストマーは、圧力をより均等に分散させる患者にやさしい義肢ライナーを実現する。熱可塑性エラストマーはハロゲンフリーであるため規制承認が迅速に進み、エラストマー市場への普及が加速している。

抑制要因影響分析*

| 抑制要因 | (~)%のCAGR予測への影響 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 原油および原料価格の変動 | -1.4% | 原料を輸入している地域で影響が大きいグローバル | 短期(2年以内) |

| マイクロプラスチックおよびタイヤ摩耗に関する規制強化 | -0.8% | 欧州および北米が先行 | 中期(2~4年) |

| 高温域におけるバイオベースエラストマーの性能ギャップ | -0.6% | 自動車・産業用途に影響するグローバル | 長期(4年以上) |

| 特殊モノマーのサプライチェーン集中 | -0.4% | アジア太平洋で脆弱性が高いグローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

原油および原料価格の変動

BASFなどのメーカーは、マージンを維持するために主要ジオールに対して1ポンドあたり8~10セントのサーチャージを実施した。タイトな供給状況により、コンバーターは在庫を慎重に管理することを余儀なくされ、一部はバイオベース原料への調達転換を図っているが、数量は依然として限定的である。この変動性は予算策定を不透明にし、設備投資を先送りさせる可能性があり、エラストマー市場の近期拡大を抑制する。

マイクロプラスチックおよびタイヤ摩耗に関する規制強化

EUが提案するユーロ7規制にはタイヤ摩耗制限が含まれており、コンパウンダーは国連の統一試験に基づいて摩耗率を測定することを義務付けられている[1]European Rubber Journal、「ユーロ7提案がタイヤ摩耗制限を強化」、european-rubber-journal.com。研究によると、海洋マイクロプラスチックの35%以上がタイヤ粒子に起因しており、トレッドポリマーの再配合に向けた国際的な要請が高まっている。米国では、EPA基準が2027年までに捕集システムのアップグレードを義務付ける粒子状物質の上限を設定している[2]連邦官報、「ゴムタイヤ製造に関するNESHAP」、federalregister.gov。これらの規制枠組みへの対応には研究開発費および設備投資が追加で必要となり、新グレードが検証をクリアするまでエラストマー市場におけるプロジェクト立ち上げを一時的に遅らせる可能性がある。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:熱可塑性グレードがサーキュラーエコノミーの利益を強化

熱可塑性エラストマーはエラストマー市場の81.18%のシェアを占めるだけでなく、OEMがリサイクル目標を達成するのに役立つクローズドループ再加工性により、2031年にかけて最速の5.18%のCAGRを記録している。この優位性は、主要な自動車用ウィンドウシール、ワイヤーハーネスグロメット、ウェアラブルバンドがますます熱可塑性エラストマーに依存し、成形サイクルを短縮するために架橋ゴムを代替していることを意味する。

熱硬化性エラストマーは、ターボチャージャーホースや油田パッカーなど、温度が150℃を超える用途において引き続き地位を維持している。しかしこれらのニッチ分野においても、熱可塑性エラストマーの外層と加硫コアを組み合わせたハイブリッドコンセプトが、耐薬品性とリサイクル性を両立させている。したがって、研究投資は核形成剤、ブロック共重合体設計、および疲労寿命を損なうことなく熱可塑性エラストマーのサービス温度を180℃以上に引き上げる触媒システムに集中している。このような進歩は、プロセッサーが引き取り義務を果たすのを支援しながら、エラストマー市場に追加収益をもたらすことが期待されている。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー産業別:医療がコンシューマーエレクトロニクスを成長速度で上回る

自動車・輸送は、すべての車両に200以上のシーリング、NVH(騒音・振動・ハーシュネス)、流体処理部品が含まれているため、2025年のエラストマー市場の51.62%を依然として占めている。同セグメントは、絶縁耐力と耐穿刺性が重要なEVバッテリーパックを通じて追加的な数量を加えている。同時に、医療・ヘルスケア分野は5.82%のCAGRで拡大しており、輸液システムにおけるDEHP可塑化PVCに対するグローバルな規制禁止に支えられ、エラストマー産業内で最速の成長を示している。この成長は、USPクラスVIおよびISO 10993認定を取得しなければならない高マージン特殊グレードへと収益構成をシフトさせている。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

アジア太平洋はエラストマー市場の42.15%を占め、6.27%のCAGRで他のすべての地域を上回っている。中国は引き続き中心的存在であり、長江デルタ沿いに集積した高速鉄道ガスケット、家電シール、タイヤ工場にエラストマーを供給している。インドの国家主導の産業回廊も資本設備に使用される振動減衰マウントへの需要を押し上げており、東南アジアのエレクトロニクスクラスターはスマートフォンやタブレット向けの耐熱オーバーモールドコンパウンドを消費している。

北米は、乗用車、医療機器、シェールガスインフラの統合サプライチェーンを通じてエラストマー市場を支えている。国内EV電池工場への政策的インセンティブが、セルエンクロージャーをシールする難燃性熱可塑性エラストマーガスケットの調達を強化している。欧州はサステナビリティへの転換を強く推進しており、ISSCプラスのマスバランスシステムの下で検証されたバイオ由来EPDMおよび熱可塑性エラストマーブレンドの採用を促進している。

南米、中東、アフリカはインフラ支出において着実な伸びを示している。ブラジルのポリウレタン生産量は世界第4位であり、湾岸エネルギープロジェクトは酸性ガス耐性エラストマーシールを必要としている。絶対規模では小さいものの、これらの地域はサプライチェーンの現地化が進むにつれて長期的な上昇余地を提供している。

競合環境

市場は高度に断片化されている。専門企業はニッチな課題を解決することで成長を切り開いている。競争の激しさは、コストと同様にESG資格を中心に展開されるようになっている。化学リサイクルの先行企業は、サーキュラーマテリアルのストーリーを公表したいコンシューマーエレクトロニクス大手とブランドパートナーシップを結んでいる。一方、タイヤメーカーは、転がり摩擦と粒子放出を削減する官能化溶液重合スチレンブタジエンゴム(SSBR)と組み合わせたシリカリッチなトレッド配合によってユーロ7摩耗制限を満たすべく競争している。このような需要により、エラストマー市場は純粋な数量成長よりも高性能・特殊用途に焦点を当て続けている。

エラストマー産業リーダー

Dow

ARLANXEO

BASF

Covestro AG

Exxon Mobil Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:LANXESSはウレタンシステム事業をUBE Corporationに売却し、戦略的転換を図った。この動きにより、LANXESSの特殊添加剤への注力強化への移行が完了した。

- 2025年4月:クウェート石油の子会社が中国のWanhua Chemical Groupの25%の株式を取得し、イソシアネートおよびエラストマーバリューチェーンにおける合算リーチを拡大した。

- 2025年2月:DowはISSCプラス認定マスバランス原料を通じて製造されたバイオベースNORDEL REN EPDMを発売し、自動車シールおよびインフラガスケットを対象としている。

グローバルエラストマー市場レポートスコープ

エラストマーは、変形後に元の形状を回復できる弾性特性を持つ高分子量ポリマー材料である。熱硬化性エラストマーはタイヤゴムの製造に広く使用されており、熱可塑性エラストマーはシーラント、ホース、チューブの射出成形による製造に使用されている。エラストマー市場は、製品タイプ、用途、地域別にセグメント化されている。製品タイプ別では、市場は熱硬化性エラストマーと熱可塑性エラストマーにセグメント化されている。用途別では、市場は自動車、スポーツ、電子機器、産業、接着剤、その他の用途にセグメント化されている。レポートはまた、主要地域の15カ国における市場規模と予測もカバーしている。各セグメントについて、市場規模と予測は収益(百万米ドル)に基づいて行われている。

| 熱可塑性エラストマー |

| 熱硬化性エラストマー |

| 自動車・輸送 |

| 電気・電子 |

| 医療・ヘルスケア |

| 産業機械・設備 |

| 消費財・フットウェア |

| 接着剤・シーラント・コーティング |

| その他(建設・建築、航空宇宙・防衛など) |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 製品タイプ別 | 熱可塑性エラストマー | |

| 熱硬化性エラストマー | ||

| エンドユーザー産業別 | 自動車・輸送 | |

| 電気・電子 | ||

| 医療・ヘルスケア | ||

| 産業機械・設備 | ||

| 消費財・フットウェア | ||

| 接着剤・シーラント・コーティング | ||

| その他(建設・建築、航空宇宙・防衛など) | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

グローバルエラストマー市場の現在の規模はどのくらいか?

エラストマー市場規模は2026年に1,084億8,000万米ドルである。

エラストマー市場は2031年にかけてどのくらいの速度で成長するか?

市場価値は4.86%のCAGRで2031年までに1,375億3,000万米ドルに達すると予測されている。

エラストマー市場をリードする製品セグメントはどれか?

熱可塑性エラストマーが81.18%のシェアを保有し、最速の5.18%のCAGRも記録している。

なぜアジア太平洋がエラストマー需要において重要なのか?

同地域は大規模な製造拠点と急成長する建設業を組み合わせており、42.15%のシェアと最速の6.27%のCAGRを有している。

エラストマーのイノベーションを形成している規制トレンドは何か?

マイクロプラスチック排出に関する規制強化とサーキュラーマテリアルへの義務付けが、サプライヤーに低摩耗・リサイクル可能・バイオベースグレードの開発を促している。

最終更新日: