プラスチック添加剤市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 30.41 十億米ドル |

| 市場規模 (2031) | 38.28 十億米ドル |

| 成長率 (2026 - 2031) | 4.71% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるプラスチック添加剤市場分析

プラスチック添加剤市場規模は、2025年に290億5,000万米ドル、2026年に303億1,000万米ドルと予測され、2026年から2031年にかけてCAGR 4.71%で成長し、2031年までに382億8,000万米ドルに達する見込みです。軽量車両、堆肥化可能包装、抗菌表面の要件に応える高性能配合物への旺盛な需要が、コモディティ量から特殊グレードへの価値創造を牽引しています。電気自動車メーカーは150℃の動作環境に耐える耐熱性・難燃性添加剤パッケージを指定しており、樹脂コストのインフレを上回る価格実現を促進しています。一方、欧州連合およびカリフォルニア州の堆肥化可能包装義務化は、バイオ由来マスターバッチの需要を押し上げており、二酸化チタンブレンドに対して20%~30%の価格プレミアムが維持されています。パンデミック後の衛生プロトコルにより、銀イオンおよび銅配合シナジストが食品接触用・医療用プラスチックに恒久的に組み込まれ、2024年以前はニッチなカテゴリーであったものが拡大しています。統合型石油化学プレーヤーが原料管理を活用して独立系配合業者を圧迫するにつれ、競争激化が加速しており、迫りくるPFAS規制を前に非フッ素ポリマー加工助剤における買収・特許競争が激化しています。

主要レポートのポイント

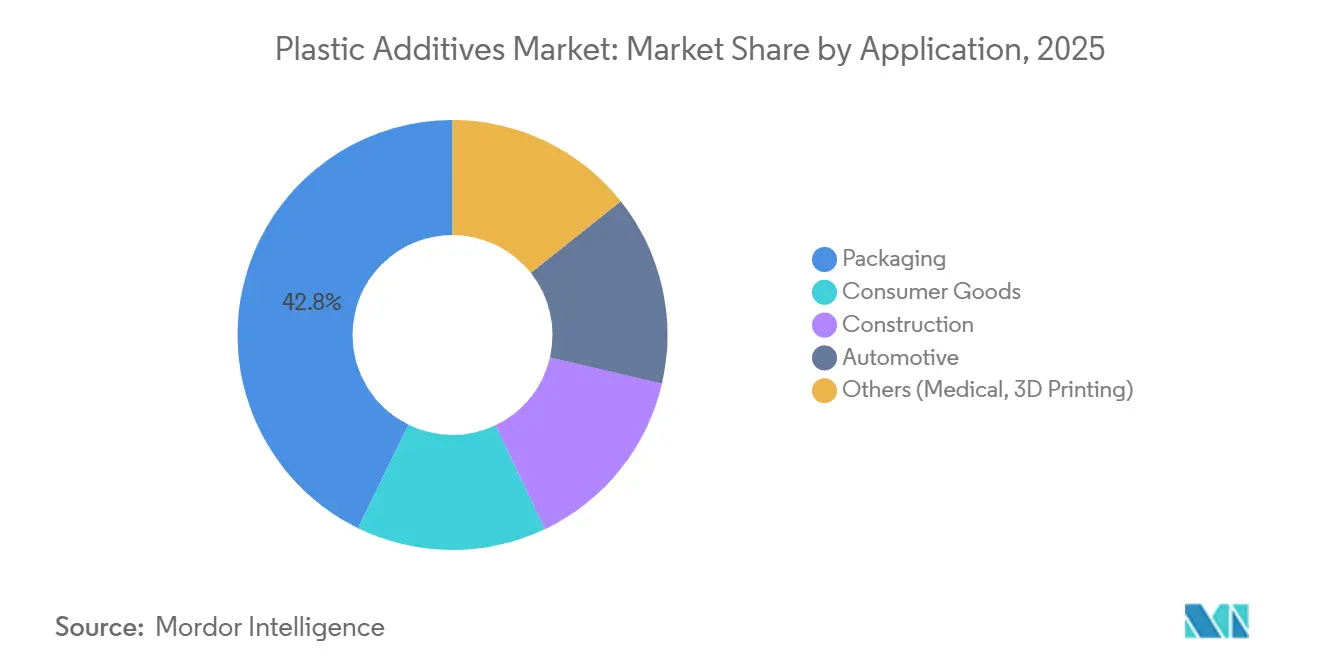

- 用途別では、包装が2025年に42.76%の収益シェアでトップとなり、消費財は2031年までにCAGR 5.15%で成長すると予測されています。

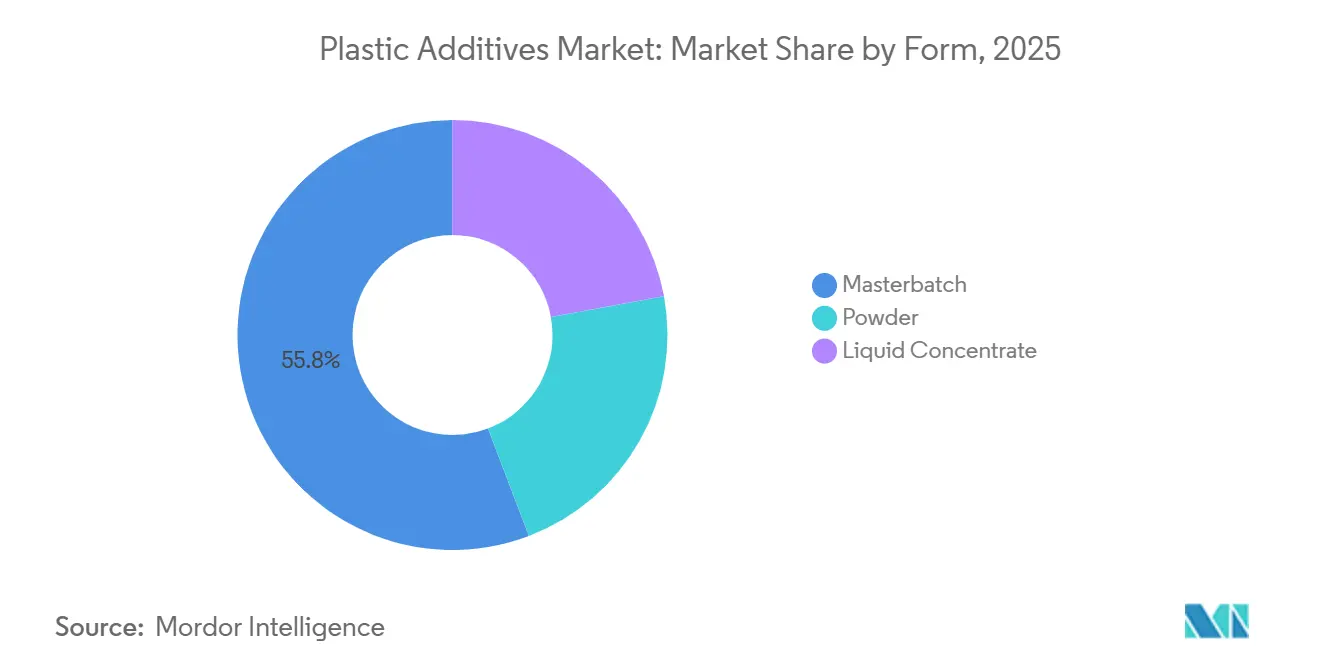

- 形態別では、マスターバッチが2025年にプラスチック添加剤市場シェアの55.78%を占め、液体濃縮物は2031年までにCAGR 4.91%で成長すると予測されています。

- タイプ別では、着色剤が2025年に45.87%の価値を占め、専用加工助剤セグメント自体は2031年までにCAGR 4.78%で拡大すると予測されています。

- プラスチックタイプ別では、ポリエチレンが2025年のプラスチック添加剤市場規模の17.87%を占めてトップとなり、ポリスチレンは予測期間中に最も速い4.66%のCAGRを記録する見込みです。

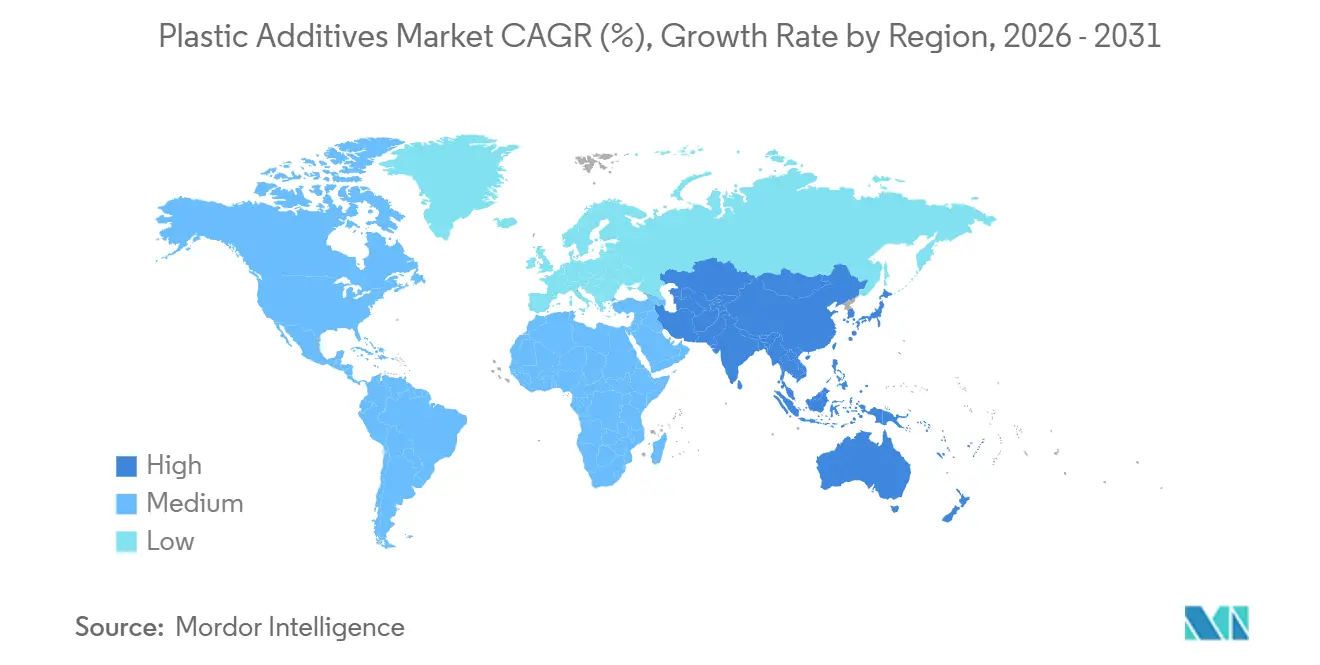

- 地域別では、アジア太平洋が2025年の世界全体の価値の53.12%を占め、2031年までにCAGR 5.27%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のプラスチック添加剤市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 軽量EV部品による高性能 添加剤の需要拡大 | +0.8% | 中国、EU、北米 | 中期(2~4年) |

| プラスチックによる各用途での金属代替 | +0.9% | アジア太平洋、北米 | 長期(4年以上) |

| アジア太平洋の都市化による包装需要の拡大 | +0.7% | アジア太平洋中核部、中東への波及 | 短期(2年以内) |

| 堆肥化可能包装の義務化法規 | +0.6% | EU、カリフォルニア州、カナダ、インド(新興) | 中期(2~4年) |

| 抗菌表面の急速な普及 | +0.5% | 北米、欧州、世界 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

軽量EV部品による高性能添加剤の需要拡大

バッテリー電気自動車プラットフォームは、重量を増やすことなく150℃以上の温度に耐えるポリマー部品を必要としています。パワーエレクトロニクス用のポリアミドおよびポリカーボネートハウジングは、高温使用環境において引張性能と難燃性能を維持する熱安定剤と耐衝撃改良剤を必要としています。潤滑剤配合業者は、射出成形サイクルタイムを8%~12%短縮しながら表面仕上げを改善するフッ素化およびシリコーン系化学品を導入しています。テスラの2025年サプライヤー規定は、ハロゲンフリーソリューションを使用したUL 94 V-0適合を義務付けており、特殊パッケージの販売価格を最大35%押し上げています。その結果、統合型研究開発を持つメーカーが長期供給契約を確保し、原材料の変動からマージンを守っています。自動車メーカーがより厳格なサステナビリティスコアカードを公表するにつれ、低VOCおよびリサイクル適合認証を取得できる添加剤サプライヤーは、プラスチック添加剤市場における増分量の不均衡なシェアを獲得できる立場にあります。

消費者・産業用途全般でのプラスチックによる金属代替

耐食性、軽量化、形状の多様性が、ポンプハウジング、バルブボディ、家電部品における金属から強化プラスチックへの代替を加速しています。亜鉛ダイカストから耐衝撃改良ABS(アクリロニトリル・ブタジエン・スチレン)に切り替えた家電OEMは、40%のコスト削減を達成し、金型内設計の自由度によって部品点数を削減しました。2025年に発効した欧州連合のエコデザイン規制は、単一素材製品に高い循環性スコアを付与し、機械的強度のために高度な添加剤パッケージに依存する単一ポリマーアセンブリを促進しています[1]欧州委員会、「持続可能な製品のためのエコデザイン規制」、ec.europa.eu。設計エンジニアがより薄い肉厚を追求するにつれ、核剤と長期熱安定剤が重視され、配合の複雑性が高まっています。このダイナミクスは、グローバル配合業者と地域密着型ブレンダーの能力格差を広げ、プラスチック添加剤市場内の統合トレンドを強化しています。

アジア太平洋の都市化による包装需要の拡大

インド、中国、東南アジア全域での急速な都市移住が包装消費財の消費を押し上げており、それに伴い多層フィルム内のバリア、スリップ、アンチブロックパッケージの需要が高まっています[2]世界銀行、「都市人口データ」、worldbank.org 。インドは2023年から2025年の間に3,500万人の都市住民を増加させ、低温耐衝撃強度を維持するためにEVAマスターバッチを組み込んだフレキシブルフィルム量を急増させました。中国のコールドチェーン倉庫の設置面積は2025年に18%増加し、氷点下以下の保管での視覚的透明性を維持するために防曇・防湿バリア添加剤を配合したポリエチレンフィルムが必要とされています。東南アジアのコンバーターは、常温保存食品の賞味期限を3倍に延ばす酸素スカベンジャーブレンドを共同開発しており、市場が協調的な製品開発契約へとシフトしていることを示しています。これらのトレンドは、2031年までのプラスチック添加剤市場における地域成長率5%超を強力に支持しています。

堆肥化可能包装の義務化法規によるバイオ添加剤マスターバッチの需要拡大

2024年に最終化されたEU包装・包装廃棄物規制は、2027年までにすべての使い捨て食品サービス用品を堆肥化可能にすることを義務付けており、バイオ由来可塑剤と核剤で強化されたPLAおよびPHAマスターバッチの需要を加速させています。カリフォルニア州のSB 1046は、2026年以降、堆肥化可能製品における石油系添加剤を禁止し、生分解性を損なうことなく溶融流動性を維持する植物ワックスマトリックスの採用を配合業者に強いています。インドの改訂EPRクレジットは、バイオマスターバッチを採用するブランドに補助金付きクレジットを提供し、新規生産ラインの回収期間を短縮しています。発表された世界の設備増強は年間45,000トンに上り、その勢いを裏付けています。価格差は従来のマスターバッチより25%高いままですが、ブランドは将来の埋立費用を先取りするためにプレミアムを受け入れており、プラスチック添加剤市場内の成長する利益プールを強調しています。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| スズおよびリン原料の価格変動による マージン圧縮 | -0.4% | アジア太平洋、欧州 | 短期(2年以内) |

| 米国および欧州でのフタル酸エステル系可塑剤の段階的廃止 | -0.5% | 北米、欧州 | 中期(2~4年) |

| PFASベース加工助剤規制による採用抑制 | -0.3% | 欧州、北米、アジア太平洋(審議中) | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

スズおよびリン原料の価格変動によるマージン圧縮

インドネシアは2025年にスズ輸出割当を15%削減し、LMEスポット価格を年末までにトン当たり25,000米ドルから30,500米ドルへと押し上げました。同時に、ミャンマーの政情不安が五酸化リンの出荷を混乱させ、欧州の安定剤メーカーはモロッコから22%のプレミアムで調達せざるを得なくなりました。有機スズ安定剤は硬質PVC管には不可欠ですが、カルシウム亜鉛代替品は30%高い添加量を必要とし、コンバーターの経済性を損なっています。マージン圧縮は長期契約を持たない中堅配合業者に最も深刻であり、撤退または多角化を余儀なくされています。したがって、プラスチック添加剤市場は、スズ集約型製品ラインへの設備投資を抑制する短期的なコスト変動に直面しています。

米国および欧州でのフタル酸エステル系可塑剤の段階的廃止による対象市場の縮小

米国EPAは2024年12月にDEHP、DBP、BBPを規制し、消費財全般で2027年1月までの段階的廃止を義務付けました。ECHAは2025年にさらに4種類のフタル酸エステルをREACH附属書XIVに追加し、医療機器および食品接触製品での認可なしの使用を事実上禁止しました。代替アジピン酸エステルおよびクエン酸エステルは10%~15%高い添加量を必要とし、低温柔軟性が劣るため、コストが上昇する一方で需要の弾力性が低下しています。世界のフタル酸エステル消費量は年間18万トン減少する見込みであり、性能中立的な代替品が登場するまでプラスチック添加剤市場の全体的な成長ポテンシャルを抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:加工助剤がイノベーション競争をリード

加工助剤は、コンバーターが部品表面に移行しない溶融流動性改善を優先するため、2026年から2031年にかけて最も速い4.78%のCAGR見通しを獲得しました。歴史的にPVCに定着していたフッ素ポリマー系助剤は、現在PFAS規制の精査に直面しており、90%相当の性能を発揮するアクリルおよびシリコーン代替品の台頭を加速させています。「その他のタイプ」として総称される潤滑剤、スリップ剤、帯電防止剤のプラスチック添加剤市場規模は、ポリエチレンフィルムおよび成形包装への普及により2025年に最大の価値プールに達しました。押出ラインが5%~8%のサイクル短縮を目指す中、流動性向上剤は特に車両内装用の薄肉ポリプロピレンパネルを可能にし、OEMの軽量化目標に直接貢献しています。

2025年、着色剤はプラスチック添加剤市場の45.87%のシェアを占め、包装、建設、モビリティにおける美的差別化、ブランディング、機能的着色への需要に牽引されました。リサイクルポリマー対応マスターバッチの採用や、耐熱性・耐UV性・食品接触適合顔料のイノベーションが使用量を押し上げています。高リサイクル含有量フィルムおよび成形部品向けの高度な着色剤がさらに用途を拡大し、市場における重要な役割を確固たるものにしています。

プラスチックタイプ別:ポリエチレンが支配、ポリスチレンが加速

ポリエチレンは2025年の世界プラスチック添加剤市場シェアの17.87%を占め、棚の完全性のためにスリップおよびUVシステムに依存するフィルム、農業用ラップ、ブロー成形容器への広範な使用によるものです。リサイクル含有量目標が進むにつれ、溶融粘度とIRバリア性能を再確立する添加剤パッケージが必要とされ、ポリエチレンへの需要は引き続き高まっています。ポリスチレン、特に発泡形態は、難燃剤のイノベーションにより建築断熱材でハロゲンを含まない規格適合が可能になった後、2031年までにCAGR 4.66%を記録すると予測されています。

ポリプロピレンは、タルク充填グレードが-20℃以下での延性を維持するためにカップリング剤を必要とする電気自動車内装用途から恩恵を受けており、アジア太平洋全域のプラスチック添加剤市場規模において中一桁台の成長を支えています。ポリ塩化ビニルの熱安定剤への継続的な依存はフタル酸エステル廃止による逆風に直面していますが、インフラプロジェクトにおける硬質管の需要がベースラインの量を支えています。ポリエチレンテレフタレートは高PCRブレンドへの移行が進み、機械的特性を回復するためにチェーンエクステンダーとアセトアルデヒドスカベンジャーを使用しています。ポリカーボネートとポリアミドは、エンジンルーム部品と産業機械のハイバリューニッチに対応しており、プレミアム添加剤パッケージが150℃の寸法安定性とUL 94 V-0適合を可能にし、プラスチック添加剤市場のサプライヤーに優れたマージン機会をもたらしています。

形態別:マスターバッチがシェアを維持、液体が効率面で優位に

マスターバッチは2025年に55.78%で引き続き好まれる形態であり、取り扱いの利便性、正確な添加量、グローバルコンパウンドインフラとの互換性が評価されています。しかし、液体濃縮物は、プロセッサーが押出機スロートに直接流体を計量できる重量式フィーダーを設置するにつれ、年間4.91%の成長が予測されており、事前コンパウンドのステップ全体を排除し、在庫コストを最大18%削減します。液体システムはまた、物質追跡を単一成分ソリューションに統合することでREACH報告の負担を最小化します。

これに対応して、マスターバッチプロバイダーはキャリア樹脂含有量を20%に削減した超高濃度ペレットを商業化し、液体とのコスト差を縮小しています。粉末添加剤は量的には最小ですが、液体キャリアが硬化反応速度を妨げるドライブレンドPVCおよび熱硬化性ワークフローでは依然として主流です。したがって、プラスチック添加剤市場は二極化しており、大規模プロセッサーは効率的な液体システムを好む一方、中小コンバーターは引き続き使いやすいマスターバッチ顆粒を好んでいます。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:消費財が包装を上回る成長

包装は2025年に42.76%の収益を維持しましたが、消費財はパーソナルケアおよび家庭用品部品に注入される抗菌、着色、触感向上添加剤に牽引され、最も速い5.15%のCAGRを示すと予測されています。自動車需要は内装トリムから難燃剤と耐衝撃改良剤パッケージを必要とする構造用バッテリープラスチックへとシフトしています。建設は、数十年にわたる耐候性を保証する熱安定剤と耐衝撃改良剤システムで強化された硬質PVCプロファイルへの依存が続いています。

「その他」に分類される医療機器および積層造形用途は、ISO 10993認証安定剤と層ごとの印刷用に配合された難燃剤粉末のおかげで、小さなベースからではあるものの二桁成長を提供しています。この最終用途の多様化の拡大は、住宅着工件数と包装量がマクロ経済サイクルとともに変動する中、プラスチック添加剤市場全体の景気循環性を低下させ、収益源を守ります。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年のプラスチック添加剤市場シェアの53.12%を占め、2031年までにCAGR 5.27%で拡大すると予測されています。中国の双循環アジェンダはコンパウンダーを国内添加剤サプライヤーへと誘導し、2025年にポリプロピレン処理量が12%増加した山東省と浙江省での急速な設備増強を支援しています。インドの生産連動型インセンティブは高度化学品投資家に12億米ドルを拠出し、2028年までに年間8万5,000トンの添加剤生産能力を追加するプロジェクトを触媒しています。日本は量が横ばいにもかかわらずエンジニアリング樹脂添加剤の特殊需要を維持しており、韓国の電子機器大手はハロゲンフリー難燃システムを指定し、国内消費成長を中一桁台に押し上げています。

北米はリショアリングとインフレ削減法の恩恵を受けており、テキサス州とルイジアナ州の国内特殊化学品ラインを支援し、2026年までに合計4万トン/年に達する予定です。カナダはフタル酸エステル禁止を米国政策に合わせ、クエン酸エステルの採用を加速させており、メキシコの自動車輸出はバンパーフェイシアとダッシュボードにおけるポリプロピレン改質剤の使用を促進しています。欧州の循環経済法は単一素材設計を優先し、金属とプラスチックのハイブリッドを代替する高機能添加剤パッケージへの需要を押し上げています。ドイツ、フランス、イタリアは堆肥化可能包装向けバイオマスターバッチの普及をリードし、スカンジナビアは建設パネルにハロゲンフリー難燃剤を義務付け、専門配合業者にプレミアム機会を確保しています。

南米の成長はブラジルが牽引しており、2025年に植付面積が450万ヘクタール拡大したことで、UVおよび光拡散システムを使用する農業用フィルム需要が増加しました。アルゼンチンの自動車部品輸出はポリプロピレンおよびポリアミド添加剤の増分需要を促進していますが、通貨変動が設備投資を抑制しています。中東はサウジアラビアの国内コンパウンド推進を通じて川下投資を行い、新たに稼働したPEおよびPPラインの加工助剤を中心とした新興プラスチック添加剤市場を開拓しています。南アフリカの小売業者は賞味期限延長のために抗菌パッケージを指定しており、コールドチェーンの制約が残る地域での早期採用を示しています。

競合状況

プラスチック添加剤市場は中程度に分散しており、地域プレーヤーが相当なシェアを持っています。BASF、Dow、Evonikなどの統合型石油化学大手は原料管理を活用してコモディティ安定剤と可塑剤のコストリーダーシップを支え、ClariantやAvientなどの特殊品メーカーは地域コンバーター向けの迅速な配合サービスで差別化しています。非フッ素ポリマー加工助剤の特許出願は2024年から2025年にかけて40%急増し、規制期限前にPFASを代替しようとする競争を示しています。技術投資は、高スループットパイロット押出機とAI駆動配合エンジンに集中しており、ラボサイクルを3分の1短縮し、顧客固有ブレンドの市場投入速度を向上させています。適合試験とグローバル技術サービスへの資本が不足する中小プレーヤーは統合または撤退しており、2025年に欧州の中規模配合業者3社が吸収されたことがその証拠です。バイオベース可塑剤、抗菌マスターバッチ、ポリカーボネート対応難燃剤には、規制の引力と限られた工業規模の生産能力が交差するホワイトスペースが残っています。発酵またはバイオ精製プロセスを拡大できる企業は、エンドマーケット全体でサステナビリティ指標が厳格化するにつれ、不均衡なシェアを獲得する可能性が高く、プラスチック添加剤市場内の設備再編の戦略的必要性を強化しています。

プラスチック添加剤業界リーダー

BASF

Evonik Industries AG

Clariant

Dow

Songwon Industrial Co. Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:BASFがルートヴィヒスハーフェンで年産5万トン能力のバイオ可塑剤ユニットを1億5,000万ユーロで稼働開始し、フタル酸エステルフリーPVC配合に注力。

- 2025年12月:Dowが中国のEVメーカーと提携し、独自安定剤を使用した高温ポリアミドコンパウンドを共同開発。最初の商業生産は2026年第3四半期を予定。

- 2025年7月:Arkemaが日本のPEメーカーとの合弁会社を設立し、15%の高速化サイクルと10%の廃棄物削減を目指した高速フィルム押出向け液体濃縮物を提供。

Research Methodology Framework and Report Scope

市場定義と主要対象範囲

本調査では、世界のプラスチック添加剤市場を、加工の容易化、耐久性の向上、または新機能の付与を目的として、バージンまたはリサイクルポリマーに意図的に配合される化学物質のサプライヤーが得る収益として定義しており、純粉末、液体、またはマスターバッチとして出荷されるすべての樹脂ファミリーを対象としています。数値は、Mordorの調査範囲に含まれる27カ国のコンパウンダー、コンバーター、配合業者への工場出荷価格での販売を表しています。

調査範囲の除外:数値は、ベース樹脂の販売、顔料としてのみ販売される純粋な着色濃縮物、およびブランドエンドユーザーが社内で製造するバイオベース添加剤を除外しています。

セグメンテーション概要

- タイプ別

- 潤滑剤

- 加工助剤(フッ素ポリマー系)

- 流動性向上剤

- スリップ添加剤

- 帯電防止添加剤

- 顔料湿潤剤

- 着色剤

- 防曇添加剤

- 可塑剤

- その他のタイプ(充填剤分散剤、発泡剤、アンチブロッキング剤、カップリング剤など)

- プラスチックタイプ別

- ポリエチレン(PE)

- ポリプロピレン(PP)

- ポリ塩化ビニル(PVC)

- ポリスチレン(PS)

- ポリエチレンテレフタレート(PET)

- ポリカーボネート(PC)

- ポリアミド(PA)

- その他のプラスチックタイプ

- 形態別

- マスターバッチ

- 粉末

- 液体濃縮物

- 用途別

- 包装

- 消費財

- 建設

- 自動車

- その他(医療、3Dプリンティング)

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- アジア太平洋その他

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- 北欧諸国

- 欧州その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- 中東・アフリカその他

- アジア太平洋

詳細な調査方法論とデータ検証

一次調査

包装・自動車コンバーターの配合化学者、地域流通業者の調達責任者、アジア太平洋、欧州、北米の規制専門家にインタビューを実施しました。彼らの知見は添加量の前提を精緻化し、価格帯を検証し、PFASおよびREACH主導の再配合のタイミングを明確にし、モデルの転換が現場の実態を反映するようにしました。

デスクリサーチ

国連コムトレードコード、ユーロスタットPRODCOM生産表、米国ITCの輸入データ、中国のポリマー生産速報を使用して需要と貿易フローをマッピングしました。プラスチック産業協会、CEFIC、フタル酸エステルフリー可塑剤に関する査読済み学術誌の業界論文が添加量規範を明確にし、主要サプライヤーの10-K申告書が設備シフトと平均販売価格を明らかにしました。アナリストはD&B Hooversを通じて企業財務情報を収集し、Dow Jones Factivaで設備停止と規制マイルストーンをスキャンしました。挙げられた情報源は例示であり、データ収集、クロスチェック、確認には他の多くのリポジトリが活用されました。

市場規模算定と予測

世界のポリマー生産と貿易を再構築することでベースイヤー価値を構築し、樹脂固有の添加量係数でフィルタリングした後、平均販売価格を乗じています。サプライヤーの積み上げとチャネルチェックにより、自家消費や不可抗力事象が量を歪めた箇所で合計を調整するボトムアップのストレステストを提供しました。主要変数には、地域のポリプロピレンおよびPVC生産量、包装フィルム需要、電気自動車の軽量化トレンド、スズフリー安定剤プレミアム、規制段階的廃止スケジュールが含まれます。GDP、建設支出、バージンポリマー生産に基づく多変量回帰が2025年から2030年の見通しを支え、シナリオ分析がバイオベース化学品への代替を捉えています。

データ検証と更新サイクル

すべての推定値は、過去系列に対して異常値をスクリーニングし、毎月の通貨変動を調整し、差異が5%を超えた場合に専門家への再確認を行う3層レビューを通過します。レポートは年次更新され、リリース前にアナリストがモデルを再実行することで、クライアントが最新の見解を受け取れるようにしています。

Mordorのプラスチック添加剤市場ベースラインが信頼できる理由

公表数値がしばしば異なるのは、プロバイダーが類似しない添加剤ファミリーをグループ化したり、より古いベースイヤーを選択したり、コンパウンドのマークアップを合計に含めたりするためです。厳格な製品範囲を維持し、現在のポリマー生産と検証済み添加量係数に計算を基づかせることで、Mordorのアナリストはより明確な見解を提供しています。

主要なギャップ要因には、範囲の広さ、自家生産の取り扱い、価格と量のシグナルのバランスが含まれます。

ベンチマーク比較

| 市場規模 | 匿名情報源 | 主要ギャップ要因 |

|---|---|---|

| 290億6,000万米ドル(2025年) | ||

| 435億米ドル(2023年) | グローバルコンサルタントA | 着色マスターバッチとより広い添加剤ファミリーを含む;古いベースイヤー;一次検証が限定的 |

| 488億6,000万米ドル(2023年) | 業界誌B | コンパウンダーのマークアップを添加剤価値に含める;すべてのプラスチックに均一な添加量率を適用 |

総合すると、この比較はMordorの厳格な範囲選択、新しいベースイヤー、継続的な検証が、意思決定者に信頼できるバランスのとれた追跡可能なベースラインを提供することを示しています。

レポートで回答される主要な質問

世界のプラスチック添加剤市場の価値はいくらですか?

世界のプラスチック添加剤市場は2026年に303億1,000万米ドルと推定され、2031年までに382億8,000万米ドルに達すると予測されています。

プラスチック添加剤の需要を最も牽引している地域はどこですか?

アジア太平洋は2025年に53.12%の価値シェアでトップとなり、2031年までにCAGR 5.27%で成長すると予測されています。

液体濃縮物がマスターバッチより人気を集めているのはなぜですか?

自動重量式フィーダーにより直接添加が可能となり、在庫コストを最大18%削減し、液体のCAGR 4.91%が予測されています。

PFAS規制は添加剤サプライヤーにどのような影響を与えますか?

欧州と北米での規制計画により、アクリルおよびシリコーン代替品の開発が強制され、全体のCAGRから0.3パーセントポイントが差し引かれます。

最も速く成長している添加剤タイプはどれですか?

EV軽量化と薄肉包装に支援された加工助剤は、2031年まで年間4.78%で拡大する見込みです。

バイオベース添加剤にはどのような機会がありますか?

EU、カリフォルニア州、インドの堆肥化可能包装法が投資を誘発し、2027年までに年間4万5,000トンのバイオマスターバッチ生産能力が追加される予定です。

最終更新日: