医療用手袋市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 15.01 十億米ドル |

| 市場規模 (2031) | 25.36 十億米ドル |

| 成長率 (2026 - 2031) | 11.05% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

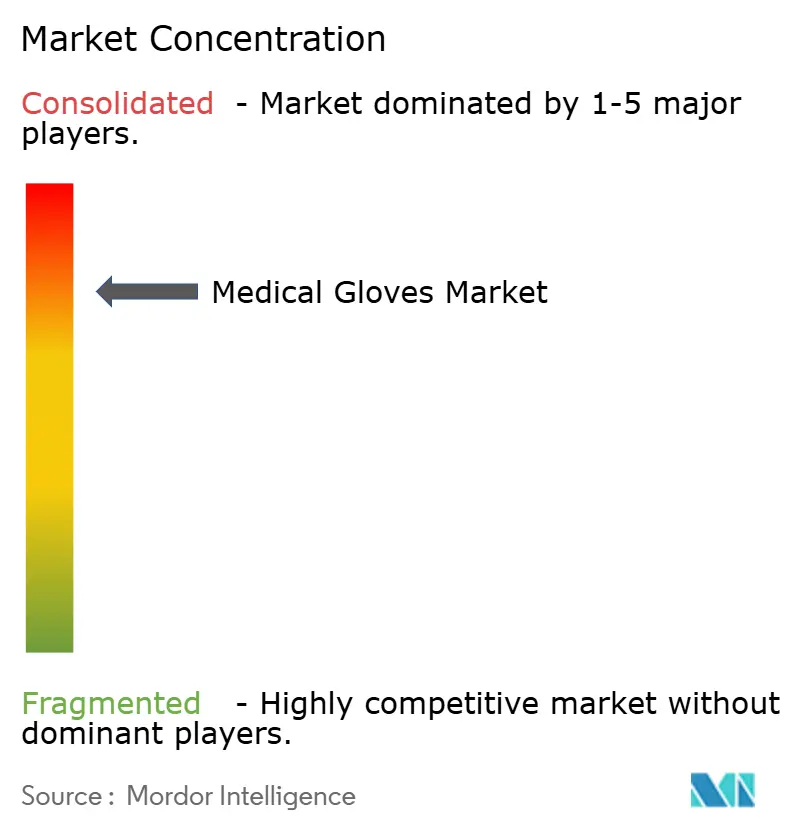

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる医療用手袋市場分析

医療用手袋市場規模は2025年に135億2,000万米ドルと評価され、2026年の150億1,000万米ドルから2031年には253億6,000万米ドルに達すると推定されており、予測期間(2026年~2031年)における年平均成長率は11.05%です。

この規模はすでに医療用手袋産業を使い捨て医療用品の最大カテゴリーの一つに位置づけており、あらゆる患者対応において手袋が果たす不可欠な役割を強調しています。需要は、短時間の接触においても手袋の着用を義務付ける病院認定規則によって牽引されており、収益成長は医療システムが外科手術の積み残しを解消するにつれて患者数の増加を暗示しています。注目すべき示唆として、調達チームが数量と価格を確保するために複数年契約へとシフトしていることが挙げられますが、このアプローチはパンデミック以前には稀でした。この契約トレンドはメーカーにとっての見通しを高め、原材料価格の変動に直面しながらも能力増強を促しています。

医療用手袋市場規模の見通しは、構造的な供給要因も反映しています。世界の生産量の約4分の3がマレーシアとタイに集中しており、メーカーは自動ディッピングラインを活用して単位コストを抑制しています。輸入業者は、中国製手袋に対する米国の新関税や輸送のボトルネックに対応してソーシング先を多様化しており、この変化は医療用手袋の市場シェアを東南アジアのサプライヤーへと再配分しています。流通業者との交渉から得られた新たな示唆として、環境・社会・ガバナンス基準が入札スコアの最大5分の1を占めるようになり、サステナビリティが高額入札の前提条件となっていることが挙げられます。この新たな重み付けにより、手袋メーカーは数量拡大とよりグリーンな化学物質への投資を同時に進めることを余儀なくされ、医療用手袋産業全体の設備投資要件が高まっています。

主要レポートのポイント

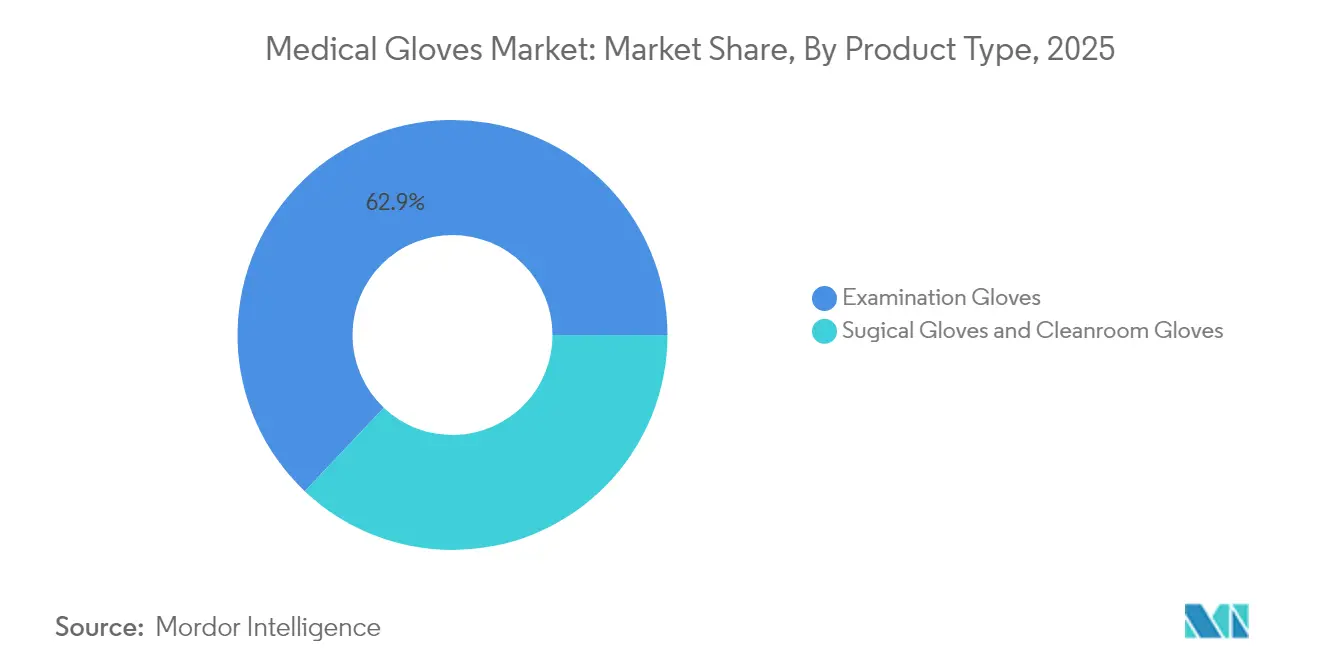

- 製品タイプ別では、検査用手袋が2025年に62.94%の収益シェアでトップとなり、クリーンルーム用手袋は2031年までに年平均成長率11.92%で拡大する見込みです。

- 素材タイプ別では、ニトリル手袋が2025年に47.82%のシェアを保持し、ネオプレン手袋は2031年までに年平均成長率12.22%で成長すると予測されています。

- 滅菌状態別では、非滅菌手袋が2025年の医療用手袋市場シェアの71.64%を占め、滅菌手袋は2026年から2031年にかけて年平均成長率12.68%を記録する見込みです。

- エンドユーザー別では、病院・クリニックが2025年に47.18%のシェアを保持し、外来手術センターは2031年までに年平均成長率12.55%で成長すると予測されています。

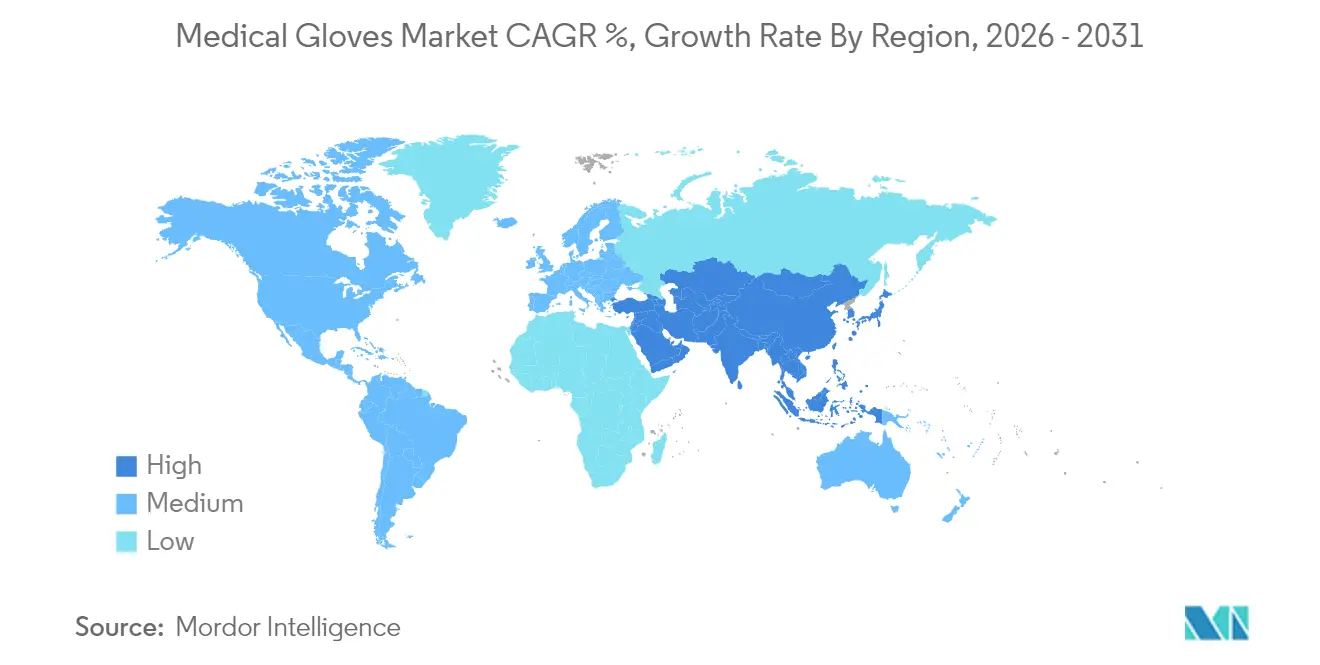

- 地域別では、北米が2025年に34.45%のシェアを維持し、アジア太平洋地域は2031年までに年平均成長率13.02%で成長すると見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の医療用手袋市場トレンドと洞察

ドライバー影響分析*

| ドライバー | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 院内感染予防に対する世界的な重点強化 | 約2.5% | 米国、ドイツ、英国、フランス、カナダ、オーストラリア | 短期(2年以内) |

| パンデミック後の選択的・非緊急外科手術の回復 | 約2.8% | 米国、カナダ、ドイツ、英国、フランス、イタリア、日本 | 短期(2年以内) |

| 半導体・製薬産業におけるクリーンルーム製造の拡大 | 約1.8% | 中国、インド、韓国、米国、ドイツ、日本、マレーシア、タイ | 中期(約2~4年) |

| 新興経済国における国民皆保険のより広範な普及 | 約2.2% | インド、中国、ブラジル、アルゼンチン、南アフリカ、GCC諸国、メキシコ | 中期(約2~4年) |

| 在宅ポイントオブケア診断の急速な成長 | 約1.4% | 米国、カナダ、ドイツ、英国、日本、オーストラリア、中国、インド | 長期(5年以上) |

| 手袋製造能力の新規拡充を促進する政府インセンティブ | 約0.9% | マレーシア、タイ、米国、中国、インド | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

院内感染予防に対する世界的な重点強化

米国疾病予防管理センターが入院患者の31人に1人が毎日少なくとも1件の感染症に罹患していることを確認したことを受け、病院は手袋プロトコルを強化しています[1]米国疾病予防管理センター。「院内感染:レポートとデータ」2024年11月25日。www.cdc.gov。医療施設は手袋の単純な利用可能性から処置別の選択へと移行しており、高リスク手術向けのインジケーター製品が優遇されています。2024年の系統的レビューでは、二重手袋着用により内側手袋の穿孔が80%減少することが示され、これらのプレミアムバリアントの普及が加速しています。この新たな焦点から得られる洞察として、感染管理委員会が電子ダッシュボードで手袋使用データを手指衛生指標と並べて分析し、手袋遵守を日常の臨床報告に組み込んでいることが挙げられます。

パンデミック後の選択的・非緊急外科手術の回復

Top Gloveは、病院が手術積み残しに取り組む中、2025年度第1四半期の販売量が前年同期比104%増加したと報告しています[2]Top Glove Corporation Bhd。「Top Gloveの新章:より強い成長を見据えた収益性の急上昇」2025年1月27日。。整形外科および心臓血管系の症例が最も急速に増加しており、いずれも精細な触覚応答と高い耐穿刺性を持つ手袋を必要としています。低侵襲技術を採用する外科医は、精密器具のグリップを向上させるために超薄型ニトリルまたはポリイソプレン素材を指定するようになっています。実践的な示唆として、複雑な症例ごとの手袋消費量の増加が日常的な検査における成長鈍化を相殺し、全体的な単位需要を力強い上昇軌道に維持していることが挙げられます。

半導体・製薬産業におけるクリーンルーム製造の拡大

2030年までに年平均成長率12.10%で拡大すると予測されるクリーンルーム用手袋は、半導体ファブと製薬フィルフィニッシュスイートにおける微粒子基準の収束から恩恵を受けています。ISOクラス3認定を取得したHalyard HealthのPUREZEROラインは、皮膚炎を懸念するオペレーターに加速剤不使用ニトリルがいかに訴求するかを示しています。産業横断的な需要により、メーカーはより長く効率的な生産バッチを稼働させることができ、大量生産の検査用手袋とのコスト差を縮小しています。示唆として、半導体投資サイクルが間接的に医療用手袋の収益を安定させ、医療処置量の変動に対するヘッジを提供していることが挙げられます。

新興経済国における国民皆保険のより広範な普及

人口の多い国々での国民皆保険の実施は、世界の供給が成長できる速度を上回るペースで検査用手袋の需要量を押し上げています。MAGRMAは、加盟企業が年間7億600万米ドル(30億リンギット)を新規能力に投資しているにもかかわらず、2024年には800億個の不足が生じると予測しています。新たな国家処方集では通常、アレルギーリスクを低減するためにニトリルをデフォルト素材として指定しており、ラテックスからの素材転換を加速させています。その結果として得られる示唆は、能力決定において政府の償還ルールを原材料経済学と並んで考慮する必要があり、公共政策と工場計画がこれまで以上に密接に絡み合っているということです。

抑制要因影響分析*

| 抑制要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 気候に連動した収量変動による天然ゴム価格の変動 | -0.90% | 東南アジア | 中期(2~4年) |

| パウダー手袋禁止を促すアレルギー・過敏症への懸念の高まり | -0.70% | 北米および欧州 | 短期から中期(3年以内) |

| 新製品発売を遅らせる規制承認の積み残し | -0.60% | 北米および欧州 | 短期(2年以内) |

| メーカーにとってのカーボンフットプリント適合コストの増大 | -0.50% | 北米および欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

気候に連動した収量変動による天然ゴム価格の変動

気候変動はラテックス供給を縮小させ、手袋メーカーのコスト予測を複雑にする予測不可能な価格変動を引き起こしています。米国は最近、ニトリルブタジエンゴム原料の国内不足を指摘する免除措置を発行し、合成オプションでさえ供給の脆弱性があることを浮き彫りにしました(madeinamerica.gov)。化学品生産への垂直統合を持つメーカーはこれらのショックを緩衝し、病院バイヤーに対してより安定した価格を維持することができます。明確な示唆として、多様化した原材料へのアクセスが核心的な競争上の優位性となりつつあり、医療用手袋産業における信用リスクに対する貸し手の認識に影響を与えていることが挙げられます。

パウダー手袋禁止を促すアレルギー・過敏症への懸念の高まり

ラテックスタンパク質および化学加速剤に対するアレルギーが、規制当局にパウダー手袋の制限と加速剤不使用処方の推進を促しています。AnsellのGAMMEX Non-Latexは、I型およびIV型感受性の両方から着用者を保護します。皮膚炎の申告件数の減少を記録した病院では、職員の病欠において測定可能なコスト削減が見られ、低アレルギー性バリアントの採用が強化されています。新たな示唆として、労働者の健康データが購買委員会に対して従来の1双あたりコスト指標とほぼ同等の影響力を持つようになっていることが挙げられます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ:検査用手袋がリードし、クリーンルームが加速

検査用手袋は2025年の医療用手袋市場シェアの62.94%を占め、費用対効果の高いバリア保護で日常的な患者ケアを支えています。このセグメントの数量により、工場は長い連続ラインを稼働させることができ、原料価格の変動の中でも価格を安定させる規模の経済を実現しています。新たな示唆として、遠隔医療受診のために発送される在宅医療キットに1双の検査用手袋が含まれるようになり、小規模ながら成長する消費者チャネルが加わっていることが挙げられます。

クリーンルーム用手袋は医療用手袋市場規模の中で控えめなシェアを占めていますが、全製品タイプの中で最速となる年平均成長率11.92%で成長しています。需要はISOクラス1~3適合と静電気制御を必要とする半導体および製薬工場から来ています。滅菌性と低微粒子発生の両方を認証できるメーカーがプレミアム契約を獲得しています。観察された示唆として、産業用と医療用アカウントの両方に対応するよう営業チームをクロストレーニングすることで、クリーンルームラインの稼働率が向上することが挙げられます。

外科用手袋は数量は少ないものの、より厳格な滅菌性と触覚要求のために1,000双あたりの収益は高くなっています。2025年の研究では、ラテックスフリーの外科用手袋はラテックス製に比べて穿孔が4.24倍起こりやすいことが判明し、複合フィルムのR&Dが推進されています(doi.org)。病院は感度とバックアップ完全性を組み合わせた二層ポリイソプレン設計を試験しており、外科用サブセット内での市場シェアの変化が示唆されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

素材タイプ:ニトリルの優位性とネオプレンの急速な台頭

ニトリル手袋は2025年の医療用手袋市場シェアの47.82%という圧倒的なシェアを持ち、幅広い耐薬品性と天然ゴムタンパク質の不含有が評価されています。しかし、そのサプライチェーンは2023年末以降高止まりしているアクリロニトリルおよびブタジエン原料価格に敏感です。利益率を保護するため、大手メーカーはニトリルプラントを手袋工場と同一敷地に設置し、輸送・保管コストを削減しています。一方、ネオプレン手袋はタンパク質アレルゲンなしにラテックスのような弾力性を求める外科部門によって加速され、年平均成長率12.22%で成長しています。副作用として、ポリクロロプレン需要が上流の供給を上回るペースで増加しており、化学会社が休止中の設備を再稼働させる動きが見られます。

ラテックスは、特にマイクロ神経外科において比類のない触覚忠実度を必要とする処置においてニッチを維持しています。ビニールは非重要タスクにおける最低コストの代替品として残っていますが、バリア特性の弱さにより短時間の用途に限定されています。ポリイソプレンはプレミアム価格ながら、ラテックスの性能とニトリルの安全性の橋渡しとして地位を確立しつつあります。FDAの品質マネジメントシステム規制に基づく規制トレンドは、安定した供給プロファイルを持つ素材のより広範な採用を促進し、リサイクル可能性と低炭素強度を重視するR&Dプログラムを奨励しています。

滅菌状態:非滅菌の数量優位性と滅菌のプレミアム成長

非滅菌手袋は2025年の医療用手袋市場規模の71.64%を占め、日常的な検査と基本的な処置を支えています。バルクパッケージ形式は廃棄物を削減し、病棟のロジスティクスを簡素化し、患者あたりのコストを予測可能に保ちます。示唆として、ベッドサイドの超音波ガイド下ライン挿入が一部の病棟で非滅菌から滅菌手袋へのアップグレードを促しており、段階的なシェア移行を示唆していることが挙げられます。

滅菌手袋は外来センターと低侵襲手術の成長により、最速の年平均成長率12.68%を示しています。ガンマ線照射とピールポーチの革新はコストを増加させますが、より長い保存期間も可能にし、不規則な処置スケジュールを持つ小規模施設に訴求します。サステナビリティパイロットでは現在リサイクル可能な滅菌ポーチのテストが行われており、環境への圧力が高リスク製品にも影響を与えることが示唆されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー:病院がリードし、外来センターが急成長

病院は2025年の医療用手袋市場シェアの47.18%を占め、幅広い処置範囲と集中購買を反映しています。エンタープライズリソースプランニングシステムとの統合により、病院はリアルタイムで在庫レベルを監視し、直前の不足を削減できます。新たな示唆として、手袋消費率の予測分析が人員配置計画を導き、供給管理を労働効率と結びつけていることが挙げられます。

外来手術センターは、保険会社がより費用のかかる入院手術室から適切な症例を誘導するにつれて、年平均成長率12.55%を記録しています。これらのセンターは、多くの処置が短時間ながら精度集約的であるため、感触とバリア保護のバランスが取れたプレミアム手袋を好みます。示唆として、外来手術センターでは一般病棟よりも製品差別化が重要であり、メーカーに高マージンSKUの根拠を提供していることが挙げられます。

診断検査室は試薬取り扱いのために耐薬品性手袋を必要とし、患者数に依存しない安定した需要を確保しています。在宅医療の需要は、介護者が創傷ケアや注射を行うにつれて増加しており、小売薬局での小パック機会を生み出しています。歯科医院は器具のグリップのために細かいテクスチャーの指先を必要とし、専門設計の存続可能性を確保しています。

地域分析

北米は2025年の医療用手袋市場規模の34.45%を占め、高度なインフラと厳格な感染管理規則に支えられています。この地域は2025年2月に中国製手袋への10%関税が発効した後、ソーシングを再構築しており、マレーシアの生産者への発注が増加しています(mida.gov.my)。流通業者はサプライヤーにリサイクル含有量の認証をますます要求しており、グリーン認証が市場参入の条件となりつつあることを示しています。示唆として、北米の病院が数量割引を活用するために、より広範な個人用保護具契約の中に手袋購入をまとめていることが挙げられます。

アジア太平洋地域は2026年から2031年にかけて年平均成長率13.02%という最速成長地域です。マレーシア単独で年間1,000億個の手袋を製造しており、タイおよびベトナムの生産者も自動ラインを拡大しています。国民皆保険が地域全体でケアへのアクセスを拡大するにつれて、国内需要も増加しています。示唆として、アジア各国政府が手袋を国家備蓄に追加することで、世界的な景気後退時に生産者を緩衝する組み込みの需要下限が生まれていることが挙げられます。

欧州は国民皆保険と厳格な化学物質安全法により、医療用手袋市場シェアの相当部分を占めています。EU医療機器規則はサプライヤーに有害物質の不含有を文書化することを義務付け、加速剤不使用ニトリルの普及を促進しています。更新されたEU GMP附属書1は製薬工場の無菌製造規則を強化し、検証済み滅菌手袋の需要を高めています。示唆として、欧州の病院グループが手袋リサイクルループのパイロットを実施しており、コスト削減の証拠が得られれば北米でも同様の取り組みが始まる可能性があることが挙げられます。

競合環境

医療用手袋産業は大規模な自動化能力を持つ企業が主導する中程度の集中度を示しています。Top Gloveは年間1,000億個を生産し、195カ国に輸出しています。ニトリルブタジエンゴムと包装への垂直統合により、大手企業は原材料の変動を緩衝することができています。新たな示唆として、金融機関が統合を信用リスク軽減策として捉えるようになり、完全統合型生産者の借入コストが低下していることが挙げられます。

戦略的統合が加速しています。AnsellによるKimberly-ClarkのPPE事業の6億4,000万米ドルでの買収は、クリーンルームおよび産業用ポートフォリオを強化し、3年目までに年間1,000万米ドルのシナジーをもたらすと期待されています。関税変更により医療用手袋の市場シェアが再分配されており、マレーシアの生産者であるHartalegaとKossanが以前は中国サプライヤーに流れていた米国契約を獲得する立場に置かれています。示唆として、地政学的な貿易ダイナミクスが競争結果を形成する上で価格と同様に重要になっていることが挙げられます。

イノベーションの焦点はサステナブルで低アレルギー性の製品へとシフトしています。Cranberry USAのバイオニトリルは18ヶ月以内に質量の80%が分解され、炭素削減目標を持つ病院に訴求しています。マシンビジョン検査ラインは不良率を0.5%以下に低下させ、サプライヤー監査スコアを改善し、長期契約を獲得しています。示唆として、これらのデジタルシステムからのデータ透明性が競争入札における販売ツールとしても機能し、技術アップグレードをマーケティングナラティブの一部にしていることが挙げられます。

医療用手袋産業リーダー

Top Glove Corporation Bhd

Hartalega Holdings Berhad

Ansell Limited

Kossan Rubber Industries Bhd

Supermax Corporation Berhad

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年2月:米国が中国製ゴム手袋に10%の関税を課し、ソーシングが東南アジアへとシフトしました。

- 2024年6月:Halyard Healthが加速剤不使用処方でISOクラス3環境を対象としたPUREZEROクリーンルーム手袋を発売しました。

- 2024年4月:Ansell Limitedがブリッジファシリティの代替としてPPE買収の資金調達のために3億7,700万米ドルの長期債務を確保しました。

- 2024年3月:FDAが医療機器の引用参照を更新する技術的修正を発行し、手袋メーカーのコンプライアンス文書を微妙に調整しました。

- 2024年1月:米国保健福祉省が戦略備蓄のために5,500万箱以上のニトリル検査用手袋を調達する計画を発表しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

当社の分析において、Mordor Intelligenceによれば、医療用手袋市場は、ISO 11193または同等の規格を満たし、病院、外来センター、検査室、歯科施設、および在宅医療プロバイダーが購入する、使い捨て検査用・外科用・クリーンルーム用手袋をすべて対象としています。数値は2024年USD固定価格の工場出荷価格で記録し、素材(ニトリル、ラテックス、ビニール、ネオプレン、ポリイソプレン)および滅菌性によって分類しています。

スコープの除外:本調査では、産業用、食品サービス用、および家庭用ユーティリティ手袋を対象外としており、これらはMordorが別の使い捨て品概要レポートでプロファイリングしています。

セグメンテーション概要

- 製品タイプ別

- 検査用手袋

- 外科用手袋

- クリーンルーム用手袋

- 素材タイプ別

- ニトリル

- ラテックス

- ビニール

- ネオプレン

- ポリイソプレン

- 滅菌状態別

- 滅菌

- 非滅菌

- エンドユーザー別

- 病院・クリニック

- 外来手術センター

- 診断検査室

- 在宅医療環境

- 歯科医院

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋

- 中東

- GCC

- 南アフリカ

- その他中東

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、ASEAN、およびラテンアメリカ全域の外科医、感染管理看護師、調達マネージャー、および流通業者にインタビューを実施しました。これらの議論により、手袋交換プロトコル、処置ごとの使用量、価格転嫁パターン、および地域の政策変化を検証した後、デスクリサーチの調査結果と照合しました。

デスクリサーチ

WHOのGlobal Surgery Database、UN ComtradeのトレードコードHS 401511およびHS 401519、US ITC HS 392620フロー、CDC-NHSNの感染統計、マレーシアゴム手袋製造業者協会の出荷状況更新など、公開データセットを起点としています。企業の財務報告書、10-K、および投資家向けプレゼンテーションからコスト曲線と契約ASPを把握し、有料プラットフォームであるD&B Hoovers、Dow Jones Factiva、およびVolzaからサプライヤー収益と出荷履歴を補完しています。記載されている情報源は例示であり、多数の追加データベースおよび査読済み論文も本調査に活用しています。

市場規模の算定と予測

2025年のベースラインは、世界の生産量と国境を越えた貿易のトップダウン再構築によって導出し、主要生産者の設備開示データのボトムアップ集計およびサンプリングされたASP×数量データによって裏付けています。選択的外科手術件数、病院ベッド密度、手袋交換頻度、ニトリルおよびラテックスの価格指数、粉付き手袋に対する規制禁止措置などの主要変数を多変量回帰モデルに組み込み、シナリオ分析によって原材料価格変動の前提条件を検証しています。ボトムアップのエビデンスが不足している場合は、一次調査の範囲に基づくギャップファクターを適用しています。

データ検証と更新サイクル

当社のアナリストは、独立した輸入集計値および病院調達ベンチマークとの差異チェックを実施し、承認前に異常値をピアレビューのためにフラグ立てしています。モデルは12か月ごとに更新され、貿易政策や感染症アウトブレイクの警告が需要に重大な影響を与える場合には中間更新を行います。

MordorのMedical Glovesベースラインが信頼に値する理由

公表されている推計値はしばしば乖離しますが、これは各出版社がスコープ、価格基準、および更新頻度をそれぞれ独自に設定しているためです。ヘルスケア専用スコープ、工場出荷価格、および年次更新サイクルを遵守することで、Mordorは意思決定者が信頼できる均衡のとれたベースラインを提供しています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップ要因 |

|---|---|---|

| USD 13.52 Bn(2025年) | Mordor Intelligence | - |

| USD 19.02 Bn(2025年) | Global Consultancy A | 産業用および食品取り扱い用手袋を含み、小売価格を使用している |

| USD 10.40 Bn(2024年) | Trade Journal B | 使い捨て手袋のみに焦点を当てており、外科用手袋の収益を除外している |

この比較は、スコープの広狭、価格基準の相違、および更新頻度の低さが主要な数値の乖離のほとんどを説明していることを示しており、Mordorの規律あるアプローチが戦略的計画において最も再現性の高いベースラインを提供する理由を裏付けています。

レポートで回答される主要な質問

現在の医療用手袋市場規模はどのくらいですか?

市場は2026年に150億1,000万米ドルと評価されています。

医療用手袋産業の2031年までの年平均成長率はどのくらいと予測されていますか?

予測される年平均成長率は11.05%です。

医療用手袋市場シェアで最も速く成長する地域はどこですか?

アジア太平洋地域は2026年から2031年にかけて年平均成長率13.02%で拡大すると予想されています。

多くの施設でニトリル手袋がラテックスより好まれる理由は何ですか?

耐薬品性があり、タンパク質アレルゲンを回避し、より厳格なアレルギー予防ポリシーに準拠しています。

サステナビリティ目標は手袋設計にどのような影響を与えていますか?

メーカーはバリア性能を維持しながら廃棄物を削減する生分解性およびリサイクル可能な手袋を導入しています。

FDAのISO 13485整合が手袋メーカーに与える影響は何ですか?

文書化とリスク管理の要件が高まり、高度な品質システムを持つ生産者が有利になります。

最終更新日: