医療観光市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

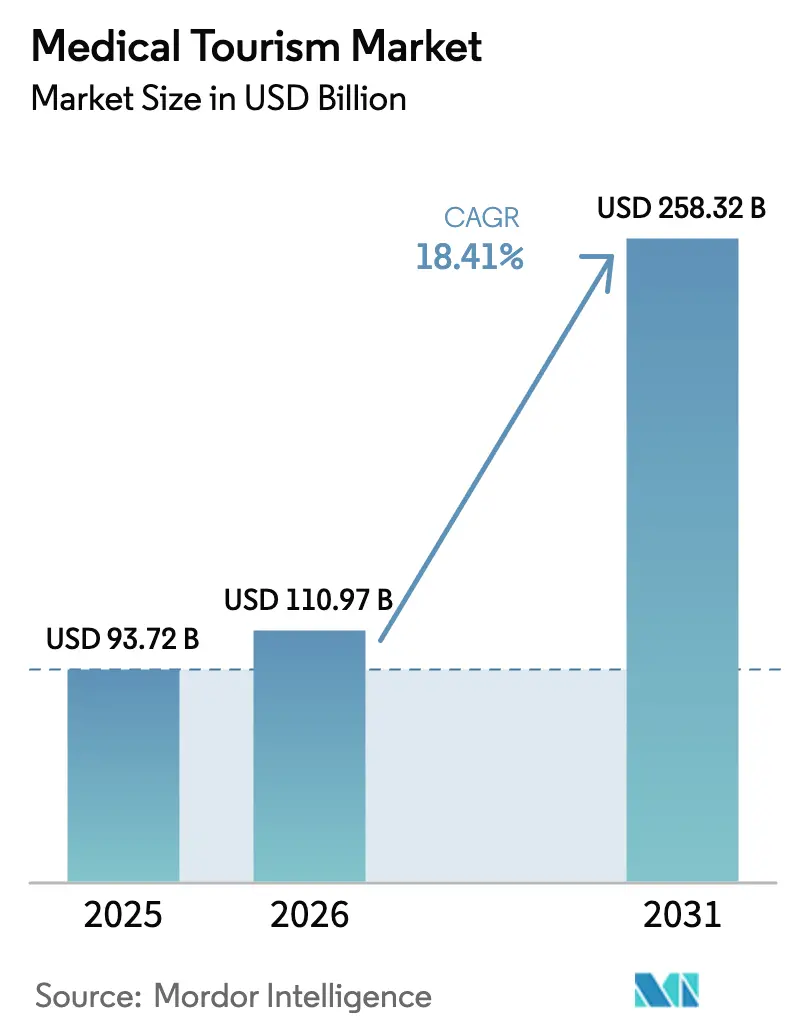

| 市場規模 (2026) | 110.97 十億米ドル |

| 市場規模 (2031) | 258.32 十億米ドル |

| 成長率 (2026 - 2031) | 18.41% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる医療観光市場分析

医療観光市場規模は2025年に937億2,000万米ドルと評価され、2026年の1,109億7,000万米ドルから2031年には2,583億2,000万米ドルに達すると推定され、予測期間(2026年〜2031年)中の年平均成長率は18.41%である。

持続的なコスト裁定により、患者は航空運賃を考慮した後でも複雑な処置において40〜70%の節約を継続的に実現しており、これが国境を越えた医療の構造的な成長モメンタムを支えている。アジア太平洋地域、中東、および一部のラテンアメリカの目的地では、ビザの簡素化、技術導入への補助金、そして三次病院を国内コストセンターではなく輸出促進機関として位置づけることにより、このコスト格差が拡大している。陽子線治療、ロボット手術、AI対応診断への供給側投資は、目的地国と出発国の間の従来の医療品質格差を縮小させており、競争軸は価格のみから臨床的同等性と患者体験の差別化の組み合わせへとシフトしている。同時に、高所得国では自己負担額の増加と待機リストの長期化が進んでおり、旅行予算が逼迫しているにもかかわらず、自費患者が海外での治療を検討するよう促している。タイ、シンガポール、UAE、マレーシアなど、インバウンド医療渡航を経済的優先事項として位置づける政府は、現在、摩擦を軽減し医療観光市場の魅力を高める国家ポータルおよびバンドル型保険商品を運営している。

主要レポートのポイント

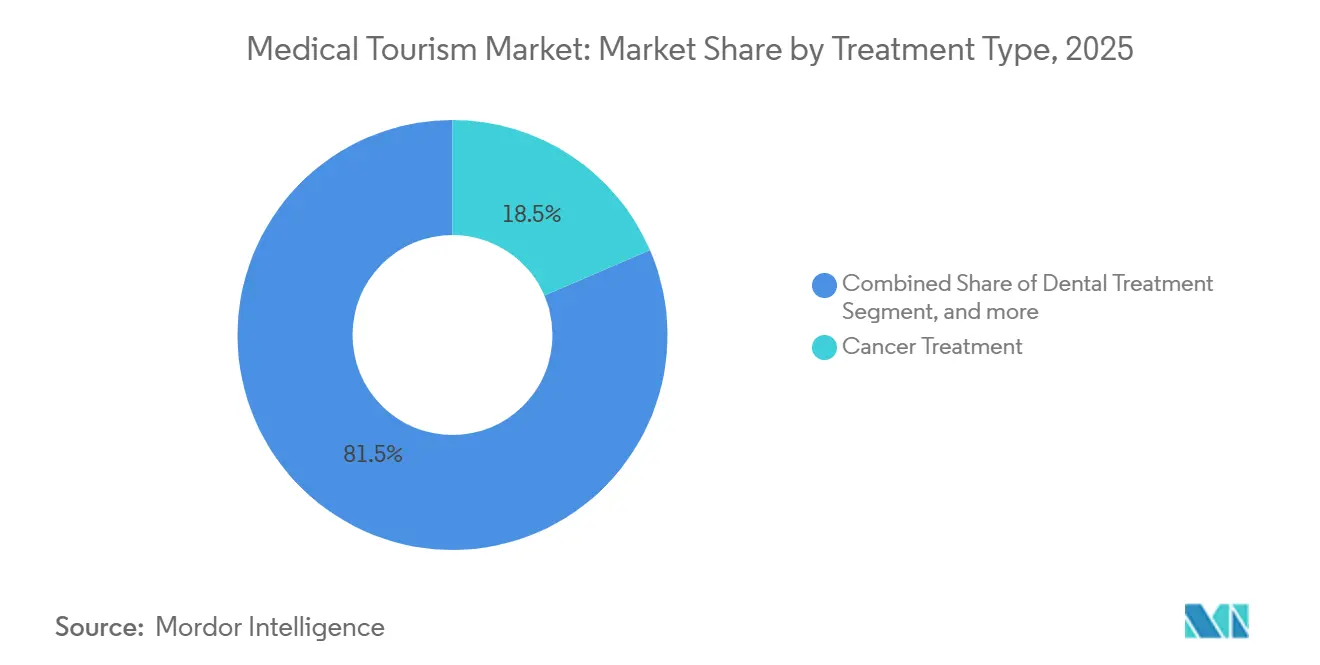

- 治療タイプ別では、がん治療が2025年の医療観光市場シェアの18.54%を占め、整形外科治療は2031年にかけて年平均成長率20.45%で拡大する見込みである。

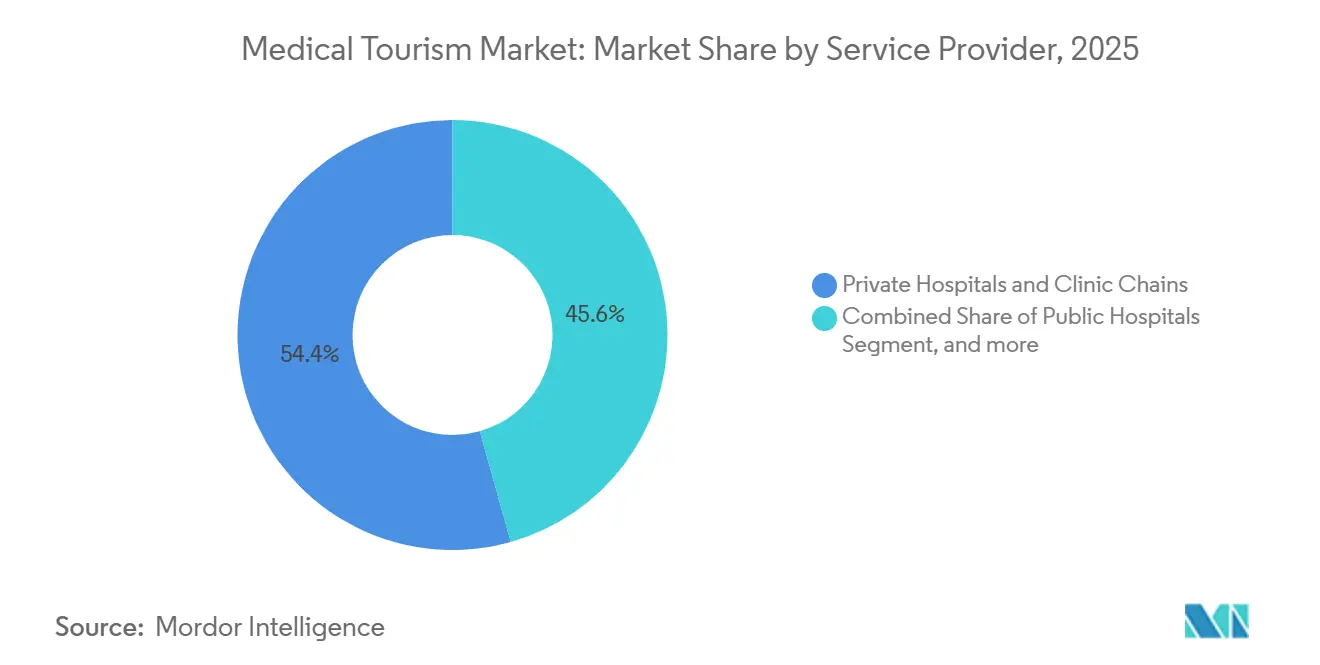

- サービスプロバイダー別では、民間病院およびクリニックチェーンが2025年の収益の54.32%を占め、2031年にかけて年平均成長率21.32%で成長すると予測されている。

- タイプ別では、インバウンド国際渡航が2025年の価値の63.45%を占め、2031年にかけて年平均成長率20.54%で成長している。

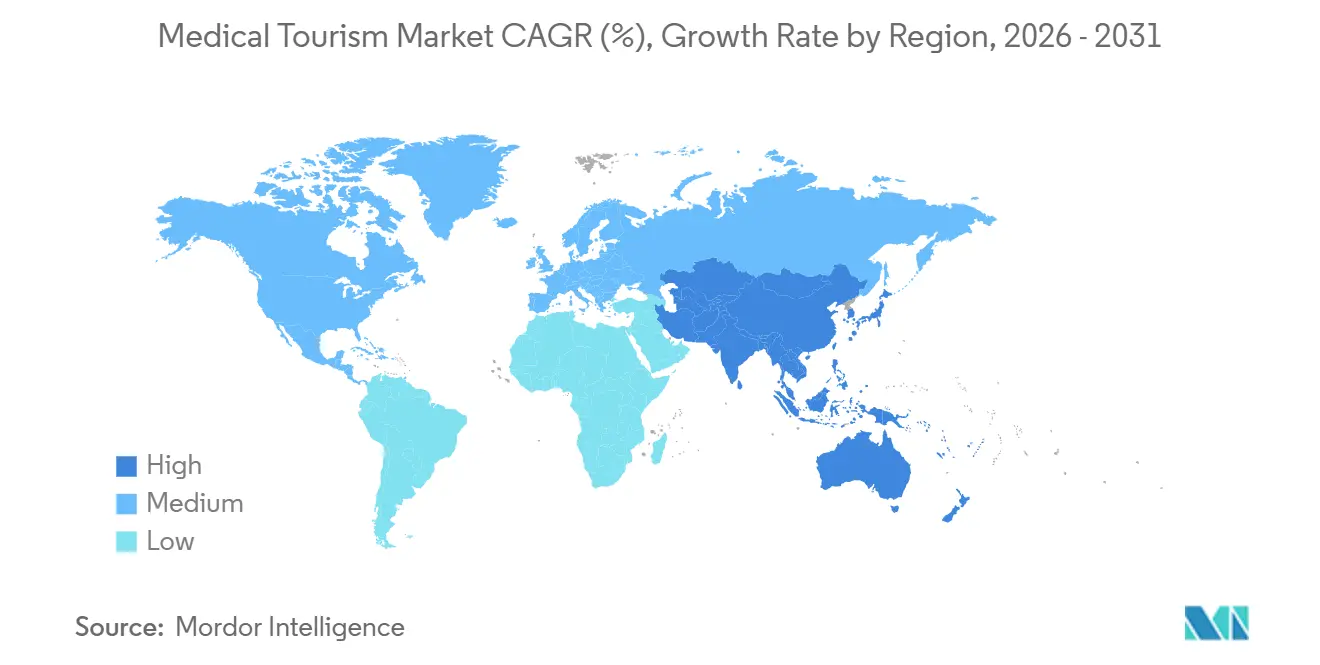

- 地域別では、アジア太平洋地域が2025年の世界収益の46.43%を確保し、2031年にかけて年平均成長率19.45%で成長すると予測されている。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の医療観光市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高所得国における治療費および保険料の高騰 | +4.2% | 北米、欧州 | 長期(4年以上) |

| 国際認定専門病院の拡大 | +3.8% | アジア太平洋中核、中東への波及 | 中期(2〜4年) |

| 海外での待機的手術の待機リスト短縮 | +3.1% | 欧州(英国、アイルランド)、カナダ | 短期(2年以内) |

| 目的地国における先進医療技術の採用拡大 | +2.9% | アジア太平洋、中東 | 中期(2〜4年) |

| AI対応バーチャルセカンドオピニオンプラットフォームの統合 | +1.6% | グローバル、北米およびアジア太平洋での早期採用 | 短期(2年以内) |

| 信仰に基づくハラールおよびウェルネス中心の医療クラスターの台頭 | +1.4% | 中東、マレーシア、インドネシア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高所得国における治療費および保険料の高騰

米国の一人当たり医療費は2022年に12,555米ドルに達し、カナダの6,207米ドルのほぼ2倍であり、北米における管理費の高さと医薬品価格が構造的に高止まりしているため、この格差は縮小していない。自己負担額と自己負担分の増加により、被保険者および自費患者はメキシコでの肥満手術が4,000〜8,000米ドルであるのに対し、米国では15,000〜25,000米ドルかかることから、航空運賃を考慮した後でも60〜70%の節約となる海外バンドルパッケージを検討するよう促されている。歯科クラウンも同様の傾向を示しており、メキシコ、トルコ、コスタリカへの歯科観光客の多さを裏付けている。この圧力は循環的ではなく構造的なものであるため、高所得国からのアウトバウンド患者数は予測期間中に減少する可能性は低く、医療観光市場の成長を強化している。

国際認定専門病院の拡大

アジア太平洋および中東地域における国際医療施設評価機構(JCI)認定施設の数は2020年以降倍増しており、普遍的な感染管理および患者安全プロトコルの広範な採用を示している[1]国際医療施設評価機構、「認定組織ディレクトリ」、JCI、jci.org。190カ国から年間60万人の患者を治療するBumrungrad Internationalのように、早期に認定を取得した病院は、その認定を活用してプレミアム価格を設定し、世界の保険会社と提携している。Cleveland Clinic アブダビおよびリヤドのキング・サルマン医療都市も同様のアプローチを採用しており、湾岸協力会議のハブを欧州およびアフリカからの腫瘍科・心臓科症例を誘致する拠点として位置づけ、医療観光市場をさらに強化している。

海外での待機的手術の待機リスト短縮

英国国民保健サービスにおける人工膝関節置換術の中央待機時間は2024年に25週間に達し、患者が4週間以内にスケジュールが組めるインドやタイでの手術を自費で受けるよう促している[2]英国国民保健サービス、「コンサルタント主導の紹介から治療までの待機時間」、NHS、nhs.uk。タイは2024年に医療ビザを90日間に延長し、シンガポールの2025年医療ビザは現在48時間以内に処理されており、時間裁定を競争上のレバーとして制度化している。インドの民間部門が2029年度までに34,000床を追加するという能力拡大により、目的地の利用可能性が高まるアウトバウンド需要の増加と医療観光市場の持続的な成長に対応することが確保されている。

目的地国における先進医療技術の採用拡大

ロボットプラットフォームは現在インドの民間部門における手術の30%を支援しており、タイは2026年までに100の公立病院にロボットを導入することを目指している。Apollo Hospitalsは2024年に南アジア初の陽子線治療センターを開設し、かつて米国またはEUの学術センターに限定されていた治療モダリティに匹敵するものとなった。技術的同等性は国内に留まる歴史的な理由を排除し、より高度な腫瘍科および神経科症例を医療観光市場へと誘導している。

抑制要因影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 処置後のケアの継続性の課題 | −1.8% | グローバル、北米および欧州で深刻 | 短期(2年以内) |

| 国境を越えた医療記録の相互運用性のギャップ | −1.3% | アジア太平洋から北米・欧州へのルート | 中期(2〜4年) |

| 美容外科の二酸化炭素排出量に対する国際的な監視の強化 | −0.9% | グローバル、欧州および北米で最も顕著 | 短期(2年以内) |

| 主要目的地市場におけるビザ政策の不確実性の増大 | −1.0% | アジア太平洋、中東 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

処置後のケアの継続性の課題

2024年の調査では、米国の整形外科医の62%が、インプラントの品質と責任に関する懸念を理由に、海外で行われた処置のフォローアップを断っていることが示された[3]米国整形外科学会、「渡航後患者ケア調査2024年」、AAOS、aaos.org。目的地病院は、パッケージにバンドルされた90日間のバーチャルフォローアップによりこれを軽減しており、Apollo Hospitalsおよびfortis Healthcareはギャップを埋めるためにビデオ診察とリモートモニタリングデバイスを組み込んでいる。しかし、合併症に対する保険の適用除外は依然として一般的であり、高齢患者や併存疾患を持つ患者を抑制し、医療観光市場の上限を制限している。

国境を越えた医療記録の相互運用性のギャップ

2025年3月に発効したEUの電子健康データ空間規制は、2029年までにEU全域の国際患者サマリーの交換を義務付けており、EU域内の臨床渡航を容易にしている。EU域外では、患者は依然としてCDや紙のサマリーを郵送しており、ケアを遅延させる転記エラーのリスクがある。エストニアのブロックチェーン対応電子健康キーおよび台湾・フィリピンのパイロットプログラムは技術的実現可能性を確認しているが、グローバルなカバレッジは依然として遠く、医療観光産業に対する管理上の障壁が持続している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメンテーション

治療タイプ別:腫瘍科が優位、整形外科が加速

がん治療は2025年収益の18.54%を占め、多くの出発国市場では依然として希少な陽子線治療および精密放射線治療のために渡航する患者の意欲を裏付けている。整形外科処置は年平均成長率20.45%で最も急速な拡大を示しており、これはロボット関節置換術が回復期間を短縮し、アクティブなライフスタイルの優先事項と一致しているためである。タイが100台のロボットプラットフォームを導入し、インドのチェーンが能力を拡大するにつれて、整形外科ケアの医療観光市場規模は急激に増加すると予測されている。心臓血管ケアは、Narayana HealthおよびBumrungrad International HospitalがJCI認定を維持しながら米国価格の30〜40%で複雑な手術を行うことで安定を保っている。美容および不妊治療は数量に貢献しているが、持続可能性への監視の高まりと規制の相違が緩やかな一桁台の成長軌道を形成している。

主要目的地病院は現在、多分野にわたる順序付けを推進しており、例えば腫瘍科手術と術後免疫療法を組み合わせることで、滞在期間と患者一人当たりの収益を延長している。深部脳刺激などの神経科処置は新興ニッチとして台頭しており、Apollo HospitalsのガンマナイフスイートおよびBangkok Hospitalの専門センターによって支援されている。術後のテレリハビリテーションを統合することで、チェーンは転帰を改善し、かつて高度な医療渡航を妨げていたケアの継続性の制約を軽減している。技術的同等性が普及するにつれて、意思決定マトリックスは回復体験、認定の深さ、バンドル価格へと傾き、アジア太平洋ハブにおける既存の優位性を強化している。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

サービスプロバイダー別:民間チェーンが資本フローを支配

民間病院は2025年収益の54.32%を占め、年平均成長率21.32%で前進しており、高額な治療モダリティに資金を調達するための負債および株式調達における機動性を反映している。Apollo Hospitalsの最大4,300床の追加計画およびFortis Healthcareの2,200床拡張は、公立システムに対する能力上の優位性の拡大を支えている。民間チェーンが支配する医療観光市場シェアは、コンシェルジュデスク、多言語ケアチーム、および予約サイクルを短縮するAI対応患者調整アプリによって支えられている。公立病院は国内では重要であるが、高級アメニティと直接予約インターフェースでは遅れをとっている。しかし、タイの100の公立施設へのロボット手術導入推進により、このサービスギャップは縮小しつつある。

かつて10〜15%の手数料を得ていた仲介業者は、病院が患者直接ポータルを展開し、政府が認定ディレクトリを公開するにつれて中間排除されつつある。より高度な腫瘍科および神経科セグメントでは、患者は現在、わずかな節約よりも透明性を重視して主要チェーンに直接予約している。しかし、仲介業者は価格感度が高くブランドロイヤルティが低い歯科および美容ニッチでは依然として重要である。予測期間にわたって、資本集約型の民間チェーンは中堅クリニックを統合し、その規模の購買力を活用して投入コストを圧縮し価格競争力を高めるだろう。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

タイプ別:インバウンドフローが国内およびアウトバウンドを上回る

インバウンド国際渡航は2025年の医療観光市場価値の63.45%を占め、臨床ケアを輸出として扱う目的地国の政策によって支えられ、年平均成長率20.54%で拡大している。2024年の260万人から2025年に310万人の医療観光客を目標とするタイは、この輸出志向を体現している。シンガポールの48時間ビザおよびUAEのエミレーツ航空・ドバイ保健局バンドルパッケージは、インバウンドフローをさらに制度化している。出発市場からのアウトバウンド渡航は成長しているが、英国とカナダが国内の待機的医療能力を追加するにつれて、そのペースは遅い。インドのような連邦制国家内の国内医療観光は増加しているが、国内渡航が文化的・ケア継続性リスクの一部を相殺するため、依然として規模は小さい。

目的地政府はビザ、ホテル、保険の要素をシングルウィンドウポータルに統合することを進めており、インバウンドフローにおける優位性を強化している。この構造的な傾向は、出発国の国内システムが段階的な能力追加を加速させる中でも、インバウンド量が2031年まで医療観光市場規模の60%以上を維持することを示唆している。

地域

アジア太平洋地域は2025年収益の46.43%を占め、年平均成長率19.45%で成長すると予想されており、医療観光市場におけるリーダーシップを確固たるものにしている。タイの2025年の1,650億タイバーツ(49億米ドル)の収益目標は、90日間の回復を可能にするビザ延長と一致している。シンガポールの年末までに100万人の訪問者を達成するという目標は、30億シンガポールドル(22億米ドル)の収益目標とともに、複雑な腫瘍科および心臓科へのピボットを反映している。34,000床の新規追加に支えられたインドの民間チェーンは、国内成長を上回る国際患者の患者一人当たり入院収益の急増を報告している。マレーシアはハラール認定クラスターを活用して中東の顧客を誘致し、アジア太平洋地域の多セグメントにわたる魅力を強化している。

中東・アフリカは遅れているが加速が期待されており、UAEは2023年に679,000人の医療観光客を迎え、エミレーツ航空のバンドル運賃プログラムに連携した腫瘍科および整形外科センターを通じて2027年までに100万人を目指している。サウジアラビアのビジョン2030は、5,000床のキング・サルマン医療都市を基盤とした50万人の患者目標を掲げている。欧州の域内フローは2025年の電子健康データ空間規制により効率性が向上しているが、コスト優位性はアジア太平洋地域よりも依然として狭い。北米は純輸出国であるが、一部の米国学術センターは高度ながんおよび心臓ケアに対するラテンアメリカからのインバウンド需要の相当部分を取り込んでいる。

南米のニッチ——ブラジルおよびコロンビアの美容外科——は、低コストのメキシコおよび有効性重視のアジアのクリニックとの競争に直面している。アジア太平洋地域のネットワーク効果——能力拡大への資金調達、さらなるマーケティング、技術アップグレード、そしてそれがより多くの患者を引き付ける——は、2031年以前には崩れそうにない自己強化型のリーダーシップループを生み出している。

競合環境

世界の収益は依然として分散しており、単一のチェーンが5%以上を占めることはなく、このセクターは中程度の集中プロファイルを示している。競争ベクトルは技術集約度と認定範囲へとシフトしている。Apollo Hospitalsの2024年の陽子線治療開始は7年間の地域的優位性を提供し、標的放射線治療のためにプレミアムを支払う意欲のある腫瘍科症例を引き付けている。Bumrungrad International HospitalおよびBangkok Hospitalは、早期のJCI認定と多言語スタッフを活用して、年間合計210万人の国際患者のロイヤルティを維持している。Fortis Healthcareのネットワーク全体へのロボット展開は、トップチェーンと第2層施設の間の能力格差を広げる資本軍拡競争を強調している。

新興の破壊者には、術前、入院中、術後の段階を統合されたデジタルパスウェイに結びつけ、現地仲介業者の歴史的優位性を希薄化するSmartClinixのようなAI駆動プラットフォームが含まれる。エストニアにおけるブロックチェーンベースの記録相互運用性試験は、このセクターの主要な摩擦コストの一つを侵食する可能性のある患者管理型データ交換の一端を示している。ホワイトスペースを探す投資家は、神経科およびサハラ以南のアフリカ地域がサービス不足であることを発見しており、今日認定されたアフリカ全域の病院チェーンは存在せず、規制上の曖昧さを乗り越える意欲のある事業者にとってファーストムーバーの可能性を示唆している。

医療観光産業のリーダー企業

Klinikum Medical Link

Apollo Hospitals

KPJ Healthcare Berhad

Healthbase

Fortis Healthcare Limited

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:マレーシア医療渡航評議会(MHTC)は、旗艦医療観光病院(FMTH)プログラムの受賞者を発表した。このマイルストーンは、主要な医療観光目的地としてのマレーシアの地位を強化する取り組みを強調している。このイニシアチブは、トップ病院を紹介し、医療渡航におけるマレーシアの世界的な評判を高めることを目的としている。

- 2025年9月:パトラ・バリ・リゾート&ヴィラズがバリ国際病院(BIH)と提携し、医療観光プログラムを導入した。このイニシアチブはペルタミナグループの職員および一般市民を対象とし、観光と医療サービスを組み合わせている。このプログラムは、ゲストが休暇を楽しみながら包括的な健康診断を受ける機会を提供し、統合された観光と医療を推進している。

- 2025年6月:インドの主要医療観光会社であるVaidam Healthは、フェルンズ・エヌ・ペタルズがインキュベートした国際患者仲介のデジタルプラットフォームMediJourneyを買収した。全額現金取引は、Vaidamのグローバルリーチの拡大、技術の強化、患者サービスの向上を支援することを目的としている。この戦略的な動きは、国際医療市場におけるVaidamの地位を強化する。

世界の医療観光市場レポートの範囲

レポートの範囲によると、医療観光(医療渡航、健康観光とも呼ばれる)とは、医療サービスを求めて国際的な国境を越えて渡航するという急速に成長している慣行を表すために使用される用語である。

医療観光市場レポートは、治療タイプ(歯科、心臓血管、整形外科、美容・審美、不妊治療、がん、神経科、肥満外科、眼科、その他の治療)、サービスプロバイダー(公立病院、民間病院・クリニックチェーン、仲介・コンシェルジュ機関)、タイプ(インバウンド、アウトバウンド、国内)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によってセグメント化されている。市場予測は金額(米ドル)ベースで提供される。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドもカバーしている。レポートは上記セグメントの金額(百万米ドル)を提供する。

| 歯科治療 |

| 心臓血管治療 |

| 整形外科治療 |

| 美容・審美治療 |

| 不妊治療 |

| がん治療 |

| 神経科治療 |

| 肥満外科治療 |

| 眼科治療 |

| その他の治療 |

| 公立病院 |

| 民間病院・クリニックチェーン |

| 仲介・コンシェルジュ機関 |

| インバウンド国際医療観光 |

| アウトバウンド国際医療観光 |

| 国内医療観光 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 治療タイプ別 | 歯科治療 | |

| 心臓血管治療 | ||

| 整形外科治療 | ||

| 美容・審美治療 | ||

| 不妊治療 | ||

| がん治療 | ||

| 神経科治療 | ||

| 肥満外科治療 | ||

| 眼科治療 | ||

| その他の治療 | ||

| サービスプロバイダー別 | 公立病院 | |

| 民間病院・クリニックチェーン | ||

| 仲介・コンシェルジュ機関 | ||

| タイプ別 | インバウンド国際医療観光 | |

| アウトバウンド国際医療観光 | ||

| 国内医療観光 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年までに医療観光市場はどのくらいの規模になるか?

2026年から2031年の間に年平均成長率18.41%で成長し、2,583億2,000万米ドルに達すると予測されている。

医療観光収益でリードしている地域はどこか?

アジア太平洋地域は2025年収益の46.43%を占め、2031年にかけて最も速い成長が予測されている。

最も急速に成長している治療セグメントはどれか?

ロボット手術の採用に支えられた整形外科処置が、2031年まで年平均成長率20.45%で前進している。

旅行費用にもかかわらず患者が海外での医療を選ぶ理由は何か?

複雑な処置での40〜70%の節約、待機時間の短縮、先進技術の利用可能性が旅行費用を相殺している。

病院は術後のケアの継続性の問題にどのように対処しているか?

主要チェーンは90日間のテレフォローアップをバンドルし、地域のクリニックと連携してシームレスな回復支援を確保している。

最終更新日: