ラテックス医療用手袋市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

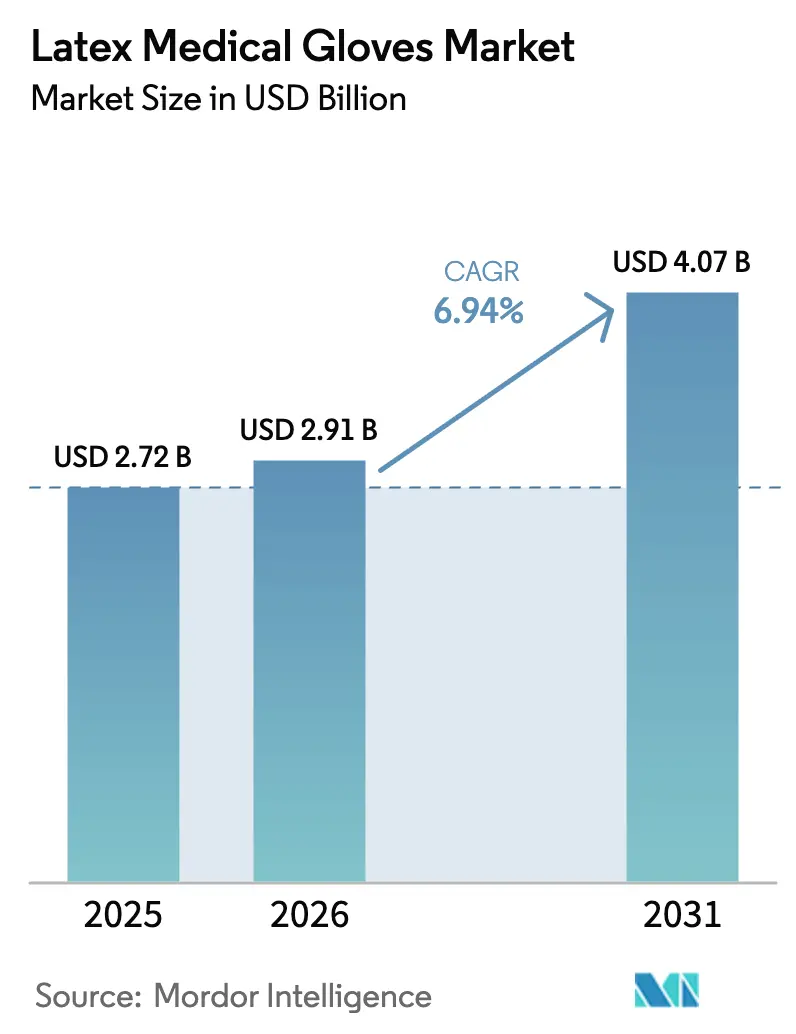

| 市場規模 (2026) | 2.91 十億米ドル |

| 市場規模 (2031) | 4.07 十億米ドル |

| 成長率 (2026 - 2031) | 6.94% CAGR |

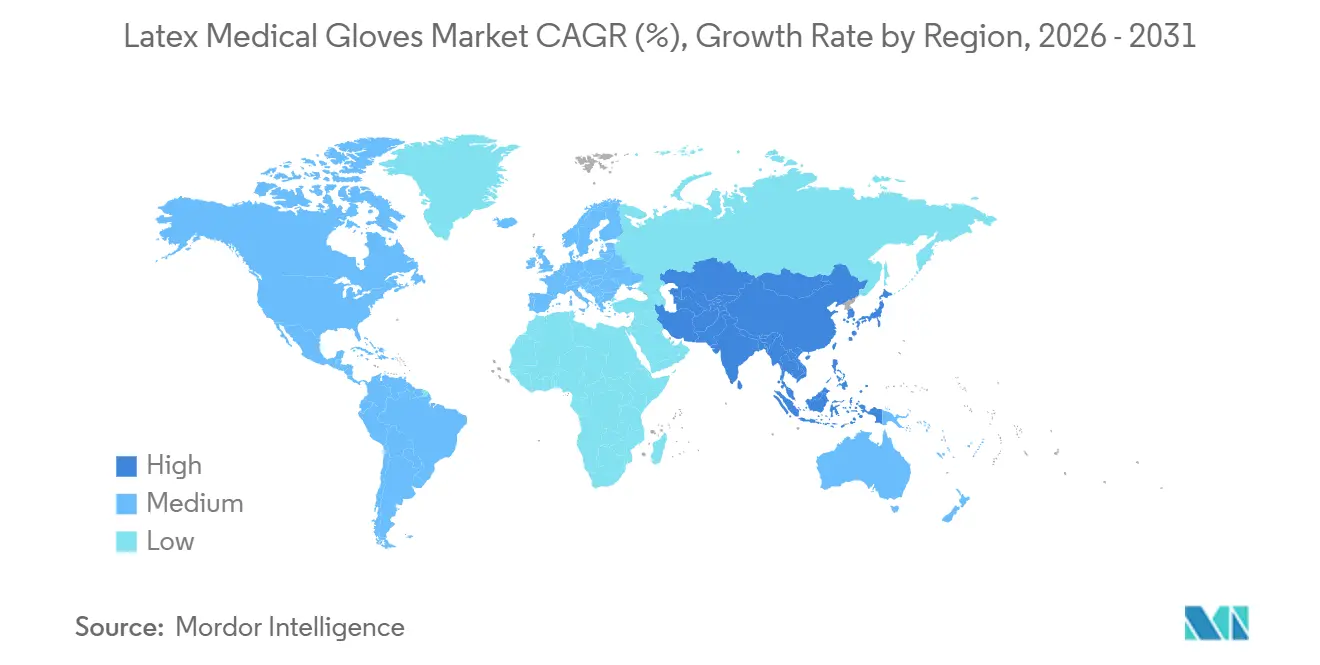

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

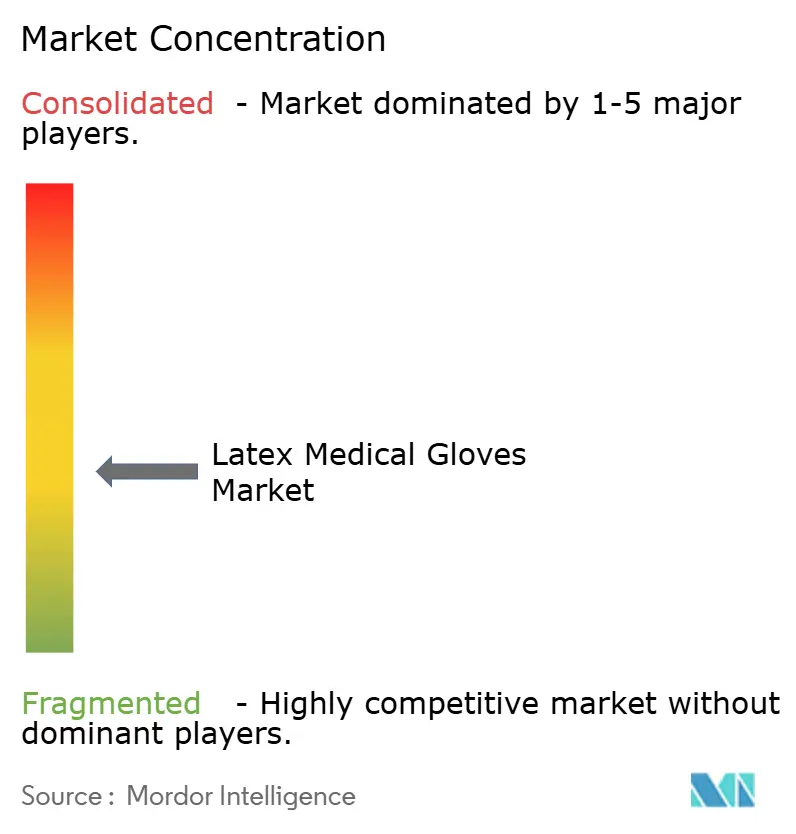

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるラテックス医療用手袋市場分析

ラテックス医療用手袋の市場規模は、2025年の27億2,000万米ドルから2026年には29億1,000万米ドルに成長し、2026年〜2031年の年平均成長率6.94%で2031年までに40億7,000万米ドルに達すると予測されています。パウダーフリーかつ促進剤フリーの製剤の採用加速、高リスク手術における二重手袋装着の普及拡大、および新興アジアにおける外来手術センターの急速な整備が主要な需要触媒となっています。供給面では、マレーシアの大手4社が依然として数量面でのリーダーであるものの、ベトナムおよびインドネシアに工場を建設する中国系参入企業が平均販売価格を抑制しており、既存企業は生産効率と持続可能な調達に注力せざるを得ない状況です。米国における関税引き上げ、欧州における欧州連合森林破壊規制(EUDR)のトレーサビリティ要件、およびニトリル代替品を推奨する米国労働安全衛生局(OSHA)のガイダンスが、ラテックス消費を交互に支援・抑制する規制環境を形成しています。生分解性低タンパク質ラインおよびAI対応流通プラットフォームへの投資は、メーカーと流通業者の双方がコスト圧力、持続可能性スコアリング、および継続性に対する病院の要求にどのように対応しているかを示しています。

レポートの主要な考察

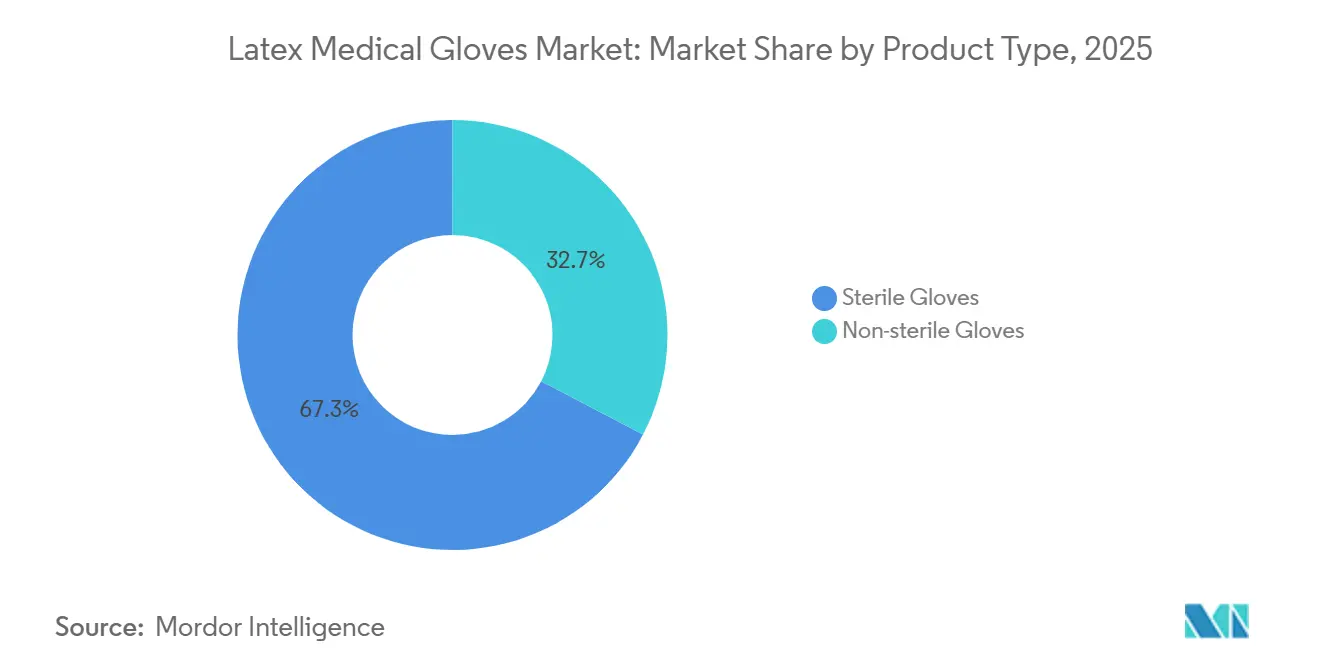

- 製品タイプ別では、滅菌手袋が2025年のラテックス医療用手袋市場シェアの67.34%を占め、非滅菌手袋は2031年にかけて年平均成長率7.87%で成長すると予測されています。

- 形態別では、パウダーフリー手袋が2025年の売上高の70.12%を占め、パウダー付き製品はパウダーフリー製品が年平均成長率7.91%で拡大するにつれて縮小していく見込みです。

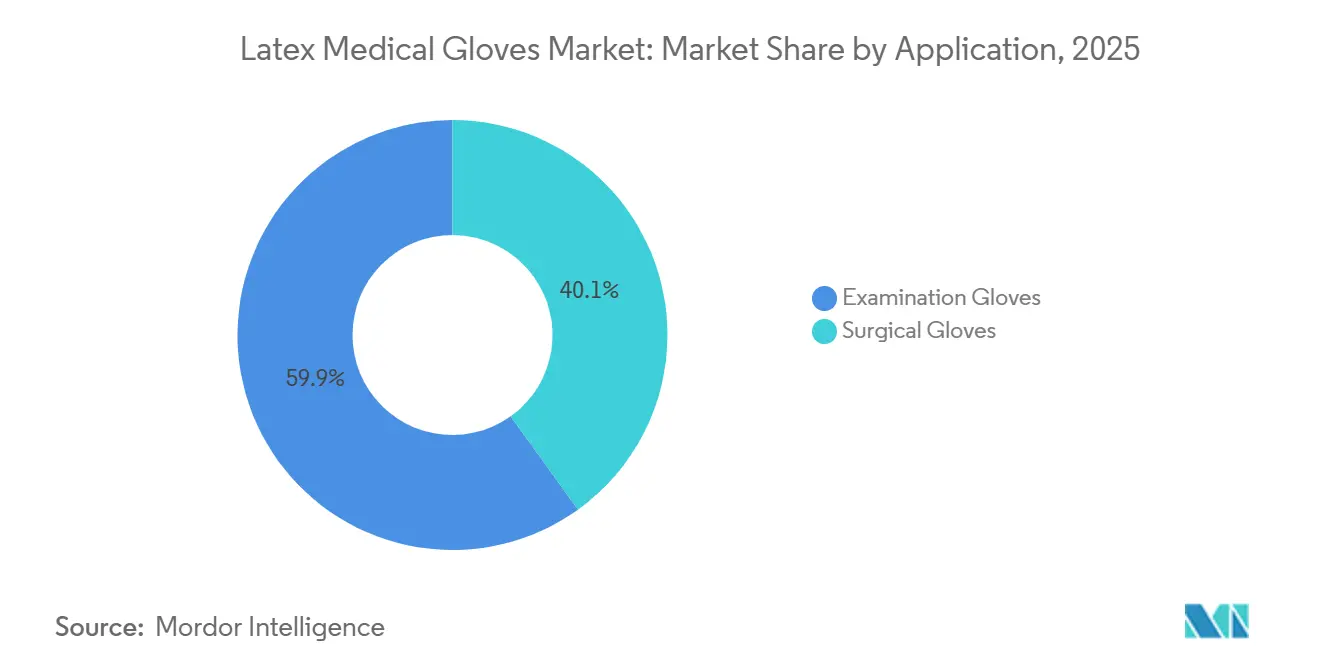

- 用途別では、検査用手袋が2025年のラテックス医療用手袋市場規模の59.91%を占めましたが、外科用手袋は2031年にかけて年平均成長率7.98%で拡大しています。

- エンドユーザー別では、病院が2025年の需要の56.66%を占めて首位であり、クリニックは外来手術センターの拡大を背景に年平均成長率7.83%で最も速い成長を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のラテックス医療用手袋市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| パンデミック後の使い捨て個人用防護具に対する施設需要の増加 | +1.8% | 北米および欧州に集中したグローバル規模 | 中期(2〜4年) |

| 高リスク手術における二重手袋装着の義務化プロトコル | +1.2% | 北米、欧州、および先進アジア太平洋市場(日本、韓国、オーストラリア) | 長期(4年以上) |

| 新興アジア太平洋地域における外来手術ネットワークの急速な拡大 | +1.5% | アジア太平洋中核地域(インド、インドネシア、ベトナム、フィリピン)、中東・アフリカへの波及 | 中期(2〜4年) |

| 上位5社の相手先ブランド製造業者による生分解性低タンパク質ラテックスラインの拡大 | +0.9% | 欧州連合および北米での早期採用を伴うグローバル規模 | 長期(4年以上) |

| 病院の仕入先管理在庫契約の3〜5年への延長 | +0.7% | 北米、欧州、および一部のアジア太平洋市場 | 短期(2年以内) |

| 天然ゴム農園に対するカーボンクレジットインセンティブ | +0.5% | 東南アジア(タイ、マレーシア、インドネシア) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

パンデミック後の使い捨て個人用防護具に対する施設需要の増加

世界の手袋消費量は2024年に3,570億枚に正常化し、2021年のピークをわずか6%下回るにとどまりましたが、ベトナムおよびインドネシアの中国系工場による過剰供給が平均販売価格を押し下げています。病院グループは現在、供給の強靭性を重視しており、その例としてMedlineが国内製造と予測物流に充当するために62億6,000万米ドルの新規株式公開調達額を確保したことが挙げられます。米国司法省のプロジェクト・エアブリッジの先例は、調達規則の指針となり続ける流通業者主導の調整を支援しています。Cardinal Healthは2024年に4億9,100万米ドルのラテックスエクスポージャーを開示し、原材料の変動性が利益率リスクであることを確認しました。関税引き上げを前に米国バイヤーが前倒し購入したことでHartalegaの2024年後半の売上高は増加しましたが、2025年前半には数量の落ち込みが生じ、政策の不確実性が四半期需要を歪める様子が示されました。[1]米国司法省、「McKesson Corporationへの回答…ビジネスレビューレター」、justice.gov

高リスク手術における二重手袋装着の義務化プロトコル

単層使用時の外科的穿刺発生率は30%を超えており、世界保健機関(WHO)のガイドラインは二重手袋装着を義務付けるには至っていないものの、主要な教育病院はこれを実施しており、症例あたりの手袋消費量が増加しています。穿刺インジケーターシステムを備えた外科グレードの手袋が標準的な白色手袋に取って代わりつつあり、10〜15%のプレミアムが付いています。Sri Trangの2024年の低酸化亜鉛ラテックス特許は、金属移行量を5mg/kg未満に抑え、長時間装着の外科シナリオを対象としています。米国製ニトリル手袋を償還対象とするがラテックス手袋は対象外とする米国医療保険・メディケイドサービスセンター(CMS)の提案は政策上の逆風となっていますが、触覚感度の高さから外科医の間ではラテックスが依然として好まれています。病院が感染管理指標を精緻化するにつれ、色分けされたインジケーター手袋が整形外科および外傷手術室における事実上の標準として台頭しています。

新興アジア太平洋地域における外来手術ネットワークの急速な拡大

東南アジアの医療費は2021年に1,563億米ドルに達し、年率6〜10%で成長する見込みであり、外来手術センターは完全な病院の5,000万〜1億米ドルに対して200万〜500万米ドルの資本で済むため勢いを増しています。外来手術センターの手術1件あたりの使い捨て手袋消費量は経済協力開発機構(OECD)基準を40〜50%下回っており、手術プロトコルが収束するにつれて上昇余地があることを示しています。AnsellによるPrimusおよびKimberly-Clark個人用防護具資産の買収は、外来手術センターへの浸透に不可欠なブランドポートフォリオと流通の幅を確保するものです。2029年までに1,000億米ドルを超えると予測される東南アジア諸国連合(ASEAN)のメディカルツーリズムは、手術件数および関連する手袋需要をさらに押し上げるでしょう。2022年度から2024年度にかけて輸入依存度を80%から60%に引き下げたインドの生産連動インセンティブは、国内手袋普及を支援する政策の整合性を証明しています。

上位5社の相手先ブランド製造業者による生分解性低タンパク質ラテックスラインの拡大

Top GloveのBIOGREENラインは513日間で36.7%の生分解を達成し、生態学的設計がバリア完全性と共存できることを証明しました。森林管理協議会(FSC)認証は、持続可能性の重みがスコアの20%に達する公共入札において供給業者を差別化します。SHOWAの米国食品医薬品局(FDA)認可の促進剤フリー手袋は「低皮膚炎誘発性」の主張に関するベンチマークを設定し、プレミアム層を拡大しました。タイの病院の臨床データによると、低タンパク質パウダーフリー手袋が従来のラテックスに取って代わった際に有症状反応が9.8%から1.2%に低下しており、価格プレミアムの妥当性が検証されています。ISO/TS 5462:2024は現在、試験方法を調和させており、輸出業者のコンプライアンスコストを低減し、新しい環境に優しい製剤の展開を加速しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 天然ゴム価格の変動性と小規模農家の供給ショック | -1.1% | 東南アジア(タイ、マレーシア、インドネシア)に深刻な影響を与えるグローバル規模 | 短期(2年以内) |

| 米国の外来クリニックにおけるOSHA主導のニトリルへの切り替え | -0.8% | 北米、特に米国の外来および外来手術環境 | 中期(2〜4年) |

| ラテックス輸入業者のコンプライアンスコストを引き上げる欧州連合のトレーサビリティ規則 | -0.6% | 欧州、東南アジアの供給業者への波及を伴う | 中期(2〜4年) |

| 電子商取引チャネルにおける偽造認証の急増 | -0.4% | 規制されていないオンラインマーケットプレイスに集中したグローバル規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

天然ゴム価格の変動性と小規模農家の供給ショック

Hartalegaの2024年上半期の利益率は、売上高が39%増加したにもかかわらず縮小しました。これはマレーシアリンギット高が平均販売価格の上昇を抑制し、越冬期に原材料コストが急騰したためです。世界のラテックスの85%を供給する小規模農家は労働力不足に悩まされ、採取頻度が低下しており、老齢化した樹木在庫が構造的な供給不足リスクを高めています。スポット価格は2024年5月〜7月の越冬期に15〜20%急騰し、季節的な回復後にようやく落ち着きました。Maybankはコスト緩和を予測しているものの、植え替え不足は2027年まで繰り返し変動が続くことを示唆しています。HartalegaのBestari Jayaからの撤退などの工場統合は、価格ショックを吸収するためにより少数の効率的な拠点へと業界全体がシフトしていることを示しています。[2]European Rubber Journal、「Hartalega、需要回復の兆しの中でゴム手袋生産を増強」、european-rubber-journal.com

米国の外来クリニックにおけるOSHA主導のニトリルへの切り替え

医療従事者のラテックスアレルギー有病率は8〜12%であり、感作されたスタッフにニトリル手袋を推奨するOSHAガイダンスを促しています。CMSは2026年1月から米国製ニトリルに対して1枚あたり0.13米ドルのプレミアムを償還する計画であり、調達をラテックスから遠ざけています。SupermaxのノースカロライナのニトリルプラントはQ2 2026までに192億枚の生産能力に達し、転換された需要を取り込む見込みです。国内ニトリル生産量は依然として米国需要の0.05%しかカバーしていませんが、政策インセンティブが成長軌道を変えています。マレーシアの供給業者がギャップを埋める可能性はありますが、OSHAガイダンスにより、ラテックス医療用手袋市場は予測期間中に米国の外来ニッチ市場でシェアを失う可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:滅菌手袋が病院の収益源を維持

滅菌手袋は2025年の売上高の67.34%を占め、手術室全体の高付加価値契約を支えています。ラテックス医療用手袋市場におけるこの優位性は、無菌バリアを要求する規制上の義務を反映しており、非滅菌品を0.02〜0.05米ドル上回る平均販売価格を正当化しています。それでも非滅菌手袋は、特に新興アジアにおける外来クリニックや診断検査室の拡大に伴い、年平均成長率7.87%を記録する見込みです。4〜6週間という短いリードタイムにより、非滅菌品メーカーはパンデミックによる混乱時に重要であることが証明された機動性を持っています。

滅菌生産にはガンマ線照射または酸化エチレンサイクルが必要であり、規模の大きなプレーヤーに有利な資本集約度が加わります。Sri Trangの2024年の外科ラインの立ち上げは、年平均成長率7.98%の外科セグメントへの戦略的転換を示しています。ISO 10282とISO 11193の区別により容易な乗り換えが防がれ、専門的な生産能力を持つ企業の優位性が維持されています。過去の不足事例の検討から、医療過誤責任が1件あたり100万米ドルを超えるため、病院はブランド外の滅菌手袋を試すことに消極的であることが示されており、ラテックス医療用手袋市場における既存企業の支配力が強化されています。

形態別:アレルギー軽減によりパウダーフリー手袋が優位

パウダーフリー製品は2025年に70.12%のシェアを獲得し、2016年にFDAが外科用途でのコーンスターチ粉末付き代替品を禁止したことを受けて施設が段階的に廃止するにつれ、2031年にかけて年平均成長率7.91%で成長する見込みです。製造には塩素処理またはポリマーコーティングが必要でコストが8〜12%上昇しますが、これらの手袋は欧州の入札で重視される低皮膚炎基準を満たしています。パウダー付き手袋は獣医や食品サービスでは残存しますが、徐々に地位を失っていくでしょう。

Top GloveのElastiCore促進剤フリーラインとSHOWAのFDA認可低皮膚炎手袋は、製品革新がプレミアムをどのように支えるかを示しています。タイの臨床研究では、低タンパク質パウダーフリー手袋に切り替えた後、有症状反応が9.8%から1.2%に低下したことが示されており、病院の購買嗜好の妥当性が検証されています。調達チームが在庫管理単位(SKU)を合理化するにつれ、在庫管理の簡便さがラテックス医療用手袋市場においてパウダーフリーへの数量シフトをさらに促進しています。

用途別:プロトコルの義務化により外科用手袋が地位を拡大

検査用手袋は2025年の売上高の59.91%を占めましたが、二重手袋装着の普及に伴い外科用手袋は年平均成長率7.98%でこれを上回ると予測されています。インジケーターカラーシステムにより1組あたりの価格が10〜15%上昇しますが、穿刺検出時間が短縮され、購買委員会が注視する感染管理スコアに貢献しています。引張強度24MPa以上、伸び率650%以上というISO性能基準が製造要件を引き上げていますが、0.20〜0.40米ドルという高い平均販売価格がこのセグメントを魅力的にしています。

大量契約では単価が0.05米ドル未満の検査用手袋は、急性期および外来環境における基本的な患者接触において依然として不可欠です。しかし、OSHA主導のニトリル代替が米国クリニックにおけるラテックスのシェアを脅かしており、触覚感度に対するグローバルな嗜好がラテックスを他の地域で優位に保っているにもかかわらず、その傾向が続いています。メーカーはラテックス医療用手袋市場内で異なる地域基準を満たすバランスの取れたポートフォリオを維持することでリスクをヘッジしています。

エンドユーザー別:クリニックが成長をリードし、病院が数量を支える

病院は2025年に手袋の56.66%を消費し、病床あたり年間2,000〜3,000組を平均使用し、継続性を確保する3〜5年の仕入先管理在庫契約を締結しています。外来手術センターを含むクリニックは、資本障壁の低さにより新興市場のネットワークが拡大するにつれ、2031年にかけて年平均成長率7.83%を記録する見込みです。診断検査室は安定しているものの比較的小規模な需要基盤を提供し、在宅医療は高齢化人口動態とともに拡大しています。

Medlineの98%の顧客維持率と2,000台のMedTransトラック車隊は、流通の深さがいかにサプライヤー選択を固定化し、病院の切り替えコストを高めるかを示しています。外来手術センターは手術プロトコルが要求しない限り検査グレードの手袋を好み、手術あたりのコストを重視しています。獣医やクリーンルーム用途などの専門セグメントは数量ベースで5%未満のニッチにとどまりますが、ラテックス医療用手袋市場において20〜30%の価格プレミアムをもたらしています。

地域分析

北米は2025年に40.01%のシェアを維持しており、中国製手袋に対する米国の関税が7.5%から50%に上昇し、2027年には100%に達する見込みであることから、注文がマレーシアおよびタイの生産業者に転換されています。Hartalegaは2026年度に米国需要の約13%を獲得し、その売上高はグループ収益の53%を占めるようになっています。米国製ニトリルに対するCMSのインセンティブはラテックス輸入に不確実性をもたらしていますが、近い将来の供給ギャップが継続的な流入を確保しています。

アジア太平洋は年平均成長率8.01%で最も速く成長している地域であり、ASEANの6億8,540万人の人口と2029年までに1,000億米ドルを超える可能性のあるメディカルツーリズム収益に支えられています。マレーシアは依然として世界生産量の45%を供給していますが、ベトナムおよびインドネシアにおける中国の「チャイナプラスワン」戦略は、2025年4月に発表されたそれぞれ46%および32%の新たな米国関税に直面しています。2024年度までに輸入依存度を60%に引き下げたインドの生産連動インセンティブは、国内生産能力の拡大を示しています。

欧州は需要の約5分の1を占めており、EUDRにより手袋1枚あたり0.005〜0.010米ドルのトレーサビリティコストが加算され、垂直統合されたサプライヤーが有利になっています。中東・アフリカは湾岸協力会議(GCC)の500億米ドルを超える医療投資により年平均成長率7.2〜7.5%で拡大しますが、断片化した物流がプレミアム製品の普及を抑制しています。ブラジルが主導する南米は世界数量の5〜6%を消費しており、公共入札では低コストが優先されています。

競合環境

Top Glove、Hartalega、Kossan、Supermaxは2023年に大きなシェアを保有しており、パンデミック期の生産能力増強が彼らの合計支配力を低下させたことで、中程度の集中度を示しています。Top Gloveは依然として世界数量の約26%を占めていますが、中国の過剰供給による低い平均販売価格と戦っています。Hartalegaの2023年のBestari Jaya廃止と2025年のNGC 1.5用地取得は、効率的な大規模複合施設への業界全体のシフトを反映しています。

AnsellによるKimberly-Clarkの個人用防護具ラインの6億4,000万米ドルでの買収は、KimtechおよびKleenGuardを加え、コモディティ手袋を最大25ポイント上回る利益率を持つクリーンルームへの浸透を強化しています。MedlineはMicrosoftのAIを活用して需要予測を精緻化し、病院のワークフローにより深く組み込まれ、小規模流通業者を圧迫しています。Sri Trangの低亜鉛特許などの知的財産戦略は、価格競争が激しいラテックス医療用手袋市場においてニッチな技術的改良が価格決定力をいかに生み出すかを示しています。

ホワイトスペースの成長は在宅医療および獣医ニッチに存在しており、訪問あたりの消費量が病院基準を30〜40%下回っており、数量の上昇余地を提供しています。価格競争が激化する中、自動化、予測分析、および持続可能性認証が差別化要因として機能しています。

ラテックス医療用手袋産業のリーダー企業

Cardinal Health

McKesson Medical-Surgical Inc.

Valutek Inc

SHIELD Scientific

Ansell Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Medline Industriesが新規株式公開を完了し、垂直統合とAI物流の資金として62億6,000万米ドルを調達しました。

- 2025年9月:Hartalegaは、世界の手袋需要が3,570億枚であるにもかかわらず、平均販売価格の抑制を理由に2026年度の売上高が横ばいになると見通しを示しました。

- 2025年5月:HartalegaはNGC 1.5のためにセパンで60.57エーカーの土地を購入し、190億枚の生産能力を追加しました。

- 2025年4月:米国通商代表部(USTR)は中国製医療用手袋に最大154%の相互関税を発表し、マレーシアは24%に直面しています。

世界のラテックス医療用手袋市場レポートの範囲

レポートの範囲によると、ラテックスは顕花植物から抽出される天然素材です。界面活性剤で乳化されたスチレンなどのモノマーを重合することで人工的に製造することもできます。外科および身体検査目的のラテックス手袋の製造に利用されています。ラテックス手袋は医療現場で広く使用されており、医療専門家の間で人気があります。ラテックス手袋は生分解性であり、高い触覚感度と高い弾力性を提供します。ラテックス医療用手袋市場は、製品タイプ(滅菌手袋および非滅菌手袋)、用途(検査用手袋および外科用手袋)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場レポートはまた、主要なグローバル地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額(米ドル)を提供しています。

| 滅菌手袋 |

| 非滅菌手袋 |

| パウダーフリー手袋 |

| パウダー付き手袋 |

| 検査用手袋 |

| 外科用手袋 |

| 病院 |

| クリニック |

| 外来手術センター |

| 診断検査室 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製品タイプ別 | 滅菌手袋 | |

| 非滅菌手袋 | ||

| 形態別 | パウダーフリー手袋 | |

| パウダー付き手袋 | ||

| 用途別 | 検査用手袋 | |

| 外科用手袋 | ||

| エンドユーザー別 | 病院 | |

| クリニック | ||

| 外来手術センター | ||

| 診断検査室 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

ラテックス医療用手袋市場の現在の価値はいくらですか?

市場は2026年に29億1,000万米ドルであり、2031年までに40億7,000万米ドルに達すると予測されています。

世界の需要はどのくらいの速さで成長すると予想されますか?

需要は病院契約、外来手術センターの拡大、および持続可能性イノベーションに牽引され、2031年にかけて年平均成長率6.94%で増加すると予測されています。

最も速い成長機会を提供する地域はどこですか?

アジア太平洋はメディカルツーリズムとASEAN経済全体での外来手術センターの急速な拡大により、年平均成長率8.01%でリードしています。

なぜパウダーフリー手袋が市場シェアを獲得しているのですか?

施設の購買担当者は、過敏反応を最小化し、外科用途でのパウダー付き手袋に対するFDAの禁止に準拠するため、パウダーフリーかつ促進剤フリーのラテックスを好んでいます。

米国の関税政策は調達戦略にどのような影響を与えますか?

中国製手袋に対する最大100%の関税と一部の東南アジアサプライヤーに対する24〜36%の関税が、近い将来の調達をマレーシアおよびタイの生産業者に向けています。

持続可能性は購買決定においてどのような役割を果たしますか?

森林管理協議会(FSC)認証、生分解性、およびEUDRコンプライアンスは現在、欧州の公共調達における入札スコアリングの最大20%に影響を与えており、堅牢なトレーサビリティプログラムを持つサプライヤーが有利になっています。

最終更新日: