医療センサー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 9.37 十億米ドル |

| 市場規模 (2031) | 14.84 十億米ドル |

| 成長率 (2026 - 2031) | 9.62% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

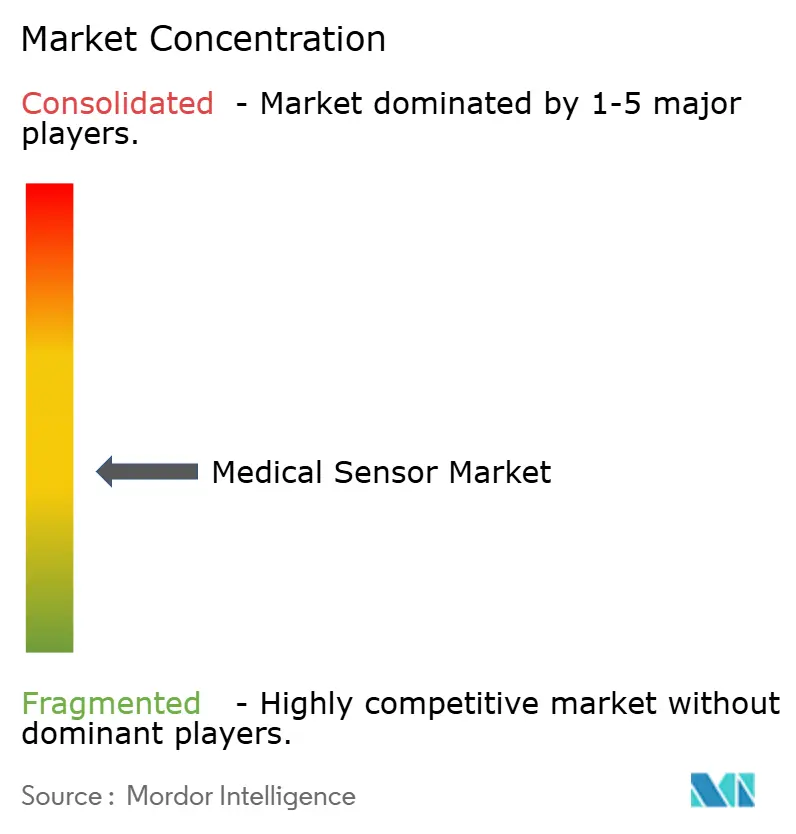

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる医療センサー市場分析

医療センサー市場規模は2025年に85億5,000万ドルと評価され、2026年の93億7,000万ドルから2031年には148億4,000万ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは9.62%です。急速な半導体の小型化、AI対応アナリティクス、および支援的な規制経路が、臨床および消費者向け環境における医療機器の商業化を加速させています。バイオセンサーは、グルコースモニタリングが断続的な検査からリアルタイムフィードバックへと移行するにつれて、需要のリーダーシップを維持しています。光学センサーおよびイメージセンサーは、従来のモダリティを補完する高解像度・非侵襲的診断を通じて勢いを増しています。米国CHIPS法に基づく国内製造インセンティブと中国の国家調達プログラムが組み合わさり、サプライチェーンと地域の競争優位性を形成し続けています。機器メーカーとテクノロジー企業の戦略的パートナーシップは、開発サイクルを短縮し、医療センサー市場全体で新たな収益源を開拓するためのエコシステム統合を拡大しています。

主要レポートのポイント

- センサータイプ別では、バイオセンサーが2025年の医療センサー市場シェアの43.35%をリードし、光学・イメージセンサーは2031年までに14.12%のCAGRで拡大すると予測されています。

- 技術別では、MEMSデバイスが2025年の医療センサー市場規模の51.90%を占め、ナノ・グラフェンセンサーは14.55%のCAGRで成長すると予測されています。

- 展開形態別では、ウェアラブルセンサーが2025年の医療センサー市場規模の38.25%を占め、埋め込み型センサーは2031年に向けて13.05%のCAGRで進展しています。

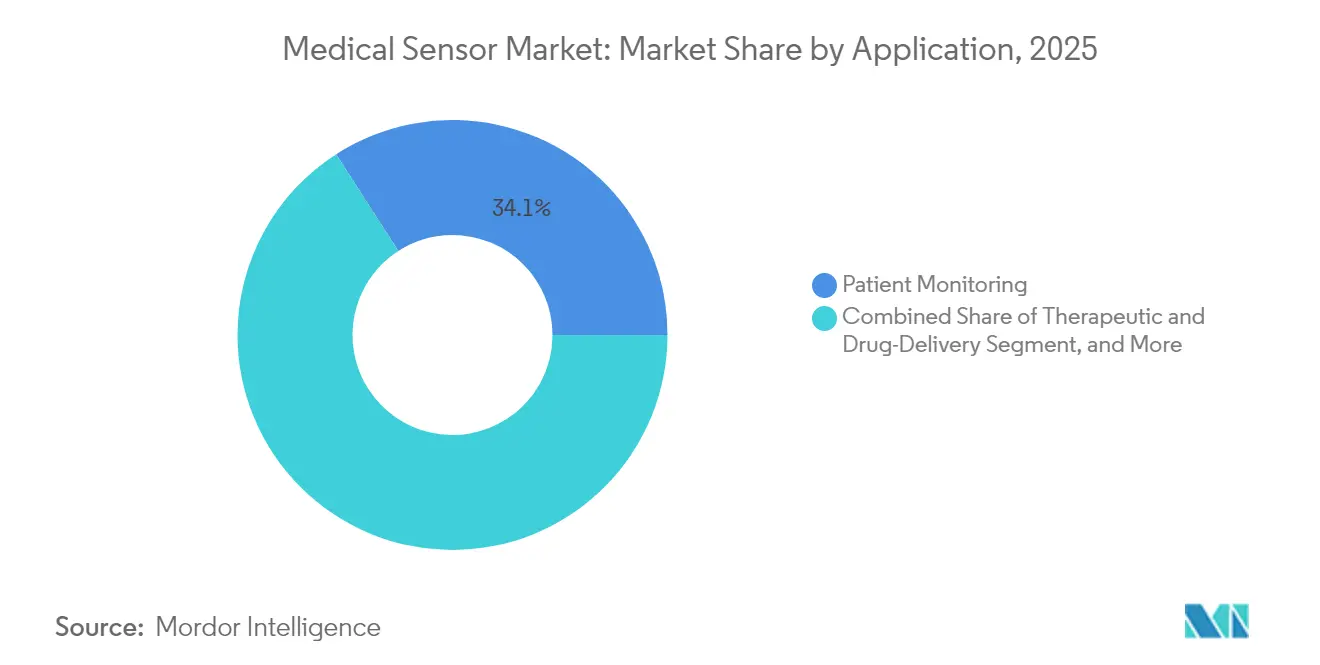

- 用途別では、患者モニタリングが2025年の医療センサー市場シェアの34.10%を占め、治療および薬物送達用途は13.22%のCAGRで成長しています。

- エンドユーザー別では、病院が2025年の医療センサー市場規模の63.30%を支配し、在宅ケア環境は13.74%のCAGR見通しを示しています。

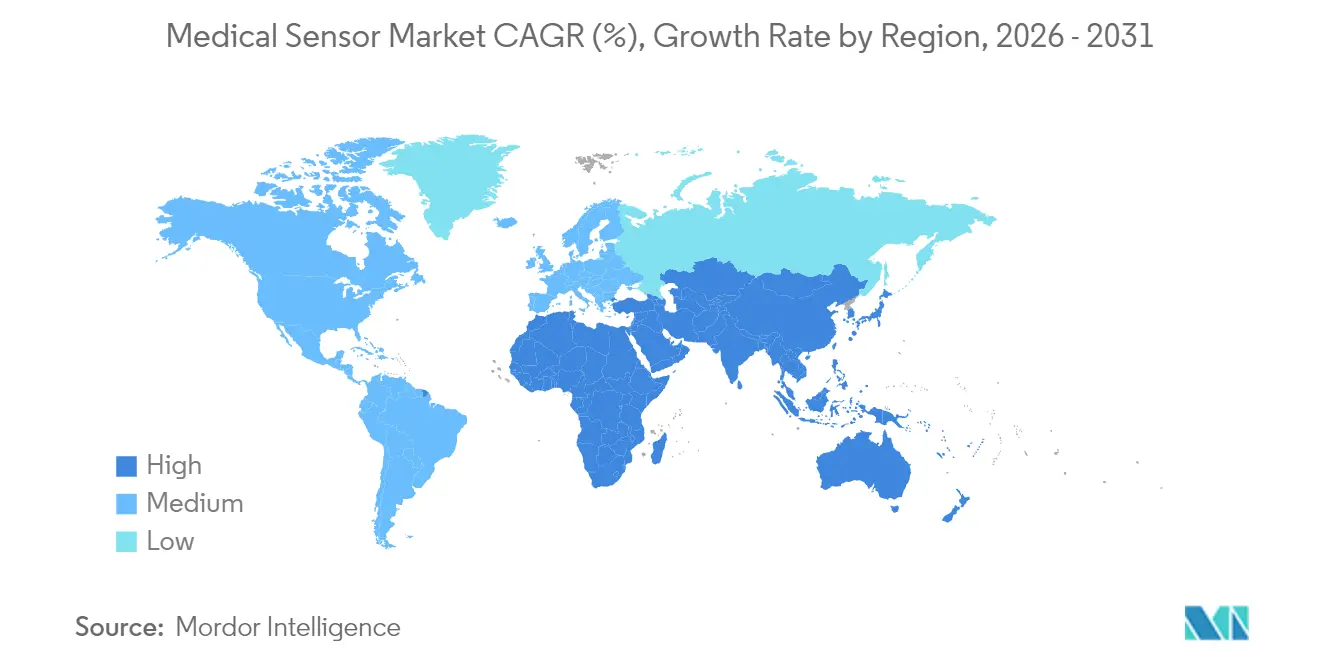

- 地域別では、北米が2025年の医療センサー市場シェアの34.20%を占め、アジア太平洋地域は2031年に向けて13.92%という最も速い地域CAGRを示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の医療センサー市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 北米におけるAI対応持続血糖モニタリングの普及 | +2.1% | 北米、欧州連合への波及 | 中期(2~4年) |

| EU MDRによるトレーサブルな使い捨てセンサーへの移行 | +1.8% | 欧州、アジア太平洋地域への規制的影響 | 長期(4年以上) |

| 中国NHSAによる家庭用SpO₂ウェアラブルの調達 | +1.5% | 中国、アジア太平洋地域全体への影響 | 短期(2年以内) |

| ロボット支援手術における滅菌可能センサーの需要(日本) | +1.2% | 日本、先進市場での普及 | 中期(2~4年) |

| 米国CHIPS法に基づく医療センサー向けMEMS製造施設 | +1.0% | 北米、世界的なサプライチェーンの強靭化 | 長期(4年以上) |

| ドイツの病院における3Dプリント製マイクロ流体創傷センサー | +0.9% | ドイツ、欧州連合での普及、世界的な臨床検証 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

AI対応持続血糖モニタリングの普及

ロシュは2024年にAccu-Chek SmartGuideシステムのCEマークを取得し、数時間前に低血糖イベントを予測する予測アルゴリズムを統合しました。同年、FDAは自動インスリン投与のクリアランスを2型糖尿病患者にも拡大し、閉ループ療法への道筋を検証しました。DexcomによるOuraへの7,500万ドルの投資は、代謝センシングと総合的なウェルネストラッキングの融合を浮き彫りにしています。AbbottとMedtronicの協力は、CGMデータをほぼリアルタイムでポンプアルゴリズムに連携させる相互運用可能なプラットフォームの加速化を進めています。IBMとロシュは2025年に、ライフスタイルに基づく予測モデルをセンサーダッシュボードに追加することでこの方向性をさらに推進しました。[1]ロシュ、「ロシュがAI対応持続血糖モニタリングソリューションのCEマークを取得」、roche.com

EU MDRによるトレーサブルな使い捨てセンサーへの移行

医療機器規制の施行により、単回使用製品にも埋め込まれた固有機器識別子を通じた完全なライフサイクルトレーサビリティが義務付けられ、メーカーはヨーロッパのクリニックに出荷される使い捨て品にデジタルトラッキングを統合することを余儀なくされています。ドイツの病院では現在、ケアの現場でバッチデータを記録する3Dプリント製マイクロ流体創傷センサーを試験導入しており、償還と市販後サーベイランスの両方を支援するフィードバックループを構築しています。グローバル企業は二重在庫を避けるためにすべての施設でMDR準拠設計を採用するようになっており、欧州向け注文を供給するアジア太平洋地域の受託ラインの品質基準を向上させています。

中国NHSAによる家庭用SpO₂ウェアラブルの調達

中国の国家医療保障局は2024年に、公立病院を通じてAI搭載パルスオキシメーターを数百万台展開しました。相互運用性の義務付けにより、これらのデバイスが国家電子健康記録にデータを提供し、慢性疾患予防を強化する疫学的洞察を可能にしています。ベンダーは、ISO-13485認証を維持しながらローカルデータ主権規則を満たすようにファームウェアをカスタマイズし、中国向け在庫と輸出モデルを差別化する二分化された機能セットを生み出しています。

ロボット支援手術における滅菌可能センサーの需要

日本の外科センターは、ドリフトなしに繰り返しオートクレーブ処理に耐えられる圧力センサーおよび光学センサーを必要としています。大腸内視鏡検査試験で使用された軟性光学血液センサーは、高圧蒸気サイクルに耐えながら96%の検出性能を達成しました。材料科学プログラムは、高温ポリマーと気密ガラス封止に焦点を当て、数十回の処置を通じてセンサーの寿命を延ばし、医療センサー市場においてより高い平均販売価格を実現するプレミアムセグメントを創出しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| サイバーセキュリティラベリングの相違(FDA RTA-V対EU MDCG 2024-12) | -1.4% | 北米および欧州連合に深刻な影響を与えるグローバルな問題 | 短期(2年以内) |

| 医療グレード半導体ウェーハ不足(アジア太平洋地域) | -1.1% | アジア太平洋地域の製造、世界的なサプライチェーンへの影響 | 中期(2~4年) |

| 単回使用センサーに対するEU WEEE/RoHS 2024のコスト影響 | -0.8% | 欧州、世界的な製造基準への影響 | 長期(4年以上) |

| 多パラメーターウェアラブルによる臨床医のワークフロー過負荷(英国NHS) | -0.6% | 英国、公衆衛生システムにおける広範な普及課題 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

サイバーセキュリティラベリングの相違

FDAのリアルタイム脅威評価フレームワークとEUの市販前セキュリティ文書規則集の不一致により、二重検証パイプラインが必要となっています。開発タイムラインは最大20%延長され、小規模参入企業は単一地域への展開に限定することが多く、競争の多様性が制約され、イノベーションの世界的な普及が遅れています。

医療グレード半導体ウェーハ不足

台湾、韓国、中国の半導体製造工場は民生用電子機器の注文を優先しており、医療需要向けの専用イメージセンサーおよびアナログラインが不足しています。先端ノードのリードタイムは12ヶ月を超えており、機器メーカーは米国CHIPS法の資金調達メカニズムに支援された国内ウェーハ生産能力の拡大を模索するよう迫られています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

センサータイプ別:バイオセンサーが臨床的汎用性を維持

バイオセンサーは2025年の医療センサー市場の43.35%を占め、強力な償還支援を示すグルコース、心臓、感染症アッセイに支えられています。持続センシングが指先採血診断に取って代わるにつれて、血糖モジュールがサブセグメント収益を支配しています。電気化学プラットフォームは異常な読み取りにフラグを立て誤警報を減らすAIフィルターを統合し、臨床医の信頼を高めています。圧力センサーは人工呼吸器や血行動態モニターにおいて引き続き重要であり、温度素子は発熱の進行を追跡する多パラメーターウェアラブルに搭載されるようになっています。フローセンサーは、パンデミック後の急増により需要が高まった呼吸療法機器を支援しています。光学・イメージセンサーは、テラヘルツおよびハイパースペクトルモダリティが非侵襲的な組織特性評価を可能にすることで、14.12%のCAGRという最も速い成長経路を維持しています。加速度計は脳卒中患者のリハビリテーションツールを進歩させ、ニッチなグラフェンバイオセンサーはサブピコモルの検出閾値を実証し、将来の商業的普及を予感させます。

研究センターがホルモンバイオマーカーを標的とするカーボンナノチューブアレイの特許を取得するにつれて、バイオセンサー内の競争構成が拡大し、医療センサー産業パイプラインに深みが加わっています。市場リーダーは、生の信号を予測ダッシュボードと統合するセンサー・アナリティクスバンドルを共同開発しています。このサービス層は切り替えコストを高め、ハードウェア販売を超えた利益プールを拡大します。これらのトレンドを踏まえると、バイオセンサーは医療センサー市場内で腫瘍学および皮膚科のニーズに対応するイメージ中心のモダリティに相対的なシェアを譲りながらも、支配的な役割を維持するでしょう。

注記: 個別セグメントのシェアはレポート購入時に入手可能

技術別:MEMSのリーダーシップとナノスケールの破壊的革新

MEMSプラットフォームは、成熟した製造エコシステムと確立された信頼性指標により、2025年の医療センサー市場規模の51.90%を提供しました。ICUモニターおよび携帯型ポンプ全体にわたる圧力、慣性、フローデバイスを支えています。CMOS製造は高解像度イメージセンサーと、フォトダイオード、アンプ、無線インターフェースを収容する多機能システムオンチップソリューションを支援しています。光ファイバーセンサーは、電磁免疫が必須のMRIスイートや熱傷ユニットに浸透しており、引張ひずみに耐える柔軟なガラスファイバーの進歩に支えられています。

ナノおよびグラフェンデバイスは出荷量のごく一部に過ぎませんが、2031年までに14.55%のCAGRを記録するでしょう。グラフェンメタサーフェスバイオセンサーは実験室試験で単分子ウイルス検出を実証しました。大学はまた、化学フィンガープリンティングを実現する音波グラフェンセンサーを開発し、超高感度の可能性を強調しています。3Dプリント有機エレクトロニクスの並行した進歩は、従来のリソグラフィでは実現できないカスタム形状の設計自由度を開きます。生産歩留まりが向上するにつれて、ナノスケールアーキテクチャは医療センサー市場全体のニッチで高感度なユースケースにおいてMEMSをますます置き換えていくでしょう。

展開形態別:ウェアラブルが消費者参入を支配

ウェアラブルデバイスは2025年収益の38.25%を占め、センサーフィードをユーザーフレンドリーなダッシュボードに変換するスマートフォン接続とクラウドアナリティクスに支えられています。フィットネス志向のフォームファクターは光学、慣性、温度素子を使用して睡眠と活動の洞察を提供し、臨床グレードのパッチは規制されたプログラムの下でECGとSpO₂データを収集します。非侵襲的設計はアドヒアランスの障壁を低減し、サンプリング頻度を拡大することで、予防ケアアルゴリズムに不可欠な縦断的データセットを強化します。

埋め込み型プラットフォームは、ワイヤレス電力と小型化されたバッテリーが滞留時間を延ばすにつれて13.05%のCAGRで成長しています。初期の血管健康センサーはすでに圧力とフローを監視して治療調整を導いています。使い捨てセンサーは感染管理のニーズに応え、バッチ識別子を保存する低コストメモリタグを埋め込むことでトレーサビリティ規制を満たしています。隔離プロトコルがデバイスの再使用を制限したパンデミック中に普及が急増し、このトレンドは医療センサー市場全体で定着しています。

用途別:患者モニタリングが普及を支える

患者モニタリングは2025年の医療センサー市場の34.10%を維持し、バイタルステーション、遠隔医療キット、慢性疾患ダッシュボードへの広範な統合を反映しています。遠隔モデルは再入院リスクを低下させ、価値に基づく償還構造を可能にします。診断イメージングセンサーは反復再構成アルゴリズムの助けを借りて、より低い放射線量でより鮮明な解像度を提供します。外科的ガイダンスセンサーはリアルタイムの組織酸素フィードバックを提供し、低侵襲手術の精度を高めます。

治療および薬物送達システムは、パッチポンプと電子包帯が生理的キューに応じて投与量を調整するフローおよびpHセンサーを埋め込むにつれて、13.22%のCAGRという最も強い成長を維持しています。ウェルネスおよびフィットネス用途はセンサーのフットプリントを消費者の日常に拡大し、臨床とライフスタイルの領域を橋渡しするハイブリッドデータセットを生み出しています。AIアナリティクスは早期警告シグナルを抽出し、予測ケアを医療センサー市場の礎石として位置付けています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

エンドユーザー別:病院が規模を維持しながら在宅ケアが加速

病院は調達力と臨床検証フレームワークを組み合わせることで2025年収益の63.30%を占めました。集中治療フロアは、集中モニタリングステーションと連携する侵襲的圧力センサーおよび血行動態センサーに依存しています。外来手術センターは、ターンオーバーを迅速化し感染リスクを最小化する単回使用光学素子を採用しています。専門クリニックは、脳卒中後リハビリテーションを促進する汗耐性筋電図アレイなどのニッチデバイスを試験導入しています。

在宅ケア環境は、遠隔患者モニタリングの償還コードが慢性疾患全体のカバレッジを拡大するにつれて13.74%のCAGRを記録しています。AI駆動のダッシュボードは多変量センサー出力を実用的な在宅アラートに変換します。光ファイバーネットワークを埋め込んだスマートテキスタイルは高齢者の移動性を追跡し、パイロット研究中に100%の活動分類精度を達成しています。この分散型アプローチは病院の収容能力への圧力を緩和し、医療センサー市場内のケアの連続性を再形成しています。

地域分析

北米は、接続された糖尿病および心臓デバイスの大規模な既存設備基盤により、2025年に34.20%の収益シェアを維持しました。CHIPS法は医療向け割り当てを優先する半導体生産能力に520億ドルを充当し、輸入依存を低減しています。FDAのサイバーセキュリティガイダンスはセキュア・バイ・デザインの原則を促進し、準拠ベンダーにファーストムーバーの地位を与えています。Dexcom-Ouraパートナーシップなどの戦略的提携は、消費者向けウェアラブルと規制されたデバイスがますます重なり合う地域を浮き彫りにしています。カナダは単一支払者モデルを活用してコミュニティ規模の遠隔モニタリングを試験導入し、メキシコは米国・メキシコ・カナダ自由貿易協定の規定の下でニアショアリングされたセンサーコンポーネント生産を誘致しています。

アジア太平洋地域は2031年までに13.92%のCAGRという最も速い拡大を示しています。中国のNHSAの大量調達は数百万台のSpO₂ウェアラブルをプライマリケアに投入し、世界最大の縦断的パルスオキシメトリーデータセットを生み出しています。日本の高齢化社会とロボット手術の高い普及率は、オートクレーブ耐性センサーの需要を促進しています。インドは国家非感染性疾患プログラムの下で低コスト血糖計を普及させています。韓国の半導体製造工場は設計と製造の同一拠点化を可能にし、次世代圧力センサーおよびイメージセンサーのサイクルタイムを短縮しています。半導体ウェーハ不足は依然として逆風ですが、政府のインセンティブが地域の生産能力増強を促し、医療センサー市場全体の勢いを維持しています。

欧州はトレーサビリティ基準を高め、スマート使い捨てセンサーの普及を促進する調和されたMDR規制の恩恵を受けています。ドイツは市販後サーベイランスのための埋め込みUDIコードを提供する3Dプリント創傷センサーを試験導入しています。英国の国民保健サービスはデジタル病棟モデルの下で多パラメーターウェアラブルを試験導入していますが、臨床医のワークロードへの懸念が展開速度を緩和しています。フランスとイタリアはEUの期限に先立ってサイバーセキュリティ適合性評価を適応させ、国境を越えたデバイスの可搬性を支援しています。データプライバシーの義務付けは暗号化とエッジ処理のイノベーションを促進し、安全な医療センサー市場展開のためのグローバルな設計テンプレートを形成しています。

競合環境

医療センサー市場は中程度の断片化を示しています。Medtronic、Abbott、Dexcomなどの大手企業は、規制上の実績と広範なポートフォリオを活用してチャネルの支配力を維持しています。STMicroelectronicsやNXPを含む半導体専門企業は、供給の継続性を確保し参照設計サポートを提供する重要な上流パートナーとして機能しています。民生用電子機器参入企業は、量産製造とUXの専門知識を活かして、規制対象と非規制対象のカテゴリーにまたがるウェルネスデバイスのFDA申請を迅速化しています。

パートナーシップが競争戦略を定義しています。Volta MedicalはGE HealthCareと提携してAI電気生理学アルゴリズムを高度なマッピングセンサーと統合し、カテーテル検査室での普及を加速させました。DexcomとAbbottは、CGMデータを消費者の睡眠および活動指標に連携させるエコシステム戦略を追求し、縦断的な洞察を拡大しています。新興スタートアップは、製造可能性のハードルが解消された後に潜在的な買収ターゲットとして位置付けられる桁違いの感度向上を約束するナノ材料の突破口に焦点を当てています。

政策立案者がセンサーが独自に提供する成果エビデンスに償還を結び付けるにつれて、競争の激しさが高まっています。企業はアナリティクスサブスクリプションとクラウドダッシュボードを統合して経常収益シェアを高めています。国内ウェーハ供給を確保し、MDRサイバーセキュリティ適合性を達成し、AIスチュワードシップの信頼性を構築できる企業が、予測期間にわたって医療センサー市場での地位を強化するでしょう。

医療センサー産業リーダー

Medtronic plc

TE Connectivity Ltd.

Honeywell International Inc.

GE Healthcare Technologies Inc.

Abbott Laboratories

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:ロシュとIBMは、持続血糖モニタリングシステム向けの予測AI技術を開発するための協力を発表しました。機械学習アルゴリズムを活用してライフスタイルおよび生理的パターンに基づくグルコース変動を予測するもので、個別化された糖尿病管理における重要な進歩を示しています。

- 2025年4月:カリフォルニア工科大学は、創傷液をサンプリングしてリアルタイムのバイオマーカー分析を提供するマイクロ流体コンポーネントを搭載したiCaresスマート包帯を発表しました。機械学習アルゴリズムが専門家レベルの精度で治癒時間を予測し、慢性創傷ケアに革命をもたらす可能性があります。

- 2025年3月:トゥルク大学の研究者が、女性ホルモンの低レベルを検出できるカーボンナノチューブセンサーの突破口を達成しました。センサーの精度と感度を向上させるためにキラリティに基づいてナノチューブを分離するという課題に取り組み、持続的な健康モニタリング用途への応用が期待されます。

- 2024年5月:Sensirionは、皮下薬物送達における精密投与と患者安全性の向上のために設計されたコンパクトなデジタル液体フローセンサープラットフォームであるSLD3xシリーズを発売しました。このセンサーは多様な治療法に対応し、気泡検出、閉塞アラート、ポンプ誤作動識別などの機能を提供します。

世界の医療センサー市場レポートの範囲

医療センサーは、モニタリングシステムを構築する高度なセンサーであり、より高い重要性を持っています。人的エラーを減少させ、物理的刺激に反応し、血中アルコール濃度の確認・モニタリング、バイオメカニクス、血液分析、呼気分析、眼パラメーターなど、さまざまな形態での用途があります。センサーの使用は患者ケアに限定されるだけでなく、医薬品やその他の患者関連検査材料の移動を追跡するためにも使用できます。

医療センサー市場は、タイプ(フローセンサー、バイオセンサー、温度センサー、圧力センサー、その他のタイプ)、用途(臨床用途および消費者用途)、地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東およびアフリカ)別にセグメント化されています。市場規模と予測は、上記のすべてのセグメントについて金額(米ドル)ベースで提供されています。

| 圧力センサー |

| 温度センサー |

| バイオセンサー |

| 血糖センサー |

| フロー・気流センサー |

| 光学・イメージセンサー |

| 加速度計およびモーションセンサー |

| その他のセンサータイプ |

| MEMS |

| CMOS |

| 光ファイバー |

| ナノ・グラフェン |

| 3Dプリント |

| センサーフュージョンモジュール |

| ウェアラブル |

| 埋め込み型 |

| 侵襲的(カテーテルベース) |

| 非侵襲的 |

| 使い捨て・単回使用 |

| 患者モニタリング(バイタルサイン、遠隔患者モニタリング) |

| 診断イメージングおよび体外診断 |

| 治療および薬物送達 |

| 外科的および低侵襲手術 |

| ウェルネスおよびフィットネス |

| 病院および大規模医療システム |

| 外来手術センター |

| 在宅ケア環境 |

| 専門クリニックおよび診断ラボ |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| センサータイプ別 | 圧力センサー | ||

| 温度センサー | |||

| バイオセンサー | |||

| 血糖センサー | |||

| フロー・気流センサー | |||

| 光学・イメージセンサー | |||

| 加速度計およびモーションセンサー | |||

| その他のセンサータイプ | |||

| 技術別 | MEMS | ||

| CMOS | |||

| 光ファイバー | |||

| ナノ・グラフェン | |||

| 3Dプリント | |||

| センサーフュージョンモジュール | |||

| 展開形態別 | ウェアラブル | ||

| 埋め込み型 | |||

| 侵襲的(カテーテルベース) | |||

| 非侵襲的 | |||

| 使い捨て・単回使用 | |||

| 用途別 | 患者モニタリング(バイタルサイン、遠隔患者モニタリング) | ||

| 診断イメージングおよび体外診断 | |||

| 治療および薬物送達 | |||

| 外科的および低侵襲手術 | |||

| ウェルネスおよびフィットネス | |||

| エンドユーザー別 | 病院および大規模医療システム | ||

| 外来手術センター | |||

| 在宅ケア環境 | |||

| 専門クリニックおよび診断ラボ | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| アジア太平洋その他 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| アフリカその他 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

レポートで回答される主要な質問

医療センサー市場の現在の規模はどのくらいですか?

市場は2026年に93億7,000万ドルであり、9.62%のCAGRを記録して2031年までに148億4,000万ドルに達する見込みです。

最も高い収益を生み出すセンサータイプはどれですか?

バイオセンサーが43.35%のシェアでリードしており、持続血糖モニタリングと心臓診断の成長に支えられています。

最も速く成長している展開形態はどれですか?

埋め込み型センサーは、ワイヤレス電力と生体適合性材料の成熟に伴い13.05%のCAGRを示しています。

アジア太平洋地域が医療センサーにとって最も速く成長している地域である理由は何ですか?

中国における家庭用SpO₂ウェアラブルの国家調達と日本における高度な滅菌可能センサーの需要が、13.92%の地域CAGRを牽引しています。

欧州では規制が製品設計をどのように形成していますか?

EU医療機器規制は完全なトレーサビリティを義務付けており、メーカーは使い捨てセンサーにもデジタル識別子を埋め込むよう促されています。

市場リーダーはどのような競争戦略を採用していますか?

企業はセンサーハードウェアとAIアナリティクスプラットフォームを統合するパートナーシップを追求し、患者の転帰を改善して経常収益を生み出す統合エコシステムを構築しています。

最終更新日: