外科用手袋市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 5.26 十億米ドル |

| 市場規模 (2031) | 6.54 十億米ドル |

| 成長率 (2026 - 2031) | 4.44% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる外科用手袋市場分析

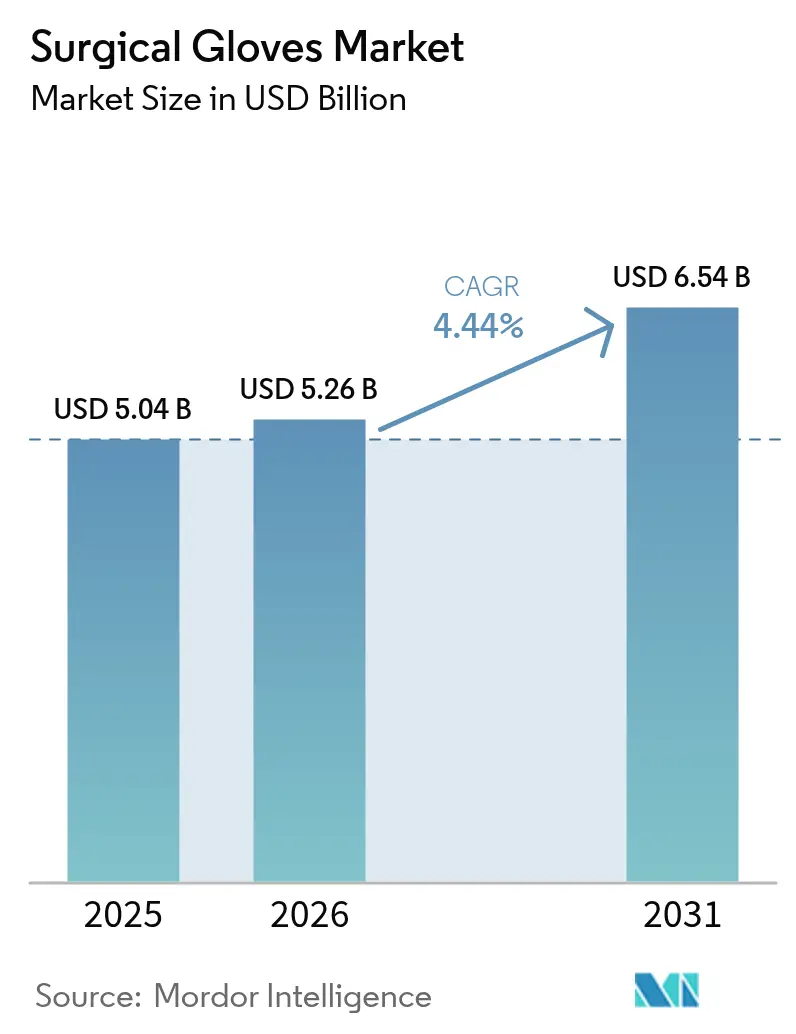

外科用手袋市場規模は2025年に50億4,000万米ドルと評価され、2026年の52億6,000万米ドルから2031年には65億4,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中のCAGRは4.44%です。安定した成長は、選択的手術および外傷手術の件数が増加する高齢化する世界人口、感染管理に対するパンデミック後の持続的な注目、ならびに安全性と触覚性能のバランスを取る継続的な製品革新に支えられています。北米は引き続き収益の中核を担っていますが、アジア太平洋地域は急速な医療投資、保険適用範囲の拡大、手術件数の増加を背景に成長ペースをリードしています。素材トレンドは低アレルギー性ポリイソプレンへとシフトしており、形態面では粉末付き手袋に対する世界的な規制禁止を受けてパウダーフリー製品が大きく偏重しています。病院は引き続き購買力を維持しますが、外来手術センター(ASC)はデジタル発注ポータルとジャストインタイム配送を持つサプライヤーに有利な新たな物流・価格圧力を生み出しています。

レポートの主要ポイント

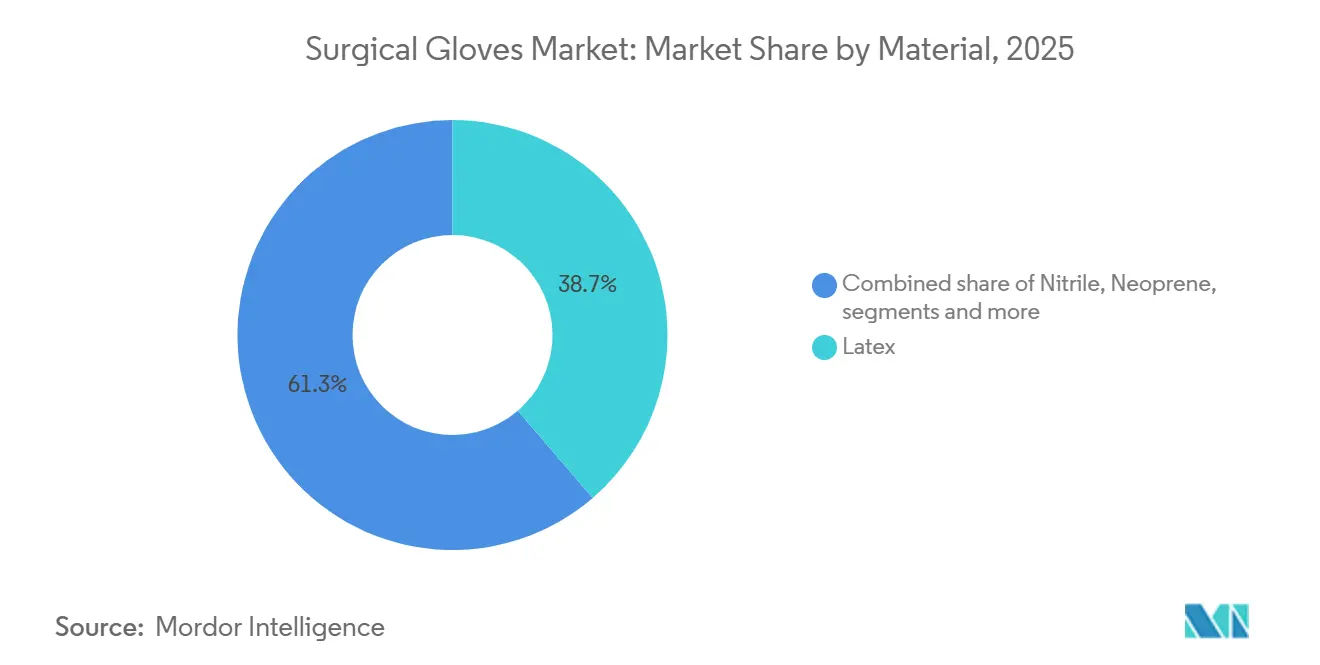

- 素材別 - ラテックスは2025年に外科用手袋市場シェアの38.70%を占めました。ポリイソプレンは2031年までに最速の4.96% CAGRを記録すると予測されています。

- 形態別 - パウダーフリー製品は2025年に外科用手袋市場規模の87.65%のシェアを占め、2031年まで5.92% CAGRで拡大しています。

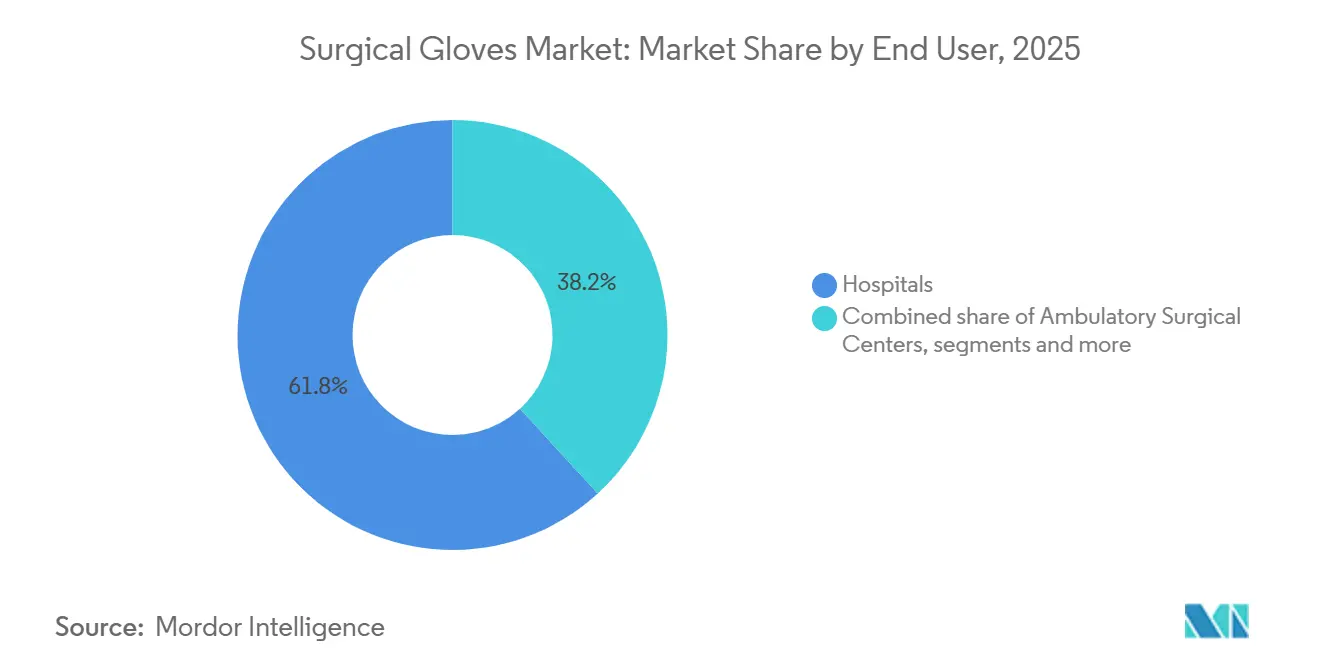

- エンドユーザー別 - 病院は2025年に外科用手袋市場規模の61.80%を占め、ASCは2031年まで5.41% CAGRで拡大しています。

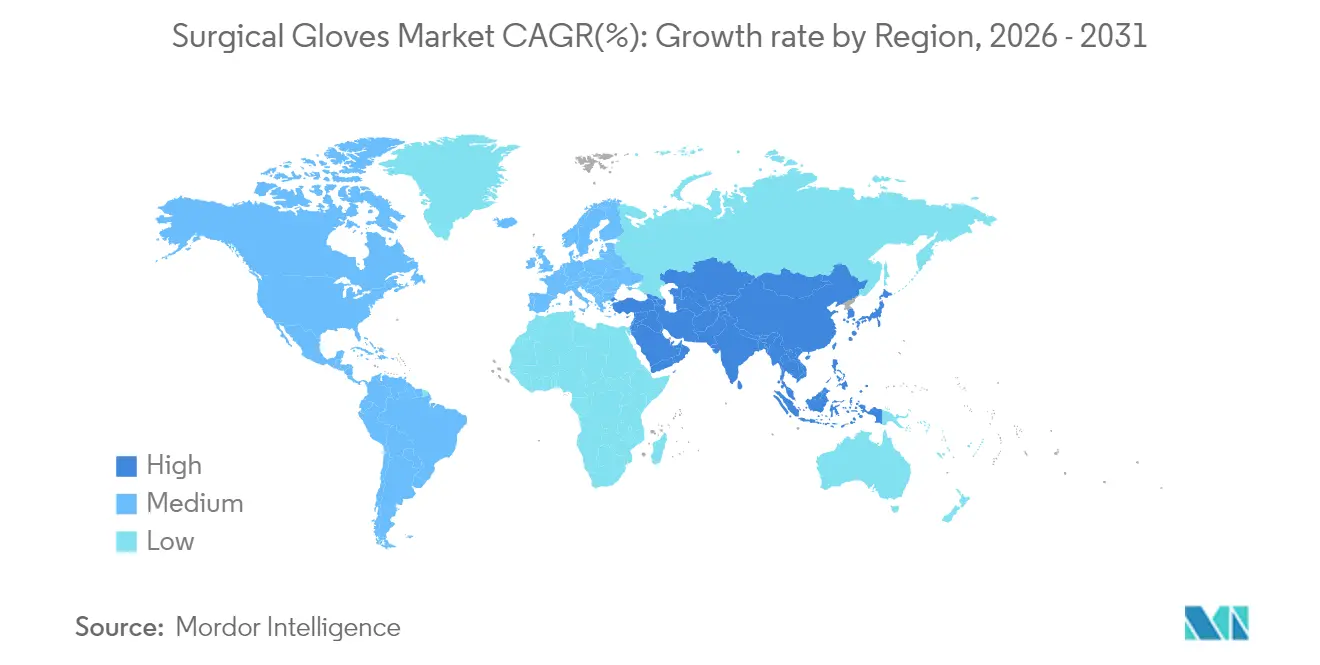

- 地域別 - 北米は2025年に34.10%の収益シェアでリードしており、アジア太平洋地域は2031年まで5.26% CAGRで拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の外科用手袋市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界的な外科手術件数の急増 | +1.2% | 世界全体、北米およびアジア太平洋地域に集中 | 中期(2〜4年) |

| 新興市場における厳格な職場安全規制 | +0.8% | アジア太平洋地域が中核、中東・アフリカへの波及 | 長期(4年以上) |

| パウダーフリーおよび促進剤フリー化学品へのシフト | +0.6% | 世界全体 | 短期(2年以内) |

| 病院およびASCによる電子商取引調達の採用 | +0.4% | 北米および欧州連合 | 中期(2〜4年) |

| ラテックス調達のためのブロックチェーン対応原産地追跡 | +0.2% | 世界全体、北米での早期採用 | 長期(4年以上) |

| 高触覚性手袋への需要を促進するロボット手術の拡大 | +0.3% | 北米および欧州連合、アジア太平洋地域へ拡大中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

世界的な外科手術件数の急増

平均余命の上昇とミニマリー侵襲技術による回復時間の短縮に伴い、選択的手術、外傷手術、外来手術は増加し続けています。Sg2は、ASCの手術件数が2034年までに21%拡大して4,400万件に達すると予測しており、入院患者の場合と比べて1件当たりの手袋消費量が少ないことを上回る規模となります [1]Sg2、「変化の影響予測2024」、ascfocus.org。整形外科および脊椎手術がこの波を牽引しており、高い耐穿刺性と触覚フィードバックを持つ手袋が求められています。世界的な供給逼迫にもかかわらず、マレーシアゴム手袋製造業者協会(MARGMA)は2024年に800億枚の不足を予測しています。需要は5,000億枚に達する見込みですが、設置済み生産能力は4,200億枚にとどまっています。このギャップは価格決定力を維持するだけでなく、投機的な供給過剰を避けながら慎重な生産能力増強を促しています。病院は複雑な症例を維持することでプレミアム手袋への需要を保ち、コスト意識の高いASCは高使用量品目をまとめた大量購買契約に傾いています。全体として、外科用手袋市場は単位コスト圧力が高まる中でも数量成長の恩恵を受けています。

新興市場における厳格な職場安全規制

インドからインドネシアに至る各国政府は、欧州規範に準拠した個人用保護具(PPE)規制を強化しており、手術室および高リスク産業ゾーンで認定済み外科用手袋の使用を義務付けています。世界知的所有権機関(WIPO)は、2018年から2023年にかけて労働衛生技術特許が26.4% CAGRで増加していることを記録しており、規制の勢いを裏付けています。施行は書面による監査からデジタルモニタリングへと移行しており、散発的ではなく安定した手袋需要を生み出しています。国内調達要件は地元製造を促進していますが、工場間の品質のばらつきにより、グローバルバイヤーによる厳格なサプライヤー監査が必要となっています。

パウダーフリーおよび促進剤フリー化学品へのシフト

ポリイソプレンおよび高度なニトリル配合物は、タンパク質アレルゲンなしにラテックスの弾力性を模倣するようになりましたが、製造の複雑さにより工場の転換コストが最大20%上昇しています。系統的レビューによると、二重手袋着用により内側手袋の穿孔率が80%低下することが示されており、病院は薄型の高性能製品を標準化するよう促されています。この変化はイノベーションサイクルを加速させ、より高い平均販売価格を実現するプレミアム化学品への需要を拡大させています。

病院およびASCによる電子商取引調達の採用

サプライチェーンの混乱により、医療提供者は需要予測、自動補充、リアルタイム価格設定をサポートするクラウドベースの購買ポータルへの移行を余儀なくされています。Cardinal HealthのフォートワースにあるロボティクスによるUSD 3億4,000万の物流センターは、出荷までの時間を40〜60%短縮しており、電子商取引普及を支える基盤を示しています。少人数のスタッフと限られた保管スペースで運営するASCは、小口・高頻度の配送を保証できるベンダーを好みます。在庫データを病院のERPシステムと統合するサプライヤーは粘着性を獲得し、外科用手袋市場全体でデジタルプラットフォームへの投資を強化しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原材料価格の変動性(天然ゴムラテックス、ニトリル) | -0.9% | 世界全体、アジア太平洋製造拠点への急性的影響 | 短期(2年以内) |

| ラテックスアレルギーへの懸念および粉末付き手袋に対する規制禁止 | -0.5% | 世界全体、先進国市場に集中 | 中期(2〜4年) |

| 東南アジアの手袋工場に対するESG精査 | -0.4% | アジア太平洋製造拠点、世界的なサプライへの影響 | 中期(2〜4年) |

| マレーシアおよびタイにおけるサプライチェーン集中リスク | -0.3% | 世界全体、アジア太平洋製造拠点から発生 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

原材料価格の変動性

天然ゴムラテックス(NRL)は、タイおよび中国の農園を大雨が直撃した後、2024年10月に13年ぶりの高値に急騰し、東南アジア供給に依存する手袋メーカーのマージンを圧迫しました。米国でのニトリルブタジエンゴムの同時不足により、少なくとも2025年末まで外国調達に対する連邦免除が発動されました。生産者はコストの一部をバイヤーに転嫁していますが、長期契約が価格柔軟性を制限し、EBITDAマージンを圧迫しています。グアユールまたはスコルゾネラ・タウ・サギズへの多様化はパイロット段階にとどまっており、外科用手袋市場は商品価格の変動にさらされ続けています。

ラテックスアレルギーへの懸念および規制禁止

医療従事者の感作率が8〜12%であることから、病院はラテックスへの暴露を最小化するよう圧力を受け続けています。臨床的証拠によると、ラテックスフリー手袋は穿孔リスクが4.24倍高く、アレルギー回避とバリア完全性の間の調達上のトレードオフが生じています。破損リスクはプレミアムポリイソプレンへの需要を促進しており、従来のラテックスより15〜20%高い価格が設定されています。メーカーは異なる顧客ニーズに対応するために並行生産ラインを運営しなければならず、資本コストと運営の複雑さが増しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材別:ポリイソプレンの革新がプレミアムセグメントを牽引

外科用手袋市場では、ラテックスが低コストと実証済みの性能を背景に外科用手袋市場シェアの38.70%を占めています。しかし、病院はラテックスフリーの手術室へと移行しており、ポリイソプレンは2031年まで4.96% CAGRで成長しています。分子動力学研究によると、ポリイソプレンのガラス転移温度は204.2 Kであり、柔軟性と引裂き抵抗のバランスが取れており、顕微手術で重視される特性です。メーカーは変色を抑制するための酸化防止剤パッケージを追加し、促進剤フリー硬化によりIV型アレルギーリスクを低減しています。ニトリルは検査環境での牽引力を維持し、ネオプレンは腫瘍学的調剤などの耐薬品性ニッチを埋めています。持続可能な調達が普及しつつあり、Top GlobeのBioGreenニトリル手袋は嫌気性埋立条件下で生分解し、病院の廃棄物削減義務に沿っています。

調達入札において、バイヤーはアレルゲン性、触覚応答、環境フットプリント、価格の加重マトリックスで素材を評価するようになっています。このシフトは、ラテックス採取、配合、完成品成形を管理する垂直統合サプライヤーに有利であり、配合を迅速に調整できるためです。インドおよびインドネシアにおける地域契約の受注では、地元産生ゴム含有量がますます要求されており、多国籍企業は合弁事業またはトール製造契約へと誘導されています。その結果生じる戦術的提携が、外科用手袋市場の次のサイクルにおける生産能力増強を形成するでしょう。

注記: 個別セグメントのシェアはレポート購入後に入手可能

形態別:パウダーフリーの優位性が加速

パウダーフリー製品は、主要経済圏で粉末禁止規制が広まった後、2025年に外科用手袋市場規模の87.65%のシェアを獲得しました。ポリウレタンや塩素化などの表面コーティング化学品により、コーンスターチなしでも素早く着用できる滑らかな感触が実現され、マイクロテクスチャーが湿潤環境でのグリップを向上させています。生産ラインの改修に必要な設備投資は1工場当たり最大2,000万米ドルに達する可能性があり、小規模なアジアのメーカーが撤退する中で統合を加速させる参入障壁を形成しています。バイヤーは肉芽腫リスクの低減と術中粒子数の減少という恩恵を受けており、これにより手術時間の短縮と術後感染の減少につながっています。

一方、残存する粉末付き手袋ユーザーは、外科グレードの無菌性が不要な小規模産業セグメントに集中していますが、職場安全規制の強化に伴い、これらの市場も差し迫った規制に直面しています。AnsellのDERMASHIELDスプレーオンポリマーなどの自動化技術はスループットを加速させ、不良率を低下させ、工場のOEEを80%台中盤に改善しています。このような効率向上は、パウダーフリー加工に歴史的に伴うコストペナルティを緩和し、エネルギーおよび労働費用の上昇の中でサプライヤーがマージンを守ることを可能にしています。

エンドユーザー別:ASCが市場の構造的変化を牽引

病院は2025年に外科用手袋市場規模の61.80%を消費しましたが、支払者インセンティブと医師所有構造の複合効果により、より単純な処置がASCへと移行しており、ASCは5.41% CAGRで成長しています。ASCはトレイを標準化し、ベンダー統合を追求しており、手袋をドレープ、ガウン、消毒剤と単一ソース契約でまとめられるサプライヤーを好みます。また、症例コストと供給使用量をほぼリアルタイムで照合するデジタルダッシュボードも必要としており、手袋メーカーにEDIとバーコードシリアル化の統合を促しています。

病院チャネルは、手術時間が長く手袋交換回数が多いこと、特に移植および心臓胸部外科専門分野において、引き続き収益を支配しています。教育施設では、研修医教育のために二重手袋着用の採用が増加しており、1処置当たりの使用量が増加しています。プライマリケアクリニックでは需要は安定していますが、診療報酬削減が続く中でマージン圧力は依然として深刻です。歯科および獣医事務所は、感染管理認定要件に牽引された控えめなニッチ成長を提供しています。これらのパターンは総じて、より大きな外科用手袋市場内でセグメント化された販売戦略の必要性を強調しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

北米は2025年に世界収益の34.10%を生み出し、成熟した病院ネットワーク、強固な感染管理ガイドライン、ASTM準拠を義務付けるグループ購買組織により、引き続き調達の基準設定者であり続けています。米国連邦機関だけで、国内備蓄プログラムの一環として2025年に5,550万箱のニトリル手袋を発注しました。中国からの関税圧力と地政学的リスクにより、メキシコおよびプエルトリコへのニアショアリングへの関心が再燃しています。Cardinal Healthは、米国の外科施設の80%に翌日配送を支援する自動化重視の物流ハブに3億4,000万米ドルを投資し、レジリエンスを強化しました。

アジア太平洋地域は2031年まで5.26% CAGRで拡大しており、手術インフラの向上と、同地域がサプライベースと需要センターの両方としての二重のアイデンティティを持つことを反映しています。マレーシアとタイは世界の外科用手袋の約3分の2を生産していますが、タイの研究はラテックス採取シーズンを混乱させる可能性のある持続的な労働力不足と気候変動リスクを指摘しています。中国のゼロコロナ政策後の選択的手術の回復は相当な増分量を加え、インドのアーユシュマン・バーラト保険制度は第2層都市における潜在需要の解放を続けています。インドネシアおよびベトナムの国内調達規則は外国ブランドに国内での建設または提携を促し、外科用手袋市場の競争地図を変えています。

欧州は持続可能性規制と循環経済コンプライアンスへの取り組みに牽引され、安定した中一桁台の成長を維持しています。MölnlyckeのEUR 5,000万のマレーシア工場には、EU炭素フットプリント削減目標を満たすためのバイオマスボイラーと太陽光発電屋根が含まれています。欧州連合のエコデザイン指令はマテリアルパスポートを要求する可能性が高く、ブロックチェーントレーサビリティへの関心を高めています。南米および中東・アフリカは遅れをとっていますが、マクロ経済の不安定性が落ち着けば長期的な潜在力を提供します。ブラジルの病院改修のための新たな官民連携プログラムとサウジアラビアのビジョン2030民間病院拡大は触媒となりますが、低い基盤からのスタートです。物流のボトルネックと通貨変動は、サプライヤーが長期契約に価格設定しなければならない障害として残っています。

規制環境

米国では、外科用手袋はFDAにより21 CFR 878.4460(製品コードKGO)に基づき医療機器として規制されており、製造業者はFDAの機器管理要件および品質システム要件のもとで事業を運営している。近年の重要な変化として、2026年2月2日に発効するFDA品質マネジメントシステム規則(QMSR)があり、これはISO 13485:2016を参照により組み込み、米国と国際的な品質要件との整合性を強化するものである。実務上、滅菌手術用手袋は調達・コンプライアンスプログラムで用いられる公認のコンセンサス規格(例えばASTM D3577やISO 10282:2023)にも対応しており、病院や共同購入機構が求める性能・滅菌基準を強化している。

欧州連合では、外科用手袋は規則(EU)2017/745(MDR)の対象となり、当該機器クラスに適用される一般的安全性・性能要件および適合性評価要件を満たす必要がある。整合規格の枠組みは官報の更新を通じて継続的に更新されており、その一例として、医療用手袋に関するEN 455-1:2020+A2:2024およびEN 455-2:2024の引用を更新した欧州委員会実施決定(EU)2025/681が挙げられる。これにより、国境を越えた入札で競争する供給業者にとって、試験方法および文書の最新化を維持することの重要性が高まっている。

競合状況

競合状況は中程度に集中しており、いくつかの支配的なメーカーが存在しています。2025年度第1四半期において、Top Gloveは大幅な収益増加を経験し、純利益を黒字に転換しました。正常化した需要と稼働率の向上に牽引されたこの回復は、外科用手袋市場におけるシェアポジションを再形成しています。

テクノロジーは重要な差別化要因として台頭しています。一方、VR外科トレーニング向けの実験的な触覚フィードバック手袋は、新たな収益源の可能性を示唆しています。食品トレーサビリティの取り組みに倣い、メイヨークリニックと中西部サプライヤーのコンソーシアムは、ラテックスの原産地を検証するブロックチェーンプロジェクトを試験運用しています。これらのシステムの支持者は、リコールコストの低減とESG評価の改善を期待しています。

需要が安定するにつれ、生産能力の合理化が本格化しています。Kossan Rubberのストリッピングラインへのロボティクス投資により、1シフト当たり1,000枚分の労働力要件が削減されました。一方、マレーシアとタイの自動化が進んでいない小規模工場は、閉鎖するか国内産業用手袋生産へと転換しています。財務力を活用して、大手メーカーはブタジエンとラテックスの長期契約を確保し、原材料価格変動から身を守っています。欧州および北米では、EcoVadis評価や科学的根拠に基づく目標へのコミットメントを通じた持続可能性の認証が、入札受注においてますます重要になっています。

外科用手袋産業リーダー

Ansell Limited

Top Glove Corporation Bhd

Hartalega Holdings Berhad

Kossan Rubber Industries Bhd

Cardinal Health Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

供給の多様化および現地化プログラムは、需要拠点に近い場所での生産能力配置や、現地調達比率およびレジリエンス重視の調達目標を満たせる供給業者にとって明確な空白領域を生み出している。これは既に発表されているプロジェクトにも表れており、Supermax Corporation Bhdによる2026年5月のブラジル・パラナ州における医療用手袋製造施設(年間24億枚生産)設立のための2億5,000万ブラジルレアルの投資、Top Glove Corp Bhdによる2026年6月のタイでの生産能力拡張(ダブルフォーマーライン14基分を含む)、そして2025年5月に発表された大規模なオハイオ州製造施設の賃貸によりオンショアリングを進めるU.S. Medical Glove Company(USMGC)、さらにそれに続くマルチハブ展開を示唆する海外投資などが挙げられる。これらの動きは、特に病院や迅速な入れ替えを求める外来手術センターにおいて、供給の継続性と短い補充サイクルを重視する、近年の供給ショックで浮き彫りとなった購買側の優先事項と整合している。

第二の機会群は、製品・工程の差別化を通じて入札の場で生まれつつあり、これは既に選定基準となりつつある。すなわち、大規模なパウダーフリー対応、低アレルゲン性材料の混合(特にポリイソプレン)、そして手袋サプライチェーンに対するESGの監視に対応する上で提供者を助ける、検証可能な持続可能性属性である。Top Gloveが2026年6月にニトリル製パウダーフリー手袋の製品カーボンフットプリントについて独立検証を実施したことは、供給業者が環境指標で競争するための測定可能な道筋を示している。一方、FDAが認めた規格エコシステム(ASTMおよびISO 10282:2023)は、新しい配合や性能向上機能を規定・認証するための体系的な経路を提供している。これに加え、抗菌性および生分解性材料に関する学術研究は、感染管理の成果と廃棄物削減義務との両立を目指す提供者向けの、プレミアムSKUのパイプラインを支えている。

最近の業界動向

- 2026年6月:Top Glove Corporation Bhdは、ニトリル製パウダーフリー手袋について独立検証された製品カーボンフットプリント(PCF)測定を達成したと発表し、手袋1,000枚あたりの排出量を定量化した。この種の第三者検証は、持続可能性を重視した入札における適格性を支え、調達チームに供給業者間で比較可能な指標を提供する。

- 2026年5月:Supermax Corporation Bhdは、ブラジル・パラナ州に医療用手袋製造施設を設立するため2億5,000万ブラジルレアルの投資を発表し、年間約24億枚の生産能力を目標としている。このプロジェクトは生産地域を東南アジア以外にも拡大し、南北アメリカ地域の供給レジリエンスを強化する。

- 2025年5月:オハイオ州の638,000平方フィートの製造施設に関するマスターリースが、医療用・外科用手袋の米国製サプライチェーン構築の一環として、U.S. Medical Glove Company(USMGC)によって締結された。この施設の規模は、機関購入や在庫戦略に関連した国内供給可能性の目標を支えている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、手術室および類似の外科的環境における侵襲的処置のために承認・使用される滅菌済み単回使用外科用手袋を対象とし、標準的な医療流通チャネルを通じた製造業者からの販売時点での価値で評価される。

対象範囲の除外事項:検査用手袋、クリーンルーム用または産業用手袋、再利用可能な手袋代替品は除外する。

セグメンテーション概要

- 素材別

- ラテックス

- ニトリル

- ネオプレン

- ポリイソプレン

- その他(ビニールおよび合成ブレンドなど)

- 形態別

- パウダー付き

- パウダーフリー

- エンドユーザー別

- 病院

- 外来手術センター

- クリニック・医師事務所

- 歯科・獣医施設

- その他(救急センターなど)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- 湾岸協力会議

- 南アフリカ

- その他の中東・アフリカ

- 北米

データソース、市場規模の算定、および検証

デスクリサーチ

デスクワークは、何が外科用手袋に該当し、何が該当しないかについての基準を設定することから始まり、その後、需給の方向性を示す公開情報を収集する。通常、米国FDA(機器登録情報および安全性通知)、CDCおよびWHOの感染予防ガイダンス、OECDの保健統計、世界銀行の保健指標、そしてゴム製品に関するUN Comtradeの貿易データを参照し、これらを組み合わせて処置件数の強度、輸入依存度、地域的な動向を把握する。

その後、企業の年次報告書や投資家向け説明資料、病院の調達関連の記録、信頼できる医療機器専門メディアなど、有料契約を必要としない資料と組み合わせて、価格サイクルや生産能力の増強を追跡する。国ごとの整合性を維持することが難しい場合には、有料の企業財務・インテリジェンス情報、出荷単位の貿易可視化データ、および特許データベースも用いて、材料の変化(例えばラテックスから合成素材へ)や製品の主張内容を照合する。これらの例は網羅的なものではなく、他の公開情報源や独自情報源も入力データの収集、検証、明確化のために使用される。

一次インタビューおよび調査

一次調査は、デスクリサーチによる仮定の検証と、公開データではしばしば埋まらない、特に滅菌手袋のASP(平均販売価格)、入札行動、そして実際に手術で使用される量の割合に関する情報の空白を埋めるために用いられる。製造業者、流通業者、病院の調達チーム、臨床医など、さまざまな関係者と対話し、需要の実態がAPAC、EMEA、南北アメリカ地域全体の実際の発注パターンと一致するまで前提条件を調整する。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:28% | CXO:13% | APAC:41% |

| ミッドティア:57% | 機能/部門リーダー:31% | EMEA:34% |

| 中小プレイヤー:15% | マネージャー:56% | 南北アメリカ:25% |

市場規模算定と予測

市場規模は、外科手術のグローバルな件数と滅菌手袋使用の基準から出発するトップダウン方式で算定し、その後これを地域別の年間手袋使用量に変換し、価格帯を適用する。総計の妥当性を確保するため、主要素材について標本抽出したASPと使用量を乗じたもの、流通チャネルの確認、そして製品構成が明確な場合の報告済み手袋関連収益の限定的な集計といった、選択的なボトムアップ検証によって出力結果を裏付ける。

本市場において重要な入力データには、地域別の外科手術件数の成長、処置あたりの平均使用手袋数(ダブルグローブ慣行を含む)、病院と外来センターで実施される手術の割合、ラテックスと合成素材間の材料構成の変化、そして価格を上下させる観察された入札サイクルなどが含まれる。ある国についてデータが欠落している場合には、類似国の処置率および医療支出の状況を用いてギャップを補い、その後インタビューによるフィードバックで再確認し、想定される消費量が不自然に跳ね上がらないようにする。

予測にあたっては、処置件数、施設拡張、そして原材料およびコンプライアンスコストに関連した予想されるASPの変動に基づくシナリオ分析を用いる。信号が安定している場合には、短期的な価格急変に過剰反応しないよう平滑化を適用し、その後、供給業者や調達チームが今後の契約で期待している内容と整合するように最終的な成長経路を調整する。

データ検証と更新サイクル

出力結果は複数の検証を通じて確認され、最終的な数値が明確な要因にまで遡って追跡できるようにしている。想定される手袋使用量を処置件数およびダブルグローブの普及率と比較し、また地域別の価格動向が入札や貿易フローから示唆される内容と一致しているかどうかも確認する。

最終承認前には、異常値がフラグ付けされ再検討され、大規模な生産能力の変化や感染管理における突発的な政策変更といった既知の指標と比較して大きな差異が生じた場合には、チームに再度連絡が取られる。報告書は年次で更新され、重要な事象が発生した場合には中間更新が行われ、アナリストが納品前に最終確認を行うことで、クライアントが最新の見解を受け取れるようにしている。

Mordor Intelligenceの外科用手袋市場規模と他の公表推定値との比較

外科用手袋の公表されている市場規模は、対象範囲が常に一致しているわけではなく、主要な前提条件の扱いも異なるため、大きく異なって見えることがある。最大の違いは通常、検査用手袋が混在しているかどうか、処置件数がどのように手袋使用量に換算されているか、そして入札価格とスポット購入価格がどのように平均化されているかによって生じる。

主なギャップは外科用手袋と検査用手袋の混在から生じており、Mordor Intelligenceは滅菌済みで手術用として認証された単回使用手袋のみを対象とし、その上で需要を処置件数とダブルグローブ慣行に結び付け、その後、調達フィードバックにより更新される地域別ASPを適用している。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 5.26 B (2026) | |

| 業界誌A | USD 2.29 B (2023) | より早い基準年とより狭い対象収益プールを使用しており、流通業者のマークアップを過小に計上している可能性、または直接的な製造業者報告の範囲外にある病院チャネルの支出の一部を除外している可能性がある。 |

| 業界速報B | USD 5.46 B (2024) | 使い捨て外科用手袋を広く対象としているように見え、関連する滅菌手袋の使用ケースを含む可能性があり、これにより計上される数量が変動し、手術専用の定義と比較して混合ASPが変化する。 |

この表は、差異の大半が算術ではなく、対象範囲とタイミングによって説明されることを示している。計上する手袋の種類を厳密に保ち、需要プールを処置件数と現実的な使用量に基づいて固定すれば、推定値はより再現しやすくなり、前提条件が変化した際にも検証しやすくなる。

レポートで回答される主要な質問

外科用手袋市場の現在の規模はどのくらいですか?

外科用手袋市場規模は2026年に52億6,000万米ドルに達し、CAGRが4.44%で成長して2031年までに65億4,000万米ドルに達すると予測されています。

最も急速に成長している素材セグメントはどれですか?

ポリイソプレン手袋は、タンパク質アレルゲンなしにラテックスの感触に匹敵するため、4.96% CAGRで最も急速に成長しています。

なぜパウダーフリー手袋が現在主流となっているのですか?

粉末付き手袋に対する規制禁止と病院の感染管理プロトコルにより、パウダーフリー製品は2025年に87.65%の市場シェアを獲得しました。

外来手術センターは需要にどのような影響を与えていますか?

ASCは定型的な手術を病院から移行させ、手袋の数量を拡大しながら、コスト効率の高いデジタル調達と標準化された製品を重視しています。

外科用手袋のサプライを脅かすリスクは何ですか?

天然ゴムラテックスとニトリル原料の価格急騰、および東南アジアにおける農園の地理的集中が、継続的なサプライチェーンの脆弱性を生み出しています。

最終更新日: