医療食品市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 27.67 十億米ドル |

| 市場規模 (2031) | 35.51 十億米ドル |

| 成長率 (2026 - 2031) | 5.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる医療食品市場分析

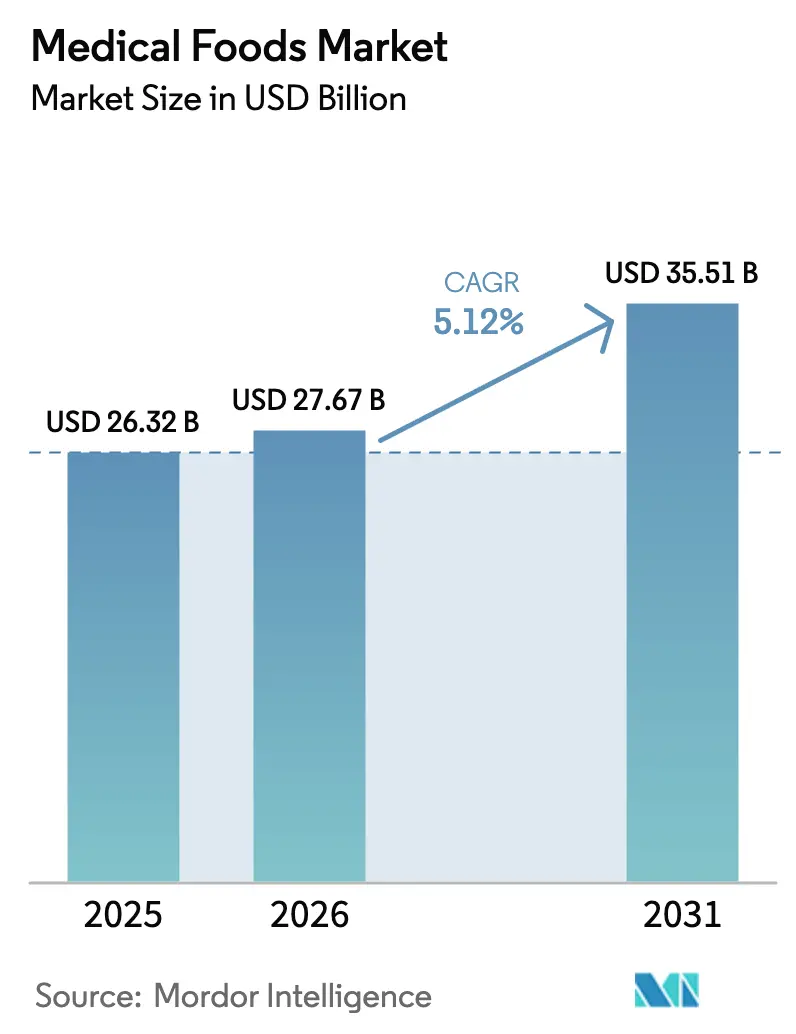

医療食品市場規模は、2025年の263億2,000万米ドルおよび2026年の276億7,000万米ドルから2031年には355億1,000万米ドルへと拡大し、2026〜2031年にかけて5.12%のCAGRを記録する見込みです。

臨床的エビデンスが、医療食品をニッチな栄養カテゴリーから認知された治療補助薬へと転換させています。病院の処方集は、大量に再調製できる粉末フォーマットへの需要を維持しています。また、ソフトジェルカプセルは、神経学的・代謝的治療に使用される脂溶性微量栄養素の生物学的利用能を高める脂質ベースのデリバリーシステムにより、市場での牽引力を獲得しています。OECD諸国における高齢化人口の増加、中国の特殊医療目的食品に関するGB 29922-2025規格の施行、インドのアーユシュマン・バーラート償還プログラムの拡大が新たな成長機会を開拓しています。しかし、成分コストに対する支払者の精査強化と、米国における経口製品に対するメディケアパートBの適用除外が、医療食品市場の成長軌道を制約しています。

主要レポートのポイント

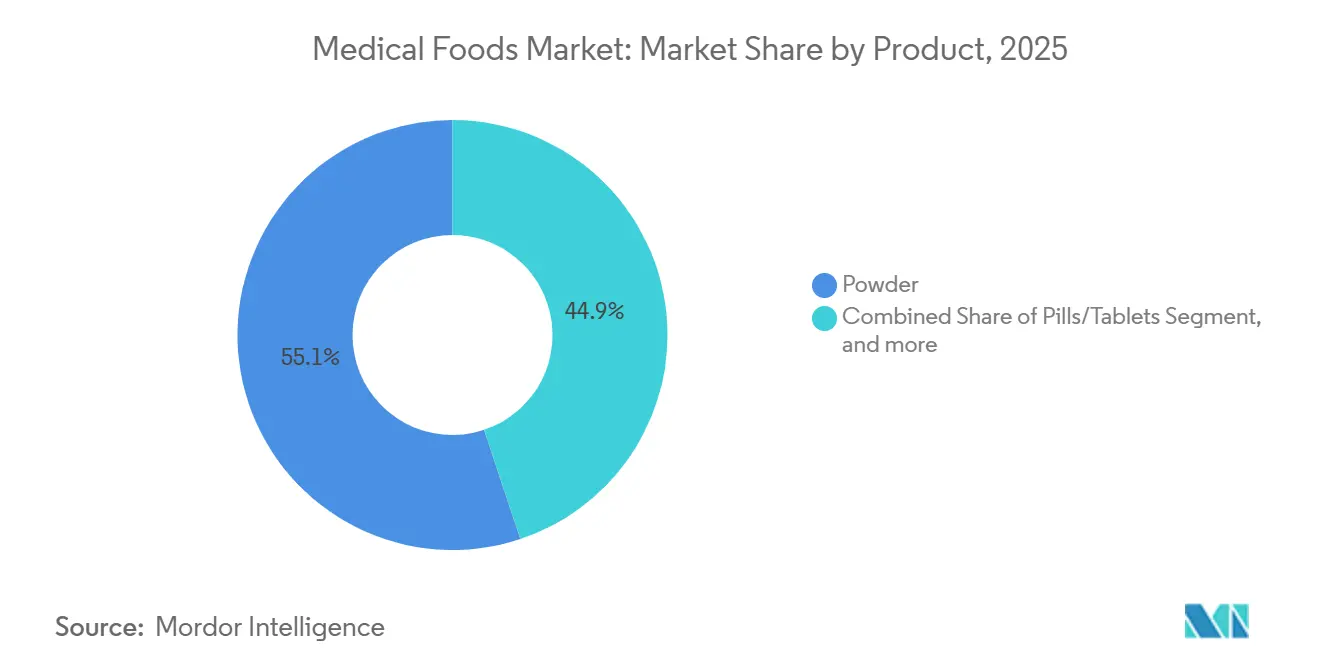

- 製品カテゴリー別では、粉末製剤が2025年の医療食品市場シェアの55.12%をリードし、ソフトジェルカプセルは2026〜2031年にかけて最速の7.54% CAGRを記録すると予測されています。

- 用途別では、糖尿病性神経障害が2025年の医療食品市場規模の26.45%を占め、慢性腎臓病製剤は2031年にかけて7.43% CAGRで拡大すると予測されています。

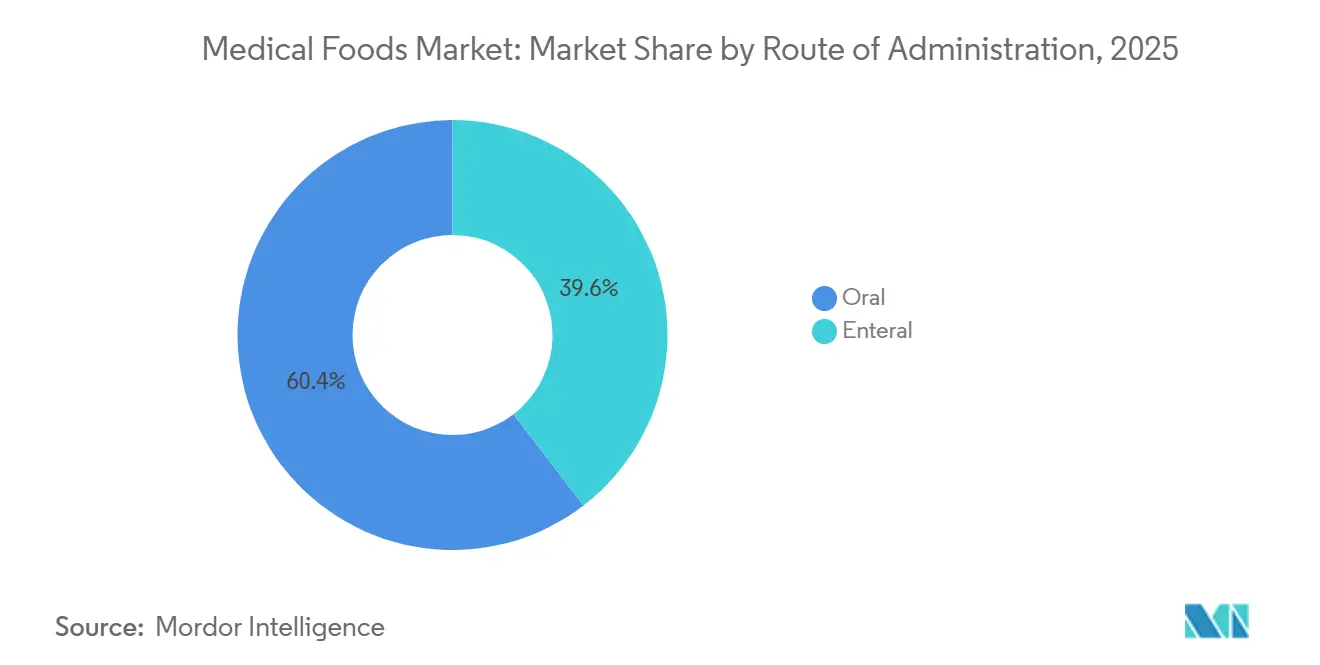

- 投与経路別では、経口デリバリーが2025年に60.43%のシェアを獲得し、経腸フォーマットは2026〜2031年に7.87% CAGRで拡大すると見込まれています。

- 患者グループ別では、高齢者消費者が2025年の販売量の52.76%を占め、2031年にかけて8.11% CAGRが予測される最も成長の速いコホートであり続けています。

- 流通チャネル別では、病院薬局が2025年に46.76%のユニットを流通させ、オンライン薬局は2026〜2031年に最も高い8.32% CAGRを記録する見込みです。

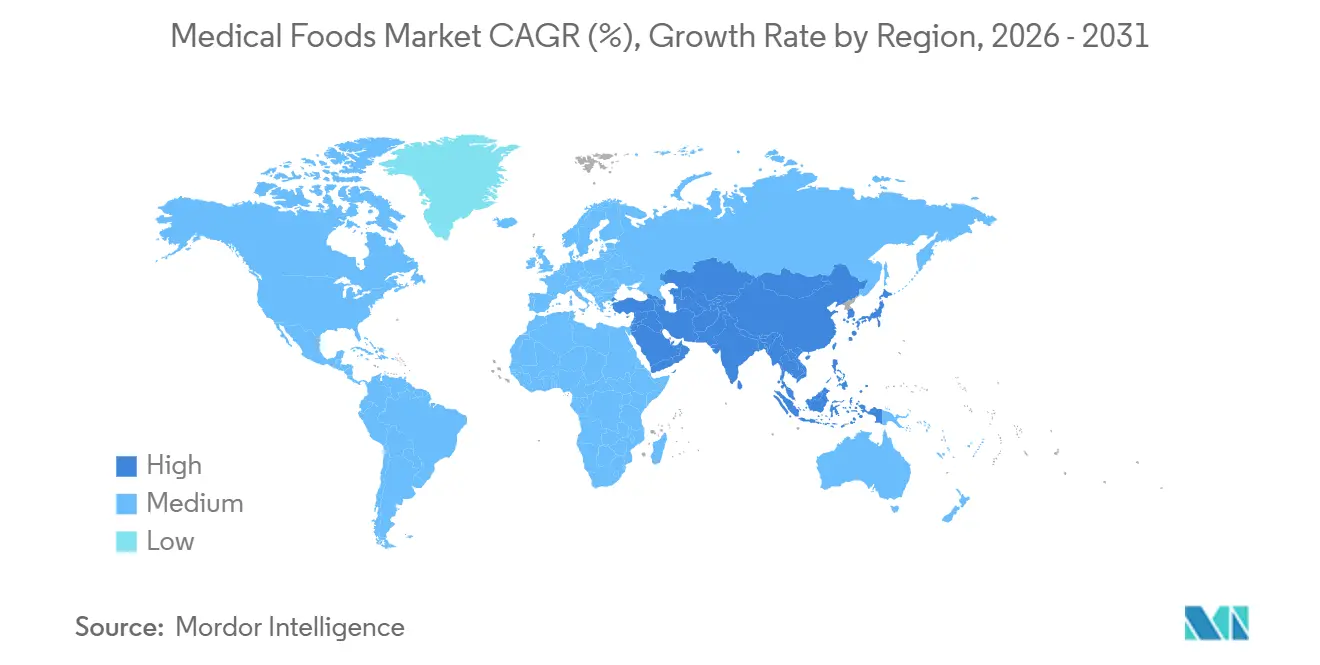

- 地域別では、北米が2025年に世界全体の価値の42.43%を生み出し、アジア太平洋は2031年にかけて6.54% CAGRで最高の地域成長を達成すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の医療食品市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 慢性疾患罹患率の増加 | +1.4% | 北米、欧州、都市部アジア太平洋に集中するグローバル | 中期(2〜4年) |

| 高齢者の栄養不良率の上昇 | +1.2% | 北米、欧州、日本、韓国 | 長期(4年以上) |

| 個別化医療栄養に対する需要の増加 | +0.9% | 北米、西欧、中国の一線都市での早期採用 | 中期(2〜4年) |

| 製剤およびデリバリーにおける技術的進歩 | +0.8% | 北米およびEUのイノベーションハブが主導するグローバル | 短期(2年以内) |

| 新興経済国における医療保険適用の拡大 | +0.7% | APACコア(中国、インド)、東南アジアおよびラテンアメリカへの波及 | 長期(4年以上) |

| 患者アドヒアランスのためのデジタルヘルスツールの統合 | +0.6% | 北米、西欧、日本 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

慢性疾患罹患率の増加

糖尿病、がん、慢性腎臓病、神経変性疾患などの非感染性疾患は現在、世界の死亡者数の74%を占めており、病態特異的な粉末、液体、ソフトジェルの臨床採用を拡大させています[1]世界保健機関、「世界保健推計2024」、who.int。国際糖尿病連合は、2030年までに糖尿病を抱える成人が6億4,300万人に増加すると予測しており、神経障害および胃不全麻痺製剤への持続的な需要を支えています。メモリアル・スローン・ケタリングおよびMDアンダーソンのがんプロトコルでは、悪液質管理のために分岐鎖アミノ酸強化ブレンドがすでに組み込まれています。腎臓専門医は、透析開始を遅らせる低タンパク・高カロリー製剤を処方しており、これは更新された全米腎臓財団ガイドラインと直接一致しています。慢性疾患の有病率が上昇するにつれ、医療食品市場は外来疾患管理に不可欠な要素となっています。

高齢者の栄養不良率の上昇

栄養不良は、高所得国の地域在住高齢者の最大25%、長期療養施設入居者の約半数に影響を与えています[2]欧州臨床栄養代謝学会、「ESPENガイドライン2025」、espen.org。日本の保健当局は、75歳以上の市民の22%にサルコペニアが見られると報告しており、タンパク質強化処方に結びついた全国的なスクリーニング義務化を促しています。米国では、栄養不良関連の入院がメディケアに2024年に510億米ドルのコストをもたらし、コスト相殺策として経口栄養補助食品の支払者適用を促進しています。ニューイングランド・ジャーナル・オブ・メディシンに掲載された無作為化対照試験では、医療食品の1日400kcalの摂取が90日再入院を19%削減することが示され、償還の根拠を強化しています。これらのダイナミクスが、高齢者需要が医療食品市場成長の要となっている理由を説明しています。

個別化医療栄養に対する需要の増加

持続血糖モニター、マイクロバイオームシーケンシング、メタボロミクスが、多量栄養素比率と抗炎症成分を微調整する患者特異的製剤を可能にしています。AbottとLevels Healthのパートナーシップは、FreeStyle LibreのデータとEnsure Max Proteinの摂取量を同期させ、患者がリアルタイムで食事を調整できるようにしています。ZOE PREDICT研究では、個別化栄養によって食後血糖スパイクが28%減少することが実証されました[3]ネイチャー・メディシン、「個別化栄養研究(ZOE PREDICT)」、nature.com。NestléのVitaflo Choicesは、フェニルケトン尿症向けに遺伝子型に合わせたアミノ酸ブレンドを提供しており、新たなプレミアム治療層を示しています。中国の「健康中国2030」計画は、精密栄養を検証する臨床試験に200億人民元を配分しています。これらの進展は、カスタマイズに対する償還コードがまだ成熟段階にあるものの、医療食品市場に明確な押し上げ効果をもたらしています。

製剤およびデリバリーにおける技術的進歩

Balchemのマイクロカプセル化および味覚マスキングプラットフォームであるVitaShureは、冷蔵なしでオメガ3やその他の不安定な栄養素の賞味期限を2倍に延ばします。ソフトジェルフォーマットは、クルクミン、コエンザイムQ10、中鎖トリグリセリドの生物学的利用能を高め、医療食品市場における7.54% CAGRを説明しています。Fresenius KabiのデュアルチャンバーNutriflex Lipid Plusは、投与まで酸化を抑制し、500の病院でFDA 510(k)認可を取得しています。EMAの2024年医薬品グレード添加剤に関するガイダンスは高い基準を設定していますが、中小メーカーはスケールアップではなく契約パートナーを通じてこれを満たすことができ、イノベーション能力を再分配しています。これらの進歩は、医療食品市場に参入する臨床的に検証されたフォーマットのパイプラインを拡大しています。

抑制要因の影響分析*

| 抑制要因 | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 厳格な規制および臨床検証要件 | -0.9% | EU、米国、中国 | 長期(4年以上) |

| 限定的な償還と価格圧力 | -1.1% | 北米、西欧、日本 | 中期(2〜4年) |

| 医療提供者および患者の認知度の低さ | -0.6% | 北米、欧州、新興アジア太平洋 | 短期(2年以内) |

| 医薬品グレード原材料のサプライチェーンの不安定性 | -0.7% | 欧州、北米、アジア | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

厳格な規制および臨床検証要件

FDAのドラフトガイダンスは現在、有効性の主張に無作為化対照試験を要求しており、市場投入までの期間に300〜800万米ドルおよび最大3年を追加しています。2024年、EFSAは医療食品の健康強調表示申請の68%を機序的エビデンスの不足を理由に却下しました。中国の規制当局は、外国データが存在する場合でも国内試験を要求し、適応症ごとに1,500万人民元のコスト増加をもたらしています。日本の市販後調査義務は、メーカーに15日以内の有害事象報告を義務付けており、中小企業に負担をかけています。これらの重複するハードルが新規参入者を抑制し、医療食品市場のCAGRを引き下げています。

限定的な償還と価格圧力

メディケアパートBは経口医療食品を除外しており、米国の高齢者の85%が月120米ドルを自己負担しています。支払者が専門薬を優先したため、2024年には商業的適用が被保険者の12%のみに低下しました。ドイツはジェネリック医薬品に合わせて償還率を8%削減し、日本は経腸製剤の小売価格の70%のみを支払い、経口粉末には適用しません。欧州の入札はFresenius Kabiの粗利益率から4パーセントポイントを削り、SKUの合理化を促しました。公的予算が拡大するか、より強力なアウトカムデータが出るまで、医療食品市場のマージンは圧迫され続けます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:ソフトジェルカプセル化が牽引力を獲得

7.54% CAGRで成長すると予測されるソフトジェルカプセルは、脂溶性微量栄養素の優れたデリバリーにより、医療食品市場全体を上回るペースで成長しています。粉末フォーマットは、病院がコスト管理のために大量再調製を好むため、2025年に55.12%の収益を維持し、製品別で最大の医療食品市場シェアを確保しています。

BalchemのVitaShureマイクロカプセル化は異臭をマスクし安定性を延長し、患者のアドヒアランスを向上させています。MeijiのKeto Capsは、アルツハイマープロトコル向けに中鎖トリグリセリドの正確な用量を提供するためにソフトジェルを使用しています。資本集約的なソフトジェルラインは参入障壁を生み出しており、全体的な市場販売量の成長を停滞させることなく、粉末が2029年以前に50%を下回る可能性を示唆しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

用途別:慢性腎臓病製剤が加速

糖尿病性神経障害は2025年の用途レベル需要の26.45%を占め、アルファリポ酸およびベンフォチアミンブレンドの臨床採用を反映しています。慢性腎臓病ラインは最速の用途層として7.43% CAGRで拡大しており、腎臓専門医が透析を延期するために低タンパク・高カロリー粉末を使用しています。

Danone NutriciaのSouvenaidは早期アルツハイマーにおける海馬萎縮を45%削減し、フランスとドイツでの適用範囲を拡大しています。VitafloおよびAjinomoto Cambrookeの超希少代謝疾患製品は、孤児薬スタイルの償還モデルの下でプレミアム価格を実現し、限られた販売量にもかかわらず収益性を高めています。

投与経路別:経腸デリバリーが勢いを増す

経腸フォーマットは、支払者が高額な入院を防ぐために経管栄養を在宅ケアに移行させるにつれ、2025年に60.43%を占めた経口セグメントよりも速い7.87% CAGRで成長すると予測されています。したがって、経腸栄養に割り当てられた医療食品市場規模は、カテゴリー全体の需要よりも速く拡大しています。

Fresenius KabiとB. Braunは、調達部門を囲い込むポンプと製剤のバンドル契約を通じて市場を支配しています。世界的に義務付けられたISO 80369-3コネクタが安全性を標準化し、在宅使用を促進しています。経口フォーマットは依然として外来ケアの基盤ですが、アドヒアランスの課題が経腸の漸進的なシェア獲得の余地を残しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

患者グループ別:高齢者セグメントが成長を持続

高齢者消費者は2025年の販売量の52.76%を占め、長期療養施設における義務的な栄養不良スクリーニングを背景に8.11% CAGRで拡大しています。医療食品業界は、サルコペニアに対抗するために高ロイシン・高カロリー製剤を調整しています。

日本の全国的なサルコペニアスクリーニングが一次タンパク質処方を促進し、MorinagaのSenior Protein Plusラインが小売薬局へのアクセスを活用しています。小児および成人コホートは安定していますが、絶対数の少なさと専門的な要件がシェアの拡大を制限しています。

流通チャネル別:オンライン薬局が従来モデルを破壊

オンライン薬局は、支払者が小売マークアップを削減する直接患者向け履行をテストするにつれ、8.32% CAGRを記録しており、医療食品市場で最も成長の速い流通経路として位置付けられています。病院薬局は、退院指示と経腸セットアップにより2025年に依然として46.76%のユニットを保持しています。

Abbottの当日Amazon Pharmacy連携は患者コストを15%削減し、新たなサービス基準を設定しました。NestléによるPersona Nutritionの買収は、消費データの所有と自動補充の戦略的プレミアムを強調しています。FDA医薬品サプライチェーンセキュリティ法規制への準拠が中小eコマース参入者を遅らせていますが、大手企業は先行するためにライセンスインフラへの投資を続けています。

地域分析

北米は2025年に世界全体の価値の42.43%を提供し、1,200万人の受益者に経口サプリメントを資金提供したメディケアアドバンテージプランに支えられています。カナダは慢性腎臓病とがん悪液質の適用範囲を拡大し、メキシコの社会保険機関は糖尿病向けの経腸償還をパイロット実施しました。しかし、経口製品をメディケアパートBに含めることへの支払者の消極性が、地域CAGRをグローバルペースを下回る水準に抑えています。

アジア太平洋は、中国のGB 29922-2025規格とインドのアーユシュマン・バーラート改革が償還経路を正式化するにつれ、地域の中で最も高い6.54% CAGRで拡大すると予測されています。日本の超高齢社会は国内支出の60%をサルコペニア予防に振り向け、オーストラリアは運動ニューロン疾患製剤を医薬品給付制度に追加しました。断片化した医療ITインフラにもかかわらず、医療食品市場はここで人口動態と政策の追い風に支えられています。

欧州は2025年に世界収益の32%を獲得し、それぞれ定義された適応症に対する国家償還を提供するドイツ、英国、フランスが牽引しています。ドイツのがん悪液質経腸栄養に対する1日の償還額は80ユーロです。EFSAの厳格な主張検証が中規模参入者を圧迫していますが、調和されたルールが国別の重複を削減しています。イタリアとスペインの財政的逆風が償還拡大を制約していますが、民間支出が需要を下支えしています。大手3カ国以外では、処方集がまだ発展途上にある中東欧諸国に白地の可能性が残っています。

競合ランドスケープ

Abbott Laboratories、Nestlé Health Science、Danone Nutriciaは医療食品市場を集合的に支配しており、北米と欧州の病院薬局売上の約60%を占めています。2024〜2025年にかけて、Abbottは持続モニタリングシステムと統合するよう設計された血糖応答性医療食品に関する特許申請を14件提出しました。同時に、Nestléはマイクロバイオームを調節するプレバイオティクスの開発を優先しています。

Fresenius KabiとB. Braunは、経腸ポンプを独自製剤に結びつけ、病院を複数年の供給契約に縛り付けることで強固な市場地位を確保しています。Vitaflo InternationalとAjinomoto Cambrookeは超希少代謝ニッチを活用し、孤児薬類似の償還モデルを活用して低販売量にもかかわらず二桁のマージンを達成しています。一方、インドと中国の契約製造業者は40%低いコストで医薬品グレードの生産能力を提供しており、中堅ブランドがコモディティ化した粉末製品から高度なハイテクソフトジェルへの移行を可能にしています。

デジタルアドヒアランスプラットフォームが競争戦略の礎石として台頭しています。AbbottのMyFreeStyleアプリは血糖テレメトリーと栄養追跡を統合し、NestléとTeladocは慢性ケアソリューションに栄養士相談を組み込んでいます。BalchemによるAlbion Mineralsの2億4,500万米ドルの買収は、慢性腎臓病(CKD)粉末の生物学的利用能を高めるキレート成分に焦点を当てた垂直統合への戦略的動きを反映しています。競合ランドスケープは、製造規模だけでなく、エンゲージメントデータの所有と差別化された成分の知的財産(IP)によってますます定義されています。

医療食品業界リーダー

Abbott Laboratories

Nestlé Health Science

Danone(Nutricia)

Fresenius Kabi

Primus Pharmaceuticals

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Nestlé Scienceは、健康的な長寿を促進するためのバイオアクティブ補給の利点を強調する研究を発表しました。この調査結果は、特定のバイオアクティブ化合物が長期的な健康と老化をサポートできることを示唆しています。

- 2023年11月:Danoneは、手術、がん、または脳卒中から回復する患者をサポートするために、中国で初めての成人向け特殊医療目的食品(aFSMP)製品を発売しました。これにより、Danoneの成人医療栄養ポートフォリオが拡大し、既存の経管栄養製品を補完しています。

世界の医療食品市場レポートの範囲

レポートの範囲によると、医療食品は特定の医療状態または疾患を持つ個人の食事ニーズを満たすために特別に製剤化された製品です。これらは医療監督下でそのような状態を管理し、通常の食事では不足する可能性のある必須栄養素を提供することを目的としています。標準的な食品や栄養補助食品とは異なり、医療食品は食品として規制されていますが、使用には医師の推薦が必要です。

医療食品市場は、製品(粉末、錠剤/タブレット、液体、ソフトジェルカプセル、その他の製品)、用途(糖尿病性神経障害、がん関連悪液質、ADHD、アルツハイマー病、代謝障害、消化器障害、慢性腎臓病、その他の用途)、投与経路(経口および経腸)、患者グループ(小児、成人、高齢者)、流通チャネル(病院薬局、小売薬局、オンライン薬局)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドも網羅しています。レポートは上記セグメントの金額(米ドル)ベースの市場規模と予測を提供しています。

| 粉末 |

| 錠剤/タブレット |

| 液体 |

| ソフトジェルカプセル |

| その他の製品 |

| 糖尿病性神経障害 |

| がん関連悪液質 |

| ADHD |

| アルツハイマー病 |

| 代謝障害 |

| 消化器障害 |

| 慢性腎臓病 |

| その他の用途 |

| 経口 |

| 経腸 |

| 小児 |

| 成人 |

| 高齢者 |

| 病院薬局 |

| 小売薬局 |

| オンライン薬局 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品別 | 粉末 | |

| 錠剤/タブレット | ||

| 液体 | ||

| ソフトジェルカプセル | ||

| その他の製品 | ||

| 用途別 | 糖尿病性神経障害 | |

| がん関連悪液質 | ||

| ADHD | ||

| アルツハイマー病 | ||

| 代謝障害 | ||

| 消化器障害 | ||

| 慢性腎臓病 | ||

| その他の用途 | ||

| 投与経路別 | 経口 | |

| 経腸 | ||

| 患者グループ別 | 小児 | |

| 成人 | ||

| 高齢者 | ||

| 流通チャネル別 | 病院薬局 | |

| 小売薬局 | ||

| オンライン薬局 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2026年から2031年にかけての医療食品市場の予測成長率は?

2026〜2031年にかけて5.12%のCAGRが予測されており、価値は355億1,000万米ドルに達します。

最も成長が速い製品タイプは何ですか?

ソフトジェルカプセルは、脂質マトリックスが栄養吸収を高めるため、7.54% CAGRで成長する見込みです。

高齢者患者が最大の消費者グループである理由は何ですか?

長期療養施設における義務的な栄養不良スクリーニングと支援的な償還が、高齢者の販売量を52.76%、CAGRを8.11%に押し上げています。

オンライン薬局は流通にどのような影響を与えますか?

Amazon Pharmacyなどのプラットフォームを通じた直接患者向けモデルが、コストを削減し自動補充を実現することで、8.32% CAGRでチャネルシェアを拡大しています。

高い需要にもかかわらず米国の成長を制約するものは何ですか?

メディケアパートBはほとんどの経口医療食品を除外しており、高齢者が月120米ドルの自己負担コストを負担することになり、普及を制限しています。

最終更新日: